Tamaño y Participación del Mercado de Harina de Plátano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

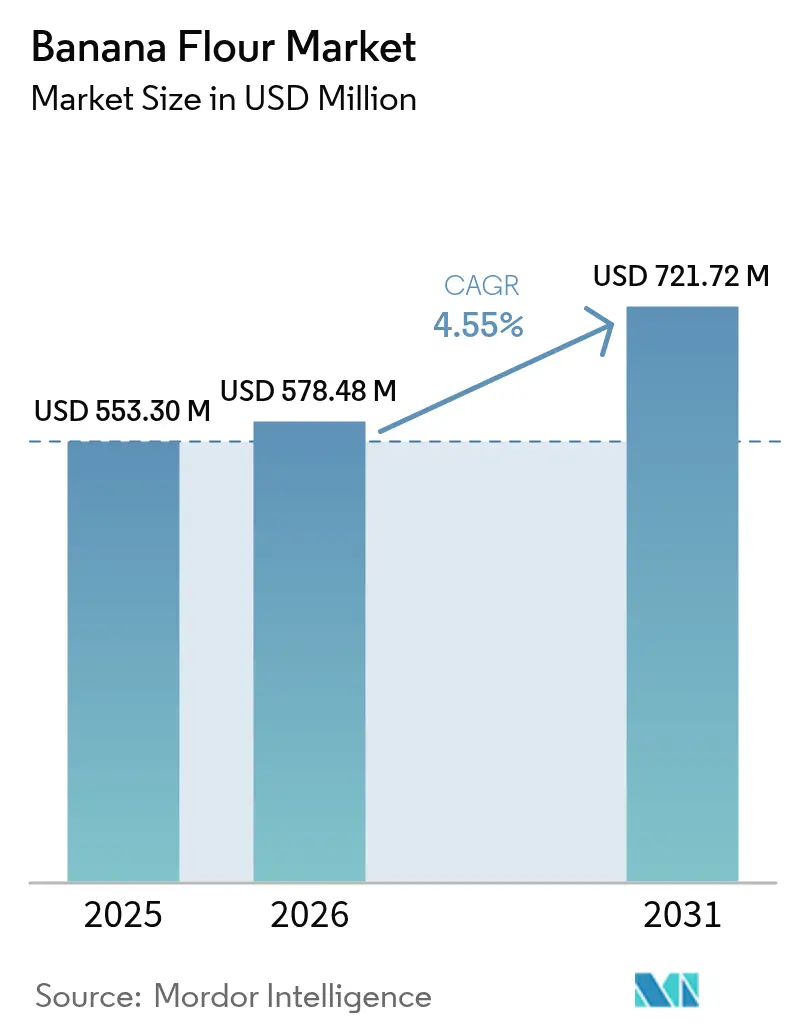

| Tamaño del Mercado (2026) | 578.48 Millones de dólares |

| Tamaño del Mercado (2031) | 721.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Plátano por Mordor Intelligence

El tamaño del mercado de harina de plátano en 2026 se estima en USD 578,48 millones, creciendo desde el valor de 2025 de USD 553,3 millones con proyecciones para 2031 que muestran USD 721,72 millones, creciendo a una CAGR del 4,55% durante el período 2026-2031. El mercado de harina de plátano está experimentando un crecimiento sustancial, impulsado principalmente por la creciente demanda de ingredientes sin gluten y ricos en almidón resistente, junto con una inclinación creciente de los consumidores hacia productos de etiqueta limpia. Esta tendencia refleja un cambio más amplio en las preferencias de los consumidores hacia opciones alimentarias más saludables y transparentes. Los fabricantes están aprovechando cada vez más la harina de plátano debido a su capacidad para satisfacer necesidades críticas de los consumidores, incluyendo la mejora de la salud digestiva, el manejo efectivo del azúcar en sangre y la mejora de la sostenibilidad. Además, las iniciativas regulatorias, como la eliminación gradual por parte de la FDA de los colorantes alimentarios sintéticos, están acelerando la transición hacia ingredientes naturales, creando oportunidades de crecimiento adicionales para el mercado. El panorama competitivo está moldeado, además, por las ventajas del lado de la oferta en la región de Asia-Pacífico, que garantizan un suministro constante de materia prima, y por los avances significativos en la innovación de alimentos funcionales en América del Norte y Europa, impulsando la diversificación de productos y la expansión del mercado.

Conclusiones Clave del Informe

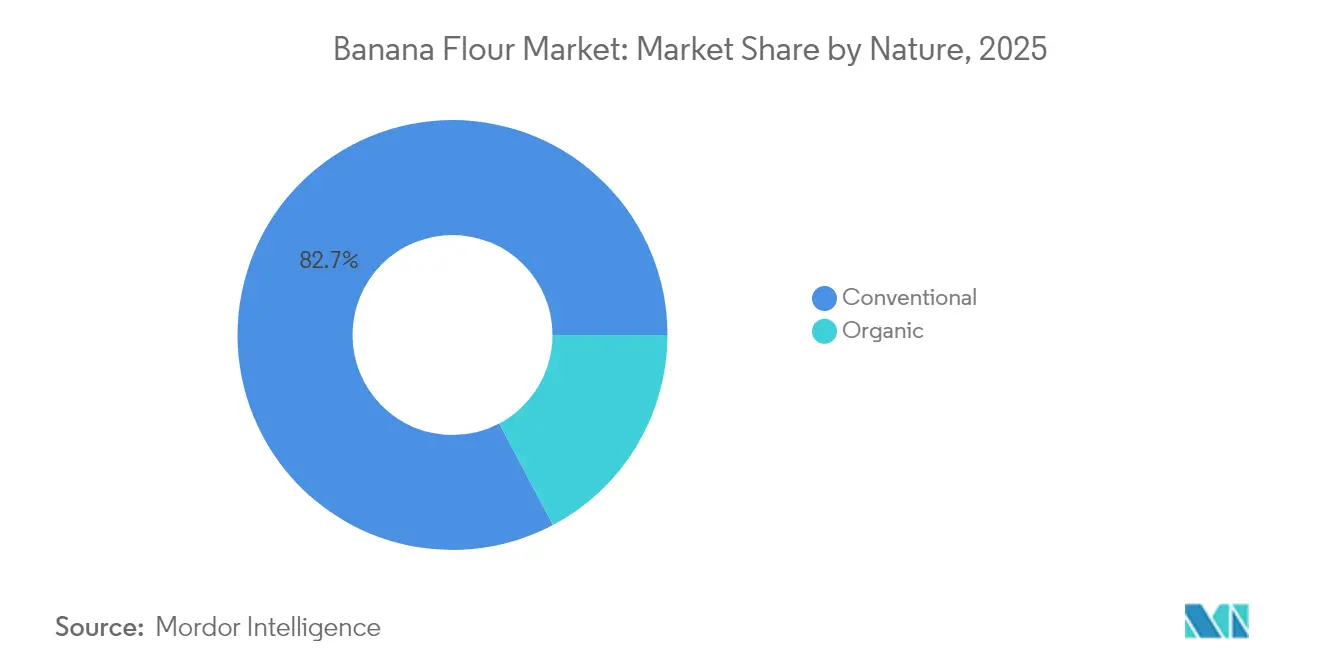

- Por naturaleza, el segmento convencional representó el 82,74% de la participación del mercado de harina de plátano en 2025, mientras que la harina orgánica avanza a una CAGR del 5,52% hasta 2031.

- Por fuente, los plátanos verdes no maduros representaron el 91,42% del tamaño del mercado de harina de plátano en 2025; se proyecta que el segmento de plátano maduro crezca a una CAGR del 5,55% hasta 2031.

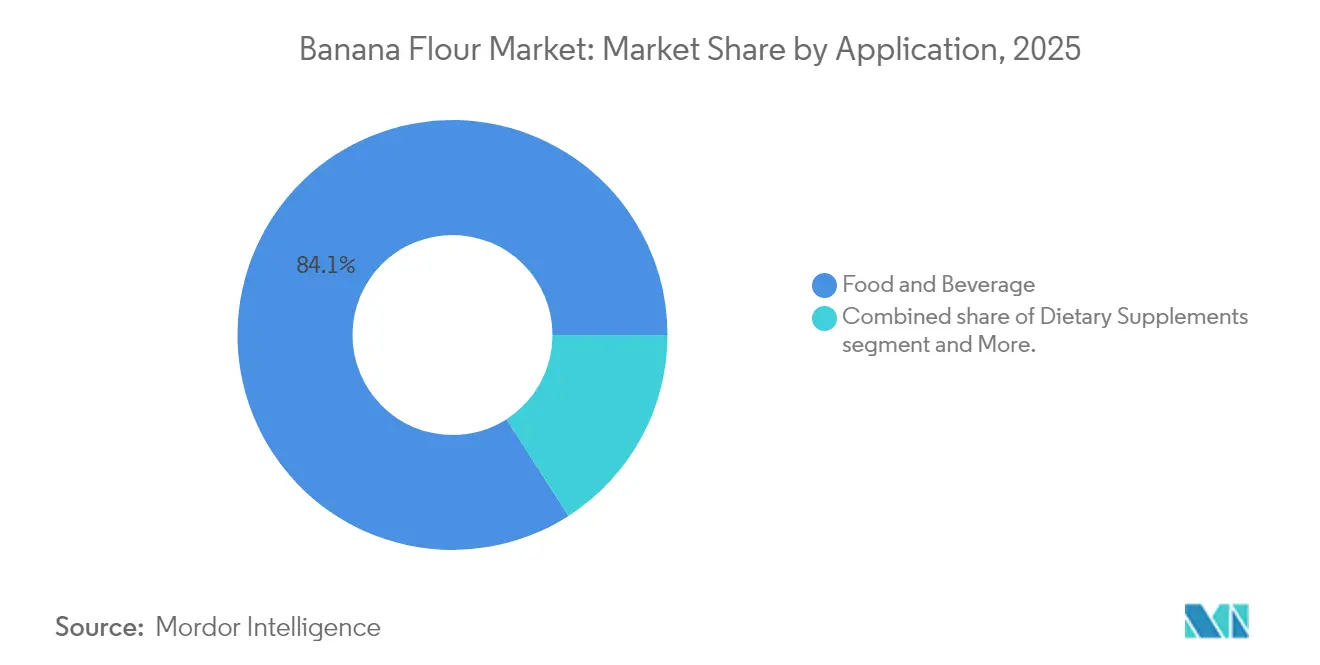

- Por aplicación, los alimentos y bebidas representaron el 84,08% del tamaño del mercado de harina de plátano en 2025, mientras que los suplementos dietéticos se expanden a una CAGR del 7,21% hasta 2031.

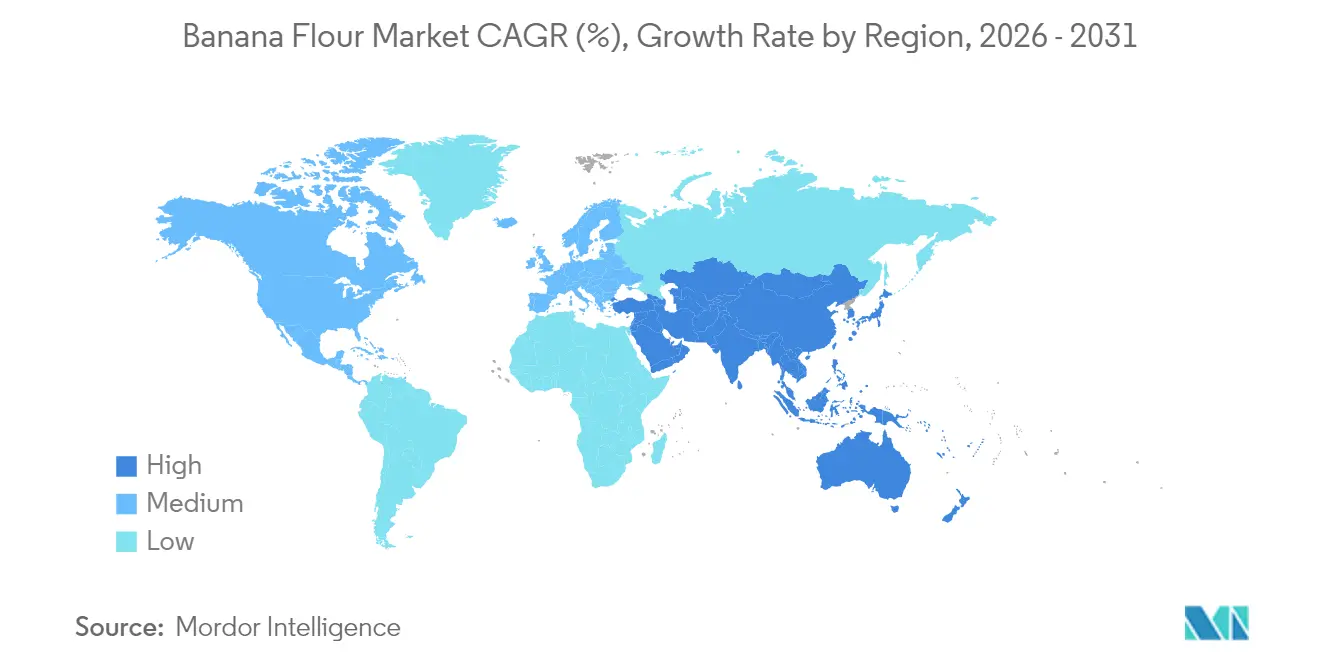

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 38,27% en 2025; Medio Oriente y África es la región de más rápido crecimiento con una CAGR del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Harina de Plátano

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PERÍODO DE IMPACTO |

|---|---|---|---|

| Demanda escalante de productos sin gluten | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de las tendencias de dieta vegana y basada en plantas | +0.9% | Global, liderado por América del Norte, Europa y Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Preferencia creciente por ingredientes alimentarios de etiqueta limpia y naturales | +0.8% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión en el segmento de alimentos y bebidas funcionales | +0.7% | Núcleo Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de harina de plátano en la industria de procesamiento de alimentos | +0.6% | Global, con adopción temprana en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Adopción creciente de harinas ricas en almidón resistente en panadería | +0.5% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda escalante de productos sin gluten

El movimiento de alimentos sin gluten ha pasado de centrarse únicamente en el manejo de la enfermedad celíaca a abarcar un énfasis más amplio en la salud digestiva y el bienestar. Este cambio de paradigma ha impulsado una demanda sostenida y creciente de soluciones innovadoras de harinas alternativas. Entre estas, la harina de plátano ha emergido como una opción premium en aplicaciones de panadería debido a su composición naturalmente libre de gluten y a sus superiores capacidades aglutinantes en comparación con las alternativas tradicionales a base de arroz o maíz. Además, la harina de plátano ofrece importantes beneficios funcionales, como la mejora de la retención de humedad y la integridad estructural mejorada en formulaciones sin gluten. Estos atributos abordan eficazmente los desafíos técnicos de larga data que históricamente han limitado la calidad y el atractivo de los productos sin gluten. Además, las tendencias dietéticas actuales revelan que los australianos consumen solo 3-9 gramos de almidón resistente al día, lo que está significativamente por debajo de la ingesta recomendada de 15-20 gramos[1]Fuente: Organización Científica e Industrial de la Commonwealth (CSIRO), "Almidón Resistente: Por Qué Lo Necesitas," csiro.au . Esta deficiencia nutricional representa una oportunidad de mercado sustancial para la harina de plátano, ya que puede cerrar esta brecha mientras se alinea con los requisitos de etiqueta limpia. Para los fabricantes de alimentos, incorporar harina de plátano en sus ofertas de productos no solo mejora el valor nutricional de los productos sin gluten, sino que también fortalece su posicionamiento en el segmento de consumidores conscientes de la salud.

Auge de las tendencias de dieta vegana y basada en plantas

La creciente adopción de alimentos de origen vegetal está impulsando significativamente la demanda de ingredientes que combinan un alto valor nutricional con un rendimiento funcional. La harina de plátano ha emergido como un ingrediente fundamental en la formulación de productos veganos, ofreciendo una ventaja estratégica a los fabricantes. Su dulzura natural inherente reduce la dependencia de los azúcares añadidos, mientras que sus propiedades prebióticas promueven la salud digestiva, atendiendo dos demandas críticas de los consumidores en el mercado de nutrición basada en plantas. Reflejando el creciente apoyo institucional a los ingredientes de origen vegetal, el Departamento de Agricultura de los Estados Unidos (USDA) ha asignado una inversión de USD 500 millones en 2024 para mejorar el abastecimiento local de alimentos para programas de comidas escolares[2]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Programa de Acuerdo de Cooperación de Alimentos Locales para Escuelas," usda.gov. Esta iniciativa no solo crea nuevas oportunidades de mercado para los proveedores de harina de plátano, sino que también fortalece las conexiones entre los agricultores y productores locales. Además, la versatilidad de la harina de plátano en aplicaciones tanto dulces como saladas permite a los fabricantes desarrollar carteras de productos de origen vegetal completas y diversas utilizando un único ingrediente multifuncional. El cambio del mercado hacia la provisión de perfiles nutricionales completos de origen vegetal, en lugar de simplemente sustituir productos de origen animal, posiciona a la harina de plátano como un ingrediente clave que simultáneamente aporta múltiples beneficios nutricionales y funcionales, alineándose con las preferencias cambiantes de los consumidores.

Preferencia creciente por ingredientes alimentarios de etiqueta limpia y naturales

A medida que las preferencias de los consumidores se orientan cada vez más hacia la transparencia y los ingredientes reconocibles, las estrategias de formulación de alimentos están experimentando una transformación significativa. La harina de plátano emerge como un ingrediente clave en este panorama debido a su composición sencilla de un solo ingrediente, que elimina la necesidad de procesamiento químico o aditivos sintéticos. Al mismo tiempo, la directiva de la FDA de eliminar gradualmente los colorantes alimentarios sintéticos para 2026, incluyendo el Azul N.° 1 y 2, el Verde 3, el Rojo 40 y el Amarillo N.° 5 y 6, presenta una oportunidad sustancial para las alternativas naturales que ofrecen ventajas tanto funcionales como estéticas. Con su color amarillo pálido natural y su perfil de sabor suave, la harina de plátano está bien posicionada para satisfacer las demandas de las reformulaciones de etiqueta limpia, donde mantener la apariencia y el sabor del producto es fundamental para la aceptación del consumidor. Además, la multifuncionalidad de la harina de plátano, que actúa tanto como sustituto de la harina como agente espesante natural, permite a los fabricantes reducir el uso de múltiples aditivos. Esta simplificación de las listas de ingredientes se alinea con el creciente enfoque de la industria en reducir la complejidad y al mismo tiempo garantizar la calidad, el rendimiento y la estabilidad en anaquel del producto. Tales atributos hacen de la harina de plátano una elección estratégica para los fabricantes que buscan abordar eficazmente las demandas cambiantes de los consumidores y los requisitos regulatorios.

Expansión en el segmento de alimentos y bebidas funcionales

A medida que el mercado de alimentos funcionales continúa priorizando los beneficios para la salud validados científicamente, existe una demanda creciente de ingredientes con ventajas fisiológicas demostradas. La harina de plátano, reconocida por su alto contenido de almidón resistente, está estratégicamente posicionada para capitalizar esta tendencia debido a sus significativos beneficios para la salud metabólica. El almidón resistente se fermenta en el colon, dando lugar a la producción de ácidos grasos de cadena corta, en particular el butirato. El butirato desempeña un papel fundamental en la mejora de la integridad de la barrera intestinal y exhibe potentes propiedades antiinflamatorias, convirtiendo a la harina de plátano en un ingrediente valioso para abordar la salud intestinal. Además, su capacidad para influir positivamente en la sensibilidad a la insulina y regular el apetito se alinea con el creciente enfoque de los consumidores en el manejo de la salud metabólica, un impulsor clave en el mercado de alimentos funcionales. El marco regulatorio de Japón para los alimentos funcionales, que enfatiza la sustanciación científica rigurosa de las declaraciones de propiedades saludables, sirve como referencia para posicionar la harina de plátano en aplicaciones premium de alimentos funcionales. Este modelo regulatorio destaca el potencial de la harina de plátano para ser comercializada como un ingrediente respaldado científicamente en categorías de productos de alto valor. Además, el segmento de bebidas presenta una importante oportunidad de crecimiento. La excelente solubilidad de la harina de plátano y su perfil de sabor neutro la convierten en un componente ideal para su incorporación en batidos de proteínas, smoothies y otras bebidas funcionales, garantizando la compatibilidad con las expectativas sensoriales al tiempo que mejora el valor nutricional.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PERÍODO DE IMPACTO |

|---|---|---|---|

| La volatilidad de precios de los plátanos frescos limita el crecimiento | -0.8% | Global, más aguda en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de harinas alternativas establecidas | -0.6% | Global, particularmente en mercados maduros | Mediano plazo (2-4 años) |

| Costos de producción más elevados en comparación con las harinas tradicionales | -0.4% | Global | Mediano plazo (2-4 años) |

| Conciencia limitada del consumidor en regiones en desarrollo | -0.6% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de precios de los plátanos frescos limita el crecimiento

Los procesadores de harina enfrentan presiones significativas sobre los márgenes debido a las fluctuaciones en los precios de los plátanos frescos. Estas variaciones de precios se intensifican aún más por el cambio climático y las enfermedades de las plantas, como el Fusarium Raza Tropical 4, que amenazan la estabilidad de la producción en las principales regiones de cultivo. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la producción mundial de plátano está cada vez más expuesta a riesgos derivados de condiciones climáticas adversas y de los crecientes costos de producción. Los principales exportadores, incluidos Ecuador, Filipinas y Costa Rica, están experimentando importantes disrupciones en la cadena de suministro. Además, la producción de harina de plátano depende de variedades específicas de plátano y niveles precisos de madurez, lo que limita la capacidad de los procesadores de cambiar a alternativas de menor costo durante los aumentos de precios. En 2023, las exportaciones mundiales de plátano estuvieron muy concentradas, con Ecuador representando USD 3.790 millones, seguido de Filipinas con USD 1.220 millones y Costa Rica con USD 1.190 millones[3]Fuente: Banco Mundial, "Estadísticas de Comercio de Productos Básicos," worldbank.org. Esta concentración crea vulnerabilidades en la cadena de suministro, impactando directamente la estabilidad de los precios de la harina. Para hacer frente a estos desafíos, los procesadores están adoptando cada vez más estrategias de integración vertical y celebrando contratos de suministro a largo plazo. Sin embargo, estos enfoques requieren una inversión de capital sustancial, lo que los hace menos viables para los participantes más pequeños del mercado.

Intensificación de la competencia de harinas alternativas establecidas

El mercado de harinas alternativas ha alcanzado una etapa de maduración, atrayendo a actores industriales establecidos dotados de extensas redes de distribución y significativos recursos de marketing. Este desarrollo ha intensificado la dinámica competitiva, impactando particularmente la trayectoria de crecimiento de la participación de mercado de la harina de plátano. La harina de almendra, la harina de coco y otras alternativas a base de nueces continúan aprovechando sus cadenas de suministro bien establecidas y su sólido reconocimiento por parte de los consumidores, proporcionándoles una ventaja competitiva. Mientras tanto, alternativas emergentes como la harina de grillo y las proteínas a base de algas están buscando capturar una parte de las mismas aplicaciones de alimentos funcionales, añadiendo mayor complejidad al panorama competitivo. Además, el entorno regulatorio para la aprobación de nuevos alimentos en mercados clave, como la Unión Europea, presenta desafíos significativos. Las recientes actualizaciones de las directrices regulatorias ahora exigen datos de seguridad y nutricionales más exhaustivos, creando barreras de entrada sustanciales. Estos obstáculos regulatorios tienden a favorecer a las empresas con experiencia regulatoria avanzada y recursos sustanciales, permitiéndoles navegar las complejidades de manera más efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza: El Segmento Orgánico Premium Impulsa la Innovación

En 2025, la harina de plátano convencional ostenta una participación de mercado dominante del 82,74%, consolidándose como un sustituto rentable de la harina de trigo en aplicaciones culinarias convencionales. Su adopción generalizada se debe en gran medida a cadenas de suministro eficientes y menores costos de producción, convirtiéndola en la opción preferida de los grandes fabricantes de alimentos sensibles al precio. Los productores de panadería y snacks, en búsqueda de ingredientes sin gluten que no eleven los costos, recurren sistemáticamente a la harina de plátano convencional. Su versatilidad en una amplia variedad de productos consolida su estatus como elemento fundamental en la industria. Esta asequibilidad resuena tanto con los consumidores del mercado masivo como con los fabricantes, asegurando la continua prominencia de la harina. En esencia, el segmento convencional constituye la piedra angular del mercado de harina de plátano, logrando un equilibrio óptimo entre precio y rendimiento.

Si bien el segmento de harina de plátano orgánica ostenta una participación de mercado menor, se erige como el segmento de más rápido crecimiento, con proyecciones que indican una tasa de crecimiento anual compuesta (CAGR) del 5,52% hasta 2031. Esta trayectoria de crecimiento subraya un cambio estratégico hacia el posicionamiento premium, impulsado por la disposición de los consumidores a invertir más en ingredientes orgánicos certificados. El impulso es especialmente fuerte en los mercados desarrollados, donde la demanda de etiquetas limpias converge con los ideales de sostenibilidad, permitiendo a las marcas fijar precios premium. No obstante, el segmento orgánico enfrenta desafíos en la cadena de suministro, principalmente debido a la escasez de plátanos orgánicos certificados. Esta limitación representa un obstáculo pero simultáneamente presenta una oportunidad de oro para los proveedores que puedan asegurar fuentes confiables. Con el respaldo de iniciativas como la Iniciativa de Transición Orgánica del USDA de USD 300 millones, que busca asistir a los agricultores en la transición hacia la agricultura orgánica, existe potencial para una mayor oferta. Esta interacción entre la oferta limitada y la demanda creciente no solo acentúa las ventajas competitivas, sino que también allana el camino para la premiumización en el mercado de harina de plátano orgánica durante el período de pronóstico.

Por Fuente: El Dominio del Plátano Verde Refleja las Ventajas de Procesamiento

En 2025, los plátanos verdes no maduros ostentan una participación de mercado dominante del 91,42%, gracias a su superior contenido de almidón resistente y estabilidad de procesamiento, convirtiéndolos en la opción principal para la producción de harina. El almidón resistente no solo mejora el perfil nutricional de la harina, sino que también mejora su vida útil y funcionalidad en diversas aplicaciones. Por otro lado, el segmento de plátano maduro, aunque más pequeño, está proyectado para expandirse a una CAGR del 5,55% de 2026 a 2031. Los fabricantes están aprovechando la dulzura natural de la fruta y el sabor mejorado para aplicaciones de valor añadido, como productos de panadería y snacks, que satisfacen las preferencias evolutivas de los consumidores por ingredientes naturales y sabrosos. Esta segmentación subraya los matices técnicos de la producción de harina, con los plátanos verdes ofreciendo mayores rendimientos y calidad nutricional consistente, mientras que los plátanos maduros brindan oportunidades de innovación en el desarrollo de productos.

La harina de plátano verde mantiene el liderazgo del mercado debido a su mayor contenido de almidón resistente, con plátanos no maduros que contienen entre 50 y 60% de almidón resistente en comparación con menos del 1% en plátanos completamente maduros. Esta ventaja nutricional se alinea con la creciente demanda de los consumidores de soluciones para la salud digestiva y el manejo del azúcar en sangre, creando oportunidades para el posicionamiento de productos premium. La harina de plátano maduro, sin embargo, atiende a mercados de nicho que valoran la dulzura natural y el sabor, particularmente en mezclas para hornear y productos alimenticios especializados. El crecimiento del segmento está impulsado por los avances en las tecnologías de procesamiento que preservan la integridad nutricional mientras mejoran el atractivo sensorial de los plátanos maduros. Desde la perspectiva de la cadena de suministro, los plátanos verdes son preferidos debido a su mayor vida útil y menores riesgos de transporte, aunque la utilización de plátanos maduros presenta oportunidades para minimizar el desperdicio en las operaciones de procesamiento de plátanos.

Por Aplicación: Los Suplementos Dietéticos Impulsan el Crecimiento Premium

Las aplicaciones de alimentos y bebidas dominan con una participación de mercado del 84,08% en 2025, reflejando el papel principal de la harina de plátano como ingrediente funcional en la fabricación de alimentos convencionales. Aunque el segmento de suplementos dietéticos representa actualmente una porción menor del mercado, se proyecta que crezca a una sólida CAGR del 7,21% hasta 2031, señalando el cambio estratégico del mercado hacia aplicaciones nutracéuticas. Esta diversificación en el uso refleja la transición de la harina de plátano de un ingrediente de consumo básico a un producto especializado con una propuesta de valor orientada a la salud. Dentro del sector de alimentos y bebidas, el subsegmento de panadería y confitería lidera, impulsado por las superiores capacidades aglutinantes y las propiedades de retención de humedad de la harina de plátano, particularmente en formulaciones sin gluten.

La creciente conciencia de los consumidores sobre las ventajas para la salud del almidón resistente, particularmente su papel fundamental en la mejora de la salud digestiva y el apoyo a las funciones metabólicas, está impulsando el sólido crecimiento del segmento de suplementos dietéticos. Este segmento aprovecha estrategias de fijación de precios premium para posicionar la harina de plátano como un ingrediente funcional de salud de alto valor, diferenciándola de su uso tradicional como sustituto convencional de la harina. Dicho posicionamiento estratégico se alinea perfectamente con la creciente demanda mundial de productos innovadores y orientados a la salud, consolidando aún más su atractivo en el competitivo mercado.

Análisis Geográfico

En 2025, la región de Asia-Pacífico capturó una participación dominante del 38,27% del mercado de harina de plátano. Este liderazgo se atribuye a la abundante disponibilidad de materias primas, una industria de alimentos procesados en rápido crecimiento y mano de obra rentable. La región aprovecha la extensa producción de plátano de India y la avanzada infraestructura de fabricación de alimentos en países como Japón y Corea del Sur. En China, los fabricantes de snacks utilizan cada vez más harina de plátano para mejorar el contenido de fibra en el etiquetado de productos. Además, el sistema de "Alimentos con Declaraciones de Función" de Japón respalda el posicionamiento de alto contenido de almidón resistente, permitiendo que los productos obtengan precios premium.

Se prevé que Medio Oriente y África alcancen el mayor crecimiento, con una CAGR del 6,66% hasta 2031. En Sudáfrica, las cadenas minoristas están ampliando sus carteras de productos sin gluten con productos horneados a base de harina de plátano, mientras que los cafés de bienestar en Arabia Saudita están incorporando panqueques de harina de plátano en sus menús. El crecimiento regional se ve impulsado además por iniciativas gubernamentales orientadas a mejorar la seguridad alimentaria y reducir la dependencia de las importaciones, creando oportunidades para el procesamiento local de materias primas importadas.

Se prevé que América del Norte y Europa experimenten un crecimiento estable pero moderado. Estos mercados maduros demuestran una alta penetración de productos sin gluten y una base de consumidores que prioriza la transparencia en la cadena de suministro. La FDA ha aprobado varios ingredientes de almidón resistente bajo su vía Generalmente Reconocida como Segura (GRAS). Sin embargo, las marcas se están diferenciando a través de certificaciones orgánicas y de comercio justo. En Europa, las regulaciones de nuevos alimentos actualizadas de la Autoridad Europea de Seguridad Alimentaria (EFSA) exigen expedientes más transparentes pero costosos, lo que se espera que beneficie a los exportadores que cumplan con los requisitos a lo largo del tiempo. América del Sur, con su proximidad a los clusters de producción de plátano fresco, se está posicionando como un centro emergente de procesamiento. Las cooperativas ecuatorianas están piloteando tecnologías de secado asistidas por energía solar para reducir los costos energéticos, mientras que las empresas emergentes brasileñas están apuntando a los centros de fitness con bases de smoothies de harina de plátano. Aunque persisten desafíos como las brechas de infraestructura y la volatilidad cambiaria, los programas de préstamos respaldados por el gobierno indican una perspectiva positiva para el crecimiento en la región.

Panorama Competitivo

El mercado global de harina de plátano está moderadamente fragmentado, con empresas enfocadas en aprovechar las plataformas en línea para mejorar la visibilidad y el alcance de sus productos. Los actores clave diferencian sus ofertas y compiten en diferentes factores, incluyendo oferta de productos, ingredientes, envases, precio y funcionalidad, para obtener una ventaja competitiva. Los actores clave que operan en el mercado son KADAC Pty Ltd, Sol Organica, S.A., Griffith Foods Worldwide Inc. (Terova), SV Agrofood y Kanegrade Ltd. La mayoría de ellos se centra en estrategias de promoción de marketing efectivas y en la extensión de su cartera de ofertas sin gluten. Además, las fusiones y adquisiciones orientadas a la expansión global seguirán siendo una estrategia clave para varias empresas en el mercado de harina de plátano.

Los procesadores mantienen una posición dominante en los canales de distribución nacionales, con los contratos de marca privada sometiéndose a renegociaciones anuales. Los molinos regionales ubicados en Filipinas, India e Indonesia suministran principalmente a los líderes locales de la industria de snacks, mientras que las marcas especializadas occidentales a menudo dependen de la fabricación por contrato para satisfacer sus necesidades de producción. La integración vertical ha emergido como una estrategia crítica, permitiendo a las empresas asegurar plantaciones, estabilizando así los costos de materias primas y garantizando el cumplimiento de los estándares de control de pesticidas. Las inversiones en tecnologías avanzadas se centran en optimizar los procesos de producción, como las técnicas de secado a baja temperatura para preservar el contenido de almidón resistente y los sistemas de tamizado automatizado para lograr una calidad de granulación consistente.

Existen importantes oportunidades de crecimiento en segmentos de nicho, incluidas las mezclas para nutrición infantil, los aglutinantes farmacéuticos y los pellets para nutrición animal. Los disruptores del mercado están persiguiendo activamente tecnologías de tratamiento enzimático propietarias diseñadas para mejorar el contenido de amilosa más allá de los niveles convencionales. Estos avances se están comercializando como harina de plátano "súper resistente", dirigida específicamente a marcas de nutrición clínica que buscan ingredientes innovadores y de alto rendimiento.

Líderes de la Industria de Harina de Plátano

KADAC Pty Ltd

Sol Organica, S.A.

Kanegrade Ltd.

Griffith Foods Worldwide Inc. (Terova)

SV Agrofood

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: Flowers Foods adquirió Simple Mills, un destacado actor en snacks naturales y mezclas para hornear. Esta adquisición estratégica refuerza la posición de Flowers Foods en el mercado de alimentos mejores para ti y abre nuevas oportunidades de distribución para ingredientes de harinas alternativas.

- Febrero 2025: Dole, la multinacional conocida por sus frutas y verduras, se ha asociado con Givaudan para distribuir su polvo de plátano verde. Este polvo de plátano verde, un innovador ingrediente reciclado, es elaborado por Dole Specialty Ingredients (DSI), una rama de Dole Asia Holdings.

- Septiembre 2024: Symrise AG (Diana Food) y Shan Foods inauguraron una instalación de producción de última generación en Pakistán para fortalecer las capacidades de fabricación local y atender la creciente demanda en el mercado de alimentos sabrosos.

- Julio 2024: International Agriculture Group (IAG), una empresa emergente especializada en tecnología de ingredientes, ha presentado su más reciente oferta, NuBana N200 Harina de Plátano Verde, con un mínimo del 65% de almidón resistente RS2. La industria de productos naturales tiene en la mira la Harina de Plátano Verde NuBana N200 para diversas aplicaciones, que abarcan polvos, mezclas para bebidas, bebidas de llenado en frío y barras energéticas.

Alcance del Informe Global del Mercado de Harina de Plátano

La harina de plátano se refiere a una forma de polvo elaborado a partir de plátanos verdes y se sabe que es rica en fibras dietéticas, carbohidratos, celulosa, aminoácidos esenciales, hemicelulosa y almidón. También se utiliza como producto sin gluten en diversos alimentos horneados. La harina de plátano ha surgido como una alternativa a la harina de trigo regular. La harina de plátano se elabora moliendo plátanos verdes deshidratados, lo que resulta en altos niveles de almidón resistente.

El mercado global de harina de plátano está segmentado por tipo (convencional y orgánica) y aplicación (alimentos y bebidas, suplementos dietéticos y otras aplicaciones). El segmento de alimentos y bebidas se subdivide a su vez en panadería y confitería, sopas y aderezos, bebidas funcionales y otras aplicaciones. El estudio también cubre el análisis global de las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Medio Oriente y África.

El dimensionamiento y las previsiones del mercado se han realizado para cada segmento con base en el valor (en millones de USD).

| Convencional |

| Orgánica |

| Plátano Verde (No Maduro) |

| Plátano Maduro |

| Alimentos y Bebidas | Panadería y Confitería |

| Snacks y Cereales | |

| Bebidas | |

| Salsas, Sopas y Aderezos | |

| Otros | |

| Suplementos Dietéticos | |

| Alimentos para Animales y Mascotas | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Naturaleza | Convencional | |

| Orgánica | ||

| Por Fuente | Plátano Verde (No Maduro) | |

| Plátano Maduro | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Snacks y Cereales | ||

| Bebidas | ||

| Salsas, Sopas y Aderezos | ||

| Otros | ||

| Suplementos Dietéticos | ||

| Alimentos para Animales y Mascotas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de harina de plátano?

El mercado de harina de plátano se sitúa en USD 578,48 millones en 2026 y está proyectado para alcanzar USD 721,72 millones en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra el 38,27% de los ingresos mundiales, respaldado por la abundante disponibilidad de materias primas y la consolidada capacidad de procesamiento de alimentos.

¿Qué segmento de aplicación crece más rápido?

Los suplementos dietéticos registran una CAGR del 7,21% hasta 2031, dado que los consumidores buscan productos ricos en almidón resistente que apoyen la salud digestiva y metabólica.

¿Por qué domina la harina de plátano verde?

Los plátanos verdes aportan mayores niveles de almidón resistente y mejor estabilidad de procesamiento, capturando el 91,42% de la participación en ventas por fuente en 2025.

Última actualización de la página el: