Tamaño y Participación del Mercado de Polvos de Frutas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

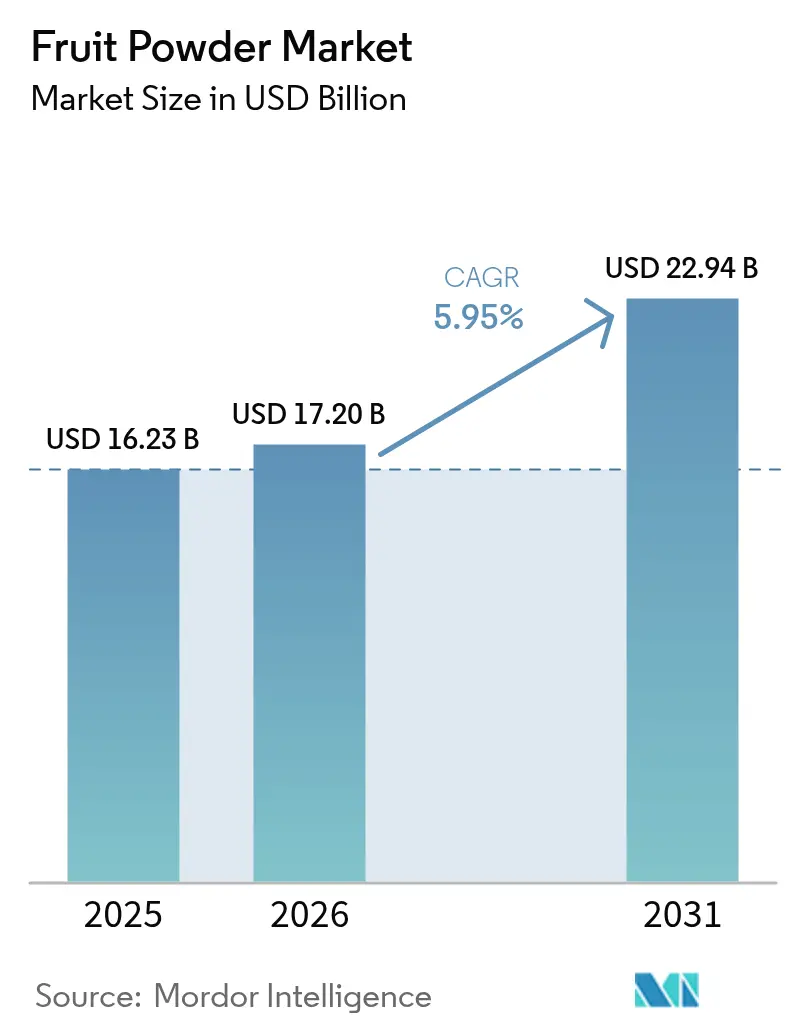

| Tamaño del Mercado (2026) | 17.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

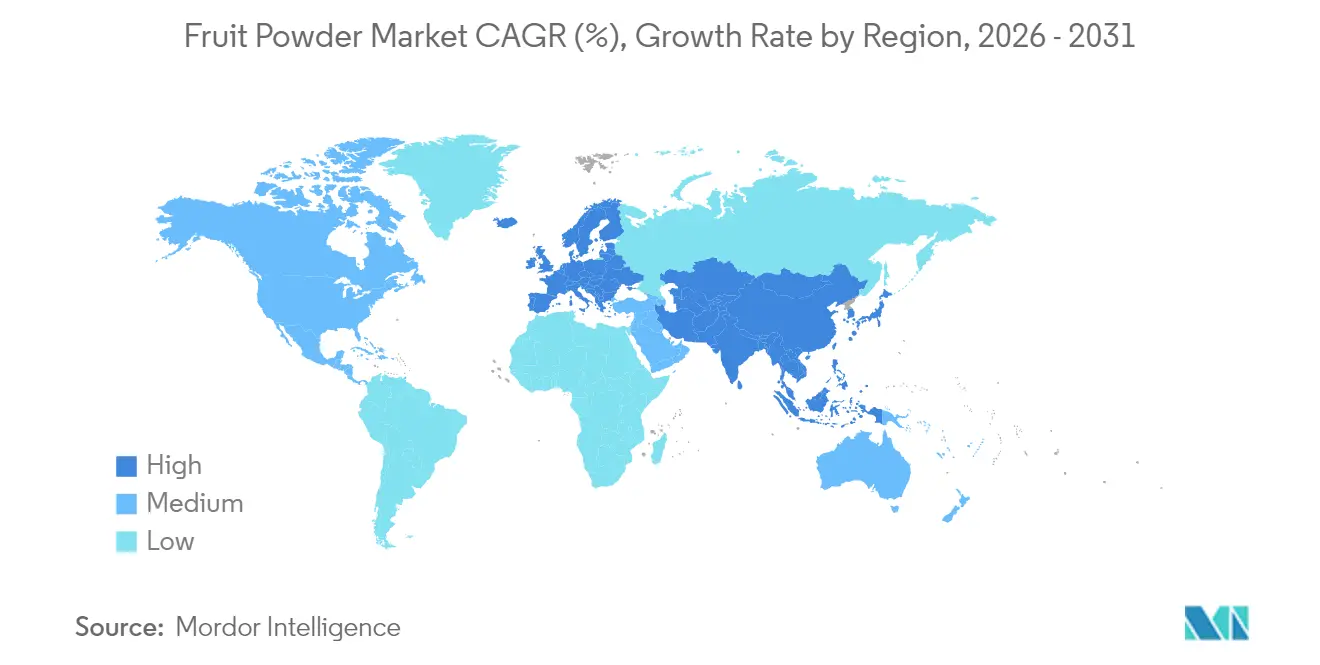

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvos de Frutas por Mordor Intelligence

El tamaño del mercado de polvos de frutas en 2026 se estima en USD 17,2 mil millones, creciendo desde el valor de 2025 de USD 16,23 mil millones, con proyecciones para 2031 que muestran USD 22,94 mil millones, creciendo a una CAGR del 5,95% durante 2026-2031. Este crecimiento está impulsado en gran medida por la creciente preferencia de los consumidores por ingredientes de etiqueta limpia y estables en almacenamiento. Estos ingredientes no solo simplifican los procesos de formulación, sino que también mejoran la eficiencia en la gestión de inventarios para los fabricantes de alimentos y bebidas. La demanda sigue siendo amplia, respaldada por la creciente adopción de polvos de frutas en bebidas, snacks y nutracéuticos debido a su versatilidad y beneficios para la salud. Además, los avances tecnológicos, en particular en el secado por atomización a temperatura ambiente, han reducido significativamente los costos de producción al tiempo que preservan los nutrientes esenciales, haciendo que el proceso de producción sea más eficiente. Los cambios regulatorios, especialmente la norma de Fortalecimiento de la Aplicación Orgánica del USDA de 2024, están acelerando la penetración de productos con certificación orgánica en el mercado. Estos cambios regulatorios favorecen a los procesadores con sistemas de cumplimiento bien establecidos, permitiéndoles adaptarse de manera más efectiva. El panorama competitivo sigue siendo intenso, caracterizado por una estructura de mercado fragmentada y oportunidades sustanciales para la innovación, incluidos tipos de frutas exóticas, variantes orgánicas y mezclas funcionales.

Conclusiones Clave del Informe

- Por tipo de fruta, los polvos de plátano lideraron con el 22,45% de la participación del mercado de polvos de frutas en 2025; la fruta del dragón es la de mayor crecimiento con una CAGR del 6,45% hasta 2031.

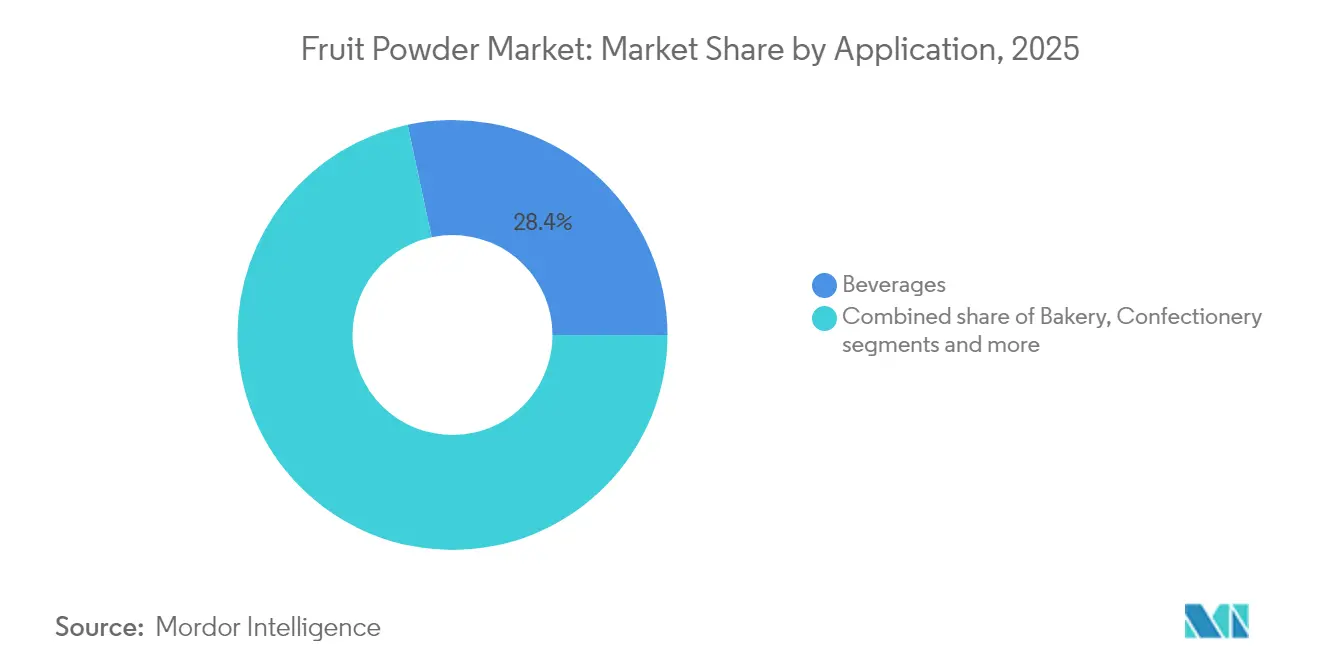

- Por aplicación, las bebidas representaron el 28,35% del tamaño del mercado de polvos de frutas en 2025, mientras que los snacks y los productos listos para consumir se expanden más rápidamente con una CAGR del 6,88% hasta 2031.

- Por categoría, el segmento convencional controló el 87,60% de los ingresos de 2025; el segmento orgánico registra una CAGR del 7,85%, la más alta entre todas las categorías.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 34,90% en 2025; Europa registra la CAGR regional más sólida del 6,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polvos de Frutas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la demanda de alimentos de conveniencia impulsa el uso de polvos de frutas | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| La creciente popularidad de los batidos y las bebidas saludables aumenta la demanda | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El crecimiento de las tendencias de etiqueta limpia impulsa la demanda de ingredientes naturales | +1.5% | Europa, América del Norte, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| La mayor vida útil fomenta la adopción de polvos de frutas frente a los frescos | +0.8% | Global, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| El aumento de la demanda de fabricantes de panadería y bebidas a nivel mundial | +1.1% | Global, liderado por centros de producción de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las formulaciones personalizables atraen a fabricantes que buscan ingredientes funcionales | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Demanda de Alimentos de Conveniencia Impulsa el Uso de Polvos de Frutas

La urbanización y una clase media en expansión están impulsando un aumento global en la demanda de alimentos procesados y envasados, redefiniendo el papel de los polvos de frutas, que pasan de ser meros agentes aromatizantes a convertirse en ingredientes esenciales. Las innovaciones en la oferta de productos han hecho que artículos como productos horneados, confitería y bebidas sean más atractivos, lo que ha llevado a un mayor consumo. Los consumidores jóvenes y los profesionales se inclinan hacia las bebidas procesadas, incluidas las bebidas frías y energéticas. Este cambio representa una oportunidad de oro para que los fabricantes de polvos de frutas creen perfiles de sabor auténticos mientras cumplen con los mandatos de etiqueta limpia, especialmente a medida que los consumidores se vuelven más exigentes con las listas de ingredientes. Según las directrices de etiquetado orgánico del USDA, los productos deben contener un mínimo del 95% de ingredientes orgánicos para llevar la etiqueta "orgánico", lo que crea una vía lucrativa para los proveedores de polvos de frutas certificados [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Orgánico - Acerca de las Normas Orgánicas", www.ams.usda.gov. El impulso se ve reforzado por la demanda de los operadores del sector de servicios de alimentación de ingredientes estables en almacenamiento que garanticen perfiles de sabor consistentes a lo largo de las temporadas, agilizando la adquisición y reduciendo los costos de gestión de inventarios.

La Creciente Popularidad de los Batidos y las Bebidas Saludables Aumenta la Demanda

Los polvos de frutas se están convirtiendo en un ingrediente básico en las formulaciones de bebidas funcionales, mejorando la densidad nutricional sin sacrificar el sabor ni la textura. Estos polvos son especialmente valorados por su capacidad de proporcionar vitaminas, minerales y antioxidantes esenciales, lo que los convierte en un ingrediente ideal para los consumidores preocupados por su salud. A medida que la industria pivota hacia los sustitutos de comidas de origen vegetal, la demanda de polvos de frutas que ofrecen tanto sabores ricos como beneficios nutricionales en bebidas en polvo se dispara. Esta tendencia no se limita a los habituales bares de batidos; está causando impacto en los servicios de alimentación institucionales y en los sustitutos de comidas minoristas. Aquí, los polvos de frutas desempeñan un papel crucial para garantizar perfiles nutricionales consistentes, incluso en producciones a gran escala, al tiempo que satisfacen la creciente preferencia de los consumidores por productos de etiqueta limpia. Además, a medida que la industria de bebidas adopta envases sostenibles, existe una clara preferencia por los polvos de frutas concentrados frente a sus homólogos líquidos. Esta elección no solo reduce los costos de transporte y las emisiones de carbono, sino que también aumenta la vida útil del producto, alineándose con los objetivos de sostenibilidad y las eficiencias operativas de la industria.

El Crecimiento de las Tendencias de Etiqueta Limpia Impulsa la Demanda de Ingredientes Naturales

Las presiones regulatorias y la defensa de los consumidores están impulsando un notable aumento en la demanda de etiquetado de ingredientes transparente. Con los consumidores que otorgan una prima a los productos limpios y naturales, los polvos de frutas se están convirtiendo en sustitutos esenciales de los sistemas de aromatización sintética. La Asociación Alemana de Alimentos Orgánicos (BÖLW) informó que en 2024, los ingresos por alimentos orgánicos de Alemania alcanzaron los EUR 16,99 mil millones [2]Fuente: Asociación Alemana de Alimentos Orgánicos (BÖLW), " Ökologische Lebensmittelwirtschaft - Branchenreport 2024", www.boelw.de. El mayor escrutinio de la FDA sobre los aditivos artificiales en los productos alimenticios estandarizados está allanando el camino para las alternativas naturales de polvos de frutas. Este movimiento de etiqueta limpia no se limita a los bienes de consumo envasados; también está causando impacto en el sector de servicios de alimentación. Los operadores del sector de servicios de alimentación buscan ingredientes que resuenen con una imagen de marca orientada a la salud, esforzándose por alinearse con las expectativas de los consumidores mientras gestionan la eficiencia operativa y los costos.

La Mayor Vida Útil Fomenta la Adopción de Polvos de Frutas Frente a los Frescos

La mayor vida útil de los polvos de frutas en comparación con los productos frescos es un impulsor significativo en el Mercado de Polvos de Frutas. Según el Departamento de Agricultura de los Estados Unidos (USDA), los polvos de frutas pueden durar hasta 12-18 meses cuando se almacenan correctamente, mientras que las frutas frescas típicamente se deterioran en unos pocos días o semanas. Además, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) destaca que los polvos de frutas reducen las pérdidas poscosecha, convirtiéndolos en una alternativa sostenible. Estos factores están alentando a los fabricantes y consumidores a adoptar polvos de frutas en lugar de productos frescos. Además, la Autoridad Europea de Seguridad Alimentaria (EFSA) ha enfatizado el papel de los polvos de frutas en la retención de nutrientes esenciales, que a menudo se degradan en las frutas frescas durante el transporte y el almacenamiento. El Consejo Indio de Investigación Agrícola (ICAR) también informa que los polvos de frutas se utilizan cada vez más en aplicaciones de alimentos y bebidas, como batidos, productos de panadería y nutrición infantil, debido a su conveniencia y usabilidad extendida. Esta tendencia está respaldada además por iniciativas gubernamentales que promueven el procesamiento de alimentos y la agregación de valor, como el Pradhan Mantri Kisan Sampada Yojana de India, que tiene como objetivo reducir el desperdicio agrícola y mejorar la vida útil de los productos perecederos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La fluctuación de los precios de las materias primas impacta severamente los márgenes de beneficio | -0.8% | Global, especialmente en las regiones de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La disponibilidad de sabores sintéticos obstaculiza la demanda de productos naturales | -0.6% | Global, mayor en mercados sensibles al precio | Mediano plazo (2-4 años) |

| La variación de calidad entre proveedores afecta la reputación de la marca | -0.5% | Global | Corto plazo (≤ 2 años) |

| La dependencia de la disponibilidad estacional de frutas desafía la producción continua | -0.7% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Fluctuación de los Precios de las Materias Primas Impacta Severamente los Márgenes de Beneficio

La volatilidad de los precios de las materias primas presiona significativamente los márgenes en toda la cadena de suministro de polvos de frutas, siendo los procesadores más pequeños los que enfrentan el mayor impacto debido a sus limitadas capacidades de cobertura. Los patrones de disponibilidad estacional de frutas, como los pronunciados picos y valles en los precios de las fresas, obligan a los procesadores a gestionar estrategias de inventario intrincadas o a soportar la compresión de márgenes. Este desafío se vuelve aún más pronunciado para los polvos de frutas especiales, como la fruta del dragón, ya que las zonas de cultivo restringidas, las dependencias climáticas y la limitada producción global crean importantes cuellos de botella en el suministro. Las empresas procesadoras adoptan cada vez más la integración vertical y los contratos de suministro a largo plazo para mitigar la volatilidad de los precios. Sin embargo, estas estrategias requieren una inversión de capital sustancial, reducen la flexibilidad operativa y a menudo siguen siendo inviables para los actores más pequeños del mercado.

La Disponibilidad de Sabores Sintéticos Obstaculiza la Demanda de Productos Naturales

Los fabricantes conscientes de los costos dependen activamente de los sistemas de aromatización sintética, incluso cuando las tendencias de etiqueta limpia ganan impulso. Esta dependencia es particularmente evidente en las categorías de productos donde los consumidores priorizan la asequibilidad sobre los ingredientes naturales. La FDA ha otorgado a muchos compuestos de sabor sintético el estatus de Generalmente Reconocido como Seguro (GRAS), proporcionando a los fabricantes una certeza regulatoria que las alternativas naturales a menudo carecen [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Aditivos Alimentarios e Ingredientes GRAS - Información para Consumidores", www.fda.gov. Este marco regulatorio permite que los sabores sintéticos mantengan su participación de mercado en aplicaciones donde mantener la consistencia del sabor y controlar los costos supera los beneficios de las etiquetas limpias. Los mercados emergentes enfrentan este desafío de manera más aguda, ya que la mayor sensibilidad al precio restringe la adopción de ingredientes naturales premium. En consecuencia, estos mercados desarrollan una estructura de dos niveles, lo que limita su potencial de crecimiento general al restringir la penetración de productos naturales de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fruta: Las Variedades Exóticas Premium Capturan Impulso

Los polvos de plátano lideraron con una participación dominante del 22,45% del mercado en 2025, impulsados por cadenas de suministro tropicales confiables y un amplio reconocimiento por parte de los consumidores. El mercado global de polvos de frutas se caracteriza por sus diversas aplicaciones en las industrias de alimentos y bebidas, incluidas panadería, confitería, bebidas y suplementos dietéticos. Si bien los polvos de manzana, cítricos y uva mantienen su posición en los glaseados de panadería, los rellenos de confitería y las mezclas relacionadas con el vino, el mercado se orienta cada vez más hacia las variedades exóticas. Liderando la tendencia, la fruta del dragón ostenta una tasa de crecimiento premium del 6,45% de CAGR, reconocida por sus propiedades antioxidantes y su vibrante color, que realza el atractivo visual de los snacks de etiqueta limpia.

Con un énfasis global en el bienestar, los polvos de bayas, en particular los de arándano y frambuesa, están ganando terreno y alcanzan precios premium debido a sus beneficios asociados con los polifenoles. La creciente demanda de ingredientes naturales y de etiqueta limpia impulsa aún más la adopción de polvos de frutas en formulaciones de alimentos y bebidas funcionales. En estos segmentos de nicho, los procesadores que garantizan una molienda consistente sin semillas y la preservación del color tienen un apalancamiento de precios significativo. Además, los avances en las tecnologías de secado, como el liofilizado y el secado por atomización, están permitiendo a los fabricantes retener las propiedades nutricionales y sensoriales de los polvos de frutas, impulsando aún más el crecimiento del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Incremento de los Productos con Certificación Orgánica Eleva las Barreras de Entrada

En 2025, los polvos convencionales dominan con una participación de ingresos del 87,60% en el mercado global de polvos de frutas, impulsados por cadenas de suministro eficientes en costos y la mayor disponibilidad de cultivos en todas las regiones. Estos polvos siguen siendo la opción preferida de los fabricantes debido a su asequibilidad, larga vida útil y facilidad de integración en diversas aplicaciones, como bebidas, productos de panadería, confitería, lácteos y suplementos dietéticos. El uso generalizado de los polvos convencionales también está respaldado por su calidad y disponibilidad consistentes, lo que los convierte en una opción confiable para la producción a gran escala.

Mientras tanto, las variantes orgánicas están ganando un impulso significativo, registrando una CAGR del 7,85%. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos de etiqueta limpia, libres de químicos y de origen sostenible, que se alinean con la creciente conciencia sobre la salud y las preocupaciones ambientales. Los minoristas están respondiendo a esta tendencia ampliando las ofertas de unidades de mantenimiento de existencias certificadas, garantizando una mayor variedad de polvos de frutas orgánicos disponibles para satisfacer las diversas preferencias de los consumidores. Además, un mayor escrutinio regulatorio sobre los aditivos sintéticos, los pesticidas y otros productos químicos nocivos respalda aún más la adopción de polvos de frutas orgánicos en el mercado. El segmento orgánico también se beneficia de los avances en las tecnologías de procesamiento, que ayudan a retener el valor nutricional y el sabor natural de las frutas, mejorando su atractivo para los consumidores preocupados por su salud.

Por Aplicación: Los Snacks Extienden el Crecimiento Más Allá del Núcleo de Bebidas

En 2025, las bebidas dominaron el mercado, capturando el 28,35% de la participación de mercado. Esto se atribuyó en gran medida a la creciente demanda de las cadenas de batidos, las mezclas de nutrición deportiva y los sobres listos para beber, todos los cuales priorizan insumos solubles y con sabor natural. Las tendencias de conveniencia y enfoque en la salud en la industria de bebidas han impulsado aún más esta demanda, convirtiendo a los polvos de frutas en un ingrediente preferido para los fabricantes que buscan satisfacer las preferencias cambiantes de los consumidores. Sin embargo, los snacks y los formatos listos para consumir están emergiendo como segmentos de alto crecimiento, registrando una sólida CAGR del 6,88% durante el período de pronóstico. Estos sectores aprovechan eficazmente los polvos de frutas para ofrecer sabores auténticos de frutas en cereales extruidos, barras y mezclas de frutos secos, al tiempo que mitigan el riesgo de deterioro inducido por la humedad.

La creciente inclinación de los consumidores hacia los snacks para llevar y los productos de etiqueta limpia ha amplificado la adopción de polvos de frutas en estas aplicaciones. El sector de panadería también está aprovechando la versatilidad de los polvos de frutas. Estos polvos se utilizan cada vez más para mejorar la estabilidad del color y el sabor en los rellenos, mientras que simultáneamente mantienen la reología de la masa. Esto garantiza una calidad de producto consistente y atrae a los consumidores que buscan productos horneados visualmente atractivos y sabrosos. En la industria láctea, los polvos de frutas están ganando terreno como ingrediente clave en los yogures helados. A diferencia de los trozos de fruta fresca, que pueden fracturar las estructuras celulares durante el proceso de endurecimiento, los polvos de frutas proporcionan una alternativa estable que preserva la textura e integridad del producto final. Esto los convierte en una opción ideal para los procesadores lácteos que buscan ofrecer postres helados de alta calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Asia-Pacífico lidera con una participación dominante del 34,90% del mercado, un testimonio de décadas de inversiones estratégicas en el procesamiento de frutas y un enfoque en la producción orientada a la exportación adaptada para los fabricantes globales de alimentos. La región disfruta de ventajas competitivas, como menores costos laborales, una rica oferta de materias primas y sólidos vínculos comerciales con los principales mercados de consumo. Además, la capacidad de la región para escalar la producción de manera eficiente y adaptarse a la evolución de la demanda global ha consolidado su posición de liderazgo en el mercado.

Europa está en una trayectoria de crecimiento, con una CAGR del 6,90% hasta 2031. Este impulso está impulsado por marcos regulatorios que defienden los ingredientes naturales y las estrategias de posicionamiento premium, lo que permite márgenes que superan la producción de materias primas tradicionales. El enfoque de la región en la sostenibilidad y la innovación en el desarrollo de productos fortalece aún más su posición competitiva, ya que los consumidores priorizan cada vez más los productos de alta calidad y de origen ético.

América del Norte está a la vanguardia de la innovación, con un fuerte énfasis en el cumplimiento regulatorio. Esto es especialmente evidente en áreas como la certificación orgánica y las formulaciones de etiqueta limpia, que resuenan con la demanda actual de los consumidores de transparencia. Si bien América del Norte cuenta con una sólida infraestructura de procesamiento de alimentos y está convenientemente cerca de los principales mercados de consumo, vale la pena señalar que sus costos de producción son más altos que los de los centros de fabricación asiáticos. Mientras tanto, América del Sur capitaliza su rica producción de frutas tropicales, y tanto Oriente Medio como África emergen como mercados prometedores, impulsados por el crecimiento económico y una creciente demanda de alimentos procesados. Este panorama global subraya una cadena de valor donde la interacción de la producción de materias primas, las capacidades de procesamiento y la proximidad al mercado crea ventajas competitivas únicas para cada región.

Panorama Competitivo

El mercado de polvos de frutas presenta un panorama de competencia fragmentado. Esta fragmentación no solo abre puertas para la consolidación, sino que también allana el camino para estrategias de especialización en nichos. Los procesadores especializados están aprovechando la oportunidad de apuntar a segmentos premium, mientras que los grandes conglomerados alimentarios están realizando adquisiciones estratégicas para fortalecer sus cadenas de suministro integradas. En un mercado que tiende hacia la mercantilización, los principales actores están creando sus nichos a través de la integración vertical, la obtención de certificaciones orgánicas y la adopción de innovaciones tecnológicas. Las empresas con un sólido cumplimiento regulatorio, especialmente a la luz de la norma de Fortalecimiento de la Aplicación Orgánica del USDA, se encuentran en una posición ventajosa. Esta norma plantea desafíos para los actores más pequeños que pueden no tener los sistemas de documentación necesarios en su lugar.

El panorama competitivo está moldeado además por la creciente demanda de productos de etiqueta limpia y orgánicos, lo que ha llevado a las empresas a priorizar la transparencia y la sostenibilidad en sus operaciones. Los actores más grandes están aprovechando las economías de escala para reducir costos y mejorar su presencia en el mercado, mientras que las empresas más pequeñas se centran en la agilidad y la innovación para satisfacer las preferencias cambiantes de los consumidores. Además, la creciente popularidad de los alimentos y bebidas funcionales ha alentado a las empresas a diversificar sus carteras de productos, incorporando polvos de frutas con beneficios adicionales para la salud para satisfacer la demanda de los consumidores.

Las empresas líderes están priorizando la adopción de tecnología y la supervisión de la cadena de suministro. Están canalizando inversiones en tecnologías de procesamiento de vanguardia, como el secado por atomización a temperatura ambiente. Esta tecnología no solo reduce el consumo de energía, sino que también garantiza que se preserve el contenido nutricional de los productos. Además, los avances en las soluciones de envasado y almacenamiento están permitiendo a las empresas extender la vida útil de los polvos de frutas, garantizando la calidad del producto y reduciendo el desperdicio. Estas iniciativas estratégicas están ayudando a los actores a mantener una ventaja competitiva en un mercado en rápida evolución.

Líderes de la Industria de Polvos de Frutas

European Freeze Dry Ltd

Döhler Group SE

Milne MicroDried Inc.

Kanegrade Ltd

Thrive Freeze Dry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Dole se ha asociado con Givaudan para distribuir Polvo de Plátano Verde, un ingrediente reciclado desarrollado por Dole Specialty Ingredients (DSI). La colaboración mejorará la gama Sense Texture de Givaudan con soluciones sostenibles de emulsionante y texturizante.

- Octubre de 2024: Fruit d'Or, líder mundial en el cultivo y procesamiento de arándanos rojos y arándanos silvestres premium, presentó Blue d'Or Vitality en SupplySide West 2024. Diseñado para los sectores de nutrición deportiva y nutracéuticos, Blue d'Or Vitality representa la vanguardia de las soluciones orgánicas de etiqueta limpia, promoviendo la vitalidad y el bienestar integral.

- Julio de 2024: Thrive Freeze Dry, respaldada por Entrepreneurial Equity Partners y Mubadala Capital, adquirió Paradiesfrucht GmbH para fortalecer su posición en el mercado europeo y ampliar sus capacidades de productos liofilizados. Esta adquisición mejora la gama de productos de Thrive en frutas liofilizadas e ingredientes alimentarios especializados, aprovechando la experiencia de Paradiesfrucht en sostenibilidad e innovación.

- Mayo de 2024: Döhler amplió su instalación de Paarl en Sudáfrica añadiendo nuevas líneas de producción para sabores y compuestos en polvo, incluidos polvos de frutas, para mejorar las capacidades de procesamiento local.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de polvos de frutas como el valor de los polvos fabricados comercialmente a partir de fruta 100 % (jugo, pulpa o fruta entera) que se secan principalmente mediante métodos de atomización, liofilización, tambor o vacío, y que luego se venden a formuladores de alimentos, bebidas, nutracéuticos y cosméticos en todo el mundo.

Exclusión del alcance: Los copos de fruta deshidratada de elaboración casera y las mezclas de superalimentos que contienen menos del cincuenta por ciento de contenido de fruta están excluidos.

Descripción general de la segmentación

- Por Tipo de Fruta

- Manzana

- Plátano

- Bayas

- Fresa

- Arándano

- Frambuesa

- Cítricos

- Mango

- Piña

- Fruta del Dragón

- Uva

- Otras Frutas

- Por Categoría

- Convencional

- Orgánico

- Por Aplicación

- Panadería

- Confitería

- Lácteos y Postres Congelados

- Snacks/Productos Listos para Consumir (RTE)

- Bebidas

- Sopas, Salsas y Mezclas Saladas

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con distribuidores de ingredientes, operadores de atomización por contrato, gerentes de I+D de bebidas y responsables de compras en Asia-Pacífico, Europa y América del Norte aclaran los precios de venta promedio, los márgenes de desperdicio y la proporción de polvos que se incorporan a formulaciones de etiqueta limpia. Las encuestas de seguimiento con nutricionistas y compradores de marcas privadas validan los rangos de prima por vida útil y pronostican la adopción de líneas orgánicas.

Investigación documental

Nuestros analistas primero mapean el panorama mundial del procesamiento de frutas compilando datos de producción de cinco años provenientes de FAOSTAT, códigos de envío de UN Comtrade (0813, 2008) y perspectivas del USDA Foreign Agricultural Service. Los documentos técnicos de asociaciones comerciales, como los de la International Fruit & Vegetable Juice Association, y las revistas científicas revisadas por pares sobre retención de nutrientes en el secado por atomización aportan profundidad técnica. Los informes 10-K de las empresas y las presentaciones para inversores revelan las capacidades de secado instaladas, mientras que bases de datos de pago como D&B Hoovers y Dow Jones Factiva ayudan a dimensionar los ingresos y los planes de expansión de los principales proveedores. Estas fuentes públicas y por suscripción anclan los supuestos de referencia; se consultan muchas referencias adicionales más allá de la lista ilustrativa anterior.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo parte de la producción de fruta en bruto, los factores de pérdida poscosecha y los rendimientos de extracción típicos para estimar los volúmenes potenciales de puré, que luego se convierten a toneladas de polvo utilizando relaciones de contenido de sólidos específicas por tecnología. Verificaciones selectivas de abajo hacia arriba —ingresos de proveedores muestreados y auditorías de canales regionales— calibran los totales. Las variables clave modeladas incluyen las tendencias mundiales de cosecha de plátano y bayas, las tasas de operación del secado por atomización, los precios unitarios de exportación promedio, los nuevos lanzamientos de bebidas funcionales y la penetración de polvos orgánicos. Los pronósticos hasta 2030 se generan con regresión multivariante y análisis de escenarios, combinando indicadores macroeconómicos (PIB per cápita, gasto en salud y bienestar) con indicadores sectoriales como el recuento de productos en plataformas de comercio electrónico.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a cantidades de envío y datos de escaneo minorista; las anomalías desencadenan nuevos contactos con expertos antes de la revisión por parte de personal sénior. Los informes se actualizan anualmente, y las actualizaciones intermedias se producen cuando eventos relevantes —como shocks en las cosechas, cambios regulatorios o adiciones importantes de capacidad— alteran los supuestos. Una revisión final por parte del analista garantiza que los clientes reciban la perspectiva calibrada más reciente.

Por qué la línea de base de polvos de frutas de Mordor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen cestas de productos, escalas de precios y cadencias de actualización distintas. Al centrarse estrictamente en polvos de frutas de un solo ingrediente, utilizar retroalimentación de ASP en tiempo real y actualizar cada año, Mordor ofrece una cifra equilibrada y trazable.

Los principales factores de brecha en otros casos incluyen una inclusión más amplia de polvos de verduras, la dependencia de precios de lista sin descuentos por canal, bases de divisas históricas y una validación primaria limitada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 16.23 Bn (2025) | Mordor Intelligence | - |

| USD 54.55 Bn (2024) | Global Consultancy A | Incluye polvos de verduras y mezclas funcionales; utiliza precios de lista del fabricante; tipos de cambio más antiguos |

| USD 26.19 Bn (2024) | Trade Journal B | Contabiliza la facturación de distribuidores, excluye las ventas en línea B2C, verificaciones primarias mínimas |

En conjunto, la comparación muestra que el alcance disciplinado de Mordor, la validación en dos etapas y los supuestos actualizados anualmente proporcionan a los tomadores de decisiones un punto de partida confiable, ni inflado por categorías auxiliares ni subestimado por segmentos de datos limitados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de polvos de frutas?

El mercado de polvos de frutas está valorado en USD 17,2 mil millones en 2026 y se prevé que alcance los USD 22,94 mil millones en 2031.

¿Qué región lidera los ingresos globales?

Asia-Pacífico tiene la mayor participación regional con el 34,90% en 2025, respaldada por una densa infraestructura de procesamiento y una fuerte orientación exportadora.

¿Qué segmento de aplicación crece más rápido?

Los snacks y los productos listos para consumir registran el mayor crecimiento con una CAGR del 6,88% hasta 2031, a medida que los consumidores buscan opciones de conveniencia más saludables.

¿Qué impulsa el auge de los polvos de frutas exóticas?

Las tendencias de premiumización y el interés de los consumidores en los antioxidantes impulsan la fruta del dragón, las bayas y otros polvos exóticos, que combinan el atractivo visual con la nutrición funcional.

Última actualización de la página el: