Tamaño y Participación del Mercado de Harina de Trigo

Visión General del Mercado

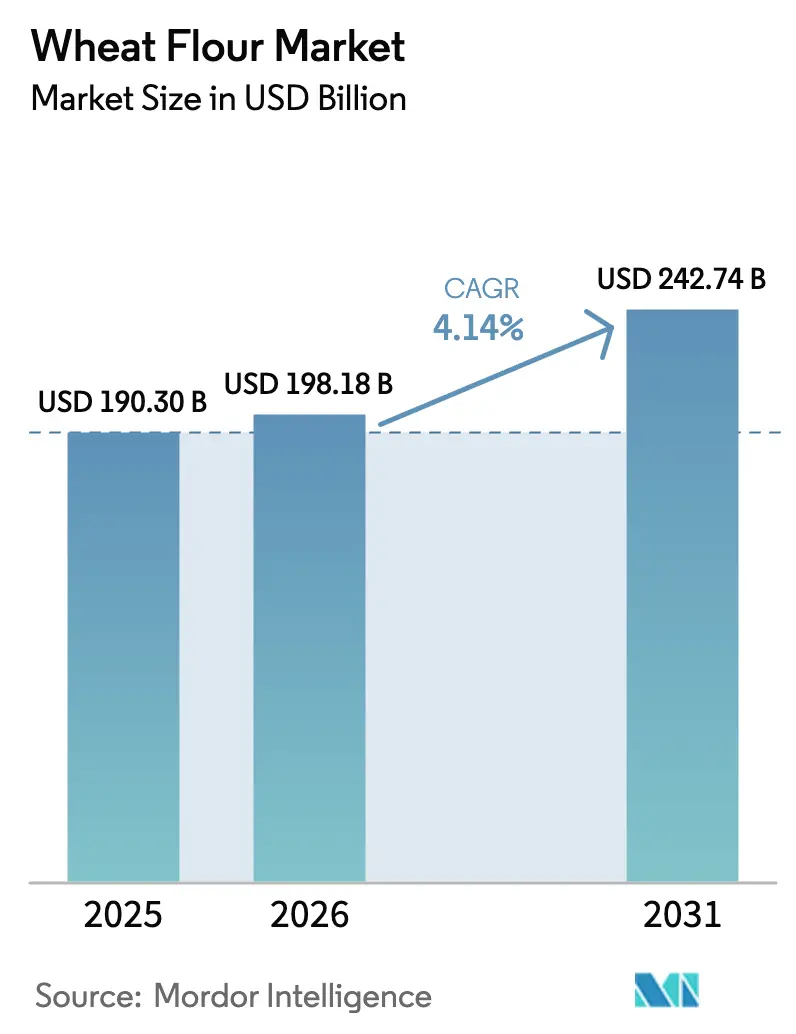

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 198.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 242.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Trigo por Mordor Intelligence

Se espera que el tamaño del mercado global de harina de trigo crezca de USD 190,30 mil millones en 2025 a USD 198,18 mil millones en 2026 y se prevé que alcance USD 242,74 mil millones en 2031 a una CAGR del 4,14% durante 2026-2031. El mercado global de harina de trigo demuestra un crecimiento constante, impulsado por su papel fundamental en la producción de alimentos básicos, incluidos productos de panadería, fideos, pasta y comidas listas para consumir. Este crecimiento es particularmente sólido en economías densamente pobladas y emergentes, respaldado por la creciente demanda de los canales de servicios de alimentación y catering institucional. La harina multiusos domina el mercado debido a su amplia aplicabilidad en los segmentos industrial y doméstico. Mientras tanto, las variedades de harina de trigo integral y orgánica están ganando impulso, impulsadas por la creciente conciencia sobre la salud y la premiumización de los productos alimentarios. El panorama competitivo está moderadamente fragmentado, con grandes molineros verticalmente integrados que aprovechan las eficiencias de adquisición y distribución. Los actores especializados más pequeños se diferencian a través de ofertas de valor agregado, como formulaciones molidas en piedra y de etiqueta limpia. Las tecnologías avanzadas de molienda y los sistemas de monitoreo de calidad se están convirtiendo en impulsores críticos del rendimiento, lo que da forma aún más a la dinámica competitiva del mercado.

Conclusiones Clave del Informe

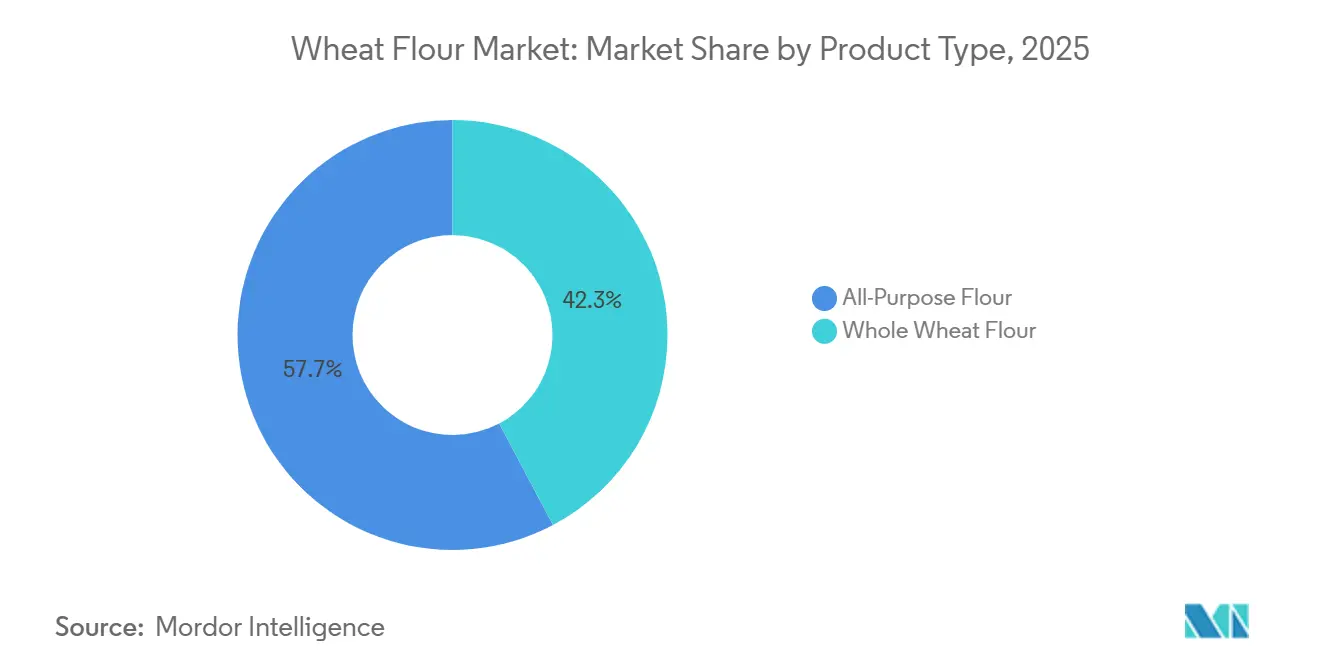

- Por tipo de producto, la harina multiusos representó el 57,74% de la participación del mercado de harina de trigo en 2025; la harina de trigo integral registra la CAGR más rápida del 5,03% hasta 2031.

- Por categoría, la harina convencional representó el 90,86% del tamaño del mercado de harina de trigo en 2025; se proyecta que la harina orgánica crezca a una CAGR del 7,21% hasta 2031.

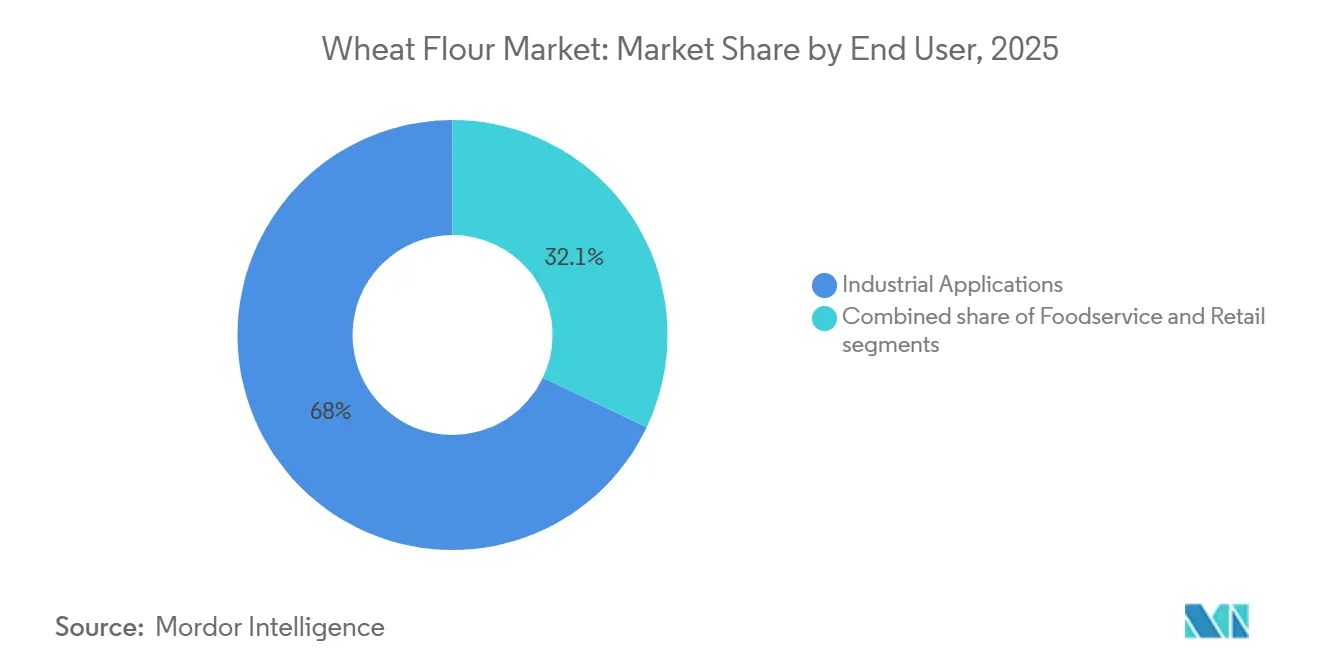

- Por usuario final, el procesamiento industrial lideró con el 67,95% de la participación del mercado de harina de trigo en 2025, mientras que se prevé que el segmento de servicios de alimentación y HoReCa se expanda a una CAGR del 5,86% hasta 2031.

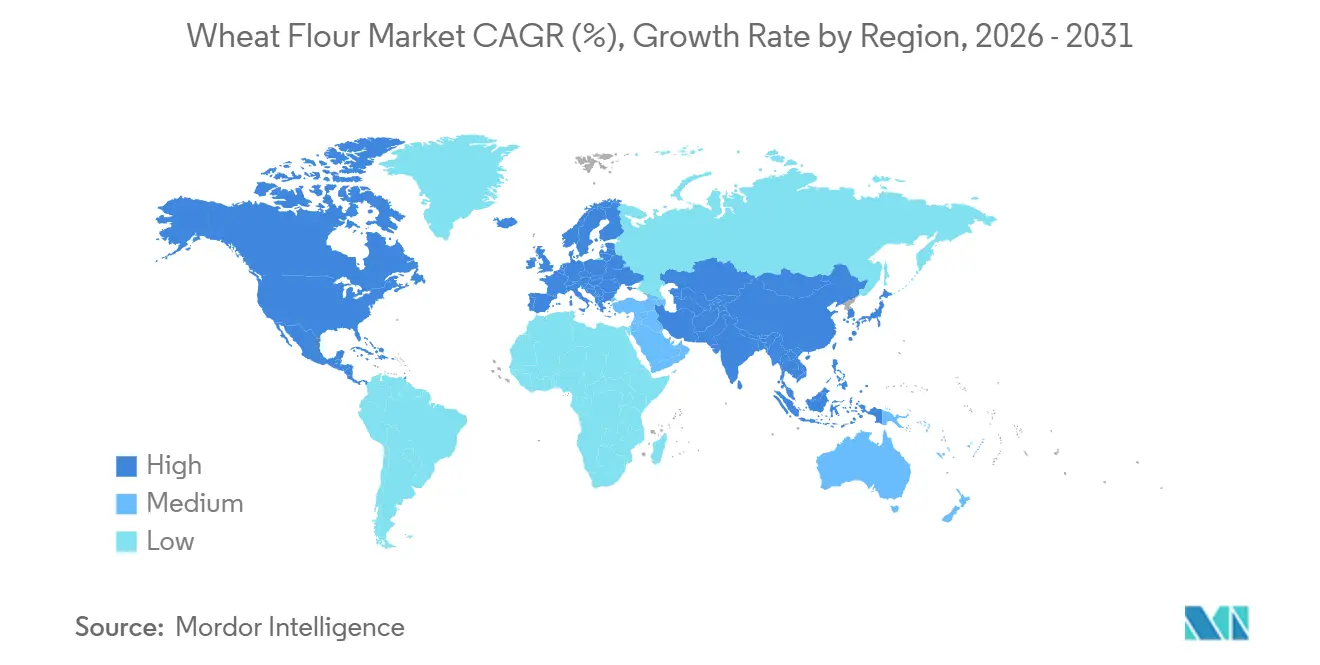

- Por geografía, Asia-Pacífico representó el 43,42% del mercado de harina de trigo en 2025, mientras que la región de Oriente Medio y África lidera el crecimiento con una CAGR del 6,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Harina de Trigo*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos de panadería y alimentos listos para consumir | +0.9% | Global, con concentración en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente consumo de aperitivos y productos de conveniencia a base de trigo | +0.7% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de harina de trigo fortificada por sus beneficios nutricionales | +0.6% | Oriente Medio y África, Asia Meridional, mercados seleccionados de América Latina | Largo plazo (≥ 4 años) |

| Creciente interés en la panificación casera entre los consumidores | +0.3% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Avances tecnológicos en la molienda y el procesamiento de harina | +0.5% | Global, liderado por América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los sectores de servicios de alimentación, HORECA y catering institucional | +0.8% | Asia-Pacífico, Oriente Medio y África, América del Sur urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos de panadería y alimentos listos para consumir

El mercado global de harina de trigo está experimentando crecimiento debido a la creciente demanda de productos de panadería y listos para consumir, impulsada por la urbanización, el aumento de los hogares con doble ingreso y la expansión de los restaurantes de servicio rápido que dependen de una calidad de harina consistente. En 2024, el consumo per cápita de harina en Estados Unidos fue de 128,9 libras [1]Fuente: Baking Business, "El consumo per cápita de harina aumenta modestamente en 2024", www.bakingbusiness.com, lo que pone de relieve cómo los consumidores están desplazando sus preferencias hacia los alimentos de conveniencia, que requieren un procesamiento industrial de harina eficiente y a gran escala. Los formatos listos para consumir, incluidas las masas congeladas, los panes precocidos y los panes planos estables en estantería, están impulsando la adopción de mezclas de harina especializadas con niveles de proteína controlados y aditivos adaptados para los procesos de producción automatizados. En mercados clave como China e India, las grandes panaderías industriales están racionalizando su base de proveedores, priorizando a los molineros capaces de garantizar la trazabilidad y cumplir con estrictas normas de seguridad alimentaria, que a menudo requieren capacidades de entrega a granel. Esta tendencia está intensificando la competencia, ya que los molinos regionales más pequeños enfrentan desafíos para cumplir con los requisitos de certificación y los compromisos de volumen, lo que fortalece la posición de los procesadores de granos verticalmente integrados dentro de la cadena de suministro global.

Creciente consumo de aperitivos y productos de conveniencia a base de trigo

El mercado global de harina de trigo está experimentando crecimiento impulsado por el aumento del consumo de aperitivos y alimentos de conveniencia a base de trigo. Los cambios en los estilos de vida de los consumidores y el auge de los hábitos alimentarios en movimiento están impulsando la demanda de productos como pasta, fideos, galletas saladas, pretzels y chips horneados tanto en mercados desarrollados como emergentes. En la región de Asia-Pacífico, una fuerte preferencia por los fideos instantáneos y productos relacionados está sosteniendo la demanda de mezclas especializadas de harina de trigo. En América del Norte y Europa, el cambio hacia productos horneados y opciones de aperitivos de etiqueta limpia está impulsando la sustitución de ingredientes muy modificados por harina de trigo. Según el Informe de la Asociación de Trigo de los Estados Unidos, el consumo global de trigo alcanzó aproximadamente 800 millones de toneladas métricas en 2024 [2]Fuente: U.S. Wheat Associates, "Consumo global de trigo en total", www.uswheat.org. Esta transición también está reformando las especificaciones de los productos, ya que los fabricantes de aperitivos buscan harina con un color más claro, una textura mejorada y un rendimiento de procesamiento consistente. Para satisfacer estas demandas, los molineros están adoptando tecnologías avanzadas de purificación, separación y clasificación por aire. Las empresas equipadas con una infraestructura de molienda moderna de múltiples etapas y una sólida experiencia técnica están bien posicionadas para asegurar contratos de suministro a largo plazo. Por el contrario, los molinos tradicionales con capacidades de procesamiento limitadas enfrentan una presión competitiva creciente para cumplir con los estándares de calidad en evolución de los grandes productores de aperitivos.

Adopción creciente de harina de trigo fortificada por sus beneficios nutricionales

El mercado de harina de trigo fortificada está experimentando un crecimiento significativo a medida que los gobiernos y las organizaciones de salud priorizan el mejoramiento de los estándares nutricionales para abordar las deficiencias. Numerosos países ahora exigen la inclusión de nutrientes como hierro, ácido fólico, zinc y vitaminas del grupo B en la harina de trigo. Los gobiernos de todo el mundo están implementando políticas para promover el uso de harina de trigo fortificada. En India, la Autoridad de Seguridad y Normas Alimentarias de India (FSSAI) exige estándares de fortificación para la harina de trigo bajo su iniciativa del Centro de Recursos de Fortificación de Alimentos (FFRC) [3]Fuente: Autoridad de Seguridad y Normas Alimentarias de India, "Reglamentos de Seguridad y Normas Alimentarias (Fortificación de Alimentos), 2018", www.fssai.gov.in. Este cambio regulatorio requiere que los molineros implementen la adquisición de premezclas, la calibración precisa de dosificación y pruebas de calidad rigurosas, lo que, si bien aumenta los costos de producción, también crea oportunidades para asegurar contratos de adquisición pública y apoyo financiero para el desarrollo. La harina fortificada ha surgido así como un diferenciador estratégico en el mercado. Las alianzas estratégicas con organizaciones como UNICEF y la Alianza Global para la Mejora de la Nutrición están permitiendo a los molineros en regiones como el África Subsahariana y Asia Meridional fortalecer las capacidades técnicas y estabilizar las cadenas de suministro. Estos desarrollos posicionan a la harina de trigo fortificada tanto como una solución crítica de salud pública como una ventaja competitiva en los mercados minoristas e institucionales.

Avances tecnológicos en la molienda y el procesamiento de harina

Los mercados globales de harina de trigo están experimentando una transformación, impulsada por los avances tecnológicos en la molienda y el procesamiento de harina. La automatización y los sistemas inteligentes no solo están abordando la escasez de mano de obra, sino que también garantizan una calidad consistente. Los molinos a gran escala están aprovechando plataformas que integran monitoreo en tiempo real, aprendizaje automático y mantenimiento predictivo. Esta integración les permite optimizar la eficiencia, minimizar el tiempo de inactividad y producir harina que cumple con las especificaciones uniformes exigidas por los procesadores de alimentos multinacionales. Tales innovaciones conducen a una reducción de los costos operativos a largo plazo y refuerzan la competitividad, especialmente en la obtención de contratos de alto volumen. En contraste, los molinos más pequeños en regiones como América del Sur y África se enfrentan a desafíos. Su dependencia del muestreo manual y la retroalimentación de calidad retrasada crea una brecha tecnológica, lo que dificulta su capacidad para satisfacer las exigentes demandas de las cadenas de suministro contemporáneas.

Análisis del Impacto de las Restricciones del Mercado de Harina de Trigo*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios e impacto climático en la producción de trigo | -0.8% | Global, agudo en la región del Mar Negro, América del Sur, Australia | Corto plazo (≤ 2 años) |

| Creciente preferencia de los consumidores por alternativas sin gluten | -0.5% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente competencia de harinas sustitutivas | -0.4% | América del Norte, Europa, mercados prósperos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos de almacenamiento y vida útil limitada de la harina de trigo | -0.3% | África Subsahariana, Sudeste Asiático, regiones tropicales húmedas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios e impacto climático en la producción de trigo

La fluctuación de los precios del trigo y el creciente impacto del cambio climático en la producción de trigo están imponiendo restricciones significativas al mercado global de harina de trigo. Los fenómenos meteorológicos extremos, como sequías e inundaciones, están perturbando la consistencia del suministro y causando fuertes fluctuaciones en la disponibilidad de materias primas. Estos movimientos de precios impredecibles están ejerciendo una presión considerable sobre los márgenes de molienda, particularmente para los operadores pequeños y medianos que carecen de estrategias de adquisición estructuradas, mecanismos de cobertura de precios o acuerdos de abastecimiento a largo plazo. En algunos casos, estos desafíos han llevado a cierres temporales durante períodos de altos costos de insumos. Además, la creciente frecuencia de las perturbaciones relacionadas con el clima está socavando la fiabilidad de los ciclos de suministro tradicionales, complicando la planificación de la producción, la gestión de inventarios y la fijación de precios estables para los fabricantes de alimentos intermedios. Como resultado, la rentabilidad sostenida depende cada vez más de una gestión sólida del riesgo financiero, estrategias de abastecimiento diversificadas y una mayor integración a lo largo de la cadena de valor del grano, lo que crea una desventaja competitiva para los actores con menor capitalización en el mercado.

Creciente preferencia de los consumidores por alternativas sin gluten

La creciente demanda de los consumidores por alternativas sin gluten está planteando desafíos significativos al mercado global de harina de trigo. Este cambio, impulsado en gran medida por preferencias de estilo de vida más que por necesidad médica, está transformando los canales minoristas premium. Los productos sin gluten, como pan, pasta y productos horneados, que a menudo alcanzan precios premium, están reemplazando progresivamente el espacio en estantería tradicionalmente asignado a la harina convencional. La tendencia es más pronunciada en América del Norte y Europa Occidental, donde los minoristas están ampliando sus carteras sin gluten. Sin embargo, en regiones como Asia-Pacífico y Oriente Medio, la adopción sigue siendo limitada debido a la dependencia cultural de los alimentos básicos a base de trigo y los problemas de aceptación del sabor y la textura. Para abordar esta demanda en evolución, los molineros están invirtiendo en líneas de producción dedicadas sin gluten que utilizan almidones de arroz, tapioca y papa. Estas operaciones requieren instalaciones separadas para cumplir con estrictos estándares de certificación, lo que aumenta la complejidad operativa y los costos al tiempo que intensifica la competencia dentro del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Harina de Trigo

Por Tipo de Producto:

El Trigo Integral Gana Terreno a Pesar del Dominio de la Harina MultiusosEn 2025, la harina multiusos está destinada a dominar con una participación del 57,74% del mercado global de harina de trigo. Su versatilidad abarca la producción industrial de panadería, la cocina doméstica y las aplicaciones de servicios de alimentación. Con un sabor neutro, una formación de gluten confiable y un rendimiento de procesamiento consistente, la harina multiusos es la opción preferida para una gran variedad de productos, desde panes y fideos hasta pasta y panes planos. Mientras tanto, la harina de trigo integral está ganando terreno, con una CAGR proyectada del 5,03% de 2026 a 2031. Este auge está impulsado en gran medida por los consumidores conscientes de la salud y los defensores de la fibra dietética, lo que lleva a los fabricantes de alimentos y minoristas a aumentar el contenido de granos integrales en sus ofertas. Muchos están etiquetando con orgullo estos productos como de "etiqueta limpia" y 100% grano integral,

especialmente en los segmentos de pan envasado y tortillas.

Sin embargo, el mayor contenido de salvado y germen de la harina de trigo integral trae consigo desafíos. Estos incluyen una vida útil más corta, un tono más oscuro y una textura más densa, todo lo cual puede influir en la aceptación del consumidor y la eficiencia del procesamiento. Para contrarrestar estos obstáculos, los molineros están recurriendo a métodos de vanguardia como la molienda ultrafina y el tratamiento térmico controlado. Estas técnicas tienen como objetivo mejorar la textura, la estabilidad y la funcionalidad, todo ello preservando los beneficios nutricionales de la harina. A pesar de la creciente popularidad de las variedades de trigo integral, la harina multiusos sigue siendo indispensable en aplicaciones donde las características refinadas son primordiales, consolidando su estatus en entornos industriales a gran escala.

Por Categoría:

La Aceleración Orgánica Desafía la Escala ConvencionalPara 2025, se espera que la harina convencional domine el mercado global de harina de trigo con una participación del 90,86%. Este dominio está impulsado por su eficiencia en costos, su disponibilidad a gran escala y su amplia aplicación en los sectores minorista, de servicios de alimentación y de procesamiento industrial de alimentos, donde la calidad consistente y la competitividad de precios son factores de compra críticos. En contraste, se proyecta que la harina de trigo orgánica crezca a una CAGR del 7,21% durante el período de pronóstico (2026-2031), impulsada por la creciente demanda de los consumidores de productos certificados asociados con beneficios para la salud, sostenibilidad y atributos de etiqueta limpia. Estos factores permiten a las marcas establecer precios premium y fortalecer su posicionamiento en el mercado, particularmente en mercados desarrollados con cadenas de suministro orgánico establecidas y redes minoristas.

Sin embargo, el crecimiento de la harina orgánica está limitado por desafíos de suministro y operativos, incluida la menor productividad agrícola, los mayores costos de abastecimiento y los estrictos requisitos de certificación. Estas exigencias requieren adquisición segregada, trazabilidad y sistemas de procesamiento dedicados, lo que añade complejidad y limita la escalabilidad para los molineros. A pesar de estos desafíos, la harina orgánica ofrece una oportunidad de alto valor para las empresas capaces de gestionar cadenas de suministro conformes. Mientras tanto, la harina convencional mantiene su liderazgo en el mercado debido a su asequibilidad y su idoneidad para aplicaciones a gran escala y de alto volumen.

Por Usuario Final:

El Dominio Industrial Enfrenta la Disrupción de los Servicios de AlimentaciónEn 2025, se proyecta que el procesamiento industrial represente el 67,95% del mercado global de harina de trigo. Este dominio se atribuye a los requisitos de los fabricantes a gran escala en los segmentos de panadería, pasta, fideos, aperitivos y alimentos listos para consumir, que exigen calidad consistente, niveles de proteína controlados y cumplimiento de estrictas normas de seguridad alimentaria para la producción automatizada. Los productos horneados básicos continúan impulsando el consumo de alto volumen en las principales regiones, mientras que las harinas específicas para aplicaciones de pasta y fideos fomentan acuerdos de suministro a largo plazo con molineros tecnológicamente avanzados, lo que fortalece aún más la posición del segmento en el mercado.

Durante el período de pronóstico de 2026-2031, se anticipa que los sectores de servicios de alimentación y HORECA crezcan a una CAGR del 5,86%, impulsados por la recuperación de las comidas fuera del hogar y la creciente demanda de formatos de harina personalizados con soluciones de entrega confiables y justo a tiempo. El comercio minorista doméstico sigue siendo un canal estratégico para mejorar la visibilidad de la marca y lograr márgenes premium, particularmente a través de plataformas de comercio electrónico y la participación directa del consumidor. Además, el segmento de alimentación animal proporciona una salida para los productos de menor calidad, apoyando la eficiencia operativa a pesar de su limitada contribución al valor general del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Harina de Trigo en Asia-Pacífico

En 2025, Asia-Pacífico domina el mercado de harina de trigo, con una participación del 43,42%, impulsada por una producción sustancial de trigo y la dependencia de las importaciones que apoya el crecimiento de las industrias de panadería, fideos y alimentos de conveniencia. La rápida urbanización y el aumento de los ingresos disponibles están desplazando las preferencias de los consumidores hacia productos elaborados a base de trigo envasados y procesados, creando oportunidades para los molineros tecnológicamente avanzados. Los mercados maduros como Japón y Corea del Sur están experimentando un crecimiento en valor a través de harinas premium y especiales. A pesar de las fluctuaciones periódicas en la producción relacionadas con el clima, Australia sigue siendo un proveedor crítico de trigo en la región.

Mercado de Harina de Trigo en Turquía y África Subsahariana

Se proyecta que Oriente Medio y África crecerán a una CAGR del 6,88% durante el período de pronóstico (2026–2031), respaldados por un fuerte crecimiento poblacional, la urbanización y los programas de consumo de pan respaldados por el gobierno que garantizan una demanda constante de harina. La alta dependencia de las importaciones en varios países sostiene las actividades de molienda y reexportación, con Turquía actuando como un importante centro de procesamiento. Sin embargo, la eficiencia operativa en partes del África Subsahariana continúa siendo obstaculizada por las limitaciones de infraestructura y energía.

Mercado de Harina de Trigo en América del Norte y Europa

América del Norte y Europa, como mercados maduros, exhiben patrones de consumo estables, con un crecimiento impulsado principalmente por la demanda de harinas orgánicas, integrales y otras harinas de valor agregado, junto con la recuperación del sector de servicios de alimentación. En América del Sur, la creciente urbanización y la evolución de las tendencias dietéticas están impulsando una mayor demanda de productos de panadería y pasta. Sin embargo, la volatilidad económica introduce incertidumbres periódicas, mientras que los mercados más pequeños en las principales ciudades se están expandiendo gradualmente.

Panorama Competitivo

El mercado global de harina de trigo exhibe una fragmentación moderada. El panorama competitivo está definido por la presencia de numerosos actores regionales y globales, cada uno empleando diversas estrategias para ampliar su participación de mercado. Empresas prominentes como Archer Daniels Midland Company, General Mills Inc. y Bunge Global SA han establecido una sólida reputación de marca y amplias redes de distribución. Estos actores clave están aprovechando sus recursos para impulsar la innovación, introduciendo productos como harina de trigo fortificada y alternativas sin gluten para alinearse con las demandas cambiantes de los consumidores.

En los últimos años, las inversiones en investigación y desarrollo, junto con las alianzas estratégicas, han surgido como enfoques críticos para las empresas que buscan fortalecer su posición en el mercado. Por ejemplo, General Mills Inc. ha estado canalizando activamente recursos hacia la investigación y el desarrollo para desarrollar opciones de harina de trigo más saludables, incluidas variantes de grano integral y orgánicas, abordando la creciente demanda de productos alimenticios nutritivos. Estas iniciativas estratégicas no solo mejoran la presencia en el mercado, sino que también permiten a las empresas mitigar la creciente competencia de las marcas de distribuidor y los fabricantes locales.

La dinámica competitiva se ve influenciada además por los avances en las tecnologías de molienda y la creciente demanda de harina de trigo en las economías emergentes. Por ejemplo, países de la región de Asia-Pacífico, como India y China, están siendo testigos de un crecimiento significativo en la demanda debido a la expansión de la población y los cambios en los hábitos alimentarios. En respuesta, las empresas están aumentando las inversiones para ampliar las capacidades de producción y fortalecer las redes de distribución en estos mercados de alto crecimiento. Además, la tendencia creciente de los consumidores conscientes de la salud que optan por productos de harina de trigo fortificada y especial está creando nuevas oportunidades de crecimiento para los participantes del mercado. A medida que el mercado evoluciona, las empresas que se adapten eficazmente a estas tendencias e implementen iniciativas estratégicas están bien posicionadas para obtener una ventaja competitiva y lograr un crecimiento a largo plazo.

Líderes de la Industria de Harina de Trigo

Ardent Mills LLC

General Mills Inc.

Archer Daniels Midland Company

Bunge Global SA

Bob's Red Mill Natural Foods, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Harina de Trigo

- Ardent Mills LLC

- General Mills Inc.

- Archer Daniels Midland Company

- Bunge Global SA

- Bob's Red Mill Natural Foods, Inc.

- Hodgson Mill, Inc.

- King Arthur Baking Company, Inc.

- The Mennel Milling Company

- Nisshin Seifun Group Inc.

- Manildra Milling Pvt. Ltd.

- Wilmar International Ltd.

- Grain Millers, Inc.

- Olam International Limited

- Interflour Group

- GoodMills Group GmbH

- P & H Milling Group

- PT Bogasari Flour Mills (Indofood)

- Bay State Milling Company

- Associated British Foods

- Kale Flour Milling

Leer el Análisis de las Empresas del Mercado de Harina de Trigo

Desarrollo Reciente de la Industria en el Mercado de Harina de Trigo

- Noviembre de 2024: King Milling Co., el mayor molinero de harina de Míchigan, inauguró un moderno molino de hormigón de seis pisos y 3.252 metros cuadrados en su complejo de molienda de harina. Con una capacidad de producción diaria de 8.000 cwts de harina, esta avanzada instalación mejora las capacidades operativas y fortalece la posición competitiva de la empresa en el mercado regional de molienda de harina.

- Agosto de 2024: Ardent Mills anunció planes para modernizar y ampliar su molino de harina en Commerce City, Colorado. Esta iniciativa estratégica refuerza el compromiso de la empresa con el mercado del Oeste de las Montañas Rocosas al mejorar la eficiencia operativa y aumentar la capacidad de producción para satisfacer las demandas de su creciente base de clientes. Una vez completada, la capacidad de molienda diaria del molino de Commerce City aumentará en 9.500 centenas de peso (cwts), o 475 toneladas, llevando la capacidad total a 28.000 cwts (1.400 toneladas) por día.

- Marzo de 2024: Farmer Direct Foods ejecutó una expansión de instalaciones por USD 2 millones en Salina, Kansas, incorporando espacio adicional de almacén y líneas de envasado automatizadas diseñadas para bolsas de harina de 25 y 50 libras. Esta inversión estratégica mejora la eficiencia operativa y la capacidad de producción de la empresa para productos de grano molido en piedra derivados del trigo de Kansas y Colorado.

- Enero de 2024: Bratney, en asociación con Omas, Cimbria y PHM Brands, puso en marcha un moderno molino de harina en Richmond, Utah. Esta instalación representa la mayor instalación de molino de Omas en América del Norte, diseñada estratégicamente para apoyar la producción de harina bajo demanda para la industria de aperitivos.

Alcance del Informe del Mercado Global de Harina de Trigo

La harina de trigo se elabora moliendo o triturando el grano de trigo y contiene todos los componentes de los granos de trigo. El mercado global de harina de trigo (en adelante denominado el mercado estudiado) está segmentado por tipo, categoría, usuario final y geografía. Por tipo, el mercado está segmentado en harina de trigo integral, harina multiusos y otros. Por categoría, el mercado está segmentado en orgánica y convencional. Por usuario final, el mercado está segmentado en aplicaciones industriales, servicios de alimentación/HoReCa y hogar/minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

Resumen de la Segmentación

| Harina Multiusos |

| Harina de Trigo Integral |

| Orgánica |

| Convencional |

| Aplicaciones Industriales | Procesadores de Alimentos y Bebidas | Panadería y Confitería |

| Pasta y Fideos | ||

| Aperitivos y Alimentos Listos para Consumir | ||

| Otros Fabricantes de Alimentos | ||

| Alimentación Animal | ||

| Otras Aplicaciones Industriales | ||

| Servicios de Alimentación/HoReCa | ||

| Hogar/Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Harina Multiusos | ||

| Harina de Trigo Integral | |||

| Por Categoría | Orgánica | ||

| Convencional | |||

| Por Usuario Final | Aplicaciones Industriales | Procesadores de Alimentos y Bebidas | Panadería y Confitería |

| Pasta y Fideos | |||

| Aperitivos y Alimentos Listos para Consumir | |||

| Otros Fabricantes de Alimentos | |||

| Alimentación Animal | |||

| Otras Aplicaciones Industriales | |||

| Servicios de Alimentación/HoReCa | |||

| Hogar/Minorista | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Países Bajos | |||

| Suecia | |||

| Polonia | |||

| Bélgica | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Indonesia | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Perú | |||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Emiratos Árabes Unidos | |||

| Sudáfrica | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de harina de trigo?

El tamaño del mercado de harina de trigo se sitúa en USD 198,18 mil millones en 2026 y se prevé que alcance USD 242,7 mil millones en 2031.

¿Qué región lidera el mercado de harina de trigo?

Asia-Pacífico lidera con una participación de mercado del 43,42% en 2025, impulsada por grandes poblaciones e industrias de procesamiento maduras.

¿Qué segmento de uso final está creciendo más rápido en el mercado de harina de trigo?

El segmento de servicios de alimentación y HoReCa registra la CAGR más alta, avanzando un 5,86% hasta 2031 a medida que las comidas fuera del hogar se recuperan.

¿Cómo está afectando el cambio climático a las cadenas de suministro de harina de trigo?

El aumento de las sequías y las olas de calor ya ha causado pérdidas en la producción, elevando la volatilidad de los precios y obligando a los molineros a diversificar el abastecimiento.

Última actualización de la página el: