Tamaño y Participación del Mercado de Harina de Soya

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Soya por Mordor Intelligence

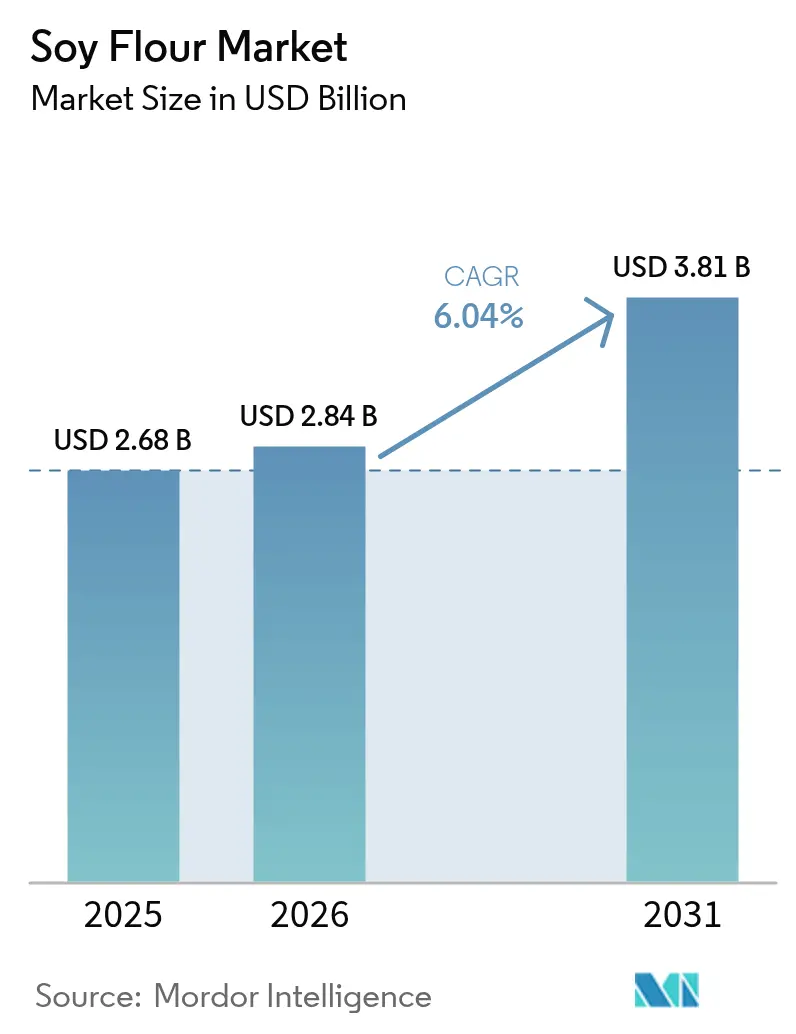

El tamaño del mercado de harina de soya en 2026 se estima en USD 2,84 mil millones, creciendo desde el valor de 2025 de USD 2,68 mil millones, con proyecciones para 2031 que muestran USD 3,81 mil millones, creciendo a una CAGR del 6,04% durante 2026-2031. La creciente flexibilidad de formulación, los programas de trazabilidad y las primas por abastecimiento sostenible están reforzando el atractivo de la harina de soya frente a las proteínas lácteas y animales, incluso cuando las harinas alternativas de legumbres compiten por participación de mercado. Las variedades desgrasadas dominan los alimentos ricos en proteínas gracias a su contenido proteico del 50-54%, mientras que las variantes de grasa entera satisfacen a los panaderos que buscan emulsificación y retención de humedad con etiqueta limpia. Los productores de alimento para animales también están aumentando las tasas de inclusión para cubrirse frente a los riesgos de suministro de harina de pescado, y esta absorción en dos canales protege a los procesadores de la volatilidad de un solo segmento. La intensidad competitiva se mantiene moderada; los procesadores globales aprovechan la escala y la profundidad de abastecimiento, mientras que los molinos regionales se diferencian mediante tratamiento enzimático, fermentación y certificación no transgénica.

Conclusiones Clave del Informe

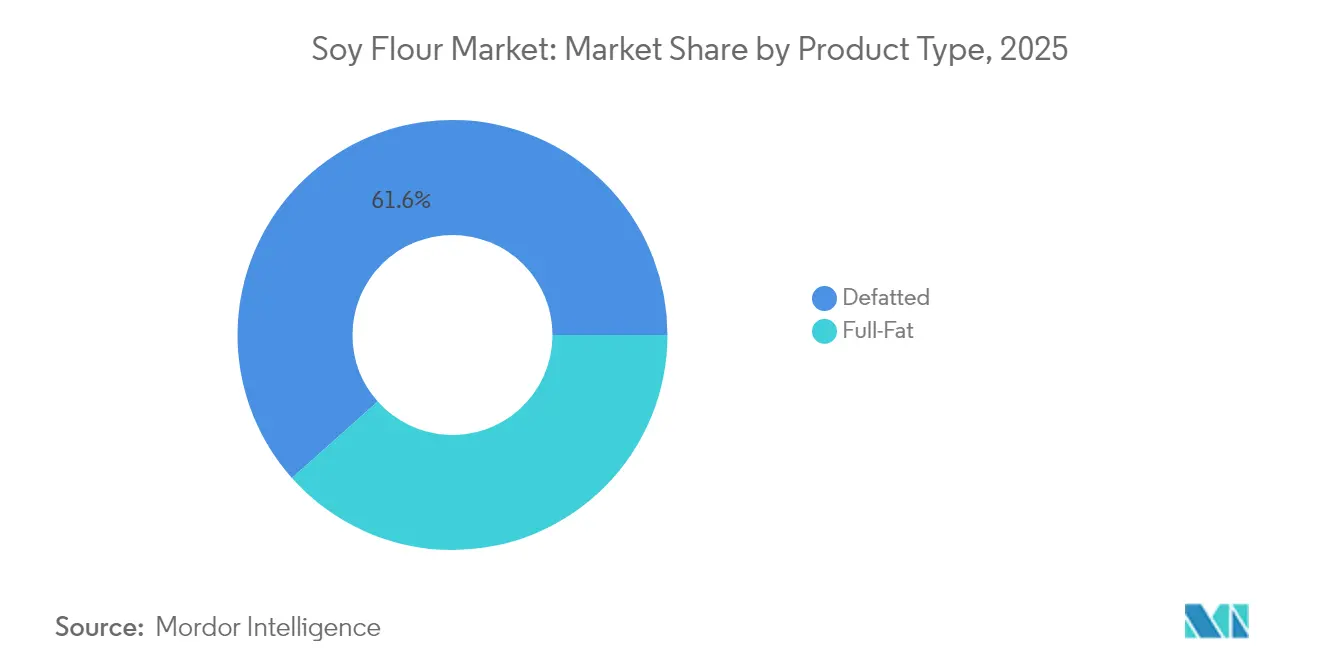

- Por tipo de producto, las variedades desgrasadas lideraron con el 61,58% de la participación del mercado de harina de soya en 2025, mientras que las variedades de grasa entera avanzan a una CAGR del 8,59% hasta 2031.

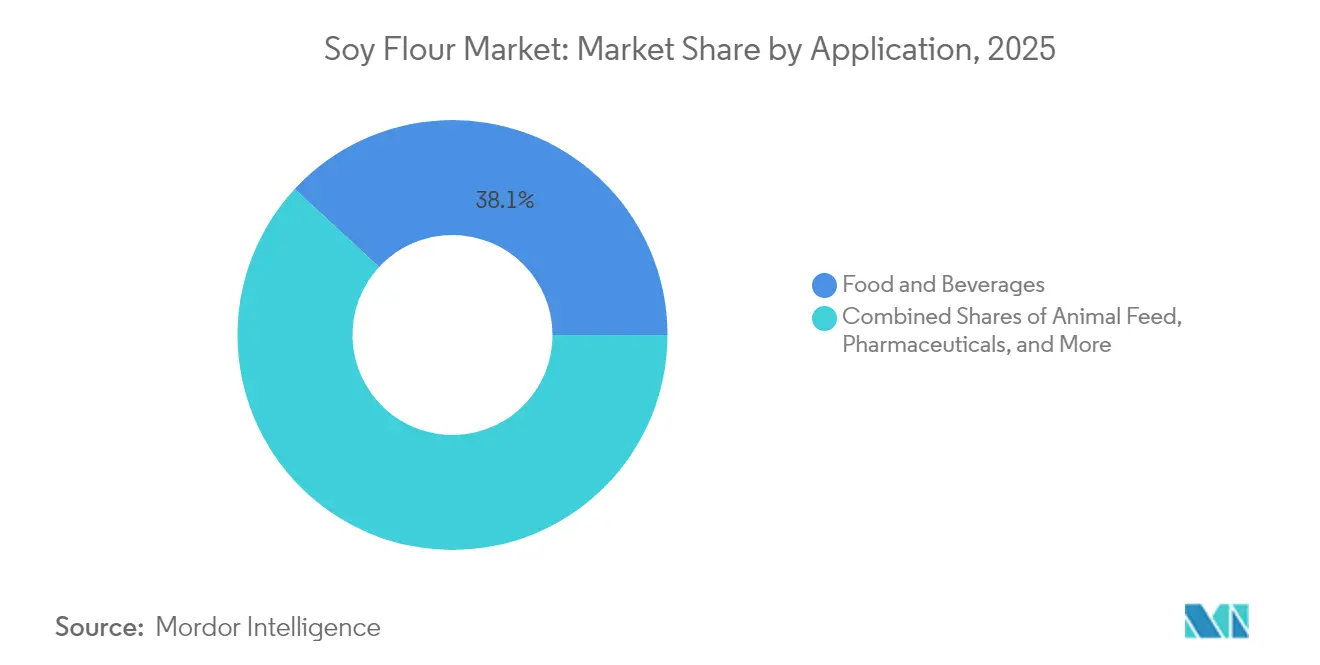

- Por aplicación, los alimentos y bebidas representaron el 38,12% del tamaño del mercado de harina de soya en 2025, y el alimento para animales se expande a una CAGR del 10,05% durante el período de previsión.

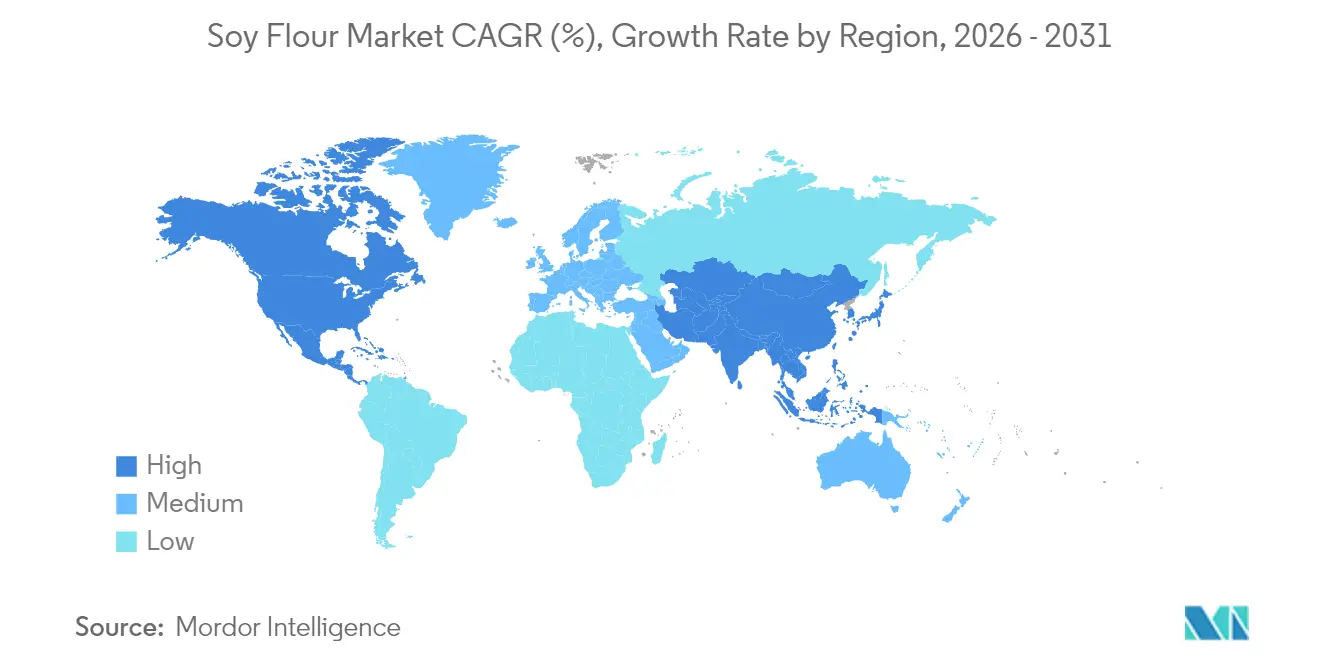

- Por geografía, Asia-Pacífico capturó el 34,26% de los ingresos de 2025, mientras que América del Norte tiene previsto crecer a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Harina de Soya

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los fabricantes de alimentos de ingredientes vegetales de alto contenido proteico | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en la adquisición de la industria de panadería para productos sin gluten y veganos | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Mayor uso en alimento para animales por parte de productores ganaderos | +1.5% | Asia-Pacífico (China, India), América del Sur | Largo plazo (≥ 4 años) |

| Avances en tecnologías de procesamiento | +0.7% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Inversiones en investigación y desarrollo por parte de los proveedores para formulaciones personalizadas | +0.5% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes aplicaciones en nutracéuticos y suplementos dietéticos | +0.6% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Fabricantes de Alimentos de Ingredientes Vegetales de Alto Contenido Proteico

Los fabricantes de alimentos están ajustando sus carteras de proteínas para satisfacer la demanda de los consumidores de nutrición de origen vegetal que proporcione perfiles completos de aminoácidos sin los sabores desagradables tradicionales de la soya. En 2024, McKinsey informó que el 60% de las empresas alimentarias de América del Norte han reformulado al menos una línea de productos para incluir proteínas vegetales. La harina de soya se ha convertido en la opción preferida debido a su asequibilidad, con un costo de entre USD 1,20 y USD 1,80 por kilogramo, en comparación con USD 4,50 a USD 6,00 para el aislado de proteína de chícharo. Innovaciones como la deamidación enzimática y la extrusión de alta cizalla permiten ahora que la harina de soya replique la textura de la carne molida en productos híbridos. Esto permite a las marcas reducir el contenido de carne en un 30-40% mientras se mantiene el atractivo sensorial. Sin embargo, esta transición está impulsada más por consideraciones estratégicas que por altruismo. Las proteínas vegetales ayudan a mitigar los riesgos asociados con los brotes de enfermedades en el ganado y los costos fluctuantes de los piensos, ofreciendo una estrategia de doble abastecimiento que protege a los fabricantes de la dependencia de una sola materia prima. Reflejando esta tendencia, el Good Food Institute reportó un incremento del 23% en 2024, con 127 nuevos lanzamientos de análogos de carne a base de soya en comparación con 2023, destacando el renovado protagonismo de la soya a medida que los formuladores logran la paridad de sabor.

Crecimiento en la Adquisición de la Industria de Panadería para Productos Sin Gluten y Veganos

Los equipos de adquisición de la industria de panadería utilizan cada vez más mezclas de harina de soya para reemplazar la harina de trigo, con el objetivo de cumplir los requisitos de etiquetado sin gluten y vegano mientras se mantiene la elasticidad de la masa y la estructura de la miga. La encuesta de consumidores de Deloitte de 2024 reveló que el 34% de los compradores europeos de productos de panadería dan prioridad a la certificación sin gluten, pero el 68% evita los productos con textura comprometida. Como resultado, los panaderos están incorporando harina de soya a tasas de inclusión del 10-15%, lo que ayuda a ligar el agua y emulsificar las grasas. La harina de soya de grasa entera, que contiene entre un 18-20% de lípidos, actúa como sustituto del huevo en formulaciones veganas, reduciendo los costos de ingredientes en USD 0,08 a USD 0,12 por barra de pan. Además, crea una miga más suave y prolonga la vida útil en 2-3 días. Este cambio ofrece ahorros de costos significativos para las panaderías industriales: una instalación que produce 50.000 barras de pan diarias puede ahorrar USD 146.000 anuales al reemplazar los emulsionantes a base de huevo con harina de soya de grasa entera, asumiendo una tasa de sustitución del 15%. La tendencia está ganando impulso en los mercados urbanos de Asia-Pacífico, donde las opciones veganas se comercializan como mejoras para la salud, ampliando su atractivo más allá de los consumidores vegetarianos tradicionales.

Mayor Uso en Alimento para Animales por Parte de Productores Ganaderos

Los productores ganaderos están recurriendo a la harina de soya como sustituto de la harina de pescado en las raciones de pienso, beneficiándose de su superior digestibilidad de aminoácidos. En 2024, China utilizó 102,7 millones de toneladas métricas de harina de soja para alimento animal, siendo las aves de corral y el ganado porcino responsables del 74% del total. Este incremento fue impulsado por la recuperación de la fiebre porcina africana y el aumento de la demanda de proteínas, según informó el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA)[1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA), "Semillas oleaginosas: Mercados y Comercio Mundiales", fas.usda.gov. La harina de soja fermentada, desarrollada utilizando Bacillus subtilis o Aspergillus oryzae, reduce los factores antinutricionales como los inhibidores de tripsina en un 60-80%. Esto permite a los fabricantes de piensos aumentar las tasas de inclusión en las dietas iniciales para pollos de engorde del 18% al 25% sin afectar el rendimiento del crecimiento. La producción de harina de soja de India alcanzó 7,85 millones de toneladas métricas en 2024, con un consumo interno de piensos de 6,9 millones de toneladas métricas. Las cooperativas lecheras adoptan cada vez más la harina de soya, mejorando los rendimientos de proteína de la leche en un 8-12% en rebaños Holstein de alta producción. Este cambio está impulsado más por la seguridad del suministro que por consideraciones de costos. Mientras que la dependencia de la acuicultura de la harina de anchoa peruana expone a los formuladores de piensos a las fluctuaciones de captura relacionadas con El Niño, la harina de soya ofrece precios estables vinculados a los rendimientos de los cultivos del Medio Oeste.

Avances en Tecnologías de Procesamiento

Las innovaciones en procesamiento están desbloqueando propiedades funcionales en la harina de soya que anteriormente requerían modificación química. La extrusión de alta humedad, que opera al 60-70% de humedad y entre 140-160°C, transforma las proteínas de soya en estructuras fibrosas similares a la pechuga de pollo o la carne de cerdo desmenuzada. Este avance permite a los fabricantes de alimentos lograr una coincidencia sensorial del 90% con la carne animal, como lo demostraron las pruebas de degustación a ciegas realizadas por la Universidad de Massachusetts en 2024. La hidrólisis asistida por enzimas, utilizando alcalasa o neutrase, rompe los enlaces peptídicos para crear harina de soya con una solubilidad proteica del 95% a pH neutro, eliminando la sensación harinosa en boca que se encontraba en formulaciones anteriores. En 2024, Cargill inauguró un centro de innovación en Singapur centrado en la aplicación de extracción supercrítica con CO2 para eliminar el hexano residual de la harina de soya desgrasada, cumpliendo los estándares de etiqueta limpia sin comprometer el rendimiento proteico. Aunque estos avances requieren un uso intensivo de capital —un solo extrusor de alta humedad cuesta entre USD 1,2 y USD 1,8 millones—, permiten a los procesadores cobrar una prima de precio del 25-35% por la harina de soya texturizada sobre la harina de calidad comercial, haciendo viable la inversión para los molinos de nivel medio que se dirigen a los canales de servicio de alimentos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los precios de la materia prima de la soya | -0.8% | Global, aguda en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Competencia de otras harinas alternativas | -0.6% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Ineficiencias de la cadena de suministro debidas a restricciones de exportación-importación | -0.4% | Europa, Asia-Pacífico (naciones dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria y de organismos genéticamente modificados (OGM) | -0.3% | Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Otras Harinas Alternativas

Las harinas de chícharo, garbanzo, avena y almendra están ganando popularidad en aplicaciones donde las propiedades alergénicas o el sabor de la soya crean problemas de formulación. En nutrición deportiva, el aislado de proteína de chícharo, aunque más costoso, es preferido por su sabor neutro y sus cualidades hipoalergénicas. La harina de avena, conocida por su contenido de betaglucano y sus atributos de etiqueta limpia, domina el segmento de panadería sin gluten. Louis Dreyfus Company, un actor clave en la industria de la soya, está ampliando su cartera con una inversión en 2024 en una planta de proteína de chícharo en Saskatchewan, que tendrá una capacidad anual de 75.000 toneladas métricas. La harina de garbanzo está estableciendo una fuerte presencia en los mercados del sur de Asia y Oriente Medio, donde su relevancia cultural y sus usos culinarios le dan una ventaja sobre la soya en platos salados como el falafel, las pakoras y los panes planos. La competencia es más intensa en el segmento premium: si bien la harina de soya orgánica y no transgénica tiene una prima de precio del 40-50% sobre las opciones convencionales, todavía está por detrás de las harinas de chícharo y garbanzo en la percepción del consumidor. Muchos consumidores asocian la soya con el procesamiento industrial y la modificación genética. Abordar esta brecha de percepción requiere más que esfuerzos de marketing; requiere una inversión a largo plazo en narrativas de agricultura regenerativa y la obtención de certificaciones de terceros para validar las afirmaciones ambientales y sociales.

Ineficiencias de la Cadena de Suministro Derivadas de Restricciones de Exportación-Importación

Las políticas comerciales y las regulaciones fitosanitarias interrumpen las cadenas de suministro de harina de soya, aumentando los costos en destino y limitando el acceso al mercado para los procesadores sin abastecimiento diversificado. A partir de diciembre de 2024, el Reglamento de Deforestación de la Unión Europea exigirá a los importadores que proporcionen coordenadas de geolocalización para las granjas de soya. Aplicado por la Comisión Europea, este reglamento añade costos de cumplimiento de USD 0,08 a USD 0,12 por kilogramo debido a la implementación de sistemas de trazabilidad, auditorías de terceros y verificación por imágenes satelitales[2]Fuente: Comisión Europea, "Reglamento sobre Productos Libres de Deforestación", ec.europa.eu. El sistema de licencias de importación de soya de China, que prioriza a los procesadores estatales, genera cuellos de botella significativos. Los molinos privados que compiten por las asignaciones de cuotas experimentan retrasos en los envíos de 4-6 semanas durante los períodos de mayor demanda. Los impuestos de exportación de Argentina sobre los productos de soya —30% sobre los granos y 28% sobre la harina y el aceite— fomentan el procesamiento doméstico pero distorsionan los flujos comerciales mundiales. En consecuencia, los procesadores en los países importadores enfrentan costos más altos por la harina de soya argentina, haciendo que las alternativas brasileñas o estadounidenses sean más competitivas. Estas ineficiencias son estructurales, reflejando las tensiones persistentes entre la seguridad alimentaria, los mandatos ambientales y la liberalización del comercio. Esto indica que las complejidades de la cadena de suministro continuarán presionando los márgenes a lo largo del período de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variedades Desgrasadas Dominan, Mientras que Se Espera que la Harina de Soya de Grasa Entera Crezca

En 2025, la harina de soya desgrasada representó el 61,58% del mercado, destacando su papel fundamental en las aplicaciones de alto contenido proteico. Estas aplicaciones se centran en reducir el contenido de lípidos para prevenir la rancidez y prolongar la vida útil. Los fabricantes de alimentos prefieren cada vez más las variedades desgrasadas para productos como análogos de carne, barras de proteínas y cereales fortificados. Con un contenido proteico del 50-54% en base peso seco, la harina de soya desgrasada proporciona beneficios funcionales —como la fijación del agua, la emulsificación y la formación de geles— sin el contenido de grasa del 18-20% presente en las variantes de grasa entera. Por otro lado, la harina de soya de grasa entera, con una proyección de crecimiento anual del 8,59% hasta 2031, está ganando impulso en los sectores de panadería y confitería. Los formuladores están utilizando su contenido de lecitina para reemplazar emulsionantes sintéticos como los mono y diglicéridos, alineándose con las preferencias de los consumidores por listas de ingredientes más sencillas.

La harina de soya de grasa entera experimenta su mayor crecimiento en aplicaciones de panadería. Su contenido lipídico mejora la maquinabilidad de la masa y la suavidad de la miga, especialmente en líneas de producción de alta velocidad. Un estudio de 2024 publicado en el Journal of Cereal Science demostró que sustituir el 12% de harina de soya de grasa entera en formulaciones de pan blanco aumentó el volumen del pan en un 8% y redujo la tasa de envejecimiento en un 15% en 72 horas, debido a la interacción de la lecitina con las redes de gluten. Para las panaderías industriales que operan con márgenes brutos del 12-15%, esto representa una reducción significativa de los gastos. La supervisión regulatoria en este segmento es mínima, ya que tanto la harina de soya desgrasada como la de grasa entera son Generalmente Reconocidas como Seguras (GRAS, por sus siglas en inglés) según las regulaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Sin embargo, las certificaciones orgánicas y no transgénicas aumentan los costos de materias primas en un 30-40%, restringiendo su uso a las líneas de productos premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Alimentos y Bebidas Lidera, Mientras que el Alimento para Animales se Acelera

En 2025, las aplicaciones de alimentos y bebidas representaron el 38,12% de la demanda, impulsadas por sustitutos cárnicos, productos de panadería y sopas. Sin embargo, el segmento de alimento para animales registró el crecimiento más rápido, con una CAGR del 10,05%, a medida que los productores ganaderos reemplazaron cada vez más la harina de pescado y los aminoácidos sintéticos con harina de soya. Dentro del sector de alimentos y bebidas, los sustitutos cárnicos se destacaron como el subsegmento más dinámico. El perfil de aminoácidos de la harina de soya, particularmente su contenido de lisina y treonina, complementa las proteínas de chícharo y trigo en mezclas híbridas. Esta combinación permite a los formuladores lograr una puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS, por sus siglas en inglés) de 0,95-1,0 sin depender de aislados de soya, que son entre 2,5 y 3,0 veces más costosos por kilogramo. En las aplicaciones de panadería y confitería, la capacidad de absorción de agua de la harina de soya ayuda a reducir la pegajosidad de la masa y mejora la maquinabilidad en líneas de producción de alta velocidad.

A medida que suben los precios de los granos, los productores de aves de corral y ganado porcino se enfocan cada vez más en las aplicaciones de alimento para animales para optimizar las tasas de conversión alimenticia. Un ensayo de 2024 publicado en Animal Feed Science and Technology demostró las ventajas de la harina de soja fermentada, una variante premium de harina de soya tratada con probióticos. Esta variante reduce la inflamación intestinal en lechones destetados, reduciendo las tasas de mortalidad en un 3-5% durante el período crítico de 21-35 días tras el destete. Los productos farmacéuticos y suplementos, aunque capturan una participación menor, crecen de manera constante a medida que los péptidos de soya encuentran aplicaciones en productos de nutrición médica para el tratamiento de la sarcopenia y la caquexia. Otras aplicaciones, incluidas textiles, cosméticos y cuidado personal, siguen siendo de nicho. Sin embargo, las propiedades formadoras de películas de la proteína de soya están ganando impulso en el embalaje biodegradable, donde sirve como sustituto de los polímeros a base de petróleo en recubrimientos para cartón y productos de fibra moldeada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico comandó una participación del 34,26% del mercado, impulsada por el papel líder de China en el procesamiento de soya —procesando entre 99 y 105 millones de toneladas métricas anuales—. Al mismo tiempo, las florecientes industrias avícola y acuícola de India consumieron 6,9 millones de toneladas métricas de harina de soja para piensos. La demanda de harina de soya en China es dual: mientras que la harina de calidad comercial se utiliza predominantemente en raciones de pienso, la harina de grado alimentario atiende a un naciente sector de carne de origen vegetal, aunque uno que aún está muy por detrás de sus homólogos de América del Norte y Europa. En India, las inclinaciones culturales hacia las proteínas lácteas, junto con una infraestructura de cadena de frío poco desarrollada, limitan la distribución de productos fortificados con soya principalmente a las zonas urbanas. Mientras tanto, Japón y Corea del Sur ocupan nichos premium, con consumidores dispuestos a pagar más por la harina de soya orgánica y no transgénica, esencial en el tofu, el miso y otros alimentos funcionales. Sin embargo, los volúmenes generales se mantienen modestos, como lo evidencian las importaciones de harina de soya de Japón, que se situaron en 42.000 toneladas métricas en 2024.

América del Norte está a punto de superar a todas las regiones con una CAGR proyectada del 7,18% hasta 2031. Este crecimiento se atribuye en gran medida a las regulaciones de etiqueta limpia y los mandatos de certificación no transgénica, que orientan a los fabricantes de alimentos hacia harina de soya trazable con identidad preservada. Sumando impulso, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) reafirmó su declaración de propiedades saludables calificada en 2024, vinculando la proteína de soya con la salud cardiovascular, reforzando el atractivo de la harina de soya en alimentos funcionales y suplementos dietéticos. Mientras tanto, el sector de proteínas vegetales de Canadá, impulsado por una inyección federal de CAD 150 millones (USD 110 millones) en 2024, está ampliando su capacidad de procesamiento y desarrollando ingredientes de valor agregado. Cabe señalar que la harina de soya está emergiendo como un ingrediente fundamental, integrándose a la perfección con el marco agrícola existente del país, como destacó Agricultura y Agroalimentación Canadá. El panorama de la harina de soya en Europa está experimentando una transformación, influenciada en gran medida por el Reglamento de Deforestación. Aplicado en diciembre de 2024, este reglamento exige pruebas de geolocalización para las importaciones de soya, elevando los costos de cumplimiento y dando ventaja a los procesadores con cadenas de suministro verticalmente integradas. Alemania y los Países Bajos lideran el camino, impulsados por su producción de carne de origen vegetal y alternativas lácteas. En América del Sur, Brasil y Argentina dominan, pero su enfoque sigue siendo orientado a la exportación. Si bien Brasil produjo una asombrosa cantidad de 169 millones de toneladas métricas de soya en 2024 y procesó 51 millones de toneladas métricas internamente, la mayor parte de su harina de soya se dirige a Asia y Europa, en lugar del consumo local. En contraste, Oriente Medio y África aún se encuentran en las primeras etapas de adopción de la harina de soya, frenadas por instalaciones de procesamiento limitadas y una preferencia predominante por las proteínas animales.

Panorama regulatorio

La harina de soja se comercializa y se despacha ampliamente bajo el código SA 1208.10.00, y los requisitos de importación están determinados tanto por medidas de seguridad alimentaria como por medidas comerciales. En Estados Unidos, la harina de soja utilizada en la fabricación de alimentos está sujeta a la supervisión de seguridad alimentaria de la FDA, incluidos los controles preventivos y la gestión de alérgenos. Definiciones de productos como el Código de Regulaciones de California, Título 3, Sección 2803, también especifican parámetros de composición para la harina de soja, incluido un máximo de 4,0% de fibra cruda para la harina de soja definida. A nivel internacional, las normas del Codex Alimentarius y las disposiciones del GSFA para productos de soja proporcionan un punto de referencia para los aditivos permitidos bajo las Buenas Prácticas de Manufactura, lo que a su vez afecta la formulación y la documentación de exportación para los proveedores multinacionales.

Las políticas comerciales y de sostenibilidad están endureciendo la documentación y la concesión de licencias en múltiples corredores. El Reglamento de la UE sobre Deforestación, en vigor desde diciembre de 2024, exige la debida diligencia basada en geolocalización para las importaciones derivadas de la soja, lo que aumenta las exigencias de trazabilidad y auditoría para los proveedores que abastecen a Europa. En el Sudeste Asiático, el Reglamento del Ministerio de Comercio de Indonesia N.º 11 de 2026 añadió licencias de importación y recomendaciones del Ministerio de Agricultura para la harina de soja, con vigencia a partir del 8 de mayo de 2026, lo que aumenta los plazos administrativos para los insumos derivados de la soja utilizados en las cadenas de alimentación animal e ingredientes. Estados Unidos también aplicó medidas comerciales en flujos vinculados a productos orgánicos, con acciones publicadas en el Registro Federal en julio de 2025 que detallan la metodología antidumping y los requisitos de depósito en efectivo para determinadas importaciones de harina de soja orgánica, lo que puede influir en las decisiones de costos y abastecimiento para flujos de suministro certificados y de identidad preservada.

Análisis de la cadena de valor

La cadena de valor de la harina de soja comienza con el cultivo y la originación de la soja a través de agricultores, acopiadores y comerciantes, seguido del procesamiento y molienda industrial. Los pasos centrales del procesamiento incluyen la limpieza y descascarillado, el tratamiento térmico para controlar los factores antinutricionales, la extracción de aceite para los grados desgrasados (comúnmente mediante extracción con solvente y desolventización), y la molienda en harina con un tamaño de partícula controlado. Las variantes de grasa integral suelen utilizar una eliminación mínima de grasa, pero aun así dependen del procesamiento térmico para ofrecer un rendimiento funcional. La producción se divide entre flujos de grado alimentario y de grado para alimentación animal, y las aplicaciones alimentarias enfatizan el rendimiento funcional (emulsificación, retención de agua, solubilidad) y estrictos controles de alérgenos, mientras que las aplicaciones para alimentación animal se centran en una calidad proteica y digestibilidad consistentes.

Las ventajas de escala suelen favorecer a los procesadores agroindustriales integrados que combinan la originación, el procesamiento y las capacidades de ingredientes en fases posteriores, lo que permite un control más estricto sobre la calidad, la trazabilidad y la logística. La logística y el manejo siguen siendo palancas clave de costo y confiabilidad: el transporte a granel desde las regiones de producción interior hasta los puertos, el almacenamiento y los envíos en contenedores o a granel pueden amplificar la volatilidad del costo desembarcado para los mercados dependientes de importaciones. Las ventas en fases posteriores generalmente se realizan a través de distribuidores de ingredientes y acuerdos de suministro directo con panaderías industriales, fabricantes de alternativas a la carne y plantas de alimentación animal, donde especificaciones como el estatus no OGM/orgánico, el perfil de tratamiento térmico y la funcionalidad (incluida la dispersabilidad en agua fría) determinan la fijación de precios y la calificación de proveedores.

Panorama Competitivo

El mercado de harina de soya demuestra una fragmentación moderada. Si bien los procesadores globales dominan el procesamiento primario, se enfrentan a la competencia de especialistas regionales que ofrecen productos únicos. Archer Daniels Midland, Cargill y Bunge representan colectivamente entre el 35-40% estimado de la capacidad global de procesamiento de soya. Estas empresas aprovechan cadenas de suministro verticalmente integradas que incluyen el abastecimiento, la logística y las ventas de ingredientes.

Actores más pequeños como Vippy Industries en India y Sakthi Soyas se diferencian mediante certificación orgánica, abastecimiento no transgénico y distribuciones de tamaño de partícula personalizadas adaptadas para aplicaciones de panadería y nutracéuticos. La adopción de tecnología se está convirtiendo en un factor competitivo crítico, con procesadores que invierten en hidrólisis asistida por enzimas, extrusión de alta humedad y extracción supercrítica con CO2. Estas tecnologías mejoran las propiedades funcionales, permitiendo precios premium. El lanzamiento en 2024 de un centro de innovación en Singapur por parte de Cargill, centrado en ingredientes de soya de etiqueta limpia, pone de relieve este enfoque. Al codesarrollar formulaciones con fabricantes de alimentos, Cargill asegura acuerdos de suministro plurianuales, protegiéndose de la volatilidad del mercado spot.

Las oportunidades siguen sin aprovecharse en la harina de soya fermentada para alimento animal, donde los probióticos reducen los factores antinutricionales y mejoran la salud intestinal, y en las películas de proteína de soya para embalaje biodegradable. Con regulaciones ambientales más estrictas en Europa y América del Norte, crece la demanda de alternativas libres de petróleo. Entre los disruptores emergentes se encuentran las empresas emergentes de agricultura celular que utilizan la fermentación de precisión para procesar proteínas de soya, evitando los métodos tradicionales de trituración y extracción. Sin embargo, la escalabilidad comercial sigue estando a 3-5 años de distancia. Para los procesadores que se dirigen a fabricantes de alimentos multinacionales, la certificación ISO 22000 para la gestión de la seguridad alimentaria se está convirtiendo cada vez más en un requisito básico. Las marcas priorizan a los proveedores con procesos auditados y verificados por terceros para mitigar los riesgos de la cadena de suministro.

Líderes de la Industria de Harina de Soya

Archer Daniels Midland Company

Cargill, Incorporated

CHS Inc.

International Flavors and Fragrances Inc.

The Scoular Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco de productos y aplicaciones se concentra en formatos de harina de soja de mayor funcionalidad que ayudan a los fabricantes a reducir la complejidad de la formulación mientras cumplen con las restricciones de trazabilidad y etiquetado limpio. Los avances en el procesamiento reflejados en el contexto del mercado, incluida la extrusión de alta humedad y la funcionalidad habilitada por enzimas, respaldan las harinas modificadas premium para sistemas de alternativas a la carne y carne híbrida, junto con el uso de harina de soja de grasa integral en panadería como sustituto de huevo y emulsificante. La actividad comercial en torno a las carteras especializadas de ingredientes de soja está generando un impulso visible para estos formatos mejorados, incluida la expansión de ADM de sus soluciones de ingredientes a base de soja en mayo de 2026 para aplicaciones orientadas a la textura y la solubilidad.

Las oportunidades del lado de la oferta están vinculadas a la capacidad integrada y a la originación conforme con la sostenibilidad, particularmente para los clientes expuestos a los requisitos de debida diligencia sobre deforestación de Europa. Las inversiones y movimientos de activos nombrados señalan dónde los proveedores están construyendo escala y opcionalidad en el procesamiento y los ingredientes en fases posteriores: Bunge anunció una instalación de proteína y concentrado de soja de USD 550 millones en Morristown, Indiana, en mayo de 2025, y Cargill pasó a ser propietaria total de su planta de trituración, refinación y embotellado de soja en Barreiras, Bahía, en junio de 2025, fortaleciendo el control sobre el suministro derivado de la soja en Brasil. Al mismo tiempo, cambios en las licencias de importación, como las normas de Indonesia de 2026 para la harina de soja, aumentan el valor de las fuentes diversificadas y las cadenas de suministro listas para documentación, tanto para clientes de alimentos como de alimentación animal.

Desarrollos recientes del sector

- Junio de 2026: CHS Inc. modificó su acuerdo de desarrollo con la ciudad de Evansville relacionado con su planta de trituración de soja planificada, cambiando el cronograma del proyecto. El cambio subraya cuán sensibles son las nuevas inversiones en trituración a la economía y los tiempos, con efectos posteriores en la disponibilidad regional de insumos derivados de la soja utilizados en aplicaciones de harina y alimentos.

- Mayo de 2026: Archer Daniels Midland (ADM) lanzó ocho nuevos ingredientes de proteína de soja y guisante en Norteamérica y Europa, ampliando su cartera para aplicaciones de origen vegetal e híbridas. La gama ampliada fortalece el posicionamiento del proveedor en sistemas de proteínas personalizados donde las especificaciones de solubilidad y textura determinan la selección de ingredientes y los acuerdos de suministro a largo plazo.

- Junio de 2025: Cargill adquirió la propiedad total de su planta de trituración, refinación y embotellado de aceite de soja en Barreiras, Bahía, Brasil. La consolidación del control del activo respalda una coordinación más estrecha de la originación, el procesamiento y la gestión de calidad, lo cual es cada vez más importante para los requisitos de los clientes orientados a la trazabilidad en las cadenas de valor de alimentos y alimentación animal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de harina de soja abarca la harina de soja comercializada utilizada como ingrediente en alimentos, productos nutricionales y alimentación animal, valorada en el punto de venta por fabricantes y proveedores de ingredientes, en términos de USD.

Exclusiones del alcance: excluimos la soja entera, la harina de soja comercializada principalmente como materia prima básica, y los alimentos de consumo terminados donde la harina de soja es solo un costo de insumo menor.

Descripción general de la segmentación

- Por Tipo de Producto

- Desgrasada

- Grasa Entera

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Sustitutos Cárnicos

- Sopas y Embutidos

- Otros

- Productos Farmacéuticos y Suplementos

- Alimento para Animales

- Otros (Textiles, Cosméticos y Cuidado Personal)

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental se utilizó para anclar el modelo a señales reales de oferta y demanda que pueden verificarse año tras año. Nos basamos en series públicas de agricultura y comercio, como los datos de oleaginosas del USDA, las tablas de producción de FAOSTAT, los flujos aduaneros de UN Comtrade y las oficinas nacionales de estadística para la fabricación de alimentos y los índices de precios. Para el contexto del uso de ingredientes y el etiquetado, también se revisaron fuentes como las directrices del Codex Alimentarius y revistas científicas de alimentos seleccionadas y revisadas por pares.

Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa fiable para comprender las ampliaciones de capacidad, el lenguaje de precios y los cambios en la combinación de aplicaciones a lo largo del tiempo. En paralelo, utilizamos suscripciones pagas para datos financieros de empresas y noticias, y verificaciones a nivel de envíos de importación y exportación en los principales corredores comerciales para poner a prueba el panorama secundario. Las fuentes documentales enumeradas aquí son ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar las vías de consumo de la harina de soja y la lógica de precios utilizada en los contratos de ingredientes, donde los datos públicos pueden ser escasos. Hablamos con una combinación de proveedores de ingredientes, distribuidores y usuarios en fases posteriores en panadería, alternativas a la carne, productos nutricionales y alimentación animal, y luego verificamos cruzadamente la retroalimentación en APAC, EMEA y las Américas para que los supuestos regionales no se desviaran.

La información de las entrevistas también ayudó a confirmar dónde la demanda de harina de soja se superpone con ingredientes de soja adyacentes en los informes de uso final, y cómo los encuestados interpretan la fijación de precios basada en contratos frente a los índices publicados.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 19% | APAC: 46% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 40% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 41% | Américas: 18% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento parte de una construcción de arriba hacia abajo en la que se utilizan datos de trituración de soja, producción de ingredientes de soja y comercio para reconstruir el conjunto direccionable de harina de soja por región, antes de filtrarlo a través de las cuotas de aplicación validadas en entrevistas. Para mantener el resultado fundamentado, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como ingresos muestreados de proveedores, verificaciones de canales en los principales países importadores y bandas de precios observadas aplicadas a volúmenes estimados.

El modelo se apoya en un pequeño conjunto de insumos repetibles que realmente mueven el mercado de harina de soja. Estos incluyen la disponibilidad de soja y las tendencias de trituración, los diferenciales de precios relativos frente a la harina de trigo y otras proteínas vegetales, los indicadores de producción de panadería y alimentos de origen vegetal, las señales de demanda de alimentación animal y la dependencia de importaciones en regiones que no producen suficiente soja. Cuando falta un dato de abajo hacia arriba para una geografía más pequeña, utilizamos proporciones de referencia vinculadas a la intensidad comercial y la producción de fabricación de alimentos, y luego revisamos los volúmenes resultantes con participantes locales.

Para los pronósticos, se utiliza un análisis de escenarios en torno a los dos factores de mayor variación, los ciclos de precios de la soja y los cambios en la demanda en fases posteriores en panadería y alternativas a la carne, y las ponderaciones de los escenarios se refinan utilizando las expectativas de los encuestados sobre contratos y utilización de capacidad. Los resultados se convierten luego a USD utilizando una sincronización de tipo de cambio coherente para que los movimientos de año a año no se sobreestimen.

Validación de datos y ciclo de actualización

La validación se realiza en varias etapas para que ninguna serie de datos individual domine el resultado. Comparamos los resultados con señales independientes como los totales comerciales, los índices de precios de la soja y los ingredientes de soja, y el crecimiento de la fabricación de alimentos regional, y luego revisamos cualquier variación importante antes de aprobar las cifras.

Si un supuesto comienza a desviarse, como un cambio repentino de precios o un cambio inesperado en la combinación de aplicaciones, se vuelve a contactar a los expertos y se vuelve a ejecutar el modelo con ajustes documentados. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, seguidas de una verificación final previa a la entrega para que la visión esté actualizada en el momento de su publicación.

Estimación del mercado de harina de soja de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la harina de soja a menudo no coinciden porque los límites de lo que se cuenta no son los mismos, y porque la fijación de precios y el manejo de la moneda pueden hacerse de manera diferente. La diferencia suele ampliarse cuando un estudio mezcla la harina de soja con ingredientes de soja adyacentes, o cuando informa una porción exclusivamente industrial sin indicarlo claramente.

Los flujos comerciales, los indicadores de trituración de soja y las bandas de precios de ingredientes observadas son la evidencia utilizada para mantener la estimación de Mordor Intelligence vinculada al conjunto de demanda de harina de soja que realmente se comercializa y se formula en alimentos, productos nutricionales y alimentación animal. Las diferencias frente a otras cifras se explican principalmente por si los grados industriales se separan de la demanda más amplia de ingredientes alimentarios, cómo se convierten los volúmenes en valor a través de la progresión del precio de venta promedio, y con qué frecuencia se actualizan los supuestos después de shocks de precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,84 mil millones de USD (2026) | |

| Editor de Datos del Sector A | 3,32 mil millones de USD (2024) | Utiliza un año base anterior y un marco más amplio que puede capturar la demanda de ingredientes de soja adyacentes, y puede aplicar una trayectoria de precios más suavizada que atenúa la variabilidad reciente impulsada por las materias primas. |

| Editor de Investigación Industrial B | 2,96 mil millones de USD (2024) | Cubre específicamente la harina de soja industrial, lo que puede excluir partes del uso de ingredientes alimentarios, e informa una ventana temporal diferente que cambia la combinación de precios y volumen capturada en el valor actual. |

En conjunto, la comparación muestra que la selección del año y los límites del alcance impulsan la mayor parte de la diferencia, y que la fijación de precios y el momento de la conversión de moneda hacen el resto. Al mantener los insumos rastreables hasta las señales de producción, comercio y uso final, el estudio produce un valor de mercado que puede repetirse y someterse a pruebas de estrés con los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de harina de soya en 2031?

Se espera que el mercado de harina de soya alcance USD 3,81 mil millones en 2031, reflejando una CAGR del 6,04%.

¿Qué tipo de producto lidera actualmente en ventas?

La harina de soya desgrasada lidera, con el 61,58% de los ingresos de 2025.

¿Qué segmento de aplicación crece más rápido?

El alimento para animales avanza a una CAGR del 10,05% a medida que los productores reemplazan la harina de pescado por harina de soya.

¿Por qué América del Norte es la región de más rápido crecimiento?

Las regulaciones de etiqueta limpia y la certificación no transgénica impulsan la demanda, llevando a la región hacia una CAGR del 7,18% hasta 2031.

Última actualización de la página el: