Tamaño y Participación del Mercado de Enzimas Alimentarias de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

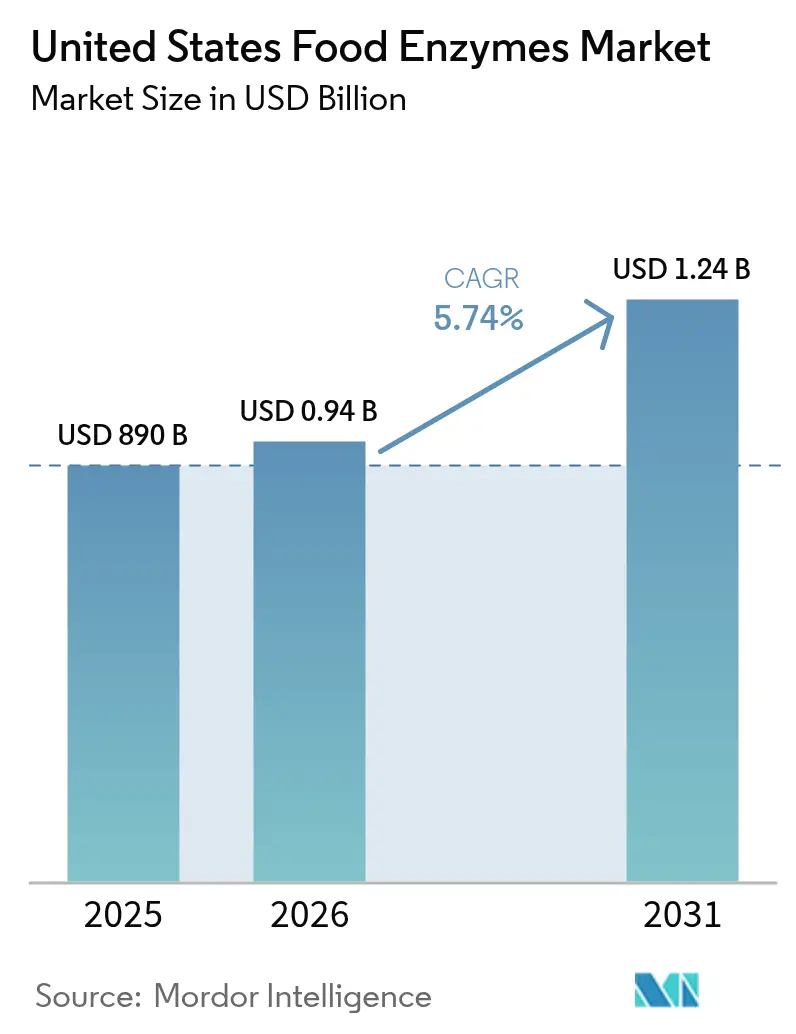

| Tamaño del mercado en el año base (2025) | 890 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas Alimentarias de Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de enzimas alimentarias de Estados Unidos crezca de USD 890 millones en 2025 a USD 941,09 millones en 2026 y se prevé que alcance USD 1,24 mil millones en 2031 a una CAGR del 5,74% durante 2026-2031. Esta trayectoria de crecimiento refleja la maduración del sector más allá de los auxiliares de procesamiento básicos hacia soluciones biotecnológicas sofisticadas que abordan las demandas emergentes de los consumidores y las presiones regulatorias. La sólida demanda de auxiliares de procesamiento con etiqueta limpia, la modernización constante de las plantas de panadería y lácteos, y los mandatos de sostenibilidad más estrictos continúan reposicionando a las enzimas de aditivos de reducción de costos a herramientas estratégicas de bioprocesamiento. Los fabricantes despliegan carbohidrasas, proteasas y sistemas de lipasas emergentes para acortar los ciclos de producción, reducir el consumo de energía y lograr la simplificación del etiquetado sin sacrificar el sabor ni la seguridad. Por el lado de la demanda, la nutrición especializada, las alternativas de origen vegetal y los lanzamientos de alimentos funcionales presentan nuevas fuentes de ingresos, mientras que el renovado enfoque en la resiliencia de la cadena de suministro está acelerando las inversiones en capacidad nacional de enzimas.

Conclusiones Clave del Informe

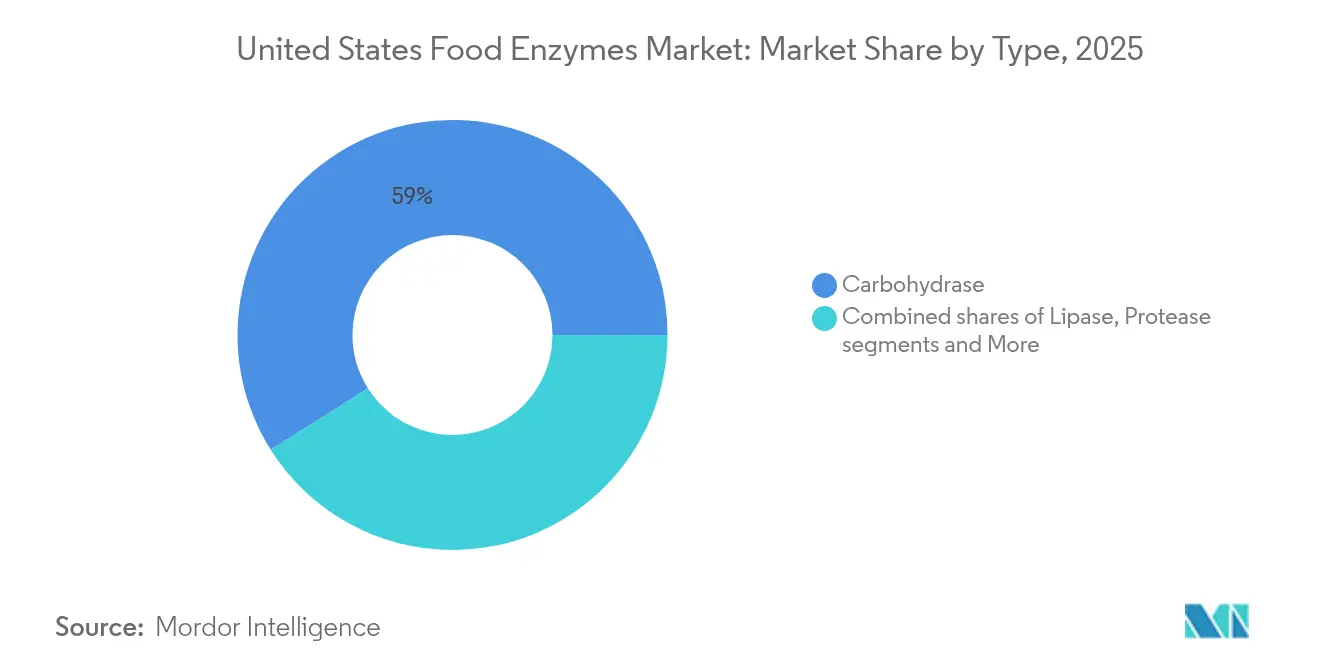

- Por tipo, las carbohidrasas representaron el 58,96% del tamaño del mercado de enzimas alimentarias en 2025; el segmento de lipasas avanza a una CAGR del 6,42% hasta 2031.

- Por forma, los formatos en polvo representaron el 64,55% del tamaño del mercado de enzimas alimentarias en 2025 y se están expandiendo a una CAGR del 6,51% hasta 2031.

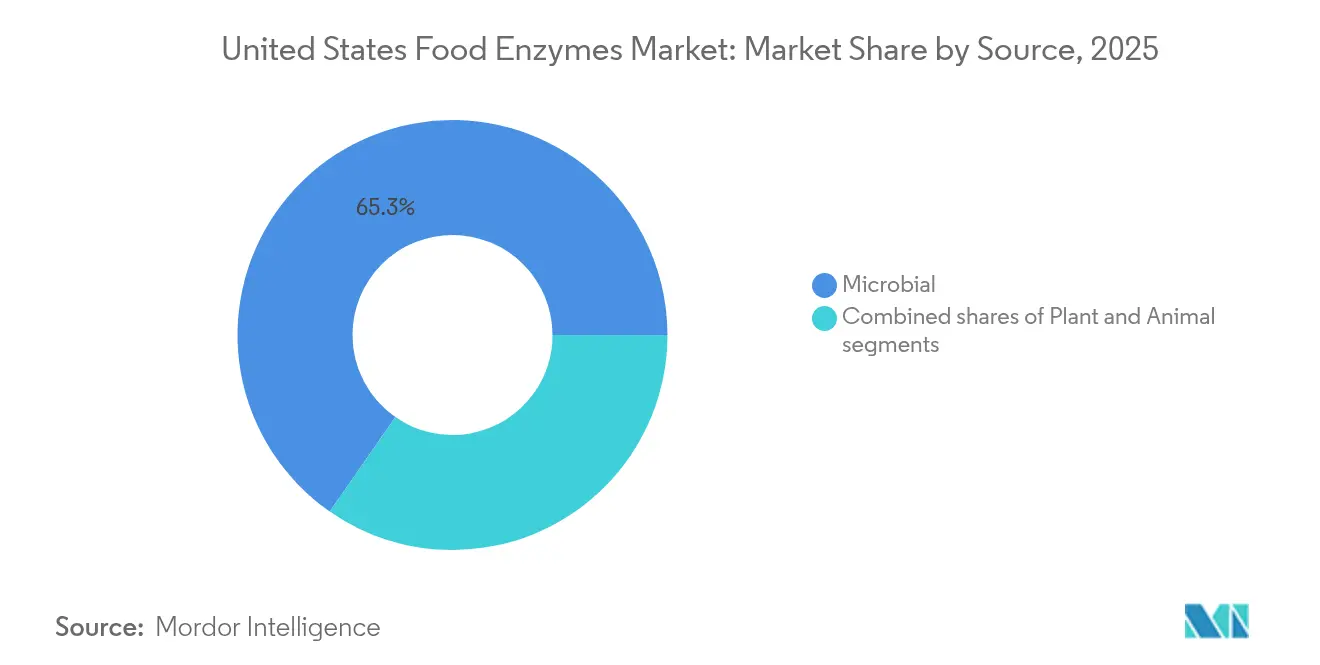

- Por fuente, los sistemas microbianos lideraron con una participación de ingresos del 65,33% en 2025, mientras que las alternativas de origen vegetal están proyectadas para crecer a una CAGR del 6,67%.

- Por aplicación, panadería y confitería representaron el 29,74% del tamaño del mercado de enzimas alimentarias en 2025; el segmento de lácteos y postres avanza a una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enzimas Alimentarias de Estados Unidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Expansión del segmento de alimentos funcionales y enriquecidos | +1.2% | Nacional, concentrado en áreas metropolitanas con conciencia sanitaria | Mediano plazo (2-4 años) |

| Fuerte crecimiento en la industria de panadería de Estados Unidos | +0.9% | Nacional, con fortaleza en las regiones del cinturón de granos del Medio Oeste | Corto plazo (≤ 2 años) |

| Tendencia creciente de productos alimentarios de origen vegetal y veganos | +1.4% | Nacional, liderado por los mercados de la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Creciente demanda de productos alimentarios procesados y envasados | +0.8% | Nacional, impulsado por demografías orientadas a la conveniencia | Corto plazo (≤ 2 años) |

| Auge en el sector de cerveza artesanal y alimentos artesanales | +0.6% | Regional, concentrado en centros urbanos de elaboración artesanal | Largo plazo (≥ 4 años) |

| Avance en enzimas microbianas y genéticamente modificadas | +1.0% | Nacional, con ventajas regulatorias en clústeres de biotecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del segmento de alimentos funcionales y enriquecidos

La demanda de los consumidores de productos alimentarios optimizados para la salud ha creado oportunidades sustanciales para aplicaciones enzimáticas especializadas que mejoran la biodisponibilidad de nutrientes y crean nuevas propiedades funcionales. La aprobación de la FDA de la alfa-galactosidasa de Saccharomyces cerevisiae genéticamente modificada para el procesamiento de goma guar demuestra la aceptación regulatoria de tecnologías enzimáticas avanzadas en la producción de alimentos funcionales según la Autoridad Europea de Seguridad Alimentaria[1].Autoridad Europea de Seguridad Alimentaria, "Evaluación de seguridad de la enzima alimentaria α‐galactosidasa", www.efsa.europa.euAdemás, el lanzamiento por parte de Amplifye de la enzima proteasa P24, que aumenta la absorción de aminoácidos en aproximadamente un 30% y apunta a mejorar el control de la glucosa en sangre, ejemplifica cómo la innovación enzimática está abordando resultados de salud específicos en lugar de la eficiencia general del procesamiento. Este cambio hacia aplicaciones adyacentes a la terapéutica posiciona a las enzimas como ingredientes activos en lugar de auxiliares de procesamiento pasivos, justificando precios premium y creando posiciones de mercado diferenciadas.

Fuerte crecimiento en la industria de panadería de Estados Unidos

La resiliencia del sector de panadería de Estados Unidos durante la incertidumbre económica ha creado una demanda sostenida de soluciones enzimáticas que optimizan la eficiencia de producción y la calidad del producto. Las aplicaciones enzimáticas en panadería han evolucionado más allá del uso tradicional de amilasas hacia soluciones especializadas para formulaciones de etiqueta limpia y vida útil prolongada, atendiendo las preferencias de los consumidores por ingredientes reconocibles sin sacrificar el rendimiento del producto. El enfoque de la industria en la automatización crea oportunidades para sistemas enzimáticos que reducen la variabilidad y permiten una calidad consistente en diferentes entornos de producción. El aumento de los costos de insumos y la escasez de mano de obra han hecho que la optimización de procesos habilitada por enzimas sea esencial para mantener la rentabilidad, particularmente para los operadores de nivel medio que compiten tanto con productores artesanales como con fabricantes a gran escala.

Tendencia creciente de productos alimentarios de origen vegetal y veganos

La producción de alimentos de origen vegetal requiere soluciones enzimáticas sofisticadas para superar los desafíos inherentes en textura, sabor y perfil nutricional que distinguen estos productos de las alternativas de origen animal. El desarrollo de enzimas especializadas para el procesamiento de proteínas vegetales, como las que apuntan a la reducción de oligosacáridos en productos a base de soja, aborda los problemas de digestibilidad que históricamente han limitado la aceptación de los consumidores según la Administración de Alimentos y Medicamentos[2]Administración de Alimentos y Medicamentos, "GRN 1120, Enzima Alfa-Galactosidasa", www.fda.gov. Las aplicaciones de alfa-galactosidasa en alternativas lácteas de origen vegetal demuestran cómo la tecnología enzimática permite a los fabricantes crear productos con características sensoriales mejoradas y factores antinutricionales reducidos. La trayectoria de crecimiento del segmento se beneficia de las ventajas regulatorias, ya que las enzimas de origen vegetal a menudo califican para el posicionamiento de etiqueta limpia y se alinean con los mensajes de sostenibilidad que resuenan con los grupos demográficos objetivo.

Avance en enzimas microbianas y genéticamente modificadas

Las plataformas de evolución dirigida y el diseño computacional de proteínas reducen los plazos de desarrollo de enzimas de años a meses, lo que permite a los fabricantes responder rápidamente a los cambios en las preferencias de los clientes. Estos avances tecnológicos aceleran los ciclos de desarrollo de productos y aumentan la capacidad del mercado para satisfacer las demandas cambiantes de los consumidores. Las variantes de enzimas genéticamente optimizadas operan en rangos más amplios de pH y temperatura, lo que permite a los procesadores de alimentos lograr ahorros de energía mediante el procesamiento a temperaturas más bajas. Esta optimización mejora la eficiencia de producción y reduce los costos operativos en toda la industria de procesamiento de alimentos. El mercado de enzimas alimentarias de Estados Unidos se beneficia del proceso GRAS (Generalmente Reconocido como Seguro) establecido por la Administración de Alimentos y Medicamentos para enzimas microbianas, lo que proporciona una ventaja regulatoria en comparación con otros mercados globales según la Administración de Alimentos y Medicamentos. Este marco regulatorio simplificado fomenta la innovación y la entrada al mercado de nuevos productos enzimáticos, estimulando aún más el crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| El cumplimiento normativo y los requisitos de etiquetado impactan el crecimiento del mercado | -0.7% | Nacional, con variaciones a nivel estatal en los requisitos de etiquetado | Corto plazo (≤ 2 años) |

| Impacto de los factores ambientales y de procesamiento en el rendimiento de las enzimas | -0.5% | Nacional, que afecta particularmente a las aplicaciones sensibles a la temperatura | Mediano plazo (2-4 años) |

| Variación del rendimiento enzimático en diferentes materiales de sustrato | -0.6% | Nacional, que afecta a diferentes áreas de aplicación | Corto plazo (≤ 2 años) |

| Los desafíos legales y las disputas de patentes dan forma al mercado de tecnología enzimática | -0.5% | Nacional, que afecta a todos los segmentos de enzimas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El cumplimiento normativo y los requisitos de etiquetado impactan el crecimiento del mercado

El complejo panorama regulatorio para la aprobación de enzimas crea barreras significativas para la entrada al mercado y la innovación de productos, particularmente para aplicaciones enzimáticas novedosas que carecen de perfiles de seguridad establecidos. El proceso de notificación GRAS de la Administración de Alimentos y Medicamentos, si bien proporciona una vía para la aprobación de enzimas, requiere documentación extensa y estudios de seguridad que pueden costar millones de dólares y tardar años en completarse según la Administración de Alimentos y Medicamentos. Las variaciones a nivel estatal en los requisitos de etiquetado añaden complejidad para los fabricantes que operan en múltiples jurisdicciones, requiriendo diferentes formulaciones o enfoques de etiquetado para el mismo producto. La creciente demanda de transparencia por parte de los consumidores ha elevado el escrutinio de las fuentes de enzimas y los métodos de producción, creando presión para una divulgación más detallada que puede revelar información propietaria. La incertidumbre regulatoria en torno a las fuentes de enzimas genéticamente modificadas continúa creando segmentación del mercado, con algunas aplicaciones que requieren alternativas no transgénicas que pueden tener características de rendimiento inferiores o costos más altos.

Impacto de los factores ambientales y de procesamiento en el rendimiento de las enzimas

La estabilidad y la actividad de las enzimas siguen siendo muy dependientes de las condiciones de procesamiento, lo que crea restricciones operativas que limitan la flexibilidad de aplicación y requieren protocolos de manejo especializados. La investigación sobre carbohidrasas de Aspergillus niger demuestra que las temperaturas óptimas varían significativamente entre los tipos de enzimas, con la α-galactosidasa funcionando mejor a 57,6°C mientras que la celulasa requiere solo 46,5°C para una actividad óptima según ScienceDirect. Estas sensibilidades a la temperatura crean desafíos para los fabricantes que utilizan múltiples sistemas enzimáticos en procesos únicos, requiriendo condiciones de compromiso que pueden reducir la eficiencia general. Las variaciones de pH, la presencia de iones metálicos y las interacciones con el sustrato pueden impactar significativamente el rendimiento de las enzimas, lo que requiere un control cuidadoso del proceso y sistemas de tamponamiento potencialmente costosos. La estabilidad a largo plazo de las enzimas durante el almacenamiento y el transporte sigue siendo una preocupación, particularmente para las formulaciones líquidas que pueden requerir gestión de cadena de frío, lo que añade costos operativos y complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Carbohidrasas Enfrenta la Innovación de las Lipasas

Las enzimas carbohidrasas tienen una participación de mercado del 58,96% en 2025, dominando las aplicaciones de procesamiento de alimentos desde la panadería hasta la elaboración de cerveza. El dominio del segmento se deriva de la ubicuidad de los sustratos de carbohidratos en el procesamiento de alimentos y las plataformas tecnológicas maduras que permiten una producción rentable a escala. Las amilasas lideran este segmento, particularmente en panadería donde mejoran las propiedades de la masa y la vida útil. Las pectinasas apoyan la producción de jugos y vinos, mientras que las celulasas sirven para la elaboración de cerveza y el procesamiento de alimentos de origen vegetal. Las carbohidrasas especializadas manejan la modificación de oligosacáridos en alimentos funcionales.

Las enzimas lipasas proyectan una CAGR del 6,42% hasta 2031, impulsadas por el procesamiento lácteo, el desarrollo de sabores y los alimentos de origen vegetal. Las enzimas proteasas mantienen posiciones en el procesamiento de carne y lácteos, pero enfrentan limitaciones de crecimiento. El desarrollo de enzimas extremófilas representa una oportunidad emergente, con investigaciones que demuestran un rendimiento superior en condiciones de procesamiento severas que las enzimas convencionales no pueden tolerar según PMC (PubMed Central). Otras categorías de enzimas, incluidas la transglutaminasa y la glucosa oxidasa, abordan aplicaciones especializadas en alimentos procesados y panadería, respectivamente, manteniendo posiciones de mercado estables pero limitadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: La Estabilidad del Polvo Impulsa la Preferencia del Mercado

Las formulaciones en polvo dominan con una participación de mercado del 64,55% en 2025 y proyectan una CAGR del 6,51% hasta 2031, impulsadas por una estabilidad superior y comodidad de manejo. Las ventajas de la forma en polvo incluyen capacidades de almacenamiento mejoradas, transporte eficiente y precisión de dosificación exacta, lo que reduce la complejidad operativa en el procesamiento de alimentos. Su mayor vida útil y estabilidad a la temperatura los hacen ideales para cadenas de suministro complejas, mientras que la compatibilidad con sistemas automatizados mejora la eficiencia del procesamiento.

Las formulaciones enzimáticas líquidas enfrentan desafíos en cuanto a estabilidad y requisitos de manejo. Si bien las formas líquidas sobresalen en aplicaciones que requieren actividad inmediata e integración en el procesamiento líquido, requieren almacenamiento en frío y tienen vidas útiles más cortas. Estas formulaciones mantienen relevancia en el procesamiento especializado, particularmente donde se necesita un control preciso del pH, a pesar de las ventajas generales de las formas en polvo.

Por Fuente: El Liderazgo Microbiano Desafiado por el Crecimiento de Origen Vegetal

Las fuentes de enzimas microbianas dominan con una participación de mercado del 65,33% en 2025, beneficiándose de las tecnologías de fermentación establecidas, el control de calidad consistente y la aceptación regulatoria que permite la producción comercial a gran escala. Las ventajas de la plataforma microbiana incluyen rendimientos de producción predecibles, capacidades de modificación genética que permiten la optimización de enzimas y perfiles de seguridad establecidos que facilitan los procesos de aprobación regulatoria. Los sistemas microbianos genéticamente modificados ofrecen ventajas particulares en la producción de enzimas con niveles mejorados de estabilidad, especificidad o actividad que no se pueden lograr a través de fuentes naturales.

Las enzimas de origen vegetal muestran el mayor potencial de crecimiento con una CAGR del 6,67% hasta 2031, impulsadas por el posicionamiento de etiqueta limpia y la preferencia de los consumidores por ingredientes naturales que se alinean con las tendencias de transparencia y sostenibilidad. La categoría de fuente vegetal se beneficia de las ventajas de percepción del consumidor y la simplicidad regulatoria que puede acelerar el desarrollo de productos y la aceptación del mercado. Las enzimas vegetales a menudo califican para certificaciones orgánicas y no transgénicas que exigen precios premium en ciertos segmentos del mercado, particularmente aquellos dirigidos a consumidores con conciencia sanitaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Estabilidad de la Panadería Contrasta con la Innovación en Lácteos

El segmento de panadería y confitería mantiene la mayor participación de mercado con el 29,74% en 2025, respaldado por la dependencia fundamental del sector en la tecnología enzimática para el acondicionamiento de la masa, la extensión de la vida útil y la optimización de la calidad del producto. Las aplicaciones tradicionales de amilasas continúan impulsando el volumen, mientras que las enzimas especializadas para formulaciones de etiqueta limpia y productos sin gluten crean oportunidades de posicionamiento premium. El segmento se beneficia de protocolos de aplicación establecidos y un retorno de inversión comprobado que facilita la adopción en diferentes escalas de operación de panadería. Las innovaciones recientes en combinaciones de enzimas para la producción de pan artesanal y sistemas de horneado automatizados demuestran la continua evolución del segmento más allá de las aplicaciones de productos básicos.

Las aplicaciones de lácteos y postres demuestran la trayectoria de crecimiento más alta con una CAGR del 6,95% hasta 2031, impulsadas por la innovación en alternativas de origen vegetal y productos lácteos funcionales que requieren soluciones enzimáticas sofisticadas. Las aplicaciones de lactasa en productos sin lactosa continúan expandiéndose a medida que los fabricantes apuntan a grupos demográficos de consumidores más amplios, mientras que las enzimas especializadas para la modificación de proteínas permiten mejoras de textura en formulaciones lácteas reducidas en grasa y con alto contenido de proteínas. El crecimiento del segmento refleja la transformación de la industria láctea hacia productos de valor agregado que exigen precios premium y requieren capacidades de procesamiento diferenciadas.

Análisis Geográfico

El mercado de enzimas alimentarias de Estados Unidos demuestra patrones de crecimiento concentrados que reflejan la infraestructura de procesamiento de alimentos regional, los entornos regulatorios y las preferencias de los consumidores que varían significativamente entre diferentes áreas geográficas. La región del Medio Oeste se beneficia de la proximidad a las materias primas agrícolas y los clústeres de procesamiento de alimentos establecidos que crean ventajas naturales para las aplicaciones enzimáticas en productos a base de granos y el procesamiento de ganado. El liderazgo de California en la innovación de alimentos de origen vegetal y las estrictas regulaciones ambientales impulsan la demanda de soluciones enzimáticas que permiten formulaciones de etiqueta limpia y prácticas de procesamiento sostenibles. La concentración de fabricantes de alimentos especializados y consumidores con conciencia sanitaria en el corredor del Noreste crea oportunidades de mercado premium para aplicaciones enzimáticas funcionales. Texas y el Sureste se benefician de operaciones de procesamiento de alimentos a gran escala y poblaciones hispanas en crecimiento que impulsan la demanda de productos alimentarios tradicionales y étnicos que requieren aplicaciones enzimáticas especializadas.

Las variaciones regionales en la interpretación y aplicación de las regulaciones crean diferentes dinámicas competitivas en los mercados estatales, con algunas jurisdicciones que demuestran mayor apertura a aplicaciones enzimáticas novedosas mientras que otras mantienen procesos de aprobación conservadores. La concentración de experiencia en biotecnología en ciertas regiones, particularmente el Área de la Bahía de California y el corredor Boston-Cambridge, influye en los patrones de innovación y crea clústeres de actividad de desarrollo de enzimas. Las regulaciones de seguridad alimentaria y los protocolos de inspección varían entre los estados, creando diferentes requisitos operativos para los proveedores de enzimas y los fabricantes de alimentos.

Las variaciones climáticas en todo el país afectan la calidad de las materias primas y los requisitos de procesamiento, creando diferencias regionales en las necesidades de aplicación de enzimas y las estrategias de optimización del rendimiento. El enfoque de la Costa Oeste en la producción de alimentos orgánicos y sostenibles crea oportunidades de mercado para soluciones enzimáticas de origen vegetal y no transgénicas, mientras que las regiones agrícolas tradicionales pueden priorizar la rentabilidad y el rendimiento comprobado sobre el posicionamiento de sostenibilidad.

Panorama Competitivo

El mercado de enzimas alimentarias de Estados Unidos exhibe características oligopolísticas, lo que refleja el dominio de las empresas de biotecnología establecidas que aprovechan las carteras de patentes, las capacidades de fabricación especializadas y la amplia experiencia regulatoria para mantener barreras competitivas. Los principales actores incluyen International Flavors & Fragrances Inc., Kerry Group plc., DSM-Firmenich y Associated British Foods plc.

La reciente finalización de la fusión Novozymes-Chr. Hansen que creó Novonesis ejemplifica la tendencia de consolidación de la industria, con la entidad combinada apuntando a EUR 200 millones en sinergias de ingresos anuales a través de capacidades mejoradas de I+D y optimización de la fabricación global. Además, las asociaciones estratégicas entre proveedores de enzimas y fabricantes de equipos, como la colaboración Thyssenkrupp Uhde-Novonesis en tecnología de esterificación enzimática, demuestran cómo la ventaja competitiva depende cada vez más de soluciones integradas en lugar de productos enzimáticos independientes.

Las dinámicas competitivas reflejan una estructura de mercado bifurcada donde los líderes globales compiten en innovación y escala mientras que los especialistas regionales se centran en la experiencia en aplicaciones y el servicio al cliente en segmentos de nicho. La alta intensidad de I+D de la industria crea una presión continua para el desarrollo y la protección de patentes, con empresas que invierten fuertemente en diseño computacional de proteínas y tecnologías de evolución dirigida para mantener el liderazgo tecnológico.

Líderes de la Industria de Enzimas Alimentarias de Estados Unidos

International Flavors & Fragrances, Inc.

Puratos Group

DSM-Firmenich AG

Kerry Group plc

Associated British Foods plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Novonesis adquirió la participación de dsm-firmenich en la Alianza de Enzimas para Ración, ampliando su cartera de enzimas y fortaleciendo su posición en aplicaciones enzimáticas especializadas. Esta adquisición demuestra la consolidación en curso en los mercados de enzimas y la estrategia de Novonesis de aprovechar sus capacidades combinadas en múltiples áreas de aplicación.

- Febrero de 2025: Thyssenkrupp Uhde y Novonesis lanzaron una innovadora tecnología de esterificación enzimática que reduce el consumo de energía en un 60% y las emisiones de gases de efecto invernadero, al tiempo que mejora la calidad del producto en la producción de ésteres. La tecnología representa un avance significativo en el procesamiento químico sostenible con aplicaciones que se extienden a la producción de ingredientes alimentarios.

- Julio de 2024: Lallemand realizó una inversión estratégica en la empresa turca de enzimas Livzym, lo que indica una expansión hacia mercados emergentes de producción de enzimas y posibles estrategias de diversificación de la cadena de suministro.

- Enero de 2024: La combinación de Novozymes y Chr. Hansen se completó con éxito, creando Novonesis como un socio líder mundial en biosoluciones con un crecimiento de ingresos orgánicos proyectado del 6-8% hasta 2025 y sinergias de ingresos anuales esperadas de EUR 200 millones.

Alcance del Informe del Mercado de Enzimas Alimentarias de Estados Unidos

El mercado de enzimas alimentarias de Estados Unidos está segmentado por tipo, que incluye carbohidrasas, proteasas, lipasas y otros tipos. Según la aplicación, el mercado está segmentado en panadería, confitería, lácteos y postres congelados, productos de carne, aves y mariscos, bebidas y otras aplicaciones.

| Carbohidrasas | Amilasas |

| Pectinasas | |

| Celulasas | |

| Otras | |

| Proteasas | |

| Lipasas | |

| Otras Enzimas |

| Polvo |

| Líquido |

| Vegetal |

| Microbiana |

| Animal |

| Panadería y Confitería |

| Lácteos y Postres |

| Bebidas |

| Carne y Productos Cárnicos |

| Sopas, Salsas y Aderezos |

| Otras Aplicaciones |

| Por Tipo | Carbohidrasas | Amilasas |

| Pectinasas | ||

| Celulasas | ||

| Otras | ||

| Proteasas | ||

| Lipasas | ||

| Otras Enzimas | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Fuente | Vegetal | |

| Microbiana | ||

| Animal | ||

| Por Aplicación | Panadería y Confitería | |

| Lácteos y Postres | ||

| Bebidas | ||

| Carne y Productos Cárnicos | ||

| Sopas, Salsas y Aderezos | ||

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de enzimas alimentarias de Estados Unidos?

El mercado de enzimas alimentarias está valorado en USD 941,09 millones en 2026 y se proyecta que alcance USD 1,24 mil millones en 2031.

¿Qué tasa de crecimiento anual compuesta se pronostica para el mercado de enzimas alimentarias hasta 2031?

Se espera que el mercado se expanda a una CAGR del 5,74% durante el período 2026-2031.

¿Qué tipo de enzima tiene la mayor participación de ingresos en Estados Unidos?

Las carbohidrasas lideran con el 58,96% de la participación del mercado de enzimas alimentarias en 2025.

¿Qué segmento de aplicación está creciendo más rápido en el mercado de enzimas alimentarias?

Los lácteos y postres avanzan a una CAGR del 6,95%, la más alta entre los segmentos de aplicación.

Última actualización de la página el: