Tamaño y Participación del Mercado de Levadura y Extracto de Levadura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.16% CAGR |

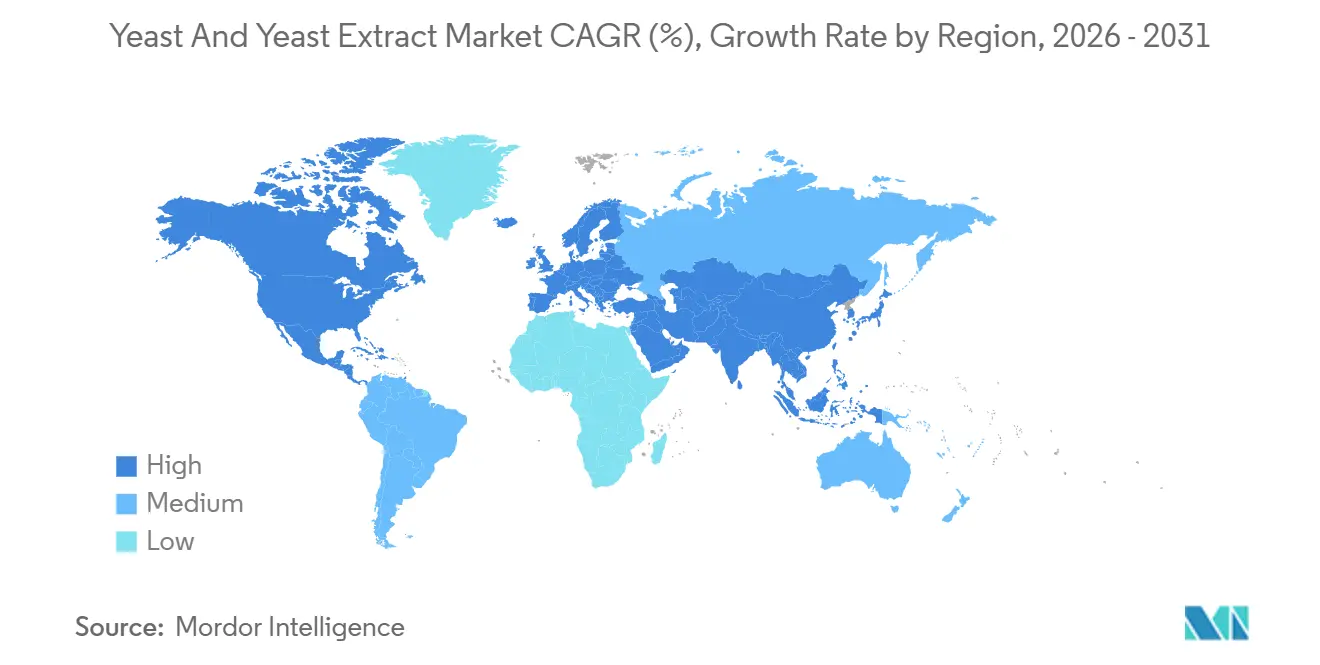

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

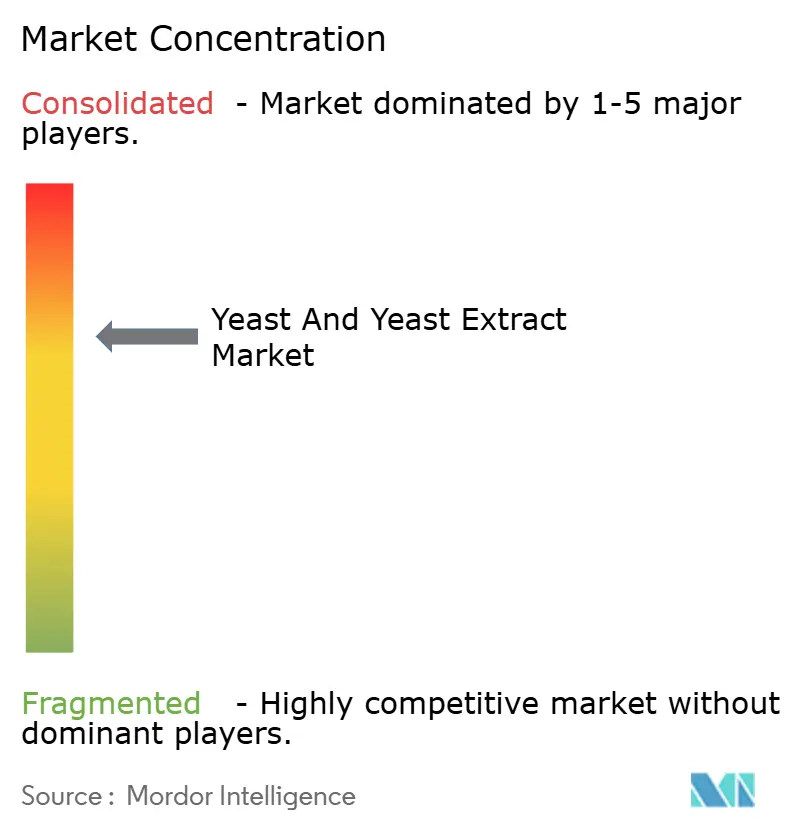

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Levadura y Extracto de Levadura por Mordor Intelligence

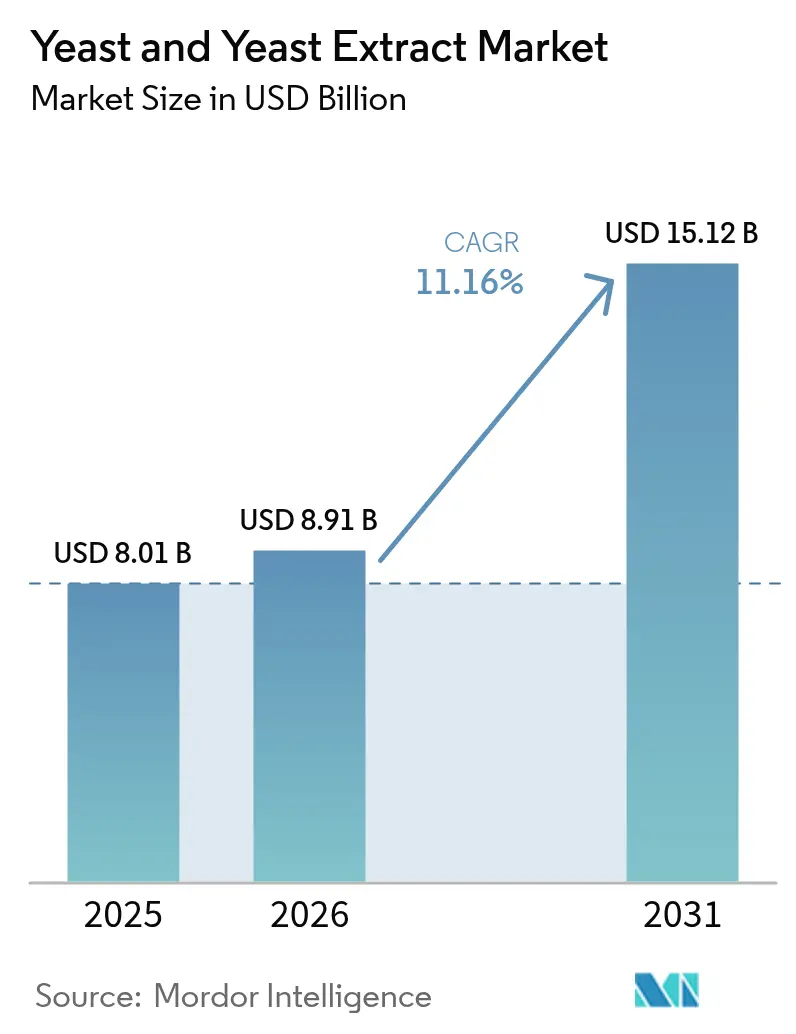

El tamaño del mercado de levadura y extractos de levadura en 2026 se estima en USD 8,91 mil millones, creciendo desde el valor de 2025 de USD 8,01 mil millones, con proyecciones para 2031 que muestran USD 15,12 mil millones, creciendo a una CAGR del 11,16% durante 2026-2031. La reformulación de etiqueta limpia, la producción ganadera libre de antibióticos y las ampliaciones de capacidad de bioetanol se están sincronizando para expandir la demanda total direccionable, mientras que las aplicaciones premium como la panadería artesanal y los nutracéuticos de fermentación de precisión fortalecen los márgenes. La levadura de panadería mantuvo la mayor participación en volumen en 2025 y continúa siendo el pilar de las líneas industriales de pan en Asia-Pacífico, incluso cuando las cepas probióticas y nutricionales superan al mercado más amplio de levadura y extracto de levadura gracias al posicionamiento en salud intestinal. Europa aportó más de un tercio de los ingresos de 2025, aunque Asia-Pacífico sigue siendo la geografía de más rápido crecimiento a medida que China e India amplían los mandatos de biocombustibles y modernizan la distribución refrigerada. La intensidad competitiva se sitúa en el rango medio-alto, con tres líderes mundiales que controlan aproximadamente la mitad de la capacidad instalada, pero decenas de especialistas ágiles que ocupan nichos de espacio en blanco en cepas orgánicas, no transgénicas y de diseño.

Conclusiones Clave del Informe

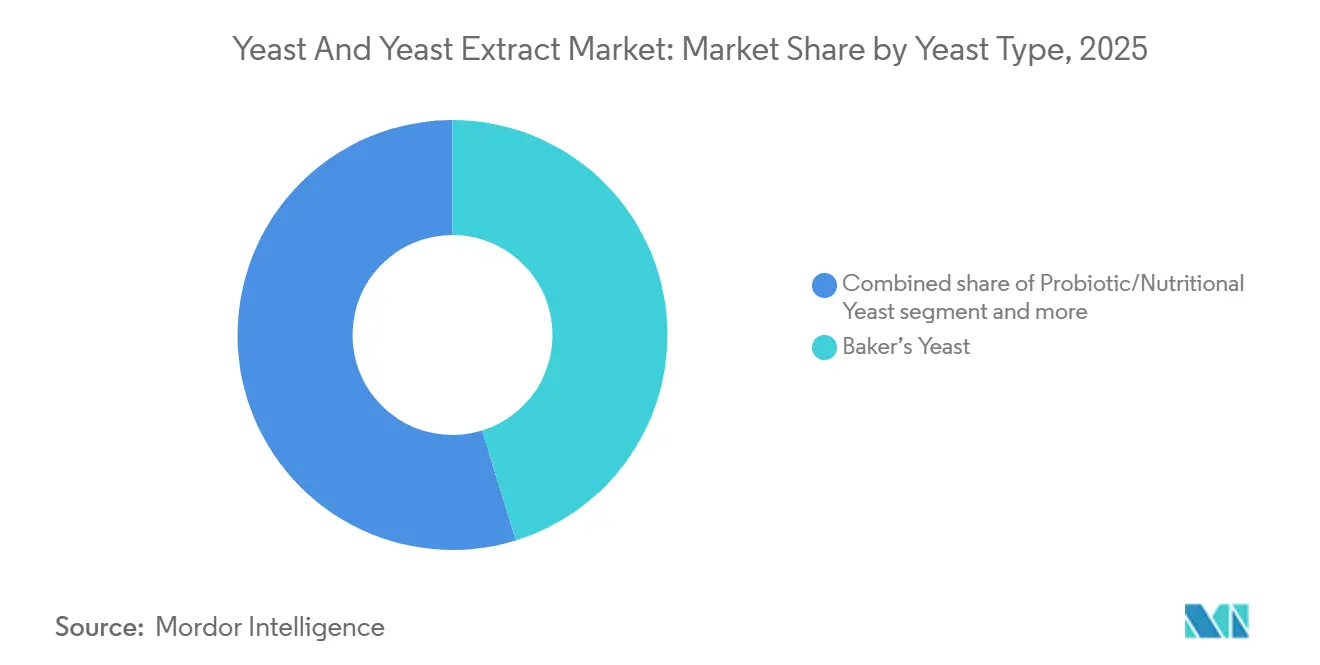

- Por tipo de levadura, la levadura de panadería representó el 45,23% del volumen de 2025, mientras que se prevé que la levadura probiótica/nutricional crezca a una CAGR del 13,49% de 2026 a 2031.

- Por producto, los extractos autolizados captaron el 62,59% de los ingresos de 2025; se proyecta que los extractos hidrolizados se expandan a una CAGR del 12,87% hasta 2031.

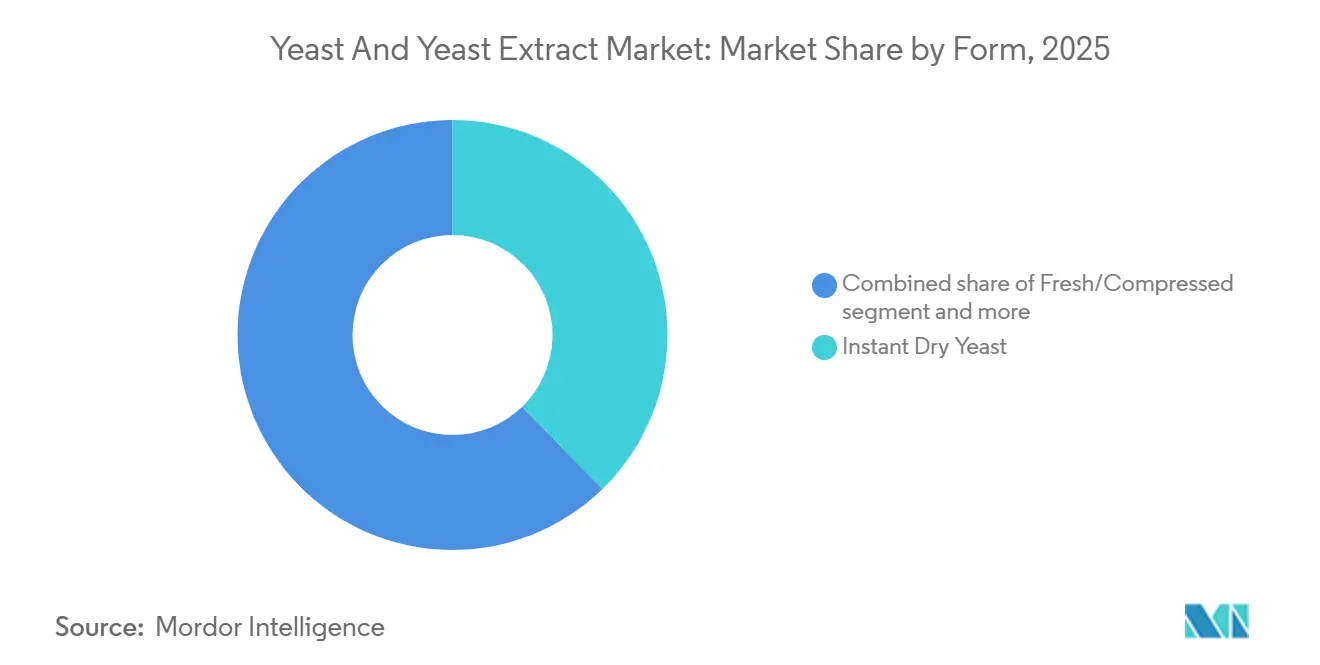

- Por forma, la levadura seca instantánea lideró con el 37,71% de las ventas de 2025, mientras que la levadura fresca está prevista para crecer a una CAGR del 13,72% durante el horizonte de pronóstico.

- Por fuente, el suministro convencional representó el 78,13% en 2025, aunque las cepas orgánicas y sin aditivos avanzan a una CAGR del 14,35%.

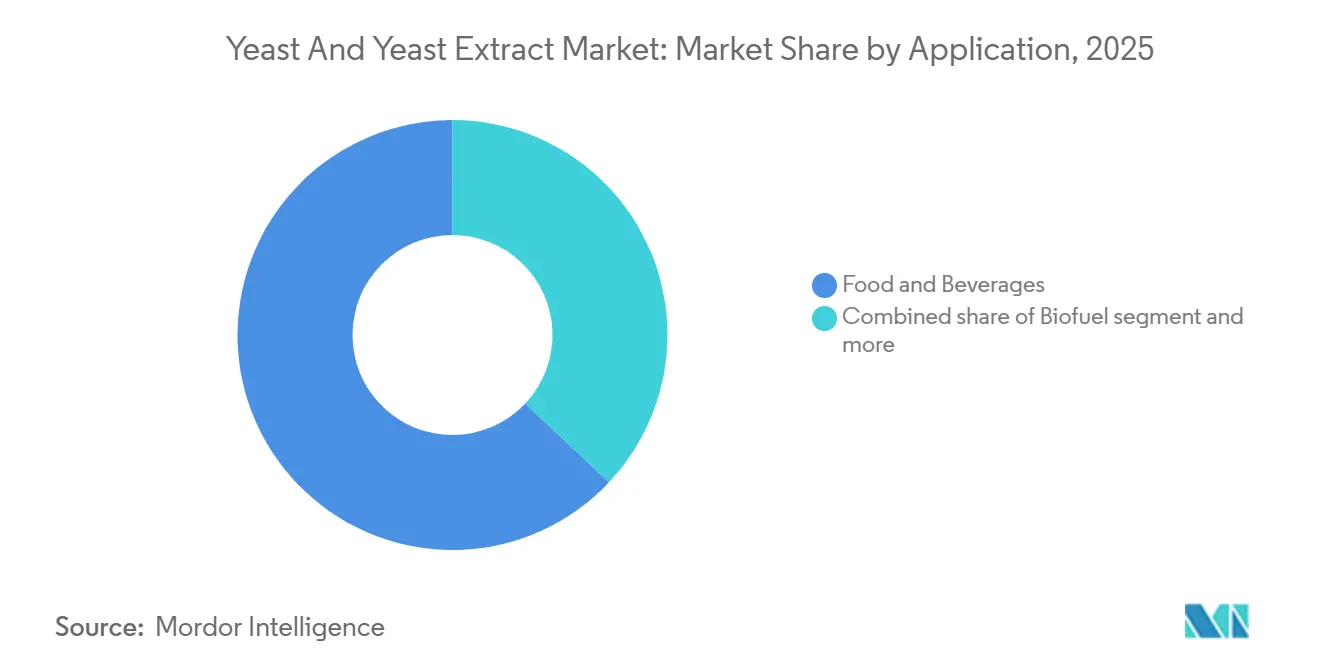

- Por aplicación, los alimentos y bebidas representaron el 62,98% de la demanda de 2025, mientras que el uso en biocombustibles se acelera a una CAGR del 15,22%.

- Por geografía, Europa mantuvo el 35,65% de los ingresos de 2025, pero Asia-Pacífico está preparada para crecer a una CAGR del 12,83% impulsada por el aumento del consumo de panadería y los objetivos de mezcla de etanol.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Levadura y Extracto de Levadura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el consumo de panadería y alimentos fermentados | +1.8% | Global, con concentración en Asia-Pacífico (China, India) y Europa (Alemania, Francia) | Mediano plazo (2-4 años) |

| Expansión de la cervecería artesanal y las bebidas alcohólicas | +1.5% | América del Norte (Estados Unidos, Canadá) y Europa (Alemania, Reino Unido, Bélgica) | Corto plazo (≤ 2 años) |

| Impulso de la etiqueta limpia y los ingredientes naturales | +2.1% | Global, con adopción temprana en América del Norte y Europa, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de levadura como aditivo alimentario libre de antibióticos | +1.6% | Global, con demanda central en Asia-Pacífico (China, Tailandia, Indonesia) y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de producción de bioetanol y biocombustibles | +2.3% | Brasil, Estados Unidos, China, India; emergente en el Sudeste Asiático y Oriente Medio | Largo plazo (≥ 4 años) |

| Cepas de diseño habilitadas por fermentación de precisión | +1.9% | América del Norte y Europa (centros de investigación y desarrollo), con expansión a la manufactura en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el consumo de panadería y alimentos fermentados

El consumo de panadería y alimentos fermentados se está expandiendo a un ritmo acelerado, particularmente en la región de Asia-Pacífico, donde la urbanización y el aumento de los ingresos disponibles están impulsando la demanda de pan envasado, bollos y productos fermentados tradicionales. El consumo anual per cápita de productos de panadería en China se sitúa en un modesto 7-8 kg. Esto pone de relieve un significativo potencial de crecimiento para el mercado de productos de panadería de China[1]Fuente: Departamento de Agricultura de los Estados Unidos, "China: Informe Anual de Ingredientes para el Procesamiento de Alimentos, 2025" usda.gov. El sector de panadería de India está experimentando un impulso similar, con cadenas de comercio minorista organizado que lanzan líneas de pan recién horneado que requieren un rendimiento consistente de la levadura y una vida útil prolongada. El resurgimiento de la panadería artesanal en Europa está creando una demanda paralela de cepas de levadura especiales que ofrecen perfiles de sabor complejos y ciclos de fermentación más lentos, una tendencia particularmente pronunciada en Francia y Alemania, donde el pan de masa madre y los panes de granos patrimoniales alcanzan precios premium. La popularidad del kimchi, la kombucha y el kéfir también amplifica la demanda de extractos de levadura como potenciadores de sabor de etiqueta limpia.

Expansión de la cervecería artesanal y las bebidas alcohólicas

El resurgimiento de la cervecería artesanal está redefiniendo la dinámica de la demanda de levadura, con microcervecerías y cerveceros regionales que priorizan cepas propias que diferencian el sabor, el aroma y la sensación en boca. El segmento de cerveza artesanal de los Estados Unidos creció en volumen durante 2025, impulsado por la preferencia de los consumidores por ingredientes de origen local y combinaciones experimentales de lúpulo y levadura. En 2025, los Estados Unidos contaban con un total de 9.778 cervecerías pequeñas e independientes en operación[2]Fuente: Brewers Association, "Brewers Association Reports 2025 U.S. Craft Brewing Industry Figures," brewersassociation.org . El sector de cervecería artesanal de Alemania se expandió, respaldado por la relajación de las regulaciones de licencias y la entrada de cerveceros más jóvenes que experimentan con cepas de levadura belgas y estadounidenses tradicionalmente ausentes de las cervezas lager alemanas. El resurgimiento de la cerveza ale en el Reino Unido y el dominio continuo de Bélgica en la fermentación especializada están sosteniendo la demanda de levadura de cervecería, mientras que los productores de vino en Francia, Italia y España están adoptando cepas de levadura comerciales para garantizar la consistencia de la fermentación ante la variabilidad de las cosechas inducida por el clima.

Impulso de la etiqueta limpia y los ingredientes naturales

Los mandatos de etiqueta limpia están obligando a los fabricantes de alimentos a reemplazar los aditivos sintéticos con extractos de levadura que aportan sabor umami, textura y estabilidad en anaquel. La revisión de 2024 del Reglamento (UE) 1333/2008 endureció la divulgación de los modificadores de sabor, lo que llevó a los procesadores de alimentos a sustituir los potenciadores sintéticos por extractos de levadura autolizada. Los mercados de Asia-Pacífico están siguiendo el mismo camino, con el Ministerio de Salud, Trabajo y Bienestar de Japón proponiendo un etiquetado más estricto para los ingredientes derivados de la fermentación en 2025, una medida que favorece los extractos de levadura frente a las alternativas sintetizadas químicamente. La Encuesta de Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria revela que el 26% de los encuestados en los Estados Unidos considera lo «natural» como el indicador principal de un alimento saludable, lo que indica una creciente desconfianza hacia los aditivos sintéticos[3]Fuente: IFIC, "Encuesta de Alimentación y Salud IFIC 2024," ific.org . Este cambio ha incrementado el uso de extractos de levadura como sustitutos de los potenciadores de sabor artificiales, particularmente en aplicaciones saladas, ayudando a los fabricantes de alimentos a cumplir tanto los requisitos regulatorios como las preferencias de los consumidores por ingredientes naturales.

Adopción de levadura como aditivo alimentario libre de antibióticos

Los productores ganaderos están integrando aditivos alimentarios a base de levadura para reemplazar los antibióticos promotores del crecimiento, impulsados por prohibiciones regulatorias y el rechazo de los consumidores a la resistencia antimicrobiana. El Ministerio de Agricultura y Asuntos Rurales de China prohibió el uso de colistina y otros antibióticos de importancia médica en la alimentación animal a partir de enero de 2025, lo que llevó a los productores de aves de corral y porcinos a adoptar probióticos a base de Saccharomyces cerevisiae que mejoran la salud intestinal y la absorción de nutrientes. Políticas similares en el sector de la acuicultura de la Unión Europea y las cadenas de suministro avícola de América del Norte impulsan ganancias de volumen, con mejoras documentadas del 4%-6% en la conversión alimentaria que respaldan la economía de las granjas. Los sectores de cultivo de camarones de Tailandia e Indonesia están pilotando inmunoestimulantes a base de levadura para reducir la mortalidad por el síndrome de la mancha blanca, un desarrollo que podría desbloquear un volumen significativo si la eficacia se valida a escala comercial. Se proyecta que este impulsor añada 1,6 puntos porcentuales a la CAGR, con un impacto a mediano plazo a medida que los productores completen los ciclos de transición y los marcos regulatorios se armonicen entre regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de melaza y materias primas azucareras | -0.8% | Global, con impacto agudo en Brasil, India, Tailandia (productores de azúcar de caña) | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre organismos genéticamente modificados y seguridad alimentaria | -0.6% | Europa (regulaciones de la Unión Europea), América del Norte (FDA, USDA), Asia-Pacífico (China, Japón) | Mediano plazo (2-4 años) |

| Intensidad energética de la cadena de frío para la levadura fresca | -0.5% | Asia-Pacífico, Oriente Medio, África (desafíos de confiabilidad de la red eléctrica) | Mediano plazo (2-4 años) |

| Riesgo de sustitución por proteínas microbianas de nueva generación | -0.4% | América del Norte y Europa (concentración de capital de riesgo), con expansión temprana a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los precios de las materias primas

Los precios de la melaza y el azúcar de caña aumentaron un 18% durante el primer semestre de 2025, impulsados por las condiciones de sequía en la región Centro-Sur de Brasil y la decisión de India de restringir las exportaciones de azúcar para estabilizar la inflación alimentaria interna. Esta volatilidad presiona directamente a los productores de levadura, ya que la melaza representa típicamente entre el 25% y el 35% de los costos variables de producción, y los contratos de suministro a largo plazo son escasos en regiones donde los pequeños agricultores cañeros dominan. El mandato de etanol de Brasil para 2025 desvió tonelaje adicional de caña de la refinación de azúcar, reduciendo la disponibilidad de melaza y obligando a los fabricantes de levadura a absorber la compresión de márgenes o trasladar los costos a los clientes de panadería y cervecería. Los productores sin integración vertical en el procesamiento de caña o carteras de materias primas diversificadas, como melaza de remolacha o licor de maíz, son particularmente vulnerables. Se estima que esta restricción restará 0,8 puntos porcentuales a la CAGR, con el impacto a corto plazo concentrado en las geografías dependientes de la caña.

Regulaciones estrictas sobre organismos genéticamente modificados y seguridad alimentaria

El escrutinio regulatorio de las cepas de levadura genéticamente modificadas se está intensificando, particularmente en jurisdicciones donde las técnicas de edición genética ocupan una zona legal gris. El Tribunal de Justicia de la Unión Europea reafirmó en 2024 que los organismos editados con CRISPR están sujetos a la Directiva 2001/18/CE, que requiere autorización completa de organismos genéticamente modificados y etiquetado incluso cuando no se introduce ADN extraño. Esta interpretación ha retrasado la comercialización de cepas de levadura de fermentación de precisión diseñadas para mejorar el rendimiento del bioetanol o la eficacia probiótica, ya que los desarrolladores enfrentan plazos de aprobación de varios años y requisitos de consulta pública. La Comisión Nacional de Salud de China endureció los protocolos de evaluación de seguridad para los ingredientes derivados de la fermentación en 2025, exigiendo estudios toxicológicos y pruebas de alergenicidad. Estas barreras regulatorias favorecen a los actores establecidos con bibliotecas de cepas consolidadas y equipos internos de asuntos regulatorios, al tiempo que limitan la innovación de los nuevos participantes biotecnológicos más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Levadura: La Innovación Probiótica Impulsa la Transformación

La levadura de panadería capturó el 45,23% de la participación de mercado en 2025, respaldada por su papel indispensable en la fermentación de pan, bollos y pastelería en panaderías industriales y artesanales. El consumo en Europa está concentrado, donde la ingesta per cápita de pan supera los 50 kilogramos anuales. La demanda de levadura de panadería en Asia-Pacífico se está acelerando a medida que la clase media urbana de China adopta rutinas de desayuno de estilo occidental y el sector minorista organizado de India amplía sus ofertas de pan recién horneado, con ambos mercados favoreciendo los formatos secos instantáneos por su facilidad de manejo y vida útil prolongada. Las panaderías industriales de América del Norte continúan dominando el volumen, requiriendo un rendimiento consistente de la levadura y una variabilidad mínima entre lotes.

La levadura probiótica y nutricional se está expandiendo a una CAGR del 13,49% de 2026 a 2031, impulsada por la priorización de los consumidores de la salud intestinal, el apoyo inmunológico y la fortificación con proteínas de origen vegetal. América del Norte lidera la adopción con cepas de levadura probiótica que ganan terreno en suplementos dietéticos orientados al bienestar digestivo. El mercado de levadura probiótica en Asia-Pacífico es incipiente pero está creciendo, con Japón y Corea del Sur incorporando suplementos a base de levadura en carteras de alimentos funcionales y las plataformas de comercio electrónico de China impulsando las ventas directas al consumidor de productos de levadura nutricional importados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Extractos Autolizados Dominan el Segmento Salado, las Variantes Hidrolizadas Ganan Terreno en Alternativas Cárnicas

En 2025, los extractos de levadura autolizados mantuvieron una participación del 62,59% de los ingresos por producto, destacando su papel fundamental en condimentos salados, cubos de caldo, sopas y salsas. Estos extractos potencian el sabor umami y reducen la sal sin activar el etiquetado de alérgenos. El sector de procesamiento de alimentos de Europa es el mayor consumidor, utilizando extractos autolizados en comidas preparadas y recubrimientos de aperitivos para cumplir con los requisitos de etiqueta limpia y mejorar el sabor de manera rentable. En Asia-Pacífico, los fabricantes de fideos instantáneos y sopas, especialmente en China e Indonesia, están reemplazando el glutamato monosódico con extractos autolizados debido a preocupaciones de salud y presiones regulatorias. La industria de aperitivos de América del Norte incorpora extractos autolizados en los condimentos de papas fritas y aromatizantes de palomitas de maíz para potenciar las notas saladas y enmascarar los sabores indeseados en productos con sodio reducido.

Se proyecta que los extractos de levadura hidrolizados crezcan a una CAGR del 12,87% de 2026 a 2031, impulsados por su superior solubilidad e intensidad de sabor en alternativas cárnicas, caldos de origen vegetal y salsas premium. El proceso de hidrólisis, que descompone las proteínas de la levadura en péptidos más pequeños y aminoácidos libres, mejora el perfil umami, lo que lo hace valioso en hamburguesas y salchichas de origen vegetal para replicar el sabor de la carne. En América del Norte, el sector de alternativas cárnicas, liderado por marcas como Beyond Meat e Impossible Foods, utiliza cada vez más extractos de levadura hidrolizados para mejorar la sensación en boca y la complejidad del sabor, dirigiéndose a los flexitarianos que buscan paridad de sabor con la carne tradicional.

Por Forma: La Levadura Seca Instantánea Lidera la Panadería Industrial, la Levadura Fresca Gana Terreno en los Canales Artesanales

En 2025, la levadura seca instantánea representó el 37,71% de las ventas por forma, favorecida por las panaderías industriales por su estabilidad en anaquel, su integración fluida en los sistemas de mezcla automatizados y su fermentación confiable en diversas masas. Los grandes productores de pan en América del Norte recurren a la levadura seca instantánea para simplificar el manejo y reducir las necesidades de almacenamiento en frío. Con una vida útil ambiente de 12 meses, este formato de levadura permite la compra centralizada y la gestión de inventario a granel. De manera similar, las panaderías industriales en Europa prefieren la levadura seca instantánea para producir pan de sándwich, bollos de hamburguesa y masa de pizza, donde la fermentación consistente y la variabilidad mínima entre lotes son esenciales para los programas de producción fluidos.

La levadura fresca está creciendo a una CAGR del 13,72% de 2026 a 2031, impulsada por la preferencia de las panaderías artesanales por su fermentación consistente y los ricos sabores que aporta al pan de masa madre, las baguettes y los panes de granos patrimoniales. El resurgimiento de la panadería artesanal en Europa, particularmente en Francia, Alemania e Italia, está impulsando la demanda de levadura fresca a medida que los panaderos adoptan métodos de fermentación tradicionales para obtener estructuras de miga abiertas y sabores distintivos. El mercado de pan premium de América del Norte está siguiendo el mismo camino, con panaderías urbanas y vendedores en mercados de agricultores que utilizan la fermentación con levadura fresca y tiempos de fermentación más prolongados para mejorar la digestibilidad y la vida útil. En Asia-Pacífico, los desafíos de la cadena de frío limitan el crecimiento de la levadura fresca, pero las áreas urbanas con redes de distribución refrigerada en mejora están experimentando expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: La Certificación Orgánica Impulsa el Crecimiento Premium

En 2025, la levadura convencional representó el 78,13% del mercado, impulsada por su eficiencia de costos y escalabilidad. Las panaderías industriales, las cervecerías a gran escala y los productores de bioetanol prefieren la levadura convencional debido a su menor costo en comparación con las alternativas orgánicas y su cadena de suministro confiable. En la región de Asia-Pacífico, productores como Angel Yeast de China y los fabricantes regionales de India se centran en estrategias de alto volumen para mercados sensibles al precio. El suministro de levadura convencional en Europa está concentrado en Francia, Alemania y los Países Bajos, aprovechando la proximidad al procesamiento de remolacha azucarera y la infraestructura de fermentación. En América del Norte, empresas como AB Mauri y Lallemand atienden a clientes industriales que priorizan la consistencia y la disponibilidad.

De 2026 a 2031, se espera que el mercado de levadura sin aditivos/orgánica crezca a una CAGR del 14,35%, impulsado por los mandatos de certificación no transgénica y los requisitos de etiqueta limpia en América del Norte y Europa. En 2025, el Proyecto No-OGM verificó 38 nuevos productos de levadura, lo que refleja la demanda de los consumidores de transparencia. El Reglamento (UE) 2018/848 apoya el mercado de levadura orgánica en Europa al exigir la certificación para el pan y la cerveza orgánicos, creando una base de demanda menos sensible al precio. En América del Norte, marcas como Dave's Killer Bread y Alvarado Street Bakery utilizan levadura orgánica para mantener la certificación y atraer a consumidores preocupados por la salud dispuestos a pagar precios premium. El mercado de levadura orgánica en Asia-Pacífico está emergiendo, liderado por Japón y Australia, mientras que China enfrenta desafíos con la certificación fragmentada y la aplicación inconsistente.

Por Aplicación: El Auge de los Biocombustibles Redefine los Patrones de Demanda

En 2025, los alimentos y bebidas dominaron las aplicaciones, representando el 62,98%. Esto incluyó panadería, bebidas, alternativas cárnicas, sopas, salsas, aperitivos y fideos, aprovechando los beneficios de fermentación, potenciación del sabor y nutricionales de la levadura. Las aplicaciones de panadería lideraron la mayor participación del volumen de alimentos y bebidas, impulsadas por el pan, los bollos, la pastelería y la masa de pizza. La carne y las alternativas cárnicas están creciendo rápidamente, con extractos de levadura que mejoran el umami y la textura en productos de origen vegetal para consumidores flexitarianos. Los aperitivos y fideos, especialmente en los mercados de fideos instantáneos de Asia-Pacífico, utilizaron extractos de levadura en condimentos y recubrimientos para profundidad salada y sustitución del glutamato monosódico.

Las aplicaciones de biocombustibles están creciendo a una CAGR del 15,22% de 2026 a 2031, impulsadas por los mandatos de mezcla de etanol en Brasil, los Estados Unidos, China e India. El programa RenovaBio de Brasil promueve el etanol de segunda generación a partir del bagazo de caña de azúcar y materias primas lignocelulósicas, aumentando la demanda de cepas de levadura robustas. El mandato de etanol E10 de China, que requiere una mezcla del 10% de etanol en la gasolina, está impulsando expansiones de capacidad en provincias clave, con empresas estatales asociándose con proveedores de levadura. El programa de mezcla de etanol de India tiene como objetivo una mezcla del 20% para 2025, lo que impulsa a los ingenios azucareros a instalar unidades de destilación y adquirir cepas de levadura para melaza y jugo de caña de azúcar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo el 35,65% de la participación del mercado global en 2025, impulsada por el sector de panadería industrial de Alemania, la tradición de pan artesanal de Francia y el papel de los Países Bajos como centro de producción y exportación de levadura. El alto consumo per cápita de pan en Alemania sostiene la demanda de levadura de panadería, mientras que su sector de cervecería artesanal impulsa las ventas de levadura de cervecería especial. Las regulaciones de Francia que apoyan los auxiliares de fermentación natural promueven la adopción de extractos de levadura autolizada en formulaciones de panadería de etiqueta limpia. El sector de alimentos de origen vegetal del Reino Unido integra extractos de levadura hidrolizados en alternativas cárnicas y comidas preparadas veganas. La producción de levadura en Europa se beneficia de la proximidad al procesamiento de remolacha azucarera y la experiencia en fermentación, garantizando competitividad en costos y adaptabilidad a las necesidades de los clientes.

Se proyecta que Asia-Pacífico crezca a una CAGR del 12,83% de 2026 a 2031, impulsada por las expansiones de capacidad de bioetanol en China e India, el aumento del consumo de panadería y la mejora de la infraestructura de cadena de frío que permite la distribución de levadura fresca. El mandato de etanol E10 de China impulsa la demanda de levadura en provincias clave, mientras que el crecimiento de la panadería urbana se alinea con los hábitos cambiantes de los consumidores. El programa de mezcla de etanol de India y las panaderías minoristas organizadas crean demanda de bioetanol y levadura de panadería, respaldadas por inversiones en cadena de frío. El mercado maduro de levadura probiótica de Japón se dirige a los consumidores de mayor edad, mientras que las cadenas de pan premium de Corea del Sur adoptan levadura fresca para la diferenciación artesanal. El sector de cervecería artesanal de Australia sostiene la demanda de levadura de cervecería especial. El crecimiento regional depende de la inversión en infraestructura, la armonización regulatoria y la estabilidad de los precios de las materias primas.

América del Norte también representó una buena participación de los ingresos globales en 2025, liderada por la producción de bioetanol de los Estados Unidos, el sector de panadería de Canadá y los mercados de tortillas y pan de México. El Estándar de Combustible Renovable de los Estados Unidos impulsa la demanda de levadura para bioetanol, mientras que su sector de cervecería artesanal apoya las ventas de levadura de cervecería especial. Las panaderías industriales de Canadá prefieren la levadura seca instantánea por su estabilidad, mientras que las panaderías orgánicas adoptan levadura con certificación orgánica del USDA. La industria de la tortilla en México moderniza la producción e incorpora extractos de levadura para la mejora del sabor y la textura. Oriente Medio y África representan entre el 8% y el 10% de los ingresos, con centros regionales en los Emiratos Árabes Unidos, Arabia Saudita y Turquía que apoyan las aplicaciones de panadería y cervecería, mientras que los sectores de panadería de Sudáfrica y Nigeria favorecen la levadura seca instantánea debido a las limitaciones de la cadena de frío.

Panorama regulatorio

La regulación de la levadura y los extractos de levadura se basa en marcos de aditivos alimentarios y saborizantes que varían según el uso final y la declaración correspondiente. En Estados Unidos, el extracto de levadura de panadería está reconocido como GRAS conforme al 21 CFR 184.1983 para su uso como agente saborizante y adyuvante en niveles que no superen el 5% en alimentos, con especificaciones definidas que incluyen límites de metales pesados (por ejemplo, plomo en 0,2 ppm y arsénico en 0,4 ppm). Este estatus respalda un uso amplio en sopas, salsas, snacks y formulaciones de panadería, pero también pone énfasis en los sistemas de calidad y las pruebas de los proveedores para cumplir con los límites de especificación en el comercio global.

En la Unión Europea, el extracto de levadura utilizado como saborizante se regula comúnmente como preparación saborizante bajo el Reglamento (CE) n.º 1334/2008 y debe cumplir con los requisitos de etiquetado establecidos en el Reglamento (UE) n.º 1169/2011, mientras que las aprobaciones de aditivos alimentarios y los requisitos de datos se vinculan al Reglamento (CE) n.º 1333/2008. La EFSA actualizó sus requisitos de datos para solicitudes de aditivos alimentarios con directrices que entran en vigor el 20 de julio de 2026, lo que aumenta la importancia de contar con expedientes de seguridad sólidos para usos nuevos o ampliados, incluidas las variantes derivadas de fermentación de precisión. En China, las Normas Nacionales de Seguridad Alimentaria como GB 2760 rigen los permisos de aditivos alimentarios y los requisitos sanitarios relacionados con la levadura utilizada en el procesamiento de alimentos, lo que añade necesidades de localización en documentación y pruebas al exportar extractos de levadura hacia aplicaciones reguladas de tipo salado y alimentos funcionales.

Panorama Competitivo

El mercado de levadura y extracto de levadura refleja un núcleo consolidado donde Lesaffre Group, Angel Yeast Co Ltd y Lallemand Inc. controlan aproximadamente la mayor parte de la capacidad de producción global y poseen propiedad intelectual en fermentación que abarca el desarrollo de cepas, la optimización de bioprocesos y las formulaciones específicas para cada aplicación. La colaboración de Angel Yeast con un conglomerado chino de nutrición animal está ampliando su alcance hacia los aditivos alimentarios libres de antibióticos, un segmento donde los perfiles de margen superan a las aplicaciones tradicionales de panadería en 8 a 12 puntos porcentuales, mientras que la inversión de Lallemand en investigación de levadura probiótica apunta a canales farmacéuticos y nutracéuticos que valoran la validación clínica y los expedientes regulatorios.

La división AB Mauri de Associated British Foods y Kerry Group plc están aprovechando sus redes de distribución global y capacidades de servicio técnico para fidelizar a los clientes de panadería industrial y procesamiento de alimentos, ofreciendo soporte de formulación y resolución de problemas de fermentación que los productores regionales más pequeños no pueden replicar a escala. Están surgiendo oportunidades de espacio en blanco en cepas de diseño de fermentación de precisión que ofrecen mayor rendimiento de bioetanol, beneficios probióticos específicos o compuestos de sabor novedosos, con participantes respaldados por capital de riesgo como Ginkgo Bioworks y Zymergen explorando la ingeniería de levadura para aplicaciones más allá de los alimentos y combustibles tradicionales.

Sin embargo, la intensidad de capital para escalar la infraestructura de fermentación, estimada en USD 50 millones a USD 100 millones por instalación, y los plazos de varios años necesarios para obtener aprobaciones regulatorias están moderando los riesgos de disrupción a corto plazo y favoreciendo a los actores establecidos con huellas de producción consolidadas y experiencia en asuntos regulatorios. Los actores más pequeños están ocupando posiciones de nicho en levadura orgánica y certificada no transgénica, cepas especiales regionales para panaderías artesanales y cervecerías artesanales, y formulaciones específicas para aplicaciones en alternativas cárnicas de origen vegetal, segmentos donde la cercanía con el cliente y la iteración rápida de formulaciones confieren ventajas competitivas sobre el liderazgo en costos basado en escala.

Líderes de la Industria de Levadura y Extracto de Levadura

Associated British Foods plc

Lesaffre Group

Angel Yeast Co Ltd

Lallemand Inc.

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en derivados de levadura de mayor valor y en capacidad localizada que mejora la seguridad del suministro para los fabricantes de alimentos que buscan reformulaciones de etiqueta limpia y reducción de sodio. ABF Ingredients (Ohly) anunció una nueva planta de fabricación de ingredientes especializados en Eau Claire, Wisconsin, con una inversión de aproximadamente 47,8 millones de GBP (reportada como más de 65 millones de USD en las comunicaciones de la empresa), destinada a aumentar la capacidad de producción de extractos de levadura especializados, ingredientes a base de levadura y soluciones de sabor. Este tipo de presencia de fabricación regional puede respaldar tiempos de entrega más cortos para clientes industriales de alimentos y bebidas y permite grados de extracto diferenciados adaptados a snacks, sopas, salsas y formulaciones de orientación vegetal.

Las oportunidades impulsadas por la tecnología también se están expandiendo en torno a estrategias circulares de materia prima y la intensificación de procesos para la producción de extracto de levadura, incluidas rutas que utilizan levadura de cervecería agotada como materia prima. Una investigación revisada por pares de 2026 informó que los campos eléctricos pulsados son un método para valorizar la levadura de cervecería agotada, convirtiéndola en extractos funcionales ricos en nitrógeno con un desempeño fermentativo comparable al del extracto de levadura comercial, en línea con las cadenas de suministro afines a la cervecería y las agendas de reducción de residuos. Por separado, Angel Yeast puso en producción de prueba una nueva planta de levadura especializada de 8.500 toneladas en Yichang a finales de 2025 para aplicaciones de cerveza artesanal y bioenergía, lo que refuerza el cambio hacia cepas especializadas y carteras específicas por aplicación, en lugar de limitarse únicamente a la levadura de panadería de tipo commodity.

Desarrollos recientes del sector

- Julio de 2026: Lesaffre organizó su primer simposio del pan en Marcq-en-Baroeul, Francia, que reunió a alrededor de 200 actores del sector de panadería y fermentación en torno a la calidad del pan, la fermentación y la nutrición. El evento reforzó la colaboración técnica liderada por proveedores como una vía para incorporar soluciones de levadura y derivados de levadura de mayor valor en los programas de reformulación de panadería industrial y artesanal.

- Abril de 2026: ABF Ingredients (Ohly) anunció planes para invertir más de 65 millones de USD en la construcción de una nueva planta de ingredientes especializados en Eau Claire, Wisconsin, ampliando la capacidad de extractos de levadura y soluciones de sabor a base de levadura. El proyecto respalda un suministro más localizado en Norteamérica para los fabricantes de alimentos y refuerza la capacidad de Ohly para atender a gran escala aplicaciones saladas de etiqueta limpia y de sabor de proceso.

- Diciembre de 2024: Lesaffre completó la adquisición del negocio de extracto de levadura de DSM-Firmenich y lo integró en su división Biospringer, incluidos los empleados transferidos y el conocimiento de procesamiento. El acuerdo amplió la plataforma de extracto de levadura de Lesaffre en ingredientes salados, fortaleciendo su amplitud de producto y su alcance de clientes en formulaciones de alimentos y piensos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de ventas de la levadura y el extracto de levadura utilizados como ingredientes en los principales usos finales, incluidos alimentos y bebidas, alimento para animales y para mascotas, biocombustibles, productos farmacéuticos y suplementos dietéticos, medido a nivel global.

Exclusiones de alcance: esta medición no cuenta el valor minorista del producto terminado río abajo cuando la levadura es solo un insumo menor, y también excluye organismos de fermentación distintos de la levadura.

Descripción general de la segmentación

- Por Tipo de Levadura

- Levadura de Panadería

- Levadura de Cervecería

- Levadura de Destilería y Vino

- Levadura de Bioetanol

- Levadura Probiótica/Nutricional

- Otros

- Por Producto

- Autolizado

- Hidrolizado

- Por Forma

- Fresca/Comprimida

- Seca Activa

- Seca Instantánea

- Otros

- Por Fuente

- Convencional

- Sin Aditivos/Orgánica

- Por Aplicación

- Alimentos y Bebidas

- Panadería

- Bebidas

- Carne y Alternativas Cárnicas

- Sopas, Salsas y Caldos

- Aperitivos y Fideos

- Otros

- Pienso Animal y Alimento para Mascotas

- Biocombustibles

- Productos Farmacéuticos

- Suplementos Dietéticos

- Otras Aplicaciones

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Bajos

- Suecia

- Polonia

- Bélgica

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Marruecos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los criterios de lo que debía contabilizarse y para construir la serie de datos inicial que el modelo necesita. Nos basamos principalmente en fuentes públicas como FAOSTAT para insumos agrícolas, UN Comtrade para flujos comerciales que indican el movimiento transfronterizo de ingredientes de levadura, y los indicadores macroeconómicos del Banco Mundial y el FMI para alinear los supuestos de crecimiento por país.

Para mantener el contexto sectorial fundamentado, se consultaron lecturas adicionales de fuentes como el USDA y otras agencias nacionales de agricultura y seguridad alimentaria, el Codex Alimentarius y organismos de normas similares para el contexto de etiquetado y aditivos, y revistas revisadas por pares que abordan los rendimientos de fermentación y las tendencias de aplicación. Los informes anuales de empresas, las presentaciones para inversionistas y la prensa de buena reputación se utilizaron para verificar movimientos de capacidad y señales de demanda, y las suscripciones de pago para datos financieros de empresas y bases de datos de patentes respaldaron el mapeo de ingresos y el seguimiento de la innovación. Estas son solo fuentes ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con proveedores de ingredientes, distribuidores, y roles de adquisiciones e I+D en usuarios finales que especifican ingredientes de levadura en sus formulaciones. Dado que la demanda y la producción son globales, equilibramos los aportes entre APAC, EMEA y las Américas, y luego utilizamos preguntas de seguimiento para cerrar brechas en precios, cambios en la combinación de productos entre levadura y extractos, y cómo la reformulación de etiqueta limpia está modificando los volúmenes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 15% | APAC: 47% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 47% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente (top-down) del conjunto de demanda que vincula el consumo de levadura y extracto de levadura con la actividad de uso final, y luego asigna los totales por forma de producto y aplicación utilizando patrones de combinación observados. Cuando fue necesario ajustar el panorama, lo corroboramos con aproximaciones ascendentes (bottom-up) selectivas, como la consolidación de una muestra de ingresos de proveedores, la verificación de listas de precios de canal y la validación de volúmenes implícitos utilizando rangos de precio de venta promedio.

Los principales insumos del modelo incluyeron las tendencias de producción de panadería y alimentos procesados, indicadores de producción de alimento para animales y mascotas, señales de mezcla y producción de bioetanol, y supuestos de combinación de productos entre levadura, extractos autolisados e hidrolizados. Los precios se manejaron a través de una visión simple de progresión del precio de venta promedio (ASP), donde la inflación, la disponibilidad de materia prima y los cambios de mezcla (por ejemplo, un mayor uso de extracto en aplicaciones saladas) se mantuvieron consistentes con lo descrito por compradores y proveedores.

Para la previsión, se utilizó el análisis de escenarios de modo que el caso base pudiera someterse a pruebas de estrés con palancas prácticas, principalmente la velocidad de adopción de etiqueta limpia, la recuperación del sector foodservice y la estabilidad de la política de biocombustibles. Cuando una verificación ascendente presentaba una brecha, aplicamos reglas de aproximación conservadoras, como el uso de promedios de combinación regional, y luego revisamos el resultado en llamadas de validación para que los totales finales se mantuvieran realistas y repetibles.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación en tres niveles, es decir, el conjunto de demanda modelado, las señales del lado de la oferta y los rangos de precio y volumen obtenidos de las entrevistas. Buscamos anomalías como aumentos repentinos de participación, totales por país que superan niveles razonables de uso de ingredientes, y variaciones de precio que no están respaldadas por la dirección del comercio y de los costos de insumos, y luego esos elementos se revisan antes de la aprobación final.

Cada informe pasa por una revisión interna en varias etapas, y volvemos a contactar a los encuestados relevantes cuando se encuentra una variación importante o cuando un evento material modifica los supuestos. El estudio se actualiza anualmente, y se añaden actualizaciones intermedias cuando ocurren adiciones de capacidad significativas, cambios regulatorios o disrupciones macroeconómicas. Antes de la entrega, se realiza una revisión final por parte de un analista para que el conjunto de datos refleje la información pública más reciente y la retroalimentación de campo.

Tamaño del mercado de levadura y extracto de levadura de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas para la levadura y el extracto de levadura pueden parecer muy dispares porque la canasta de productos incluida no siempre es la misma, y el año de referencia y la moneda considerados también varían entre estudios. Las diferencias también surgen de cómo los analistas tratan los límites de aplicación, como contabilizar solo las ventas de ingredientes frente a incluir sistemas de ingredientes salados más amplios.

Al seguir indicadores de demanda a nivel de aplicación y actualizar los supuestos de precios y combinación mediante verificaciones por entrevistas, Mordor Intelligence mantiene el conteo limitado al valor de los ingredientes de levadura y extracto de levadura en alimentos y bebidas, alimento para animales y mascotas, biocombustibles, productos farmacéuticos y suplementos dietéticos, lo que tiende a diferenciar este alcance de estudios más limitados enfocados únicamente en extracto de levadura o de consolidaciones de ingredientes más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,91 mil millones de USD (2026) | |

| Editorial Global A | 2,63 mil millones de USD (2026) | Esta estimación se centra únicamente en el extracto de levadura, por lo que excluye las categorías de levadura de panadería, de cervecería, de destilería y otras que amplían de manera significativa el conjunto de valor en las ventas de ingredientes. |

| Editorial Comercial B | 2,60 mil millones de USD (2025) | Utiliza un año base diferente y se limita al extracto de levadura, y la progresión del valor a menudo se construye a partir de un conjunto más reducido de casos de uso alimentario, lo que puede subestimar la demanda proveniente de aplicaciones de alimento para animales, biocombustibles y aplicaciones relacionadas con la salud. |

La dispersión en la tabla proviene principalmente de los límites de alcance y la alineación de años, más que de simples diferencias de cálculo. Cuando el perímetro del producto se mantiene consistente y se utilizan las mismas señales de demanda en todas las regiones, el tamaño de mercado resultante se vuelve más fácil de rastrear hasta los volúmenes, la lógica de precios y los casos de uso claramente definidos, que es lo que nuestro enfoque buscó ofrecer.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de levadura?

El mercado de levadura está valorado en USD 8,91 mil millones en 2026 y se proyecta que alcance USD 15,12 mil millones para 2031.

¿Qué región lidera el mercado de levadura?

Europa mantiene la mayor participación con el 35,65% en 2025, impulsada por la panadería, la cervecería y las estrictas regulaciones de etiqueta limpia.

¿Qué segmento de aplicación está creciendo más rápido?

Las aplicaciones de biocombustibles registran la CAGR más alta del 15,22% para 2026-2031 debido a los mandatos de energía renovable.

¿Cómo afectan las políticas de biocombustibles en las principales economías a la demanda de levadura?

Los mandatos de etanol en Brasil, los Estados Unidos, China e India están llevando las aplicaciones de levadura para bioetanol a una CAGR del 15,22%, impulsando el volumen general.

Última actualización de la página el: