Tamaño y participación del mercado de aperitivos salados horneados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aperitivos salados horneados por Mordor Intelligence

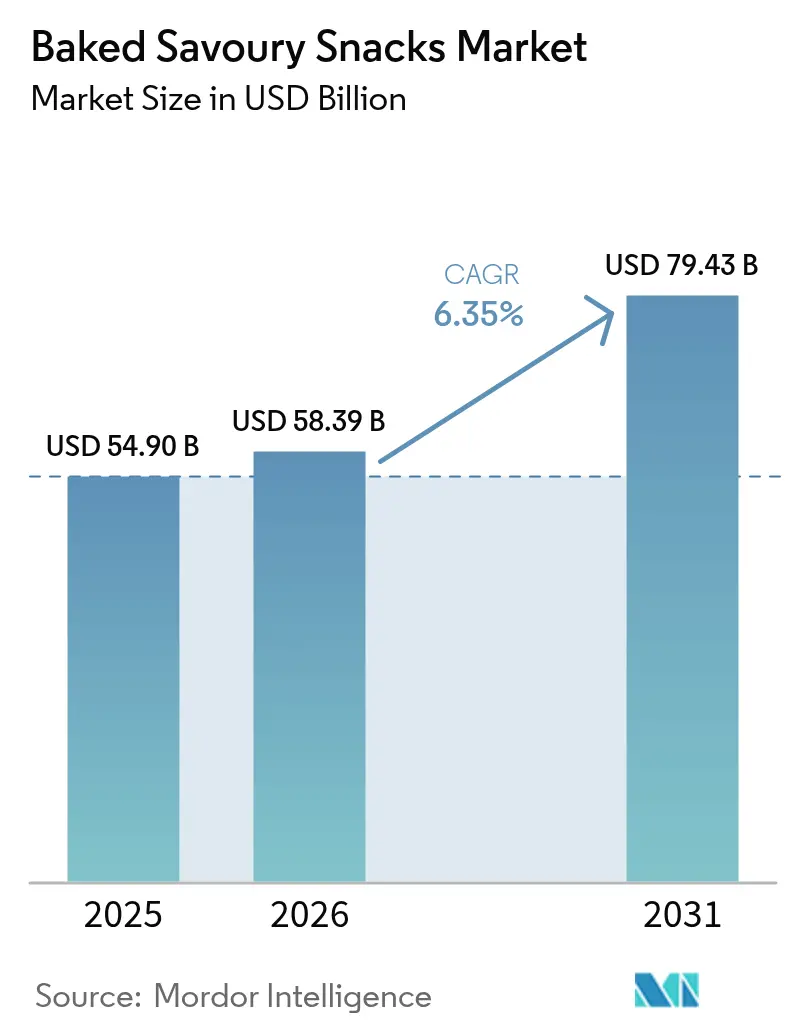

Se espera que el tamaño del mercado de aperitivos salados horneados crezca de USD 54.900 millones en 2025 a USD 58.390 millones en 2026 y se prevé que alcance USD 79.430 millones en 2031 a una CAGR del 6,35% durante el período 2026-2031. Se está produciendo un cambio notable a medida que los consumidores pasan de los aperitivos fritos a los horneados, atraídos por su menor contenido en grasas, etiquetas más limpias e incentivos de los minoristas que promueven opciones más saludables. El creciente estilo de vida urbano en la región Asia-Pacífico está impulsando la demanda de aperitivos salados horneados, ya que las agendas ajetreadas favorecen los productos portátiles y de larga conservación. Mientras tanto, América del Norte lidera esta tendencia, con los minoristas considerando ya las ofertas con aceite reducido como estándar. La innovación en ingredientes se está convirtiendo en un factor diferenciador: la introducción de mezclas multigrano, legumbres de aprovechamiento y probióticos no solo permite fijar precios premium, sino que también protege a las marcas de la invasión de las marcas propias. Además, las suscripciones de comercio electrónico y los canales de venta directa al consumidor están revolucionando el mercado, garantizando compras recurrentes, reduciendo los costes de colocación en estantería y acelerando los ciclos de innovación de 18 meses a apenas seis.

Conclusiones clave del informe

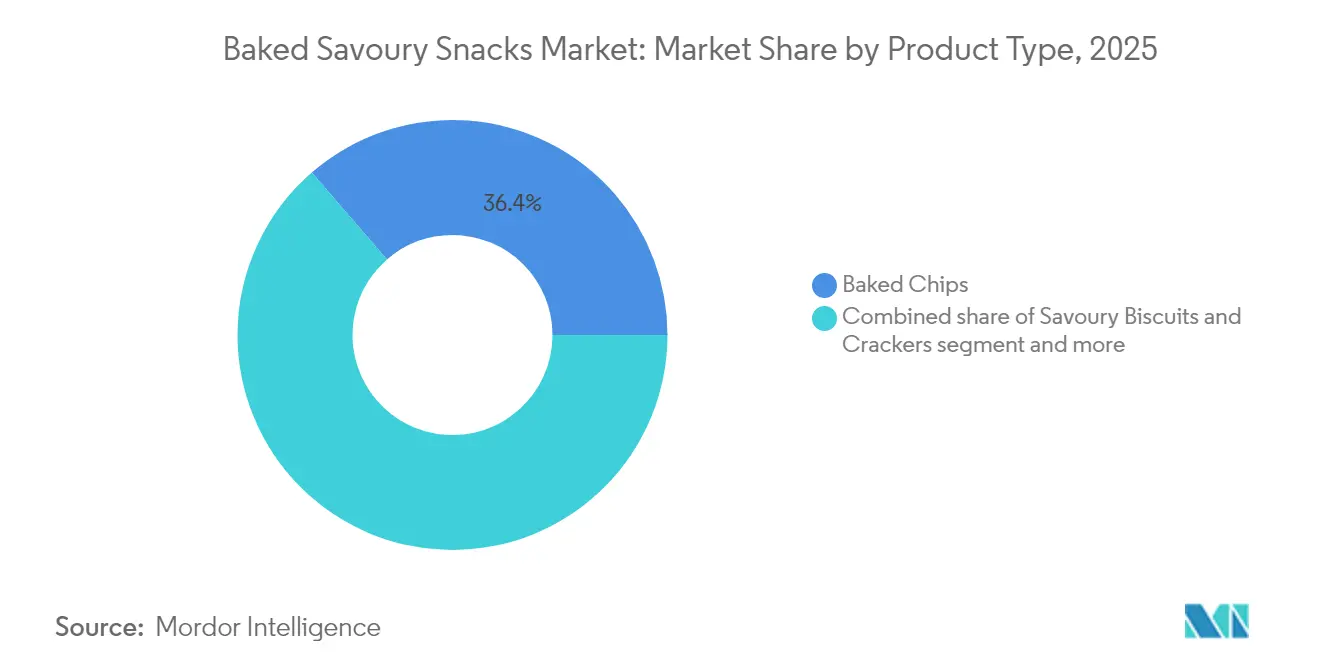

- Por tipo de producto, los chips horneados representaron el 36,36% de la participación del mercado de aperitivos salados horneados en 2025, mientras que las galletas saladas y crackers se están expandiendo a una CAGR del 7,46% hasta 2031.

- Por base de ingredientes, el trigo representó el 42,34% de la participación de mercado en 2025, aunque las mezclas multigrano crecen a una CAGR del 7,55%.

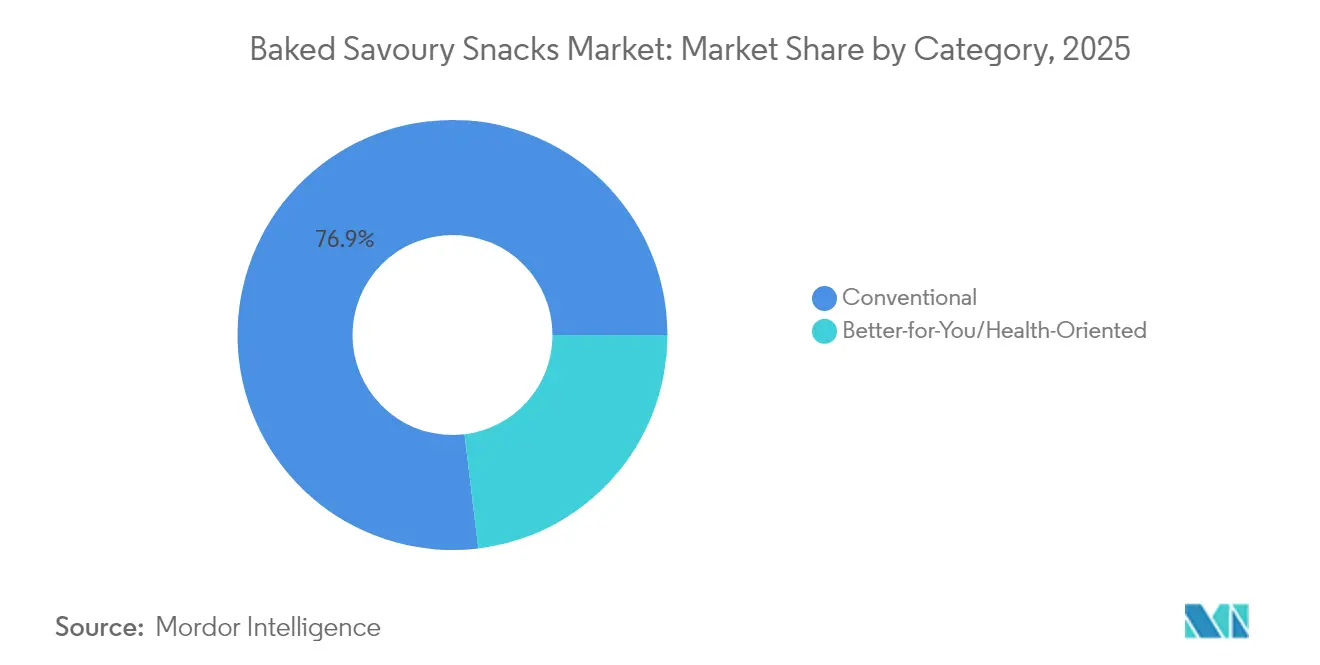

- Por categoría, los productos convencionales dominaron con el 76,92% de la participación de mercado en 2025, mientras que el segmento mejor para usted crece a una CAGR del 8,31%.

- Por canal de distribución, los supermercados e hipermercados capturaron el 54,49% de la participación de mercado en 2025, aunque el comercio minorista en línea avanza a una CAGR del 9,45%.

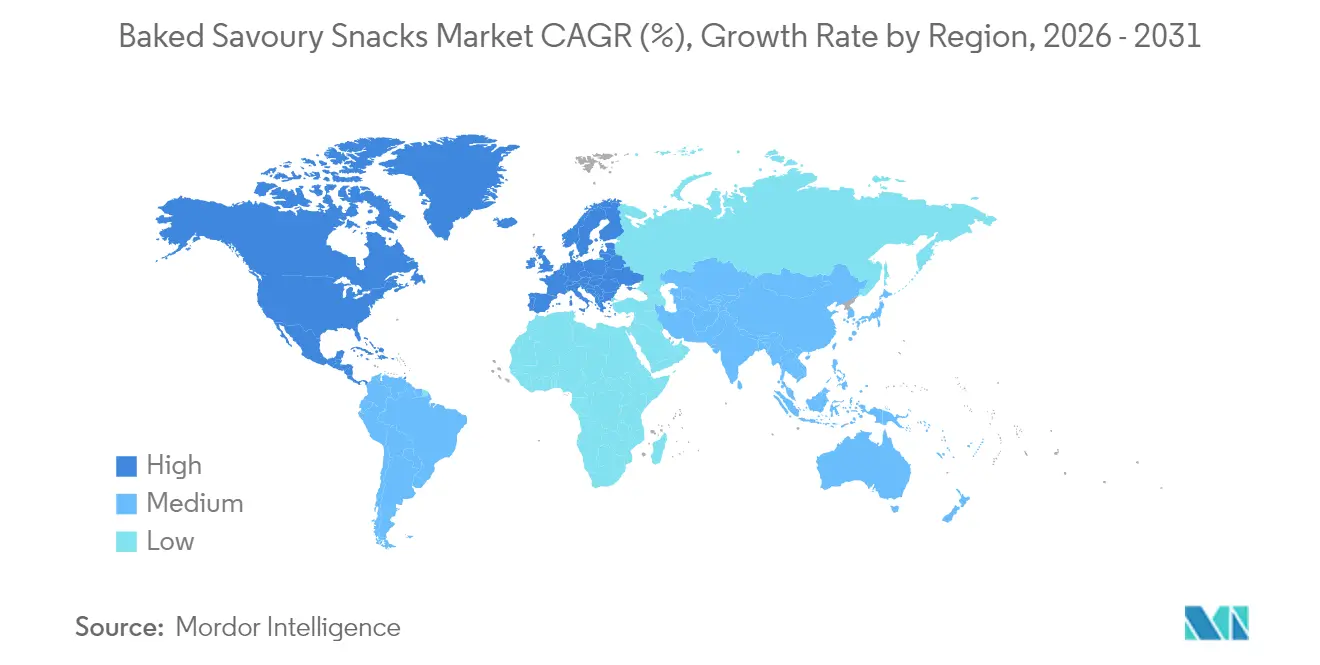

- Por geografía, Asia-Pacífico representó el 35,23% de la participación de mercado en 2025, mientras que América del Norte registra la CAGR regional más alta del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de aperitivos salados horneados

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preferencia creciente de los consumidores por los aperitivos horneados más saludables frente a los fritos | +1.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Innovación en sabores y formatos que atrae a los millennials y la Generación Z | +1.0% | Global, particularmente fuerte en América del Norte y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y la distribución de venta directa al consumidor | +0.9% | América del Norte, Europa, ciudades de nivel 1 en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los estilos de vida en movimiento impulsan la demanda de porciones individuales | +0.8% | Global, con Asia-Pacífico y América del Norte mostrando el mayor crecimiento | Mediano plazo (2-4 años) |

| Los hornos de cocción por infrarrojos híbridos mejoran la textura y el rendimiento | +0.5% | América del Norte, Europa, fabricantes seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Granos/legumbres de aprovechamiento alineados con los objetivos ESG corporativos | +0.4% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente de los consumidores por los aperitivos horneados más saludables frente a los fritos

A medida que las tasas de obesidad en los países de la OCDE se mantienen por encima del 25%, los gobiernos están incentivando la reformulación mediante desgravaciones fiscales y esquemas de etiquetado en el frente del envase. El Gobierno del Reino Unido, en 2024, actualizó sus objetivos voluntarios de reducción de sal, favoreciendo los formatos horneados que logran la intensidad del sabor mediante fermentación y tratamientos enzimáticos en lugar de una carga de sodio elevada[1]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, "Reducción de sal en los alimentos," gov.uk. La línea Off The Eaten Path de PepsiCo, que aprovecha bases de garbanzo y lenteja, registró un crecimiento de volumen de doble dígito en América del Norte en 2024. Este repunte subraya la potencia del posicionamiento saludable, incluso entre los consumidores sensibles al precio. Los productos horneados ofrecen una ventaja en la cadena de suministro: requieren entre un 20 y un 30% menos de aceite por kilogramo, lo que protege a los fabricantes de las fluctuaciones en el precio del aceite vegetal que presionaron los márgenes de los aperitivos fritos en 2024. Los minoristas están aprovechando esta tendencia, dedicando más espacio en estantería a los SKU más saludables. Esta medida presiona a las marcas tradicionales de aperitivos fritos a reformular sus productos o a ceder espacio a los crecientes competidores horneados.

Innovación en sabores y formatos que atrae a los millennials y la Generación Z

Los consumidores más jóvenes de hoy están redefiniendo los aperitivos, considerándolos más como sustitutos de las comidas que como simples caprichos. Este cambio ha elevado sus expectativas, haciendo hincapié en la densidad proteica, la diversidad de sabores globales y un envasado que resulte tan atractivo visualmente como funcional. En sintonía con esta tendencia, Mondelez lanzó sus Ritz Crisp and Thins en sabores sriracha-lima y miso-sésamo en 2024. En apenas seis meses, estas variedades llegaron a más de 15.000 tiendas en toda América del Norte. El nuevo formato no solo es más fino y crujiente, sino que también está controlado en porciones, lo que aborda un reto singular: mientras que la Generación Z busca la indulgencia, también confía en las marcas para gestionar el tamaño de las porciones, delegando efectivamente el autocontrol en el envase. Reflejando los patrones de consumo cambiantes consolidados por la pandemia, los packs individuales han conquistado una parte significativa de las ventas de aperitivos horneados en América del Norte. Además, la innovación en sabores no se trata solo de gusto; es una apuesta estratégica. Las SKU de edición limitada generan revuelo en las redes sociales, impulsando pruebas del producto sin necesidad de gastos continuos de marketing. Este enfoque fue empleado de manera notable por Kellanova con su línea Pringles Mingles, que combina hábilmente notas dulces y saladas para atraer a un amplio abanico de entusiastas de los aperitivos.

Expansión del comercio electrónico y la distribución de venta directa al consumidor

En 2024, los canales en línea capturaron alrededor del 12% de las ventas de aperitivos horneados. Sin embargo, con una CAGR proyectada del 9,91% hasta 2030, es evidente que los presupuestos de marketing se están desplazando cada vez más hacia los canales digitales, tanto para la adquisición como para la retención de clientes. Los modelos de suscripción, como las cajas de aperitivos seleccionados de Graze y la plataforma PantryShop de PepsiCo, no solo están convirtiendo a compradores ocasionales en clientes leales, sino que también recopilan valiosos datos de parte cero. Estos datos desempeñan un papel crucial en el desarrollo de SKU y en el perfeccionamiento de la planificación de inventario. Las ventas directas al consumidor (DTC) presentan una oportunidad lucrativa: aunque los márgenes brutos pueden superar a los del comercio minorista tradicional, el reto radica en los elevados costes de adquisición de clientes, especialmente sin la ventaja de las pruebas físicas del producto. El comercio electrónico está revolucionando la innovación de productos; las marcas pueden introducir rápidamente sabores de nicho o atributos funcionales, como el colágeno añadido o los adaptógenos, sorteando los obstáculos de las negociaciones por espacio en estantería o las cantidades mínimas de pedido. Esta agilidad ha acortado los ciclos de innovación de 18 meses a solo 6. En el ámbito regulatorio, la Ley de Servicios Digitales de la UE, que entró plenamente en vigor en 2024, impulsa la divulgación transparente de ingredientes para los SKU exclusivos en línea[2]Fuente: Comisión Europea, "Ley de Servicios Digitales," europa.eu. Esta medida tiene como objetivo crear condiciones equitativas, reduciendo la brecha entre las marcas nativas digitales y los operadores omnicanal consolidados.

Estilos de vida en movimiento que impulsan la demanda de porciones individuales

La urbanización y los modelos de trabajo híbrido han remodelado los hábitos alimentarios, con muchos norteamericanos consumiendo aperitivos al menos tres veces al día. Por ejemplo, una encuesta de 2025 del Consejo Internacional de Información Alimentaria reveló que la mayoría de los encuestados estadounidenses consumían aperitivos a diario, con alrededor del 12% haciéndolo tres o más veces además de sus comidas principales. Los formatos individuales, que suelen pesar entre 25 y 35 gramos, responden a esta tendencia, encajando fácilmente en bolsas de transporte, taquillas de gimnasio y cajones de escritorio, convirtiendo cualquier lugar en un potencial punto de consumo. Esta tendencia es especialmente pronunciada en la región Asia-Pacífico. En ciudades como Tokio, Singapur y Shanghái, las máquinas expendedoras de los sistemas de metro ofrecen ahora multipacks de chips horneados junto con los dulces tradicionales, lo que pone de manifiesto que las autoridades de transporte comprenden que los tiempos de espera más prolongados pueden generar compras por impulso. En respuesta, los fabricantes han desarrollado packs individuales resellables que mantienen los aperitivos crujientes durante 48 horas tras la apertura. Para lograrlo fue necesario pasar del polipropileno orientado a los laminados de poliéster metalizado. Esta innovación no solo mejora el atractivo del producto, sino que también protege a las marcas de la competencia de las marcas propias. A los minoristas les resulta difícil justificar los costes de utillaje para las SKU individuales, especialmente cuando las marcas consolidadas ya dominan el segmento, creando una ventaja única en un mercado típicamente comoditizado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del coste de las materias primas (trigo, aceites) | -0.7% | Global, con Europa y América del Norte más expuestas | Corto plazo (≤ 2 años) |

| Competencia de marcas propias y entre categorías | -0.6% | Europa, América del Norte, con presión emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| El endurecimiento de los límites de acrilamida (UE/California) eleva los costes de cumplimiento | -0.5% | Europa, California, con posible extensión a otros estados de Estados Unidos | Mediano plazo (2-4 años) |

| Obstáculos de vida útil para las formulaciones de etiqueta limpia | -0.4% | Global, especialmente agudo en los mercados emergentes con infraestructura de cadena de frío limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El endurecimiento de los límites de acrilamida eleva los costes de cumplimiento

A partir de enero de 2024, la Comisión Europea ha establecido nuevos niveles de referencia para la acrilamida en las patatas fritas de bolsa y los aperitivos a base de cereales. La concentración permitida ha sido reducida de 750 µg/kg a 500 µg/kg[3]Fuente: Comisión Europea, "Reglamento de la Comisión sobre la acrilamida," europa.eu. Este cambio obliga a los fabricantes a adoptar enzimas reductoras de asparagina y a modificar sus métodos de cocción. Al mismo tiempo, la Proposición 65 de California ha endurecido su umbral de "puerto seguro". Ahora, los productos con más de 140 µg por porción diaria deben llevar etiquetas de advertencia. Este umbral resulta especialmente desafiante, ya que muchos chips horneados estándar lo superan sin ninguna reformulación. El cumplimiento presenta una disparidad financiera: mientras que los gigantes mundiales como PepsiCo y Kellanova pueden distribuir los costes de las licencias de enzimas y las pruebas en plantas piloto entre sus operaciones en todo el mundo, los productores locales se enfrentan a costes que afectan significativamente a sus ya reducidos márgenes de beneficio. El núcleo del reto consiste en lograr la reducción de acrilamida sin comprometer el sabor. Técnicas como reducir las temperaturas de cocción o acortar los tiempos de permanencia pueden disminuir los niveles de acrilamida en un 40%. Sin embargo, estos métodos suelen reducir los compuestos de la reacción de Maillard, que son esenciales para ese codiciado sabor tostado. Como resultado, los equipos de reformulación recurren a extractos de levadura o ingredientes fermentados, lo que genera un aumento de entre el 8 y el 12% en los costes de materias primas.

Obstáculos de vida útil para las formulaciones de etiqueta limpia

La eliminación de conservantes sintéticos como el BHA, el BHT y el TBHQ acorta la vida útil de 12 meses a entre 6 y 9 meses. Esta reducción altera la economía de la distribución en mercados donde los minoristas exigen un mínimo de 180 días de vida útil en el momento de la entrega. Si bien los sustitutos naturales como el extracto de romero y los tocoferoles mixtos ofrecen cierto alivio, no alcanzan la eficacia de amplio espectro de los antioxidantes sintéticos. Esto es especialmente evidente en los productos horneados con alto contenido en grasas, donde la oxidación lipídica acelera el enranciamiento. El procesado a alta presión (HPP, por sus siglas en inglés) puede mejorar la estabilidad microbiana sin utilizar calor. Sin embargo, su carácter intensivo en capital limita su adopción a los productores a gran escala, creando una brecha competitiva entre los actores multinacionales y los regionales. Este reto se hace patente en las regiones de Asia-Pacífico y América Latina. Aquí, la distribución en condiciones ambientales es estándar y la infraestructura de cadena de frío da servicio a menos del 30% de los puntos de venta minorista. Las marcas que no pueden garantizar una vida útil de 9 meses a 30 °C pierden el acceso a los canales rurales y periurbanos, que representan el 40% del volumen regional. Algunos fabricantes recurren al envasado en atmósfera modificada (MAP), que sustituye el oxígeno por nitrógeno o dióxido de carbono para prolongar la vida útil. Sin embargo, los costes adicionales de envasado pueden comprimir los márgenes en los mercados sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los chips lideran, los crackers aceleran

Las galletas saladas y los crackers están en camino de crecer a una tasa del 7,46% hasta 2031, superando a los chips horneados, que mantuvieron una participación de mercado del 36,36% en 2025. Este crecimiento se atribuye a los fabricantes que incorporan ingredientes funcionales, como proteína vegetal, omega-3 y prebióticos, en los crackers, que los consumidores ya perciben como un aperitivo saludable. La línea Cheez-It Snap'd de Kellanova, lanzada a finales de 2023, alcanzó USD 200 millones en ventas minoristas en su primer año. Al combinar bases de grano integral con sabores atrevidos como jalapeño jack y doble queso, Kellanova demostró que la premiumización y la indulgencia pueden coexistir armoniosamente. Si bien los chips horneados dominan en volumen gracias a su distribución consolidada y la familiaridad del consumidor, su ritmo de innovación ha quedado rezagado respecto al de los crackers. Esta estancación sugiere una posible saturación del mercado y una creciente vulnerabilidad ante la competencia de las marcas propias.

Los pretzels, los aperitivos extruidos, las palomitas de maíz y los chips de tortilla responden a diversas ocasiones y preferencias de sabor. Valorados por su menor contenido en grasas —entre 1 y 2 gramos por porción frente a los 5-7 gramos de los chips—, los pretzels han ganado terreno en los programas de almuerzo escolar, alineándose con las directrices nutricionales que hacen hincapié en opciones con sodio reducido y grano integral. Los aperitivos extruidos, elaborados frecuentemente a base de maíz o arroz, cautivan a los públicos más jóvenes con sus formas lúdicas y sus condimentos atrevidos. Sin embargo, el proceso de extrusión a alta temperatura puede elevar los niveles de acrilamida, generando costes adicionales por los tratamientos post-extrusión necesarios. Las palomitas de maíz son reconocidas como el único aperitivo salado horneado inherentemente saludable. No obstante, su voluminosidad y fragilidad complican el envasado individual, limitando su atractivo en el mercado de consumo en movimiento. Los chips de tortilla están viviendo un renacimiento, con los fabricantes pasando del maíz tradicional a bases premium como la yuca, el garbanzo y la alubia negra. Estas alternativas premium no solo alcanzan precios más elevados, sino que también se alinean con las tendencias sin gluten y de origen vegetal. Si bien este segmento enfrenta un escrutinio regulatorio limitado, la aclaración de la FDA en 2024 sobre las definiciones de "grano integral" ha impulsado reformulaciones en crackers y pretzels, garantizando que se mantengan las declaraciones en el frente del envase.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por base de ingredientes: el multigrano gana terreno frente al dominio del trigo

En 2025, el trigo representó el 42,34% del volumen de ingredientes, gracias a su eficiencia de costes, su sabor neutro y sus cadenas de suministro consolidadas. Sin embargo, las formulaciones multigrano están en auge, creciendo a una tasa del 7,55%. Las marcas están enfatizando las declaraciones de densidad nutricional junto con el sabor y la textura. Las Cascadian Farm Organic Crunch Bars de General Mills, que presentan una mezcla de avena, quinoa y amaranto, registraron un crecimiento interanual del 18% en 2024. Esto pone de manifiesto la disposición de los consumidores a pagar entre un 20 y un 30% más por los granos ancestrales, especialmente cuando se combinan con la certificación orgánica. El cambio en la preferencia de ingredientes también subraya la diversificación de la cadena de suministro. Los precios del trigo aumentaron un 18% a principios de 2024 debido a las disrupciones en las exportaciones del mar Negro. En respuesta, los equipos de aprovisionamiento comenzaron a cubrir su exposición, recurriendo al maíz, el arroz y las legumbres procedentes de una gama geográfica más amplia. Los aperitivos a base de maíz, con una participación de mercado estimada del 28%, se benefician de la producción excedentaria de América del Norte y de una sólida infraestructura de extrusión. Sin embargo, su atractivo está algo limitado entre los consumidores diabéticos y prediabéticos —un mercado cada vez más significativo— debido al índice glucémico de estos aperitivos.

El arroz sigue siendo un ingrediente básico en las formulaciones de Asia-Pacífico, impulsado por la familiaridad cultural y sus atributos sin gluten. Sin embargo, su cultivo intensivo en agua está siendo objeto de escrutinio. Los inversores institucionales centrados en ESG están presionando a las empresas alimentarias para que reduzcan sus emisiones de alcance 3. En 2024, Calbee, el principal productor de aperitivos de Japón, se comprometió a obtener el 30% de su arroz de proyectos piloto de agricultura regenerativa para 2027. Si bien este compromiso podría elevar los costes de materias primas entre un 5 y un 8%, posiciona estratégicamente a la marca entre los consumidores más jóvenes que valoran la gestión medioambiental responsable. Las marcas que utilizan mezclas multigrano —como trigo, avena, lino y chía— pueden proclamar beneficios como "buena fuente de fibra" o "contiene omega-3". Esto evita las complejidades regulatorias de la fortificación, que en muchas jurisdicciones —incluida la FDA— suele exigir notificación previa a la comercialización. La elección de los ingredientes también moldea los procesos de fabricación. Mientras que el trigo y el maíz pueden soportar la mezcla y extrusión de alta cizalla, los granos ancestrales como el teff y el sorgo requieren un manejo más delicado para mantener sus perfiles nutricionales. Esto suele llevar a la adopción de protocolos de cocción híbridos, que secuencian el calentamiento por infrarrojos y por convección para alcanzar los niveles de humedad deseados.

Por categoría: el segmento mejor para usted reduce la brecha

En 2025, los productos convencionales dominaron las ventas con una participación del 76,92%. Sin embargo, el segmento "mejor para usted", con una CAGR proyectada del 8,31% hasta 2031, está en camino de reducir esa brecha. Este cambio pone de manifiesto un dilema estratégico: mientras que los SKU convencionales se benefician de las economías de escala y la simplicidad de ingredientes, lo que genera márgenes absolutos más elevados, sus homólogos "mejor para usted" pueden exigir primas de precio. Estas primas no solo compensan los mayores costes de insumos, sino que también tienen en cuenta su menor vida útil. La cartera de PepsiCo ejemplifica esta tensión: su línea Lay's Baked, posicionada convencionalmente, registra tres veces el volumen unitario de la gama "mejor para usted" Off The Eaten Path. No obstante, gracias a una prima en el precio minorista del 25%, esta última disfruta de una rentabilidad por unidad un 40% superior. Los minoristas están impulsando aún más esta transición, dedicando expositores de cabecera y espacios promocionales a los SKU "mejor para usted". Mediante reducciones de precio temporales, están subvencionando eficazmente las pruebas del producto y reduciendo la brecha de precio premium.

La categoría "mejor para usted" se está diversificando en subsegmentos: sodio reducido, alto contenido proteico, sin gluten, orgánico y sin OGM. Cada subsegmento se dirige a grupos de consumidores distintos con diferentes sensibilidades al precio. Las variantes con sodio reducido, que típicamente disminuyen el contenido de sal entre un 25 y un 30%, atienden a los consumidores hipertensos y se alinean con las iniciativas de reformulación respaldadas por los gobiernos. Sin embargo, enfrentan desafíos en la aceptación del sabor. Las pruebas de cata ciega revelan que solo el 40% de los consumidores puede identificar correctamente los aperitivos con sodio reducido, lo que indica que los beneficios de salud percibidos pueden impulsar la intención de compra más que las diferencias sensoriales. Los aperitivos ricos en proteínas, elaborados frecuentemente con aislado de suero, proteína de guisante o harina de grillo, atraen a los entusiastas del deporte y a los adultos mayores centrados en la preservación muscular. Este segmento demográfico, predominantemente masculino y de mayor poder adquisitivo, permite a las marcas exigir primas superiores al 50% respecto a las opciones convencionales. La certificación orgánica, supervisada por el Programa Orgánico Nacional del Departamento de Agricultura de Estados Unidos en EE. UU. y el Reglamento de Producción Ecológica de la UE 2018/848 en Europa, exige trazabilidad desde la granja hasta el producto terminado. Esta carga de cumplimiento tiende a favorecer a los actores integrados verticalmente, dejando de lado a los productores más pequeños que carecen de la infraestructura de auditoría necesaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el comercio minorista en línea remodela la dinámica de la estantería

En 2025, los supermercados e hipermercados representaron el 54,49% de las ventas totales, actuando como destinos de compra clave donde las compras por impulso constituyen el 60% de las transacciones de aperitivos horneados. Sin embargo, el comercio minorista en línea, con una CAGR del 9,45%, señala un cambio en el mercado a medida que los modelos de suscripción y la publicidad digital dirigida reducen el dominio del espacio físico en estantería. Las tiendas de conveniencia, con una contribución estimada del 20% al volumen, atienden a consumidores con restricciones de tiempo dispuestos a pagar una prima por la proximidad. Su importancia está creciendo en Asia-Pacífico, donde 7-Eleven, FamilyMart y Lawson operan más de 80.000 establecimientos, incorporando cada vez más aperitivos horneados producidos localmente y adaptados a los gustos regionales. Otros canales, como las máquinas expendedoras, el canal de foodservice y las tiendas especializadas, también están ganando terreno. Las máquinas expendedoras, en particular, están resurgiendo gracias a los sistemas de pago sin efectivo y la gestión de inventario habilitada por IoT, que optimizan las operaciones.

El comercio minorista en línea ofrece a las marcas la capacidad de eludir las tarifas de colocación en estantería —que pueden alcanzar hasta USD 50.000 por SKU en las grandes cadenas— y probar formulaciones de nicho sin producciones mínimas. El programa Suscríbete y Ahorra de Amazon, que ofrece descuentos del 15% en entregas recurrentes de aperitivos, ha convertido a alrededor del 8% de los consumidores estadounidenses de aperitivos horneados en suscriptores. Este modelo garantiza ingresos estables, estabiliza la demanda e informa la planificación de la producción. Las plataformas en línea también destacan los SKU de larga cola que las tiendas físicas no pueden almacenar de forma rentable. Por ejemplo, un centro de distribución de Amazon alberga más de 200 variantes de aperitivos horneados, frente a los 40-60 SKU típicos de los grandes supermercados, ampliando el acceso a dietas especiales y sabores regionales. Mientras tanto, el escrutinio regulatorio se está intensificando. La Ley de Servicios Digitales de la UE, vigente desde 2024, exige que los mercados en línea verifiquen los registros de operadores de empresas alimentarias para los vendedores de terceros, reduciendo los productos falsificados y de calidad inferior mediante la eliminación de los vendedores no registrados.

Análisis geográfico

En 2025, Asia-Pacífico representó el 35,23% del consumo mundial, liderado por China, India y el Sudeste Asiático. Aquí, el aumento de los ingresos y una mayor conciencia de la salud han desplazado las preferencias de los formatos fritos a los horneados. China se centra en las ciudades de nivel 1 y nivel 2, aprovechando sus elevados ingresos disponibles y la profundización de la penetración minorista. Mientras tanto, en India, las empresas locales ITC y Parle están ganando terreno al ofrecer packs de 10-20 gramos a precios inferiores a los de sus contrapartes multinacionales, atendiendo al presupuesto anual medio destinado a aperitivos envasados. En Indonesia y Malasia, la certificación halal es primordial, lo que impulsa inversiones en líneas de producción dedicadas que cumplen con los estándares de organizaciones como MUI y CICOT. Japón y Corea del Sur están apostando por la premiumización, ejemplificada por los palillos Jagabee de alto precio de Calbee, que destacan la producción artesanal.

América del Norte está en camino de registrar una tasa de crecimiento CAGR del 8,12% hasta 2031, impulsada por el cambio hacia opciones más saludables, el auge del comercio electrónico y las regulaciones sobre acrilamida que favorecen el aprovisionamiento transparente. En Estados Unidos, los productos sin gluten, cetogénicos y de origen vegetal han experimentado un fuerte repunte, representando ahora una parte significativa de las ventas minoristas, un salto desde el 14% en 2020. Mientras que Canadá registra un crecimiento moderado por el auge de las marcas propias, lo que presiona a las empresas de marca a enfatizar las declaraciones de sostenibilidad que resuenan entre los consumidores con conciencia medioambiental. En México, las arraigadas preferencias de sabor y la sensibilidad al precio en los hogares contribuyen a un elevado consumo per cápita de aperitivos.

Europa enfrenta un doble desafío: regulaciones estrictas que elevan los costes de cumplimiento y que, al mismo tiempo, protegen a los actores consolidados. La iniciativa De la Granja a la Mesa de la UE tiene como objetivo que el 25% de las tierras agrícolas sean ecológicas para 2030. Esta ambición ya ha impulsado los precios del trigo ecológico en un 35%, comprimiendo los márgenes de las marcas que carecen de contratos a largo plazo. Alemania y el Reino Unido dominan los volúmenes europeos, aunque el Reino Unido se enfrenta a los aranceles post-Brexit, que encarecen los costes de importación entre un 8 y un 12% y empujan a las empresas hacia el acercamiento de la producción. Mientras que Francia e Italia se inclinan por los productos con identidad territorial específica, España y Polonia están emergiendo como potencias manufactureras, aprovechando los menores costes laborales y los incentivos de la UE para atraer inversiones. América del Sur y Oriente Medio y África, que juntos representan el 15% de la demanda mundial, enfrentan desafíos. Las fluctuaciones cambiarias, las deficiencias en infraestructura y las limitadas instalaciones de cadena de frío obstaculizan la entrada de productos horneados premium, haciendo del precio el factor de compra dominante en estos mercados.

Panorama competitivo

El mercado de aperitivos salados horneados es altamente competitivo, con gigantes alimentarios globales, marcas regionales en rápido crecimiento y startups especializadas en salud que compiten por la fidelidad del consumidor. Los grandes actores consolidados como PepsiCo, Mondelez International y General Mills dominan el mercado con sus extensas carteras de marcas, sólidas redes de distribución minorista y significativos presupuestos de marketing. Estas empresas se centran en la innovación de productos, ofreciendo versiones más saludables de los aperitivos clásicos (por ejemplo, Lay's Gourmet y Off The Eaten Path de PepsiCo), experimentando con sabores para atender a paladares diversos (por ejemplo, el lanzamiento de Red Rock Deli en India) y aprovechando los datos y la IA para optimizar el desarrollo de productos. Además, utilizan estrategias de marketing omnicanal, incluida una fuerte presencia en el comercio electrónico y el comercio rápido, para impulsar las ventas y mantener su liderazgo en el mercado.

Los actores más pequeños y medianos, junto con las marcas desafiantes como HIPPEAS y Biena Snacks, así como las marcas propias de los supermercados, se dirigen a segmentos de nicho como los aperitivos de origen vegetal, sin gluten y ricos en proteínas. Estos actores suelen tener éxito al centrarse en el marketing transparente, el envasado sostenible y el aprovechamiento de los modelos de venta directa al consumidor (D2C) y el comercio electrónico para atraer a los consumidores orientados al bienestar, especialmente los millennials y la Generación Z. Los actores regionales también desempeñan un papel importante, especialmente en el mercado de Asia-Pacífico, al introducir sabores localizados y adaptarse a los patrones de consumo de aperitivos regionales. Su crecimiento suele estar impulsado por las capacidades de fabricación local y la expansión de la infraestructura de comercio minorista moderno.

El mercado se caracteriza por una innovación constante en sabores, texturas e ingredientes, a medida que las empresas se esfuerzan por reducir la diferencia sensorial con los aperitivos fritos y satisfacer la creciente demanda de productos más saludables y de "etiqueta limpia". A pesar de las oportunidades de crecimiento, la intensa competencia y el desafío de replicar el sabor y la sensación en boca de los aperitivos fritos exigen una innovación continua y sólida para la diferenciación de marca. Las empresas deben mantenerse ágiles y receptivas a las cambiantes preferencias de los consumidores para sostener su ventaja competitiva en este dinámico mercado.

Líderes de la industria de aperitivos salados horneados

The Kelloggs Company

PepsiCo Inc.

Mondelez International

Campbell Soup Company

Calbee Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: PepsiCo anunció una inversión de USD 150 millones para ampliar su capacidad de producción de aperitivos horneados en Texas, incorporando 2 líneas de cocción por infrarrojos híbridas capaces de procesar 12.000 kilogramos por hora. La instalación se centrará en los SKU multigrano y de origen vegetal, dirigiéndose al segmento mejor para usted.

- Noviembre de 2024: Kellanova completó la adquisición de una participación de control en un fabricante brasileño de aperitivos por USD 85 millones, asegurando el acceso a las redes de distribución sudamericanas y el aprovisionamiento local de ingredientes, lo que reduce la exposición a la volatilidad cambiaria.

- Octubre de 2024: Mondelez International lanzó Ritz Crisp and Thins en 12 mercados europeos, con las variedades sriracha-lima y miso-sésamo formuladas con un 30% menos de sodio que los crackers convencionales. El producto logró distribución en 18.000 tiendas en un plazo de 3 meses.

- Septiembre de 2024: General Mills se asoció con un consorcio de agricultura regenerativa para obtener el 25% de su suministro de avena de granjas con huella de carbono negativa para 2027, un compromiso que se alinea con el posicionamiento de su marca Cascadian Farm y se dirige a los consumidores que priorizan la gestión medioambiental responsable.

Alcance del informe global del mercado de aperitivos salados horneados

El mercado global de aperitivos salados horneados se clasifica de forma diversa por tipo de producto en chips de patata, aperitivos extruidos, palomitas de maíz, galletas saladas, pretzels y chips de tortilla. Por canal de distribución, el mercado se segmenta en supermercado/hipermercado, tiendas de conveniencia, tiendas especializadas, tiendas en línea y otros. Asimismo, el mercado se segmenta según las regiones geográficas.

| Chips horneados |

| Galletas saladas y crackers |

| Pretzels |

| Aperitivos extruidos |

| Palomitas de maíz |

| Chips de tortilla |

| Otros |

| Trigo |

| Maíz |

| Arroz |

| Multigrano |

| Otros |

| Convencional |

| Mejor para usted/orientado a la salud |

| Supermercados/hipermercados |

| Tiendas de conveniencia |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de producto | Chips horneados | |

| Galletas saladas y crackers | ||

| Pretzels | ||

| Aperitivos extruidos | ||

| Palomitas de maíz | ||

| Chips de tortilla | ||

| Otros | ||

| Base de ingredientes | Trigo | |

| Maíz | ||

| Arroz | ||

| Multigrano | ||

| Otros | ||

| Categoría | Convencional | |

| Mejor para usted/orientado a la salud | ||

| Canal de distribución | Supermercados/hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de aperitivos salados horneados en 2026?

El tamaño del mercado de aperitivos salados horneados se sitúa en USD 58.390 millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los aperitivos salados horneados hasta 2031?

Se proyecta que la categoría se expanda a una CAGR del 6,35% para alcanzar USD 79.430 millones en 2031.

¿Qué tipo de producto está creciendo más rápidamente dentro de los aperitivos salados horneados?

Las galletas saladas y los crackers avanzan a una CAGR del 7,46%, superando a los chips horneados.

¿Qué región registrará el mayor crecimiento?

América del Norte está en camino de registrar la CAGR regional más alta del 8,12% hasta 2031.

¿Qué importancia tiene el comercio minorista en línea para las ventas de aperitivos horneados?

Los canales en línea representan el 12,28% de las ventas de 2025 y crecen a una CAGR del 9,45%, impulsados por las suscripciones y las plataformas de venta directa al consumidor.

¿Qué tecnología está mejorando la eficiencia energética en la producción de aperitivos horneados?

Los hornos de infrarrojos híbridos reducen el consumo energético en un 30% al tiempo que ofrecen texturas similares a las de los aperitivos fritos, ayudando a las marcas a cumplir sus objetivos de sostenibilidad.

Última actualización de la página el: