Tamaño y Participación del Mercado de Snacks Salados de Pakistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

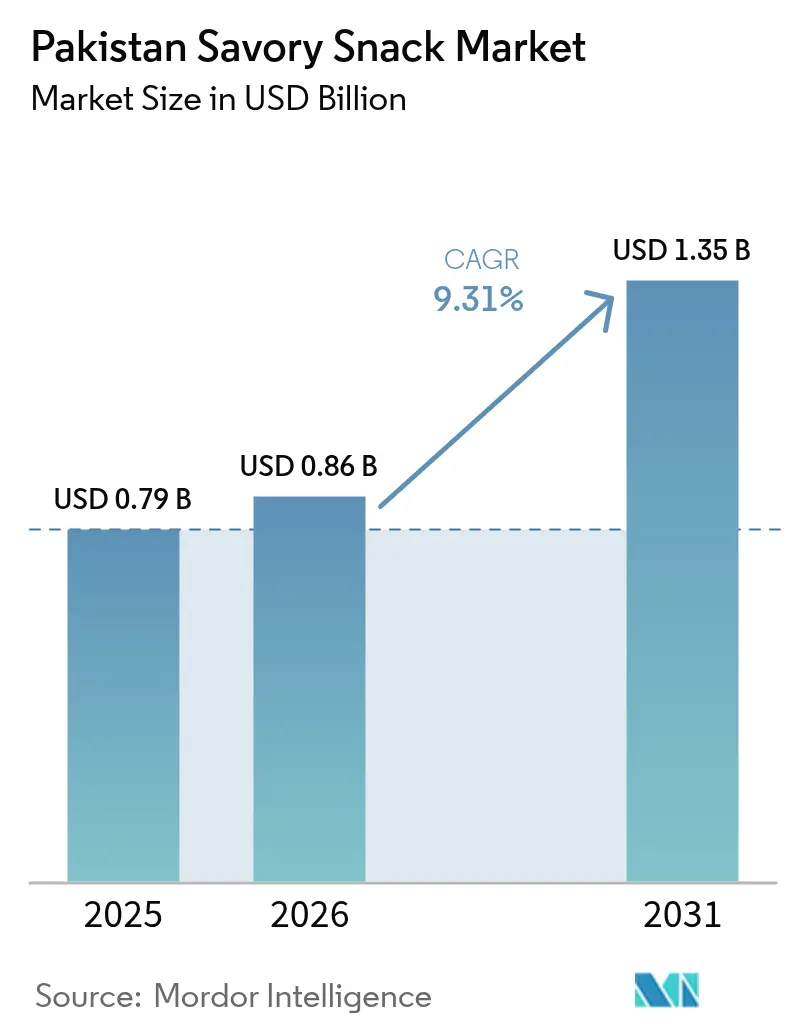

| Tamaño del mercado en el año base (2025) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snacks Salados de Pakistán por Mordor Intelligence

El tamaño del mercado de snacks salados de Pakistán fue valorado en USD 0,79 mil millones en 2025 y se estima que crecerá desde USD 0,86 mil millones en 2026 hasta alcanzar USD 1,35 mil millones en 2031, a una CAGR del 9,31% durante el período de pronóstico (2026-2031). El mercado experimenta un crecimiento significativo a medida que las poblaciones urbanas adoptan estilos de vida modernos, con consumidores que se benefician del aumento del poder adquisitivo y de la evolución de las preferencias alimentarias. Los consumidores jóvenes, en particular, impulsan la expansión del mercado a través de su demanda de snacks convenientes para consumir en cualquier momento, que combinan exitosamente conceptos internacionales de snacking con las preferencias de sabor tradicionales pakistaníes. Los participantes del mercado responden a estas tendencias introduciendo perfiles de sabor innovadores y productos nutricionalmente mejorados, al tiempo que aprovechan las plataformas de comercio rápido para mejorar la accesibilidad a los productos. La estructura del mercado mantiene una combinación equilibrada de fabricantes internacionales y locales, creando un entorno competitivo dinámico. Adicionalmente, la Autoridad de Normas y Control de Calidad de Pakistán (PSQCA) ha fortalecido su marco regulatorio, obligando a los fabricantes a invertir en instalaciones de producción avanzadas y a desarrollar estrategias de posicionamiento de mercado diferenciadas para cumplir con estándares de calidad más elevados [1]Fuente: Autoridad de Normas y Control de Calidad de Pakistán, "Informe Anual PSQCA 2025," psqca.gov.pk .

Conclusiones Clave del Informe

- Por tipo de producto, los chips y snacks a base de crisps representaron el 35,22% de la participación del mercado de snacks salados de Pakistán en 2025, mientras que los snacks extruidos y expandidos tienen un pronóstico de expansión a una CAGR del 10,08% hasta 2031.

- Por perfil de sabor, las variantes con sabor capturaron el 62,94% del tamaño del mercado de snacks salados de Pakistán en 2025; se proyecta que el mismo segmento crezca a una CAGR del 10,08% entre 2026 y 2031.

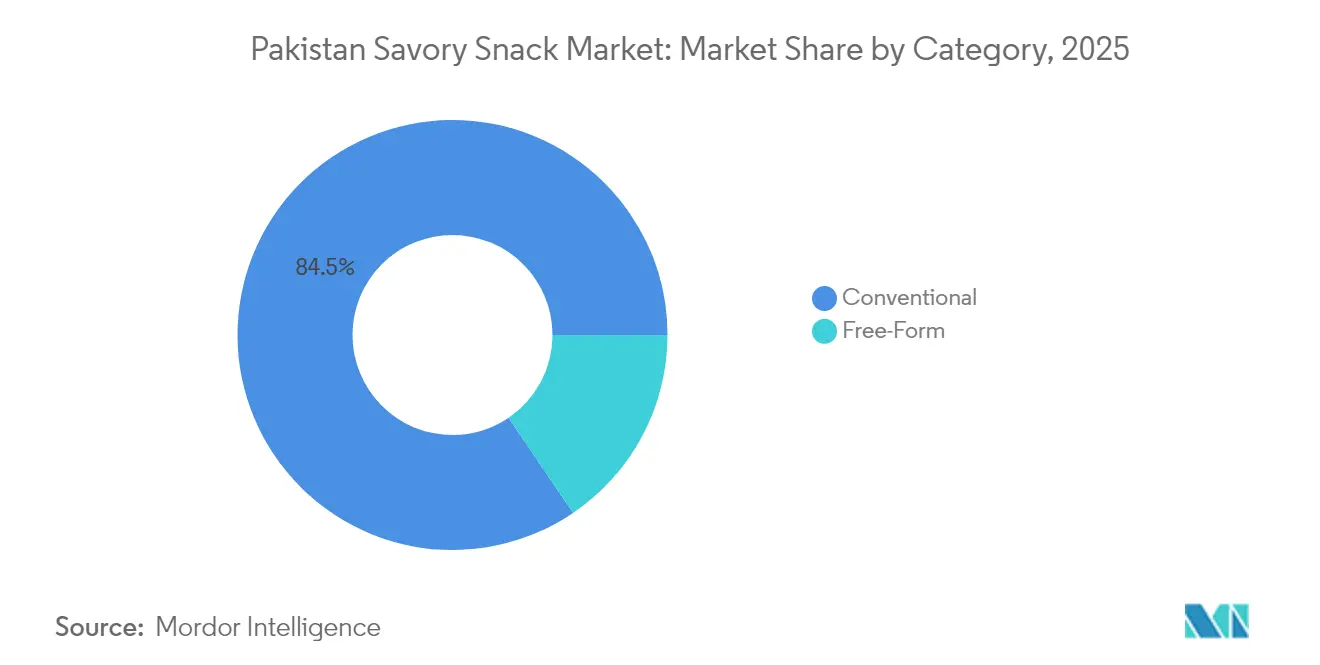

- Por categoría, los productos convencionales representaron el 84,48% de la participación en ingresos en 2025, mientras que los snacks free-form registran la CAGR más rápida del 10,19% hasta 2031.

- Por canal de distribución, las tiendas de conveniencia y abarrotes representaron el 53,48% de las ventas de 2025; los minoristas en línea registran la CAGR más alta del 10,01% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Snacks Salados de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y estilos de vida ocupados que incrementan la demanda de snacks convenientes | +2.1% | Nacional, con ganancias tempranas en Karachi, Lahore, Islamabad | Mediano plazo (2-4 años) |

| Crecimiento en las tendencias de consumo de alimentos para llevar | +1.8% | Centros urbanos, con expansión a ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Innovación de sabores, incluyendo variedades fusión y locales | +1.5% | Nacional, con preferencias de sabor regionales | Mediano plazo (2-4 años) |

| Inversión de la industria en snacks fortificados y más saludables | +1.2% | Segmentos urbanos de alto poder adquisitivo, demografía con conciencia de salud | Largo plazo (≥ 4 años) |

| Surgimiento de formatos de empaque aptos para microondas y listos para comer | +0.9% | Hogares urbanos, profesionales en activo | Mediano plazo (2-4 años) |

| Incremento del comercio digital y ventas de snacks en línea | +1.8% | Áreas metropolitanas, con expansión a ciudades más pequeñas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Estilos de Vida Ocupados que Incrementan la Demanda de Snacks Convenientes

La creciente población urbana de Pakistán está transformando los patrones de consumo, particularmente en las áreas metropolitanas donde los alimentos snacks envasados ganan una aceptación creciente. Los indicadores económicos del país demuestran un impulso positivo, fortaleciendo el poder adquisitivo de los consumidores urbanos y apoyando las preferencias por productos premium. La transición de familias extensas a familias nucleares reduce las prácticas tradicionales de cocina en el hogar e incrementa la demanda de opciones convenientes listas para comer. El creciente número de mujeres trabajadoras en las áreas urbanas influye en los hábitos de snacking, ya que las limitaciones de tiempo llevan a los consumidores a elegir alternativas convenientes en lugar de la preparación tradicional de comidas. Si bien esta tendencia de urbanización refleja patrones globales, el mercado de Pakistán combina de manera única las preferencias de sabor locales con el envasado moderno. Esta transformación se extiende más allá de las principales ciudades hacia los centros urbanos de segundo nivel, apoyada por la mejora de la infraestructura y el desarrollo del comercio minorista moderno.

Crecimiento en las Tendencias de Consumo de Alimentos para Llevar

La transformación de las rutinas diarias y los patrones de trabajo en Pakistán está reformulando fundamentalmente los comportamientos de snacking, con consumidores que se inclinan cada vez más hacia opciones de alimentos portátiles y convenientes. La expansión de las jornadas laborales y los prolongados períodos de desplazamiento en las principales áreas metropolitanas ha creado múltiples ocasiones de snacking a lo largo del día, yendo más allá de los horarios de comida convencionales. Las instituciones educativas y los entornos corporativos han surgido como puntos de consumo significativos, impulsando la demanda del mercado de soluciones de empaque en porciones individuales que minimizan el desorden y mantienen la conveniencia. Los formatos de empaque de una sola porción y resellables han ganado una tracción de mercado sustancial, particularmente porque abordan el desafío de preservar la frescura del producto en las exigentes condiciones climáticas de Pakistán. La integración de soluciones de pago digital, incluyendo Easypaisa y JazzCash, ha simplificado los procesos de compra en los puntos de venta minorista modernos y ubicaciones de máquinas expendedoras, mientras que las plataformas de entrega de alimentos han expandido el mercado posicionando los snacks tanto como complementos de comidas como pedidos independientes durante ventanas de consumo no tradicionales.

Innovación de Sabores, Incluyendo Variedades Fusión y Locales

La innovación de sabores continúa impulsando la diferenciación en el mercado de snacks de Pakistán, donde las preferencias de sabor tradicionales se combinan con influencias culinarias globales. Los fabricantes locales aprovechan su profundo conocimiento de los perfiles de especias regionales para desarrollar variantes de productos que se alinean con las preferencias provinciales diferenciadas: desde los perfiles de sabor ácido preferidos por los consumidores en Punjab hasta las opciones más picantes favorecidas por quienes se encuentran en Sindh. La asociación estratégica entre Symrise y Shan Foods, establecida en septiembre de 2024, ejemplifica esta evolución del mercado a través de su instalación de mezcla de polvos, que se enfoca en el segmento del mercado de snacks salados en expansión de Pakistán con capacidades de desarrollo de sabores localizados. Los productos que incorporan elementos internacionales como queso, barbacoa y condimentos de inspiración asiática atraen cada vez más a los segmentos de consumidores más jóvenes, al tiempo que mantienen sabores base familiares que resuenan con el mercado más amplio. El ciclo de innovación continúa acelerándose a medida que las marcas compiten activamente por la presencia en los puntos de venta, con la variedad de sabores emergiendo como un diferenciador crucial frente a los snacks sueltos tradicionales comúnmente encontrados en las tiendas kiryana.

Inversión de la Industria en Snacks Fortificados y Más Saludables

El creciente conocimiento sobre la salud impulsa el crecimiento del mercado, particularmente entre los consumidores urbanos y educados que pagan precios premium por productos nutricionalmente mejorados. Los fabricantes incorporan proteínas, fibra y micronutrientes en los snacks tradicionales mientras reducen el sodio y los aditivos artificiales. Las campañas gubernamentales de nutrición y el aumento de los costos de atención médica fomentan las elecciones dietéticas preventivas. Las empresas locales, como Shan Foods, se expanden más allá de sus líneas de productos tradicionales hacia categorías enfocadas en la salud, incluyendo productos como las avenas saludables Oatsom. Las empresas internacionales utilizan sus capacidades de investigación para desarrollar productos fortificados que aborden las deficiencias nutricionales pakistaníes, específicamente la suplementación de hierro y vitamina D. Este posicionamiento orientado a la salud se vuelve crucial a medida que las regulaciones sobre declaraciones de propiedades saludables se desarrollan y la comprensión de los alimentos funcionales por parte de los consumidores urbanos aumenta. La transformación del mercado refleja un cambio social más amplio hacia la atención médica preventiva, con consumidores que buscan activamente productos que se alineen con sus objetivos de bienestar. Las empresas que integran exitosamente los beneficios para la salud en sus ofertas de productos mientras mantienen el sabor y la conveniencia están bien posicionadas para capturar este creciente segmento de consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud de los consumidores sobre snacks procesados y de alto contenido calórico | -1.4% | Segmentos urbanos educados, demografía con conciencia de salud | Mediano plazo (2-4 años) |

| Límites de alergias y restricciones dietéticas para snacks a base de nueces y trigo | -0.8% | Nacional, con mayor concienciación en áreas urbanas | Largo plazo (≥ 4 años) |

| Desafíos de control de calidad y estandarización | -1.1% | Nacional, afectando el potencial de exportación | Corto plazo (≤ 2 años) |

| Productos falsificados o de calidad inferior que impactan la credibilidad del mercado | -0.9% | Mercados rurales y semiurbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud de los Consumidores sobre Snacks Procesados y de Alto Contenido Calórico

La creciente conciencia sobre la salud entre los consumidores pakistaníes continúa influyendo en las categorías tradicionales de snacks de alto contenido calórico, a medida que las tasas de diabetes y obesidad aumentan entre las poblaciones urbanas. Los profesionales médicos y los expertos en nutrición enfatizan constantemente las posibles implicaciones para la salud asociadas con las grasas trans, el alto contenido de sodio y los conservantes artificiales presentes en los snacks procesados. Esta mayor concienciación es particularmente evidente entre los segmentos de consumidores educados y de alto poder adquisitivo, quienes examinan cuidadosamente las etiquetas de ingredientes y buscan activamente alternativas a los productos fritos convencionales. El mercado experimenta una presión adicional a medida que los hallazgos de investigación internacional sobre salud reciben una cobertura extensa en los canales de medios locales, fomentando preocupaciones sobre ingredientes específicos y métodos de procesamiento. Sin embargo, estas preferencias cambiantes de los consumidores impulsan la innovación de productos hacia formulaciones más saludables, creando oportunidades sustanciales para los fabricantes que logren desarrollar alternativas nutritivas mientras preservan los elementos de sabor auténtico profundamente arraigados en las tradiciones culinarias locales.

Desafíos de Control de Calidad y Estandarización

El panorama de fabricación fragmentado en Pakistán presenta importantes desafíos de control de calidad que erosionan la confianza del consumidor y crean barreras para ingresar a los mercados internacionales premium. La Autoridad de Normas y Control de Calidad de Pakistán (PSQCA) opera con recursos limitados, lo que dificulta el monitoreo y la aplicación efectiva del cumplimiento entre miles de productores de pequeña escala. Esto resulta en inconsistencias de calidad que dañan la fiabilidad del producto en el mercado. Las brechas de infraestructura del país, particularmente la falta de instalaciones adecuadas de almacenamiento y transporte con control de temperatura, impactan directamente la consistencia del producto y su vida útil. Esto es especialmente problemático para los productos de snacks que contienen ingredientes sensibles como aceites y grasas. Cuando los fabricantes intentan expandir sus redes de distribución más allá de los mercados locales, estas variaciones de calidad se vuelven cada vez más evidentes para los consumidores que exigen estándares de producto consistentes. La situación se complica aún más por los materiales de empaque de calidad inferior que no brindan una protección adecuada, lo que lleva al deterioro prematuro del producto. Estos problemas de calidad en última instancia resultan en experiencias deficientes para el consumidor, disminuyendo la lealtad a la marca y reduciendo la probabilidad de compras repetidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Chips Impulsan el Volumen, los Formatos Extruidos Capturan el Crecimiento

Los chips y snacks a base de crisps dominan el mercado pakistaní de snacks con una participación de mercado sustancial del 35,22% en 2025. Esta significativa presencia en el mercado refleja la arraigada preferencia del consumidor por los productos a base de papa, que se alinea naturalmente con los patrones de consumo de alimentos fritos tradicionales del país. La categoría mantiene su sólida posición gracias a cadenas de suministro bien establecidas, procesos de fabricación perfeccionados a lo largo de décadas, y un atractivo consistente que trasciende grupos de edad, niveles de ingresos y regiones geográficas.

El segmento de snacks extruidos y expandidos demuestra un notable potencial de crecimiento, avanzando a una CAGR del 10,08% hasta 2031. Este crecimiento se deriva de la capacidad de los fabricantes para crear perfiles de textura innovadores, mantener la frescura del producto durante períodos prolongados e implementar métodos de producción flexibles que acomodan diversas combinaciones de sabores. El mercado también observa una participación creciente de consumidores con conciencia de salud que se inclinan hacia nueces, semillas y mezclas de frutos secos como alternativas ricas en proteínas a los snacks convencionales. Adicionalmente, el segmento de palomitas de maíz continúa expandiendo su presencia en el mercado aprovechando asociaciones estratégicas con cines y capitalizando la creciente demanda de formatos de conveniencia listos para comer.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Perfil de Sabor: Las Variantes con Especias Dominan las Preferencias del Consumidor

Los chips y snacks a base de crisps dominan el mercado pakistaní de snacks con una participación de mercado sustancial del 35,22% en 2025. Esta significativa presencia en el mercado refleja la arraigada preferencia del consumidor por los productos a base de papa, que se alinea naturalmente con los patrones de consumo de alimentos fritos tradicionales del país. La categoría mantiene su sólida posición gracias a cadenas de suministro bien establecidas, procesos de fabricación perfeccionados a lo largo de años de experiencia en la industria, y un atractivo consistente que resuena entre varios grupos de edad y segmentos de ingresos.

El segmento de snacks extruidos y expandidos demuestra un notable potencial de crecimiento, avanzando a una CAGR del 10,08% hasta 2031. Esta trayectoria de crecimiento está respaldada por la innovación continua en texturas de productos, mayor estabilidad en estantes y procesos de fabricación que acomodan diversos perfiles de sabor. El mercado también observa una participación creciente de consumidores con conciencia de salud que se inclinan hacia nueces, semillas y mezclas de frutos secos como alternativas ricas en proteínas a los snacks convencionales. Mientras tanto, el segmento de palomitas de maíz continúa expandiendo su presencia en el mercado aprovechando asociaciones estratégicas con cines y capitalizando la creciente demanda de formatos de conveniencia listos para comer.

Por Categoría: Los Productos Convencionales Mantienen el Dominio a Pesar del Crecimiento de los Free-Form

Los snacks convencionales mantienen una participación de mercado dominante del 84,48% en 2025, reflejando décadas de inversión en capacidades de fabricación y experiencia en producción. Estos formatos tradicionales se benefician de cadenas de suministro bien establecidas, economías de escala en producción y una profunda familiaridad del consumidor con las ofertas de productos estándar. La eficiencia operativa de la infraestructura de fabricación existente, combinada con redes de distribución optimizadas, permite a las empresas mantener precios competitivos al tiempo que garantizan una calidad de producto consistente en producciones a gran escala.

Los productos free-form, aunque actualmente ocupan un segmento de mercado más pequeño, demuestran un notable potencial de crecimiento con una CAGR proyectada del 10,19% hasta 2031. Esta trayectoria de crecimiento está impulsada por la evolución de las preferencias del consumidor hacia experiencias de snacking premium. Los consumidores demuestran cada vez más disposición a pagar precios premium por productos que ofrecen experiencias de textura únicas, características artesanales auténticas y formatos de presentación innovadores. Este cambio en el comportamiento del consumidor ha creado oportunidades para que los fabricantes exploren el desarrollo creativo de productos y capitalicen la creciente demanda de opciones de snacking diferenciadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Dominio del Comercio Minorista Tradicional Enfrenta la Disrupción Digital

Las tiendas de conveniencia y abarrotes dominan el panorama minorista de Pakistán con una participación de mercado sustancial del 53,48% en 2025, destacando la influencia inquebrantable de las tiendas kiryana y los formatos minoristas tradicionales. Estos establecimientos continúan sirviendo como los principales destinos de compra para los consumidores pakistaníes en áreas urbanas y rurales. El éxito de estas tiendas tradicionales radica en su ubicación estratégica dentro de los barrios residenciales, los acuerdos de crédito bien establecidos con los clientes habituales y los sistemas de pago adaptables que acomodan eficazmente los patrones de ingresos variables de los hogares locales.

Se espera que el segmento de comercio minorista en línea crezca a una CAGR del 10,01% hasta 2031, convirtiéndolo en el canal de distribución de más rápido crecimiento. Este crecimiento está impulsado por el aumento de la penetración de teléfonos inteligentes, la mejora de la infraestructura logística y la expansión de las plataformas de comercio rápido en Pakistán. Estas plataformas han cambiado los patrones de compra al ofrecer entregas en menos de 30 minutos, atrayendo particularmente a los consumidores urbanos. El mercado de comercio electrónico de Pakistán continúa expandiéndose, respaldado por 87,4 millones de suscriptores de internet y una cobertura de banda ancha móvil en aumento. Si bien el 95% de las transacciones siguen siendo contra entrega, las soluciones de pago digital como Raast están ganando terreno en el mercado.

Análisis Geográfico

El mercado de snacks salados en Pakistán se concentra en las áreas urbanas, siendo las provincias de Punjab y Sindh los principales centros de consumo. En 2024, las áreas urbanas comprendían el 38,36% de la población total de Pakistán, con una tasa de crecimiento urbano anual del 2,36%. El dominio del mercado de estas provincias se atribuye a su infraestructura industrial, los mayores ingresos disponibles y los centros de población concentrados. Ciudades como Karachi y Lahore sirven como principales centros de consumo debido a sus redes minoristas establecidas y las diversas preferencias de los consumidores. Las empresas típicamente utilizan estas áreas metropolitanas para probar productos nuevos y premium antes de expandirse a mercados más pequeños. Si bien los consumidores urbanos muestran una preferencia por los snacks envasados, los consumidores rurales mantienen una fuerte preferencia por los snacks sueltos tradicionales y las opciones caseras, aunque esta distinción está disminuyendo a medida que las redes minoristas se expanden hacia las regiones rurales.

Las preferencias de sabor únicas de cada provincia crean oportunidades de mercado diferenciadas que influyen en cómo las empresas desarrollan y comercializan sus productos. El mercado de Punjab responde bien a los sabores ácidos estilo chat que incorporan ingredientes como amchur, tamarindo y ácido cítrico. Mientras tanto, los consumidores de Sindh aprecian las opciones más picantes que se alinean con sus métodos de cocina tradicionales. El mercado muestra un prometedor potencial de crecimiento en Khyber Pakhtunkhwa y Baluchistán, donde la urbanización está aumentando la aceptación de alimentos envasados, a pesar de los desafíos en infraestructura y poder adquisitivo del consumidor. Las empresas están ahora apuntando activamente a las ciudades de segundo nivel que experimentan crecimiento económico, reconociendo las ventajas de establecer una presencia temprana en el mercado antes de que la competencia se intensifique. Las regiones fronterizas cercanas a Afganistán e Irán presentan dinámicas de mercado únicas, donde las redes de comercio informal influyen en el desempeño de los productos de marca. Las empresas están encontrando éxito en los mercados de Oriente Medio, particularmente en Arabia Saudita y los Emiratos Árabes Unidos, aprovechando los estándares de certificación halal de Pakistán y las similitudes culturales. El apoyo del gobierno a la expansión internacional es evidente a través de iniciativas como la participación de la Autoridad de Desarrollo Comercial de Pakistán en Gulfood Manufacturing 2024 en Dubái. Esta exposición internacional aporta beneficios adicionales al mercado doméstico, ya que las empresas mejoran sus estándares de calidad y empaque para cumplir con los requisitos de exportación, mejorando en última instancia las ofertas de productos en todas las regiones.

Panorama regulatorio

Los fabricantes de snacks salados de Pakistán operan bajo un marco de seguridad alimentaria dividido, moldeado por la 18ª Enmienda Constitucional, con la aplicación gestionada principalmente a nivel provincial (por ejemplo, la Punjab Food Authority y la Khyber Pakhtunkhwa Food Safety and Halal Food Authority), junto con la coordinación federal en materia de importaciones y política SPS a través del Ministerio de Seguridad Alimentaria Nacional e Investigación (MNFSR). Para los snacks envasados, esto suele traducirse en vías provinciales de licencias y registro de productos (como el Certificado de Registro de Producto de la Punjab Food Authority, respaldado por muestreo y análisis de laboratorio), además de los requisitos federales para ingredientes y materiales importados.

Las normas y la evaluación de conformidad están ancladas por la Pakistan Standards and Quality Control Authority (PSQCA), que emite las Normas de Pakistán en la división de agricultura y alimentos y respalda el cumplimiento mediante sus capacidades de ensayo. Una señal política notable llegó en enero de 2025, cuando el gabinete federal aprobó en principio un proyecto de ley para establecer una Autoridad Reguladora Nacional de Seguridad Alimentaria y Sanidad Animal y Vegetal, orientada a alinear los controles sanitarios y fitosanitarios con los requisitos del comercio mundial. Esto es particularmente relevante para los productores de snacks que buscan escalar más allá de los mercados provinciales y desarrollar canales de exportación.

Panorama Competitivo

El mercado de snacks salados de Pakistán presenta una combinación equilibrada de actores, donde los gigantes mundiales y las marcas locales compiten por la atención del consumidor. PepsiCo ocupa una sólida posición con su diversa oferta de snacks, mientras que Unilever Pakistan aprovecha sus sólidos canales de distribución y su experiencia en marcas en diversas categorías de productos. Los actores locales como Kolson Foods, United Snacks y SnackCity de Ismail Industries continúan prosperando gracias a su comprensión de los gustos locales, el mantenimiento de operaciones rentables y la rápida adaptación de sus productos para satisfacer las cambiantes necesidades de los consumidores.

Los actores de la industria están fortaleciendo sus posiciones de mercado mediante inversiones en instalaciones de fabricación, desarrollo de nuevos sabores y ampliación de las redes de distribución. La adopción de nuevas tecnologías se ha vuelto crucial para el éxito empresarial, ya que las empresas implementan líneas de producción modernas, sistemas de calidad mejorados y soluciones de marketing digital para mejorar la eficiencia y las conexiones con los consumidores. Un ejemplo notable es la asociación entre Symrise y Shan Foods, que estableció una instalación avanzada de mezcla de polvos para atender tanto a los mercados locales como internacionales.

El mercado presenta potencial de crecimiento en los segmentos orientados a la salud, las ofertas de productos premium y los canales de venta digital, aunque las empresas tradicionales encuentran dificultades para adaptarse a estas nuevas demandas. Cumplir con los requisitos de la Autoridad de Normas y Control de Calidad de Pakistán (PSQCA) representa desafíos para las empresas más pequeñas, al tiempo que otorga una ventaja competitiva a las empresas establecidas con sistemas de calidad y certificaciones adecuados.

Líderes de la Industria de Snacks Salados de Pakistán

PepsiCo Inc.

Ismail Industries Ltd.

United Snacks (Pvt) Ltd.

Kolson Foods

Capital Foods (Pvt) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El desarrollo de productos orientados a la exportación y la ampliación de capacidad respaldada por infraestructura destacan como áreas de oportunidad, a medida que los alimentos procesados reciben más atención en la actividad comercial. En junio de 2026, el acercamiento del sector alimentario de Pakistán con importadores chinos en el marco de la segunda fase del CPEC puso de relieve el interés comercial en categorías de valor añadido, incluidas las patatas fritas y los snacks a base de maíz, reforzando el espacio en blanco para los fabricantes capaces de ofrecer calidad constante, posicionamiento halal y envasado listo para exportación.

La localización de la cadena de suministro y la modernización basada en el cumplimiento normativo también favorecen la diferenciación en un mercado donde el control de calidad y la estandarización siguen siendo desiguales. PepsiCo Pakistan y Kerry establecieron capacidad de fabricación local de aromatizantes junto con Far Eastern Impex en Karachi (febrero de 2025), lo que respalda ciclos de reformulación más rápidos y reduce la dependencia de sazonadores importados, algo relevante para las variantes saborizadas que dominan el consumo. Paralelamente, la evolución de los debates políticos en torno a la digitalización fiscal y de cumplimiento (incluidas las consultas sobre un Impuesto Federal al Consumo diferenciado vinculado a atributos nutricionales, y otras iniciativas más amplias de reforma regulatoria, como las propuestas del CCoRR en julio de 2026) configuran el entorno para la disciplina en el etiquetado nutricional y para formulaciones mejor documentadas.

Desarrollos recientes del sector

- Mayo de 2026: PACRA destacó el aumento de capacidad de Ismail Industries Limited a 316,416 MT para el FY25, frente a 298,356 MT en el FY24. La mayor capacidad respalda una cobertura más amplia de SKU y una presencia más sólida en el comercio moderno y los canales en línea.

- Febrero de 2025: PepsiCo Pakistan inauguró una instalación local de producción de aromatizantes en colaboración con Kerry y Far Eastern Impex. La instalación fortalece el abastecimiento local de sazonadores para carteras de snacks salados y mejora la resiliencia del suministro ante la volatilidad de insumos importados.

- Octubre de 2024: los accionistas de Ismail Industries Limited aprobaron una inversión de hasta USD 10 millones para establecer Bisconni Middle East Manufacturing LLC en Abu Dabi, EAU. La huella de fabricación en el extranjero diversifica los canales de exportación y amplía las economías de escala para los alimentos envasados de origen pakistaní.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los snacks salados vendidos en Pakistán, contabilizados como productos envasados y listos para consumir, de sabor principalmente salado o picante, adquiridos para consumo en el hogar o fuera de él.

Exclusiones del alcance: se excluyen los snacks dulces y los postres, y también se excluyen los alimentos frescos preparados por encargo vendidos únicamente a través de servicios de restauración cuando no se venden como productos envasados.

Descripción general de la segmentación

- Por Tipo de Producto

- Chips y Snacks a Base de Crisps

- Nueces, Semillas y Mezclas de Frutos Secos

- Pretzels

- Snacks de Palomitas de Maíz

- Snacks de Carne y Cecina

- Snacks Extruidos y Expandidos

- Otros

- Por Perfil de Sabor

- Salado Clásico/Sin Sabor Añadido

- Con Sabor

- Por Categoría

- Convencional

- Free-Form

- Por Canal de Distribución

- Supermercado/Hipermercado

- Tiendas de Conveniencia y Abarrotes

- Minoristas en Línea

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir el contexto de demanda de Pakistán y recopilar las series de datos iniciales que explican el consumo de snacks y los flujos comerciales. Solemos referirnos a fuentes públicas como las publicaciones de la Oficina de Estadística de Pakistán, las series macroeconómicas del Banco Estatal de Pakistán, las estadísticas comerciales de la Aduana de Pakistán y UN Comtrade, indicadores de tipo balance alimentario de la FAO, y notas relevantes sobre normas alimentarias de la PSQCA.

Más allá de las estadísticas oficiales, revisamos informes anuales y presentaciones de empresas, presentaciones para inversores, catálogos de productos y cobertura de prensa para comprender la actividad de la categoría, los cambios en las rutas al mercado y la dirección de los precios. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, además de bases de datos de patentes para detectar indicios sobre envasado y procesamiento, principalmente para validar señales que no son sistemáticamente visibles en los informes públicos. Estas fuentes documentales son ilustrativas, y se utilizaron otras referencias para recopilar datos, validar supuestos y aclarar puntos pendientes durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en contrastar los impulsores de la demanda y la lógica de precios de los snacks salados envasados en Pakistán, mediante entrevistas y breves encuestas con fabricantes, distribuidores, compradores de comercio moderno y consultores especializados en canales. Al tratarse de un mercado nacional, cubrimos los principales focos de demanda en las grandes ciudades, así como la red minorista de ciudades secundarias, y utilizamos esta información para cerrar brechas en la mezcla de canales, la intensidad promocional y la conversión realista de volumen a valor.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 21% | APAC: 42% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 34% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 45% | América: 21% |

Dimensionamiento y previsión de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la demanda minorista se reconstruye utilizando señales de consumo por categoría, la evolución de precios ajustada por inflación y el cambio observable entre el comercio tradicional, el comercio moderno y el canal en línea. Luego corroboramos los totales mediante aproximaciones selectivas de abajo hacia arriba, como comprobaciones de precios de SKU muestreados multiplicadas por la velocidad de ventas implícita, y consolidaciones de proveedores y distribuidores cuando los encuestados pueden aportar rangos creíbles.

Entre los insumos clave utilizados en el modelo se incluyen las bandas de precios de snacks envasados por tipo de producto, la proporción entre patatas fritas frente a snacks extrudidos y frutos secos y semillas, la mezcla de canales minoristas (supermercados e hipermercados, tiendas de conveniencia y comestibles, y en línea), la exposición a importaciones para ciertos artículos, y los cambios en la intensidad promocional que pueden inflar temporalmente las ventas en valor. Cuando faltan insumos de abajo hacia arriba para ciudades más pequeñas o puntos de venta informales, los supuestos se completan utilizando tasas de penetración proxy obtenidas de entrevistas, seguidas de un ajuste conservador para que el modelo no sobreestime el alcance de la distribución.

Las previsiones se elaboran mediante análisis de escenarios, un enfoque adecuado para este mercado porque los aumentos de precios, los movimientos cambiarios y los cambios en la cobertura del comercio moderno pueden generar cambios abruptos en lugar de tendencias suaves. Los escenarios se anclan en las opiniones de expertos sobre la evolución esperada de los precios, el comportamiento de sustitución hacia opciones más económicas dentro de la categoría, y la expansión de canales, y luego se convierten en un caso central utilizado para la perspectiva final.

Validación de datos y ciclo de actualización

La validación se realiza mediante comprobaciones paso a paso que comparan los resultados del modelo con señales independientes, como los valores comerciales de los insumos relevantes para snacks, los patrones macro de inflación alimentaria y la asequibilidad implícita de los precios habituales de los snacks. Si el modelo muestra un salto pronunciado no respaldado por estos indicadores, se revisan los supuestos y, cuando es necesario, se contacta nuevamente a los encuestados para confirmar qué ha cambiado.

Antes de la aprobación final, todo el libro de trabajo pasa por una revisión interna para garantizar que los cálculos, el manejo de divisas y los límites de alcance sean coherentes en todas las secciones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política, grandes reajustes de precios o disrupciones importantes en los canales. Justo antes de la entrega, un analista realiza una revisión final para garantizar que las publicaciones públicas y las señales de noticias más recientes queden reflejadas en las cifras finales.

Comparación del dimensionamiento del mercado de snacks salados de Pakistán de Mordor Intelligence con otras estimaciones publicadas

Distintas publicaciones a menudo muestran tamaños de mercado diferentes para los snacks salados de Pakistán porque no siempre contabilizan los mismos productos, eligen distintos años base y gestionan el momento de los precios y las divisas de manera propia. La variación también proviene de si el trabajo se apoya más en las ventas declaradas por las empresas, en indicadores de gasto de los consumidores, o en indicadores comerciales y de canal minorista.

Al hacer seguimiento de la mezcla a nivel de canal y actualizar continuamente los supuestos de precios y promociones dentro del modelo, Mordor Intelligence mantiene la estimación centrada en los snacks salados envasados vendidos a través de rutas minoristas definidas en Pakistán, lo que reduce la dispersión del alcance hacia cestas de alimentos más amplias o artículos tradicionales definidos de forma laxa.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,79 mil millones de USD (2025) | |

| Consultora Global A | 3,90 mil millones de USD (2024) | Utiliza un límite de categoría más amplio que parece incluir un conjunto más extenso de productos salados listos para consumir, y el aumento en valor también puede estar influenciado por un manejo distinto del nivel de precios y la selección del año base. |

| Portal Sectorial B | 1,23 mil millones de USD (2025) | Probablemente informa una ventana de previsión más estrecha y puede aplicar una regla de inclusión diferente para los tipos de productos y canales, lo que puede modificar los totales según cómo se contabilicen los frutos secos y semillas, las palomitas de maíz y el comercio minorista en línea. |

La dispersión en la tabla se explica principalmente por lo que se incluye como snack salado en Pakistán y por cómo se convierte el valor a partir del volumen usando precios que se mueven rápido en periodos inflacionarios. Cuando el alcance se mantiene ajustado en torno a los tipos de productos envasados y los canales minoristas, y los supuestos se verifican repetidamente con señales comerciales y expertos de canal, la cifra final resulta más fácil de rastrear y repetir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de snacks salados de Pakistán en 2026?

El tamaño del mercado de snacks salados de Pakistán está valorado en USD 0,86 mil millones en 2026, respaldado por una sólida demanda urbana.

¿Cuál es la tasa de crecimiento esperada para los snacks salados en todo Pakistán?

Se prevé que el mercado registre una CAGR del 9,31%, llevando el valor a USD 1,35 mil millones en 2031.

¿Qué categoría de producto lidera las ventas de snacks salados en Pakistán?

Los chips y snacks a base de crisps actualmente lideran con una participación de mercado del 35,22%, seguidos por un rápido crecimiento en los formatos extruidos y expandidos.

¿Qué canal de distribución muestra el crecimiento más rápido?

Los minoristas en línea exhiben la CAGR más alta del 10,01% a medida que las plataformas de comercio rápido escalan a nivel nacional.

¿Por qué los snacks con sabor superan a las variantes sin sabor añadido?

Los consumidores pakistaníes prefieren los sabores intensos y con especias, impulsando las variantes con sabor a una participación del 62,94% y una perspectiva de crecimiento de dos dígitos continua.

Última actualización de la página el: