Tamaño y Participación del Mercado de Snacks Salados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 272.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 361.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

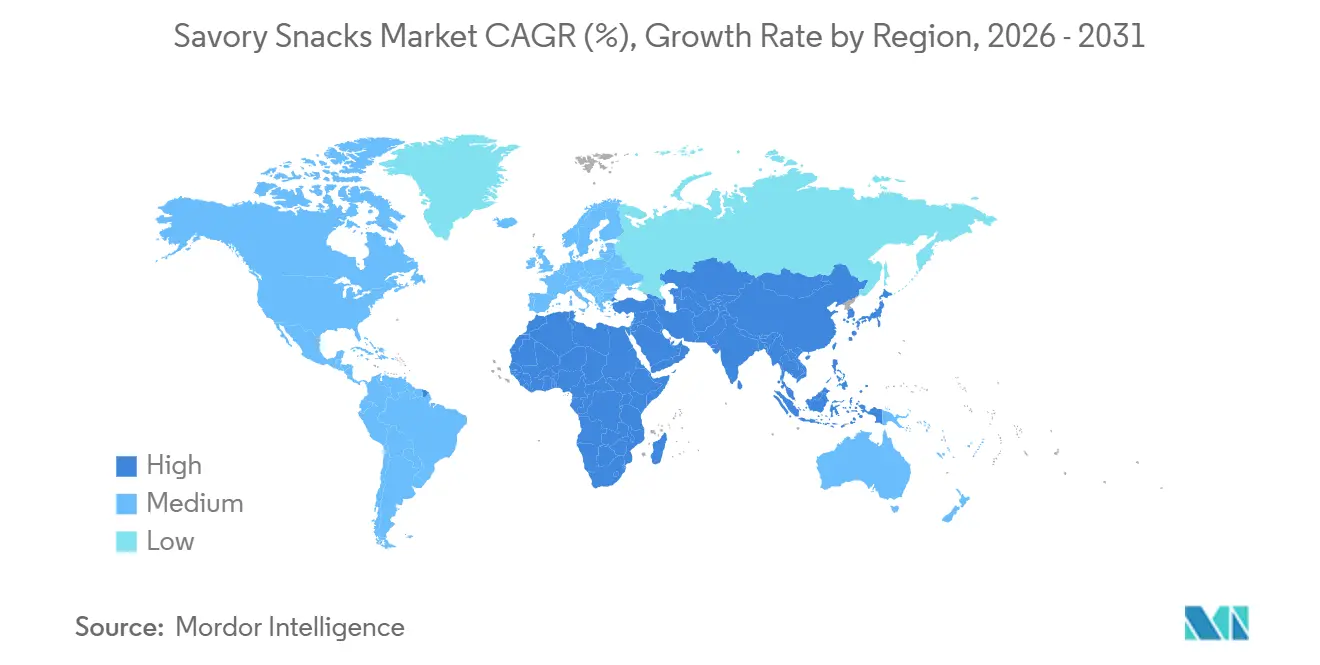

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

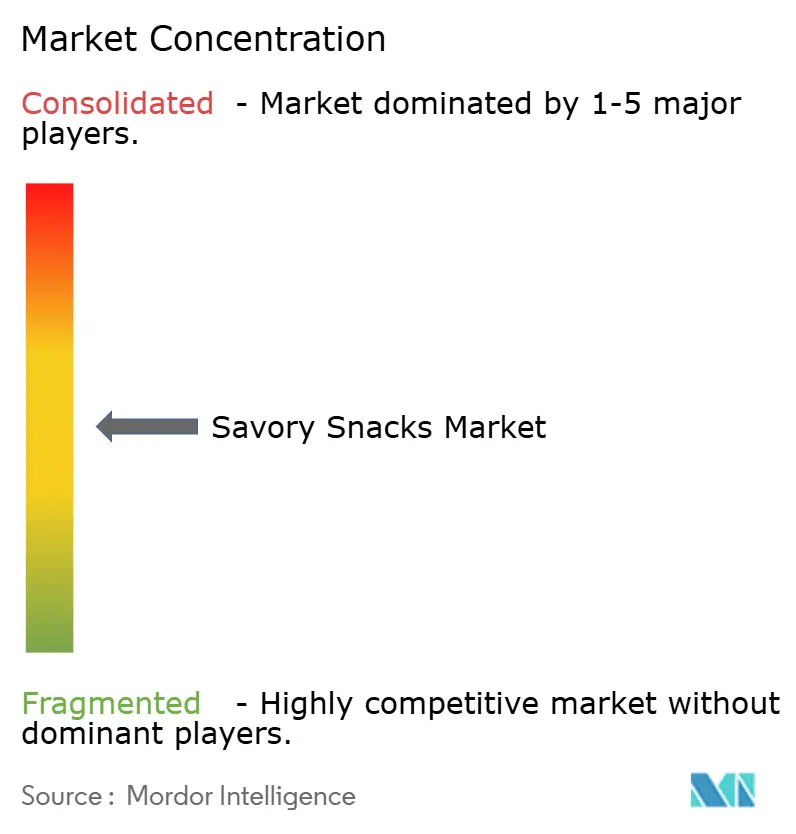

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snacks Salados por Mordor Intelligence

El tamaño del mercado de snacks salados fue valorado en 257,08 mil millones de USD en 2025 y se estima que crecerá desde 272,22 mil millones de USD en 2026 hasta alcanzar los 361,64 mil millones de USD en 2031, a una CAGR del 5,85% hasta 2031. El impulso se está consolidando a medida que los consumidores redirigen el gasto discrecional hacia momentos de consumo convenientes, indulgentes y cada vez más orientados a la salud, que difuminan los límites de las comidas tradicionales. La elevada demanda de mezclas de frutos secos y semillas ricas en proteínas, la creciente influencia de las declaraciones de etiqueta limpia y la rápida adopción del comercio electrónico de comestibles refuerzan la trayectoria de premiumización que sustenta el crecimiento en valor. Las marcas establecidas están renovando sus carteras mediante adquisiciones, formulaciones enriquecidas y lanzamientos de sabores habilitados por inteligencia artificial, mientras que los especialistas regionales defienden su cuota a través de sabores localizados y modelos ágiles de venta directa al consumidor. Aunque la volatilidad de los costos de insumos y la evolución de los límites de sodio ajustan los márgenes, la inversión en cadenas de suministro resilientes y tecnologías de reducción de sal está ayudando a los fabricantes a proteger la rentabilidad.

Conclusiones Clave del Informe

- Por tipo de producto, las papas fritas y los snacks a base de crisps lideraron con el 38,32% de la participación global del mercado de snacks salados en 2025, mientras que se prevé que los frutos secos, semillas y mezclas de frutos secos se expandan a una CAGR del 6,93% hasta 2031.

- Por perfil de sabor, las variantes con sabor capturaron el 75,17% del tamaño del mercado de snacks salados en 2025 y avanzan a una CAGR del 6,66% hasta 2031.

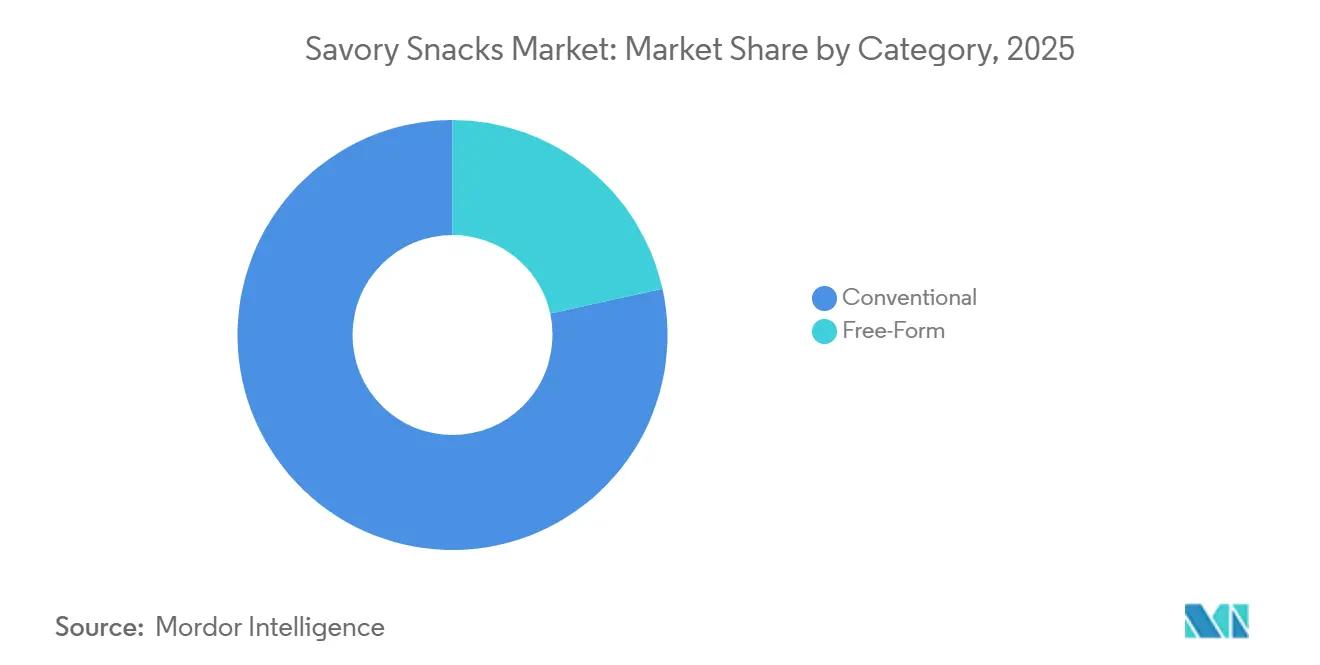

- Por categoría, los productos convencionales controlaron el 78,46% de los ingresos de 2025, mientras que los snacks de formato libre avanzan a una CAGR del 7,52% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 53,95% en 2025; las tiendas minoristas en línea se aceleran a una CAGR del 11,34% hasta 2031.

- Por geografía, América del Norte retuvo el 38,74% de los ingresos de 2025, mientras que Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 7,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Snacks Salados

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cambios en los estilos de vida del consumidor y hábitos de consumo de snacks | +1.2% | Global, con efectos pronunciados en América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Demanda impulsada por la salud de snacks funcionales y enriquecidos | +1.0% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Premiumización y formatos artesanales | +0.8% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del comercio minorista en línea y omnicanal | +1.5% | Global, acelerándose en Asia-Pacífico, América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Personalización de sabores impulsada por inteligencia artificial y producción en microlotes | +0.6% | América del Norte, Asia-Pacífico, adopción temprana en Europa | Mediano plazo (2-4 años) |

| Aprovechamiento de flujos de residuos alimentarios para insumos ricos en proteínas | +0.4% | Europa, América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambios en los estilos de vida del consumidor y hábitos de consumo de snacks

Las ocasiones de consumo de snacks representan ahora más de la mayor parte de los eventos de alimentación diaria en los Estados Unidos, desplazando a las comidas estructuradas a medida que los acuerdos de trabajo desde casa y los horarios flexibles erosionan los límites tradicionales del desayuno, el almuerzo y la cena. Una encuesta de Mondelez de 2025 reveló que los consumidores están poniendo mayor énfasis en el aspecto social del consumo de snacks, con un 64% que los consume regularmente para conectar con otros, un aumento del 8% respecto al año anterior[1]Fuente: Mondelez International, "Encuesta sobre el Estado del Consumo de Snacks de Mondelēz International", mondelezinternational.com. Los millennials y la Generación Z prefieren porciones pequeñas y llenas de sabor que se adaptan a rutinas variadas, impulsando la penetración del mercado de snacks salados tanto en envases individuales como en packs familiares. La urbanización en Bombay, Yakarta y Manila acorta las ventanas de las comidas, aumentando la dependencia de los snacks envasados que ofrecen textura crujiente, umami y saciedad en movimiento. El almacenamiento doméstico de bolsas resellables está aumentando a medida que surgen ocasiones de "cuarta comida" nocturna, reforzando la recompra. Los fabricantes, por tanto, agrupan multipacks y cajas de variedad de sabores para capturar el consumo incremental a lo largo del día.

Demanda impulsada por la salud de snacks funcionales y enriquecidos

Los compradores tratan cada vez más los snacks como portadores de nutrición, buscando declaraciones de proteínas, fibra, probióticos y omega-3 que antes estaban reservadas para los pasillos de salud. Una encuesta de Perfil de Proteínas 2025 de Cargill indica que el 61% de los consumidores planea aumentar su ingesta de proteínas en 2024, en comparación con el 48% en 2019 en América del Norte[2]Fuente: Cargill Incorporated, "El Perfil de Proteínas 2025," cargill.com. Además, la adquisición de Siete Foods por parte de PepsiCo por 1.200 millones de USD inyectó chips de tortilla a base de yuca y sin cereales en la red principal de Frito-Lay, ilustrando cómo las propuestas enriquecidas escalan rápidamente cuando se combinan con una distribución sólida. Las galletas a base de legumbres ahora aportan entre 8 y 10 g de proteína por porción, compitiendo con las barritas de proteínas por el espacio en las bolsas de gimnasio. Los snacks extruidos enriquecidos con probióticos sobreviven al calor elevado con cepas formadoras de esporas, vinculando la salud intestinal con la indulgencia. En Europa, el marco de Nuevos Alimentos otorga ventaja a las empresas más grandes, ya que los presupuestos para estudios clínicos y la experiencia en expedientes crean obstáculos para las empresas emergentes.

Premiumización y formatos artesanales

Las declaraciones funcionales: enriquecimiento con proteínas, fibra añadida, probióticos, ácidos grasos omega-3 están migrando desde los pasillos de alimentos saludables de nicho hacia las carteras principales de snacks salados a medida que los consumidores buscan densidad nutricional sin sacrificar el sabor. A partir de abril de 2025, el Fondo Monetario Internacional reportó ingresos disponibles globales de 206,88 mil USD per cápita, lo que permite a estos consumidores gastar más en snacks, enfatizando la calidad, la autenticidad y la creatividad. Los compradores pagan por la autenticidad percibida, el abastecimiento trazable y las texturas novedosas, impulsando un cambio en el mercado de snacks salados hacia niveles de precios más altos. Marcas emergentes como Jackson's y Lesser Evil exhiben declaraciones de no modificados genéticamente y agricultura regenerativa que resuenan con los hogares conscientes del medio ambiente, obligando a los líderes globales a lanzar sublíneas premium o ejecutar adquisiciones complementarias. En Asia-Pacífico, los chips importados de los Estados Unidos y Japón alcanzan precios premium en las ciudades chinas de primer nivel, fusionando el branding aspiracional con estándares de seguridad alimentaria de confianza.

Expansión del comercio minorista en línea y omnicanal

La penetración del comercio electrónico de alimentos y bebidas se ha disparado en los mercados desarrollados, y el mercado de snacks salados crece aún más rápido en línea porque los productos son ligeros, no perecederos y muy adecuados para regalo. Se proyecta que las Tiendas Minoristas en Línea crecerán a una CAGR del 11,34% hasta 2031, la más rápida entre los canales de distribución, a medida que plataformas como Amazon Fresh, Instacart y Tmall de Alibaba integran los snacks en los servicios de entrega de comestibles y comercio rápido. Los modelos de suscripción ejemplificados por SnackCrate, Universal Yums y Graze están convirtiendo a los compradores únicos en flujos de ingresos recurrentes al seleccionar productos internacionales y de nicho que los minoristas físicos no pueden almacenar de manera económica. En Asia-Pacífico, las plataformas de comercio rápido como Blinkit en India y GrabMart en el Sudeste Asiático entregan snacks en 10 a 15 minutos, creando un nuevo frente competitivo donde la velocidad y la conveniencia superan al precio.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mandatos más estrictos de reducción de sodio que redefinen las reformulaciones de recetas | -0.5% | América del Norte, Europa, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Interrupciones en cultivos y cadenas de suministro que elevan los costos de insumos | -0.7% | Global, más agudo en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de las barritas de proteínas y los sustitutos de comidas | -0.4% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escrutinio de los criterios ESG de las cadenas de suministro de aceite de palma y semillas | -0.3% | Global, presión regulatoria más fuerte en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos más estrictos de reducción de sodio que redefinen las reformulaciones de recetas

Los objetivos voluntarios de reducción de sodio de la Administración de Alimentos y Medicamentos de los Estados Unidos, finalizados en la guía de Fase II en 2024, establecen límites específicos por categoría que requieren que las papas fritas y los crisps reduzcan el sodio a 2.300 miligramos por Cantidad de Referencia Habitualmente Consumida para 2026, una reducción del 15% respecto a los niveles base de 2020. Reemplazar el cloruro de sodio con cloruro de potasio añade notas amargas y eleva el costo de la receta entre un 20% y un 30%. Los fabricantes están invirtiendo en tecnologías de potenciación de la sal —microencapsulación, optimización del tamaño de los cristales y aplicación tópica— que ofrecen una salinidad equivalente con un 25% menos de sodio, pero estos procesos requieren gastos de capital en nuevos equipos de recubrimiento y ensayos de reformulación. La aceptación del consumidor sigue siendo un riesgo: las pruebas de sabor a ciegas muestran que las reducciones de sodio superiores al 20% generan déficits de sabor notables, lo que podría erosionar la lealtad a la marca y llevar a los consumidores hacia productos importados no regulados.

Interrupciones en cultivos y cadenas de suministro que elevan los costos de insumos

Los precios de la papa y el maíz aumentaron entre un 25% y un 35% en 2024 y 2025 debido a la sequía en el Medio Oeste de los Estados Unidos, las inundaciones en la región de Punjab en India y las tensiones geopolíticas que interrumpieron las exportaciones de cereales del Mar Negro[3]Fuente: USDA, "Precios Agrícolas", usda.gov. Estas interrupciones comprimieron los márgenes brutos de los fabricantes de snacks, muchos de los cuales operan con márgenes de EBITDA del 10% al 15% y carecen de poder de fijación de precios para trasladar el aumento total de costos a los minoristas. En respuesta, los fabricantes están diversificando las geografías de abastecimiento, firmando contratos plurianuales con productores e invirtiendo en asociaciones agronómicas que garantizan el suministro a precios fijos. El Programa de Agricultura Sostenible de PepsiCo, que cubre 100.000 acres en América del Norte, proporciona semillas, tecnología de riego y seguro de cosechas a los agricultores contratados, reduciendo la volatilidad del suministro al tiempo que disminuye la intensidad de carbono. Los fabricantes más pequeños que carecen de escala tienen dificultades para asegurar cultivares especiales para chips, exponiéndolos a la volatilidad del mercado spot.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Ricos en Proteínas Superan a las Papas Fritas Tradicionales

Las papas fritas y los snacks a base de crisps capturaron el 38,32% de los ingresos de 2025, anclados por las papas fritas, los chips de tortilla y los crisps de maíz que encabezan los expositores minoristas en todo el mundo. Las papas fritas continúan dominando los lineales de compra por impulso en América del Norte y Europa, pero los chips a base de legumbres que utilizan lentejas y frijoles negros ganan espacio en los minoristas de productos naturales como alternativas sin gluten. Los crisps de algas marinas ganan popularidad en Japón y las ciudades costeras de los Estados Unidos, aprovechando su atractivo bajo en calorías y rico en umami. Estos snacks son cada vez más preferidos por los consumidores conscientes de la salud que buscan alternativas nutritivas a las papas fritas tradicionales.

Se anticipa que el segmento del mercado de snacks salados que comprende frutos secos, semillas y mezclas de frutos secos crecerá a una CAGR del 6,93% hasta 2031, representando el crecimiento más rápido entre los tipos de productos. Este crecimiento está impulsado por la creciente demanda de los consumidores de opciones de snacks más saludables que ofrezcan tanto beneficios nutricionales como conveniencia. Los consumidores optan cada vez más por almendras, anacardos y grupos de garbanzos debido a su contenido proteico de 5 a 10 gramos por porción y al procesamiento mínimo de ingredientes. Además, la creciente conciencia sobre las dietas a base de plantas y la preferencia por snacks con etiquetas limpias e ingredientes naturales contribuyen aún más a la expansión de este segmento de mercado.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Perfil de Sabor: Las Variantes con Sabor Dominan a Través de la Personalización Regional

Las variantes con sabor representaron el 75,17% de los ingresos proyectados para 2025 y crecen a una CAGR del 6,66%, superando significativamente a los productos salados clásicos. Los sabores populares como jalapeño picante, barbacoa coreana y pimienta de Sichuan se complementan con ofertas híbridas, actualizadas trimestralmente basándose en predicciones impulsadas por inteligencia artificial. Estos sabores híbridos están diseñados para satisfacer las preferencias cambiantes de los consumidores, combinando sabores tradicionales con combinaciones innovadoras. Los lanzamientos de edición limitada aprovechan las estrategias de marketing digital, con influenciadores que promocionan nuevos sabores a través de videos de unboxing y campañas en redes sociales. Estas promociones a menudo generan un interés significativo de los consumidores, lo que lleva a agotamientos rápidos y refuerza la visibilidad de la marca.

Las papas fritas saladas clásicas o ligeramente saladas funcionan principalmente como unidades de mantenimiento de inventario rentables en programas de marca propia y ofertas a granel para el sector de servicios de alimentación, pero su crecimiento sigue siendo modesto debido a las restricciones impuestas por los objetivos de reducción de sodio. Estos objetivos limitan la capacidad de reformular productos manteniendo sus perfiles de sabor tradicionales. Para revitalizar los formatos de papas fritas naturales, las marcas están incorporando indicios como "sal marina rica en minerales" o "sal del Himalaya rosada", que ofrecen beneficios percibidos para la salud mientras se mantienen dentro de los niveles de condimentación aceptables. Estas estrategias buscan atraer a los consumidores conscientes de la salud que buscan listas de ingredientes más simples sin comprometer el sabor.

Por Categoría: El Formato Libre Surge con Declaraciones de Etiqueta Limpia y Sin Alérgenos

Los snacks salados convencionales representaron el 78,46% de los ingresos de 2025, abarcando formulaciones estándar que utilizan trigo, lácteos, sabores artificiales y conservantes para optimizar el costo, la vida útil y el atractivo para el mercado masivo. Estos productos dominan los packs de valor, los clubes de compras y las máquinas expendedoras donde el precio por onza es el principal impulsor de compra. Los fabricantes están reformulando las líneas convencionales para eliminar colores, sabores y conservantes artificiales, una estrategia ejemplificada por la marca Simply de PepsiCo y el compromiso de Kellanova de eliminar los ingredientes artificiales de los snacks de América del Norte para 2025.

Los productos de Formato Libre que abarcan declaraciones sin gluten, orgánicos, no modificados genéticamente, veganos y sin alérgenos se están expandiendo a una CAGR del 7,52% de 2026 a 2031, la tasa más rápida entre las divisiones de categorías, a medida que los consumidores conscientes de la salud priorizan la transparencia de los ingredientes y las restricciones dietéticas. Los snacks sin gluten atraen a los pacientes celíacos y a la comunidad de bienestar en general que asocia la evitación del gluten con la salud digestiva. La certificación orgánica, regida por los estándares del Programa Orgánico Nacional del USDA en los Estados Unidos y el Reglamento Orgánico de la Unión Europea en Europa, exige primas de precio al garantizar ingredientes libres de pesticidas y abastecimiento no modificado genéticamente. Las marcas de formato libre como Siete, Lesser Evil e Hippeas han construido seguidores leales al enfatizar las etiquetas limpias, logrando distribución en Whole Foods, Sprouts y Target, y atrayendo el interés de adquisición de empresas multinacionales establecidas que buscan diversificar sus carteras.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe la Economía Tradicional del Espacio en Estantes

Los supermercados e hipermercados representaron el 53,95% de la participación en distribución de 2025, impulsados por el alto tráfico de clientes, la colocación estratégica de artículos de compra por impulso y las estrategias de precios promocionales para impulsar el volumen. Estos canales aprovechan las relaciones establecidas con marcas multinacionales, las tarifas de colocación que benefician a los actores existentes y los programas de marca propia dirigidos a consumidores sensibles al precio. Además, los supermercados e hipermercados ofrecen una amplia gama de categorías de productos bajo un mismo techo, brindando conveniencia a los consumidores. La presencia de programas de fidelización y experiencias en tienda también contribuye a retener a los clientes y aumentar las compras repetidas.

Las Tiendas Minoristas en Línea están creciendo a una CAGR del 11,34% de 2026 a 2031, la tasa de crecimiento más rápida entre los canales de distribución, a medida que las plataformas de comercio electrónico, los servicios de comercio rápido y las marcas de venta directa al consumidor eluden a los intermediarios minoristas tradicionales. Amazon Fresh, Instacart y Tmall de Alibaba integran los snacks salados en la entrega de comestibles, permitiendo a los consumidores reponer los productos básicos de despensa sin visitar tiendas físicas. Las marcas de venta directa al consumidor aprovechan la publicidad en redes sociales, las asociaciones con influenciadores y el marketing de rendimiento para adquirir clientes a menor costo. Las plataformas de comercio rápido —Blinkit en India, GrabMart en el Sudeste Asiático, Getir en Europa— entregan snacks en 10 a 15 minutos, creando un nuevo frente competitivo donde la velocidad y la conveniencia superan al precio.

Análisis Geográfico

América del Norte representa el 38,74% de los ingresos globales, impulsada por el sistema de entrega directa a tienda de Frito-Lay y una sólida cultura de consumo de snacks que abarca desde los almuerzos escolares hasta las actividades nocturnas. Los Estados Unidos lideran en ventas absolutas, beneficiándose de una amplia variedad de opciones de snacks y extensas redes de distribución minorista. Canadá exhibe un crecimiento más rápido en líneas de snacks horneados y con sodio reducido debido a la creciente conciencia sobre la salud y regulaciones de etiquetado más estrictas, que alientan a los consumidores a optar por alternativas más saludables. En México, el mercado se inclina hacia los sabores picantes y los packs de pequeño formato con precios inferiores a 1,00 USD, enfatizando la asequibilidad y la accesibilidad. Los snacks locales a base de maíz incorporan mezclas de especias indígenas, mejorando su atractivo y satisfaciendo las preferencias de sabor tradicionales.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,83%, impulsada por la urbanización, el aumento de los ingresos disponibles y las innovaciones de sabores localizados en países como China, India e Indonesia. La rápida expansión de los centros urbanos ha generado una creciente demanda de opciones de snacks convenientes y asequibles, mientras que el aumento de los ingresos disponibles ha permitido a los consumidores explorar productos premium e innovadores. Los actores regionales como Balaji en Gujarat y Calbee en Japón se centran en unidades de mantenimiento de inventario específicas de la región, que las empresas multinacionales replican utilizando mapeo de sabores impulsado por inteligencia artificial para satisfacer los gustos locales. Además, la diversidad cultural de la región fomenta la experimentación con sabores únicos, como combinaciones picantes, ácidas y dulces, que resuenan con los consumidores locales e impulsan el crecimiento del mercado.

Europa demuestra un sólido crecimiento en valor a pesar de los moderados aumentos en volumen, respaldado por la premiumización y los estrictos estándares de seguridad alimentaria que fomentan las inversiones en investigación y desarrollo. Alemania y el Reino Unido lideran en consumo per cápita, impulsados por una preferencia por productos de snacks de alta calidad e innovadores. Las regulaciones como el Reglamento de Deforestación de la Unión Europea y los límites de sodio crean oportunidades para la diferenciación basada en el cumplimiento normativo, obligando a los fabricantes a desarrollar ofertas más saludables y sostenibles. Mientras tanto, Europa del Este está expandiendo los canales de comercio moderno, acomodando tanto a competidores globales como domésticos y aumentando la disponibilidad de diversas opciones de snacks. El énfasis de la región en la sostenibilidad, la conciencia sobre la salud y la premiumización continúa moldeando las preferencias de los consumidores e impulsando el crecimiento del mercado.

Panorama Competitivo

El Mercado Global de Snacks Salados exhibe una fragmentación moderada, lo que indica que las empresas multinacionales establecidas coexisten con especialistas regionales y nuevos actores disruptivos. PepsiCo, Mars (Kellanova) y Mondelez controlan conjuntamente una participación importante de los ingresos globales, aprovechando las ventajas de escala en adquisiciones, fabricación y distribución que los actores más pequeños no pueden replicar. La adquisición de Kellanova por parte de Mars por 36.000 millones de USD en 2024 señala una presión de consolidación, ya que la entidad combinada gana poder de negociación con los minoristas, oportunidades de venta cruzada entre carteras de chocolate y snacks, y sinergias de costos en las operaciones de la cadena de suministro.

Están surgiendo oportunidades en espacios no explotados en las categorías de formato libre, los canales de venta directa al consumidor y los snacks funcionales que difuminan la línea entre la indulgencia y la nutrición. Marcas como Siete, Lesser Evil e Hippeas han construido negocios de entre 100 y 300 millones de USD dirigiéndose a consumidores conscientes de la salud a través de Whole Foods, Amazon y cajas de suscripción, lo que llevó a PepsiCo a adquirir Siete por 1.200 millones de USD para capturar este segmento demográfico. La tecnología está remodelando la dinámica competitiva: el desarrollo de sabores impulsado por inteligencia artificial reduce el tiempo de comercialización, los gemelos digitales optimizan la eficiencia de producción y los sistemas de trazabilidad habilitados por cadena de bloques satisfacen los requisitos de cumplimiento de los criterios ESG que favorecen a los actores establecidos con experiencia regulatoria.

Los nuevos participantes más pequeños están aprovechando el marketing en redes sociales y las asociaciones con influenciadores para adquirir clientes a menor costo que las promociones comerciales tradicionales, eludiendo las ventajas de distribución de los actores establecidos. La intensidad competitiva está aumentando a medida que las barritas de proteínas, los batidos sustitutos de comidas y las bebidas listas para consumir invaden las ocasiones tradicionales de consumo de snacks, obligando a los fabricantes de snacks salados a enriquecer sus carteras con declaraciones funcionales —proteínas, fibra, probióticos— que atraen a los consumidores conscientes de la salud. Las empresas líderes también están priorizando la sostenibilidad para cumplir con las expectativas de los minoristas y los consumidores. Los esfuerzos incluyen la inversión en materiales de embalaje ecológicos como películas de base biológica y cajas de cartón corrugado ligeras, que ayudan a reducir las emisiones de transporte y se alinean con los objetivos corporativos de cero emisiones netas.

Líderes del Sector de Snacks Salados

PepsiCo Inc.

Mondelez International, Inc.

Mars Inc.

The Campbell's Company

Intersnack Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Takis (parte de Grupo Bimbo) lanzó seis nuevos sabores en los Estados Unidos, bajo su nueva y audaz campaña "Todo Intenso, No Todo Picante", un cambio estratégico que amplía el atractivo de la marca más allá de su identidad tradicional exclusivamente picante. Los nuevos sabores abarcan un espectro completo de niveles de picante, desde opciones sin picante como Xtreme Lime (con notas cítricas) y Smokin' BBQ (ahumado-salado), hasta opciones medias como Jalapeño y Pickle Punch (eneldo salmuera), y variantes picantes como Crazy Buffalo y Hot Honey.

- Enero de 2026: Lay's (PepsiCo) introdujo dos nuevos sabores de chips Horneados —Papa Horneada Cargada y Ajo Asado con Hierbas— en los Estados Unidos. Estos chips se presentaron como elaborados con aceite de oliva, con un 50% menos de grasa en comparación con las papas fritas regulares, y sin sabores ni colores artificiales de fuentes artificiales.

- Diciembre de 2025: Mars, Incorporated completó su adquisición de Kellanova. La adquisición incorporó las marcas de snacks de Kellanova —Pringles (chips apilados), Cheez-It (galletas saladas), Pop-Tarts, Rice Krispies Treats y cereales Kellogg's— bajo la recién formada división Mars Snacking, uniéndose a la cartera existente de Mars.

Alcance del Informe del Mercado Global de Snacks Salados

Los snacks salados son productos alimenticios listos para consumir con un perfil de sabor principalmente salado, picante o umami, en contraposición a la dulzura. Se consumen habitualmente entre comidas como refrigerios ligeros o acompañamientos. El mercado global de snacks salados está segmentado por tipo de producto, perfil de sabor, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en papas fritas y snacks a base de crisps, frutos secos, semillas y mezclas de frutos secos, pretzels, snacks de palomitas de maíz, snacks de carne y cecina, snacks extruidos y expandidos y otros tipos de productos. Los snacks a base de papas fritas y crisps se segmentan adicionalmente en papas fritas, chips de tortilla y maíz, chips a base de arroz y legumbres, chips multigrano, chips a base de queso y lácteos, y crisps de algas marinas y productos marinos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y los pronósticos en valor (millones de USD) y volumen (Toneladas) para los segmentos anteriores.

| Papas Fritas y Snacks a Base de Crisps | Papas Fritas |

| Chips de Tortilla y Maíz | |

| Chips a Base de Arroz y Legumbres | |

| Chips Multigrano | |

| Chips a Base de Queso y Lácteos | |

| Crisps de Algas Marinas y Productos Marinos | |

| Frutos Secos, Semillas y Mezclas de Frutos Secos | |

| Pretzels | |

| Snacks de Palomitas de Maíz | |

| Snacks de Carne y Cecina | |

| Snacks Extruidos y Expandidos | |

| Otros Tipos de Productos |

| Salado Clásico / Natural |

| Con Sabor |

| Convencional |

| Formato Libre |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Nueva Zelanda | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Papas Fritas y Snacks a Base de Crisps | Papas Fritas |

| Chips de Tortilla y Maíz | ||

| Chips a Base de Arroz y Legumbres | ||

| Chips Multigrano | ||

| Chips a Base de Queso y Lácteos | ||

| Crisps de Algas Marinas y Productos Marinos | ||

| Frutos Secos, Semillas y Mezclas de Frutos Secos | ||

| Pretzels | ||

| Snacks de Palomitas de Maíz | ||

| Snacks de Carne y Cecina | ||

| Snacks Extruidos y Expandidos | ||

| Otros Tipos de Productos | ||

| Por Perfil de Sabor | Salado Clásico / Natural | |

| Con Sabor | ||

| Por Categoría | Convencional | |

| Formato Libre | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Nueva Zelanda | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado global de snacks salados hasta 2031?

Una CAGR del 5,85% elevará el valor desde 272,22 mil millones de USD en 2026 hasta 361,64 mil millones de USD en 2031.

¿Qué línea de productos se expande más rápidamente?

Se proyecta que los frutos secos, semillas y mezclas de frutos secos crecerán a una CAGR del 6,93% durante 2026-2031.

¿Con qué rapidez avanza el comercio minorista en línea?

Las tiendas minoristas en línea están preparadas para crecer a una CAGR del 11,34%, la más rápida de todos los canales.

¿Qué región lidera los ingresos actuales?

América del Norte controla el 38,74% de las ventas globales, anclada por hábitos de consumo de snacks profundamente arraigados.

Última actualización de la página el: