Tamaño y Participación del Mercado de Snacks Congelados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

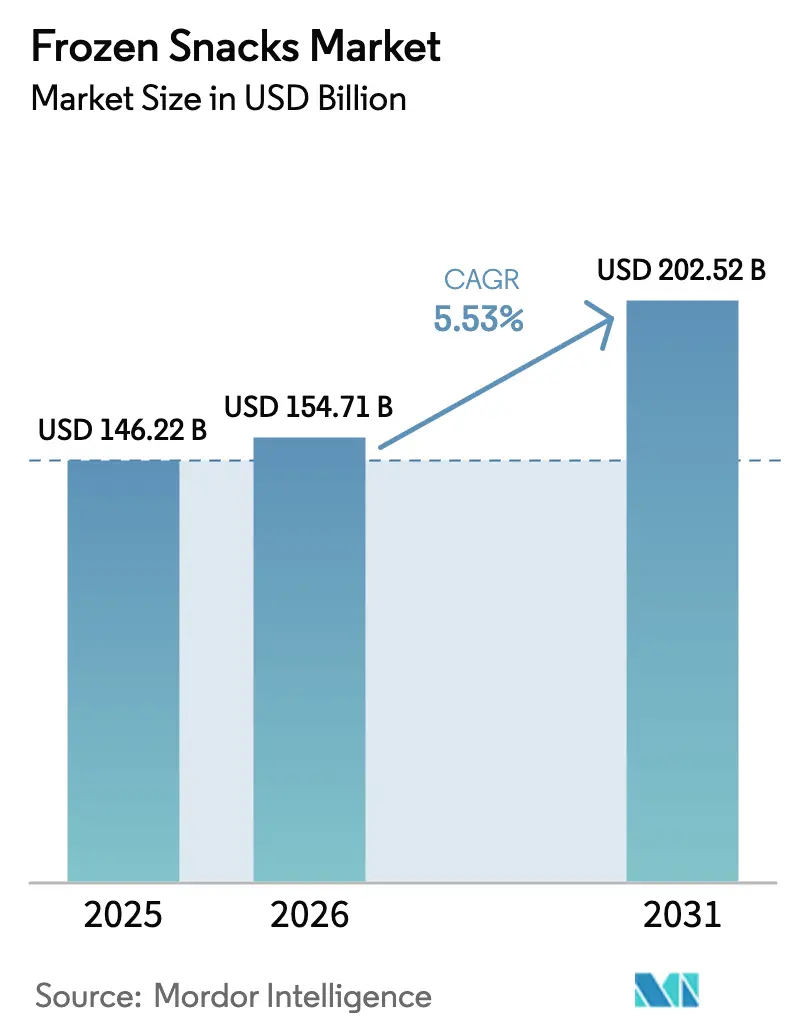

| Tamaño del Mercado (2026) | 154.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 202.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snacks Congelados por Mordor Intelligence

El mercado de snacks congelados fue valorado en USD 146,22 mil millones en 2025 y se estima que crecerá desde USD 154,71 mil millones en 2026, con una previsión de alcanzar USD 202,52 mil millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 5,53% durante 2026-2031. El mercado global de snacks congelados está creciendo debido a la evolución de los estilos de vida y los hábitos alimenticios que priorizan opciones de alimentos rápidos y listos para cocinar con un tiempo de preparación mínimo. Factores como la rápida urbanización, el creciente número de profesionales en activo y los hogares de menor tamaño han impulsado la demanda de soluciones convenientes de comidas y snacks. Además, la expansión de los canales minoristas modernos, las plataformas de comercio electrónico de comestibles y los avances en la logística de cadena de frío han mejorado la accesibilidad de los productos congelados a nivel mundial. El crecimiento de los restaurantes de servicio rápido y las cadenas de cafeterías ha popularizado aún más los formatos de snacks como papas fritas, nuggets y aperitivos, impulsando el consumo en el hogar. En 2024, había 199.931 establecimientos de franquicias de restaurantes de servicio rápido en los Estados Unidos[1]Fuente: Asociación Internacional de Franquicias, "Perspectiva Económica de las Franquicias 2025," franchise.org. Los fabricantes también están impulsando el interés de los consumidores a través de innovaciones en productos, que incluyen recetas más saludables, opciones a base de plantas, sabores inspirados en la comida callejera internacional y formatos compatibles con freidoras de aire, alineándose con las tendencias de bienestar sin sacrificar el sabor. El aumento de los ingresos disponibles en las economías emergentes y la creciente demanda de calidad consistente y mayor vida útil contribuyen aún más al crecimiento sostenido del mercado.

Conclusiones Clave del Informe

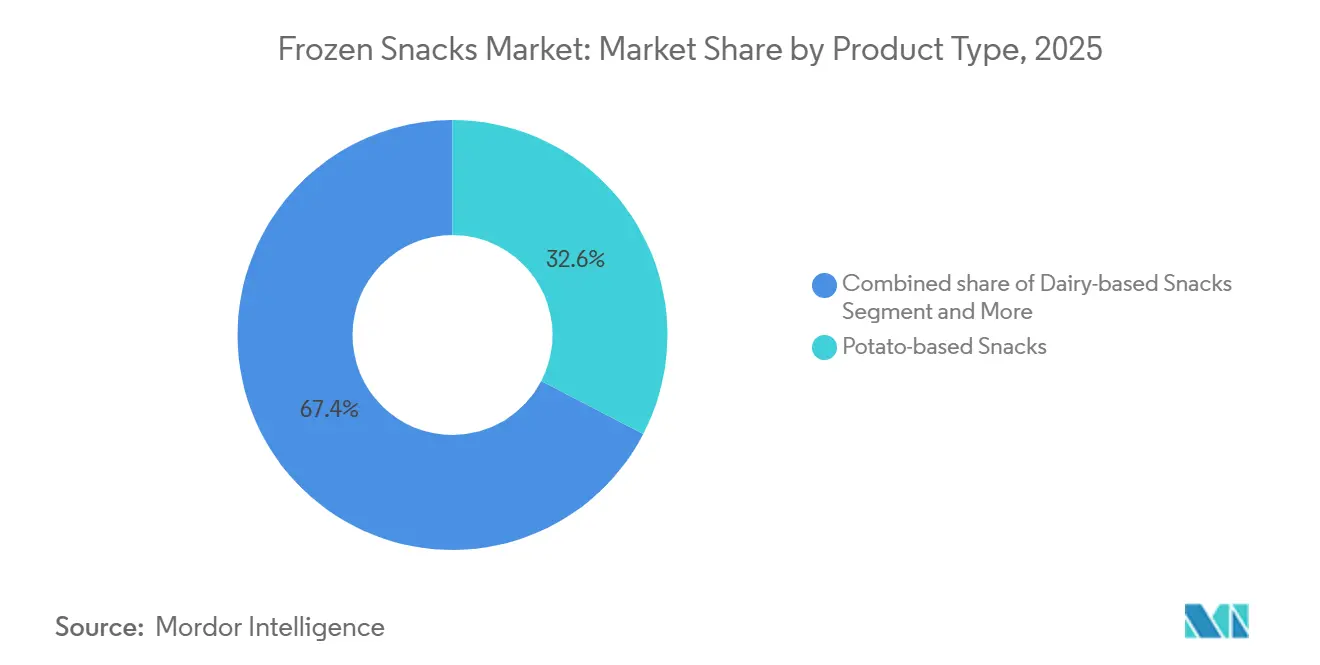

- Los productos a base de papa lideraron con una participación del 32,62% en el mercado de snacks congelados en 2025, mientras que las líneas a base de plantas se proyecta que se expandirán a una CAGR del 6,13% hasta 2031.

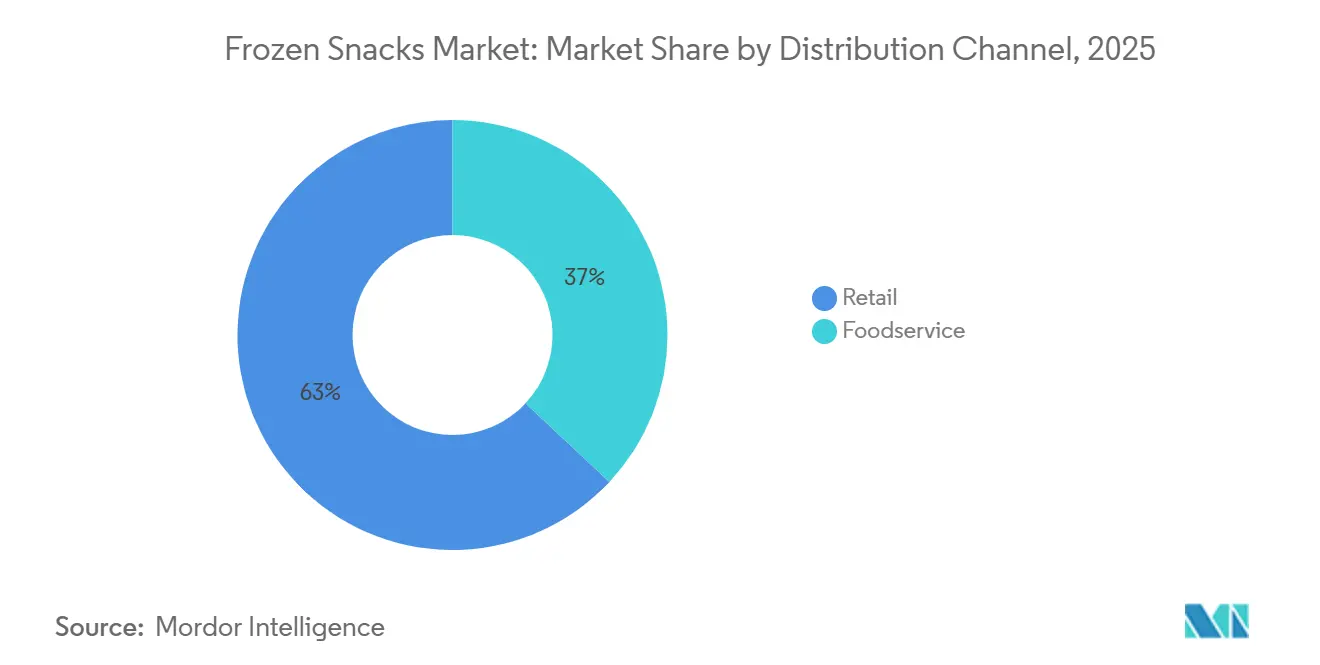

- El canal minorista retuvo el 63,03% de los ingresos de distribución en 2025; sin embargo, se prevé que los servicios de alimentación registren el mayor crecimiento con una CAGR del 6,59% para 2026-2031.

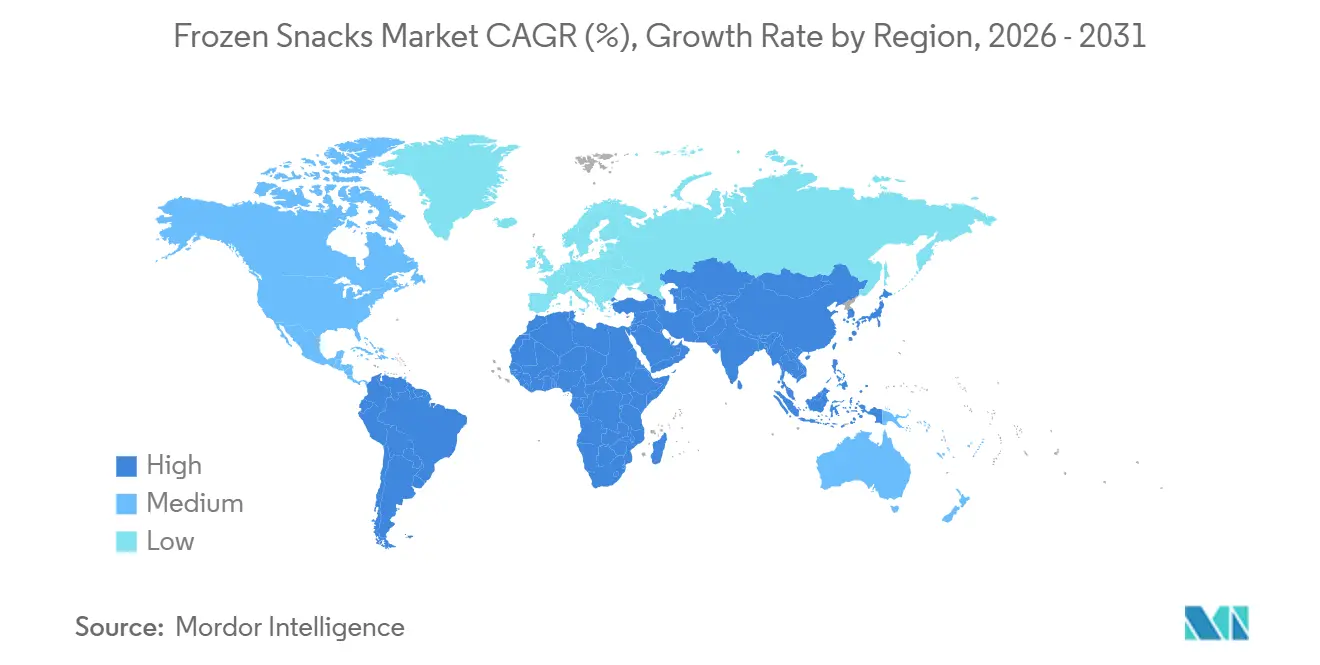

- Europa capturó el 32,49% de las ventas globales de 2025, mientras que Asia-Pacífico está en camino de registrar la CAGR regional más alta del 6,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Snacks Congelados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia urbana por opciones de comidas convenientes y listas para consumir | +1.2% | Global, con mayor intensidad en los centros urbanos de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de cadena de frío y plataformas de compras de comestibles en línea | +1.4% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los restaurantes de servicio rápido y establecimientos de servicios de alimentación organizados | +0.9% | América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Adopción creciente de freidoras de aire en los hogares | +0.7% | América del Norte, Europa y mercados de Asia-Pacífico de alto poder adquisitivo | Corto plazo (≤ 2 años) |

| Creciente popularidad de los estilos de comida callejera internacional | +0.5% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Introducción de innovaciones en productos de etiqueta limpia y a base de plantas | +1.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia urbana por opciones de comidas convenientes y listas para consumir

La creciente preferencia urbana por opciones de comidas convenientes y listas para consumir es un factor clave que impulsa el crecimiento del mercado global de snacks congelados. A medida que la urbanización se acelera, las rutinas diarias se vuelven más agitadas y estructuradas, dejando poco tiempo para la cocina tradicional. Los consumidores urbanos, en particular los profesionales en activo y los estudiantes, optan cada vez más por alimentos que se preparan rápidamente sin comprometer el sabor ni la variedad. Los snacks congelados satisfacen esta demanda al ofrecer un tiempo de preparación mínimo y una calidad consistente. Además, los espacios de vida más reducidos y la prevalencia de hogares nucleares fomentan la compra de productos alimenticios con porciones controladas y fáciles de almacenar. La disponibilidad de electrodomésticos como microondas y freidoras de aire simplifica aún más el proceso de preparación. Asimismo, la exposición a diversas cocinas en las áreas metropolitanas impulsa la demanda de versiones congeladas de comidas callejeras populares y opciones de snacks internacionales. Según el Grupo del Banco Mundial, la población urbana global representó aproximadamente el 58% de la población total en 2024, lo que subraya la creciente base de consumidores de soluciones alimenticias convenientes e impulsa la demanda global de snacks congelados[2]Fuente: El Grupo del Banco Mundial, "Población urbana (% de la población total)," data.worldbank.org.

Expansión de la infraestructura de cadena de frío y plataformas de compras de comestibles en línea

La expansión de la infraestructura de cadena de frío y las plataformas de compras de comestibles en línea es un factor significativo que impulsa el crecimiento en el mercado global de snacks congelados. Los productos congelados dependen de un control de temperatura constante a lo largo de toda la cadena de suministro, desde la fabricación hasta la entrega final. Los avances en el transporte refrigerado, el almacenamiento y la entrega de última milla permiten ahora a las empresas distribuir productos en regiones geográficas más amplias sin comprometer la calidad. El crecimiento de las plataformas de compras de comestibles en línea y de comercio rápido ha impulsado aún más la demanda al permitir a los consumidores pedir cómodamente snacks congelados para entrega a domicilio, a menudo en pocas horas, superando los desafíos anteriores relacionados con los riesgos de deterioro. Los minoristas y proveedores de logística están invirtiendo cada vez más en almacenamiento con control de temperatura y embalajes aislados, haciendo que los productos congelados sean tan accesibles como los alimentos frescos tanto en zonas urbanas como semiurbanas. Por ejemplo, según la Fundación India de Equidad de Marca, India contaba con más de 8.689 instalaciones de almacenamiento en frío con una capacidad combinada de aproximadamente 39,6 millones de toneladas métricas a agosto de 2024. Uttar Pradesh representó aproximadamente el 38% de esta capacidad, seguido de Bengala Occidental con el 15% y Gujarat con el 10%[3]Fuente: Fundación India de Equidad de Marca, "De las Granjas a los Refrigeradores: Cómo la Infraestructura de Cadena de Frío está Transformando la Agricultura de India," ibef.org. Dicho desarrollo de infraestructura mejora la disponibilidad de productos, extiende la vida útil durante el tránsito y aumenta la confianza del consumidor, impulsando así el consumo global de snacks congelados.

Introducción de innovaciones en productos de etiqueta limpia y a base de plantas

La introducción de innovaciones en productos de etiqueta limpia y a base de plantas está impulsando el crecimiento en el mercado global de snacks congelados, ya que los consumidores buscan cada vez más alimentos convenientes que se alineen con las expectativas de salud y sostenibilidad. Los consumidores prestan mayor atención a las listas de ingredientes, favoreciendo productos elaborados con ingredientes reconocibles, condimentos naturales y aditivos mínimos. Esta tendencia ha llevado a los fabricantes a reformular recetas y enfatizar la transparencia en el etiquetado. Además, la creciente popularidad de las dietas vegetarianas, veganas y flexitarianas ha impulsado a las marcas a introducir snacks congelados a base de plantas, incluidos bocados a base de verduras, nuggets sin carne y hamburguesas a base de legumbres. Estos productos buscan ofrecer sabor y textura familiares al tiempo que satisfacen las preferencias dietéticas. Tales innovaciones permiten a los consumidores disfrutar de opciones de snacks indulgentes sin comprometer la nutrición ni los valores éticos. En consecuencia, la combinación del posicionamiento de etiqueta limpia y los ingredientes a base de plantas está ampliando el atractivo de los snacks congelados entre los consumidores conscientes de la salud y el medio ambiente, fortaleciendo así la demanda global del mercado.

Rápido crecimiento de los restaurantes de servicio rápido y establecimientos de servicios de alimentación organizados

La rápida expansión de los restaurantes de servicio rápido y los establecimientos de servicios de alimentación organizados es un impulsor significativo del mercado global de snacks congelados. Estos establecimientos dependen de ingredientes estandarizados y fáciles de almacenar para garantizar un sabor consistente, el control de las porciones y una preparación rápida. Los aperitivos congelados como papas fritas, nuggets, hamburguesas y bocados son comúnmente utilizados por los restaurantes de servicio rápido, cafeterías, mostradores de cine y cocinas en la nube para mantener la velocidad del servicio durante las horas pico, minimizando el tiempo de preparación en cocina y los costos laborales. El crecimiento de las cadenas de franquicias en zonas urbanas y semiurbanas ha incrementado aún más la adquisición masiva de snacks congelados, promoviendo la producción a gran escala y el desarrollo de amplias redes de distribución. Además, los consumidores que encuentran estos artículos del menú fuera del hogar a menudo buscan sabores similares para el consumo en casa, lo que lleva a los minoristas a ofrecer opciones congeladas comparables en supermercados y plataformas de compras de comestibles en línea. Esta conexión entre la adopción en los servicios de alimentación y la demanda minorista mejora la visibilidad, la familiaridad y las compras repetidas de los productos, impulsando el crecimiento global del mercado de snacks congelados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de los consumidores relacionadas con la salud y el alto contenido de sodio | -0.8% | Global, con mayor intensidad en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fluctuación de los gastos de energía y transporte | -1.1% | Global, con presión aguda en Europa y los mercados de Asia-Pacífico dependientes de la importación de energía | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre eficiencia de congeladores y emisiones de carbono | -0.6% | Europa y América del Norte, con expansión hacia Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Presiones arancelarias sobre ingredientes especializados en 2025 | -0.4% | América del Norte y Europa, con impacto indirecto en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los consumidores relacionadas con la salud y el alto contenido de sodio

Las preocupaciones sobre la salud y el alto contenido de sodio son restricciones clave en el mercado global de snacks congelados, ya que los consumidores priorizan cada vez más el contenido nutricional y el bienestar a largo plazo. Muchos productos de snacks congelados dependen de la sal y los conservantes para garantizar la estabilidad del sabor y prolongar la vida útil, lo que resulta en niveles de sodio más altos en comparación con los alimentos preparados frescos. La creciente conciencia sobre los problemas de salud relacionados con la dieta, como la hipertensión y las enfermedades cardiovasculares, ha llevado a los consumidores a reducir su consumo de alimentos procesados y a examinar las etiquetas nutricionales antes de comprar. Las personas conscientes de su salud, incluidos los padres, optan por consumir snacks congelados con menor frecuencia o están cambiando a alternativas frescas y mínimamente procesadas. La percepción de los snacks congelados como indulgentes en lugar de nutritivos desalienta las compras repetidas, lo que obliga a los fabricantes a reformular productos e introducir opciones más saludables. Sin embargo, hasta que dichos cambios sean ampliamente adoptados, las preocupaciones sobre la salud y el sodio seguirán limitando el crecimiento del mercado.

Fluctuación de los gastos de energía y transporte

La fluctuación de los costos de energía y transporte representa un desafío para el mercado global de snacks congelados debido a la necesidad de un control de temperatura continuo durante el almacenamiento, el depósito y la distribución. La dependencia de los sistemas de refrigeración, las instalaciones de almacenamiento en frío y los vehículos de transporte aislados genera un consumo significativo de electricidad y combustible. Los aumentos en las tarifas eléctricas o los precios del combustible elevan los costos operativos a lo largo de la cadena de suministro, desde la producción hasta la entrega de última milla, reduciendo así los márgenes de beneficio o obligando a las empresas a aumentar los precios minoristas. Los precios elevados pueden reducir la demanda de los consumidores, especialmente en los mercados sensibles al precio, mientras que los distribuidores más pequeños pueden reducir su oferta de productos congelados para gestionar los gastos. Además, los costos logísticos impredecibles hacen que la distribución a larga distancia sea menos viable, limitando la expansión del mercado hacia zonas remotas. Estos desafíos relacionados con los costos obstaculizan colectivamente el crecimiento consistente del mercado global de snacks congelados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Ganancias a Base de Plantas Superan a los Formatos Tradicionales

Los snacks a base de papa representaron el 32,62% de la participación de mercado en 2025, impulsados por su amplio atractivo de sabor, asequibilidad y adaptabilidad en diversas culturas. Productos como papas fritas, gajos y hash browns son comúnmente utilizados en hogares y restaurantes de servicio rápido debido a su rápido tiempo de cocción, requisitos mínimos de preparación y compatibilidad con diversas cocinas. La creciente popularidad de las freidoras de aire y el entretenimiento en el hogar ha impulsado aún más el consumo en casa. Además, el cultivo de papa a gran escala garantiza un suministro constante de materias primas y precios competitivos. Su textura y sabor consistentes después de la congelación hacen de los snacks de papa una opción de comida reconfortante confiable, fomentando las compras repetidas en todo el mundo.

Se proyecta que los snacks a base de plantas crecerán a una CAGR del 6,13% hasta 2031. La demanda de snacks congelados a base de plantas está aumentando, impulsada por una creciente preferencia por opciones dietéticas más saludables y sostenibles, así como por el aumento de consumidores flexitarianos y veganos. Los consumidores buscan alternativas convenientes a base de plantas a los aperitivos a base de carne que ofrezcan sabor y textura comparables. Esto ha llevado a las marcas a innovar con ingredientes como legumbres, verduras y proteínas de cereales. Factores como las preferencias de etiqueta limpia, la conciencia ambiental y las preocupaciones por el bienestar animal apoyan aún más la adopción de estos productos. Además, la expansión de la distribución minorista y la diversificación de los menús de servicios de alimentación están introduciendo estos snacks a un público más amplio. En conjunto, el enfoque en la nutrición y el consumo ético está impulsando la demanda global de snacks congelados a base de plantas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Impulso de los Servicios de Alimentación Desafía el Dominio Minorista

Los canales minoristas representaron el 63,03% de la participación de distribución en 2025. Las ventas de snacks congelados a través de puntos de venta minoristas han aumentado debido al incremento del consumo en el hogar y la demanda de soluciones de comidas rápidas que se adaptan a los estilos de vida ocupados. Los supermercados y las plataformas de compras de comestibles en línea ofrecen una amplia variedad de productos, precios promocionales y embalajes a granel, lo que anima a los hogares a abastecerse por conveniencia y mayor vida útil. La disponibilidad de congeladores, microondas y freidoras de aire simplifica la preparación, mientras que el embalaje atractivo y las opciones más saludables, como los productos horneados o a base de plantas, atraen a las familias que buscan tanto sabor como practicidad. Además, las reuniones estacionales y las compras por impulso durante las visitas rutinarias de compras impulsan aún más la demanda minorista.

Se proyecta que las ventas a través de los servicios de alimentación crecerán a una CAGR del 6,59% hasta 2031, impulsadas por los beneficios operativos que ofrece a restaurantes, cafeterías y cocinas institucionales. Los artículos preprocesados ayudan a reducir el tiempo de preparación, garantizan tamaños de porción consistentes y reducen los requisitos de mano de obra, lo que permite a los establecimientos mantener un servicio eficiente durante las horas pico. Los restaurantes de servicio rápido y las cocinas orientadas a la entrega a domicilio utilizan aperitivos congelados para estandarizar los menús en todas las ubicaciones y gestionar el inventario de manera efectiva, reduciendo el riesgo de deterioro. Además, la creciente demanda de opciones para llevar y el consumo nocturno de snacks ha alentado a los establecimientos a ofrecer aperitivos fáciles de servir, apoyando la adquisición constante de snacks congelados dentro de la industria de servicios de alimentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó el 32,49% del mercado de snacks congelados en 2025, impulsada por sistemas de cadena de frío bien establecidos y una sólida familiaridad de los consumidores con los alimentos congelados, arraigada en prácticas históricas de seguridad alimentaria. Las principales economías de Europa Occidental, incluidas Alemania, el Reino Unido y Francia, lideran la demanda regional. Los minoristas de descuento contribuyen significativamente al crecimiento del mercado al ofrecer productos de marca propia a precios competitivos. Las regulaciones ambientales dirigidas a los refrigerantes están impulsando a los minoristas y proveedores de logística a actualizar la infraestructura de refrigeración, lo que lleva a mayores inversiones de capital al tiempo que mejora la eficiencia energética. En el sur de Europa, países como Italia y España están emergiendo como mercados en crecimiento debido a los estilos de vida urbanos que reducen el tiempo dedicado a cocinar en casa. Además, los Países Bajos y Bélgica sirven como centros de distribución clave, beneficiándose de redes logísticas avanzadas y acceso portuario. Los países de Europa Central y del Norte están experimentando una adopción constante, respaldada por el aumento de los ingresos y las políticas orientadas a la sostenibilidad que promueven operaciones eficientes de cadena de frío.

Se proyecta que la región de Asia-Pacífico crecerá a una CAGR del 6,37% de 2026 a 2031, impulsada por factores como la rápida urbanización, una creciente población de clase media e inversiones sustanciales en logística de cadena de frío, que están extendiendo el acceso a los alimentos congelados más allá de las principales áreas urbanas. En China e India, los cambios en los estilos de vida, la prevalencia de la vida en apartamentos y el auge del comercio digital están contribuyendo a la normalización de las compras rutinarias de snacks congelados. La cultura de las tiendas de conveniencia de Japón apoya un consumo constante, especialmente entre los consumidores de mayor edad que prefieren porciones pequeñas y fáciles de preparar. En Australia, existe una fuerte demanda de productos congelados importados, mientras que los países del sudeste asiático están emergiendo como centros de fabricación a medida que las empresas multinacionales aumentan la capacidad de producción para atender los mercados regionales. Corea del Sur se está beneficiando de la popularidad global de su cocina, lo que está impulsando la demanda internacional de formatos de snacks tradicionales. Mientras tanto, Singapur sirve como centro de redistribución regional, respaldado por su avanzada infraestructura de almacenamiento y transporte.

América del Norte es un mercado maduro, liderado por los Estados Unidos, donde los restaurantes de servicio rápido y los electrodomésticos de cocina modernos impulsan el consumo de snacks congelados. Canadá crece de manera constante con la producción nacional y las asociaciones minoristas, mientras que México se expande rápidamente debido a la modernización del comercio minorista y el aumento del poder adquisitivo. Los fabricantes enfrentan presiones sobre los márgenes derivadas de los costos de ingredientes importados y las regulaciones orientadas a la salud, lo que favorece a las empresas más grandes con sólidas capacidades de I+D. América del Sur tiene una participación de mercado menor, liderada por Brasil y Argentina con sus industrias de procesamiento de carne. La demanda crece a medida que la infraestructura minorista y la refrigeración mejoran en países como Chile y Colombia. La región de Oriente Medio y África crece gradualmente, impulsada por Sudáfrica, Arabia Saudita y los Emiratos Árabes Unidos, donde el comercio minorista moderno y las poblaciones expatriadas impulsan la demanda. Los Emiratos Árabes Unidos también actúan como centro de redistribución.

Panorama Competitivo

El mercado global de snacks congelados está muy fragmentado, con grandes empresas alimentarias multinacionales compitiendo junto a fabricantes regionales y marcas propias de minoristas dentro de los mismos canales minoristas y de servicios de alimentación. Las barreras de entrada para la producción básica son relativamente bajas debido a la dependencia de equipos de procesamiento estandarizados y materias primas ampliamente disponibles. Sin embargo, las ventajas competitivas son más pronunciadas con la escala, particularmente en áreas como la distribución de cadena de frío, los presupuestos de marketing y la obtención de una ubicación favorable en los estantes de las tiendas minoristas modernas. Algunas empresas se centran en la eficiencia de alto volumen, especialmente en las categorías a base de papa respaldadas por cadenas de suministro verticalmente integradas, mientras que otras se diferencian a través de un posicionamiento premium, que incluye certificación orgánica, ingredientes de etiqueta limpia u ofertas dietéticas especializadas.

La innovación está remodelando la competencia a medida que las marcas desarrollan productos adaptados a los electrodomésticos de cocina modernos y las preferencias dietéticas en evolución, como los formatos de proteínas híbridas que combinan ingredientes vegetales y animales. La adopción de tecnología está mejorando la previsión de la demanda y la planificación del inventario, lo que permite a las empresas más grandes mantener una mejor disponibilidad y frescura de los productos. Al mismo tiempo, las marcas emergentes más pequeñas están aprovechando las ventas directas al consumidor y los modelos de suscripción para reducir la dependencia de los canales minoristas tradicionales y dirigirse a hogares más jóvenes que buscan selecciones de productos curadas. Las empresas también están integrando cada vez más la cadena de suministro hacia arriba para asegurar ingredientes clave y mitigar la exposición a la volatilidad de los precios de las materias primas, fortaleciendo así la estabilidad de la cadena de suministro.

Los requisitos regulatorios relacionados con la eficiencia de la refrigeración y los estándares ambientales están emergiendo como barreras competitivas, favoreciendo a las empresas financieramente más sólidas capaces de actualizar la infraestructura y absorber los costos de cumplimiento. Además, los contratos a largo plazo con restaurantes de servicio rápido y proveedores de catering institucional están adquiriendo mayor importancia ya que proporcionan flujos de ingresos predecibles. Sin embargo, estos contratos requieren equipos de ventas dedicados, embalajes personalizados y redes logísticas confiables. En consecuencia, los actores más grandes con escala operativa y sólidas capacidades de distribución tienden a dominar el segmento de servicios de alimentación, mientras que los fabricantes más pequeños se centran en mercados minoristas de nicho y ofertas de productos diferenciadas.

Líderes de la Industria de Snacks Congelados

McCain Foods Limited

Conagra Brands Inc.

Nestlé S.A.

Tyson Foods Inc.

General Mills Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DSM Fresh Foods Limited lanzó Meevaa Foods, una marca de snacks vegetarianos congelados, con una inversión planificada de ₹10 crore durante los próximos dos a tres años. La cartera inicial de productos incluye 12 artículos fabricados en instalaciones aprobadas para exportación. Estos productos están actualmente disponibles en Delhi NCR, Mumbai y Bengaluru, y también se están exportando a mercados internacionales como Canadá, los Estados Unidos y Arabia Saudita, cumpliendo con los estándares globales de seguridad alimentaria.

- Noviembre de 2025: HyFun Foods, una empresa de alimentos congelados con sede en Gujarat, introdujo una nueva gama minorista de snacks congelados listos para cocinar dirigida a los consumidores indios durante la temporada de invierno. Este lanzamiento marca la expansión de la marca más allá de sus productos tradicionales a base de papa, combinando conveniencia con una selección culinaria diversa. Las nuevas ofertas incluyen una mezcla de snacks de estilo indio e internacional, como mini triángulos de hash brown, Mumbai Aloo Vada, tater tots, momos de verduras y paneer, puffets, palitos de queso mozzarella y bolas manchurianas con mezcla de salsa.

- Abril de 2025: McCain Foods India, pionera en snacks congelados, se ha asociado con Philips para lanzar la primera gama de snacks congelados de India diseñada exclusivamente para freidoras de aire, marcando una innovación de producto pionera en la categoría. Esta nueva gama ofrece papas fritas crujientes al estilo restaurante con el crujido característico y la textura dorada, logrados a través de la tecnología patentada Sure Crisp™ de McCain, permitiendo una experiencia de cocción más saludable y sin aceite en casa.

Alcance del Informe del Mercado Global de Snacks Congelados

Según el alcance del informe, los snacks congelados son un tipo de alimento para picar que se somete a una congelación rápida y se mantiene congelado hasta su consumo. Al igual que los snacks, se consume una pequeña porción de alimento entre comidas. El mercado de snacks congelados está segmentado según el tipo de producto, los canales de distribución y la geografía. Por tipo de producto, el mercado está segmentado en papas fritas, pizzas y otros snacks congelados. Por canal de distribución, el mercado está segmentado en minorista y servicios de alimentación. El canal minorista está segmentado a su vez en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. En términos de geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y los valores en (millones de USD) para los segmentos anteriores.

| Snacks a Base de Papa |

| Snacks de Pizza |

| Snacks a Base de Carne |

| Snacks Horneados |

| Snacks a Base de Lácteos |

| Snacks a Base de Plantas |

| Otros |

| Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Tiendas de Descuento y Clubes de Compras | |

| Otros | |

| Servicios de Alimentación | Restaurantes de Servicio Rápido |

| Restaurantes de Servicio Completo | |

| Catering Institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Snacks a Base de Papa | |

| Snacks de Pizza | ||

| Snacks a Base de Carne | ||

| Snacks Horneados | ||

| Snacks a Base de Lácteos | ||

| Snacks a Base de Plantas | ||

| Otros | ||

| Por Canal de Distribución | Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Tiendas de Descuento y Clubes de Compras | ||

| Otros | ||

| Servicios de Alimentación | Restaurantes de Servicio Rápido | |

| Restaurantes de Servicio Completo | ||

| Catering Institucional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el volumen global de ventas de snacks congelados en 2031?

Se prevé que el tamaño del mercado de snacks congelados alcance USD 202,52 mil millones en 2031.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico avanzará a una CAGR del 6,37% entre 2026 y 2031.

¿Qué segmento de producto lidera los ingresos actualmente?

Los snacks a base de papa tuvieron una participación del 32,62% en el mercado de snacks congelados en 2025.

¿Qué canal se está expandiendo más rápido que el minorista?

La distribución a través de servicios de alimentación está en camino de alcanzar una CAGR del 6,59%, superando el crecimiento minorista.

Última actualización de la página el: