Tamaño y Participación del Mercado de Empaques Moldeados de Bagazo y Fibra Agrícola

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

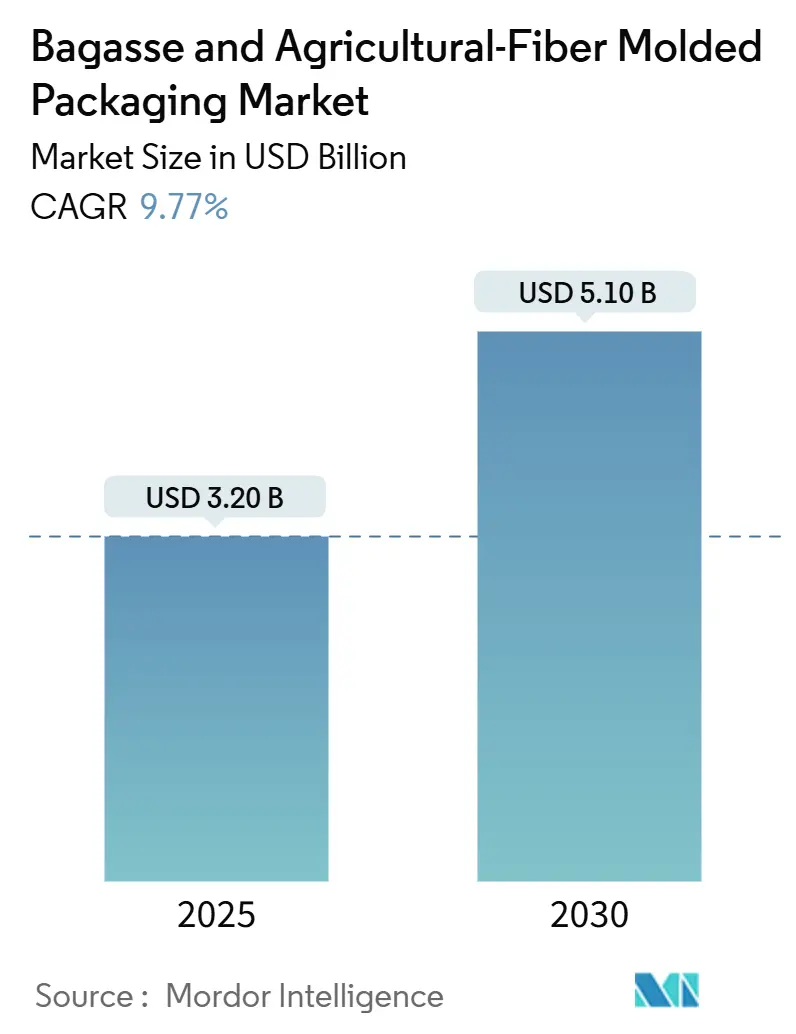

| Tamaño del Mercado (2025) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.77% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Moldeados de Bagazo y Fibra Agrícola por Mordor Intelligence

El tamaño del mercado de empaques moldeados de bagazo y fibra agrícola se sitúa en USD 3,2 mil millones en 2025 y se proyecta que alcance USD 5,1 mil millones para 2030, registrando una CAGR del 9,77% durante el período. La convergencia de cambios en la regulación ambiental, la localización de materias primas y la fijación de precios del carbono reduce la brecha histórica de costos frente a los plásticos y ancla la visibilidad de crecimiento a varios años. Asia-Pacífico sigue siendo el eje de la cadena de suministro porque los ingenios azucareros, las plantaciones de bambú y los centros de conversión orientados a la exportación operan dentro de un único radio logístico, lo que comprime los costos de adquisición de fibra y los tiempos de ciclo. Oriente Medio y África, aunque más pequeños en términos absolutos, registran una expansión de dos dígitos a medida que las nuevas zonas de agroindustria en el Golfo y el Norte de África elevan los ingresos rurales al tiempo que resuelven la eliminación de residuos agrícolas. La innovación de productos se orienta hacia recubrimientos resistentes a las filtraciones, lo que permite al mercado de empaques moldeados de bagazo y fibra agrícola capturar formatos de bebidas y alimentos calientes que antes se consideraban fuera del alcance técnico. La dinámica competitiva está fragmentada, aunque la integración vertical en torno a las fuentes de materias primas, las tecnologías de barrera patentadas y la monetización de créditos de carbono diferencian cada vez más a los operadores rentables.

Conclusiones Clave del Informe

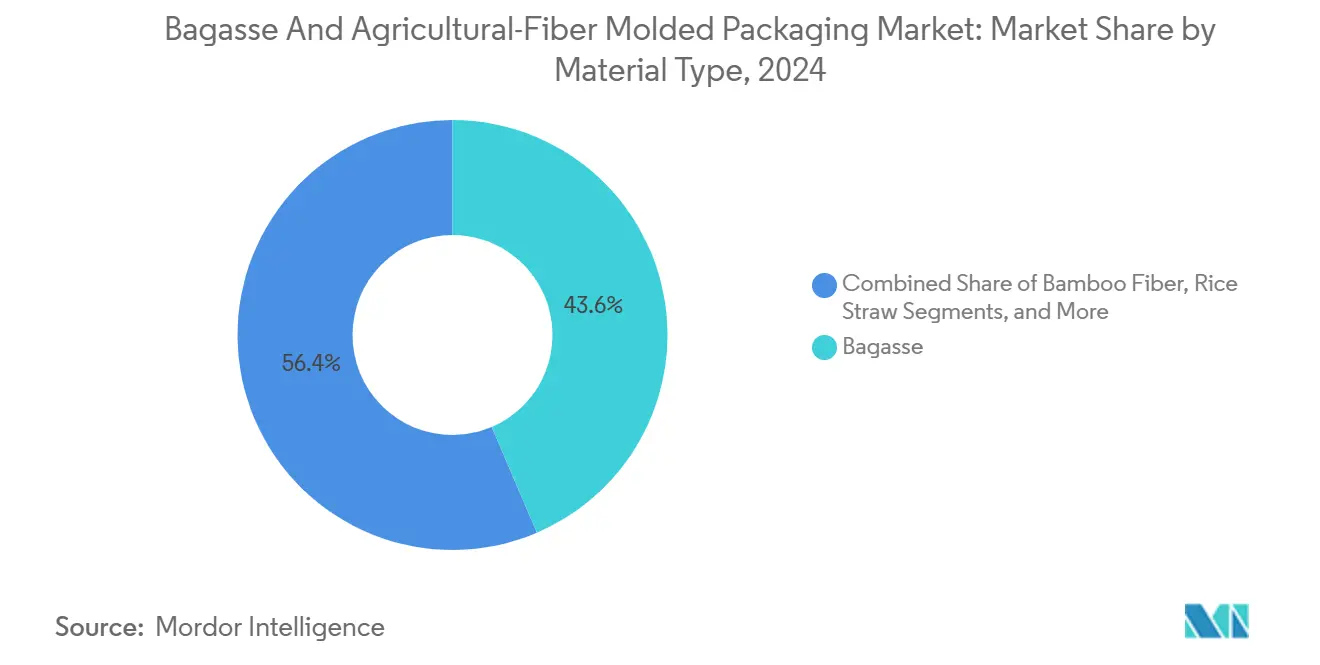

- Por tipo de material, el bagazo representó el 43,58% de la participación del mercado de empaques moldeados de bagazo y fibra agrícola en 2024.

- Por tipo de producto, se espera que el tamaño del mercado de empaques moldeados de bagazo y fibra agrícola para vasos y tapas se expanda a una CAGR del 11,28% entre 2025-2030.

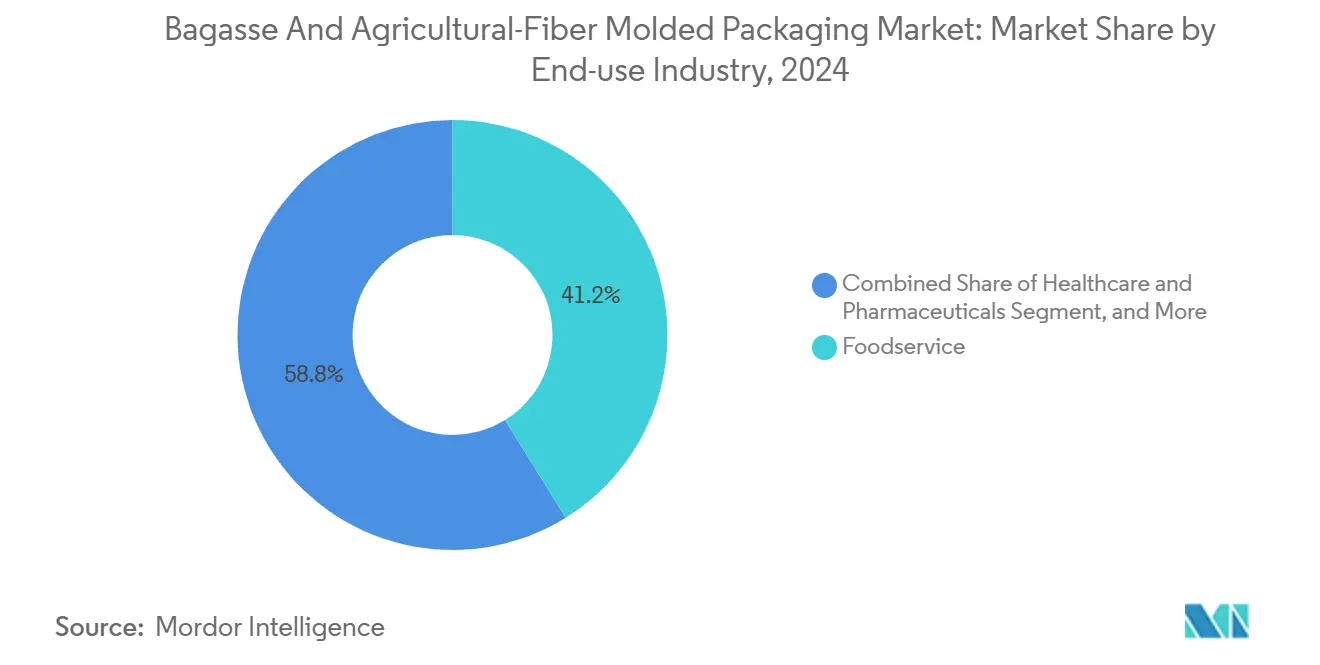

- Por industria de uso final, el sector de servicios de alimentación capturó el 41,18% de la participación del mercado de empaques moldeados de bagazo y fibra agrícola en 2024.

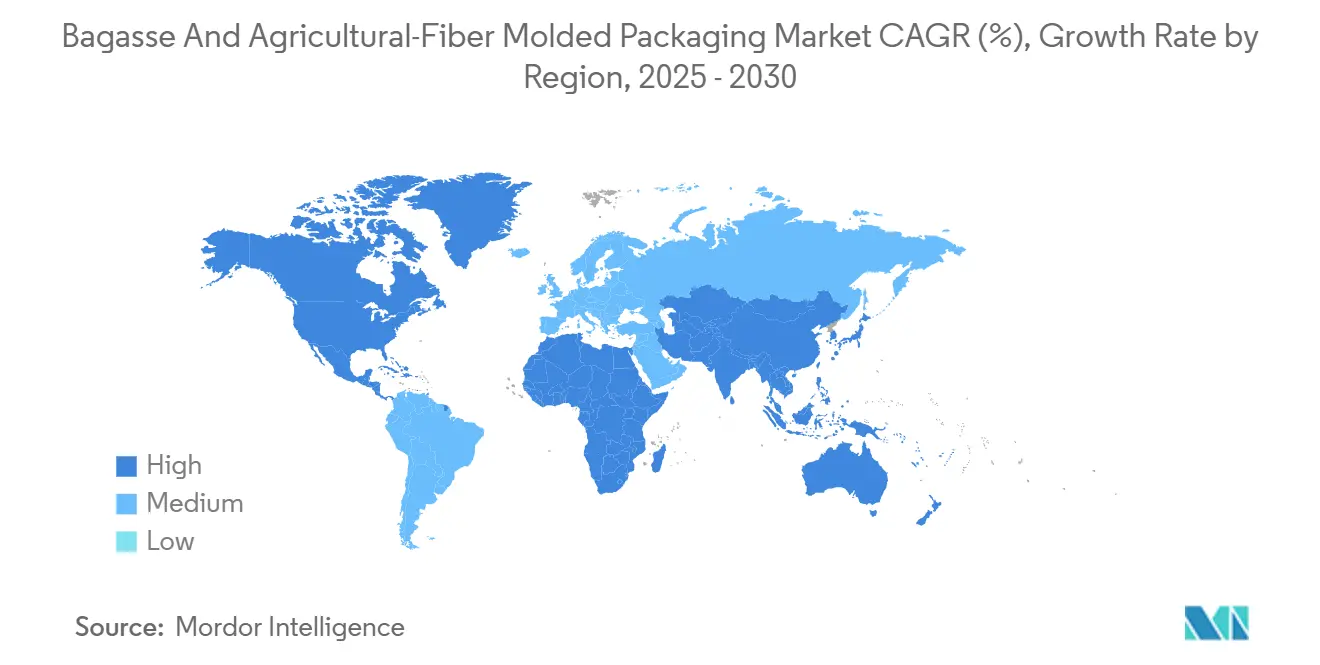

- Por geografía, se espera que el tamaño del mercado de empaques moldeados de bagazo y fibra agrícola para Oriente Medio y África se expanda a una CAGR del 10,91% entre 2025-2030.

Tendencias e Información del Mercado Global de Empaques Moldeados de Bagazo y Fibra Agrícola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de plásticos de un solo uso | +2.8% | Global con adopción temprana en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Preferencia del consumidor por empaques sostenibles | +2.1% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de redes de entrega de alimentos y restaurantes de servicio rápido | +1.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la valorización de residuos agroindustriales | +1.6% | India, Brasil, China | Largo plazo (≥ 4 años) |

| Cadenas de suministro localizadas cerca de ingenios azucareros | +1.2% | Brasil, India, Tailandia, Filipinas | Largo plazo (≥ 4 años) |

| Créditos de empaques con huella de carbono negativa | +0.9% | Unión Europea, California, mercados de carbono emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de Plásticos de un Solo Uso

La regulación global de plásticos ha pasado rápidamente de los cargos por bolsas a restricciones directas sobre artículos en contacto con alimentos, colocando a las fibras agrícolas a la vanguardia de la cola de cumplimiento normativo. La Directiva de Plásticos de un Solo Uso de la Unión Europea, plenamente aplicada en 2024, impone tarifas de responsabilidad ampliada del productor que incrementan el costo real de los polímeros convencionales, haciendo que las bandejas a base de bagazo sean económicamente competitivas.[1]Comisión Europea, "Directiva de Plásticos de un Solo Uso," ec.europa.eu El mandato de reducción del 25% de California exime a los materiales compostables certificados bajo ASTM D6868, creando una demanda en volumen para los convertidores de fibra moldeada que pueden validar el rendimiento de compostaje industrial. Las cadenas de restaurantes multinacionales mitigan el riesgo regulatorio estandarizando formatos conformes en todos los continentes, acelerando así la convergencia de la demanda global y aumentando los costos de cambio para los proveedores que adoptan tarde.

Preferencia del Consumidor por Empaques Sostenibles

Las declaraciones de posicionamiento en materia de sostenibilidad corporativa se han consolidado en requisitos de abastecimiento contractuales que priorizan las emisiones de carbono del ciclo de vida sobre el costo unitario. El compromiso público de McDonald's de trasladar todos sus empaques a insumos renovables, reciclados o certificados para 2025 cristaliza cómo la gestión del riesgo de marca y la licencia social dictan ahora la elección de materiales.[2]McDonald's Corporation, "Empaques y Residuos," corporate.mcdonalds.com La disposición del consumidor a pagar una prima por formatos ecológicos alcanza el 73% en los mercados de altos ingresos, dando a los minoristas margen para absorber los diferenciales de costo actuales de la fibra moldeada sin erosión de márgenes. Los modelos de suscripción de empaques como servicio convierten el gasto de capital en gasto operativo para los restaurantes, combinando análisis de reducción de residuos con contratos de suministro de fibra moldeada y desbloqueando ingresos más recurrentes para los convertidores.

Expansión de Redes de Entrega de Alimentos y Restaurantes de Servicio Rápido

Las plataformas de entrega de terceros elevaron la exposición de los ingresos de restaurantes globales a los canales fuera del local, multiplicando los puntos de contacto donde los contenedores a prueba de filtraciones, apilables y termoestables son innegociables. Las ventas mundiales de entrega de alimentos en línea superaron los USD 165 mil millones en 2024, ejerciendo una presión continua de reabastecimiento sobre los inventarios de empaques desechables, particularmente en las densas megaciudades asiáticas. Las tapas de bagazo recubiertas conservan el calor de las bebidas pero evitan los fallos de separación tapa-vaso comunes en los primeros diseños moldeados, impulsando pedidos repetidos entre las cadenas de café. La expansión geométrica de las cocinas fantasma acorta aún más los plazos de adquisición, empujando a los operadores hacia proveedores integrados regionalmente que pueden personalizar formas en masa con equipos de utillaje rápido.

Incentivos Gubernamentales para la Valorización de Residuos Agroindustriales

Las políticas de circularidad agroindustrial ahora tratan los empaques moldeados como un punto final de mayor valor en comparación con la quema a cielo abierto, desencadenando subsidios directos e incentivos fiscales. La Política Nacional de Biocombustibles de India asigna hasta el 50% de subvenciones de capital para plantas de utilización de residuos no combustibles, reduciendo así los períodos de recuperación de la inversión para nuevas líneas de fibra moldeada. En China, las zonas de economía circular ofrecen tarifas eléctricas con descuento a los molinos que convierten al menos el 30% de su pulpa a partir de residuos agrícolas, reduciendo así los costos variables por tonelada. La asociación azucarera de Brasil estructura contratos de compra a largo plazo para cubrir la volatilidad del precio de la fibra, permitiendo a los convertidores fijar los márgenes de insumos y financiar la eliminación de cuellos de botella en plantas a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo frente a los plásticos convencionales | -1.8% | Global, particularmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Limitaciones de resistencia a la humedad y al aceite | -1.2% | Global, afectando aplicaciones de alimentos premium | Mediano plazo (2-4 años) |

| Competencia con productores de biocombustibles por el bagazo | -0.9% | Brasil, India, Tailandia | Mediano plazo (2-4 años) |

| Variabilidad del rendimiento de los cultivos que afecta la calidad de la fibra | -0.7% | Regiones agrícolas sensibles al clima | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Frente a los Plásticos Convencionales

A pesar de la abundante materia prima fibrosa, las plantas de fibra moldeada incurren en costos de conversión entre un 15 y un 25% más altos porque las etapas de pulpado, secado y formación dependen de energía térmica y utillaje especializado. Los gastos de energía por sí solos representan hasta el 40% del costo total de producción, exponiendo a las plantas pequeñas a shocks en los precios de los servicios públicos y limitando las economías de escala. Los desembolsos de capital para prensas de termoformado automatizadas todavía superan los USD 7 millones por línea anual de 10.000 toneladas, un obstáculo que margina a los participantes con escaso capital. Dicho esto, las tarifas de responsabilidad ampliada del productor sobre el plástico virgen y la ampliación de los impuestos al carbono comprimen el diferencial de costos en Europa y algunos estados de EE. UU., reduciendo así la gravedad de esta restricción a mediano plazo.

Limitaciones de Resistencia a la Humedad y al Aceite

La fibra de bagazo estándar comienza a absorber agua dentro de las dos horas de contacto continuo con líquidos, degradando su estructura y limitando su uso en aplicaciones de alimentos congelados. Los recubrimientos de ácido poliláctico de base biológica o de nanocelulosa extienden la vida útil a 48 horas, pero añaden entre un 20 y un 30% de costo adicional y corren el riesgo de comprometer las declaraciones de compostaje doméstico si los aditivos de barrera no están alineados con los protocolos de certificación. Los desafíos de permeabilidad al aceite siguen siendo agudos para artículos con alto contenido graso, como el pollo frito, donde los contenedores de bagazo pueden filtrar aceite y debilitar su integridad. Si bien las emulsiones de cera a escala piloto son prometedoras, la disyuntiva entre estabilidad y compostabilidad mantiene la comercialización en un estado tentativo y ralentiza la adopción en categorías de alimentos de alta gama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Bagazo Enfrenta la Diversificación de Fibras

El bagazo contribuyó con el 43,58% del tamaño del mercado de empaques moldeados de bagazo y fibra agrícola en 2024, ya que las economías ricas en azúcar, desde India hasta Brasil, canalizaron los subproductos de los ingenios directamente hacia plantas de moldeado adyacentes con un preprocesamiento mínimo. Esta cadena de suministro confiable se tradujo en menores costos variables y una calidad predecible de la pasta de papel, lo que permitió a los convertidores estandarizar el rendimiento y amortizar el capital más rápidamente. Sin embargo, el crecimiento del segmento se desacelera a medida que la dependencia de una sola fibra aumenta el riesgo de adquisición ante los vaivenes de la política de bioetanol que ocasionalmente desvían el bagazo hacia la producción de combustible. La fibra de bambú, con una CAGR del 11,61%, desbloquea una resistencia a la tracción hasta dos veces superior a la del bagazo y rebrota en ciclos de doce meses, lo que resulta atractivo para aplicaciones de empaques de alto impacto en electrónica y bebidas para llevar de alta gama. La paja de trigo y de arroz abre la participación a regiones con producción limitada de caña de azúcar; sin embargo, las ventanas de cosecha esporádicas llevan a los molinos a invertir en almacenamiento estacional o a arriesgarse a tener capacidad ociosa.

Las innovaciones en procesamiento se apoyan fuertemente en mezclas de múltiples fibras que combinan el contenido de lignina del bagazo con las fibras largas del bambú, optimizando la resistencia de la hoja al tiempo que amortiguan la volatilidad de las materias primas. El último borrador de norma de la Organización Internacional de Normalización sobre clasificación de fibras agrícolas introduce métricas armonizadas para brillo, retención de agua y carga microbiana, lo que permite el comercio transfronterizo de fibras sin extensos procedimientos de control de calidad en la recepción.[3]Organización Internacional de Normalización, "Normas de Materiales de Empaques," iso.org La mezcla también fomenta la diferenciación de productos: una matriz de bagazo-bambú 70-30 logra una resistencia al aplastamiento adecuada para embalajes de botellas de vino, mientras que las mezclas de bagazo-paja 50-50 logran el equilibrio adecuado para platos de servicio rápido, donde la rigidez supera a la translucidez. Los candidatos emergentes, como la fibra de coco, añaden propiedades hidrófobas que podrían reducir en última instancia el uso de recubrimientos y bajar los costos. En conjunto, estos desarrollos diversifican la resiliencia de las materias primas, incorporan nuevas regiones agrarias al mapa de suministro y amplían el alcance direccionable del mercado de empaques moldeados de bagazo y fibra agrícola.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Vasos Impulsan la Innovación Más Allá de la Vajilla Tradicional

Los vasos y tapas se expanden a una CAGR del 11,28%, superando los volúmenes históricos de vajilla al responder a los mandatos de las cadenas de café de reemplazar los vasos de fibra con revestimiento de polietileno antes de 2028. Los primeros desafíos de diseño relacionados con el ajuste de la tapa y la ventilación del vapor se han mitigado tras la introducción de matrices de formación de precisión y nervios de bloqueo de microcanal, lo que permite que las tapas de fibra moldeada soporten temperaturas de bebidas de 95 °C sin deformarse. Mientras tanto, los platos y tazones aún representaban el 31,58% de la participación del mercado de empaques moldeados de bagazo y fibra agrícola en 2024, favorecidos por los servicios de catering institucional y los bufés de restaurantes de servicio rápido que valoran la apilabilidad y los divisores de control de porciones. El rezago en el crecimiento evidente en los platos tradicionales se atribuye más a la madurez del mercado que al riesgo de sustitución; sin embargo, la diferenciación está resurgiendo a través del marcado en relieve, la tintura sin pigmentos y las ranuras integradas para cubiertos.

Los formatos de bandeja y envase con bisagra aprovechan la ola de normalización de la entrega de alimentos. Los convertidores experimentan con perforaciones de control de ventilación que mantienen los alimentos fritos crujientes, una propiedad que antes era exclusiva del plástico perforado. Los subsegmentos de contenedores atraen al pasillo de bienes de consumo masivo demostrando una protección contra caídas comparable a la del poliestireno expandido, al tiempo que muestran logotipos de compostabilidad que refuerzan las credenciales de sostenibilidad de los minoristas. El moldeado de alta precisión permite geometrías complejas, como cierres a presión en tazones de ensalada, antes impensables en sustratos de fibra gruesa. En todas las categorías, la fabricación aditiva acorta los ciclos de desarrollo al producir moldes piloto en menos de dos semanas, lo que permite una iteración rápida y una codiseño más estrecho con los propietarios de marcas. En conjunto, estos avances amplían el lienzo práctico sobre el que el mercado de empaques moldeados de bagazo y fibra agrícola puede plasmar propuestas de valor diferenciadas.

Por Industria de Uso Final: La Aceleración en el Sector Sanitario Transforma la Dinámica del Mercado

Se proyecta que el sector sanitario y farmacéutico se acelere a una CAGR del 11,36% a medida que los hospitales transicionan de bandejas de plástico de uso múltiple a paquetes de fibra estériles de un solo uso para kits quirúrgicos y transporte de muestras de diagnóstico. Las actualizaciones de control de infecciones posteriores a la pandemia recomiendan minimizar la reutilización de superficies, y la fibra moldeada satisface las necesidades de compatibilidad con la incineración sin emitir dioxinas, a diferencia de los desechables con revestimiento de PVC. La validación de empaques bajo la norma ISO 11607 para barreras estériles se ha logrado para determinadas mezclas de bagazo-bambú, ampliando la aceptación regulatoria y reduciendo los ciclos de adquisición en el sector de ciencias de la vida. Los servicios de alimentación siguen siendo el motor principal, reteniendo el 41,18% de los ingresos de 2024, aunque su participación disminuye gradualmente a medida que otros sectores crecen más rápido. Los restaurantes integran la fibra moldeada como cobertura de riesgo ante las prohibiciones de plásticos, al tiempo que se benefician de la estética lista para estantería y la aptitud para microondas que los envases de espuma con bisagra no ofrecen.

Los bienes de consumo aprovechan la fibra moldeada para envíos de comercio electrónico de artículos frágiles, como cosméticos, relojes inteligentes y pequeños electrodomésticos, porque el elemento amortiguador reemplaza el plástico de burbujas sin el rechazo posterior en vertederos. Las marcas de electrónica prueban aditivos antiestáticos que dispersan el potencial de microcarga, ampliando así la utilidad de la electrónica de consumo de alto valor. La demanda industrial es incipiente pero creciente para rellenos sueltos y protectores de bordes donde las métricas de absorción de carga superan a las almohadillas de cartón corrugado con pesos base idénticos. Mientras tanto, la orientación de la Administración de Alimentos y Medicamentos que respalda las sustancias de base vegetal en contacto con alimentos anima a las cadenas de supermercados a sustituir las bandejas de charcutería a base de petróleo. La diversa combinación de usos finales amortigua los ciclos cíclicos, anclando una amplia trayectoria de crecimiento para la industria de empaques moldeados de bagazo y fibra agrícola.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico capturó el 36,91% de los ingresos de 2024 en el mercado de empaques moldeados de bagazo y fibra agrícola, impulsada por cuencas de materias primas contiguas, clústeres de equipos en maduración en el Sudeste Asiático y vínculos de exportación hacia América del Norte y Europa. El 14.º Plan Quinquenal de China amplía las cuotas de valorización de residuos agrícolas, obligando a los molinos provinciales de azúcar, arroz y trigo a destinar residuos a la pasta de papel en lugar de a la combustión de bajo valor. El estado de Uttar Pradesh en India implementó concesiones de impuesto de timbre en compras de terrenos para plantas de fibra moldeada, desencadenando una serie de inversiones en nuevas instalaciones cerca de los cinturones azucareros. Japón y Corea del Sur emplean estrategias diferenciadas, centrándose en termoformadoras de alta precisión para satisfacer la demanda interna pequeña pero de alto margen de bandejas premium para bento, sushi de tiendas de conveniencia y cosméticos especializados.

Se espera que Oriente Medio y África registren la CAGR regional más rápida del 10,91% hasta 2030. Los estados del Golfo canalizan fondos de diversificación de petrodólares hacia complejos de fibra a partir de residuos de palmera datilera, mientras que Egipto y Marruecos legislan prohibiciones de plásticos en aeropuertos que inmediatamente redirigen los contratos de catering de aerolíneas hacia la fibra moldeada. El Cabo Occidental de Sudáfrica se convierte en una plataforma de exportación hacia los supermercados de la Unión Europea, aprovechando los corredores comerciales libres de aranceles y los estándares de sostenibilidad recíprocos. Nigeria y Kenia, aunque todavía emergentes, presentan una demanda a largo plazo convincente dada su demografía joven y la adopción de la entrega de alimentos digital, pero las limitaciones de infraestructura en torno al preprocesamiento de fibra y la logística de cadena de frío moderan los volúmenes a corto plazo.

Europa y América del Norte presentan curvas de demanda estables pero impulsadas por la regulación. Los límites de presupuesto de carbono de la Ley Climática Europea llevan a los minoristas a descarbonizar sus carteras de empaques, lo que conduce a auditorías de proveedores que ahora evalúan la trazabilidad de las materias primas junto con el rendimiento mecánico. La política federal de EE. UU. sigue siendo fragmentada; sin embargo, la legislación a nivel estatal en California, Nueva York y Washington ha impuesto tarifas de responsabilidad ampliada del productor, que han normalizado silenciosamente la fibra moldeada en los mostradores de charcutería de supermercados y en las cajas de suscripción de kits de comida. América Latina depende del dominio azucarero de Brasil; al colocar plantas dentro de un radio de 30 km de los ingenios, los convertidores reducen el flete entrante y aseguran suministros constantes de bagazo, incluso durante los picos de demanda de etanol. Argentina sigue el mismo camino, aprovechando los residuos de paja de trigo y apuntando a los exportadores nacionales de carne cuyos clientes europeos ahora especifican bandejas compostables.

Panorama Competitivo

La estructura del mercado sigue siendo fragmentada, sin que ningún actor supere el 5% de los ingresos globales, creando un panorama de baja concentración donde los campeones regionales coexisten con multinacionales diversificadas. Los gigantes establecidos de la fibra como Huhtamaki, Sonoco y Greif despliegan su alcance global de ventas y sus presupuestos de investigación y desarrollo para asegurar posiciones prioritarias en licitaciones multinacionales, aunque los convertidores regionales de nicho defienden su territorio a través de la proximidad a las fuentes de materias primas y la agilidad en el utillaje personalizado. Las tendencias de integración vertical se aceleran: las empresas líderes compran participaciones en ingenios azucareros o firman acuerdos de compra de bagazo a largo plazo, protegiéndose de las fluctuaciones en los precios de la biomasa. Las solicitudes de patentes se concentran en tres ámbitos: recubrimientos de barrera de base biológica, hornos de secado de ciclo rápido y sistemas de visión habilitados por inteligencia artificial para la detección de defectos, lo que ilustra cómo los puntos tecnológicos, más que la escala bruta, confieren poder de fijación de precios.

Los temas de inversión estratégica incluyen la automatización de líneas para compensar la escasez de mano de obra y cumplir con los umbrales de repetibilidad de la norma ISO 9001 exigidos por los clientes farmacéuticos. La ampliación de capacidad de Sonoco en Carolina del Sur aumenta el rendimiento en un 40% al pasar del prensado en caliente por vapor al secado por radiofrecuencia, reduciendo el tiempo de ciclo de 11 minutos a 4 minutos y liberando espacio en planta para el corte en línea. La serie de adquisiciones de Smurfit WestRock en América Latina asegura el bagazo en origen, combinando la seguridad del suministro con declaraciones de minimización de la huella de carbono que resuenan en las auditorías de minoristas de la Unión Europea. La empresa conjunta de Huhtamaki Oyj con AgriTech Solutions desarrolla una clasificación de fibra en tiempo real que ajusta la química del agua de formación, reduciendo drásticamente las tasas de rechazo y la energía por unidad.

Los nuevos disruptores utilizan residuos agrícolas previamente ignorados —tallos de plátano en Ecuador, hojas de piña en Filipinas y tallos de cáñamo en Canadá— para generar nuevas químicas de fibra y eludir la competencia por las materias primas de los operadores establecidos. Mientras tanto, la monetización de créditos de carbono fomenta una nueva capa de ingresos: los convertidores en la Unión Europea ahora ganan hasta EUR 35 (USD 38,5) por tonelada métrica de secuestro verificado de CO₂ incorporado en empaques compostables. La opcionalidad de vender créditos amortigua la compresión de márgenes cuando los precios de la resina caen y fomenta el despliegue acelerado de líneas de producción de emisiones negativas. En general, la excelencia operativa en torno a la integración de materias primas, la propiedad intelectual de recubrimientos de barrera y el arbitraje de créditos de carbono determina qué competidores pasan de la relevancia regional al liderazgo global en el mercado de empaques moldeados de bagazo y fibra agrícola.

Líderes de la Industria de Empaques Moldeados de Bagazo y Fibra Agrícola

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

CPS Paper Products Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Sonoco Products Company anunció una expansión de USD 45 millones de su instalación de fibra moldeada en Carolina del Sur, aumentando la capacidad anual en un 40% y añadiendo líneas especializadas de contacto con alimentos.

- Septiembre de 2024: Smurfit WestRock completó la adquisición por USD 85 millones del productor brasileño Fibra Sul, asegurando tres plantas a base de bagazo y profundizando su presencia en América Latina.

- Agosto de 2024: Mondi plc recibió la autorización de la Administración de Alimentos y Medicamentos para un recubrimiento de barrera de base biológica apto para alimentos refrigerados, superando las limitaciones de humedad en kits de comida premium.

- Julio de 2024: Huhtamaki Oyj se asoció con AgriTech Solutions para codificar un protocolo estandarizado de clasificación de fibra que armoniza las mezclas de múltiples fibras en sitios globales.

Alcance del Informe Global del Mercado de Empaques Moldeados de Bagazo y Fibra Agrícola

| Bagazo |

| Paja de Trigo |

| Paja de Arroz |

| Fibra de Bambú |

| Otros Tipos de Materiales |

| Platos y Tazones |

| Bandejas y Envases con Bisagra |

| Vasos y Tapas |

| Contenedores |

| Otros Tipos de Productos |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Servicios de Alimentación |

| Sanidad y Farmacéuticos |

| Industrial |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Bagazo | ||

| Paja de Trigo | |||

| Paja de Arroz | |||

| Fibra de Bambú | |||

| Otros Tipos de Materiales | |||

| Por Tipo de Producto | Platos y Tazones | ||

| Bandejas y Envases con Bisagra | |||

| Vasos y Tapas | |||

| Contenedores | |||

| Otros Tipos de Productos | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Bienes de Consumo | |||

| Servicios de Alimentación | |||

| Sanidad y Farmacéuticos | |||

| Industrial | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de empaques moldeados de bagazo y fibra agrícola en 2030?

Se proyecta que el sector alcance los USD 5,1 mil millones para 2030, reflejando una CAGR del 9,77% durante 2025-2030.

¿Qué material lidera actualmente la participación en los envíos globales?

El bagazo representa el 43,58% del volumen de 2024 gracias a la proximidad a los ingenios azucareros y al conocimiento establecido en procesamiento.

¿Qué segmento de producto se expande más rápidamente?

Los vasos y tapas avanzan a una CAGR del 11,28% porque los operadores de bebidas están abandonando los vasos de papel con revestimiento de polietileno.

¿Por qué Asia-Pacífico es la mayor base regional?

La región integra abundantes corrientes de residuos agrícolas, mano de obra calificada y centros de conversión orientados a la exportación, lo que permite un suministro competitivo en costos.

¿Qué restricción clave limita la adopción en aplicaciones de alimentos premium?

Las limitaciones de resistencia a la humedad y al aceite todavía restringen la penetración de la fibra moldeada en formatos refrigerados e intensivos en grasa, aunque los nuevos recubrimientos de base biológica están reduciendo la brecha.

Última actualización de la página el: