Tamaño y Participación del Mercado de Empaques Sostenibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 325.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 463.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

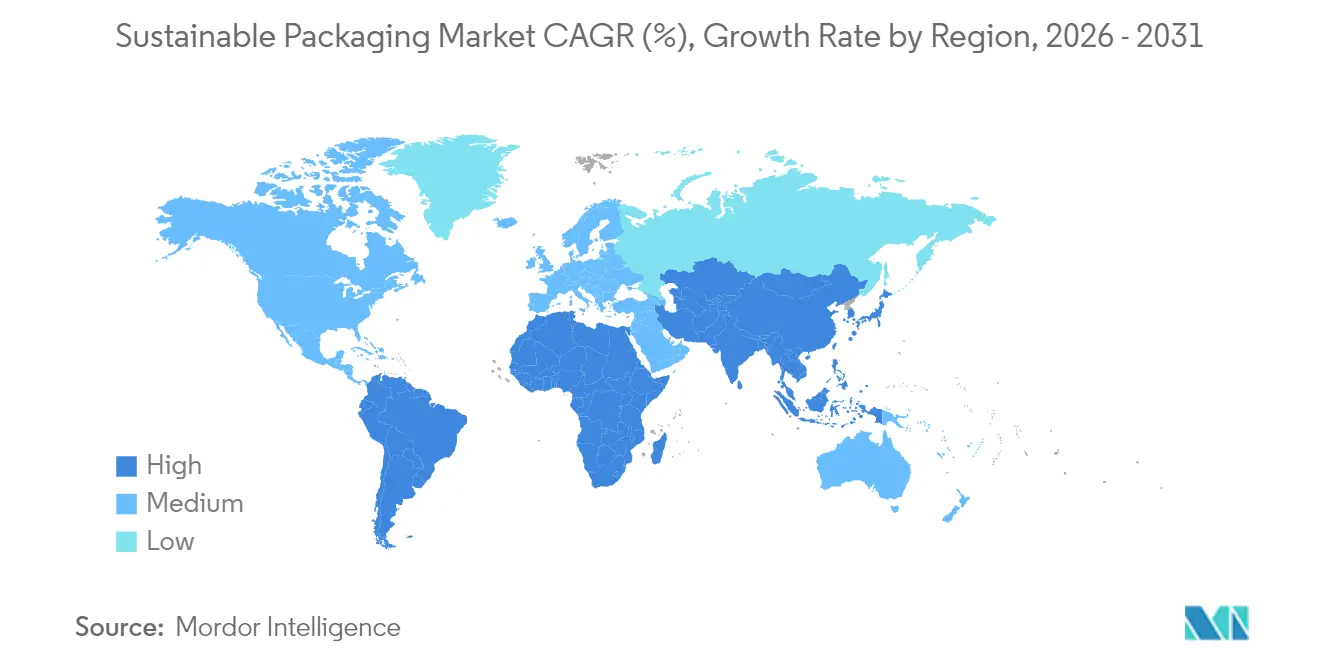

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Sostenibles por Mordor Intelligence

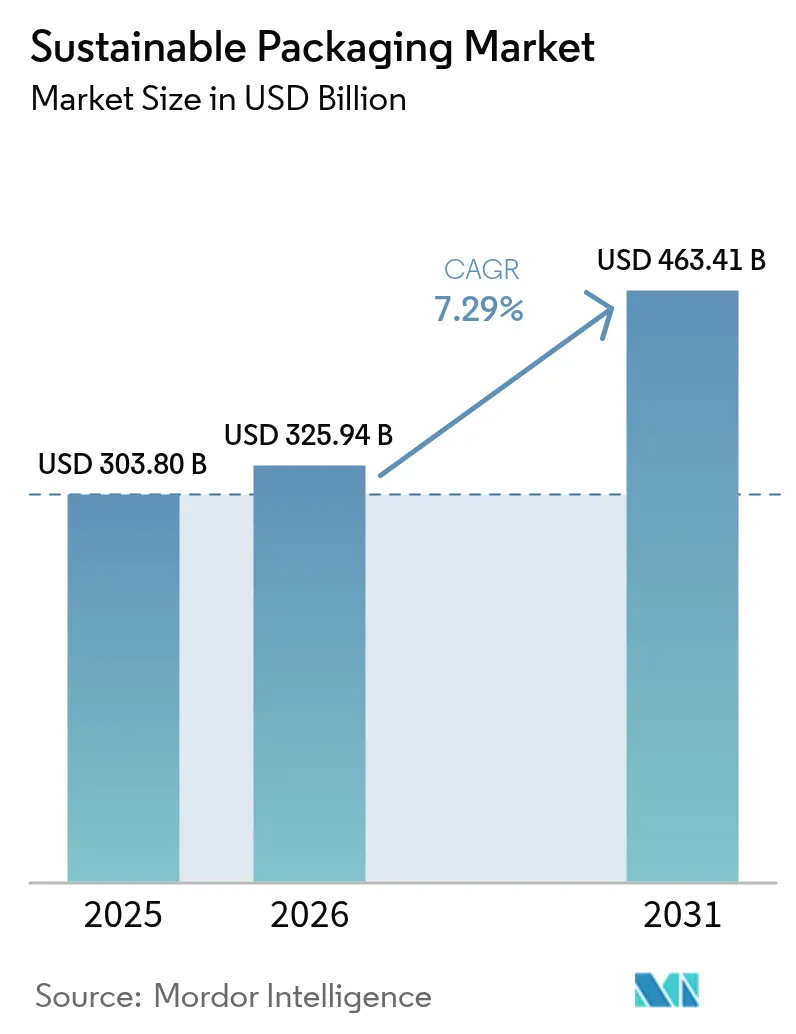

El tamaño del mercado de empaques sostenibles fue valorado en USD 303,80 mil millones en 2025 y se estima que crecerá desde USD 325,94 mil millones en 2026 hasta alcanzar USD 463,41 mil millones en 2031, a una CAGR del 7,29% durante el período de pronóstico (2026-2031). El impulso está anclado en la convergencia de regulaciones de Responsabilidad Extendida del Productor (REP) que ahora abarcan 63 países, eliminando el arbitraje regulatorio y desbloqueando eficiencias de escala transfronterizas. Los compromisos de las marcas con umbrales mínimos de contenido reciclado, el rápido avance en tecnologías de reciclaje químico y el creciente volumen del comercio electrónico que exige el dimensionamiento adecuado de los empaques están acelerando el despliegue de capital hacia soluciones circulares. La financiación de capital de riesgo en sustratos a base de micelio y algas marinas, junto con la clasificación habilitada por inteligencia artificial que mejora los rendimientos de materiales, está reduciendo la brecha de costos entre materias primas recicladas y vírgenes. Simultáneamente, las fusiones estratégicas —como la unión de Amcor y Berry Global— están consolidando los recursos de investigación y desarrollo para acelerar la comercialización de formatos de próxima generación.

Conclusiones Clave del Informe

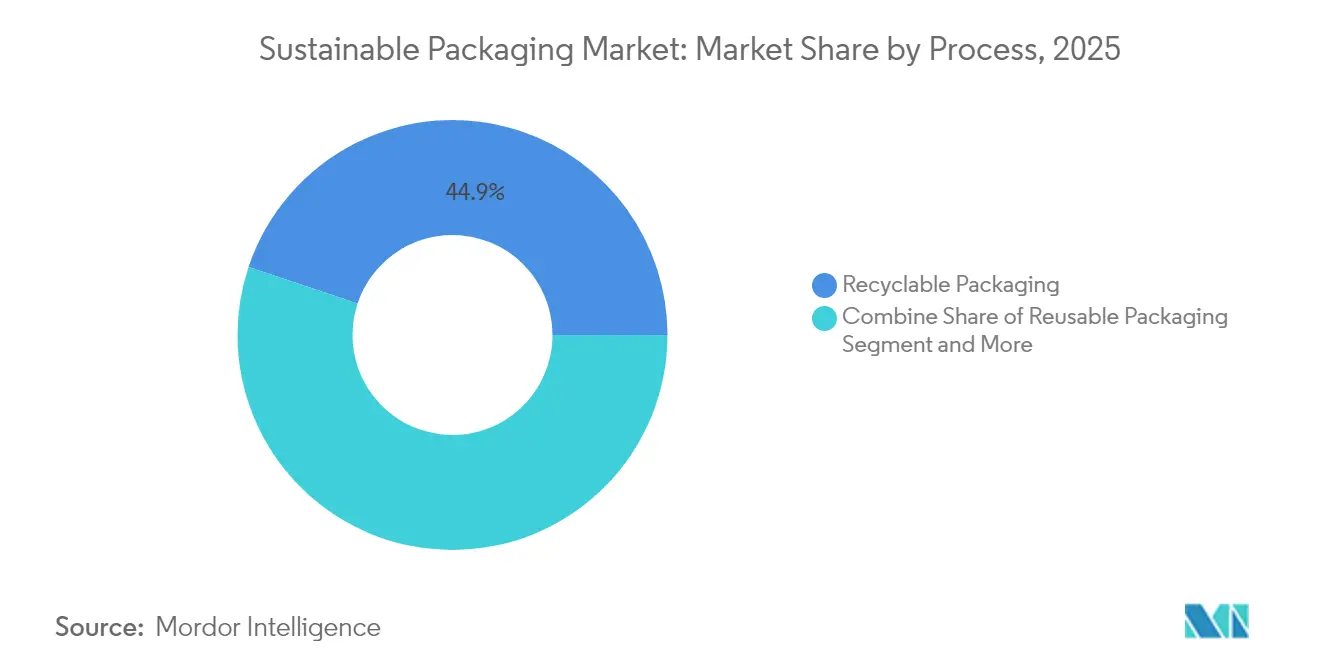

- Por proceso, las soluciones reciclables mantuvieron una participación de ingresos del 44,88% en 2025, mientras que los formatos compostables y biodegradables se expanden a una CAGR del 12,32% hasta 2031.

- Por material, el papel y el cartón lideraron con el 39,96% de la participación del mercado de empaques sostenibles en 2025; se prevé que los materiales de origen vegetal crezcan a una CAGR del 11,21% hasta 2031.

- Por formato de empaque, las soluciones rígidas mantuvieron una participación del 54,64% en 2025, mientras que se proyecta que el empaque flexible avance a una CAGR del 8,32% hasta 2031.

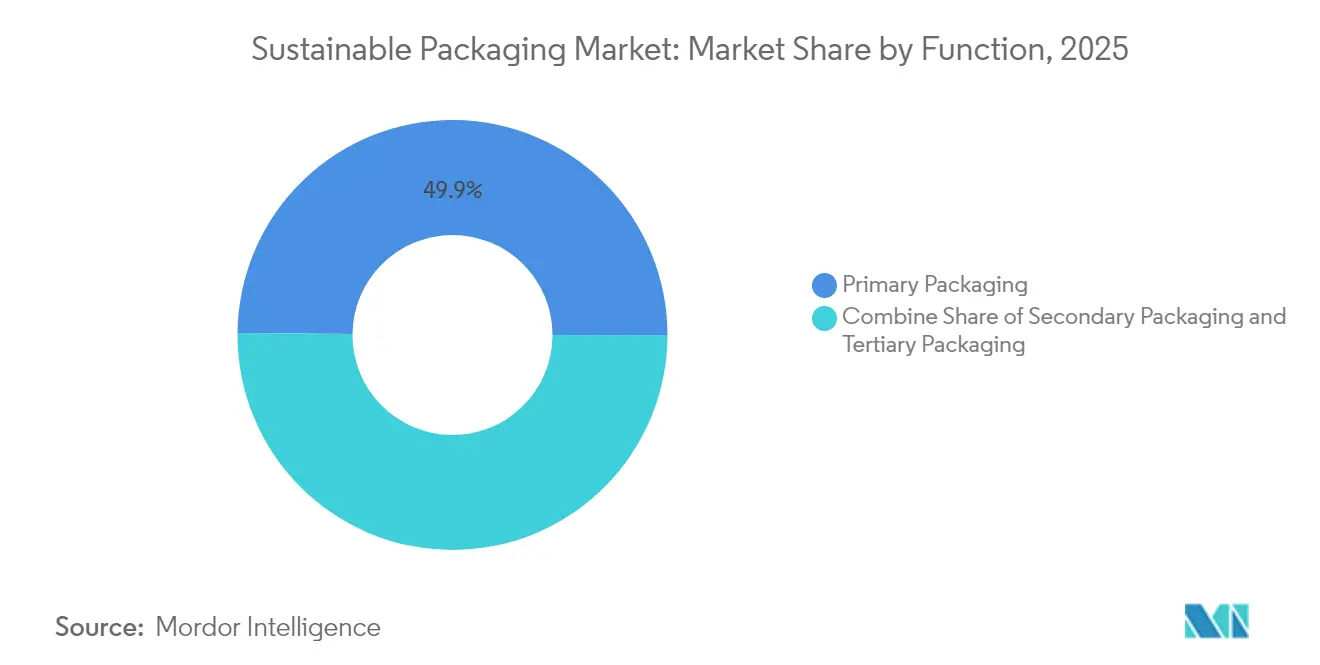

- Por función, los formatos primarios capturaron el 49,85% del tamaño del mercado de empaques sostenibles en 2025, mientras que el empaque secundario es el de mayor crecimiento con una CAGR del 9,39% hasta 2031.

- Por usuario final, los alimentos y bebidas representaron el 37,78% del tamaño del mercado de empaques sostenibles en 2025, aunque el comercio electrónico y el comercio minorista se aceleran a una CAGR del 12,63% hacia 2031.

- Por geografía, Europa lideró con una participación de mercado del 34,18% en 2025; se espera que Asia-Pacífico registre la CAGR más alta del 11,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Sostenibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de leyes de REP en mercados de la OCDE y BRICS | +1.8% | Global, implementación temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Compromisos de marcas con contenido de material posconsumo ≥25% | +1.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Pilotos de devolución en tiendas y reutilización en comercio minorista | +0.9% | América del Norte, UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| La clasificación habilitada por IA impulsa los rendimientos de reciclaje | +0.7% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Reciclaje químico de grado alimentario para poliolefinas | +0.6% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Innovación en empaques de micelio y algas marinas | +0.4% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Leyes de Responsabilidad Extendida del Productor Crean Convergencia en el Cumplimiento Normativo

La convergencia de mandatos de REP en 63 jurisdicciones está desmantelando la fragmentación regulatoria. El Reglamento de Envases y Residuos de Envases de la Unión Europea, vigente desde febrero de 2025, establece objetivos de contenido reciclado del 30% para envases de PET para alimentos y prohíbe las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS), impulsando marcos similares en economías de la OCDE y los BRICS. [1]O'Keeffe, Hazel, "El Nuevo Reglamento de la UE sobre Envases y Residuos de Envases – Aspectos Destacados y Desafíos por Delante," PackagingLaw.com, packaginglaw.com Los nuevos estatutos kenianos replican las estructuras de tarifas de la UE, mientras que Oregón y Colorado exigen Organizaciones de Responsabilidad del Productor financiadas por las marcas a partir de julio de 2025. Los plazos armonizados permiten a las marcas globales implementar soluciones de diseño único a escala, reduciendo los costos de cumplimiento y acelerando la adopción en el mercado de empaques sostenibles.

Los Compromisos de las Marcas Impulsan la Estandarización del Contenido de Material Posconsumo Más Allá de los Mínimos Regulatorios

Las principales empresas de bienes de consumo ahora superan la legislación al comprometerse con un contenido de material posconsumo (PCR, por sus siglas en inglés) del 25–50% en toda su cartera para 2030. El objetivo de Unilever para 2025 de que todos sus empaques sean reciclables, reutilizables o compostables, y el suministro de 1.000 toneladas de plástico reciclado por parte de Amcor para los envoltorios de Cadbury, ejemplifican cómo los objetivos voluntarios establecen líneas de base de facto para la industria. Los conjuntos de herramientas estandarizados de medición de PCR del Pacto de Plásticos de EE. UU. agilizan la verificación, catalizando la claridad en las adquisiciones y fomentando el crecimiento en el mercado de empaques sostenibles.

Los Pilotos de Logística de Comercio Electrónico Escalan los Sistemas de Empaques Reutilizables

Amazon reemplazó el 95% de las almohadas de aire de plástico en América del Norte por papel reciclable en la acera, y Walmart eliminó 2.000 toneladas de sobres de plástico de un solo uso, lo que ilustra cómo el apalancamiento del volumen de envíos traduce la sostenibilidad en menores costos unitarios. Los esquemas de devolución en tiendas integran la logística inversa, dando lugar a grupos de empaques reutilizables que circulan a través de redes de comercio electrónico. El dimensionamiento adecuado impulsado por aprendizaje automático reduce aún más el consumo de materiales, sustentando la expansión de dos dígitos del mercado de empaques sostenibles.

Las Tecnologías de Clasificación Mejoradas con IA Mejoran la Economía del Reciclaje

Los sistemas de visión artificial combinados con espectroscopía de infrarrojo cercano en instalaciones de recuperación de materiales europeas y estadounidenses elevan la precisión de identificación de plásticos y desbloquean 12 flujos de materiales, como se observa en las plantas Site Zero de Suecia y AMP ONE de Ohio. El estatuto de California que exige el reciclaje del 65% de los empaques de un solo uso para 2032 incentiva la adopción, reduciendo los costos de contaminación y estrechando los diferenciales de precios entre resinas vírgenes y recicladas. Los mayores rendimientos amplían la disponibilidad de material posconsumo y refuerzan la trayectoria de crecimiento del mercado de empaques sostenibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oferta limitada de resinas de material posconsumo de grado alimentario | -1.4% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Primas de costo impulsadas por la inflación frente a materias primas vírgenes | -0.8% | Global | Mediano plazo (2-4 años) |

| Infraestructura de compostaje fragmentada | -0.6% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de litigios por lavado verde | -0.4% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones en el Suministro de Resinas de Material Posconsumo Crean Cuellos de Botella Estratégicos

Los compromisos de las marcas ahora superan la oferta de material posconsumo transparente de grado alimentario. La disminución de los volúmenes de leche reduce el flujo natural de polietileno de alta densidad (HDPE), inflando las primas y forzando la dependencia de importaciones que socava a los recuperadores nacionales. Este desequilibrio amenaza el cumplimiento oportuno de las cuotas regulatorias, ralentizando la expansión masiva del mercado de empaques sostenibles.

La Persistencia de la Prima de Costo Desafía la Adopción Masiva

Los sustratos reciclados y de base biológica aún se comercializan con primas sobre los polímeros vírgenes debido a los costos adicionales de recolección y procesamiento, agravados por la inflación de los precios de la energía.[2]Ecoplashk, "¿Qué es la Resina Posconsumo (PCR)?" ecoplashk.com Los precios volátiles del material posconsumo complican los contratos de adquisición a largo plazo, particularmente para aplicaciones de bajo margen, moderando la adopción dentro de la industria de empaques sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso: Las Soluciones Compostables Ganan Impulso en Medio de Brechas de Infraestructura

Los formatos reciclables mantuvieron una participación del 44,88% en 2025, aunque las ofertas compostables y biodegradables crecen a una CAGR del 12,32%, lo que refleja la confianza de los inversores en biomateriales como las películas de algas marinas de B'Zeos. El tamaño del mercado de empaques sostenibles para los compostables está impulsado por la demanda de marcas de servicios de alimentos y cuidado personal que buscan soluciones libres de fragmentación de microplásticos. Sin embargo, solo el 30% de los municipios de EE. UU. tienen acceso a sitios de compostaje industrial, lo que limita la penetración a corto plazo. En respuesta, la Ley COMPOST de EE. UU. propone USD 2.000 millones en subvenciones para ampliar la capacidad, lo que elevaría directamente las tasas de desvío y las perspectivas de crecimiento a largo plazo.

La confusión de los consumidores sobre el manejo al final de la vida útil aún genera contaminación en los flujos de residuos orgánicos, lo que exige un etiquetado más claro y campañas de educación pública. La digestión anaeróbica ha surgido como una vía alternativa, generando ingresos por biogás que mejoran la economía del proyecto y compensan parcialmente las deficiencias de infraestructura. A medida que las brechas de política y procesamiento se cierran gradualmente, los formatos compostables están preparados para capturar una porción creciente del mercado de empaques sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: La Innovación de Base Vegetal Desafía la Dominancia Tradicional

El papel y el cartón representaron el 39,96% de los ingresos de 2025 gracias a los sistemas de reciclaje maduros y la confianza del consumidor. Sin embargo, los sustratos de base vegetal avanzan a una CAGR del 11,21%, impulsados por las líneas de fibra de formación en seco de Stora Enso que reducen el uso de agua en un 75% y la energía en un 30%, mejorando las credenciales de circularidad. Se espera que la participación del mercado de empaques sostenibles de las poliolefinas se contraiga gradualmente a medida que se intensifiquen las prohibiciones de PFAS y las normas de contenido reciclado.

Los avances en el reciclaje avanzado, incluido el proceso de vaporización a 260 °C de Berkeley que convierte el polietileno en materia prima con una recuperación del 98%, permiten ciclos de grado alimentario y mitigan el reciclaje de menor calidad. Las espumas de micelio y los sustitutos del PET a base de madera están ampliando los casos de uso abordables más allá de los segmentos de nicho, señalando una transición de materiales más amplia dentro del mercado de empaques sostenibles.

Por Formato de Empaque: Las Soluciones Flexibles Impulsan Ganancias en Eficiencia

Las estructuras rígidas mantuvieron el 54,64% de los ingresos de 2025. Sin embargo, los formatos flexibles, con una CAGR del 8,32%, están erosionando esa ventaja a medida que las bolsas y películas de un solo material combinan el rendimiento de barrera con la reciclabilidad. La bolsa retortable reciclable de Amcor elimina las capas de aluminio y reduce el carbono del ciclo de vida hasta en un 60%. Tales innovaciones reducen el peso y las emisiones, amplificando las ventajas del costo total de propiedad. El lanzamiento en 2024 de tres soluciones de un solo material por parte de Huhtamaki indica una profundidad de cartera en aceleración. Mientras tanto, el vidrio rígido y el metal permanecen arraigados en los canales premium o de recarga, donde la reciclabilidad infinita y la percepción de calidad del consumidor prevalecen. En general, las tendencias de sustitución de formatos continúan configurando la trayectoria del mercado de empaques sostenibles hacia huellas más ligeras y con menor contenido de carbono.

Por Función: El Empaque Secundario Emerge como Motor de Crecimiento

El empaque primario generó el 49,85% de la facturación de 2025. Los formatos secundarios, en expansión a una CAGR del 9,39%, se benefician del volumen del comercio electrónico que recompensa las cajas de tamaño adecuado y las alternativas de amortiguación. El dimensionamiento algorítmico de cajas de Amazon redujo el uso de cartón corrugado y eliminó el 95% de las almohadas de plástico, mejorando la eficiencia y reforzando la demanda dentro del mercado de empaques sostenibles.

Moda, fabricante de bolsas de vacío adquirida por Amcor, utiliza IA para medir con precisión la longitud de la película, reduciendo los residuos durante las operaciones de envasado de aves de corral y queso. El enfoque regulatorio en las emisiones de los empaques de transporte impulsa aún más la inversión hacia soluciones secundarias y terciarias más ligeras pero robustas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Transformación del Comercio Electrónico Acelera la Adopción

Los alimentos y bebidas mantuvieron el 37,78% de los ingresos de 2025, pero enfrentan la mayor competencia del comercio minorista en línea, que avanza a una CAGR del 12,63%. El tamaño del mercado de empaques sostenibles para los formatos de comercio electrónico se beneficia de los altos volúmenes de pedidos, lo que permite la recuperación de la inversión en actualizaciones de maquinaria como la automatización de sobres de papel y los ensayos de bolsas reutilizables.

La empresa de cosméticos de lujo Estée Lauder informa que el 71% de sus empaques ya cumple los criterios de las "5 R" y tiene como objetivo el 100% para 2025, lo que ilustra el impulso del segmento premium a través de innovaciones circulares. La adopción farmacéutica del PET a base de madera diversifica aún más la base de clientes de la industria de empaques sostenibles.

Análisis Geográfico

La participación de ingresos del 34,18% de Europa en 2025 refleja su postura regulatoria de pionera que ha dado lugar a una infraestructura de reciclaje madura y normas de ecodiseño. La modulación de las tarifas de REP según el desempeño de circularidad incentiva los empaques con alto contenido reciclado, reforzando los ciclos de innovación de los proveedores. Los esquemas armonizados de depósito y devolución agilizan la recolección, convirtiendo a Europa en el mercado de referencia tanto para los pilotos de reciclaje avanzado como para la comercialización de materiales de base biológica. Las sedes de marcas multinacionales ubicadas en la región amplifican aún más la densidad de la demanda, garantizando que el mercado de empaques sostenibles continúe probando y escalando avances a nivel local.

Asia-Pacífico está en camino de registrar la CAGR más rápida del 11,05% gracias al endurecimiento de las normas en Japón, Corea del Sur, Australia y los marcos piloto de REP en China e India. El mandato de plástico reciclado de Japón, vigente desde 2024, y su lista positiva para resinas recicladas en contacto con alimentos que entra en vigor en junio de 2025, desbloquean aplicaciones de alto margen y estimulan las inversiones nacionales en reprocesamiento de resinas. La política de supervisión en evolución de China para los plásticos reciclados, junto con el fuerte crecimiento del comercio electrónico, acelera la absorción de volumen. El sector de empaques de papel de Vietnam, proyectado en USD 3.500 millones para 2026, ejemplifica la expansión regional anclada en la manufactura orientada a la exportación.

América del Norte se beneficia de la adopción de REP a nivel estatal y de compromisos voluntarios agresivos por parte de los líderes de bienes de consumo. Los programas de Oregón, Colorado y California financian mejoras en la recolección en la acera, aumentando la disponibilidad de materia prima posconsumo y reduciendo los diferenciales de costos. Los litigios por lavado verde —ejemplificados por la reciente acción de Clorox en Australia— elevan el rigor de la divulgación, reforzando la confianza del consumidor e impulsando cadenas de suministro transparentes. Oriente Medio y África y América del Sur siguen siendo mercados incipientes, pero muestran una rápida convergencia de políticas, abriendo oportunidades de espacio en blanco para los primeros entrantes en tecnología a medida que la infraestructura escala.

Panorama regulatorio

La Responsabilidad Ampliada del Productor (RAP) y las normas de diseño de envases están convergiendo en los principales mercados, con la UE actuando como punto de referencia clave. El Reglamento (UE) 2025/40 sobre envases y residuos de envases entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, reemplazando el antiguo marco de tipo directiva por un reglamento de aplicación directa en todos los Estados miembros. El PPWR establece requisitos exigibles en torno a la reciclabilidad y la reutilización (incluida la minimización de envases), fija objetivos de contenido reciclado para los envases de plástico e introduce hitos de calificación de rendimiento de reciclabilidad hasta 2038, aumentando la presión de cumplimiento sobre los formatos multimaterial y los diseños de bajo rendimiento.

Fuera de la UE, las obligaciones de responsabilidad del productor se están endureciendo mediante instrumentos nacionales actualizados y guías de implementación. En el Reino Unido, las Producer Responsibility Obligations (Packaging and Packaging Waste) (Amendment) Regulations 2025 entraron en vigor el 1 de enero de 2026 en virtud de la Environment Act 2021, ampliando las obligaciones de los productores y reforzando las expectativas en materia de datos, informes y financiación. El establecimiento de normas y metodologías de cálculo se está convirtiendo en una parte formal de la planificación del cumplimiento en Europa, con la Comisión Europea encargada (antes del 12 de febrero de 2026) de solicitar una norma a nivel de la UE sobre compostabilidad doméstica y (antes del 12 de febrero de 2027) de preparar normas armonizadas para los cálculos de minimización de envases y definir números mínimos de rotación para los envases reutilizables. Esta secuencia determinará cómo se especifican y auditan los compostables y los sistemas de reutilización.

Panorama Competitivo

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El éxito en el mercado de empaques sostenibles depende cada vez más de la capacidad de las empresas para innovar manteniendo la competitividad en costos y cumpliendo con estrictos estándares ambientales. Los líderes del mercado están invirtiendo fuertemente en el desarrollo de nuevos materiales y tecnologías que puedan reemplazar las soluciones de empaque tradicionales manteniendo o mejorando la funcionalidad. Las empresas también se centran en construir relaciones sólidas con los usuarios finales a través de proyectos de desarrollo colaborativo y soluciones personalizadas. La capacidad de escalar soluciones sostenibles manteniendo la competitividad de precios sigue siendo crucial, al igual que la capacidad de adaptarse a los requisitos regulatorios en evolución y a las cambiantes preferencias de los consumidores.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y explotar nichos de mercado específicos donde puedan ofrecer propuestas de valor únicas. Esto incluye el desarrollo de soluciones de empaques sostenibles especializadas para industrias o aplicaciones específicas, o el enfoque en mercados geográficos particulares donde puedan construir una fuerte presencia local. Las empresas también deben navegar cuidadosamente la creciente presión regulatoria en torno a la sostenibilidad de los empaques y los requisitos de reciclaje, lo que puede crear tanto desafíos como oportunidades. El riesgo de sustitución por soluciones de empaque alternativas sigue siendo una consideración constante, impulsando la necesidad de innovación continua y mejora en las ofertas de empaques sostenibles. Construir relaciones sólidas con las partes interesadas clave a lo largo de la cadena de valor, desde los proveedores de materias primas hasta los usuarios finales, es cada vez más importante para el éxito a largo plazo en el mercado. Las empresas de empaques ecológicos y las empresas de empaques verdes están a la vanguardia de estos esfuerzos, innovando continuamente para satisfacer las demandas de los consumidores y los reguladores.

Líderes de la Industria de Empaques Sostenibles

Amcor plc

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los ciclos de rediseño impulsados por la implementación están creando oportunidades en formatos de envasado que pueden cumplir con pruebas cada vez más estrictas de reciclabilidad y minimización, sin dejar de satisfacer los requisitos de barrera y compatibilidad con maquinaria. El PPWR de la UE (Reglamento (UE) 2025/40) se aplica a partir del 12 de agosto de 2026 e incluye disposiciones de minimización de envases y etiquetado armonizado, elevando la demanda de estructuras de materiales más simples y vías de fin de vida verificadas. En la práctica, esto apunta hacia envases flexibles monomaterial con mayor integración de PCR, sustituciones de barrera a base de papel y bandejas de fibra que puedan funcionar con equipos de sellado y formado existentes, reforzado por umbrales de PCR impulsados por marcas y programas de optimización de tamaño para comercio electrónico ya en implementación.

Las ampliaciones de capacidad y los aumentos de escala tecnológica también se están concentrando en torno al envasado a base de fibra y al cartón de mayor rendimiento, apoyando la demanda de sustitución en el sector de servicios de alimentación, retail y envasado secundario. En Estados Unidos, Genera completó una expansión de envasado de fibra moldeada de 340 millones de USD en Vonore, Tennessee (más de 30.000 toneladas de capacidad anual), y Sappi North America completó su Project Elevate de 500 millones de USD en Somerset Mill (agregando 520.000 toneladas cortas de capacidad de cartón SBS), ampliando la oferta para aplicaciones de envasado premium a base de papel. Junto con esto, están surgiendo vías de comercialización para sustituir barreras de materiales mixtos, incluido el lanzamiento en abril de 2026 por parte de Tetra Pak de un cartón aséptico de 1 litro con barrera a base de papel (contenido renovable del 90%) y el trabajo de evaluación de Amcor con Kelpi sobre recubrimientos de barrera a base de algas, mientras que las restricciones de suministro de PCR mantienen las asociaciones de reciclaje de grado alimentario y las inversiones en actualización local de resina como elementos centrales en las decisiones de adquisición y calificación de productos.

Desarrollos recientes del sector

- Julio de 2026: PureCycle Technologies y Mitsui & Co. anunciaron una asociación estratégica con RM TOHCELLO para incorporar polipropileno reciclado en aplicaciones de envasado flexible en Japón. La colaboración se dirige a casos de uso de envasado alimentario y de consumo que requieren una calidad de materia prima reciclada consistente, reforzando la preparación del lado de la oferta para los compromisos de contenido reciclado.

- Enero de 2025: Amcor y Berry Global anunciaron una fusión totalmente en acciones destinada a crear una plataforma global de envasado de consumo más grande y consolidar recursos de I+D en torno a prioridades de sostenibilidad. La unión aumentó la escala en envasado flexible y rígido, apoyando una comercialización más rápida de estructuras reciclables y de contenido reciclado en las carteras de marcas.

- Noviembre de 2024: B Zeos recaudó 5 millones de EUR para escalar películas compostables a base de algas y se asoció con Nestlé en aplicaciones piloto. La financiación y la actividad piloto avanzaron los conceptos de barrera y película no fósiles más allá de la etapa de laboratorio, ampliando el conjunto de sustratos viables para formatos de envasado compostables y de base biológica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de envasado sostenible abarca las soluciones de envasado vendidas a usuarios finales que están diseñadas para reducir el impacto ambiental mediante diseños reciclables, reutilizables, compostables o basados en contenido reciclado, en los principales materiales y formatos de envasado.

Exclusiones de alcance: Esta medición excluye los servicios de sostenibilidad no relacionados con envasado y la mayoría de los proyectos de consultoría puntuales que no generan ingresos por materiales de envasado o envasado terminado.

Descripción general de la segmentación

- Por Proceso

- Empaques Reutilizables

- Empaques Reciclables

- Empaques Compostables / Biodegradables

- Empaques Comestibles

- Por Tipo de Material

- Papel y Cartón

- Plásticos

- Vidrio

- Metal (Aluminio, Acero)

- Materiales de Base Vegetal (Bagazo, Hongo, etc.)

- Por Formato de Empaque

- Rígido

- Flexible

- Por Función

- Empaque Primario

- Empaque Secundario

- Empaque Terciario / de Transporte

- Por Usuario Final

- Alimentos y Bebidas

- Farmacéutico y Sanitario

- Cosméticos y Cuidado Personal

- Comercio Electrónico y Comercio Minorista

- Electrónica de Consumo

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la primera capa del modelo de mercado y alinear definiciones que suenan similares pero pueden contabilizarse de manera diferente. Revisamos estadísticas públicas de envasado y residuos, señales de política y indicadores de demanda, y luego los tradujimos en insumos medibles que se pueden verificar año tras año.

Las referencias típicas incluyeron tipos de fuentes como los materiales y estadísticas de reciclaje de la US EPA, las series de residuos de envasado de Eurostat, los flujos comerciales de UN Comtrade para materiales de envasado clave, e indicadores macro del Banco Mundial para normalizar la demanda entre regiones. También utilizamos revistas revisadas por pares y bases de datos de patentes para comprender la dirección de adopción de estructuras compostables y reciclables, seguido de presentaciones de empresas, presentaciones a inversores y actualizaciones de asociaciones industriales para validar las adiciones de capacidad y el posicionamiento de productos. Se utilizaron de manera selectiva bases de datos de pago para finanzas corporativas, noticias y datos financieros, y vistas de importación-exportación a nivel de envío para verificar los rangos de ingresos y los movimientos comerciales. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para recopilar datos, validar suposiciones y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se centró en convertidores de envases, proveedores de materias primas, propietarios de marcas y participantes del canal que influyen en las decisiones de especificación y los movimientos de precios. Utilizamos entrevistas y encuestas estructuradas para probar qué consideran los compradores como sostenible en decisiones de compra reales, y luego confirmamos los cambios de volumen, las primas de precio y los patrones de sustitución en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXOs): 21% | APAC: 42% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Jugadores más pequeños: 21% | Gerentes: 45% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de envasado se reconstruye a partir de señales de consumo de uso final e intensidad de envasado, y luego se filtra según la proporción que cumple con los criterios de sostenibilidad comunes (reciclable, reutilizable, compostable o de contenido reciclado). Ese modelo se somete a pruebas de estrés mediante controles selectivos de abajo hacia arriba, como el precio muestreado por kg o por unidad multiplicado por los volúmenes estimados para materiales clave, junto con retroalimentación del canal sobre cambios de mezcla, antes de ajustar los totales.

Para mantener el modelo práctico, nos basamos en variables que se pueden rastrear de manera consistente, como las tendencias de producción de alimentos y bebidas envasados, el crecimiento de envíos de retail y comercio electrónico, las tasas de sustitución de materiales impulsadas por regulación, la disponibilidad de resina y fibra reciclada, y los rangos de prima de precio observados para formatos sostenibles frente a opciones convencionales. Cuando faltan datos para países más pequeños, cubrimos los vacíos utilizando indicadores proxy como el consumo de envasado per cápita, los patrones de dependencia de importaciones y grupos de mercados pares similares, y luego verificamos los volúmenes implícitos frente a la capacidad y la dirección comercial.

La previsión utilizó análisis de escenarios respaldado por opiniones de expertos, porque el momento de la política, las restricciones de materia prima reciclada y los compromisos de marca pueden acelerar o ralentizar la curva de adopción. Los supuestos de crecimiento de volumen y precios se mantuvieron separados para que los efectos de la inflación no se confundan con las ganancias reales de adopción.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples controles, incluida la revisión de variaciones año tras año, la verificación cruzada frente a señales independientes como la generación de residuos de envasado y las tasas de reciclaje, y controles de consistencia entre el crecimiento del valor y el crecimiento del volumen. Cuando aparece una anomalía, se reabre el modelo, se aísla el factor causante (volumen, mezcla o precio) y se activan llamadas de seguimiento con el grupo de encuestados más relevante.

Antes de la aprobación final, el trabajo pasa por revisiones escalonadas de analistas para que las definiciones, unidades y tratamiento de divisas se mantengan consistentes entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios, adiciones importantes de capacidad o fluctuaciones pronunciadas en los precios de la materia prima reciclada. Justo antes de la entrega, hacemos una revisión final para garantizar que se reflejen los últimos datos públicos y señales de mercado.

Estimación del mercado de envasado sostenible de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el envasado sostenible pueden diferir incluso cuando el tema parece el mismo, porque las empresas no siempre utilizan las mismas pruebas de sostenibilidad, tratamiento de precios o momento de conversión de divisas. Las diferencias también aparecen cuando una estimación sigue una instantánea de un solo año base, mientras que otra combina múltiples años de insumos y luego reporta un número redondeado.

En este estudio, la cadencia de actualización y el momento de conversión de divisas se controlan estrictamente. La lógica de precios se verifica frente a los movimientos observados de fibra y resina reciclada antes de finalizar la serie de valores, razón por la cual la cifra de 2026 reportada por Mordor Intelligence puede situarse por encima o por debajo de otras cifras públicas según su mes de actualización y si suavizan los cambios de ASP a lo largo de los años.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 325,94 mil millones de USD (2026) | |

| Consultora Global A | 272,93 mil millones de USD (2023) | Utiliza un año base anterior y puede trasladar las proporciones de mezcla sin revalidar completamente los filtros de calificación sostenible cada año, lo que puede subestimar el valor posterior cuando la adopción sostenible y las primas de precio aumentan. |

| Grupo de Investigación Industrial B | 314,23 mil millones de USD (2025) | Coloca el punto de referencia en 2025 y aplica una trayectoria de crecimiento de mayor duración, donde la forma en que se escalonan las primas de precio y se convierten a USD puede modificar el valor reportado incluso si los volúmenes subyacentes son similares. |

En general, la dispersión se explica principalmente por las decisiones de momento y por cómo se actualizan los precios y la calificación de sostenibilidad, no por un conjunto de demanda completamente diferente. Al mantener los supuestos vinculados a insumos observables como la demanda de bienes envasados, la disponibilidad de materia prima reciclada y el ritmo de sustitución impulsado por políticas, la estimación se mantiene trazable y repetible de una actualización a la siguiente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques sostenibles?

El tamaño del mercado de empaques sostenibles está valorado en USD 325,94 mil millones en 2026 y se proyecta que alcance USD 463,41 mil millones para 2031.

¿Qué región lidera en participación de mercado actualmente?

Europa tiene la mayor participación regional con el 34,18% gracias a la adopción temprana de regulaciones de economía circular.

¿Qué segmento crece más rápido por proceso?

Los empaques compostables y biodegradables se expanden a una CAGR del 12,32% hasta 2031, superando a otras categorías de proceso.

¿Por qué el empaque flexible gana terreno?

Las bolsas de un solo material reducen el peso del material y mejoran la reciclabilidad, impulsando una CAGR del 8,32% que supera el crecimiento del formato rígido.

¿Cómo influyen las leyes de REP en el crecimiento del mercado?

Los marcos de REP armonizados en 63 países estandarizan los requisitos de cumplimiento, lo que permite a las marcas escalar un único diseño de empaque a nivel global y añade un estimado de 1,8 puntos porcentuales a la CAGR prevista.

¿Cuáles son los principales cuellos de botella que obstaculizan una adopción más rápida?

El suministro limitado de resinas de material posconsumo de grado alimentario y las persistentes primas de costo sobre los plásticos vírgenes siguen siendo las principales restricciones, moderando la expansión a corto plazo.

Última actualización de la página el: