Tamaño y participación del mercado de envases activos e inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

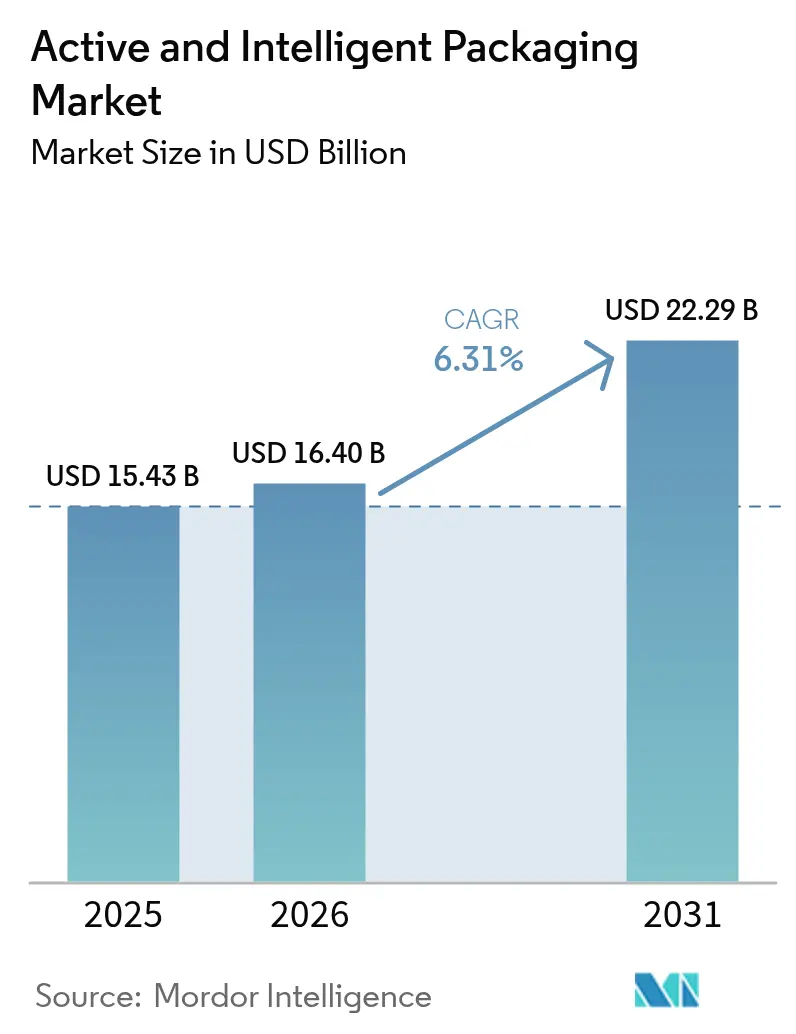

| Tamaño del Mercado (2026) | 16.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

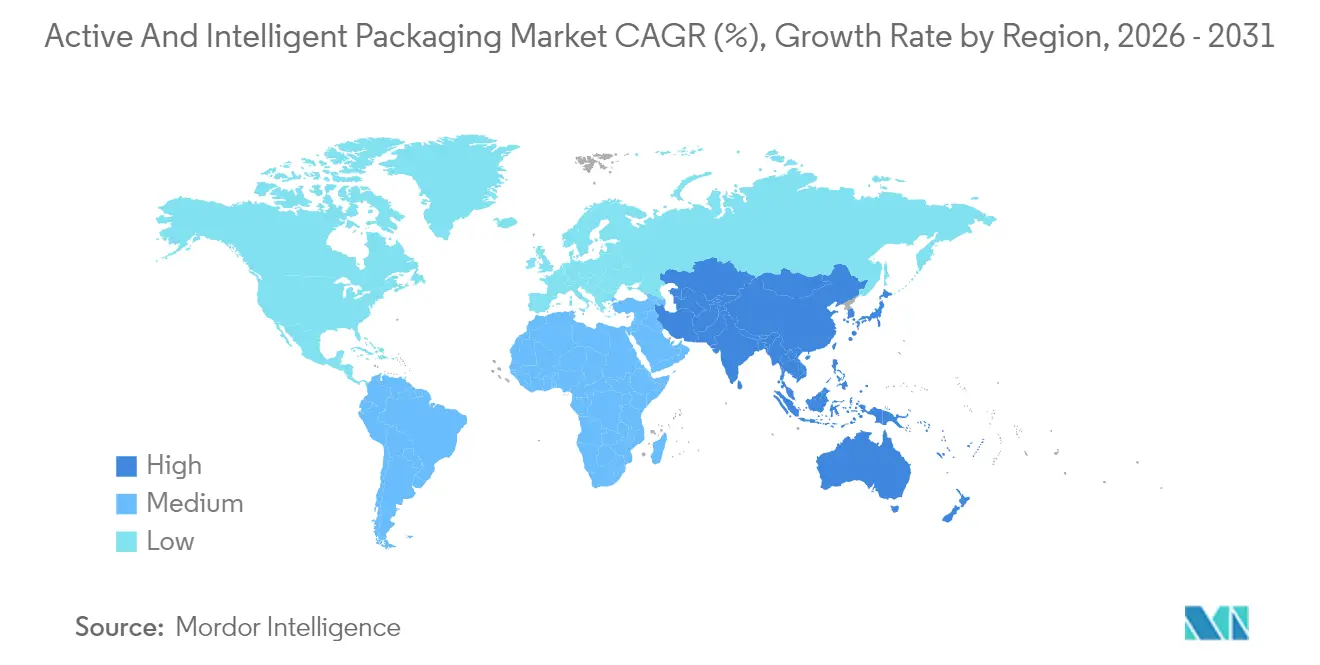

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases activos e inteligentes por Mordor Intelligence

El tamaño del mercado de envases activos e inteligentes en 2026 se estima en USD 16,4 mil millones, creciendo desde el valor de 2025 de USD 15,43 mil millones, con proyecciones para 2031 que muestran USD 22,29 mil millones, creciendo a una CAGR del 6,31% entre 2026 y 2031. La adopción sostenida en cadenas de suministro de alimentos, farmacéuticos e industriales sustenta este impulso, a medida que los fabricantes transitan de estructuras de barrera pasivas a soluciones que detectan o responden a su entorno. Las cadenas de supermercados están implementando películas captadoras de oxígeno para reducir el deterioro, las empresas farmacéuticas están integrando incrustaciones RFID para cumplir con la serialización 2.0, y las plataformas de comercio electrónico de alimentos están especificando etiquetas inteligentes que señalan el abuso de temperatura en tiempo real. Los propietarios de marcas consideran estas funciones como un seguro contra daños reputacionales y costos de retiro del mercado, por lo que la demanda continúa incluso cuando los precios de la resina fluctúan. El cambio también se alinea con la legislación que elimina progresivamente los plásticos de un solo uso, lo que motiva a las empresas a desarrollar laminados inteligentes más delgados que ofrezcan una protección equivalente o superior del producto.

Conclusiones clave del informe

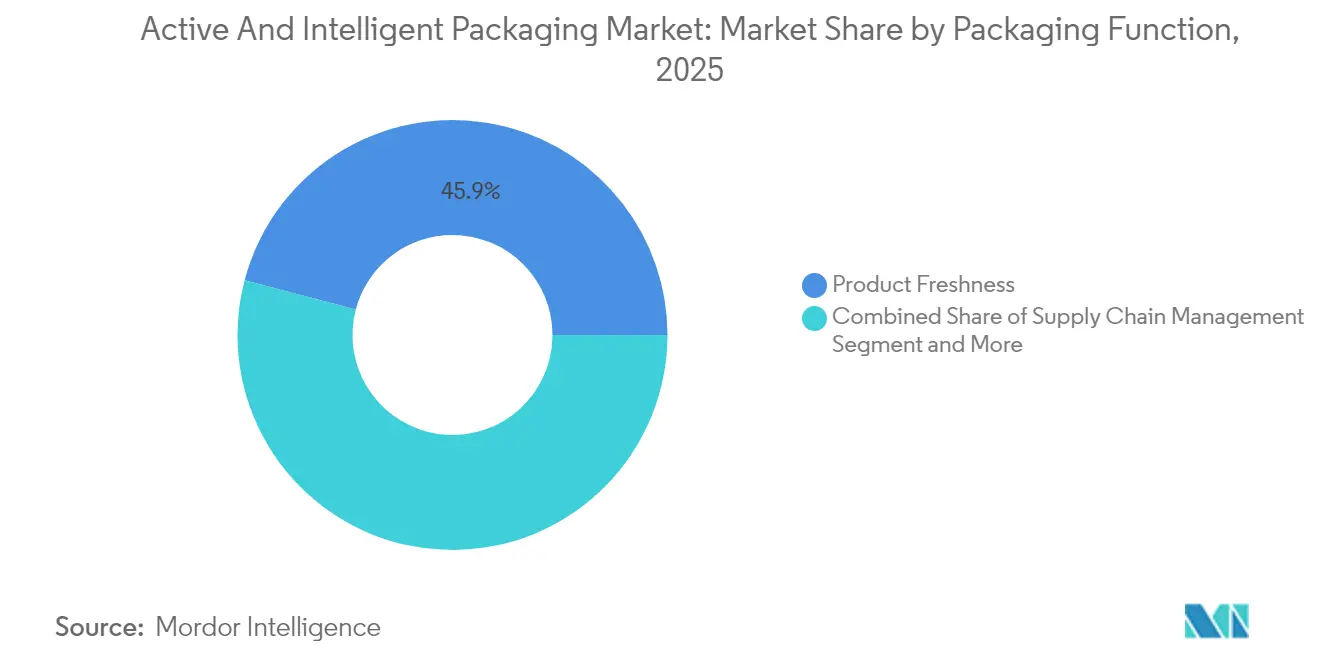

- Por función de envase, la frescura del producto capturó el 45,90% de la participación del mercado de envases activos e inteligentes en 2025, mientras que se proyecta que el segmento de protección de marca crezca a una CAGR del 8,42% entre 2026 y 2031.

- Por tecnología de envase, el segmento de envase activo capturó el 62,70% de la participación del mercado de envases activos e inteligentes en 2025, mientras que se proyecta que el segmento de envase inteligente crezca a una CAGR del 7,56% entre 2026 y 2031.

- Por tipo de envase activo, los captadores de gases capturaron el 37,65% del tamaño del mercado de envases activos en 2025. Se proyecta que el segmento de captadores de humedad crezca a una CAGR del 7,98% entre 2026 y 2031.

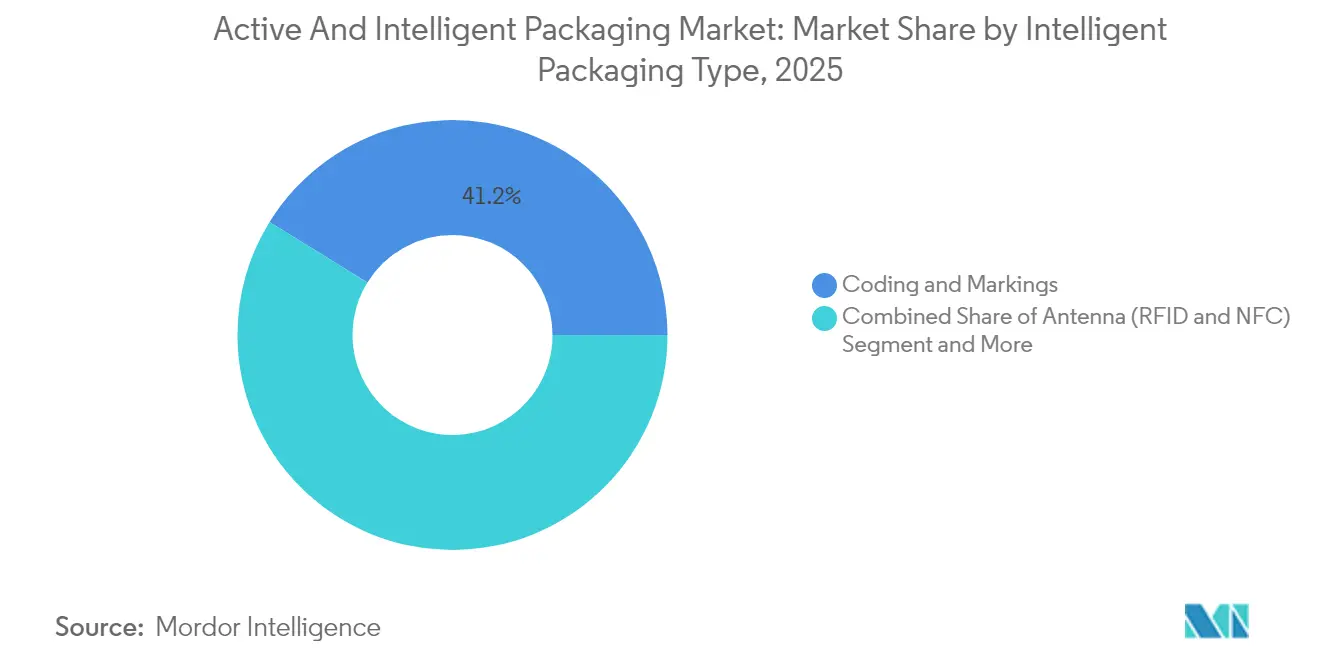

- Por tipo de envase inteligente, la codificación y las marcas capturaron el 41,20% del tamaño del mercado de envases inteligentes en 2025. Se proyecta que el segmento de antenas (RFID y NFC) crezca a una CAGR del 9,02% entre 2026 y 2031.

- Por industria de usuario final, el segmento de alimentos capturó el 35,20% del tamaño del mercado de envases inteligentes en 2025, mientras que se proyecta que el segmento de productos farmacéuticos crezca a una CAGR del 7,23% entre 2026 y 2031.

- Por geografía, América del Norte capturó el 34,00% del tamaño del mercado de envases inteligentes en 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 9,45% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de envases activos e inteligentes

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda de los supermercados de productos frescos con mayor vida útil | +1.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso de los propietarios de marcas hacia la visibilidad en tiempo real de la cadena de frío | +1.5% | Global, con extensión a mercados emergentes | Corto plazo (≤ 2 años) |

| Cambio regulatorio hacia la reducción de plásticos de un solo uso | +1.2% | Europa, América del Norte, mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico que crea desafíos de frescura en la última milla | +1.0% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Integración de la electrónica impresa en películas flexibles | +0.7% | Asia-Pacífico como núcleo, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Mandatos de serialización farmacéutica 2.0 | +0.6% | Global, impulsado por cumplimiento normativo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de los supermercados de productos frescos con mayor vida útil

Las grandes cadenas de supermercados reportaron una reducción del deterioro del 15-25% tras adoptar captadores de oxígeno y humedad, lo que se traduce en mejores márgenes y menos desabastecimientos.[1]Consejo editorial del Journal of Food Engineering, "Active Packaging Performance in Supermarket Supply Chains," sciencedirect.com Los captadores enzimáticos se activan únicamente en presencia de oxígeno, por lo que el espacio de cabeza del envase se mantiene equilibrado durante toda la distribución. Varios minoristas están integrando indicadores inteligentes que cambian de color una vez que se agota la capacidad del captador, lo que proporciona a los asociados de tienda una señal visual para la rotación de existencias. Las aprobaciones de la FDA y la EFSA de nuevos compuestos de hierro-polímero aceleraron los calendarios de lanzamiento comercial, mientras que los equipos de colocación de sobres en línea redujeron el tiempo de cambio en las líneas de alta velocidad. El beneficio es más pronunciado en regiones con largas distancias de distribución, como América del Norte, aunque la adopción se está expandiendo en Europa y la Asia urbana a medida que los minoristas apuntan a mandatos de reducción de residuos.

Impulso de los propietarios de marcas hacia la visibilidad en tiempo real de la cadena de frío

Los registradores de temperatura habilitados con RFID con capacidad de precisión de ±0,5 °C registran datos cada cinco minutos, proporcionando historiales térmicos detallados para vacunas y productos biológicos.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Información regulatoria: Documentos de orientación," fda.gov Las empresas farmacéuticas integran estos registros con plataformas en la nube que envían alertas automáticas cuando la exposición térmica acumulada alcanza los umbrales de advertencia. Las marcas de alimentos están siguiendo el ejemplo en postres congelados y mariscos, aprovechando el análisis predictivo para redirigir los palés en riesgo antes de que la calidad se deteriore. Los desembolsos de capital están disminuyendo a medida que los costos de las etiquetas caen por debajo de USD 0,05, lo que hace viable el despliegue a nivel de artículo para las unidades de mantenimiento de existencias de alto valor. El argumento comercial gira en torno a evitar retiros del mercado en lugar de una optimización logística pura, por lo que el retorno de la inversión sigue siendo convincente incluso bajo supuestos conservadores de deterioro.

Cambio regulatorio hacia la reducción de plásticos de un solo uso

La ley SB 54 de California apunta a una reducción del 65% en los envases de un solo uso para 2032, lo que impulsa a las marcas a sustituir los envases rígidos convencionales por películas inteligentes más delgadas equipadas con indicadores de frescura. La directiva de la Unión Europea impulsó ensayos comerciales de etiquetas NFC compostables producidas en sustratos de celulosa que se desintegran en compostadores industriales en 180 días. La certificación bajo ISO 17088 está emergiendo como un requisito previo de adquisición para las cadenas de supermercados multinacionales. Simultáneamente, naciones de Asia-Pacífico como Japón están probando códigos inteligentes grabados con láser que eliminan las etiquetas adhesivas, reduciendo la intensidad de material en general. Estas señales de política están desplazando los presupuestos de I+D hacia laminados de alta función y baja masa.

Auge del comercio electrónico que crea desafíos de frescura en la última milla

Los proveedores de kits de comidas ahora envían proteínas a través de múltiples zonas de temperatura, por lo que los revestimientos de cambio de fase combinados con integradores de tiempo y temperatura mitigan el deterioro en ventanas de entrega prolongadas. Las pasarelas de IoT integradas en los casilleros de paquetes transmiten datos de condición a los teléfonos inteligentes de los clientes, lo que permite el rechazo de envíos comprometidos. Los centros de microdistribución urbana analizan datos agregados de excursiones para ajustar la planificación de rutas, reduciendo así el consumo de hielo seco. Las marcas locales más pequeñas se aprovechan de las plataformas de logística de terceros que ofrecen opciones de etiquetas inteligentes como servicio de valor agregado. A medida que la entrega de comestibles en el mismo día se expande a ciudades de segundo nivel, la demanda de monitoreo de frescura asequible está escalando rápidamente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos iniciales de equipos y modernización | -1.4% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de toxicología humana en torno a las químicas de los captadores | -0.9% | Global, con supervisión regulatoria intensiva | Largo plazo (≥ 4 años) |

| Infraestructura de reciclaje fragmentada para etiquetas inteligentes | -0.7% | Europa, América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de semiconductores para incrustaciones RFID | -0.5% | Global, concentrado en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de equipos y modernización

Un convertidor de tamaño mediano gasta entre USD 2 y 8 millones para añadir sistemas de inserción de captadores de oxígeno de múltiples carriles, inspección visual y estaciones de codificación RFID.[3]Comisión de Bolsa y Valores de los Estados Unidos, "Amcor plc Formulario 10-K 2025," sec.gov El período de recuperación se extiende más allá de cuatro años si los volúmenes de producción se mantienen modestos, por lo que las pequeñas empresas suelen posponer la inversión. Las opciones de financiamiento siguen siendo limitadas en los mercados emergentes, donde los prestamistas comerciales perciben los activos de envases inteligentes como garantías de nicho. Los gastos de formación inflan aún más los desembolsos de capital porque los técnicos deben dominar tanto la mecánica del envasado como la resolución de problemas electrónicos. Los fabricantes de equipos originales están respondiendo con modernizaciones modulares que se acoplan a las máquinas de formado-llenado-sellado existentes, lo que reduce los umbrales de entrada pero aún deja un obstáculo financiero considerable.

Preocupaciones de toxicología humana en torno a las químicas de los captadores

La EFSA y la FDA requieren estudios de migración exhaustivos antes de que las nuevas formulaciones de captadores lleguen al mercado, un proceso que puede durar entre 18 y 24 meses y costar más de USD 1 millón. Los grupos de vigilancia de consumidores examinan los sistemas basados en hierro por posibles filtraciones de metales, lo que lleva a los minoristas a preferir alternativas enzimáticas a pesar de los mayores costos unitarios. A medida que los instrumentos analíticos se vuelven más sensibles, los límites de exposición permisibles pueden endurecerse aún más, prolongando la preparación del expediente. Las empresas emergentes a veces se alejan de las aplicaciones de contacto directo con alimentos hacia el envasado secundario para eludir estos obstáculos. La percepción del riesgo químico ralentiza el tiempo de comercialización de los activos innovadores, particularmente en las categorías de alimentos para bebés y nutracéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función de envase: la frescura del producto impulsa la innovación

Las aplicaciones de frescura del producto capturaron una participación del 45,90% del mercado de envases activos e inteligentes en 2025, lo que subraya la importancia que los minoristas otorgan a la extensión de la vida útil de los productos perecederos. Esta dominancia refleja la amplia utilidad de los captadores de oxígeno, los absorbentes de humedad y los inhibidores de etileno que funcionan sin energía y se integran fácilmente en las líneas existentes. Se prevé que el tamaño del mercado de envases activos e inteligentes para soluciones de frescura crezca hacia USD 10,23 mil millones para 2031, impulsado por objetivos más estrictos de reducción de residuos en América del Norte y Europa. Los minoristas que evalúan las tasas de merma están asignando ahorros de costos directamente a los formatos activos, lo que atrae inversiones adicionales de los envasadores de productos frescos que buscan el estatus de proveedor preferido. El comportamiento del consumidor se alinea con esta prioridad, ya que las encuestas indican que la frescura es el principal motor de la recompra en las categorías refrigeradas.

El segmento funcional de más rápido crecimiento es la protección de marca con una CAGR del 8,42%, impulsado por los riesgos de falsificación en productos farmacéuticos y cosméticos de lujo. Las etiquetas NFC integradas bajo sellos a prueba de manipulaciones permiten la autenticación con un solo toque, mientras que las tintas sensibles a los rayos UV añaden capas de seguridad encubierta. Las autoridades globales confiscaron medicamentos falsificados, intensificando la presión sobre los fabricantes legítimos para salvaguardar las cadenas de suministro. Al integrar identificadores serializados con paneles de control en la nube, las empresas obtienen alertas de desvío en tiempo real e inteligencia de mercado sobre los flujos del mercado gris. Estas dinámicas combinadas posicionan la frescura y la seguridad como pilares duales de la demanda funcional, garantizando flujos de ingresos diversificados para los proveedores de soluciones.

Por tecnología de envase: las soluciones activas lideran el mercado

Las tecnologías activas mantuvieron una participación del 62,70% en 2025 dado que su modo de acción pasivo es adecuado para productos básicos de alto volumen. No requieren baterías y requieren una modificación mínima de la cadena de suministro, lo que reduce la fricción en la implementación. Los captadores a base de hierro siguen siendo los líderes en costo con menos de USD 0,02 por sobre, manteniendo la adopción en segmentos orientados al valor, como los productos de panadería y snacks. El mercado de envases activos e inteligentes está siendo testigo de una hibridación, con películas activas que ahora incorporan tiras de temperatura impresas que se oscurecen después de alcanzar los umbrales de exposición acumulada. Las tecnologías inteligentes, aunque sobre una base más pequeña, avanzan a una CAGR del 7,56% a medida que mejoran los fundamentos económicos unitarios y la conectividad 5G reduce los costos de transmisión de datos.

Las plataformas emergentes de electrónica impresa difuminan las líneas entre los dos grupos. Las prensas de huecograbado de rollo a rollo pueden depositar trazas conductoras junto con químicas de absorción de gases en un solo paso, creando envases autorregulados que ventilan CO₂ cuando comienza la fermentación. Los organismos de normalización como ISO 15378 están actualizando las directrices para cubrir tales construcciones multifuncionales, dando a los primeros adoptantes claridad regulatoria. Esta convergencia amplía la ventaja para los convertidores con experiencia tanto en química como en electrónica, reforzando la ventaja competitiva de los actores integrados en el mercado de envases activos e inteligentes.

Por tipo de envase activo: los captadores de gases dominan las aplicaciones

Los captadores de gases representaron el 37,65% de los ingresos del segmento en 2025, en gran medida debido a su versatilidad en carnes, snacks y productos farmacéuticos. Los captadores de oxígeno, el subconjunto insignia, previenen la oxidación lipídica y el crecimiento microbiano, extendiendo la vida útil ambiente hasta 12 meses en algunos formatos de snacks secos. La participación del mercado de envases activos e inteligentes para los captadores sigue siendo resiliente porque el rendimiento es cuantificable a través del análisis del espacio de cabeza, lo que simplifica los cálculos del retorno de la inversión. Los captadores de humedad le siguen de cerca, impulsados por una ola de demanda en electrónica y nutracéuticos en polvo donde la humedad compromete la eficacia.

Los susceptores de microondas continúan sirviendo nichos de comidas listas para consumir, pero enfrentan sustitución por bandejas de barrera aptas para horno que eliminan las películas auxiliares. La innovación en captadores integrados en polímeros está eliminando completamente los sobres, lo que agrada a los responsables de marca interesados en una estética de envase despejada. Las solicitudes de patentes aumentaron un 18% en 2024, haciendo hincapié en soluciones de matriz polimérica que no generan componentes sueltos, reduciendo así el riesgo de objetos extraños (FOD, por sus siglas en inglés) en las líneas de alta velocidad.

Por tipo de envase inteligente: la integración digital se acelera

La codificación y las marcas comandaron una participación del 41,20% porque la infraestructura existe en todo el mundo para leer códigos de barras y códigos QR. Las marcas emplean enlaces QR dinámicos que actualizan la procedencia o el contenido promocional sin necesidad de reimprimir, maximizando la agilidad posterior al lanzamiento. La industria de envases activos e inteligentes aprovecha estas puertas de enlace de bajo costo para hacer la transición de los consumidores hacia interacciones más enriquecidas basadas en NFC. Las tecnologías de antenas, principalmente RFID y NFC, exhiben una sólida CAGR del 9,02%, respaldada por los plazos de serialización farmacéutica y los modelos de comercio minorista omnicanal que exigen visibilidad de inventario omnipresente.

Las matrices de sensores impresos que detectan temperatura, gas y deterioro microbiano ahora se fabrican de rollo a rollo a velocidades de hasta 500 m/min, reduciendo drásticamente los costos unitarios. Algunas marcas de lácteos prueban etiquetas de frescura colorimétrica que cambian de azul a blanco cuando la exposición acumulada al frío supera los umbrales seguros, abriendo un circuito de retroalimentación visible para los consumidores. Los servicios de autenticación anclados en cadena de bloques se integran con estos sensores, produciendo registros inmutables que los reguladores pueden auditar instantáneamente.

Por industria de usuario final: las aplicaciones de alimentos lideran la adopción

Las aplicaciones de alimentos representaron una participación del 35,20% del mercado de envases activos e inteligentes en 2025, reflejo de la alta perecibilidad y la sensibilidad del consumidor a la frescura. Los minoristas de comestibles insisten en que los proveedores adopten absorbentes de oxígeno activos para extender la vida útil de la carne refrigerada de 12 a 18 días, facilitando la programación de reabastecimiento. Los procesadores de lácteos incorporan péptidos antimicrobianos en películas interiores para retrasar el crecimiento de moho, mientras que los cultivadores de productos frescos añaden absorbentes de etileno dentro de las clamshells para ralentizar la maduración.

Los productos farmacéuticos registran la CAGR más alta del 7,23%, ya que los productos biológicos, las vacunas y las terapias personalizadas exigen monitoreo a nivel de artículo a temperaturas bajo cero. La serialización 2.0 obliga a cada unidad vendible a llevar una identidad digital, haciendo que las características inteligentes sean innegociables. Los usuarios de bebidas e industriales implementan envases inteligentes principalmente para la autenticación y el monitoreo de condiciones en el flete marítimo extendido, mientras que las empresas de logística aprovechan el RFID para la visibilidad a nivel de palé y optimizar el enrutamiento en los centros de distribución. La adopción diversa en todos los sectores aísla a los proveedores de soluciones de las fluctuaciones de demanda en cualquier segmento vertical único.

Análisis geográfico

América del Norte lideró el mercado de envases activos e inteligentes con una participación del 34,00% en 2025, ya que la serialización de la FDA y las cadenas de frío maduras dieron un impulso temprano. Los minoristas emplean indicadores de frescura integrados para verificar el rendimiento de los proveedores, y el capital de riesgo continúa financiando empresas emergentes que fusionan el IoT con el envasado flexible. La penetración de las etiquetas inteligentes superó el 18% de los envases de carne refrigerada en los Estados Unidos a finales de 2025, consolidando la familiaridad del usuario.

Europa sigue siendo un crisol tecnológico donde la legislación de sostenibilidad impulsa una iteración rápida. La Directiva sobre plásticos de un solo uso estimuló la I+D en etiquetas NFC compostables y laminaciones sin solventes. Alemania pilotó marcas de agua digitales para la clasificación automática de envases, logrando una precisión de detección del 95% durante los ensayos municipales. Las tarifas de responsabilidad ampliada del productor de Francia, escalonadas por reciclabilidad y contenido reciclado, empujan indirectamente a los convertidores hacia películas inteligentes de material único.

Asia-Pacífico es el de más rápido crecimiento con una CAGR del 9,45%, impulsado por la ley actualizada de etiquetado de alimentos de China y el impulso "Fabricado en India" de India, que ahora alberga la producción regional de chips RFID. El tamaño del mercado de envases activos e inteligentes en Asia-Pacífico podría superar a Europa para 2028 si se materializan los planes actuales de gastos de capital. El canal de tiendas de conveniencia de Japón está pilotando integradores de tiempo y temperatura en cajas bento premium, mientras que Corea del Sur exige la serialización de determinados productos biológicos, impulsando la adopción inteligente más profundamente en la atención médica.

Panorama regulatorio

El envasado activo e inteligente para aplicaciones de contacto con alimentos está determinado por requisitos de autorización previa a la comercialización y de documentación de sustancias, que influyen en la selección de materiales y en el tiempo de comercialización. En la Unión Europea, el Reglamento (CE) n.º 450/2009 establece normas para materiales activos e inteligentes y exige una Declaración de Conformidad por escrito a lo largo de toda la cadena de comercialización (en línea con el marco más amplio de contacto con alimentos), mientras que las evaluaciones de la EFSA respaldan las autorizaciones de sustancias utilizadas en componentes activos.

En Estados Unidos, la FDA regula las sustancias de envasado que pueden convertirse en aditivos alimentarios, exigiendo generalmente la autorización a través de la vía de notificación de sustancia de contacto alimentario (Food Contact Substance, FCS) u otras vías pertinentes según el 21 CFR Part 170. Las prácticas de identificación y marcado de envases también siguen estandarizándose a nivel mundial, incluyendo la norma ISO 6608-1:2024 (requisitos funcionales y criterios de evaluación del envasado activo), y las nuevas normas ISO de etiquetado/marcado publicadas en mayo de 2026 (ISO 22742:2026 e ISO 28219:2026), que respaldan la interoperabilidad en flujos de trabajo de codificación, trazabilidad y cumplimiento en implementaciones de envasado inteligente.

Análisis de la cadena de valor

La cadena de valor del envasado activo e inteligente abarca (1) insumos de materiales y componentes (polímeros, sustratos de papel/fibra, adhesivos, tintas, químicas absorbentes, agentes antimicrobianos, inlays y circuitos integrados RFID/NFC, y elementos sensores), (2) fabricantes y transformadores de envases que integran funciones activas o características impresas/digitales en películas, etiquetas y formatos rígidos, (3) proveedores de maquinaria e integración de línea que permiten la inserción, codificación, inspección y captura de datos, (4) envasadores/co-envasadores y propietarios de marcas que especifican requisitos de rendimiento y cumplimiento (extensión de la frescura, autenticación y visibilidad de la cadena de frío), (5) minoristas y proveedores logísticos que utilizan los datos para la integridad del inventario y la reducción de mermas, y (6) actores del fin de vida útil, incluidos la recolección, clasificación y recicladores que gestionan la complejidad adicional de las estructuras multicapa y las etiquetas inteligentes.

Los principales cuellos de botella provienen de la coordinación entre partes interesadas y la integración técnica a escala, especialmente cuando las funciones activas basadas en química se combinan con la identificación y detección basadas en electrónica. Las normas y los requisitos de cumplimiento rigen las transferencias a lo largo de la cadena, por ejemplo, la norma ISO 6608-1:2024 que proporciona un lenguaje común de rendimiento para el envasado activo, y los requisitos de la UE bajo el Reglamento (CE) n.º 450/2009 que exigen declaraciones de conformidad para materiales activos e inteligentes durante la comercialización. Organismos del sector como AIPIA también respaldan las transiciones de pilotos a escala, reforzando el papel de la colaboración entre transformadores, proveedores de tecnología y propietarios de marcas.

Panorama competitivo

Una concentración moderada define el mercado de envases activos e inteligentes, con los principales actores que en conjunto ostentan una participación significativa de los ingresos del mercado. Amcor plc, Sealed Air Corporation y Avery Dennison Corporation destinan millones anualmente a la I+D de envases inteligentes, asociándose frecuentemente con fabricantes de semiconductores para asegurar el acceso a chips RFID.

Avery Dennison abrió su primera planta de incrustaciones RFID certificada ARC en India en abril de 2025, consolidando la resiliencia de la cadena de suministro y aprovechando la demanda regional. Las empresas de nivel medio apuntan a nichos como las películas antimicrobianas o las etiquetas inteligentes compostables, ganando tracción con agilidad y experiencia especializada. Las carreras de patentes se intensifican en torno a las tintas de recolección de energía que se alimentan de señales de radiofrecuencia ambiental, un avance que podría eliminar por completo las baterías de película delgada. La presión competitiva ahora depende tanto de los ecosistemas de software como de la innovación en materiales, orientando las alianzas estratégicas entre los convertidores de envases y los proveedores de servicios en la nube.

Los disruptores emergentes experimentan con envases con suscripción de software como servicio (SaaS), vendiendo suscripciones de datos de frescura en lugar de solo etiquetas físicas. Los inversores respaldan a empresas que integran la previsión de demanda basada en inteligencia artificial con señales de envases inteligentes, prometiendo reducciones de inventario en los nodos posteriores de la cadena. Como resultado, los actores establecidos están recapacitando a sus plantillas hacia la ciencia de datos y la mecatrónica, lo que señala un cambio a largo plazo hacia modelos de negocio centrados en la tecnología.

Líderes de la industria de envases activos e inteligentes

Avery Dennison Corporation

Multisorb Technologies Inc.

Amcor plc

Sealed Air Corporation

Coveris Holding SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización impulsada por la regulación y los requisitos de etiquetado armonizados generan un espacio en blanco para los formatos de envasado inteligente que contienen datos de cumplimiento mientras respaldan casos de uso operativo. El Reglamento de la UE sobre envases y residuos de envases (Reglamento (UE) 2025/40) se aplica a partir del 12 de agosto de 2026, añadiendo obligaciones de identificación del productor y de conformidad para los envases, y aumenta el valor de las estrategias de etiquetado legibles por máquina que pueden contener información estructurada sin ampliar el espacio disponible en el envase. Este entorno respalda una implementación más amplia de sistemas basados en códigos QR, como GS1 Digital Link, como un puente práctico entre los envases físicos y las necesidades emergentes de información digital de productos en múltiples mercados de la UE.

En el ámbito tecnológico, las oportunidades se centran en arquitecturas inteligentes que puedan alinearse con las restricciones de reciclaje y con electrónica de menor carga. Los esfuerzos de desarrollo en torno a sensores RFID biodegradables, imprimibles y sin chip se conectan con los requisitos de reciclaje y las presiones de responsabilidad ampliada del productor, mientras que las soluciones activas como los absorbentes de oxígeno y las películas antimicrobianas siguen orientándose a la reducción del desperdicio de alimentos en la distribución minorista y de comercio electrónico. Con América del Norte ya profundizando la penetración de etiquetas inteligentes en alimentos refrigerados y Asia-Pacífico construyendo capacidad de producción de RFID bajo programas de política industrial, los proveedores que combinan funcionalidad activa con identificación interoperable (RFID/NFC/QR) y flujos de trabajo de datos desplegables tienen caminos más claros hacia implementaciones multirregionales sin depender de una única categoría de uso final.

Desarrollos recientes del sector

- Mayo de 2026: Amcor avanzó en el desarrollo de envases alimentarios a base de fibra junto con Metsa Group y G. Mondini, posicionando los formatos moldeados de fibra y a base de papel como alternativas viables para aplicaciones que aún requieren características de rendimiento como barrera e integridad del envase. La colaboración destaca el cambio hacia estructuras aptas para el reciclaje que pueden coexistir con funciones activas como el envasado en atmósfera modificada en carnes y alimentos preparados para venta minorista.

- Febrero de 2026: Avery Dennison lanzó la serie de inlays RFID AD IdentiFresh, dirigida a categorías de alimentos frescos, incluidos panadería, carne, charcutería y productos frescos, respaldando la visibilidad a nivel de artículo y la gestión de inventario basada en la frescura. El lanzamiento fortalece la infraestructura para la adopción del envasado inteligente donde los minoristas y las marcas necesitan una rotación de ventas más rápida, control de mermas y una supervisión más estricta de la cadena de frío.

- Noviembre de 2024: VarieT Technology presentó su Smart Heat Battery, un inserto autocalentable diseñado para el calentamiento a demanda de alimentos y bebidas enlatados. Este tipo de componente activo adicional amplía el alcance de los casos de uso de conveniencia para el consumidor y genera nuevo trabajo de integración para transformadores y propietarios de marcas en torno a la seguridad, la compatibilidad del envase y la activación por parte del usuario.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de envasado activo e inteligente se define como formatos de envasado y componentes que extienden la vida útil mediante funciones activas o proporcionan información sobre el estado, la identidad o la trazabilidad mediante características inteligentes, medido en términos de ingresos.

Exclusiones del alcance: la estimación excluye el envasado convencional sin función activa o inteligente, y también excluye los dispositivos de rastreo independientes vendidos fuera de los formatos de envasado.

Descripción general de la segmentación

- Por función de envase

- Gestión de la cadena de suministro

- Frescura del producto

- Conveniencia del consumidor

- Protección de marca

- Información del producto

- Por tecnología de envase

- Envase activo

- Envase inteligente

- Por tipo de envase activo

- Captadores/emisores de gases

- Captadores de humedad

- Susceptores de microondas

- Otras tecnologías de envase activo

- Por tipo de envase inteligente

- Codificación y marcas

- Antenas (RFID y NFC)

- Sensores y dispositivos de salida

- Otras tecnologías de envase inteligente

- Por industria de usuario final

- Alimentos

- Bebidas

- Productos farmacéuticos

- Industrial

- Logística

- Otras industrias de usuario final

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, identificar las funciones más comunes del envasado activo e inteligente, y establecer rangos iniciales de precios y adopción por uso final. Consultamos materiales públicos y oficiales, incluidos la FDA de EE. UU., la Comisión Europea y otros reguladores nacionales de seguridad alimentaria, centrándonos en las normas de contacto con envases y los requisitos de etiquetado que tienden a determinar los plazos de adopción.

Para cuantificar las señales de demanda, revisamos estadísticas y publicaciones de fuentes como UN Comtrade, el Banco Mundial y las oficinas nacionales de estadística sobre producción de alimentos envasados, flujos comerciales e indicadores de consumo. Luego vinculamos estos indicadores con el rendimiento de envasado en el modelo. También utilizamos informes anuales corporativos, presentaciones a inversores, sitios web de asociaciones y prensa empresarial de renombre para conocer las adiciones de capacidad y los lanzamientos de tecnología, y validamos la dirección de estos desarrollos mediante estados financieros de empresas y bases de datos de noticias y financieras, junto con una base de datos de patentes.

Estas fuentes documentales no son exhaustivas. Se utilizaron referencias públicas adicionales para recopilar, verificar y aclarar los datos a medida que se refinaban la definición del mercado y los rangos de precios.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo para validar las tasas de adopción, el incremento típico en la lista de materiales para capas activas o etiquetas inteligentes, y los movimientos de precios realistas por región y uso final. Hablamos con transformadores de envases, proveedores de materiales y componentes, propietarios de marcas y partes interesadas en logística o cadena de frío en las principales regiones de demanda para cerrar las brechas dejadas por los datos públicos y poner a prueba los supuestos utilizados en la escala de precios y los pasos de penetración.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 20% | APAC: 45% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 42% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una estructura de arriba hacia abajo y de abajo hacia arriba, en la que los indicadores de producción de alimentos envasados, bebidas y productos farmacéuticos se utilizaron para reconstruir un rendimiento de envasado abordable, que luego se filtró según la penetración de funciones activas e inteligentes. Una vez definido el conjunto de demanda, los ingresos se derivaron utilizando escalas de precios para funciones comunes (como la gestión de oxígeno y humedad, la actividad antimicrobiana, la habilitación de RFID o NFC, y las funciones de detección o codificación) y luego se normalizaron por región y mezcla de uso final.

Para mantener los totales realistas, corroboramos el modelo con aproximaciones selectivas de abajo hacia arriba, incluidos rangos de precios de venta promedio muestreados multiplicados por volúmenes estimados para formatos de alta penetración, además de verificaciones de canal con transformadores y proveedores de componentes. Los datos más relevantes incluyeron los volúmenes comerciales de alimentos envasados, las señales de expansión de la cadena de frío, los requisitos de etiquetado y trazabilidad impulsados por la regulación, los casos de uso típicos de extensión de vida útil, y las diferencias de costo frente a los envases convencionales. Cuando no se disponía de datos a nivel de empresa, gestionamos las brechas utilizando señales de capacidad sustitutivas y rangos de adopción obtenidos de entrevistas, y luego los ajustamos mediante verificaciones cruzadas iterativas.

La previsión se basó principalmente en el análisis de escenarios, ya que la adopción depende de los plazos de cumplimiento, las curvas de reducción de costos de las etiquetas y sensores, y las prioridades de sostenibilidad y reducción de residuos a nivel de marca. Los escenarios se ancoraron al consenso de expertos sobre los cambios de penetración por uso final, y luego se convirtieron en ingresos anuales utilizando supuestos de precios actualizados y ponderaciones regionales.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron mediante triangulación entre señales independientes, incluidas las tendencias comerciales y de producción, la actividad de envasado reportada, y la retroalimentación de las entrevistas sobre adopción y precios. Cuando se observaron variaciones, las revisamos en varios pasos, primero verificando unidades, conversiones de moneda y alineación temporal, y luego volviendo a poner a prueba los supuestos clave que determinan la mayor parte del valor.

Si aparecía una discrepancia importante, por ejemplo una fuerte oscilación de precios en las etiquetas inteligentes o un cambio regulatorio que afectara a los materiales en contacto con alimentos, el equipo volvía a contactar con las fuentes y repetía los casos de sensibilidad antes de la aprobación final. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes. Antes de la entrega, se completa una revisión final de actualización para que la visión refleje los últimos desarrollos disponibles.

Tamaño del mercado de envasado activo e inteligente de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado activo e inteligente pueden parecer muy dispares porque el alcance no siempre es coherente, el año base no es el mismo, y los supuestos de precios y penetración se actualizan en momentos distintos. Algunas fuentes también incluyen conceptos adyacentes dentro de categorías más amplias de envasado inteligente, lo que puede inflar los totales si el límite no se controla claramente.

Las principales diferencias suelen provenir de lo que se contabiliza como ingresos del envasado inteligente, la rapidez con la que se supone que disminuirán los precios de RFID o sensores, y si la adopción en alimentos y farmacéutica se modela a partir de señales de rendimiento de envasado o de ratios de gasto amplios. Al verificar los indicadores de rendimiento de bienes envasados y actualizar los supuestos de penetración y precio de venta promedio mediante consultas a expertos, Mordor Intelligence mantiene la estimación vinculada a las funciones activas y los componentes inteligentes integrados en los formatos de envasado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,4 mil millones de USD (2026) | |

| Editorial de la industria A | 15,69 mil millones de USD (2024) | Utiliza un año base diferente y un horizonte más largo, y el valor puede variar según la rapidez con la que se aplique la reducción de costos de etiquetas y sensores y cómo se incremente la penetración desde los niveles de 2024. |

| Editorial de la industria B | 15,50 mil millones de USD (2024) | Ancla el modelo a una base de 2024 y puede aplicar precios promedio más amplios entre formatos, lo que puede subestimar las aplicaciones de alto valor si las capas activas y las etiquetas inteligentes no se valoran por separado según el uso final. |

Entre las tres estimaciones, la mayor parte de la dispersión se explica por la alineación de los años y por la rigurosidad con la que el límite de ingresos se vincula a las funciones activas e inteligentes integradas. El uso de pasos explícitos de rendimiento, penetración y precios facilita la auditoría del total del mercado, y también simplifica las actualizaciones cuando cambian los supuestos.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de envases activos e inteligentes en 2026?

Está valorado en USD 16,4 mil millones, con un aumento proyectado a USD 22,29 mil millones para 2031 a una CAGR del 6,31%.

¿Qué aplicación genera actualmente los mayores ingresos?

La frescura del producto lidera con una participación del 45,90% gracias a la amplia adopción de captadores de oxígeno y humedad en los niveles minorista y de procesadores.

¿Qué región lidera la adopción del envase inteligente?

América del Norte ostenta una participación del 34,00% debido a las normativas de serialización de la FDA y las maduras redes de cadena de frío.

¿Qué segmento tecnológico crece más rápido?

Se prevé que el envase inteligente basado en antenas, como las incrustaciones RFID y NFC, crezca a una CAGR del 9,02% hasta 2031.

¿Cuál es la principal restricción para los pequeños convertidores?

Los costos iniciales de equipos y modernización de entre USD 2 y 8 millones por instalación prolongan los períodos de recuperación más allá de cuatro años.

Última actualización de la página el: