Tamaño y participación del mercado de soluciones de embalaje biodegradable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

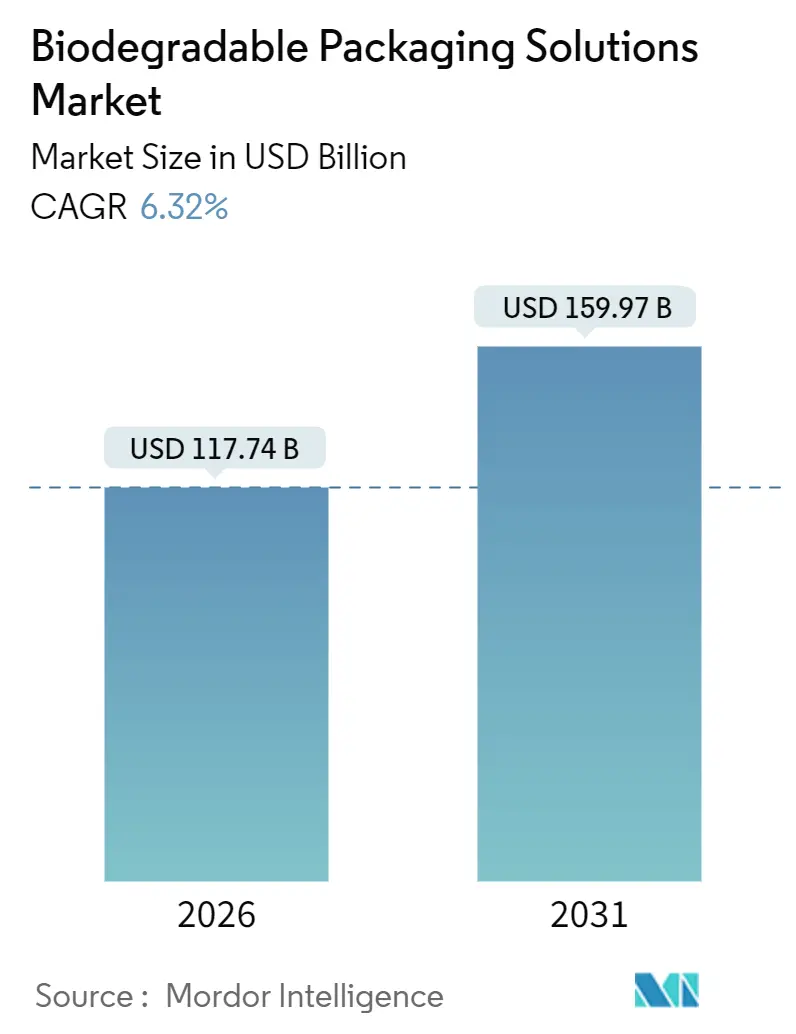

| Tamaño del Mercado (2026) | 117.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 159.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

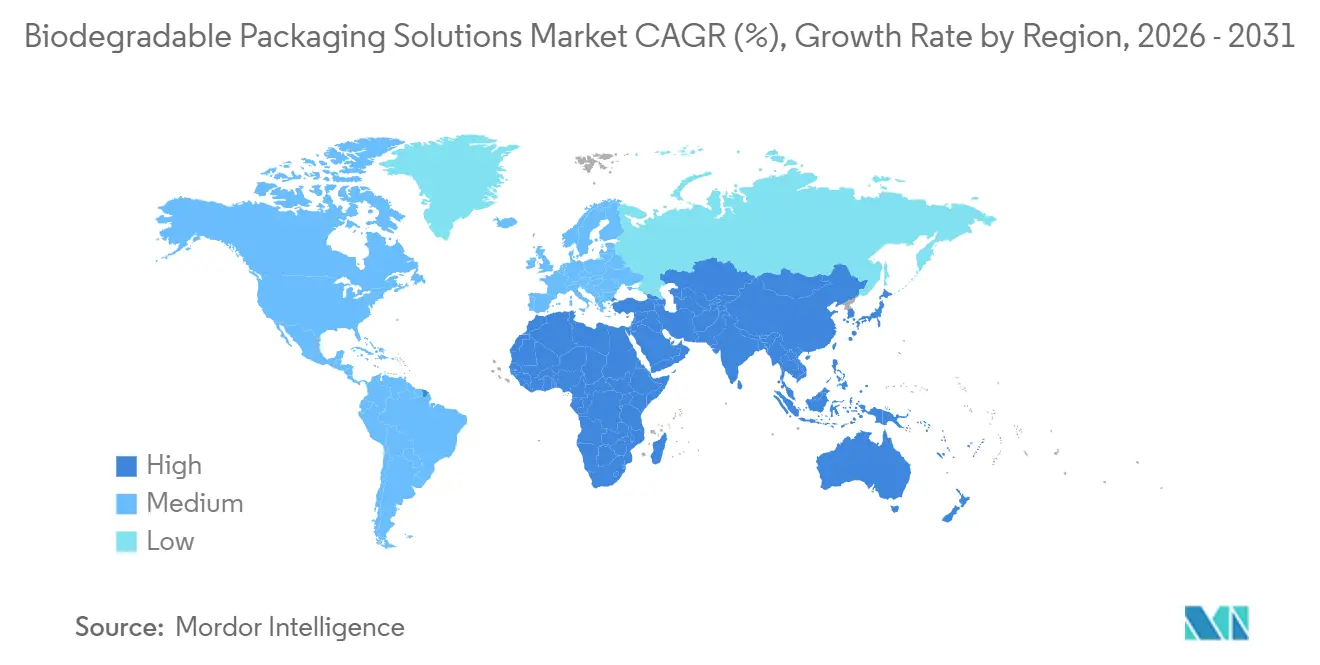

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de soluciones de embalaje biodegradable por Mordor Intelligence

El tamaño del mercado de soluciones de embalaje biodegradable alcanzó USD 117,74 mil millones en 2026 y se proyecta que avance a USD 159,97 mil millones en 2031, lo que refleja una CAGR del 6,32% durante 2026-2031 y confirma la trayectoria ascendente sostenida del sector. El aumento de los costos de cumplimiento normativo para los plásticos convencionales, las leyes de Responsabilidad Extendida del Productor (REP) más estrictas y el giro acelerado de los propietarios de marcas hacia el diseño de fin de vida útil están reforzando la demanda en las cadenas de valor de alimentación, bebidas y cuidado personal. La innovación en materiales, en particular en ácido poliláctico (PLA) y polihidroxialcanoatos (PHA), está mejorando la compatibilidad con los procesos, mientras que las mejoras en los recubrimientos bio-barrera de alta barrera están ampliando las aplicaciones de productos estables en estante y refrigerados, que anteriormente estaban reservadas para películas laminadas de aluminio o metalizadas. Las adiciones a la infraestructura de compostaje regional, más notablemente en Europa y las principales áreas urbanas de América del Norte y la región Asia-Pacífico, están aliviando un histórico cuello de botella en la eliminación de residuos. La volatilidad de las materias primas sigue siendo un riesgo de primer orden; sin embargo, los actores con integración vertical que controlan tanto los insumos agrícolas como los activos de polimerización están comenzando a neutralizar las oscilaciones de costos.

Conclusiones clave del informe

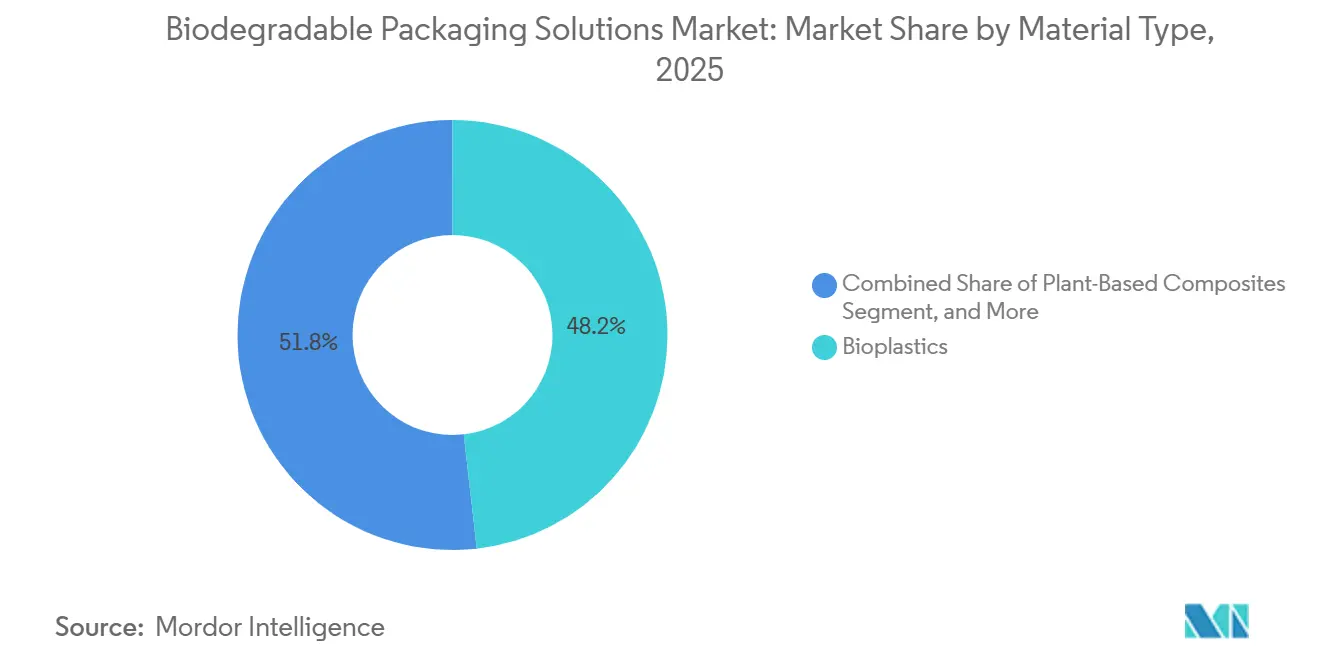

- Por tipo de material, los bioplásticos lideraron con una participación de ingresos del 48,21% en 2025, mientras que se prevé que los compuestos de base vegetal se expandan a una CAGR del 7,42% hasta 2031.

- Por formato de embalaje, las soluciones flexibles representaron el 56,32% de los ingresos en 2025, mientras que se proyecta que los formatos rígidos registren la CAGR más rápida del 7,89% entre 2026 y 2031.

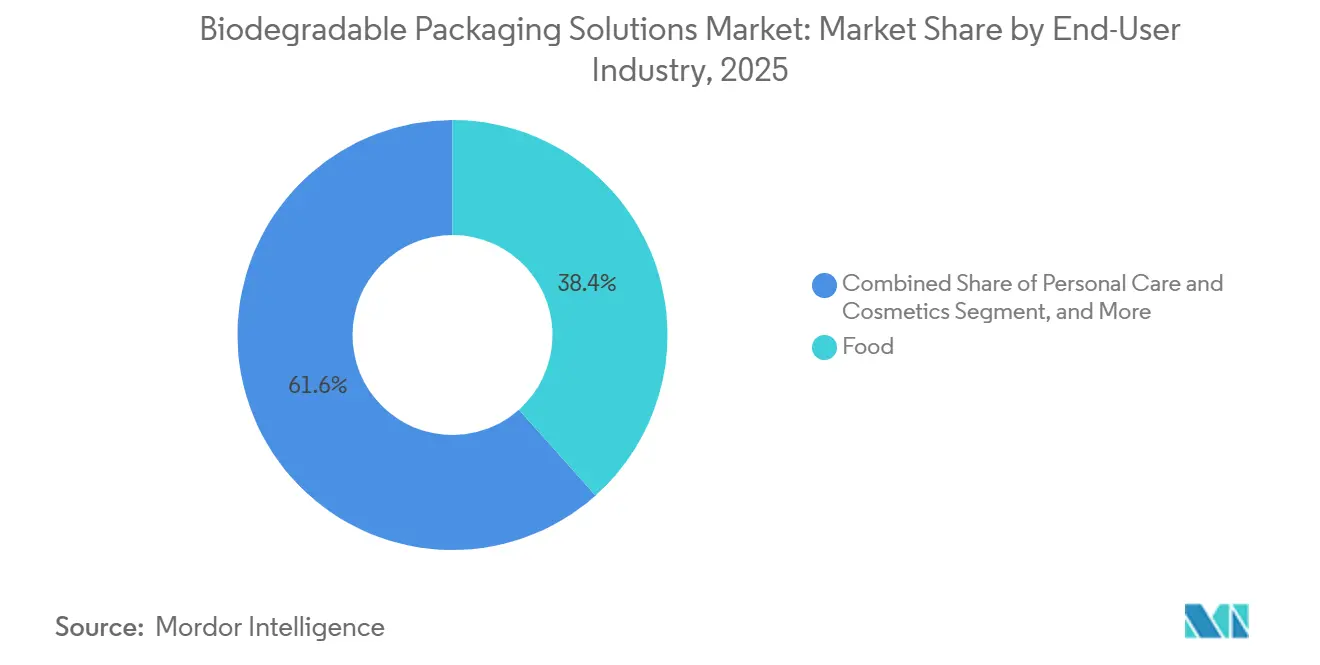

- Por industria del usuario final, las aplicaciones alimentarias representaron una participación del 38,42% en 2025, mientras que se espera que el sector de cuidado personal y cosméticos crezca a una CAGR del 8,23% durante el período de pronóstico.

- Por canal de distribución, las ventas directas aseguraron una participación del 58,31% en 2025, mientras que se espera que los canales indirectos registren una CAGR del 7,56% hasta 2031.

- Por geografía, Europa mantuvo una participación de ingresos del 40,21% en 2025, mientras que se anticipa que la región Asia-Pacífico registre la CAGR más alta del 8,85% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de soluciones de embalaje biodegradable

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de embalaje circular y de cero residuos | +1.2% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de compostaje en centros urbanos | +0.9% | Europa como núcleo, clústeres en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regímenes obligatorios de Responsabilidad Extendida del Productor a nivel mundial | +1.5% | Europa, Canadá, estados seleccionados de EE. UU., Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Avances en recubrimientos bio-barrera de base biológica que desbloquean nuevas aplicaciones | +0.8% | Global, I+D en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápidas adiciones de capacidad para PLA y PHA en Asia-Pacífico | +1.1% | Asia-Pacífico como núcleo, expansión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Objetivos de sostenibilidad de marcas propias de los minoristas que aceleran la adopción | +0.7% | Global, liderado por cadenas minoristas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los consumidores de embalaje circular y de cero residuos

Las encuestas a consumidores realizadas en 2025 indican que el 67% de los compradores en Europa y América del Norte ahora considera la eliminación al final de la vida útil al tomar decisiones de compra, frente al 52% en 2023. Los compradores millennials y de la Generación Z, en particular, cambian de marca cuando las declaraciones de sostenibilidad parecen débiles, lo que lleva a los restaurantes de servicio rápido a realizar pruebas piloto con cubiertos y recipientes tipo almeja compostables que redujeron los residuos plásticos entre un 15-20% en las ciudades de prueba. Los convertidores responden reforzando sus equipos de soporte técnico, que ayudan a las marcas a navegar los procesos de certificación y los mensajes de eliminación en el embalaje. Los minoristas utilizan las líneas de marca propia como bancos de prueba de bajo riesgo para nuevos materiales, acelerando los ciclos de validación comercial. Este cambio de comportamiento sustenta primas de precio estables que compensan los mayores costos de biopolímeros y refuerza la demanda a largo plazo del mercado de soluciones de embalaje biodegradable.

Expansión de la infraestructura de compostaje en centros urbanos

La Unión Europea asignó EUR 2.300 millones (USD 2.600 millones) de los fondos de cohesión 2024-2025 para construir instalaciones de digestión anaeróbica y de hileras en compost en Europa del Este, con el objetivo de alcanzar una tasa de desvío de residuos orgánicos del 50% para 2030.[1]Comisión Europea, "Reglamento sobre envases y residuos de envases," EUROPA.EU Ciudades de América del Norte, como San Francisco y Toronto, exigen la recogida de residuos orgánicos en acera, lo que garantiza un suministro constante de materias primas para los operadores de compost y valida el rendimiento del embalaje en condiciones reales. El Ministerio de Vivienda y Desarrollo Urbano-Rural de China está realizando proyectos piloto de separación de residuos alimentarios en 46 ciudades, mientras que la Misión de Ciudades Inteligentes de India vincula las subvenciones municipales al rendimiento del compostaje. Una mayor densidad de infraestructura reduce el riesgo reputacional para los propietarios de marcas y otorga a los convertidores cercanos a los centros de compostaje una ventaja logística a través de esquemas de retorno de ciclo cerrado.

Regímenes obligatorios de Responsabilidad Extendida del Productor a nivel mundial

El Reglamento Europeo sobre Envases y Residuos de Envases, en vigor desde enero de 2025, impone tarifas moduladas que aumentan el costo de los plásticos no compostables entre un 8-12%. Canadá introdujo un marco armonizado de REP en 2024, y cuatro estados de EE. UU. promulgaron leyes similares antes de 2025. Estos programas vinculan directamente la elección del material con los gravámenes al productor, convirtiendo los sustratos compostables en una estrategia de reducción de costos. Las películas flexibles y las bolsas, que históricamente han sido multicapa y no reciclables, enfrentan los recargos más elevados, lo que impulsa un rápido cambio hacia alternativas compostables certificadas. Los esquemas de cumplimiento, como la EN 13432 y la ASTM D6400, se han convertido en requisitos de facto para acceder al mercado, lo que obliga a los convertidores a obtener certificaciones de terceros con rapidez.

Avances en recubrimientos bio-barrera de base biológica que desbloquean nuevas aplicaciones

El Ecovio PS 1606 de BASF logra tasas de transmisión de oxígeno por debajo de 5 cm³/(m²·día·bar), lo que permite el embalaje en atmósfera modificada para verduras de hoja.[2]BASF, "Información del producto Ecovio PS 1606," BASF.COM El Ingeo 3D850 de NatureWorks soporta 110 °C, superando los obstáculos del llenado en caliente para salsas y bebidas. Estos avances amplían el universo direccionable más allá de los alimentos secos para incluir las categorías refrigeradas y estables en estante, que representan aproximadamente dos tercios de la demanda total de embalaje. La prima para los recubrimientos bio-barrera, actualmente de USD 0,15-0,25 por kg, sigue siendo tolerable para las marcas premium de cuidado personal y alimentos saludables. A medida que la producción escala, se espera que las curvas de costos desciendan, lo que permitirá la adopción por parte de marcas de nivel medio a finales de la década de 2020, sosteniendo así el impulso en el mercado de soluciones de embalaje biodegradable.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Disponibilidad volátil de materias primas agrícolas para biopolímeros | -0.8% | Global, aguda en América del Norte y del Sur | Corto plazo (≤ 2 años) |

| Normas de clasificación y certificación inadecuadas en las distintas regiones | -0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Brechas de rendimiento en barreras de humedad y oxígeno frente a los plásticos convencionales | -0.5% | Global | Mediano plazo (2-4 años) |

| Riesgo de litigios por ecoimpostura que aumentan los costos de cumplimiento | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad volátil de materias primas agrícolas para biopolímeros

Los precios del maíz y la caña de azúcar fluctuaron entre un 18-24% durante 2024-2025, con los rendimientos de maíz en EE. UU. cayendo un 12% tras severas sequías.[3]Departamento de Agricultura de los Estados Unidos, "Informe de rendimiento del maíz 2024," USDA.GOV Los cultivadores brasileños desviaron superficie cultivada de la caña de azúcar a la soja, reduciendo la producción de caña en un 7% y restringiendo el suministro para los productores de PLA. Los convertidores más pequeños que carecen de capacidad de cobertura de riesgos luchan por absorber estas oscilaciones, lo que a veces retrasa el lanzamiento de marcas o cede cuota a rivales más grandes con integración vertical como Total Corbion. La inestabilidad de los precios de las materias primas puede frenar el impulso de sustitución si los formatos compostables superan los topes de costos de los propietarios de marcas, moderando potencialmente la expansión a corto plazo del mercado de soluciones de embalaje biodegradable.

Normas de clasificación y certificación inadecuadas en las distintas regiones

Los criterios de compostabilidad dispares, incluida la EN 13432 en Europa, la ASTM D6400 en Estados Unidos y GreenPla en Japón, obligan a las marcas multinacionales a mantener SKU separadas o a limitar su alcance geográfico. Los mercados emergentes a menudo carecen de organismos de certificación reconocidos, lo que crea espacio para declaraciones no verificadas que erosionan la confianza del consumidor. El Instituto de Productos Biodegradables informó un aumento interanual del 22% en los paquetes no conformes presentados para pruebas en 2024. Los procesadores de residuos también enfrentan riesgos de contaminación cuando las películas no certificadas se mezclan con las corrientes de reciclaje mecánico. Sin una armonización internacional acelerada, la complejidad resultante continuará restringiendo el mercado de soluciones de embalaje biodegradable hasta mediados de la década de 2020.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: los bioplásticos anclan la participación, los compuestos vegetales se disparan

Los bioplásticos mantuvieron una participación del 48,21% del tamaño del mercado de soluciones de embalaje biodegradable en 2025, en gran parte debido a la compatibilidad del PLA con los activos existentes de extrusión y termoformado, lo que minimiza el desembolso de capital durante la transición. Los polímeros a base de almidón ocupan nichos de bajo rendimiento, como el relleno suelto y el acolchado agrícola, mientras que los derivados de celulosa satisfacen las etiquetas premium de cuidado personal que exigen transparencia e imprimibilidad. El PHA obtiene una prima de precio por su biodegradabilidad marina, atrayendo a la hostelería costera y a las cadenas de mariscos. Los grados PBS ofrecen una resistencia al calor superior, desbloqueando salsas estables en estante y platos preparados.

Se prevé que los compuestos de base vegetal, como el micelio de champiñón, las películas de algas y las fibras de bagazo, crezcan a una CAGR del 7,42% hasta 2031, la más rápida entre los materiales, a medida que los adoptantes de electrónica de lujo y cosméticos buscan sustratos ricos en textura y con narrativa atractiva. El acolchado de micelio de Ecovative Design triunfa con las marcas de electrónica que buscan formatos de protección sin plástico. Las bolsitas a base de algas que se disuelven en agua ofrecen una experiencia de usuario novedosa para los sobres de condimentos, mientras que las bandejas de bagazo están ganando terreno entre los restaurantes de servicio rápido que buscan eliminar el poliestireno expandido. Esta diversidad subraya cómo el mercado de soluciones de embalaje biodegradable se beneficia cuando el rendimiento funcional y el marketing narrativo se intersectan.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por formato de embalaje: el flexible lidera, el rígido se acelera

Los formatos flexibles representaron una participación del 56,32% en 2025, lo que refleja su menor relación masa-producto y su eficiencia en el transporte, cruciales para los sobres de comercio electrónico y los envoltorios de servicio rápido. Las bolsas para alimentos de mascotas y café ganaron tracción a medida que los recubrimientos bio-barrera redujeron las brechas en la permeación de oxígeno. Por el contrario, se proyecta que los formatos rígidos registren una sólida CAGR del 7,89% hasta 2031, impulsados por botellas y tarros de pulpa moldeada que los actores de bebidas y productos lácteos están probando para reemplazar el PET.

La botella de compuesto de fibra de madera de Stora Enso demuestra el progreso, combinando un cuerpo de fibra con un delgado revestimiento biológico. Las botellas y los tarros aún enfrentan obstáculos de resistencia a la fusión con biopolímeros, pero la I+D activa está orientada a cerrar estas brechas. La coexistencia del liderazgo flexible y la aceleración rígida refleja las compensaciones entre la eficiencia del material y la claridad de la clasificación posconsumo dentro del mercado de soluciones de embalaje biodegradable.

Por industria del usuario final: la alimentación domina, el cuidado personal se acelera

La alimentación representó el 38,42% de los ingresos de 2025, abarcando los segmentos de productos frescos, panadería, carne y lácteos, cuyas cortas vidas útiles se alinean con las ventanas de rendimiento de las películas compostables. Los actores de bebidas están probando botellas de PLA para bebidas sin gas, aunque las variantes carbonatadas siguen siendo PET-céntricas debido a la retención de CO₂. La adopción en el sector sanitario sigue siendo cautelosa, dada la necesidad de ciclos de validación de esterilidad.

Se proyecta que el cuidado personal y los cosméticos crezcan a una CAGR del 8,23% hasta 2031, a medida que las marcas de lujo adoptan embalajes compostables para reforzar las narrativas de ingredientes naturales y justificar los precios premium. El compromiso de L'Oréal de eliminar los plásticos vírgenes de sus líneas de mercado masivo para 2030 ejemplifica este impulso. Los adoptantes del comercio electrónico también escalan la demanda, catalizada por el compromiso de Amazon de trasladar el 75% del embalaje de cumplimiento a formatos compostables para 2028, añadiendo una tracción duradera al mercado de soluciones de embalaje biodegradable.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: las ventas directas lideran, las indirectas ganan terreno

Los canales de ventas directas capturaron una participación del 58,31% en 2025, lo que refleja la preferencia de las grandes cadenas de servicio de alimentos y minoristas por formulaciones a medida y contratos de volumen. McDonald's y Starbucks codesarrollan vasos y cubiertos compostables directamente con los convertidores, asegurando volúmenes plurianuales.

Los canales indirectos, con una proyección de crecimiento a una CAGR del 7,56% hasta 2031, están ganando relevancia a medida que los distribuidores desarrollan capacidades de servicio técnico para las marcas de nivel medio que demandan tamaños de lote más pequeños y plazos de entrega más cortos. Las empresas que operan un modelo de canal dual aseguran la diversidad de ingresos y el aislamiento frente a la dependencia de una sola cuenta, una estrategia crítica a medida que el mercado de soluciones de embalaje biodegradable madura.

Análisis geográfico

Europa contribuyó con el 40,21% de la participación del mercado de soluciones de embalaje biodegradable en 2025, impulsada por el Reglamento sobre Envases y Residuos de Envases, que exige la reciclabilidad o compostabilidad para 2030, y por las bien establecidas redes de compostaje en Alemania, Francia y los Países Bajos. La Verpackungsgesetz alemana endureció aún más los umbrales de contenido reciclado, mientras que Francia extendió su prohibición de plásticos de un solo uso al embalaje de productos frescos en 2025, acelerando la sustitución de materiales. El Reino Unido alineó su Impuesto sobre el Embalaje Plástico tras el Brexit, manteniendo la coherencia regulatoria con la Europa continental.

Asia-Pacífico está en camino de registrar la CAGR más rápida del 8,85% hasta 2031. Las directrices de China para 2024 apuntan a una reducción del 40% en los plásticos de un solo uso para 2030 e impulsan inversiones en capacidad de PLA y PHA. Las normas enmendadas de gestión de residuos plásticos de India fomentan el uso de alternativas compostables, aunque la aplicación varía según el estado. La Ley de Compras Verdes de Japón impulsa la demanda en la contratación pública, y los objetivos de embalaje de Australia para 2025 empujan a las marcas nacionales hacia formatos compostables. Una clase media en expansión y el rápido crecimiento del comercio electrónico añaden vientos favorables al consumo, amplificando el atractivo regional del mercado de soluciones de embalaje biodegradable.

América del Norte se beneficia de los despliegues de REP en California, Oregón, Colorado y Maine, aunque carece de armonización federal, lo que crea un panorama de cumplimiento fragmentado. El marco federal de REP de Canadá para 2024 simplifica la divergencia provincial y eleva las tasas de adopción de soluciones compostables. La proximidad de México a las marcas de EE. UU. lo posiciona como un centro de fabricación cercana para los convertidores. América del Sur sigue siendo incipiente, con Brasil y Argentina frenados por una infraestructura de compostaje desigual y la sensibilidad al precio. Oriente Medio y África muestran una adopción esporádica, más notablemente en los Emiratos Árabes Unidos y Sudáfrica, donde los sectores del turismo y orientados a la exportación valoran las credenciales de sostenibilidad, aunque el desarrollo más amplio del mercado aguarda la construcción de infraestructura.

Panorama regulatorio

La sustitución de materiales impulsada por la regulación es un catalizador de demanda primario, con la Unión Europea proporcionando el marco más prescriptivo para envases compostables y biodegradables. El Reglamento de la UE sobre Envases y Residuos de Envases, Reglamento (UE) 2025/40 (PPWR), entró en vigor el 11 de febrero de 2025 y está previsto que se aplique a partir del 12 de agosto de 2026. Este reglamento endurece los requisitos en torno al diseño de envases, las rutas de fin de vida útil, y las condiciones bajo las cuales los envases compostables pueden comercializarse. El PPWR también hace referencia a la norma EN 13432 como un punto de referencia armonizado clave para envases recuperables mediante compostaje y biodegradación, lo que refuerza la certificación por terceros como un requisito operativo para los proveedores que venden en Europa.

Fuera de la UE, las normas continúan definiendo cómo se sustentan las declaraciones de biodegradabilidad en distintas regiones y cadenas de suministro. La norma ISO 17088:2021 sigue siendo una especificación ampliamente reconocida para plásticos compostables, mientras que la ISO 18606:2013 (reciclaje orgánico de envases) se confirmó como vigente en 2024, respaldando la continuidad para el diseño de envases y las evaluaciones de conformidad. En 2025, la norma ISO 15270-5:2025 añadió orientación para la recuperación y el reciclaje de plásticos industrialmente compostables, reflejando el creciente enfoque de los reguladores y operadores de sistemas de residuos en alinear los materiales compostables con infraestructuras controladas de recolección y tratamiento, en lugar de con afirmaciones de biodegradación ambiental no gestionada.

Análisis de la cadena de valor

La cadena de valor de las soluciones de envasado biodegradable abarca desde el abastecimiento de biomasa (materias primas agrícolas y, en algunos casos, corrientes de residuos orgánicos) hasta el preprocesamiento de materias primas y la biorrefinación, la fabricación de resinas y polímeros (PLA, PHA, PBS y otros polímeros compostables), la conversión en formatos de envasado (películas, bolsas, bandejas, envases tipo clamshell, cartones y estructuras de fibra moldeada), y luego la distribución posterior a propietarios de marcas, minoristas y operadores de servicios de alimentación. Los propietarios de marcas y los grandes minoristas suelen impulsar las decisiones clave, ya que las elecciones de materiales afectan el cumplimiento del producto, las declaraciones de etiquetado y las instrucciones de fin de vida útil. Los conversores y los productores de resinas traducen luego estos requisitos en estructuras certificadas que pueden operar sobre los activos existentes de extrusión, termoformado y laminación.

Los principales cuellos de botella se agrupan en torno a la volatilidad de las materias primas, la variabilidad de calidad entre los insumos de base biológica, y la capacidad desigual de clasificación de residuos y compostaje industrial, lo que puede limitar la huella utilizable para el envasado compostable certificado. Para abordar esto, la cadena se coordina cada vez más mediante colaboraciones intersectoriales que vinculan a productores de resinas, conversores y usuarios finales, con el objetivo de cerrar brechas de desempeño (barrera, resistencia al calor) y reducir el riesgo de ampliación de escala. Asociaciones como la de Walki y Lactips (noviembre de 2024) para desarrollar envases alimentarios biodegradables, junto con colaboraciones más amplias entre marcas, conversores y ciencia de materiales, muestran que la calificación técnica, la certificación y la adecuación de fin de vida útil se han convertido en responsabilidades compartidas a lo largo de la cadena, en lugar de tareas aisladas en la parte inicial o final.

Panorama competitivo

El mercado de soluciones de embalaje biodegradable sigue siendo moderadamente fragmentado, ya que los 10 principales actores poseen una participación combinada estimada del 35-40%. Las grandes empresas con integración vertical como Amcor, Mondi y Smurfit WestRock aprovechan su alcance global para codiseñar laminados de alta barrera y asegurar contratos de suministro plurianuales con multinacionales. Los innovadores en polímeros, incluidos BASF, NatureWorks y Novamont, compiten mediante mejoras de rendimiento, adquiriendo o asociándose simultáneamente con convertidores posteriores para capturar cuota de mercado y margen. Los especialistas regionales explotan sustratos de nicho, como el acolchado de micelio de Ecovative y las películas de algas de Notpla, para atender segmentos premium que demandan diferenciación de marca.

Las solicitudes de patentes en tecnologías de barrera de base biológica aumentaron un 34% entre 2024 y 2025, lideradas por BASF, NatureWorks y Stora Enso. Existe espacio en blanco en las bebidas carbonatadas y los envases asépticos, donde los recubrimientos bio-barrera actuales aún no pueden igualar una vida útil de 12-18 meses; el primer actor que resuelva este desafío podría desbloquear una oportunidad de múltiples miles de millones de dólares. Los programas de retorno de ciclo cerrado, aunque logísticamente intensivos, ofrecen convincentes narrativas de marca y fidelización de clientes para las empresas que pueden financiar la infraestructura. Las empresas emergentes de despolimerización enzimática que buscan convertir el PLA posconsumo en monómeros de láctida sugieren futuros caminos de circularidad que podrían redefinir los parámetros competitivos dentro del mercado de soluciones de embalaje biodegradable.

Líderes de la industria de soluciones de embalaje biodegradable

Mondi Group

Tetra Pak International SA

Sealed Air Corporation

International Paper Company

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es el rediseño impulsado por el cumplimiento normativo en Europa, a medida que el PPWR pasa de la adopción a la aplicación obligatoria en agosto de 2026. Esto aumenta el valor de las estructuras de envasado que pueden documentar la compostabilidad según normas reconocidas y demostrar compatibilidad con los sistemas locales de recolección y tratamiento. Los proveedores que puedan apoyar a las marcas con flujos de trabajo de certificación y comunicación de eliminación en el envase, a la vez que ofrecen un mayor rendimiento de barrera que reduce la dependencia de estructuras multicapa difíciles de reciclar, están bien posicionados para beneficiarse. La disposición del PPWR que permite a los Estados miembros restringir el envasado compostable a aplicaciones específicas también crea espacio para empresas que apuntan a casos de uso de alto beneficio, por ejemplo, donde los envases manchados de alimentos son difíciles de reciclar mecánicamente, combinado con asociaciones de recolección cerca de infraestructuras orgánicas establecidas.

Otra área de oportunidad es la ampliación de escala y la normalización de costos mediante nueva capacidad integrada y creación de suministro regional, particularmente en Asia-Pacífico e India, donde múltiples inversiones apuntan a una industrialización activa de materiales compostables. En abril de 2026, NatureWorks inauguró una planta integrada de fabricación de biopolímeros Ingeo en Nakhon Sawan, Tailandia, con una capacidad anual de 75,000 toneladas métricas, respaldando la disponibilidad de resina para los conversores que atienden formatos flexibles y rígidos. En India, Pakka Ltd anunció una expansión de Rs 750 crore en abril de 2026 para duplicar la capacidad de envasado compostable a 246 toneladas métricas por día en su planta de Ayodhya, mientras que Balrampur Chini Mills informó haber recaudado Rs 450 crore en mayo de 2026 para la expansión de su planta de PLA en Uttar Pradesh, reflejando la continua expansión del suministro nacional de materia prima a polímero. Estos proyectos respaldan un abastecimiento más localizado para propietarios de marcas y conversores, ayudando a reducir los plazos de entrega y aumentando la viabilidad de despliegues multinacionales cuando pueden cumplirse los requisitos de certificación y desempeño.

Desarrollos recientes del sector

- Abril de 2026: Tetra Pak se asoció con Sterilgarda Alimenti para lanzar un cartón aséptico de 1 litro que utiliza una barrera a base de papel en lugar de lámina de aluminio, elevando el contenido renovable al 90%. El lanzamiento refleja un impulso por desvincular el envasado de alta barrera de las estructuras convencionales de capa de aluminio y amplía el conjunto competitivo de formatos a base de fibra y de menor impacto en categorías de larga vida útil. También eleva las expectativas para los proveedores de materiales y conversores que desarrollan recubrimientos de barrera biodegradables y renovables capaces de operar en sistemas de cartón de alto volumen.

- Diciembre de 2025: Tetra Pak se asoció con Garcia Carrion para lanzar el cartón Tetra Brik Aseptic 200 ml Slim Leaf con una barrera a base de papel para productos de jugo. Este lanzamiento comercial validó el desempeño de la barrera a base de papel en una aplicación líquida exigente y aceleró el interés posterior en familias de barreras renovables más allá de las pruebas piloto. También reforzó el papel de las grandes plataformas de cartón en la introducción de nuevos materiales de barrera en el envasado de bebidas de mercado masivo.

- Junio de 2024: Mondi y traceless se asociaron para desarrollar una solución de recubrimiento derivada de subproductos agrícolas para aplicaciones de envasado de papel. La colaboración se centró en mejorar las barreras funcionales para el envasado a base de papel y apoyó la sustitución de los recubrimientos plásticos convencionales en formatos donde se examinan de cerca las afirmaciones de reciclabilidad y compostabilidad. También destacó cómo se están utilizando las asociaciones de innovación de materiales en etapas iniciales para acelerar los ciclos de calificación de grandes grupos de envasado con bases de clientes globales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca soluciones de envasado diseñadas para biodegradarse tras su eliminación y volver a los elementos naturales en un período corto, generalmente dentro de un año o menos, y se mide en términos de ingresos a partir de la demanda global.

Exclusiones del alcance: no se contabilizan los envases plásticos convencionales que son únicamente reciclables, y se excluyen las capas de barrera no biodegradables que no cumplen con la intención de biodegradación.

Descripción general de la segmentación

- Por tipo de material

- Bioplásticos

- Plásticos a base de almidón

- Plásticos a base de celulosa

- Ácido poliláctico (PLA)

- Polihidroxialcanoatos (PHA)

- Polibutileno succinato (PBS)

- Otros polímeros compostables

- Papel

- Fibra de pulpa moldeada

- Compuestos de base vegetal (champiñón, algas, bagazo)

- Bioplásticos

- Por formato de embalaje

- Embalaje rígido

- Botellas y tarros

- Bandejas y recipientes tipo almeja

- Cajas y cartones

- Otros embalajes rígidos

- Embalaje flexible

- Películas y envoltorios

- Bolsas y sacos

- Otros embalajes flexibles

- Embalaje rígido

- Por industria del usuario final

- Alimentación

- Bebidas

- Atención sanitaria y productos farmacéuticos

- Cuidado personal y cosméticos

- Comercio electrónico y venta minorista

- Otras industrias del usuario final

- Por canal de distribución

- Ventas directas

- Ventas indirectas

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura base del modelo de mercado y mantener los supuestos vinculados a la actividad observable del envasado. Utilizamos fuentes públicas como la EPA de EE. UU. para el contexto de residuos y materiales, Eurostat para indicadores de envasado y comercio, UN Comtrade para los flujos transfronterizos de categorías relevantes de materiales y envasado, y la FAO para señales relacionadas con la agricultura y la fibra en etapas iniciales. Para mantener los límites del mercado en términos prácticos, también revisamos normas y referencias de políticas de fuentes como ISO y la Comisión Europea, ya que las afirmaciones de biodegradabilidad y las normas de fin de vida útil pueden condicionar la adopción.

Junto con esto, revisamos informes de empresas, presentaciones a inversores, páginas de asociaciones sectoriales y prensa de renombre para comprender las adiciones de capacidad, la dirección de los precios y los cambios en la combinación de productos entre las opciones de papel, fibra moldeada y bioplástico. Cuando resultó útil, se emplearon de manera limitada suscripciones de pago para datos financieros e inteligencia empresarial, seguimiento de noticias y finanzas, bases de datos de patentes, y vistas de comercio a nivel de envío, lo que ayudó a verificar cronogramas y economías unitarias. Estos ejemplos no son exhaustivos, y también se consultaron otras fuentes públicas y secundarias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra realmente como solución biodegradable, cómo se cotizan los precios (por peso, por unidad o por contrato), y cómo los compradores alternan entre formatos flexibles y rígidos. Hablamos con una combinación de fabricantes, conversores, distribuidores y grandes usuarios finales, y la cobertura se equilibró entre Asia-Pacífico, EMEA y las Américas, de modo que las diferencias regionales de política e infraestructura de compostaje quedaran reflejadas en los supuestos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos de nivel C: 15% | Asia-Pacífico: 45% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 25% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 60% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la demanda de envasado se reconstruye vinculando los volúmenes de envasado de uso final con la penetración de soluciones biodegradables en alimentos, bebidas, salud, cuidado personal y comercio electrónico. Esos totales se traducen luego en valor utilizando precios específicos por formato y desgloses de combinación entre papel, fibra moldeada, compuestos de base vegetal y bioplásticos, ya que un cambio de material puede modificar los ingresos incluso cuando las unidades se mantienen estables.

Para mantener el modelo fundamentado, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como conjuntos muestreados de ingresos de proveedores, verificaciones de canal sobre el rendimiento de los conversores, y los rangos de precio por kg y precio por unidad compartidos por los entrevistados. Algunos de los insumos más determinantes fueron la proporción de formatos flexibles frente a rígidos, el movimiento de costos de resina y fibra, las tendencias promedio de reducción de calibre, factores de impulso regulatorio como el momento de aplicación de la RAP, y la preparación regional en compostaje y recolección que afecta la demanda utilizable. Las previsiones se construyeron mediante análisis de escenarios, en los que las tasas de adopción y la progresión de precios se ajustaron según el consenso de expertos, y luego se sometieron a pruebas de resistencia frente a señales macro de consumo de envasado. Cuando surgieron brechas en países más pequeños o usos finales de nicho, se aplicaron proporciones sustitutas de mercados similares y luego se corrigieron mediante llamadas adicionales.

Validación de datos y ciclo de actualización

Los resultados se validaron comprobando si el uso implícito de envasado per cápita, la combinación de materiales y los niveles de precios se mantenían dentro de rangos realistas por región, y luego revisando cualquier salto pronunciado que no coincidiera con los cronogramas de política o capacidad. Cuando una variación parecía demasiado grande, se rastreó el factor determinante hasta el supuesto específico, y se volvió a contactar a los encuestados para confirmar si el cambio era un desplazamiento real o un artefacto del modelo.

Antes de la aprobación final, el modelo pasa por una revisión de varios pasos en la que otro analista verifica fórmulas, conversiones de divisas y alineación de años, seguida de comprobaciones de razonabilidad frente a señales independientes del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como prohibiciones importantes, shocks de precios de materias primas o interrupciones de capacidad. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente y actualizada.

Dimensionamiento del mercado global de soluciones de envasado biodegradable de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado biodegradable a menudo varían porque el momento de la actualización, el mes de conversión de divisas y la forma en que se proyectan los precios promedio de venta pueden cambiar la cifra incluso cuando los volúmenes subyacentes parecen similares. Las diferencias también provienen de lo que cada editor considera como una solución biodegradable frente a una opción sostenible adyacente.

En nuestras verificaciones, los principales factores de diferencia fueron si el envasado a base de papel se contabiliza como totalmente biodegradable en todos los usos, cuánto del gasto en envasado convencional se incluye en el total, y si los precios se modelan a partir de los movimientos de resina y fibra o se mantienen fijos durante largos períodos. Una cadencia de actualización más estrecha que revalida las escalas de precios y el momento de las políticas es, por lo general, lo que mantiene la estimación coherente con el comportamiento de compra más reciente, que es la forma en que Mordor Intelligence vincula el modelo con precios de contrato realistas y señales de adopción regional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 117,74 mil millones de USD (2026) | |

| Consultora Global A | 527,51 mil millones de USD (2025) | Esta cifra parece utilizar un paraguas de gasto mucho más amplio que puede incluir categorías más extensas de envasado biodegradable y tipos de envasado sostenible adyacentes, lo que infla los totales en relación con un límite de solo soluciones. También utiliza un año base diferente y puede aplicar precios combinados entre materiales sin separar las escalas de precios de formatos flexibles y rígidos. |

| Editorial de la Industria B | 501,27 mil millones de USD (2024) | El alcance se declara a nivel general del mercado de envasado biodegradable, lo que probablemente contabiliza un conjunto más amplio de usos de envasado de papel y cartón, y puede no filtrar según la intención de biodegradación y las condiciones de fin de vida útil. El año base anterior y las canastas amplias de materiales también pueden desplazar el momento de la conversión de divisas y los supuestos de precio promedio en comparación con una definición de soluciones más acotada. |

La dispersión en la tabla refleja principalmente el alcance y el tratamiento de precios, no un desacuerdo sobre si la demanda está aumentando. Al mantener los insumos rastreables hasta la adopción por uso final, la combinación de formatos y la progresión práctica de precios, el tamaño del mercado se mantiene más fácil de reproducir y de actualizar cuando cambian las condiciones de política o de materia prima.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de soluciones de embalaje biodegradable en 2031?

Se espera que el mercado alcance USD 159,97 mil millones para 2031.

¿Qué categoría de material crece más rápidamente dentro del embalaje biodegradable?

Se prevé que los compuestos de base vegetal, como el micelio de champiñón, las películas de algas y los productos de bagazo, crezcan a una CAGR del 7,42% hasta 2031.

¿Por qué se considera a Asia-Pacífico la región de alto crecimiento?

Los sólidos mandatos de política en China e India, junto con las rápidas expansiones de capacidad de PLA y PHA, impulsan una CAGR anticipada del 8,85% hasta 2031.

¿Cómo afectan los regímenes de Responsabilidad Extendida del Productor a la adopción?

Las leyes de REP imponen tarifas más altas a los plásticos no compostables, incentivando a los propietarios de marcas a cambiar a materiales biodegradables certificados para reducir los costos de cumplimiento.

¿Qué formato de embalaje lidera actualmente la participación de mercado?

El embalaje flexible, incluidas películas, envoltorios y bolsas, mantuvo una participación de ingresos del 56,32% en 2025.

¿Cuál es el principal obstáculo técnico que persiste para el embalaje biodegradable?

Lograr barreras de humedad y oxígeno comparables a las de los plásticos convencionales en las aplicaciones de bebidas carbonatadas y embalajes asépticos sigue siendo un desafío clave.

Última actualización de la página el: