Tamaño y Participación del Mercado de Envasado al Vacío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

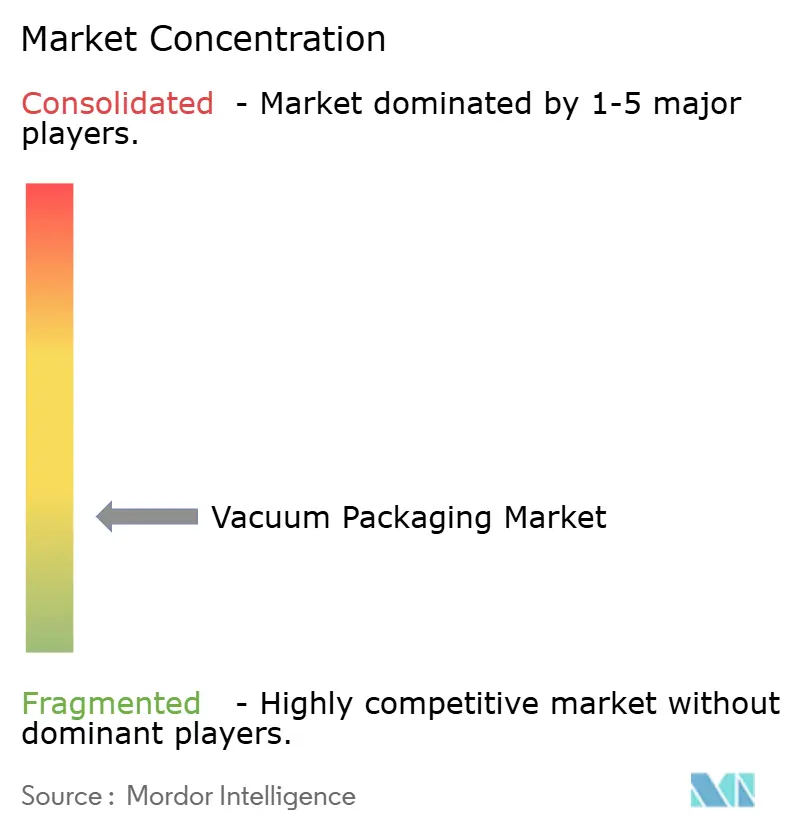

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envasado al Vacío por Mordor Intelligence

Se proyecta que el tamaño del mercado de envasado al vacío se expanda desde 30.380 millones de USD en 2025 y 31.140 millones de USD en 2026 hasta 37.380 millones de USD para 2031, registrando una CAGR del 3,72% entre 2026 y 2031. La creciente adopción de formatos que prolongan la vida útil en el comercio electrónico de comestibles, las exportaciones de proteínas y los suministros médicos estériles continúa superando los obstáculos de capital de las líneas de termoformado automatizadas y el endurecimiento de las normativas sobre barreras halogenadas. Las bolsas y sacos flexibles siguen siendo el formato dominante porque reducen el peso del flete, disminuyen el uso de resina y cumplen los objetivos de rendimiento de las líneas de formado-llenado-sellado de alta velocidad de 200 ciclos por minuto o más. El polietileno mantiene el liderazgo en costos, pero la poliamida está ganando cuota de mercado donde la sensibilidad al oxígeno es importante, especialmente en carnes refrigeradas y biológicos de alto valor. La alimentación representa aproximadamente dos tercios de la demanda, aunque la salud ha emergido como el sector de mayor crecimiento a medida que se acelera el cumplimiento de la norma ISO 11607. Las termoformadoras son la maquinaria preferida gracias a la detección de fugas en línea y el sellado adaptativo, que han reducido las tasas de rechazo por debajo del 0,5% en las líneas premium. A nivel regional, Asia-Pacífico genera los mayores ingresos, mientras que Oriente Medio y África registran la CAGR más alta impulsada por los mandatos de seguridad alimentaria y las mejoras logísticas. La rivalidad competitiva es intensa porque ningún actor controla más del 12% de los ingresos, lo que está fomentando carreras de patentes en torno a barreras de material único y movimientos inorgánicos orientados a consolidar convertidores de menor escala.

Conclusiones Clave del Informe

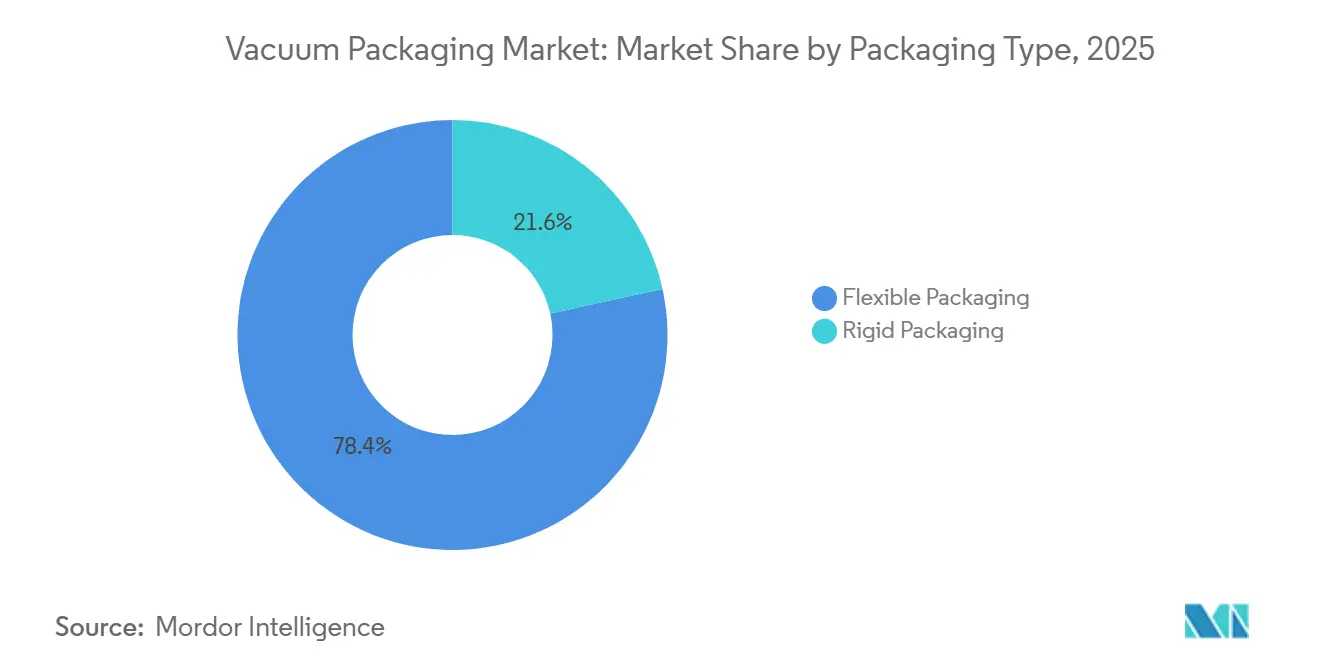

- Por tipo de envase, los formatos flexibles representaron el 78,43% de los ingresos de 2025 y se prevé que avancen a la CAGR más alta del 4,23% hasta 2031.

- Por material, el polietileno lideró con una participación del 38,53% en 2025, mientras que se prevé que la poliamida registre la CAGR más alta del 4,54% hasta 2031.

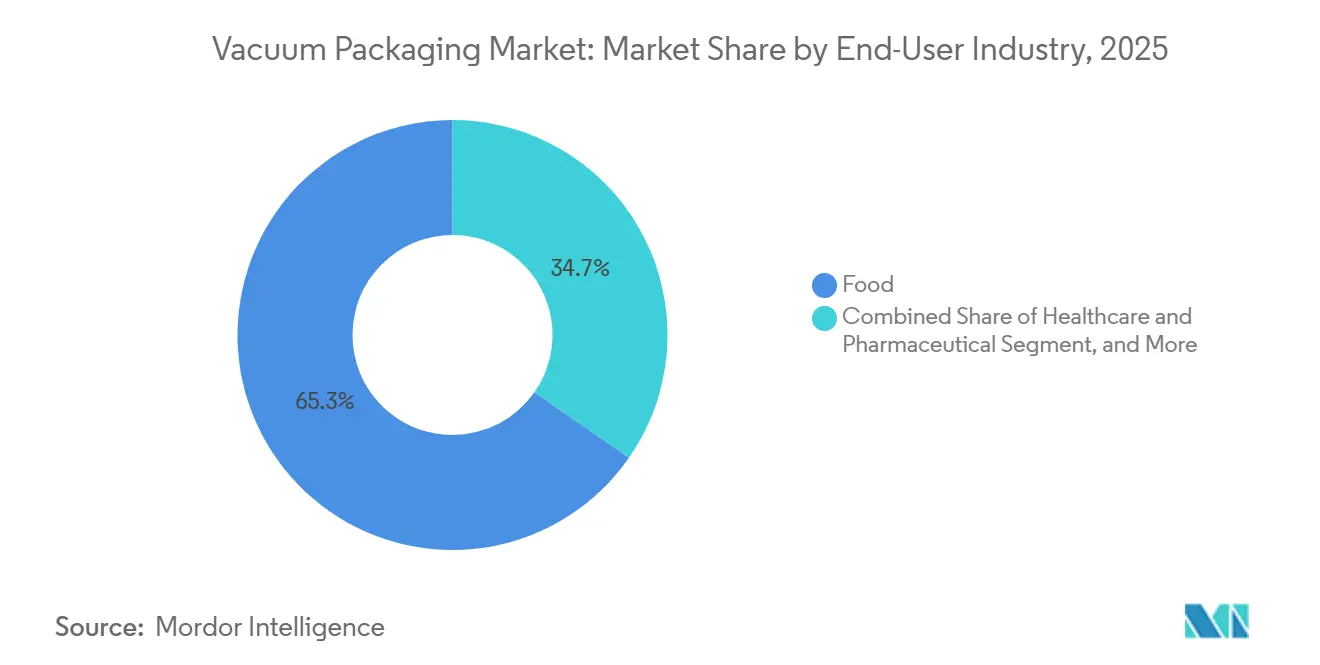

- Por industria de usuario final, las aplicaciones alimentarias representaron el 65,32% de los ingresos de 2025, mientras que se proyecta que la salud y los productos farmacéuticos se expandan a una CAGR del 5,12% hasta 2031.

- Por tipo de maquinaria, las termoformadoras representaron el 42,32% del tamaño del mercado de envasado al vacío en 2025 y también son la clase de mayor crecimiento con una CAGR del 4,89% hasta 2031.

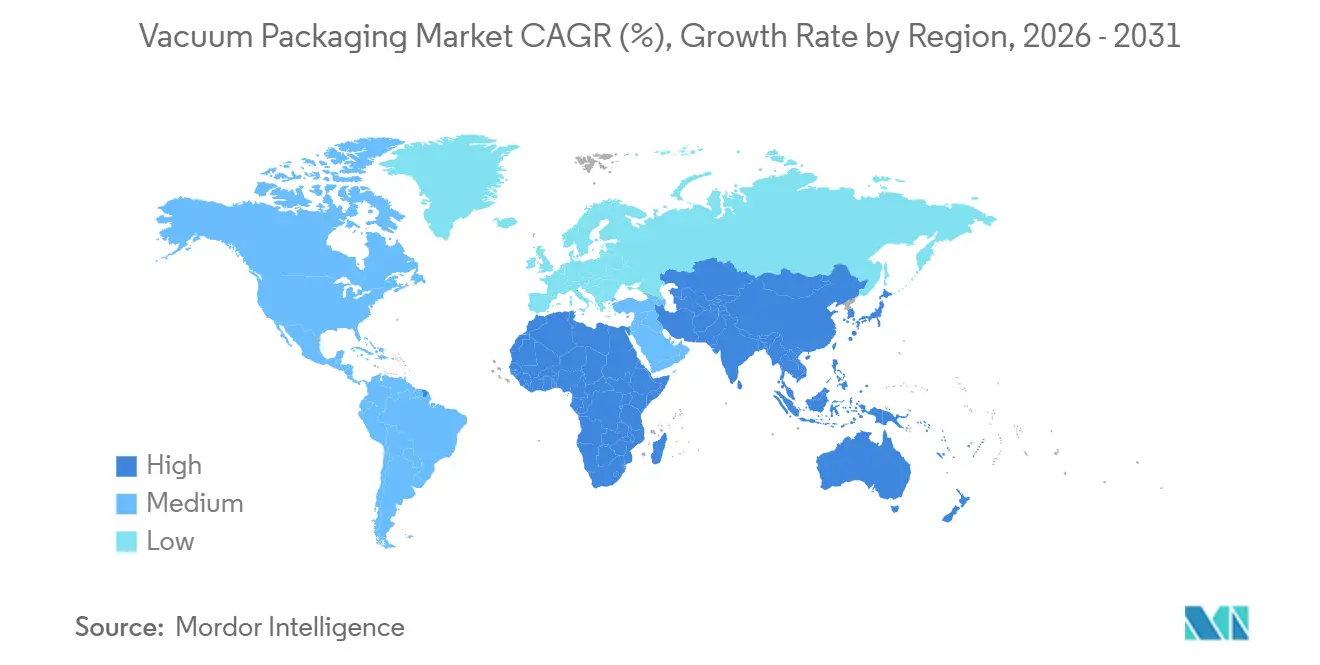

- Por geografía, Asia-Pacífico generó el 40,77% de los ingresos de 2025, mientras que la región de Oriente Medio y África está preparada para la CAGR más rápida del 5,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Envasado al Vacío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Envasados y de Conveniencia | +1.2% | Global, con mayor intensidad en los corredores urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Enfoque en el Cumplimiento de la Seguridad Alimentaria por parte de los Minoristas | +0.9% | América del Norte y Europa, con efecto cascada hacia América del Sur y Oriente Medio | Corto plazo (≤ 2 años) |

| Rápida Expansión de los Canales de Comercio Electrónico de Comestibles | +1.1% | Núcleo de Asia-Pacífico, con aceleración en Oriente Medio y África | Mediano plazo (2-4 años) |

| Automatización de Líneas de Termoformado de Alta Velocidad | +0.7% | Centros de fabricación de Europa y América del Norte, con expansión hacia México y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Integración de Sensores Inteligentes para Controles de Calidad en Tiempo Real | +0.5% | Europa y Japón como primeros adoptantes, proyectos piloto en China e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Envasados y de Conveniencia

Los volúmenes de comidas listas para consumir aumentaron un 18% interanual en 2025, ya que los cuencos de proteínas sellados al vacío y los platos sous-vide aseguraron una mayor presencia en los estantes de los supermercados. Las empresas de kits de comida duplicaron la frecuencia de pedidos en el mismo período, apoyándose en bolsas de porciones controladas que mantienen la calidad sensorial hasta 10 días sin congelación. Los centros de distribución ahora prefieren envíos más grandes y consolidados, reduciendo el costo logístico por unidad en aproximadamente un 13%, aunque exponiendo los envases a más ciclos de manipulación que los formatos al vacío soportan. Nestlé ha destinado BRL 500 millones (USD 95 millones) para ampliar la capacidad de comidas refrigeradas en Brasil, apuntando a hogares de doble ingreso, que se esperaba superaran el 60% de penetración para 2025. Los consumidores están dispuestos a aceptar una prima de precio del 20-25% por la conveniencia de los productos listos para llevar, lo que respalda una expansión de dos dígitos en las ofertas envasadas al vacío, incluso cuando la inflación alimentaria se moderó el año pasado.

Mayor Enfoque en el Cumplimiento de la Seguridad Alimentaria por parte de los Minoristas

Los reguladores se han centrado en el riesgo de Clostridium botulinum en artículos de baja acidez con oxígeno reducido. La Agencia de Normas Alimentarias del Reino Unido ahora exige que los envases al vacío refrigerados comercializados más allá de 10 días demuestren una reducción de esporas de 6 logaritmos o añadan barreras como un pH inferior a 5,0. [1]Agencia de Normas Alimentarias del Reino Unido, "Envasado al Vacío y Envasado en Atmósfera Modificada," food.gov.uk En los Estados Unidos, el USDA FSIS aplica normas herméticas bajo 9 CFR 318.300, mientras que 21 CFR 113 cubre la validación térmica. [2]Departamento de Agricultura de los Estados Unidos FSIS, "9 CFR 318.300," ecfr.gov Los minoristas auditan a los proveedores trimestralmente y excluyen a los no conformes en un plazo de 30 días, una medida que favorece a los convertidores que poseen laboratorios de microbiología y cámaras de vida útil. Como resultado, los proveedores de primer nivel amplían su ventaja sobre los pequeños proveedores regionales que carecen de capital para la infraestructura de validación.

Rápida Expansión de los Canales de Comercio Electrónico de Comestibles

El comercio electrónico de comestibles capturó el 12% de las ventas de alimentos y bebidas en las economías desarrolladas en 2025, y los formatos al vacío dominan porque reducen entre un 15-20% de su peso en comparación con las bandejas rígidas. Solo el mercado de los Emiratos Árabes Unidos se proyecta que alcance los 43.980 millones de USD para 2029, con el comercio electrónico representando una participación del 18% para 2028. Al Ain Farms está construyendo un centro de 260.000 pies cuadrados que integra líneas de envasado al vacío con capacidad de entrega directa al consumidor en 24 horas. Las bolsas ligeras aumentan la densidad de pedidos en furgonetas refrigeradas, aunque persisten los obstáculos de la logística inversa porque los films contaminados evitan los circuitos de reciclaje en la acera, lo que ha impulsado proyectos piloto de depósito en Alemania y los Países Bajos.

Automatización de Líneas de Termoformado de Alta Velocidad

Las herramientas accionadas por servomotores y el sellado adaptativo impulsan el rendimiento por encima de 120 ciclos por minuto, manteniendo las tasas de rechazo por debajo del 0,5%. [3]MULTIVAC, "Nota de Prensa de la Termoformadora R 085," multivac.com El conjunto de visión artificial con inteligencia artificial de Omron, lanzado en 2024, detecta microfugas de menos de 10 micrones y registra datos de proceso para análisis predictivo. Tetra Pak en México está invirtiendo MXN 1.000 millones (USD 58 millones) para ampliar su planta de Mexicali en un 60%, atendiendo a los procesadores de alimentos que se acercan a la frontera y que demandan dicha automatización. Aunque las líneas premium cuestan hasta USD 3,5 millones, están surgiendo modelos de arrendamiento con opción a compra y pago por envase para distribuir los pagos a lo largo de siete años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de la Maquinaria Industrial de Envasado al Vacío | -0.8% | Global, agudo en América del Sur, África y Asia Meridional donde el acceso a financiamiento es limitado | Corto plazo (≤ 2 años) |

| Preocupaciones Medioambientales por los Films Plásticos Multicapa | -0.6% | Presión regulatoria en Europa y América del Norte, con expansión hacia las ciudades costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión Regulatoria sobre el PVDC y Otras Barreras Halogenadas | -0.4% | Europa, California, Estado de Washington; restricciones piloto en Canadá y Australia | Mediano plazo (2-4 años) |

| Limitados Circuitos de Reciclaje para Films Flexibles Contaminados | -0.5% | Global, con brechas de infraestructura más graves en Oriente Medio, África y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de la Maquinaria Industrial de Envasado al Vacío

Las selladoras de cámara de nivel básico comienzan en alrededor de USD 15.000, mientras que las líneas completas de termoformado-llenado-sellado superan los USD 3,5 millones, una brecha que los pequeños co-envasadores de América del Sur y Asia Meridional tienen dificultades para salvar. El financiamiento en esas regiones conlleva primas de 300-500 puntos básicos por encima de las tasas de los mercados desarrollados, lo que extiende el período de recuperación más allá de siete años. Los prestamistas de desarrollo, como la IFC, inyectaron EUR 65 millones (USD 73 millones) en un convertidor brasileño en 2025; sin embargo, dichos programas alcanzan a menos del 5% de las empresas elegibles. Los proveedores están pilotando tarifas de pago por envase en India e Indonesia, aunque la adopción se mantiene por debajo del 2% porque los procesadores temen la incertidumbre de costos a largo plazo.

Preocupaciones Medioambientales por los Films Plásticos Multicapa

Las normas de la Unión Europea exigen que el 65% de los envases plásticos sean reciclables por diseño para 2030. California prohíbe las sustancias per- y polifluoroalquílicas en los envases de alimentos a partir de enero de 2028. Los films multicapa que combinan polietileno, poliamida y EVOH logran tasas de oxígeno inferiores a 1 cc/m²/día, pero no pueden reciclarse mecánicamente. Las patentes de Amcor de 2025 sobre estructuras de arcilla nanométrica de polietileno exclusivo recuperan aproximadamente el 70% del rendimiento del EVOH, pero cuestan entre un 18-25% más. Las instalaciones municipales capaces de lavar films contaminados con alimentos siguen siendo escasas, lo que significa que la mayoría de las bolsas al vacío aún terminan en vertederos o incineradoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Los Formatos Flexibles Dominan Gracias a las Ventajas de Costo y Velocidad

Las variantes flexibles representaron el 78,43% de la participación del mercado de envasado al vacío en 2025 y se proyecta que crezcan a una CAGR del 4,23% hasta 2031. Utilizan hasta un 50% menos de resina que las bandejas, lo que genera ahorros en flete de casi USD 0,10 por kilogramo en rutas de exportación y permite una mejor utilización del espacio en los contenedores de comercio electrónico. Schur Flexibles lanzó en 2025 una bolsa de material único de polietileno reciclable que conserva los embutidos en lonchas durante 21 días, cumpliendo con las normas de Responsabilidad Ampliada del Productor. Las bandejas rígidas mantuvieron una participación del 21,57%, pero crecieron solo un 2,8% ya que los mayores costos de utillaje dificultaron la proliferación de referencias. La bandeja de PET de Klöckner Pentaplast con captadores integrados ahora extiende la vida del color de la carne roja a 18 días; sin embargo, la adopción se concentra en marcas privadas premium dispuestas a trasladar un aumento de precio del 15% a los compradores.

El comercio electrónico acentúa los beneficios de los envases flexibles, que apilan un 30% más de unidades por contenedor refrigerado que las bandejas, lo que resulta en menores costos de última milla y menos roturas. Coveris reportó un crecimiento del 22% en soluciones flexibles para kits de comida en 2025, mientras que los equivalentes rígidos cayeron un 3%, lo que subraya la preferencia del canal. La norma ISO 18601 asigna puntuaciones de reciclabilidad más altas a los films flexibles de material único que a las bandejas de múltiples sustratos, lo que anima a los propietarios de marcas a optar por bolsas. La restauración sigue siendo el último bastión de las bandejas rígidas porque soportan el recalentamiento a alta temperatura, un nicho que representa menos del 10% del tamaño del mercado de envasado al vacío.

Por Material: El Polietileno Lidera, pero la Poliamida Gana Terreno por su Rendimiento como Barrera

El polietileno representó el 38,53% de la participación de mercado en 2025, impulsado por su bajo costo, amplia ventana de sellado y base de extrusión instalada. El polipropileno es adecuado para el llenado en caliente y el proceso de esterilización en autoclave, mientras que los trabajos de barrera de oxígeno de nicho dependen del EVOH y la poliamida. La poliamida registra la CAGR más rápida del 4,54% hasta 2031, ya que su barrera de oxígeno es hasta siete veces más hermética que la del polietileno, lo que la hace esencial para las carnes curadas y los medicamentos liofilizados.

La familia de resinas INNATE TF de Dow de 2025 tiene como objetivo desplazar a la poliamida al lograr tasas de oxígeno de 15 cc/m²/día sin laminación; sin embargo, la adopción actualmente se sitúa en torno al 5% debido a primas de precio del 12-15%. La línea Borstar de Borealis mejora la resistencia a la perforación, lo que permite a los convertidores reducir el calibre del film en aproximadamente un 12%, lo que resulta en un ahorro de USD 0,02 por envase. Los clientes del sector sanitario sustentan el auge de la poliamida porque la validación de la norma ISO 11607 depende de su resistencia durante la esterilización a 134 °C.

Por Industria de Usuario Final: La Alimentación Domina, la Salud Acelera

Las aplicaciones alimentarias representaron el 65,32% de la demanda de 2025, abarcando proteínas frescas, lácteos, panadería y comidas preparadas. El tamaño del mercado de envasado al vacío para productos alimentarios continúa expandiéndose a medida que los minoristas persiguen objetivos de reducción de mermas y los consumidores priorizan la frescura. No obstante, se proyecta que la salud registre la CAGR más pronunciada del 5,12% hasta 2031. Los envases de dispositivos estériles ahora incorporan monitoreo de fugas en línea, y los laminados farmacéuticos de Wipak experimentaron un crecimiento anual del 16% en 2025, ya que las terapias génicas requieren una entrada de humedad casi nula.

Los bienes industriales representan aproximadamente un 12% de la participación, protegiendo la electrónica y las piezas metálicas de la corrosión durante el transporte, mientras que las bolsas de compresión para consumidores de textiles controlan aproximadamente un 8%, pero enfrentan presión en los márgenes por la presión de las tarifas de las plataformas. Los mandatos regulatorios como la FDA 21 CFR 120 para jugos y la Resolución 84/2018 de Argentina para carne refrigerada mantienen a la alimentación firmemente en el liderazgo. Sin embargo, el envejecimiento de la población impulsa los volúmenes de procedimientos quirúrgicos entre un 2-3% anualmente, asegurando la expansión sostenida de la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Maquinaria: Las Termoformadoras Lideran la Ola de Automatización

Las termoformadoras representaron el 42,32% del tamaño del mercado de envasado al vacío en 2025, superando a otras clases de equipos con una CAGR del 4,89%, ya que combinan el formado, llenado, sellado, recorte y etiquetado en un solo paso. El modelo R 085 de MULTIVAC reduce el tiempo de cambio a menos de 20 minutos y mantiene los rechazos por debajo del 0,5%.

Las selladoras de cámara, apreciadas por los artesanos, tienen una participación del 28%, mientras que las selladoras de boquilla y los sistemas rotativos se reparten el resto. La TFS 700 de Ulma alcanza 180 envases por minuto y extiende la vida útil de los embutidos de 28 días a 42 días, reduciendo el desperdicio del minorista en un 20% estimado. Las directivas de seguridad, como la Directiva de Maquinaria de la UE 2006/42/CE, elevan los precios base de los equipos, pero también abren oportunidades para la modernización. La creciente demanda de soluciones de envasado sostenible impulsa aún más la innovación en las tecnologías de sellado.

Análisis Geográfico

Asia-Pacífico generó el 40,77% de los ingresos globales en 2025, impulsado por las exportaciones de carne envasada al vacío de China de 4,8 millones de toneladas y el desarrollo de la cadena de frío de India. Japón exige el monitoreo de BPF en tiempo real en los envases farmacéuticos, lo que impulsa la adopción de termoformadoras con registro de datos. Las tiendas de conveniencia de Corea del Sur ampliaron sus ofertas de comidas al vacío en un 18% a medida que los hogares unipersonales superaron el 30% de las viviendas. Los procesadores de Australia invirtieron AUD 120 millones (USD 78 millones) en líneas de barrera para atender las exportaciones premium a Oriente Medio y América del Norte.

Oriente Medio y África son los de mayor crecimiento, con una CAGR del 5,22% hasta 2031. La Estrategia de Seguridad Alimentaria 2050 de los Emiratos Árabes Unidos requiere una reserva de proteínas de diez días, lo que lleva a los supermercados a envasar al vacío los productos refrigerados, que ahora ocupan el 22% de su espacio en refrigeración. Arabia Saudita asignó SAR 8.000 millones (USD 2.100 millones) a infraestructura de procesamiento de alimentos entre 2024 y 2026. Los tres principales supermercados de Sudáfrica, que controlan el 68% del comercio, han exigido envases al vacío para las carnes de marca propia para reducir las mermas.

América del Norte y Europa juntas representaron el 45% de las ventas de 2025, pero crecieron modestamente un 3,2% y un 2,9%, respectivamente. El cumplimiento de la FDA 21 CFR 113 añade hasta USD 80.000 por referencia, mientras que la ley de envases de Alemania de 2024 impone tarifas de Responsabilidad Ampliada del Productor de EUR 0,52 por kilogramo en laminados no reciclables. Las normas pendientes de plásticos de un solo uso de Canadá nublan el calendario de inversiones. América del Sur avanza a un 4,1% a medida que el acercamiento de la producción y el capital respaldado por la IFC inyectan capacidad. La modernización de Mexicali de Tetra Pak amplía la producción de termoformado en un 60% para los programas de acercamiento de la producción de América del Norte.

Panorama Competitivo

Amcor, Sealed Air, Mondi, Winpak y Coveris lideran como los cinco principales proveedores, seguidos de numerosos especialistas regionales. Amcor presentó 12 patentes de material único en 2025 y está invirtiendo USD 180 millones en una expansión en Bélgica que aumenta la capacidad en un 40% para los envases de proteínas frescas. Sealed Air adquirió Liquibox por USD 1.150 millones para añadir bolsas asépticas que complementan su línea Cryovac.

Mondi y Borealis co-invirtieron EUR 12 millones (USD 13,4 millones) para lanzar un film de barrera de polietileno con un 30% de contenido de material reciclado posconsumo. La planta de USD 95 millones de Winpak en Georgia produce 120 millones de bandejas al vacío anualmente, incorporando captadores de oxígeno para exhibiciones extendidas de carne roja. Los convertidores regionales ganan cuota de mercado a través de plazos de entrega más rápidos y servicios de co-envasado para empresas emergentes de kits de comida, que duplicaron sus volúmenes de 2024 a 2025.

Los diferenciadores tecnológicos incluyen el monitoreo de la barra de sellado mediante aprendizaje automático de ProAmpac, que redujo el tiempo de inactividad en un 19% en ocho sitios en los Estados Unidos. La interacción de los costos de cumplimiento de sostenibilidad y la presión de precios está desencadenando una consolidación, con tres fusiones notables en 2025 y más esperadas a medida que el capital privado apunta a las termoformadoras de menor escala.

Líderes de la Industria de Envasado al Vacío

Sealed Air Corporation

Coveris Holdings S.A.

Amcor plc

Winpak Ltd.

Coveris Holdings SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Amcor anunció una expansión de USD 180 millones en su planta de envasado flexible de Gante, Bélgica, añadiendo tres líneas de termoformado de alta velocidad programadas para completarse en el tercer trimestre de 2027.

- Octubre de 2025: Sealed Air completó la adquisición de Liquibox por USD 1.150 millones, ampliando la capacidad de bolsas asépticas.

- Septiembre de 2025: Mondi se asoció con Borealis en un proyecto piloto de EUR 12 millones (USD 13,4 millones) para comercializar un film de barrera de polietileno con un 30% de contenido de material reciclado posconsumo.

- Julio de 2025: Winpak inauguró un complejo de termoformado-extrusión de USD 95 millones en Senoia, Georgia, con capacidad para 120 millones de bandejas al vacío anuales.

Alcance del Informe Global del Mercado de Envasado al Vacío

El envasado al vacío implica la extracción del aire de un envase antes de sellarlo. El objetivo principal es eliminar el oxígeno, asegurando que el material de envasado se adhiera estrechamente al producto. Además, el envasado al vacío reduce el volumen y mejora la rigidez de los envases flexibles.

El Informe del Mercado de Envasado al Vacío está Segmentado por Tipo de Envase (Envasado Flexible y Envasado Rígido), Material (Polietileno (PE), Poliamida (PA), Polipropileno (PP) y Otros Materiales), Industria de Usuario Final (Alimentación, Salud y Farmacéutica, Bienes Industriales y Otras Industrias de Usuario Final), Tipo de Maquinaria (Termoformadoras, Selladoras de Cámara al Vacío, Selladoras al Vacío Externas/de Borde y Otros Tipos de Maquinaria) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Envasado Flexible |

| Envasado Rígido |

| Polietileno (PE) |

| Poliamida (PA) |

| Polipropileno (PP) |

| Otros Materiales |

| Alimentación |

| Salud y Farmacéutica |

| Bienes Industriales |

| Otras Industrias de Usuario Final |

| Termoformadoras |

| Selladoras de Cámara al Vacío |

| Selladoras al Vacío Externas / de Borde |

| Otros Tipos de Maquinaria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Envase | Envasado Flexible | ||

| Envasado Rígido | |||

| Por Material | Polietileno (PE) | ||

| Poliamida (PA) | |||

| Polipropileno (PP) | |||

| Otros Materiales | |||

| Por Industria de Usuario Final | Alimentación | ||

| Salud y Farmacéutica | |||

| Bienes Industriales | |||

| Otras Industrias de Usuario Final | |||

| Por Tipo de Maquinaria | Termoformadoras | ||

| Selladoras de Cámara al Vacío | |||

| Selladoras al Vacío Externas / de Borde | |||

| Otros Tipos de Maquinaria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envasado al vacío en 2026?

El tamaño del mercado de envasado al vacío alcanzó los 31.140 millones de USD en 2026 y se prevé que crezca de manera constante a una CAGR del 3,72% hasta 2031.

¿Qué formato de envase lidera en ingresos globales?

Las bolsas y sacos flexibles representan el 78,43% de los ingresos de 2025 debido al menor uso de materiales y las mayores velocidades de línea.

¿Qué material está ganando cuota de mercado más rápidamente?

La poliamida registra la CAGR de material más alta del 4,54% hasta 2031 gracias a su superior rendimiento como barrera de oxígeno.

¿Qué región se está expandiendo más rápidamente?

Oriente Medio y África muestra la CAGR regional más rápida del 5,22%, impulsada por programas de seguridad alimentaria y modernización del comercio minorista.

¿Cuál es la perspectiva para las aplicaciones en el sector sanitario?

La demanda de salud y productos farmacéuticos avanza a una CAGR del 5,12% a medida que el cumplimiento de la norma ISO 11607 refuerza los requisitos de barrera estéril.

Última actualización de la página el: