Tamaño y Participación del Mercado de Micro-Packaging

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

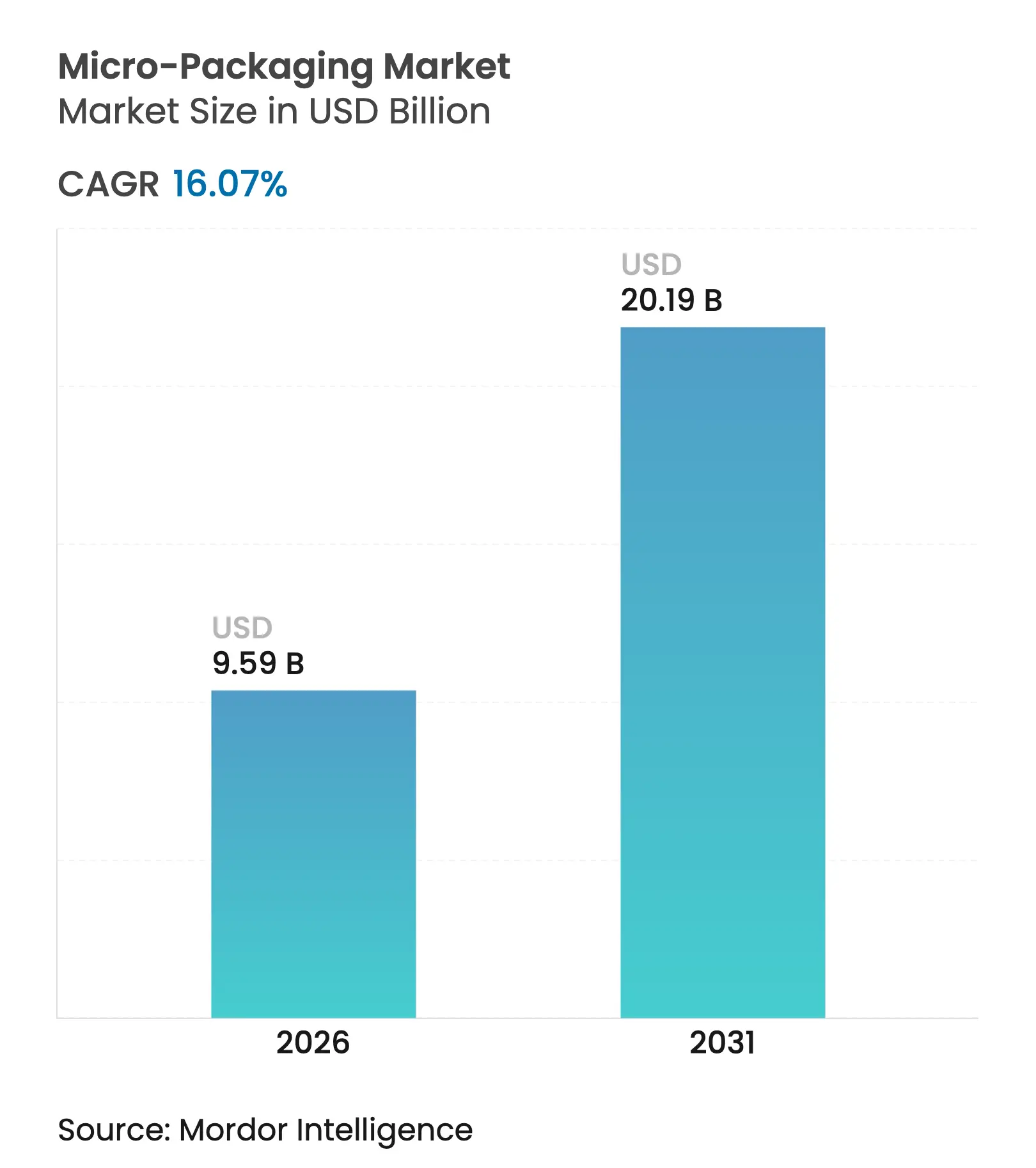

| Tamaño del Mercado (2026) | 9.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

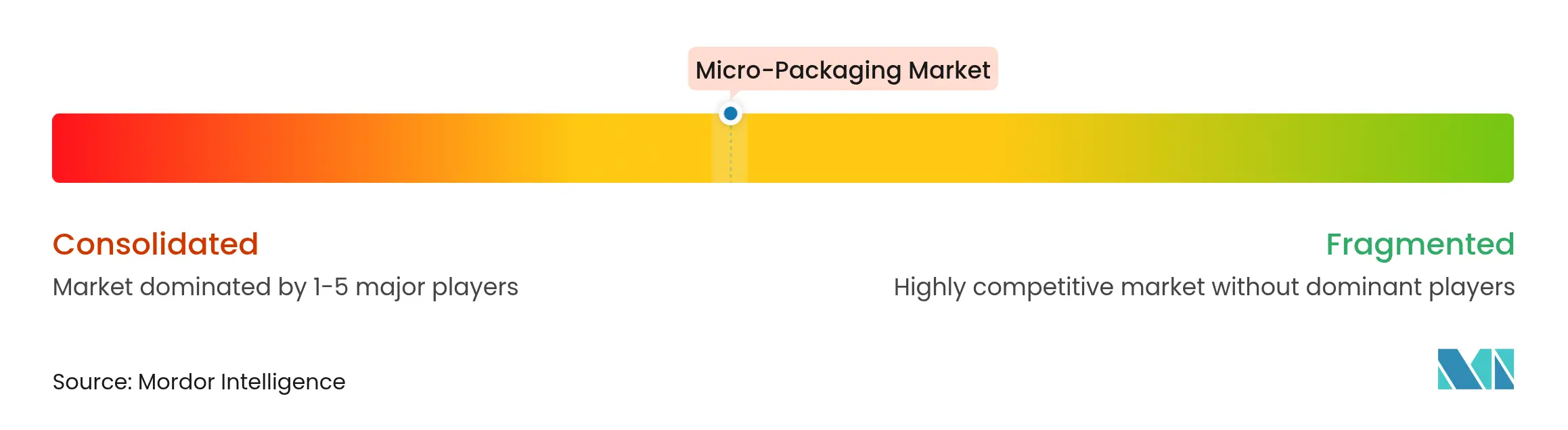

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro-Packaging por Mordor Intelligence

El tamaño del mercado de micro-packaging en 2026 se estima en USD 9,59 mil millones, creciendo desde el valor de 2025 de USD 8,26 mil millones con proyecciones para 2031 que muestran USD 20,19 mil millones, creciendo a una CAGR del 16,07% durante 2026-2031. El sólido crecimiento refleja fuerzas convergentes: fabricación de precisión, creciente demanda de formatos de dosis miniaturizados en biológicos y funcionalidad de etiquetas inteligentes que respalda la transparencia de la cadena de suministro. El impulso regulatorio —incluido el requisito de la Unión Europea de envases 100% reciclables para 2030— continúa remodelando las opciones de materiales, recompensando a los pioneros en diseño de biopolímeros y películas delgadas de alta barrera. América del Norte mantiene el liderazgo, impulsada por estrictas normas de la FDA y necesidades de empaque de grado semiconductor; sin embargo, Asia-Pacífico registra la expansión más rápida a medida que los ecosistemas de fabricación chinos e indios escalan líneas de formación de alta precisión. La consolidación se acelera: los grandes convertidores de empaque persiguen fusiones multimillonarias para asegurar capacidades integradas, mientras que los equipos de precisión intensivos en capital se convierten en una barrera para los nuevos participantes.

Conclusiones Clave del Informe

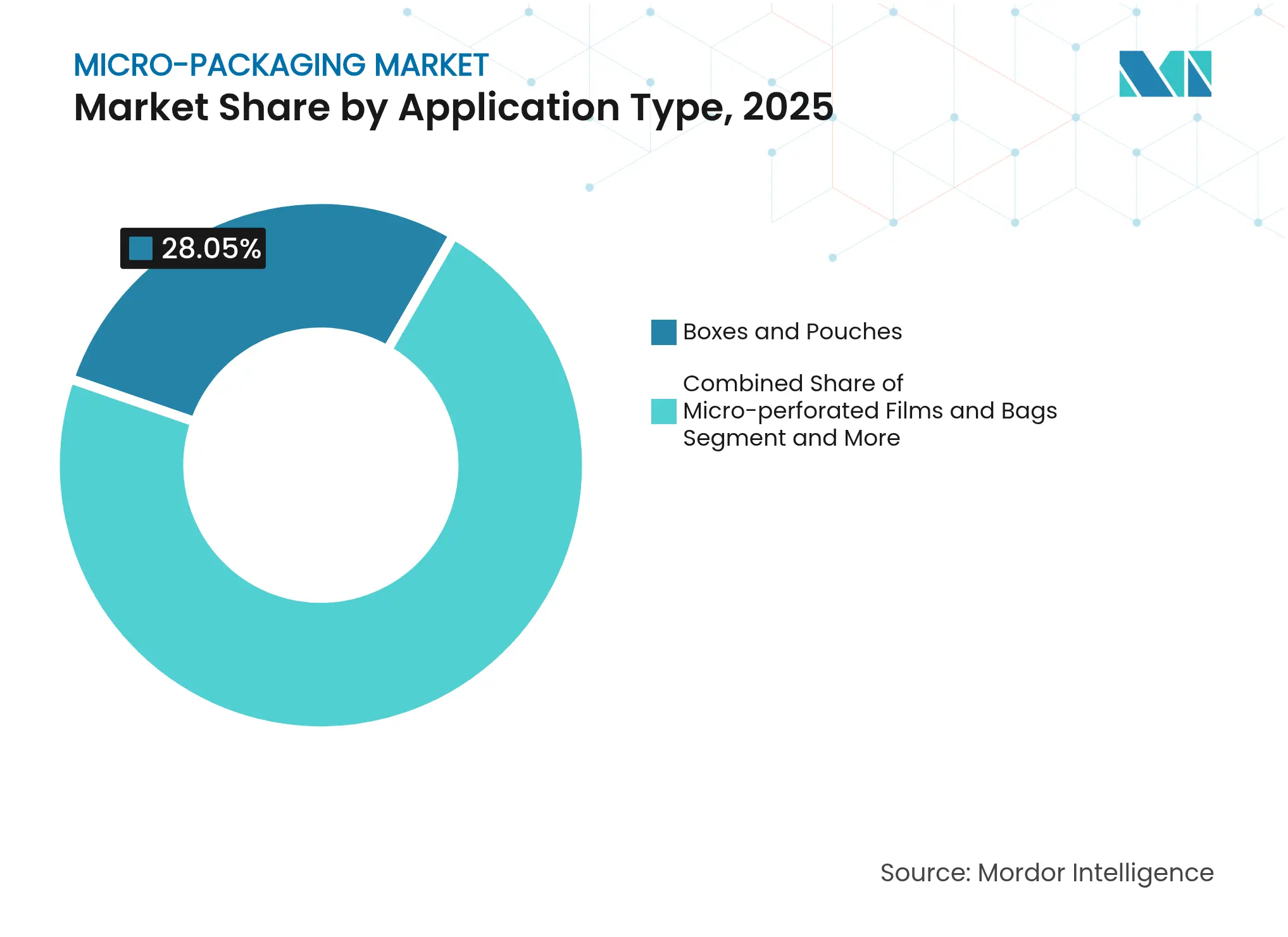

- Por tipo de aplicación, las cajas y bolsas lideraron con el 28,05% de la participación del mercado de micro-packaging en 2025, mientras que los viales registran la CAGR más alta del 19,78% hasta 2031.

- Por usuario final, los alimentos y bebidas mantuvieron una participación de ingresos del 35,38% en 2025; se espera que el sector farmacéutico-biotecnológico se expanda a una CAGR del 20,98% hasta 2031.

- Por material, los plásticos y polímeros representaron el 55,10% del tamaño del mercado de micro-packaging en 2025, aunque los biopolímeros y películas comestibles crecen a una CAGR del 23,74%.

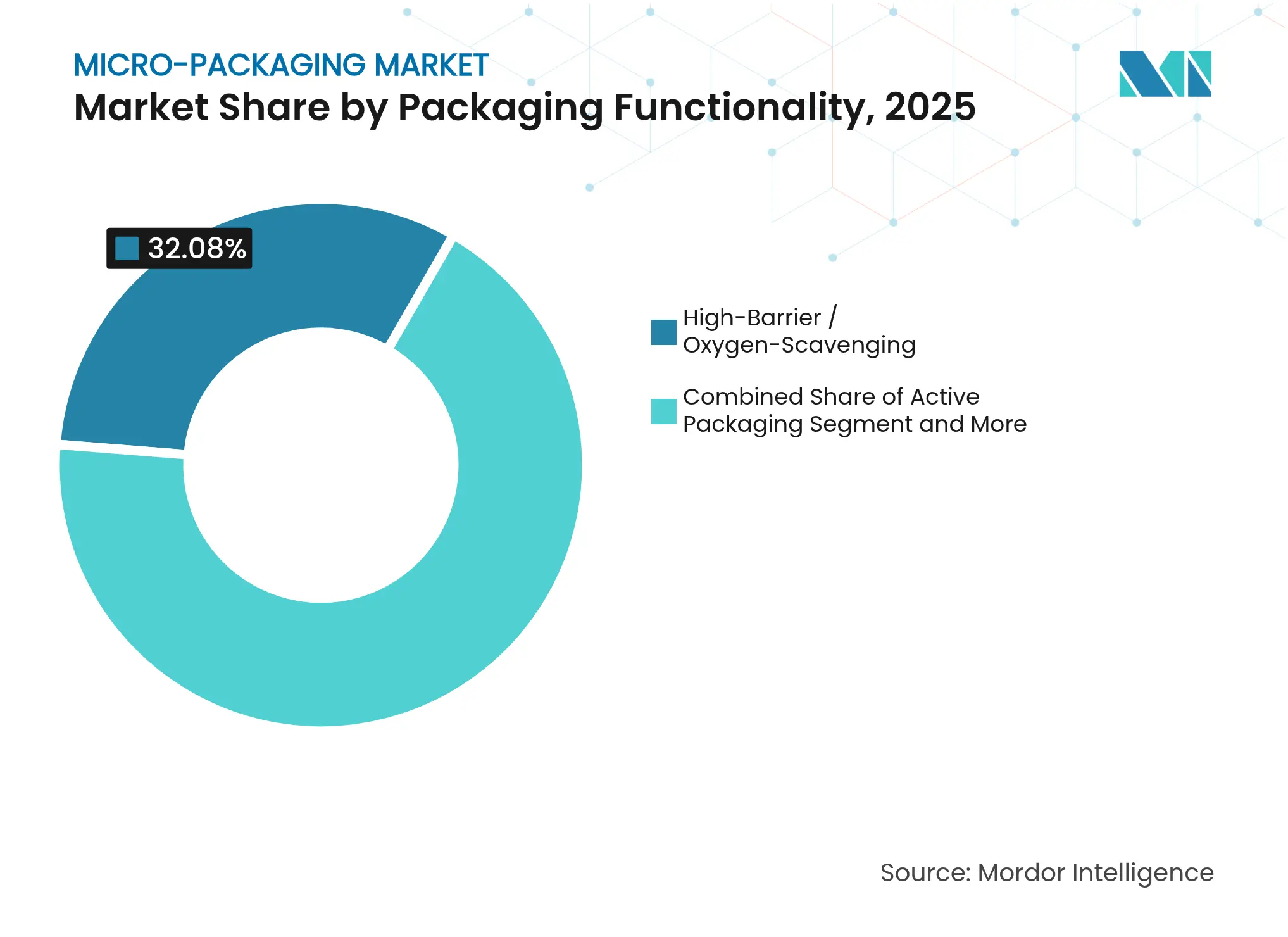

- Por funcionalidad, los formatos de alta barrera capturaron el 32,08% de participación en 2025; la funcionalidad de empaque inteligente crece más rápido con una CAGR del 21,85%.

- Por formato, las soluciones flexibles aseguraron el 55,78% del tamaño del mercado de micro-packaging en 2025 y avanzan a una CAGR del 17,75%.

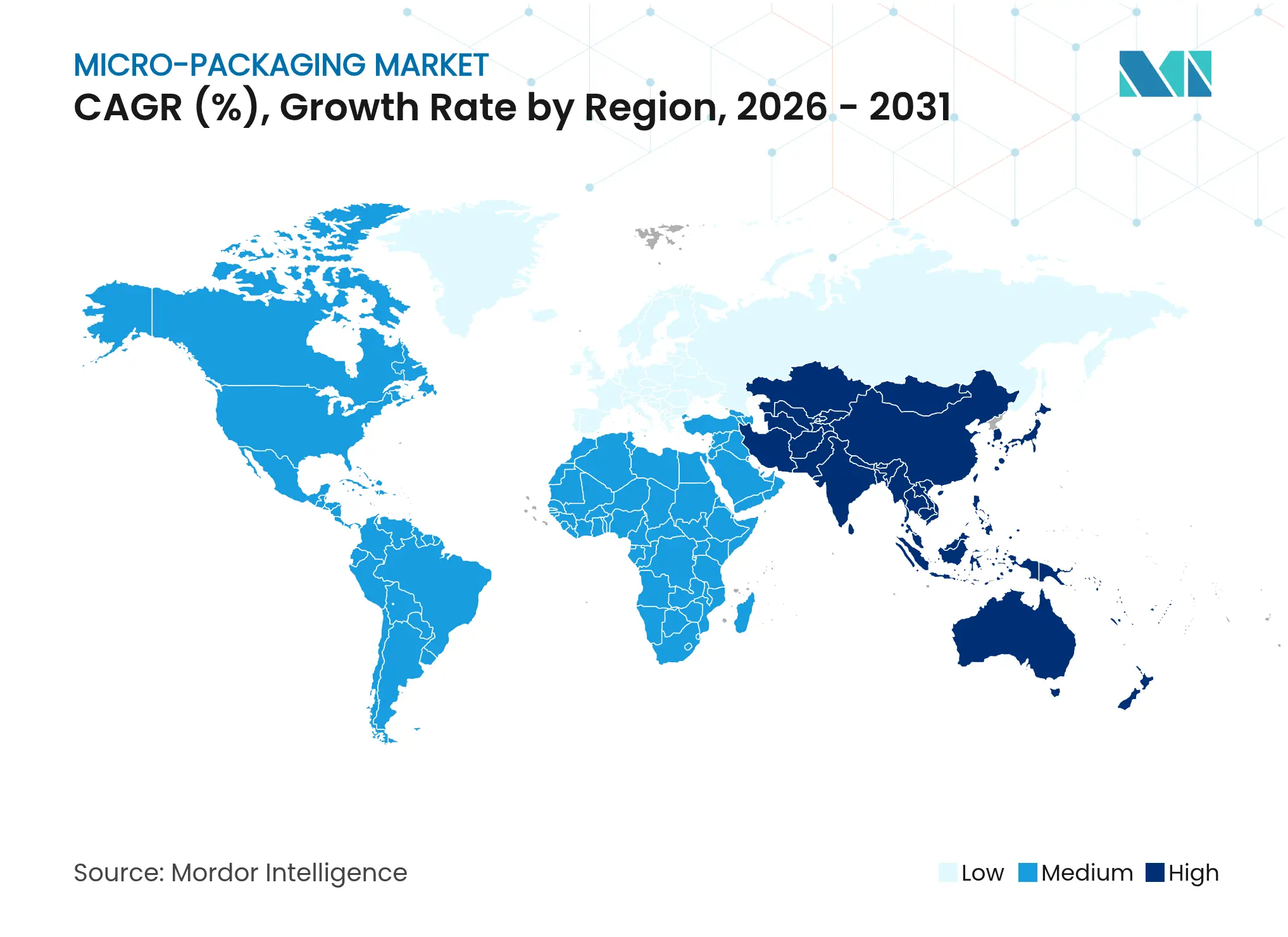

- Por geografía, América del Norte capturó el 39,05% de participación en 2025; Asia-Pacífico crece más rápido con una CAGR del 18,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Micro-Packaging

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de empaque de alimentos micro-perforado para productos perecederos | +2.5% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de nuevos formatos de administración de fármacos y canalizaciones de biológicos | +1.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia envases de dosis única para adherencia en atención ambulatoria | +2.1% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Impulso de sostenibilidad hacia micro-estructuras reciclables | +1.9% | UE liderando, América del Norte siguiendo, Asia-Pacífico emergiendo | Largo plazo (≥ 4 años) |

| Micro-envases inteligentes con IoT/sensores integrados | +1.2% | Mercados avanzados de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Envases de tamaño muestra listos para distribución en comercio electrónico | +1.5% | Global, con concentración en mercados urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Empaque de Alimentos Micro-Perforado para Productos Perecederos

La micro-perforación láser ahora permite un control preciso del oxígeno y la humedad que extiende la vida útil de los productos frescos mientras reduce el desperdicio minorista hasta en un 30%.[1]Packaging Insights, "Los minoristas recurren a películas micro-perforadas para reducir el desperdicio alimentario," packaginginsights.com La adopción minorista aumenta junto con el enfoque de sostenibilidad de los consumidores, ya que el 62% ahora prioriza los envases ecológicos en comparación con dos años antes. Las películas perforadas se combinan cada vez más con sensores IoT que rastrean la atmósfera interior del envase, permitiendo el ajuste dinámico de la vida útil a lo largo de cadenas de suministro de múltiples nodos. Los proveedores de equipos escalan láseres de alta velocidad capaces de perforar orificios a escala de micras sin comprometer la resistencia mecánica, ampliando así las posibilidades del comercio electrónico de alimentos frescos. Los ahorros en mermas y la mejora de las credenciales de marca hacen de las soluciones micro-perforadas un impulsor de crecimiento estable para el mercado de micro-packaging.

Expansión de Nuevos Formatos de Administración de Fármacos y Canalizaciones de Biológicos

Los biológicos representan una participación creciente de las aprobaciones de la FDA, y los viales de micro-dosis pre-esterilizados garantizan la integridad de la cadena de frío. Stevanato Group reportó ingresos de EUR 1.104 millones en 2024, con soluciones de alto valor —incluido el micro-packaging— contribuyendo con el 38%, lo que subraya la demanda de formación de vidrio con tolerancias de micras.[2]Stevanato Group, "Stevanato Group reporta ingresos récord de €1.104 millones para el año fiscal 2024," stevanatogroup.com Los contenedores de dosis unitaria minimizan el desperdicio de biológicos costosos y se alinean con los regímenes de medicina personalizada. Las empresas farmacéuticas invierten en líneas de formación guiadas por cámara que monitorean el espesor de pared por debajo de 50 µm, reduciendo las roturas. Los organismos reguladores exigen cada vez más envases que mitiguen los errores de dosificación, impulsando los viales inteligentes con etiquetas NFC integradas para verificación y cumplimiento de trazabilidad.

Cambio hacia Envases de Dosis Única para Adherencia en Atención Ambulatoria

Los costos globales de no adherencia superan los USD 100 mil millones anuales, lo que impulsa a hospitales y farmacias a adoptar envases tipo blíster o cartera que presentan una dosis clara por toma. El Dosepak de WestRock redujo los errores de los pacientes en un 40% mediante etiquetado intuitivo y evidencia de manipulación. Los envases habilitados con código QR conectan a los pacientes con recordatorios móviles y videos instructivos, promoviendo el manejo de enfermedades crónicas fuera de entornos clínicos. Los sistemas de automatización farmacéutica ahora ensamblan envases de adherencia personalizados a 1.000 recetas por hora, reforzando las economías de escala. La demanda escala aún más a medida que las poblaciones envejecidas trasladan la atención médica al entorno domiciliario, consolidando los formatos de adherencia como un pilar del mercado de micro-packaging.

Impulso de Sostenibilidad hacia Micro-Estructuras Reciclables

El Reglamento de Envases y Residuos de Envases de la UE exige el 100% de reciclabilidad para 2030. Las marcas se anticipan a los mandatos con diseños circulares como la bolsa de caña de azúcar de Accredo, que secuestra 43 g de CO₂ por unidad. Los umbrales mínimos de contenido reciclado —30% de PET reciclado para envases de alimentos para 2030— aumentan la demanda de materias primas de ciclo cerrado. Las empresas que integran el diseño para el reciclaje con centros de reprocesamiento propios disfrutan de menores tarifas de Responsabilidad Extendida del Productor. Los modelos circulares pueden reducir las emisiones del ciclo de vida en un 80% frente a los sistemas lineales, lo que se traduce en reducciones medibles del Alcance 3 codiciadas por las multinacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la lixiviación de nanopartículas | -0.8% | Global, con aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Alto costo de capital de equipos de precisión para micro-perforación y formación | -1.2% | Global, con mayores barreras en mercados emergentes | Corto plazo (≤ 2 años) |

| Legislación emergente sobre microplásticos y PFAS | -0.9% | UE liderando, América del Norte siguiendo, Asia-Pacífico emergiendo | Largo plazo (≥ 4 años) |

| Volatilidad de suministro en polímeros de alta barrera y recubrimientos | -0.7% | Global, con concentración en regiones dependientes de petroquímicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la Lixiviación de Nanopartículas

Los reguladores intensifican las pruebas de migración de aditivos a nanoescala utilizados para barreras de oxígeno y UV, extendiendo los plazos de lanzamiento hasta un año en aplicaciones farmacéuticas. La FDA ahora solicita perfiles exhaustivos de distribución de tamaño de partículas y estudios de envejecimiento acelerado, con protocolos que cuestan entre USD 50.000 y 100.000 por formulación. Las autoridades europeas exigen conjuntos de datos similares, lo que lleva a las marcas a considerar alternativas no nanométricas como los recubrimientos de óxido de silicio. [3]FDA de EE. UU., "Guía para la Industria: Seguridad de los Nanomateriales en el Empaque de Alimentos," fda.gov Los grupos de defensa amplifican los debates sobre salud, presionando a los minoristas para que retiren de sus catálogos los envases que carecen de transparencia. Las empresas que invierten tempranamente en química de barrera alternativa obtienen ventaja reputacional y evitan gastos de recalificación.

Alto Costo de Capital de Equipos de Precisión para Micro-Perforación y Formación

Los conjuntos de láseres de nueva generación capaces de perforar 200.000 orificios por minuto superan los USD 5 millones por línea, más las mejoras de sala limpia y la capacitación de operadores. Los plazos de entrega para ópticas críticas ahora se extienden de 18 a 24 meses, limitando las adiciones ágiles de capacidad. Los convertidores más pequeños tienen dificultades para acceder a financiamiento, lo que impulsa la consolidación a medida que los grupos más grandes adquieren especialistas de nicho para asegurar el rendimiento. Los modelos de arrendamiento existen, pero rara vez cubren los equipos más avanzados, manteniendo alta la barrera de entrada y sosteniendo una base de suministro oligopolística dentro de los segmentos clave de la industria de micro-packaging.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aplicación: Los Viales de Precisión Aseguran la Calidad de los Biológicos

En 2025, las cajas y bolsas capturaron el 28,05% de la participación del mercado de micro-packaging, sirviendo al comercio minorista omnicanal y al envío ligero de comercio electrónico. La demanda estable de bolsas multicapa con eliminadores de oxígeno sostiene los volúmenes, mientras que la personalización impulsa la producción de cajas en tiradas cortas para servicios de suscripción. Sin embargo, los viales registran una CAGR del 19,78% hasta 2031, reflejando el auge de los anticuerpos monoclonales y las terapias de ARNm. La nueva planta de Stevanato Group en Latina amplía la capacidad de viales pre-esterilizados y demuestra el compromiso de capital con líneas de vidrio de bajo contenido de silicio y ultra-limpio. Los proveedores integrados de llenado y acabado eligen formatos de viales que permiten la liofilización en línea, reduciendo las pérdidas del ciclo de secado por congelación. Con las instalaciones globales de biológicos escalando, los viales sustentan la vía más dinámica para el mercado de micro-packaging.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Sector Farmacéutico-Biotecnológico Acelera Más Allá de los Alimentos Básicos

Los alimentos y bebidas retuvieron el 35,38% de los ingresos en 2025, impulsados por innovaciones en productos frescos y formatos de snacks para llevar que favorecen las películas transpirables y las bolsas re-cerrables. Las presiones de la cadena de suministro para reducir el desperdicio se alinean con las soluciones micro-perforadas que ofrecen mayor vida útil sin conservantes. Las aplicaciones farmacéutico-biotecnológicas registran una CAGR del 20,98%, superando a todos los demás grupos de usuarios a medida que los biológicos complejos demandan envases estériles y de baja cantidad de partículas. Se prevé que el tamaño del mercado de micro-packaging para formatos de inyección farmacéutica crezca de manera constante a medida que los mandatos de adherencia de dosis unitaria amplíen la dispensación del hospital al hogar.

Por Material de Empaque: Los Biopolímeros Impulsan la Circularidad

Las características de alta barrera siguen siendo la mayor porción con el 32,08%, protegiendo los alimentos sensibles al oxígeno y los ingredientes farmacéuticos activos críticos a la humedad. Los nanolaminados de óxido de aluminio sobre películas de PET de 12 µm ahora logran tasas de transmisión por debajo de 0,01 cc/m²/día manteniendo la reciclabilidad. Los formatos inteligentes se expanden a una CAGR del 21,85%, integrando sensores NFC o BLE que verifican la procedencia y registran las excursiones de temperatura. La Tarjeta Saga de Avery Dennison permite la visibilidad de la cadena de frío a nivel de caja sin voluminosos registradores de datos. A medida que los organismos reguladores endurecen la trazabilidad, las capas inteligentes continúan impulsando la convergencia digital dentro de la industria de micro-packaging.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Formato de Empaque: Las Plataformas Flexibles Lideran la Eficiencia de Materiales

Las soluciones flexibles mantuvieron el 55,78% de la participación del mercado de micro-packaging en 2025; las bolsas de pie multicapa reemplazan a los frascos rígidos, reduciendo la masa de material hasta en un 70%. La bolsa termorretráctil Perflex de Amcor logra una huella de carbono un 22% menor en comparación con las películas tradicionales, validando las afirmaciones de ventaja ecológica. Se prevé que los formatos flexibles crezcan a una CAGR del 17,75%, respaldados por su compatibilidad con la impresión digital de alta velocidad y su idoneidad para el cumplimiento omnicanal. Los diseños ligeros y optimizados en cubo mejoran la eficiencia de carga de camiones en un 30%, cumpliendo los objetivos de emisiones de los minoristas e integrando aún más los flexibles en el mercado de micro-packaging.

Análisis Geográfico

América del Norte ocupó el 39,05% del mercado de micro-packaging en 2025. Las estrictas directrices de la FDA para la integridad del cierre de contenedores y los requisitos de trazabilidad de la FSMA aseguran una demanda sostenida de formación de precisión y etiquetas ricas en datos. Las fábricas de semiconductores adoptan películas de embalaje seco ultra-limpias para proteger obleas de menos de 10 nm, fomentando la I+D conjunta entre proveedores de materiales y fabricantes de chips. La ley de PFAS de California (AB 347) obliga a los fabricantes de envases a reformular para 2029, con un pronóstico de USD 3 mil millones en gastos de cumplimiento para mejoras de aguas residuales. Estados Unidos también es testigo de la integración vertical a medida que los convertidores adquieren empresas emergentes de sensores para ofrecer soluciones de envase inteligente de extremo a extremo.

Asia-Pacífico crece más rápido con una CAGR del 18,62% hasta 2031, impulsada por los subsidios chinos para líneas avanzadas de empaque de semiconductores y el impulso farmacéutico de India alineado con la diversificación global de la cadena de suministro. La hoja de ruta de empaque de abanico a nivel de panel de TSMC intensifica los requisitos de cintas portadoras ultra-delgadas y libres de residuos. Las organizaciones indias de desarrollo y fabricación por contrato añaden líneas de viales basadas en aisladores, favoreciendo las expectativas de los reguladores occidentales para el micro-packaging estéril. Las naciones del Sudeste Asiático atraen inversión directa con incentivos fiscales para instalaciones de biomateriales, construyendo un centro regional para la producción de resinas a base de caña de azúcar.

Europa mantiene su influencia a través del liderazgo regulatorio. El Reglamento de Envases y Residuos de Envases en vigor desde febrero de 2025 ancla el estatus del continente como banco de pruebas para micro-estructuras reciclables. Alemania alberga clústeres de maquinaria de precisión que suministran activos de perforación láser a convertidores globales, mientras que la experiencia italiana en vidrio para contenedores respalda las operaciones de llenado y acabado de biológicos de alto valor. Las fluctuaciones en los precios de la energía siguen siendo un obstáculo de costos, pero la política coordinada fomenta las retrofits de recuperación de calor que estabilizan los gastos operativos. Las marcas que aprovechan los modelos circulares demuestran reducciones de emisiones de hasta el 80%, reforzando la exportación de estándares de sostenibilidad de Europa que cada vez más dan forma al mercado global de micro-packaging.

Panorama Competitivo

El mercado de micro-packaging muestra una fragmentación moderada a medida que los principales convertidores persiguen escala y amplitud tecnológica. La fusión de Amcor por USD 8,43 mil millones con Berry Global crea una potencia con activos globales de extrusión, impresión y etiquetas inteligentes. La adquisición de Eviosys por parte de Sonoco por USD 3,9 mil millones fortalece las ofertas combinadas de metal y papel rígido, permitiendo la venta cruzada de tapas micro-perforadas a clientes multinacionales de alimentos.

La ventaja competitiva gravita hacia las empresas que dominan las tolerancias a nivel de micras y los ecosistemas digitales integrados. Stevanato Group invierte en formación de vidrio guiada por visión, controlando la varianza dimensional dentro de 20 µm para inyectables de alto valor. Ball Corporation se asocia con Meadow para adaptar las líneas de latas de aerosol de aluminio para cartuchos de cuidado personal recargables que se lanzarán en 2025. Estos movimientos destacan una tendencia hacia la innovación de plataformas donde la ciencia de materiales, la automatización y el IoT convergen.

Los nuevos participantes apuntan a espacios en blanco de nicho. Las empresas emergentes comercializan tecnologías de recubrimiento de proteínas vegetales que ofrecen barreras de oxígeno comparables al EVOH siendo completamente compostables. Los especialistas en sensores suministran antenas imprimibles compatibles con líneas de flexografía estándar, permitiendo la integración inteligente a escala masiva sin renovación de capital. Los titulares establecidos cubren el riesgo disruptivo a través de inversiones de capital de riesgo y acuerdos de desarrollo conjunto, manteniendo un panorama competitivo dinámico pero cada vez más orientado a la tecnología para el mercado de micro-packaging.

Líderes de la Industria de Micro-Packaging

Amcor plc

Huhtamaki Oyj

Gerresheimer AG

Constantia Flexibles

Sonoco Products Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stevanato Group reportó ingresos de EUR 1,104 millones con el micro-packaging representando el 38%, destacando la demanda de biológicos.

- Enero de 2025: Ball Corporation invirtió en Meadow para ofrecer cartuchos de aluminio totalmente reciclables para líneas de uso doméstico y cuidado personal.

- Diciembre de 2024: Mintel lanzó el generador de conceptos de inteligencia artificial 'Mintel Spark' para acelerar la ideación de envases de bienes de consumo envasados.

Alcance del Informe del Mercado Global de Micro-Packaging

El micro-packaging hace uso de nanomateriales para ventajas prospectivas como efectos antimicrobianos mejorados, biodisponibilidad, administración dirigida de compuestos bioactivos, aumentando así la demanda del mercado de micro-packaging en el usuario final como alimentos, farmacia, cosméticos, etc.

| Viales |

| Películas y Bolsas Micro-Perforadas |

| Cajas y Bolsas |

| Bandejas |

| Envases Tipo Blíster |

| Otros Tipos de Aplicación |

| Alimentos y Bebidas |

| Farmacéutico y Biotecnología |

| Cuidado Personal y del Hogar |

| Electrónica y Semiconductores |

| Otros Usuarios Finales |

| Plásticos y Polímeros (PET, PP, EVOH, etc.) |

| Papel y Cartón |

| Metales y Láminas (Al, Hojalata) |

| Vidrio |

| Biopolímeros / Películas Comestibles |

| Otros Materiales de Empaque |

| Alta Barrera / Eliminación de Oxígeno |

| Empaque Activo (antimicrobiano, control de humedad) |

| Inteligente / Inteligente (con sensores integrados, RFID) |

| Liberación Controlada / Adherencia |

| Comestible / Compostable |

| Flexible |

| Rígido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Aplicación | Viales | ||

| Películas y Bolsas Micro-Perforadas | |||

| Cajas y Bolsas | |||

| Bandejas | |||

| Envases Tipo Blíster | |||

| Otros Tipos de Aplicación | |||

| Por Usuario Final | Alimentos y Bebidas | ||

| Farmacéutico y Biotecnología | |||

| Cuidado Personal y del Hogar | |||

| Electrónica y Semiconductores | |||

| Otros Usuarios Finales | |||

| Por Material de Empaque | Plásticos y Polímeros (PET, PP, EVOH, etc.) | ||

| Papel y Cartón | |||

| Metales y Láminas (Al, Hojalata) | |||

| Vidrio | |||

| Biopolímeros / Películas Comestibles | |||

| Otros Materiales de Empaque | |||

| Por Funcionalidad del Empaque | Alta Barrera / Eliminación de Oxígeno | ||

| Empaque Activo (antimicrobiano, control de humedad) | |||

| Inteligente / Inteligente (con sensores integrados, RFID) | |||

| Liberación Controlada / Adherencia | |||

| Comestible / Compostable | |||

| Por Formato de Empaque | Flexible | ||

| Rígido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de micro-packaging?

El mercado de micro-packaging está valorado en USD 9,59 mil millones en 2026 y se espera que crezca hasta USD 20,19 mil millones para 2031.

¿Qué región lidera el mercado de micro-packaging actualmente?

América del Norte controla el 39,05% de los ingresos globales, respaldada por las regulaciones de la FDA y los requisitos avanzados de empaque de semiconductores.

¿Qué segmento de aplicación crece más rápido?

Los viales muestran el mayor crecimiento, expandiéndose a una CAGR del 19,78% hasta 2031 debido a la creciente demanda de biológicos y medicina personalizada.

¿Cómo influyen las regulaciones de sostenibilidad en los materiales de micro-packaging?

Las normas de la UE que exigen el 100% de reciclabilidad para 2030 y los umbrales de contenido reciclado aceleran el cambio hacia biopolímeros y diseño circular.

Última actualización de la página el: