Tamaño y Participación del Mercado de Soluciones de Embalaje con Materiales Reciclados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

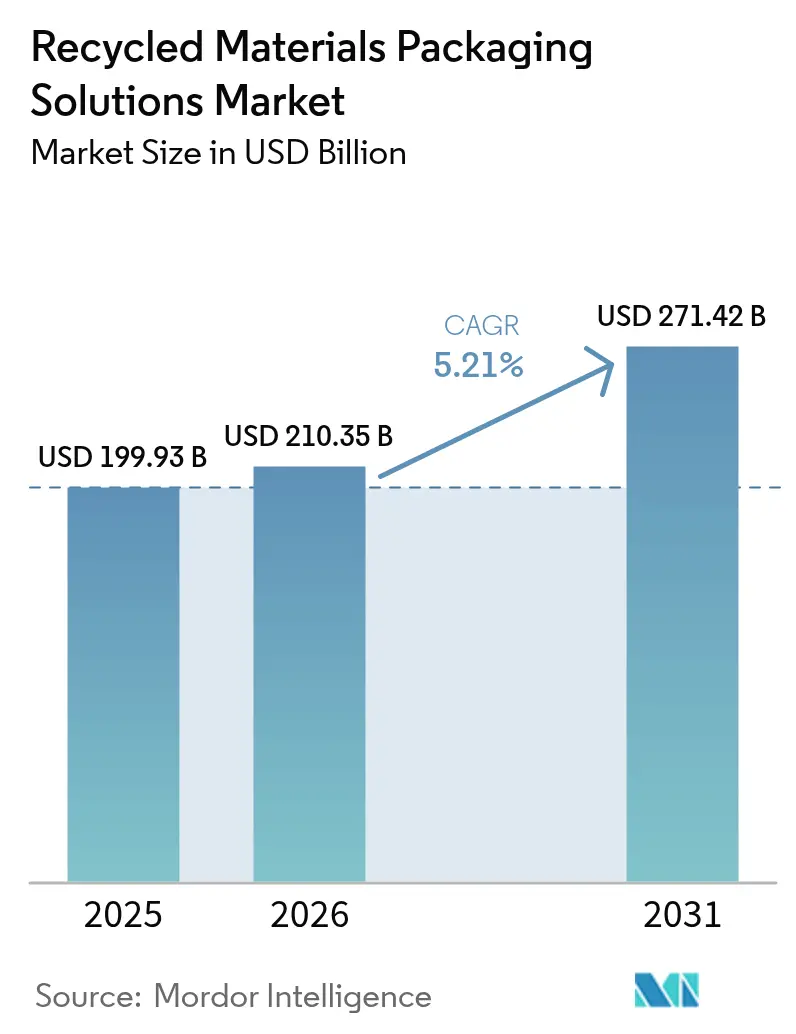

| Tamaño del Mercado (2026) | 210.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 271.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

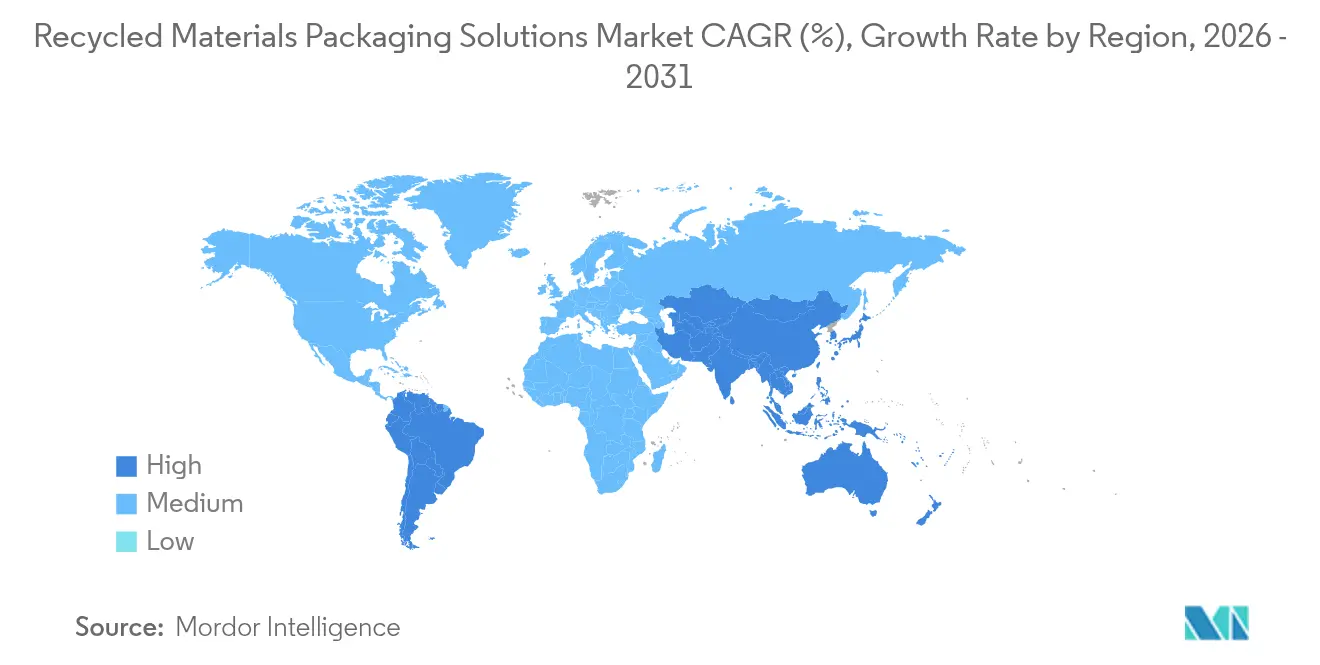

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Embalaje con Materiales Reciclados por Mordor Intelligence

El tamaño del mercado de soluciones de embalaje con materiales reciclados en 2026 se estima en USD 210,35 mil millones, creciendo desde el valor de 2025 de USD 199,93 mil millones con proyecciones para 2031 que muestran USD 271,42 mil millones, creciendo a una CAGR del 5,21% durante 2026-2031. La creciente expansión de los mandatos de Responsabilidad Extendida del Productor, los objetivos de contenido reciclado de los propietarios de marcas y las inversiones en clasificación mediante inteligencia artificial están posicionando colectivamente al mercado de soluciones de embalaje con materiales reciclados para un crecimiento sostenido. Asia-Pacífico asegura ventajas de pionero mediante la evolución de regulaciones y proyectos de infraestructura a gran escala, mientras que América del Norte y Europa desarrollan capacidad a través del reciclaje químico y la adquisición de materias primas verticalmente integrada. La demanda se refuerza por consumidores dispuestos a pagar precios premium por embalajes de bajo carbono, lo que suaviza los diferenciales de costos entre materiales reciclados y vírgenes. Al mismo tiempo, las innovaciones del lado de la oferta, como el reciclaje basado en disolución y las bolsas flexibles de un solo material, están reduciendo las brechas de rendimiento frente a las soluciones vírgenes existentes.

Conclusiones Clave del Informe

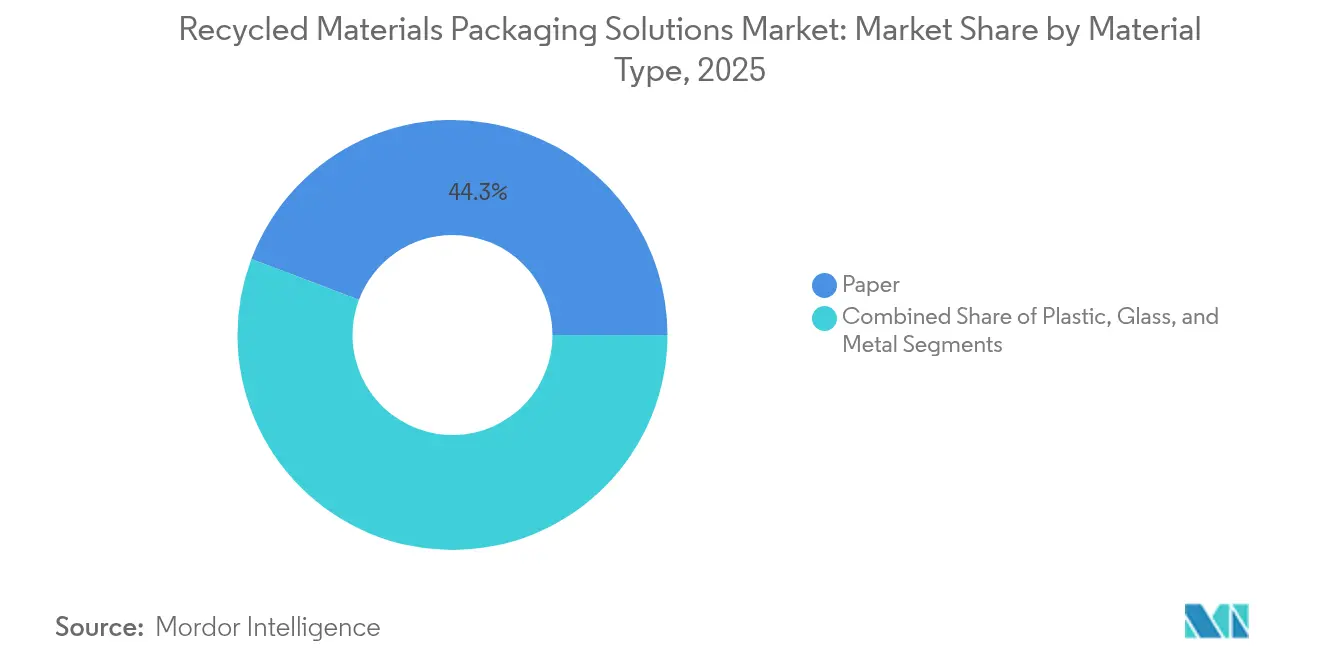

- Por tipo de material, el papel capturó el 44,25% de la participación del mercado de soluciones de embalaje con materiales reciclados en 2025, mientras que se proyecta que el segmento de plástico crecerá a una CAGR del 6,03% entre 2026-2031.

- Por industria usuaria final, las aplicaciones alimentarias capturaron el 36,20% de la participación del mercado de soluciones de embalaje con materiales reciclados en 2025, mientras que se proyecta que el segmento de cuidado del hogar y personal crecerá a una CAGR del 6,58% entre 2026-2031.

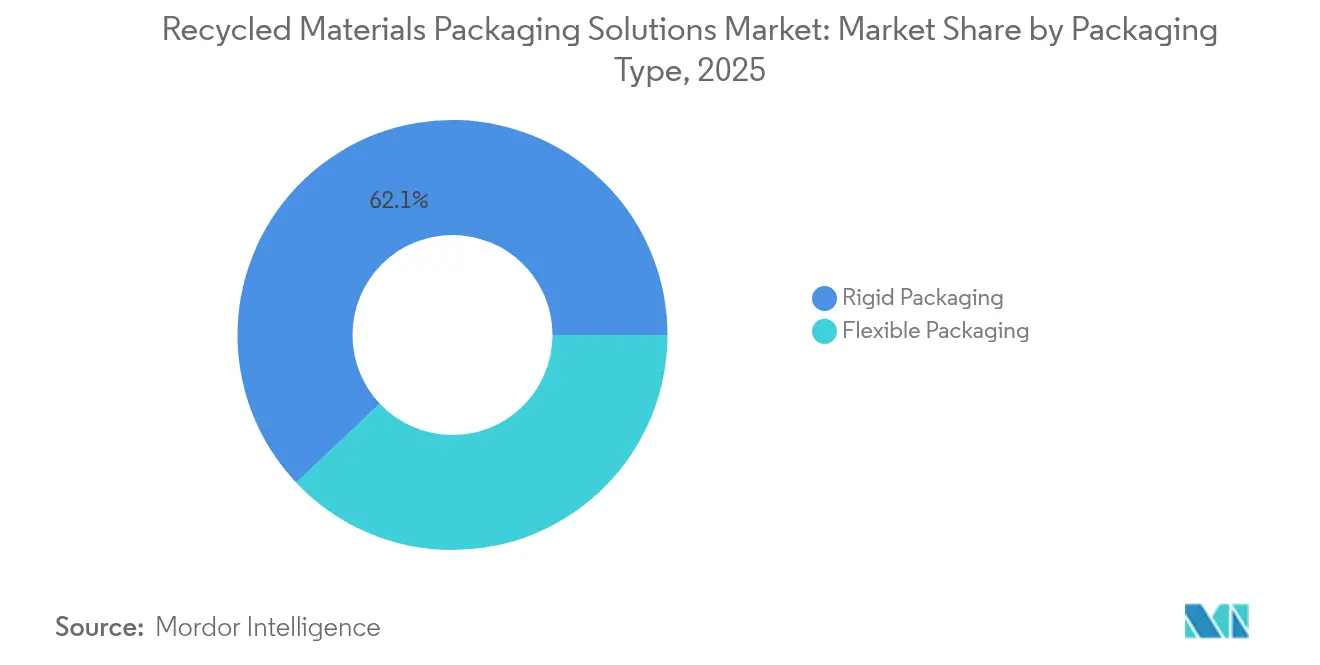

- Por tipo de embalaje, el segmento de embalaje rígido capturó el 62,05% de la participación del mercado de soluciones de embalaje con materiales reciclados en 2025. Se proyecta que el segmento de embalaje flexible crecerá a una CAGR del 6,84% entre 2026-2031.

- Por fuente de material reciclado, el reciclado posconsumo capturó el 48,55% de la participación del mercado de soluciones de embalaje con materiales reciclados en 2025. Se proyecta que el segmento de residuos recuperados oceánicos crecerá a una CAGR del 7,32% entre 2026-2031.

- Por geografía, Asia-Pacífico capturó el 45,80% de la participación del mercado de soluciones de embalaje con materiales reciclados en 2025 y se proyecta que crecerá a una CAGR del 7,55% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Embalaje con Materiales Reciclados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Mandatos de Responsabilidad Extendida del Productor (REP) | +1.2% | Global, con ganancias tempranas en Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Objetivos de Contenido Reciclado 2025 de los Propietarios de Marcas | +0.9% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Tecnologías de Clasificación Avanzada: Reducción de la Contaminación | +0.7% | América del Norte y UE, con expansión al núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia del Consumidor por Embalajes de Bajo Carbono | +0.8% | Global, con mercados premium liderando la adopción | Largo plazo (≥ 4 años) |

| Compromisos Corporativos de Cero Emisiones Netas que Aceleran la Adquisición de PCR | +1.1% | Global, con corporaciones multinacionales impulsando la demanda | Mediano plazo (2-4 años) |

| Inversión Creciente en Capacidad de Reciclaje Químico | +0.6% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos de Responsabilidad Extendida del Productor (REP)

Los estatutos de REP trasladan los costos al final de la vida útil de los municipios a los productores, haciendo que el contenido reciclado sea económicamente atractivo. Las normas de Vietnam de 2024 exigen un 22% de reciclaje para PET rígido y tasas de recuperación de material del 40%, lo que impulsa rápidas actualizaciones de equipos. Corea del Sur está aumentando el requisito de plástico reciclado en botellas de PET del 3% al 10% y tiene como objetivo el 30% para 2030. La iniciativa de PET sin etiqueta de Tailandia reduce la contaminación y contempla créditos fiscales para la resina reciclada. El Reglamento de la UE sobre Envases y Residuos de Envases exige un 30% de PET reciclado en envases alimentarios para 2030.[1]National Law Review, "Propuesta de la UE sobre el Reglamento de Residuos de Envases," natlawreview.com India ahora permite plásticos reciclados especificados en envases alimentarios, exigiendo etiquetado de trazabilidad.

Objetivos de Contenido Reciclado 2025 de los Propietarios de Marcas

Las marcas globales están superando voluntariamente la regulación. Estée Lauder busca al menos un 25% de PCR y reducir a la mitad el plástico virgen para 2030. Mars trasladó frascos clave de confitería al 100% de resina reciclada, reduciendo 1.300 toneladas de plástico virgen cada año. Mondelēz envasará 300 millones de barras compartidas Cadbury en plástico reciclado atribuible al 80%. Cadbury Australia obtuvo 1.000 toneladas de polipropileno químicamente reciclado para las barras Dairy Milk.

Tecnologías de Clasificación Avanzada: Reducción de la Contaminación

Los clasificadores ópticos habilitados con IA alcanzan ahora una pureza del 99% en PET, impulsando los rendimientos del reciclaje mecánico.[2]Packaging World, "Cadbury Utiliza Plástico Químicamente Reciclado," packworld.com Los análisis de contaminación en tiempo real en más de 150 instalaciones de recuperación de materiales aumentan las tasas de captura en un 30% y mejoran la previsibilidad de las materias primas. Las plataformas de visión computacional clasifican con precisión 28 materiales, informando a los diseñadores sobre las compensaciones de reciclabilidad. Los flujos de embalaje flexible se benefician más, ya que la IA libera mayor valor de lo que anteriormente estaba destinado al vertedero.

Preferencia del Consumidor por Embalajes de Bajo Carbono

Alrededor del 73% de los compradores globales afirman que cambiarán sus hábitos de compra para reducir el impacto ambiental, con el embalaje sostenible situándose justo detrás del precio y la calidad. La disposición a pagar precios premium alcanza el 81% entre los europeos, reforzando las estrategias de contenido reciclado en segmentos premium. Los millennials y la Generación Z lideran la demanda, impulsando una rápida adopción en las categorías de cuidado personal y alimentación que pueden justificar precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro Volátil de Materias Primas Recicladas de Alta Calidad | -0.8% | Global, con escasez aguda en Asia-Pacífico y MEA | Corto plazo (≤ 2 años) |

| Demanda Competidora de Embalajes Sustitutos a Base de Fibra | -0.5% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Economía Desfavorable cuando los Precios de la Resina Virgen Disminuyen | -0.7% | Global, con las regiones dependientes del petróleo más afectadas | Corto plazo (≤ 2 años) |

| Brechas en la Infraestructura de Reciclaje en Mercados Emergentes | -0.6% | Núcleo de Asia-Pacífico, MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Volátil de Materias Primas Recicladas de Alta Calidad

Los precios del PET reciclado y del polietileno de alta densidad fluctúan ampliamente, imponiendo desafíos presupuestarios a los convertidores. Recientemente, las marcas de bebidas esperaron de 6 a 8 semanas para obtener rPET apto para contacto alimentario, mientras que las alternativas vírgenes estaban disponibles en 3 semanas. La contaminación significa que entre el 15% y el 25% de los plásticos recolectados no superan las pruebas de grado alimentario, lo que obliga a algunas marcas a incumplir sus compromisos de contenido reciclado. La volatilidad es más aguda para los materiales barrera que exigen grados especiales.

Demanda Competidora de Embalajes Sustitutos a Base de Fibra

Las soluciones de fibra moldeada ahora imitan las barreras plásticas, erosionando la participación en embalajes de cosméticos, electrónica y alimentos de conveniencia. Las bolsas de fibra compostable con recubrimientos a base de agua cumplen los requisitos de resistencia a las grasas a un costo unitario menor. Las redes establecidas de reciclaje de papel facilitan la disposición por parte del consumidor, alejando la demanda del plástico reciclado cuando el rendimiento de la barrera es aceptable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Papel Se Enfrenta a la Innovación del Plástico

En 2025, el papel dominó con el 44,25% de la participación del mercado de soluciones de embalaje con materiales reciclados, lo que refleja sistemas maduros de recolección de fibra y tasas de recuperación de cartón corrugado superiores al 90% en América del Norte. Se proyecta que el plástico registrará una CAGR del 6,03% hasta 2031 a medida que el reciclaje químico mejore la calidad apta para alimentos y desbloquee nuevas aplicaciones. El vidrio sigue sirviendo a nichos premium de bebidas y cosméticos donde el valor de marca aprecia el peso táctil. El metal ofrece una reciclabilidad infinita que atrae a compradores de circuito cerrado, reforzando su papel en embalajes de aerosoles, bebidas y cosméticos incluso cuando los volúmenes permanecen modestos.

El papel mantiene un crecimiento constante gracias al comercio electrónico global, pero los plásticos reclaman el potencial futuro. Las inversiones que superan los USD 8.000 millones aceleran el reciclaje químico para compensar la escasez de rPET apto para alimentos. Ejemplos como el compacto Gemini de Eastman subrayan el avance del plástico en cosméticos mediante resinas recicladas molecularmente. En consecuencia, el mercado de soluciones de embalaje con materiales reciclados espera una convergencia gradual en la mezcla de materiales entre las soluciones de papel y plástico.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Por Industria Usuaria Final: El Liderazgo Alimentario Cede Terreno al Crecimiento del Cuidado Personal

Las aplicaciones alimentarias generaron el 36,20% de la demanda de 2025, pero los umbrales regulatorios de seguridad limitan el crecimiento. La nueva autorización de India de plásticos reciclados específicos en envases alimentarios bajo estricta trazabilidad relaja ligeramente las barreras. Marcas de bebidas como PepsiCo demuestran envases de aperitivos con un 50% de polipropileno reciclado, insinuando una adopción más amplia donde el rendimiento lo permite.

El cuidado del hogar y personal está destinado a crecer a una CAGR del 6,58%, ya que los consumidores aceptan precios premium por formatos de bajo carbono. Ball Corporation financió a Meadow para lanzar cartuchos de aluminio totalmente reciclables para jabones y champús, mostrando la disposición de las marcas a cambiar de materiales rápidamente. Los sectores secundarios como el comercio electrónico y el embalaje industrial también incorporan más PCR a medida que maduran las redes de recolección, ampliando el mercado de soluciones de embalaje con materiales reciclados.

Por Tipo de Embalaje: Los Formatos Rígidos Aprovechan los Sistemas de Depósito y los Modelos de Reutilización

El embalaje rígido capturó el 62,05% de la participación del mercado de soluciones de embalaje con materiales reciclados en 2025. Los esquemas de retorno de depósito para botellas y envases proporcionan materias primas de alta pureza que sustentan la economía de recuperación confiable del segmento. Los formatos como botellas, frascos y envases moldeados mantienen una estabilidad dimensional que protege los productos y simplifica la clasificación posterior en comparación con los laminados flexibles. El vidrio preserva su estatus premium en cosméticos y bebidas, mientras que las latas de aluminio tienen en promedio un 75% de contenido reciclado y circulan indefinidamente, reforzando la economía de circuito cerrado. La infraestructura de depósito también limita la contaminación, permitiendo que los plásticos rígidos cumplan los umbrales de grado alimentario de manera más consistente que sus contrapartes flexibles.

Las redes maduras de acera y devolución otorgan a los formatos rígidos ventajas de costo cuando las tarifas de responsabilidad extendida del productor dependen de las puntuaciones de reciclabilidad. El programa de refabricación de cartuchos de Brother Industries ejemplifica cómo las carcasas robustas pueden ser reparadas múltiples veces, alargando la vida útil de los materiales mucho más allá de los ciclos de un solo uso. Las cajas de envío reutilizables de The Ocean Package destacan el giro del segmento hacia el comercio electrónico, logrando varios ciclos de entrega antes de entrar en los flujos de reciclaje. El impulso regulatorio refuerza esta perspectiva: la UE exigirá que todos los embalajes cumplan grados de reciclabilidad de al menos el 70% para 2030, un nivel de referencia que la mayoría de los artículos rígidos de un solo material ya satisfacen. En conjunto, estos factores apuntan a un crecimiento constante del volumen para los formatos rígidos incluso a medida que el embalaje flexible avanza tecnológicamente, preservando su papel central en las cadenas de valor circulares.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Por Fuente de Material Reciclado: Los Residuos Oceánicos Recuperados Emergen

El reciclado posconsumo suministró el 48,55% de las materias primas en 2025, subrayando la dependencia de la infraestructura de recolección en acera. Se prevé que los flujos de residuos oceánicos y recuperados registren una CAGR del 7,32% a medida que las empresas moneticen la prevención de la contaminación marina. Clear Ocean y las alianzas de mejor embalaje recolectan plástico costero que genera primas de marca. PlastX proporciona plástico recuperado trazable en toda Asia, cumpliendo los requisitos de transparencia en la cadena de suministro.

El reciclado posindustrial mantiene su papel como material de baja contaminación para aplicaciones especializadas. Sin embargo, las iniciativas de residuos oceánicos aportan nuevas narrativas que se traducen en diferenciación en estante, reforzando la tendencia del mercado de soluciones de embalaje con materiales reciclados hacia carteras de materias primas diversificadas.

Análisis Geográfico

Asia-Pacífico representó el 45,80% del tamaño del mercado de soluciones de embalaje con materiales reciclados en 2025 y crecerá a una CAGR del 7,55%. La claridad regulatoria, como los objetivos de REP de Vietnam, los umbrales de contenido reciclado de Corea del Sur y los incentivos fiscales de Tailandia, está reforzando los flujos de inversión. El financiamiento de infraestructura en las naciones de la ASEAN aborda los cuellos de botella en la recolección, cerrando las brechas que históricamente han impedido la consistencia del suministro.

América del Norte se beneficia de USD 8.000 millones en expansiones de reciclaje anunciadas desde 2017, añadiendo capacidad para procesar casi 9 millones de toneladas de residuos anuales. Las leyes de Responsabilidad Extendida del Productor en Oregón y Colorado que entran en vigor en julio de 2025 aclaran las tarifas de los productores y estimulan el rediseño hacia la reciclabilidad. Los compromisos de adquisición corporativa aseguran la offtake, respaldando una perspectiva de inversión estable. Europa mantiene el liderazgo regulatorio. El PET reciclado obligatorio del 30% para envases alimentarios para 2030 y los criterios de diseño para el reciclaje fomentan canalizaciones de innovación. Las plataformas colaborativas como 4evergreen y FINAT desarrollan orientación técnica para el reciclaje de papel y de revestimiento de etiquetas, respectivamente. El crecimiento moderado en América del Sur y Oriente Medio y África refleja la financiación emergente mediante subvenciones y marcos de REP incipientes que amplían gradualmente el mercado de soluciones de embalaje con materiales reciclados.

Panorama regulatorio

El Reglamento (UE) 2025/40 sobre envases y residuos de envases (PPWR) entró en vigor el 11 de febrero de 2025 y está previsto que se aplique de manera general a partir del 12 de agosto de 2026, sustituyendo a la Directiva 94/62/CE. El PPWR endurece los requisitos en toda la UE en materia de rendimiento de reciclabilidad y circularidad, lo que impulsa acciones de convertidores y marcas en torno al abastecimiento de contenido reciclado, el diseño de envases y el etiquetado antes de la fecha de aplicación de 2026.

El detalle de la implementación también se está haciendo más explícito: la Comisión Europea publicó una guía sobre el PPWR (C/2026/3084) el 10 de junio de 2026 para apoyar una aplicación uniforme entre los Estados miembros. En paralelo, el cumplimiento de las declaraciones de marketing sigue determinando las decisiones de envasado en los Estados Unidos, donde las Green Guides de la Federal Trade Commission siguen siendo la referencia federal clave para las declaraciones medioambientales (con el estado de revisión pendiente a mediados de 2026).

Análisis de la cadena de valor

La cadena de valor abarca (1) la generación y recolección de residuos (municipal y comercial), (2) la clasificación y valorización en instalaciones de recuperación de materiales, (3) el reciclaje y la mejora mediante vías mecánicas y avanzadas/químicas, (4) la producción de resina, pulpa, casco de vidrio y metal secundario, y (5) la conversión en formatos de envasado rígido y flexible para alimentos, bebidas, cuidado del hogar y personal, atención médica y otros usuarios finales. Los pasos de control de calidad (eliminación de contaminación, destintado, desodorización/descontaminación y documentación de trazabilidad) determinan si el producto puede utilizarse en aplicaciones de mayor valor, como el envasado en contacto con alimentos.

Los cuellos de botella se centran en la disponibilidad y consistencia de la materia prima, en particular para el PCR de calidad alimentaria, y en la diferencia económica entre insumos vírgenes y reciclados. Estas restricciones están impulsando una integración más estrecha entre los actores de gestión de residuos y clasificación aguas arriba y los convertidores de resina, papel y envases aguas abajo mediante contratos a largo plazo de materia prima, acuerdos de compra garantizada y adquisiciones de instalaciones, junto con un mayor uso de mecanismos de certificación y cadena de custodia para validar las declaraciones de contenido reciclado y respaldar el cumplimiento de normas como el PPWR de la UE, aplicable a partir de agosto de 2026.

Panorama Competitivo

La fragmentación regional define al sector de soluciones de embalaje con materiales reciclados, aunque la integración vertical está aumentando. El reciclaje de papel muestra una mayor consolidación debido a la intensidad de capital, mientras que el reciclaje de plástico acoge a nuevos participantes que despliegan procesos químicos propietarios. Las asociaciones como la de Plastipak con Kraft Heinz en envases de kétchup de rPET al 100% ilustran la colaboración entre marcas y convertidores orientada a asegurar materias primas.

Las empresas tecnológicas especializadas en clasificación mediante IA, recuperación de plástico oceánico y reciclaje por disolución introducen tensión competitiva. ExxonMobil, Dow y Eastman invierten fuertemente en tecnologías que producen resinas aptas para alimentos, a menudo protegidas por carteras de patentes. Los programas de toda la industria, como el Estándar de Material Reciclado de GreenBlue, ofrecen marcos de certificación que sustentan el comercio transparente de contenido reciclado.

A medida que avanza la consolidación, los principales convertidores adquieren recicladores regionales para asegurar la seguridad del suministro y el control de calidad. Esta tendencia, combinada con empresas conjuntas en reciclaje químico, posiciona al mercado de soluciones de embalaje con materiales reciclados para un movimiento gradual pero decisivo hacia una cadena de valor circular integrada.

Líderes del Sector de Soluciones de Embalaje con Materiales Reciclados

Amcor plc

Smurfit WestRock plc

International Paper Company

Mondi plc

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es el suministro escalable de reciclado en contacto con alimentos alineado con la normativa para plásticos, donde los convertidores y propietarios de marcas necesitan calidad repetible a caudales industriales. En junio de 2026, Coperion recibió una Carta de No Objeción de la FDA de EE. UU. para su tecnología de reciclaje de HDPE y PP, que respalda la producción de reciclado de calidad alimentaria con capacidades de hasta 6.000 kg/h, lo que refuerza el conjunto de herramientas para cerrar la brecha de rHDPE y rPP de calidad alimentaria más allá del rPET.

Otra oportunidad es simplificar la integración de contenido reciclado para líneas de envasado de alto volumen y formatos flexibles. Plastipak presentó su PakPET Single Pellet Solution en julio de 2026, una resina de PET con un 30% de contenido reciclado producida en Verbania, Italia, posicionada para uso directo en líneas de producción de envases alimentarios de PET. Por el lado de la demanda, los enfoques de balance de masas y contenido reciclado atribuido se están utilizando para acelerar la incorporación de polímeros circulares en los flujos de trabajo de envasado flexible, incluida la colaboración entre LyondellBasell y Mondelez en julio de 2026 para suministrar polímeros CirculenRevive con un 100% de contenido reciclado atribuido para el envasado flexible de chocolate Marabou, alineando el rediseño de envases con la adquisición de contenido reciclado sin perder de vista los requisitos de rendimiento para envases flexibles.

Desarrollos recientes del sector

- Mayo de 2026: Mondi y Dreco lanzaron conjuntamente una bolsa tipo almohada para detergente en polvo en Alemania que contiene un 50% de contenido reciclado posconsumo. El proyecto amplía la adopción de contenido reciclado en el envasado flexible de cuidado del hogar manteniendo la funcionalidad del envase, respaldando los compromisos de sostenibilidad de la marca y la preparación para el cumplimiento a medida que se endurecen los requisitos de la UE.

- Marzo de 2026: Smurfit WestRock completó la adquisición de Cartomanabi, una empresa de envases corrugados en Montecristi, Ecuador, sumando más de 50.000 toneladas de capacidad de producción anual. La adquisición refuerza la integración regional y posiciona a la empresa más cerca de los centros de demanda locales, donde la disponibilidad de fibra reciclada y la economía de recolección determinan la competitividad.

- Julio de 2024: Cadbury Australia adoptó 1.000 toneladas de polipropileno biaxialmente orientado certificado como circular, producido mediante la tecnología de pirólisis ExxonMobil Exxtend, para el envasado de Dairy Milk, con volúmenes citados como suficientes para aproximadamente 500 millones de bloques de tamaño familiar. El cambio destacó cómo los modelos de reciclaje avanzado y certificación pueden abrir aplicaciones de envases flexibles que enfrentan restricciones de contacto con alimentos y de rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las soluciones de envasado en las que el material reciclado se utiliza intencionalmente como insumo clave, y el dimensionamiento se expresa en términos de ingresos para estas soluciones de envasado vendidas en todas las industrias de usuarios finales a nivel mundial.

Exclusiones de alcance: se excluyen de los totales el envasado exclusivamente con material virgen y los productos de material reciclado utilizados fuera de aplicaciones de envasado.

Descripción general de la segmentación

- Por Tipo de Material

- Plástico

- Papel

- Vidrio

- Metal

- Por Industria Usuaria Final

- Alimentación

- Bebidas

- Cuidado del Hogar y Personal

- Salud

- Otras Industrias Usuarias Finales

- Por Tipo de Embalaje

- Embalaje Rígido

- Embalaje Flexible

- Por Fuente de Material Reciclado

- Reciclado Posconsumo (PCR)

- Reciclado Posindustrial (PIR)

- Residuos Oceánicos y Recuperados

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado, elaborar una lista depurada de materiales abordables y anclar los insumos del modelo a señales públicas verificables. Nos basamos en fuentes como las estadísticas comerciales de UN Comtrade, los indicadores medioambientales y de residuos de la OCDE, los conjuntos de datos de materiales y residuos de la EPA, y las estadísticas de envasado y reciclaje de Eurostat para comprender la base de suministro de reciclaje y los flujos transfronterizos.

Para vincular la disponibilidad de materia prima reciclada con la demanda de envases, también revisamos fuentes como bases de datos de patentes sobre innovaciones en reciclaje y envasado, revistas revisadas por pares sobre el rendimiento del contenido reciclado, y publicaciones de asociaciones comerciales sobre tasas de reciclaje de envases y sistemas de recolección. Se utilizaron informes de empresas, presentaciones a inversores y prensa de buena reputación para interpretar movimientos de capacidad, compromisos de contenido reciclado y debates de precios, con un uso selectivo de suscripciones de pago para datos financieros de empresas, noticias y finanzas, y seguimiento comercial a nivel de envíos cuando ayudó a validar la escala. Estas son solo fuentes ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con convertidores de envases, proveedores de resina y fibra reciclada, recicladores, equipos de adquisiciones de marcas y participantes del canal, de modo que las suposiciones pudieran someterse a prueba en términos comerciales sencillos. Dado que se trata de un mercado global, los insumos se verificaron en las principales regiones de demanda y luego se reconciliaron frente a las diferencias en regulación, tasas de recolección y objetivos de contenido reciclado.

También volvimos a contactar a expertos seleccionados cuando los indicadores documentales y los resultados iniciales del modelo mostraron saltos inusuales, lo que ayudó a ajustar la lógica de ASP y el momento de adopción de insumos reciclados en formatos flexibles y rígidos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 43% | EMEA: 29% |

| Actores más pequeños: 15% | Gerentes: 45% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con la construcción de un conjunto de demanda de arriba hacia abajo, donde las señales de producción y consumo de envases se traducen en el valor del envasado con material reciclado utilizando la penetración de contenido reciclado por material y formato, y luego se relacionan con los patrones de compra por uso final. Una vez establecida esa estructura, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones de ingresos de proveedores y convertidores muestreados, y puentes de volumen a valor utilizando bandas de precios observadas para insumos reciclados.

Los insumos clave del modelo incluyeron los objetivos de contenido reciclado por marca y categoría, las tasas de recolección y clasificación que influyen en el suministro reciclado utilizable, los diferenciales de precio entre reciclado y virgen que afectan la sustitución, impulsores regulatorios como la RAP y los mandatos de contenido reciclado, y la división entre envasado rígido y flexible, donde la adopción difiere. Cuando las verificaciones de abajo hacia arriba presentaban lagunas, las cubrimos utilizando proporciones de mercados adyacentes (por ejemplo, participaciones de envasado a nivel de material) y luego ajustamos los totales mediante la retroalimentación de las entrevistas.

Para la previsión, se aplicó un análisis de escenarios en torno a la disponibilidad de materia prima reciclada y el momento de aplicación de las políticas, y luego se suavizó con verificaciones basadas en tendencias para que la adopción de un año a otro no salte de forma irreal. La trayectoria de previsión final refleja lo que esperan los expertos en cuanto a penetración, evolución de precios y adiciones de capacidad por región durante el período.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante verificaciones cruzadas que comparan los volúmenes y valores implícitos con señales independientes, como la disponibilidad de resina reciclada y papel reciclado, la dirección del movimiento comercial y la intensidad típica de envasado por uso final. Se investigaron los valores atípicos, y las suposiciones se revisaron cuando una región o material mostraba un desajuste entre la penetración modelada y lo que las entrevistas describían como comportamiento de compra práctico.

Se utiliza una revisión de analistas de varios pasos antes de la aprobación final, con reverificaciones activadas cuando nuevas regulaciones, anuncios importantes de capacidad o movimientos abruptos en los costos de insumos cambian materialmente el panorama a corto plazo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando los eventos son lo suficientemente grandes como para alterar la adopción o los precios, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Estimación del mercado global de soluciones de envasado con materiales reciclados de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el envasado con materiales reciclados a menudo difieren porque las empresas no siempre cuentan lo mismo, incluso cuando el título parece similar. Las diferencias suelen derivarse de si la estimación es realmente exclusiva de envasado, de cómo se tratan los insumos posconsumo frente a posindustriales, y de si el valor se contabiliza a nivel de resina reciclada, precio de venta del convertidor o valor del producto envasado a nivel de marca.

En este estudio, la dispersión se explica principalmente por opciones de alcance y monetización, donde algunas estimaciones incorporan un conjunto más amplio de definiciones de envasado reciclable o reciclado, o mezclan envasado primario, secundario y terciario sin una relación coherente con el uso final. Otro factor es cómo se maneja la fijación de precios, ya que la volatilidad de los precios de los insumos reciclados y el momento en el tipo de cambio pueden cambiar el total si los promedios se toman de diferentes trimestres o si se aplican suposiciones agresivas de penetración sin verificaciones sobre las tasas de recolección.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 210,35 mil millones de USD (2026) | |

| Editorial Sectorial A | 200,20 mil millones de USD (2025) | Utiliza un enfoque más amplio de envasado con materiales reciclados que abarca explícitamente formas de envasado primario, secundario y terciario, lo que puede desplazar los totales frente a una visión de ingresos de soluciones de envasado vinculada a la adopción de contenido reciclado por formato. |

| Editorial Sectorial B | 54,14 mil millones de USD (2026) | Parece más cercano a una definición más estrecha de envasado reciclado con materiales y tipos de productos seleccionados, lo que puede subestimar las soluciones de envasado a nivel de convertidor que utilizan insumos reciclados en industrias de uso final más amplias. |

La tabla muestra que la amplitud del alcance y el punto donde se captura el valor (material de insumo frente a ingresos de la solución de envasado) son las grandes palancas detrás del rango, y esas decisiones también interactúan con las suposiciones de penetración de contenido reciclado. Al mantener la estimación vinculada al uso de insumos reciclados por material y formato, y luego verificarla frente a señales de suministro y adopción, se mantiene una trayectoria de dimensionamiento coherente en el modelo utilizado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de soluciones de embalaje con materiales reciclados?

El tamaño del mercado de soluciones de embalaje con materiales reciclados es de USD 210,35 mil millones en 2026.

¿A qué velocidad está creciendo la región de Asia-Pacífico?

Asia-Pacífico avanza a una CAGR del 7,55% y posee la mayor participación geográfica.

¿Qué tipo de embalaje se está expandiendo más rápidamente?

Los formatos flexibles están creciendo a una CAGR del 6,84%, respaldados por el avance en el diseño de materiales únicos.

¿Por qué las marcas están invirtiendo en materias primas de plástico oceánico?

Las fuentes oceánicas verificadas proporcionan diferenciación de marca y ayudan a cumplir los mandatos de contenido reciclado.

¿Cuáles son las principales restricciones que limitan la adopción de contenido reciclado?

La volatilidad del suministro de materias primas aptas para alimentos y la competencia de las alternativas a base de fibra frenan una adopción más rápida.

Última actualización de la página el: