Tamaño y Participación del Mercado de Empaques a Base de Fibra

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 315.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 409.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques a Base de Fibra por Mordor Intelligence

El tamaño del mercado de empaques a base de fibra alcanzó USD 315,67 mil millones en 2025 y se prevé que se expanda a USD 409,83 mil millones en 2030, lo que refleja una CAGR del 5,36% para el período. La presión regulatoria para reducir los plásticos de un solo uso, el rápido crecimiento del comercio electrónico y los compromisos de cero emisiones netas de los propietarios de marcas están dirigiendo el capital hacia sustratos de fibra reciclables.[1]Comisión Europea, "Residuos de Envases," environment.ec.europa.eu Mientras tanto, los avances en el diseño estructural guiado por IA están reduciendo la intensidad de las materias primas y los costos logísticos. Las inversiones del lado de la oferta en tecnología de fibra moldeada, recubrimientos de barrera y materias primas no madereras están reduciendo las brechas de rendimiento históricas frente a los plásticos; sin embargo, la volatilidad del precio de la pulpa y las limitaciones de barrera relacionadas con la humedad continúan restringiendo la expansión de los márgenes. El impulso de consolidación entre los actores integrados está reconfigurando la dinámica competitiva, ya que las cinco principales empresas poseen colectivamente alrededor del 35% de la participación del mercado de empaques a base de fibra. Los especialistas regionales emergentes siguen siendo objetivos de adquisición atractivos porque proporcionan abastecimiento localizado, conocimiento propietario de conformación y diversificación del riesgo regulatorio.

Conclusiones Clave del Informe

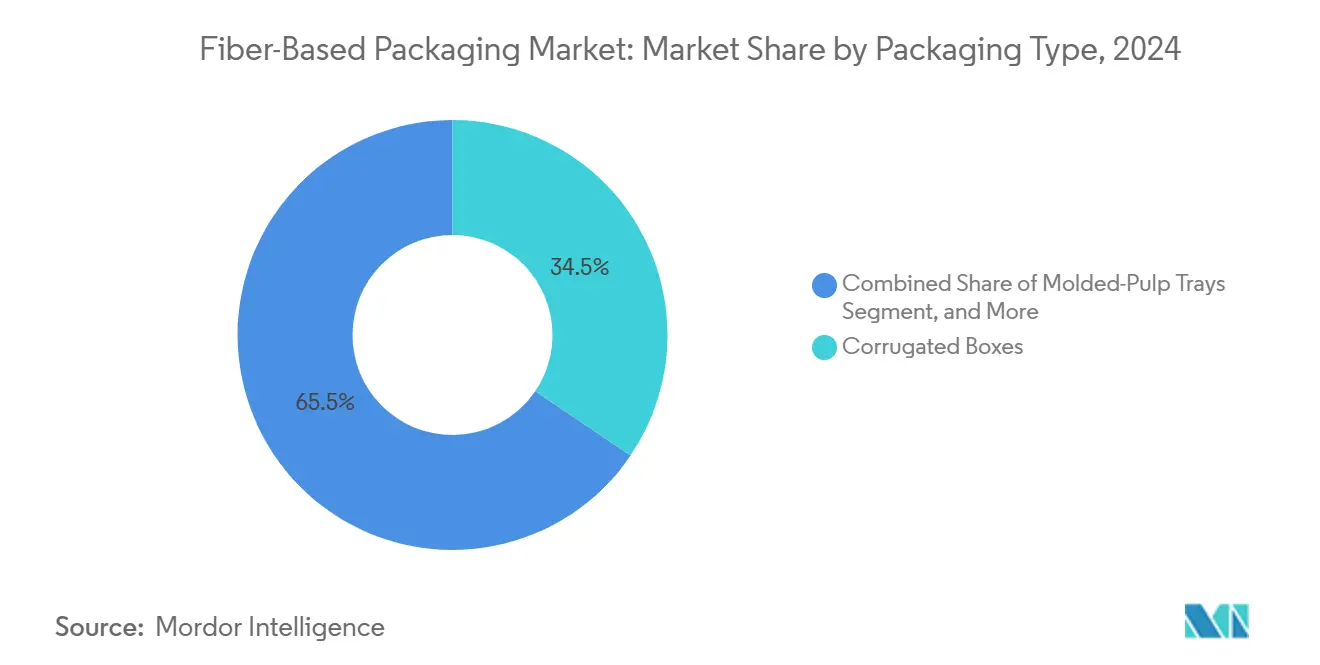

- Por tipo de empaque, el segmento de cajas de cartón corrugado capturó el 34,47% de la participación del Mercado de Empaques a Base de Fibra en 2024.

- Por tipo de material, se proyecta que el tamaño del Mercado de Empaques a Base de Fibra para las tecnologías de fibra moldeada crezca a una CAGR del 7,27% entre 2025 y 2030.

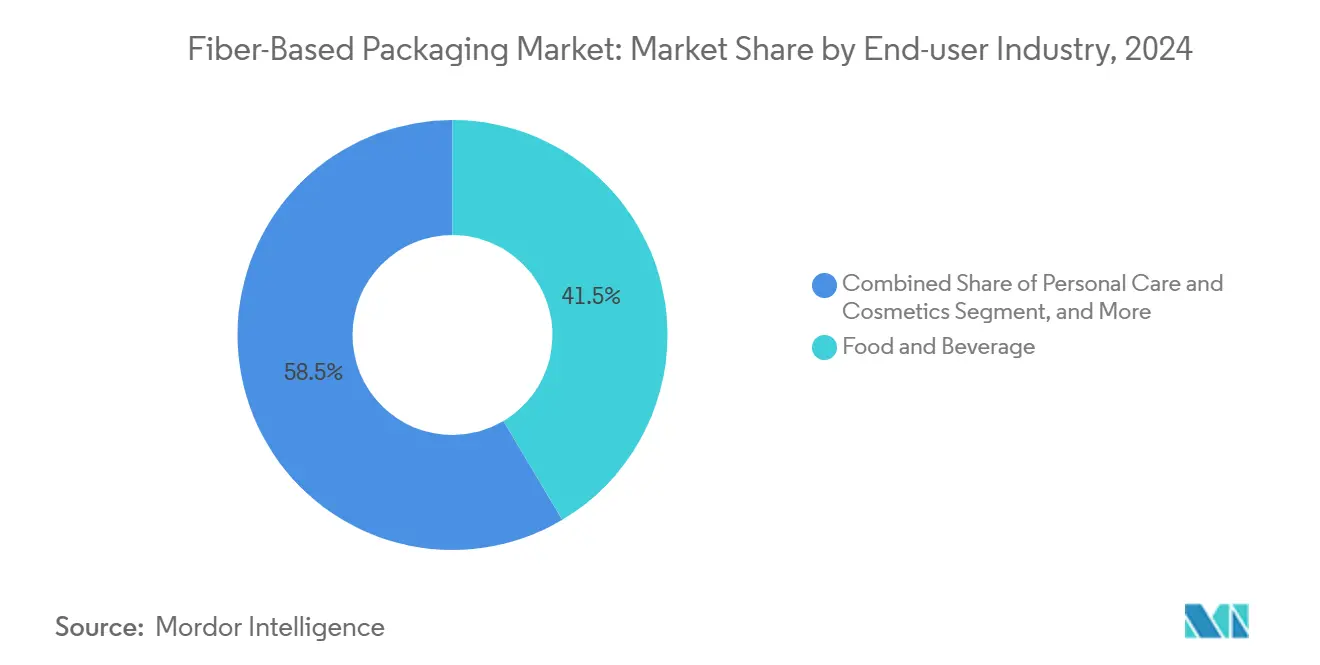

- Por industria de usuario final, el segmento de alimentos y bebidas capturó el 41,47% de la participación de ingresos del Mercado de Empaques a Base de Fibra en 2024.

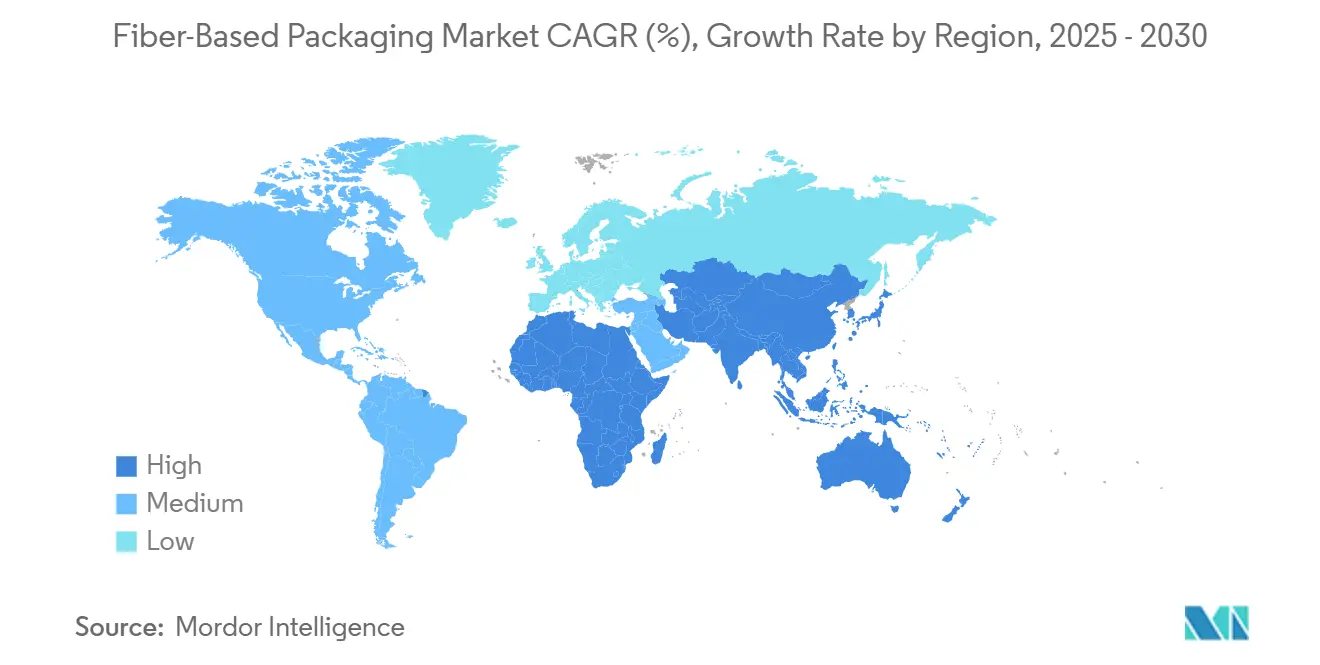

- Por geografía, se proyecta que el tamaño del Mercado de Empaques a Base de Fibra para Asia-Pacífico crezca a una CAGR del 8,27% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Empaques a Base de Fibra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las prohibiciones de plásticos de un solo uso y los mandatos de Responsabilidad Extendida del Productor | +1.2% | Global, con liderazgo de la UE y América del Norte | Corto plazo (≤ 2 años) |

| Volumen explosivo del comercio electrónico que demanda embaladores de fibra duraderos | +0.8% | Global, con núcleo en APAC y América del Norte | Mediano plazo (2-4 años) |

| Objetivos de cero emisiones netas de los propietarios de marcas que aceleran la papelización | +0.7% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Diseño habilitado por IA que reduce el peso de la fibra y el costo logístico | +0.6% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fibras de residuos agrícolas no madereros que desbloquean nuevos grupos de capacidad | +0.5% | Núcleo en APAC, expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Adopción corporativa de precios del carbono que impulsa sustratos de bajo CO₂ | +0.4% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las prohibiciones de plásticos de un solo uso y los mandatos de Responsabilidad Extendida del Productor

El impulso legislativo global se aceleró después de 2024, cuando la SB 54 de California y el Reglamento de Envases y Residuos de Envases de la Unión Europea impusieron objetivos agresivos de reciclaje y reducción calrecycle.ca.gov environment.ec.europa.eu. La diferencia de tarifas resultante de USD 0,15-0,30 por paquete para formatos no reciclables frente a USD 0,02-0,05 para fibra reciclable impulsó cambios en las adquisiciones en cadenas de servicios de alimentos y marcas de bienes de consumo de rápida rotación. Más de 400 municipios en todo el mundo promulgaron prohibiciones directas sobre plásticos específicos de un solo uso, ampliando instantáneamente el mercado de empaques a base de fibra direccionable. Los marcos de cumplimiento, como ISO 14855 y ASTM D6868, han convertido la compostabilidad certificada en un requisito previo de compra, redirigiendo los presupuestos de I+D hacia innovaciones en fibra. A medida que la cobertura regulatoria abarca ahora más de treinta jurisdicciones, el riesgo de política ha pasado de ser una posibilidad a una inevitabilidad, anclando la línea base de demanda a mediano plazo para las alternativas de fibra.

Volumen explosivo del comercio electrónico que demanda embaladores de fibra duraderos

Las ventas minoristas en línea alcanzaron USD 6,2 billones en 2024, y los mercados recurrieron a plataformas impulsadas por algoritmos como el Motor de Decisión de Paquetes de Amazon para reducir el peso del corrugado preservando la integridad del producto.[2]Amazon, "Informe de Sostenibilidad 2023," sustainability.aboutamazon.com Los formatos de corrugado personalizados y los insertos de fibra moldeada desplazaron el relleno de espuma y plástico, reduciendo las tasas de daño al 0,8%. El comercio electrónico transfronterizo en el Sudeste Asiático se expandió a una tasa anual del 23%, favoreciendo soluciones del mercado de empaques a base de fibra ligeras que cumplen con diversas normas de reciclaje y reducen los costos de flete. Los avances en la resistencia al aplastamiento de bordes y los recubrimientos resistentes al agua permitieron el envío de artículos más pesados o sensibles a la humedad sin recurrir al plástico. A medida que los minoristas omnicanal alinean los KPI de empaque con los objetivos de emisiones, la elasticidad de la demanda de sustratos reciclables está aumentando incluso en categorías sensibles al precio.

Objetivos de cero emisiones netas de los propietarios de marcas que aceleran la papelización

La fijación interna de precios del carbono, con un promedio de USD 25-30 por tonelada métrica de CO₂, ha sido adoptada por más de 1.400 corporaciones, convirtiendo la ventaja de 0,9 kg de CO₂ de la fibra sobre el plástico en una palanca de costo directo. Los líderes de bienes de consumo, como Unilever y Nestlé, han incorporado las emisiones de empaque en las tarjetas de puntuación de proveedores, desencadenando la calificación acelerada de tinas, tapas y fundas de fibra moldeada. Los mandatos de divulgación del Alcance 3 por parte de los reguladores de valores elevaron las huellas de empaque a prioridades a nivel de junta directiva, llevando a las marcas a publicitar hitos como "100% reciclable o compostable para 2025". La investigación de consumidores mostró disposición a pagar primas del 8-12% por empaques sostenibles certificados, fortaleciendo la defensa de ingresos incluso cuando los costos de materiales fluctúan. El beneficio reputacional ha solidificado la papelización como un componente clave de las hojas de ruta de adquisiciones plurianuales.

Diseño habilitado por IA que reduce el peso de la fibra y el costo logístico

La optimización mediante aprendizaje automático redujo el uso de cartón corrugado en un 15-20% sin sacrificar la resistencia a la compresión, a medida que las líneas piloto transitaron a tecnología a escala comercial. Los análisis predictivos sincronizaron los programas de producción con los picos de pedidos del comercio electrónico, reduciendo el inventario de los convertidores en un 25% y disminuyendo el capital de trabajo. Los sistemas de calidad de visión por computadora lograron una precisión del 99,7% en la detección de defectos, reduciendo los residuos. Estas ganancias digitales contribuyen directamente al costo total de entrega, reforzando así la competitividad frente a los laminados de plástico. A largo plazo, las arquitecturas de microcanal guiadas por IA y la orientación algorítmica del canal prometen ahorros adicionales a nivel de gramos, un factor crítico dado que los precios de la pulpa siguen siendo volátiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de la pulpa que comprime los márgenes de los convertidores | -0.9% | Global, mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Brechas en la barrera contra humedad y grasa frente a los plásticos en mercados húmedos | -0.6% | APAC y regiones tropicales | Mediano plazo (2-4 años) |

| Intensidad de inversión de capital de las líneas de fibra moldeada de próxima generación | -0.4% | Global, actores más pequeños de manera desproporcionada | Largo plazo (≥ 4 años) |

| Competencia de plásticos flexibles de un solo material reciclables | -0.3% | Mercados desarrollados con infraestructura de reciclaje avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de la pulpa que comprime los márgenes de los convertidores

La pulpa de madera dura fluctuó entre USD 580 y USD 720 por tonelada métrica en 2024, erosionando los márgenes de EBITDA del 8-12% de los convertidores. Las perturbaciones climáticas, la sequía en Brasil y los incendios forestales en Canadá redujeron la oferta en un 3,2%, mientras que los elevados precios del gas natural en Europa añadieron USD 45-60 por tonelada métrica a los gastos generales de fabricación. Los convertidores más pequeños carecen de instrumentos de cobertura y se enfrentan a reajustes de precios trimestrales que ponen a prueba la lealtad de los clientes. La base oligopolística de proveedores de pulpa limita el poder de negociación, obligando a los actores intermedios a buscar integración vertical o contratos de suministro a largo plazo. La compresión de márgenes ya ha desencadenado una consolidación de primera ola, y una mayor volatilidad podría acelerar las salidas del mercado entre los operadores de menor escala.

Brechas en la barrera contra humedad y grasa frente a los plásticos en mercados húmedos

Los sustratos de fibra ofrecen solo el 65-75% de la resistencia a la humedad de los plásticos, incluso con recubrimientos avanzados, lo que limita su adopción en regiones tropicales donde la humedad relativa supera el 75%. Las barreras de base biológica que cierran la brecha añaden USD 0,08-0,15 por metro cuadrado, una prima que muchas cadenas de servicios de alimentos resisten. Los sistemas de distribución refrigerada aún dependen de los laminados de plástico para garantizar la vida útil, restringiendo la penetración de la fibra en las categorías refrigeradas de alto crecimiento. La investigación sobre nanofibras de celulosa y capas mejoradas por plasma indica disponibilidad comercial en dos o tres años; sin embargo, los pilotos de prueba de escala siguen en curso. Hasta que se logre la paridad costo-rendimiento, los casos de uso expuestos a la humedad moderarán la trayectoria del mercado de empaques a base de fibra en las economías ecuatoriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: La Fortaleza del Corrugado se Mantiene Mientras la Innovación en Fibra Moldeada Gana Ritmo

Las cajas de cartón corrugado representaron el 34,47% del tamaño del mercado de empaques a base de fibra en 2024, lo que refleja su dominio duradero en el envío omnicanal. Sus rediseños estructurales, combinaciones de microcanal y la colocación algorítmica de líneas de puntuación redujeron el peso base en un 12% y recortaron el gasto en flete para los minoristas. El mercado de empaques a base de fibra continúa beneficiándose a medida que las bandejas de pulpa moldeada avanzan a una CAGR del 6,87%, impulsadas por las prohibiciones de plásticos en utensilios de comida rápida para comer en el local y los lanzamientos de productos de electrónica de consumo que favorecen el empaque a medida. Los cartones plegables registran un volumen estable en confitería, farmacéuticos y licores premium, donde la imprimibilidad y la evidencia de manipulación siguen siendo prioridades. Las bolsas y sacos de papel se benefician de los vientos de cola legislativos derivados de las prohibiciones de bolsas de plástico para supermercados en más de 200 municipios, aunque los ciclos de reutilización aún están por debajo de los objetivos aspiracionales.

Los sistemas de conformación 3D rentables ampliaron la complejidad geométrica en los productos moldeados, permitiendo clamshells apilables y amortiguación intrincada anteriormente exclusiva de los termoformados de plástico. El secado por prensa caliente de precisión redujo el contenido de humedad, lo que a su vez disminuyó el alabeo y permitió tolerancias dimensionales más estrechas esenciales para la electrónica. Las botellas y tazas representan un nicho emergente; los avances en los recubrimientos de barrera internos sugieren un mayor potencial de sustitución en servicios de alimentos una vez que se normalice el costo con el papel laminado con polietileno. Los desembolsos de inversión de USD 8-12 millones por línea moldeada favorecen a los actores establecidos con escala, aunque los modelos de arrendamiento y los incentivos gubernamentales en Asia-Pacífico están abriendo gradualmente puntos de entrada para los convertidores de nivel medio.

Por Tipo de Material: La Fibra Moldeada Interrumpe el Liderazgo del Corrugado

El cartón corrugado retuvo el 41,56% de la participación del mercado de empaques a base de fibra en 2024, respaldado por sólidas redes de plantas de cajas e innovaciones continuas en el perfil del canal que elevaron la resistencia al aplastamiento de bordes en un 15%. Sin embargo, se prevé que la fibra moldeada supere al mercado con una CAGR del 7,27% hasta 2030, lo que refleja su adopción en insertos de protección para tránsito y bandejas listas para estante, donde la estabilidad dimensional ahora rivaliza con la de la espuma de poliestireno expandido. El papel Kraft sigue siendo fundamental para los sacos de supermercado, cemento y servicio rápido, mientras que el cartón para cajas aprovecha la premiumización en cosméticos y confitería de lujo. Los compuestos especiales que integran fibras de residuos agrícolas, como la paja de trigo o el bambú, han surgido en ensayos de molinos de Asia-Pacífico, creando grupos de capacidad incremental sin añadir estrés al suministro de pulpa.

Las estructuras híbridas que combinan capas externas delgadas de papel Kraft con núcleos moldeados ligeros han mostrado ahorros del 18% en el peso unitario y cumplimiento con los criterios de compostabilidad ASTM D5511. Las tecnologías de barrera de plasma y bioresina están elevando la resistencia a la grasa más allá del valor KIT de 95 g m², reduciendo la brecha funcional con los laminados de polietileno. Las agendas de circularidad favorecen los materiales que pueden desintegrarse en las máquinas de pulpa de los molinos de papel convencionales; por lo tanto, la intensidad de inversión está pasando de las líneas de laminación de un solo uso a los sistemas de recubrimiento a base de agua desintables.

Por Industria de Usuario Final: El Cuidado Personal Premium Mantiene el Potencial Alcista

Las aplicaciones de alimentos y bebidas representaron el 41,47% del tamaño del mercado de empaques a base de fibra en 2024, impulsadas por compromisos públicos para eliminar las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) y las prohibiciones municipales de clamshells de poliestireno. Las reformulaciones de marcas de cadenas globales de servicio rápido aceleraron los ensayos de clamshells y tazas que, una vez escalados, podrían desbloquear millones de toneladas incrementales de demanda de fibra. El cuidado personal y los cosméticos registran la CAGR más agresiva del 7,79%, ya que las marcas de prestigio y mastige despliegan frascos, fundas e insertos de fibra moldeada como narrativas tangibles de sostenibilidad. La electrónica de consumo ha transitado a bandejas de fibra moldeada antiestática capaces de disipar cargas por debajo de 200 V, protegiendo los semiconductores durante el transporte aéreo.

La adopción farmacéutica sigue siendo limitada por los requisitos de estabilidad e ingreso de humedad, pero los programas piloto en nutracéuticos demuestran viabilidad para las unidades de mantenimiento de existencias no críticas. El comercio minorista omnicanal ha catalizado el despliegue de empaques inteligentes, incorporando códigos QR impresos directamente en materiales corrugados para facilitar la autenticación de la logística inversa. La expansión de la industria de empaques a base de fibra está viendo una polinización cruzada en motivos de diseño, patrones en relieve y recubrimientos de tacto suave transferidos de cartones de lujo a líneas de bienes de consumo de rápida rotación convencionales, elevando los estándares estéticos.

Análisis Geográfico

América del Norte retuvo el 37,68% de la participación del mercado de empaques a base de fibra en 2024, catalizada por mandatos estatales que incluyen las estructuras de tarifas de Responsabilidad Extendida del Productor de California y las prohibiciones de PFAS en empaques en contacto con alimentos. Los grupos de convertidores en el sureste de los Estados Unidos aprovecharon los molinos de pulpa integrados para mitigar el riesgo de materias primas, mientras que los flujos de capital de capital privado financiaron mejoras en el recubrimiento de barrera.

Se proyecta que Asia-Pacífico registre una CAGR del 8,27%, el crecimiento regional más pronunciado, a medida que las restricciones post-Espada Nacional de China y las Normas de Gestión de Plásticos de Un Solo Uso de India canalizan la demanda hacia sustratos reciclables.[3]Ministerio de Medio Ambiente, Bosques y Cambio Climático, India, "Normas de Enmienda de Gestión de Residuos Plásticos 2022," moef.gov.in Las capacidades de pulpa doméstica se expandieron a través de empresas conjuntas que valorizan los residuos agrícolas, mitigando la dependencia de las importaciones y la exposición a divisas extranjeras. Los gigantes del comercio electrónico en la región adoptaron formatos corrugados de tamaño adecuado para reducir las emisiones de la última milla, reforzando la expansión del volumen.

Europa mantiene un crecimiento de un solo dígito alto a medida que el Reglamento de Envases y Residuos de Envases impulsa objetivos de tasa de reciclaje del 90% para 2029. Las inversiones en líneas de fibra moldeada en Escandinavia y la Península Ibérica capitalizan la abundancia de energía renovable y la integración del calor residual. América del Sur y Oriente Medio y África muestran un potencial emergente, impulsado por las obligaciones de cumplimiento de marcas multinacionales y el aumento de las tarifas de eliminación urbana que estigmatizan los plásticos de un solo uso.

Panorama Competitivo

El mercado de empaques a base de fibra exhibe una fragmentación moderada, con los cinco principales actores que poseen una participación combinada de aproximadamente el 35%, dejando espacio para participantes regionales ágiles. La integración vertical define las estrategias líderes: la adquisición de activos de pulpa brasileños por parte de International Paper asegura el suministro aguas arriba, mientras que la fusión de Smurfit Kappa con WestRock en 2024 creó una plataforma de ingresos de USD 34 mil millones que abarca cuarenta países. La inversión de recubrimiento de EUR 350 millones (USD 385 millones) en múltiples sitios de Mondi respalda el cumplimiento del contacto con alimentos sin PFAS, posicionando a la empresa para segmentos de margen premium.

La digitalización diferencia las estructuras de costos. El mantenimiento predictivo habilitado por IA redujo el tiempo de inactividad no planificado en un 18% en los molinos de adopción temprana, lo que resultó en tiempos de entrega más rápidos para los clientes. La actividad de propiedad intelectual sigue siendo vigorosa; los registros de la Organización Mundial de la Propiedad Intelectual para patentes de recubrimiento de barrera y conformación aumentaron un 23% interanual en 2024, lo que señala presupuestos de innovación sostenidos a pesar de las presiones de costos de la pulpa.

Los especialistas regionales explotan las brechas de tiempo regulatorio: las empresas emergentes de fibra moldeada indias aprovechan las prohibiciones domésticas de un solo uso, mientras que los principales fabricantes de papel japoneses colaboran con los fabricantes de equipos originales de electrónica en soluciones antiestáticas. Los requisitos de capital de USD 15-25 millones por línea moldeada de próxima generación están empujando a los convertidores más pequeños hacia empresas conjuntas o acuerdos de licencia. El flujo de acuerdos resultante sugiere que la consolidación continuará, especialmente donde la debilidad de la moneda infla los costos de pulpa importada y comprime la rentabilidad independiente.

Líderes de la Industria de Empaques a Base de Fibra

International Paper Company

Smurfit WestRock plc

Mondi plc

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Smurfit WestRock completó su fusión de USD 20 mil millones, creando la empresa de empaque integrado más grande del mundo con ingresos de USD 34 mil millones y operaciones en cuarenta países.

- Septiembre de 2024: International Paper anunció una expansión de molino de pulpa en Brasil por USD 1,2 mil millones que añade 1,5 millones de toneladas métricas de capacidad anual para 2027.

- Agosto de 2024: Mondi invirtió EUR 350 millones (USD 385 millones) en tecnología de recubrimiento de barrera en sitios europeos para eliminar las PFAS en los empaques de alimentos de fibra moldeada.

- Julio de 2024: Stora Enso lanzó la producción comercial de recubrimientos de celulosa microfibrilada que mejoran la resistencia a la humedad del corrugado en un 90%.

Alcance del Informe Global del Mercado de Empaques a Base de Fibra

| Cajas de Cartón Corrugado |

| Cartones Plegables |

| Bolsas y Sacos de Papel |

| Bandejas y Clamshells de Pulpa Moldeada |

| Botellas y Tazas |

| Otros Tipos de Empaque |

| Corrugado |

| Papel Kraft |

| Fibra Moldeada |

| Cartón para Cajas |

| Fibra Especial |

| Otros Tipos de Material |

| Alimentos y Bebidas |

| Electrónica de Consumo |

| Cuidado Personal y Cosméticos |

| Farmacéuticos |

| Comercio Electrónico y Venta Minorista |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Empaque | Cajas de Cartón Corrugado | ||

| Cartones Plegables | |||

| Bolsas y Sacos de Papel | |||

| Bandejas y Clamshells de Pulpa Moldeada | |||

| Botellas y Tazas | |||

| Otros Tipos de Empaque | |||

| Por Tipo de Material | Corrugado | ||

| Papel Kraft | |||

| Fibra Moldeada | |||

| Cartón para Cajas | |||

| Fibra Especial | |||

| Otros Tipos de Material | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Electrónica de Consumo | |||

| Cuidado Personal y Cosméticos | |||

| Farmacéuticos | |||

| Comercio Electrónico y Venta Minorista | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques a base de fibra?

El mercado se sitúa en USD 315,67 mil millones en 2025 y se proyecta que alcance USD 409,83 mil millones para 2030.

¿Qué tan rápido está creciendo el sector?

Se prevé que se expanda a una CAGR del 5,36% hasta 2030, respaldado por mandatos regulatorios y la demanda del comercio electrónico.

¿Qué tipo de empaque tiene la mayor participación?

Las cajas de cartón corrugado lideran con una participación de ingresos del 34,47% en 2024 gracias a las necesidades de envío omnicanal.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que la región de Asia-Pacífico crezca a una CAGR del 8,27% hasta 2030, impulsada por la implementación de restricciones de plásticos de un solo uso en China e India.

¿Cuáles son las principales restricciones que limitan la adopción?

La volatilidad del precio de la pulpa y las brechas en el rendimiento de la barrera contra la humedad en comparación con los plásticos siguen siendo los principales desafíos.

¿Quiénes son las principales empresas en el sector?

International Paper, Smurfit WestRock, Mondi, Stora Enso y Georgia-Pacific controlan colectivamente alrededor del 35% de los ingresos globales.

Última actualización de la página el: