Tamaño y Participación del Mercado de Empaque en Bolsas de Retorta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaque en Bolsas de Retorta por Mordor Intelligence

El tamaño del mercado de empaque en bolsas de retorta fue valorado en USD 5,51 mil millones en 2025 y se estima que crecerá desde USD 5,73 mil millones en 2026 hasta alcanzar USD 6,97 mil millones en 2031, a una CAGR del 3,99% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la creciente demanda de alimentos de conveniencia estables en anaquel, nutrición premium para mascotas y los continuos avances en tecnología de películas de alta barrera que permiten construcciones reciclables y libres de aluminio. Al mismo tiempo, el equipamiento de uso intensivo de capital, los mandatos de reciclaje en evolución y las fluctuaciones en el suministro de lámina de aluminio moderan las nuevas adiciones de capacidad, reforzando la ventaja competitiva de los convertidores establecidos. La región Asia-Pacífico sigue siendo el ancla de volumen, gracias a la urbanización y la limitada cobertura de cadena de frío, mientras que Oriente Medio y África muestran la expansión porcentual más rápida, ya que la dependencia de las importaciones de alimentos y los programas de adquisición gubernamental favorecen los formatos de temperatura ambiente.

Puntos Clave del Informe

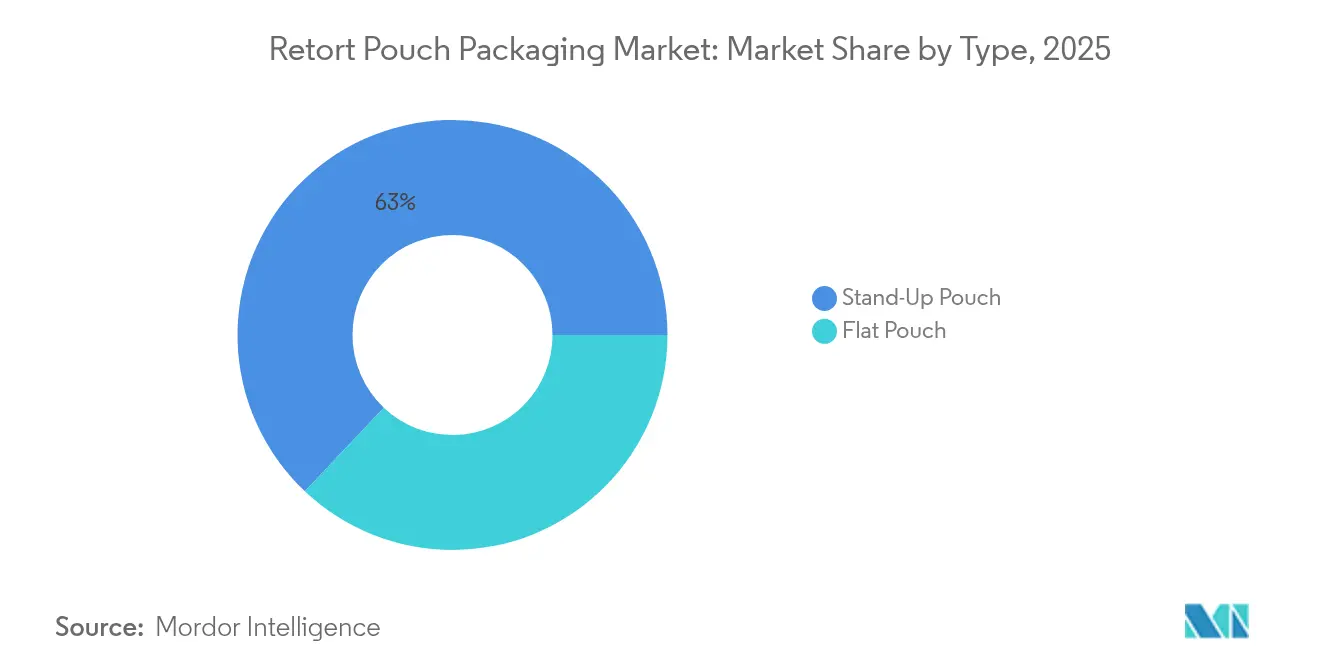

- Por tipo, los formatos de bolsa de pie representaron el 62,95% de la demanda en 2025; se proyecta que las bolsas planas crecerán a una tasa del 5,42% de 2026 a 2031.

- Por material, el polipropileno representó el 27,88% de la demanda de 2025; se proyecta que el cartón avanzará a una CAGR del 5,48% hasta 2031.

- Para 2025, las muescas de rasgado dominaron el mercado con una participación del 40,78%; se proyecta que los cierres de cremallera crecerán a una tasa del 6,29% hasta 2031.

- Por estructura de capas, la configuración de 3 capas tuvo una participación de ingresos del 46,12% en 2025; se proyecta que la de 5 capas crecerá a una tasa del 5,95% hasta 2031.

- Por usuario final, las aplicaciones alimentarias lideraron con una participación de ingresos del 58,25% en 2025; se proyecta que el segmento farmacéutico progresará a una CAGR del 5,61% hasta 2031.

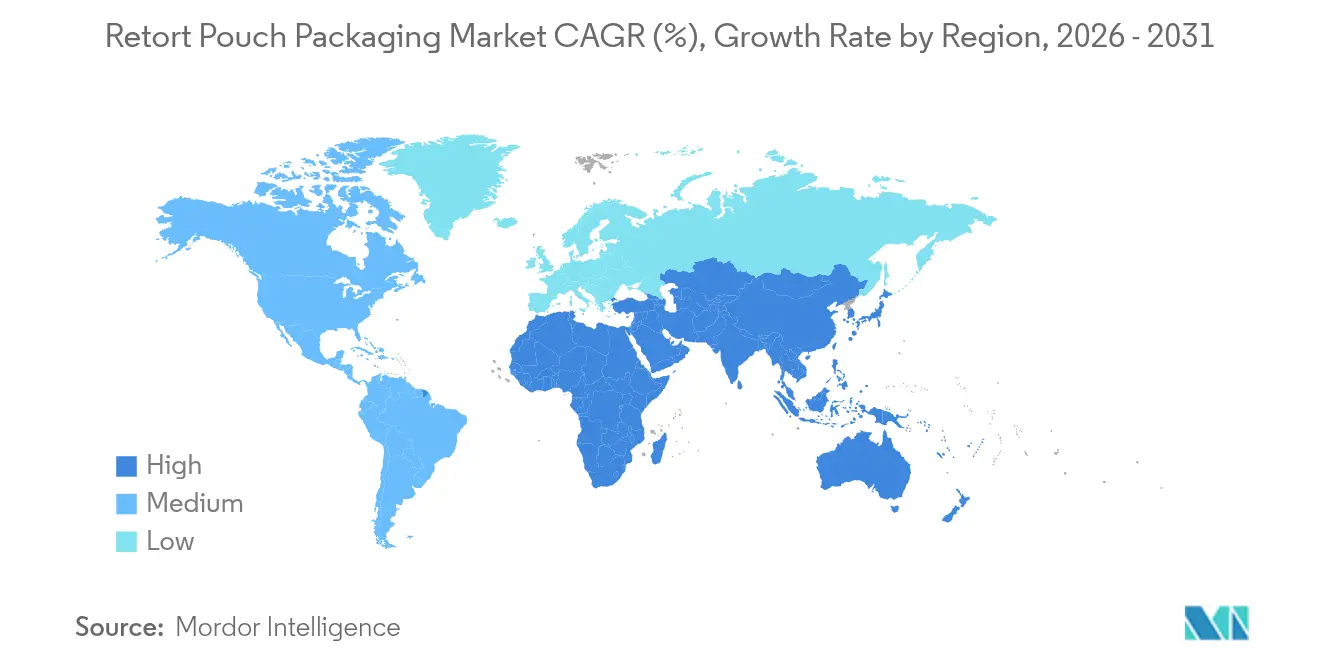

- Por geografía, Asia-Pacífico captó el 39,75% de los ingresos de 2025; se pronostica que Oriente Medio y África se expandirán a una CAGR del 6,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Empaque en Bolsas de Retorta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Comidas Listas para Consumir | +0.8% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Avances en Tecnologías de Películas de Alta Barrera | +0.7% | Europa, Japón, expansión global | Largo plazo (≥4 años) |

| Creciente Enfoque en el Empaque Sostenible y Ligero | +0.6% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Expansión del Segmento de Alimentos para Mascotas | +0.5% | América del Norte y Europa, Asia-Pacífico emergente | Corto plazo (≤2 años) |

| Integración de Características de Empaque Inteligente | +0.4% | Europa y América del Norte, adopción gradual en Asia-Pacífico | Largo plazo (≥4 años) |

| Expansión de Canales de Distribución de Alimentos de Temperatura Ambiente en Economías Emergentes | +0.5% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Comidas Listas para Consumir

Los hogares con poco tiempo están reemplazando los alimentos enlatados tradicionales por bolsas de retorta premium que se calientan en menos de cinco minutos. Las marcas ahora posicionan recetas étnicas, ingredientes orgánicos y colaboraciones con chefs en bolsas de pie que exigen primas de precio del 40-60% sobre las latas de metal. Los almacenes de comercio rápido, que favorecen los artículos de temperatura ambiente para evitar los costos de refrigeración, aceleran este cambio. La claridad regulatoria, como el reconocimiento explícito de las bolsas de retorta bajo las normas estadounidenses de alimentos enlatados de baja acidez, reduce la incertidumbre de cumplimiento para los procesadores más pequeños. En conjunto, estos factores mejoran la visibilidad en el comercio minorista, diferencian la marca y amplían el alcance de temperatura ambiente manteniendo los estándares de seguridad.[1]Administración de Alimentos y Medicamentos de Estados Unidos, "21 CFR Part 113," fda.gov

Avances en Tecnologías de Películas de Alta Barrera

Los recubrimientos de óxido de silicio, el polietileno de alta densidad orientado y las capas híbridas orgánico-inorgánicas ahora alcanzan tasas de transmisión de oxígeno inferiores a 3 cc/m²-día, lo que permite diseños libres de aluminio. La tecnología MultiNanoLayer apila 256 capas de polipropileno y alcohol polivinílico para ofrecer 2,46 cc/m²/día a 121 °C, reduciendo los costos de materiales en un 20-25% y permitiendo el uso en microondas.[2]MDPI Polymers, "Estudio de Películas MultiNanoLayer," mdpi.com El polipropileno mejorado XPP de Borealis mantiene la resistencia de sellado por encima de 130 °C, eliminando la delaminación en bolsas de toda poliolefina. Estos avances amplían las aplicaciones desde sopas de baja acidez hasta salsas de alta acidez, reducen la dependencia del uso de lámina de aluminio y simplifican el reciclaje.

Creciente Enfoque en el Empaque Sostenible y Ligero

Las tarifas de responsabilidad extendida del productor en la Unión Europea penalizan los laminados de múltiples materiales a una tasa de hasta EUR 0,80/kg, lo que incentiva a las marcas a adoptar alternativas de material único o de base fibrosa. La bolsa AmFiber de Amcor reemplaza la capa exterior de poliéster por cartón con recubrimiento de barrera, reduciendo el contenido plástico en un 60% mientras conserva la capacidad de retorta a 121 °C.[3]Amcor, "Bolsa de Papel AmFiber," amcor.com ProAmpac ha validado el uso de tereftalato de polietileno reciclado posconsumo al 30% en una estructura de retorta aprobada para contacto directo con alimentos. Los convertidores que modernizan las líneas de descontaminación y aseguran el suministro de resina reciclada obtienen ventaja con los clientes multinacionales que establecen objetivos de contenido reciclado para 2030.

Rápida Expansión del Segmento de Alimentos para Mascotas

La humanización de las mascotas impulsa la adopción de bolsas de retorta de porción individual, que ofrecen indicadores de frescura, control de porciones y características de fácil apertura. Los productos para gatos adultos mayores con muescas de rasgado y cremalleras resellables ilustran el potencial de la microsegmentación. Las diferencias regulatorias —requisitos de prueba más laxos para alimentos de mascotas que para alimentos humanos— aceleran los ciclos de innovación. Los coprocesadores están instalando líneas dedicadas para prevenir la contaminación cruzada, lo que permite a las marcas más pequeñas aprovechar la retorta sin necesidad de infraestructura auditada por la FDA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Inicial de Capital del Equipamiento de Retorta | -0.4% | Global, agudo en mercados emergentes | Corto plazo (≤2 años) |

| Desafíos de Reciclaje debido a las Estructuras de Múltiples Capas | -0.5% | Europa y América del Norte, creciente Asia-Pacífico | Mediano plazo (2-4 años) |

| Resistencia Térmica Limitada a Temperaturas Extremas | -0.3% | Climas tropicales y desérticos en todo el mundo | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Lámina de Aluminio | -0.3% | Corredores de abastecimiento en Europa y Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Capital del Equipamiento de Retorta

Las líneas automatizadas de llenado y sellado de bolsas cuestan entre USD 180.000 y USD 280.000 para una producción modesta de 60 bolsas por minuto. Los procesadores que no pueden financiar dicho equipamiento suelen recurrir a acuerdos de coprocesamiento, que erosionan los márgenes hasta en un 25%. Los sistemas semiautomáticos chinos de bajo precio (USD 9.800-12.800) reducen el costo de entrada, pero presentan tasas de fallo en el sellado superiores al 2%, lo que los descalifica para la adquisición por parte de empresas multinacionales. Las barreras de capital bifurcan así el mercado entre convertidores de alto volumen y actores premium de nicho.

Desafíos de Reciclaje debido a las Estructuras de Múltiples Capas

Los laminados de aluminio-poliolefina resisten la separación mecánica y a base de disolventes, consignando la mayoría de las bolsas posconsumo a vertederos o incineración. Los clasificadores municipales rara vez detectan capas delgadas de lámina de aluminio, y solo el 5% del empaque flexible de aluminio se recicla en Europa.[4]European Aluminium, "Tasas de Reciclaje y Tarifas de Responsabilidad Extendida del Productor," european-aluminium.eu Las marcas que se desplazan hacia recubrimientos de óxido de silicio u ORMOCER aceptan una caída del 10-15% en el rendimiento de la barrera, lo que acorta la vida útil en anaquel pero evita las altas tarifas de eliminación. Los avances técnicos, como la delaminación por dióxido de carbono supercrítico, siguen confinados a los residuos postindustriales, dejando una brecha significativa antes de alcanzar la verdadera circularidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Formatos de Bolsa de Pie Impulsan la Visibilidad en el Comercio Minorista

Los formatos de bolsa de pie representaron el 62,95% de la demanda en 2025. Los minoristas favorecen el formato por sus gráficos personalizables y eficientes presentaciones en estantería, mientras que las marcas aprovechan los paneles con formas para un agarre ergonómico y control de vertido. Las bolsas planas, que se expanden al 5,42% hasta 2031, sirven al sector institucional de servicios de alimentación, contratos militares y ayuda humanitaria, donde la apilabilidad y la densidad de palés tienen prioridad sobre el atractivo en anaquel. El Departamento de Defensa de los Estados Unidos ahora permite bolsas de retorta planas en las raciones de Comida Lista para Comer, aumentando la eficiencia de carga en los vuelos de transporte. Los convertidores normalmente dedican líneas separadas a cada formato, ya que los collares de formado y las mordazas de sellado no son intercambiables. Las bolsas con formas introducidas para alimentos para bebés en 2024 impulsaron las ventas un 9% al minimizar los derrames durante la alimentación con una sola mano. A pesar de los mayores costos de utillaje, los diseños con formas exigen primas de precio del 20-30%, lo que los hace atractivos en puntos de precio minorista superiores a USD 3,00. Se proyecta que el tamaño del mercado de empaque en bolsas de retorta para las variantes de bolsa de pie se expandirá de manera constante a medida que los supermercados asignen más espacio en sus pasillos de temperatura ambiente a las comidas preparadas premium. Las configuraciones planas seguirán siendo cruciales donde el costo logístico por caloría transportada sea la métrica principal, lo que subraya un panorama de doble formato.

Las bolsas de pie de segunda generación presentan ventanas transparentes y barnices mate que compensan la percepción «industrial» que durante mucho tiempo se ha asociado con las bolsas de lámina de aluminio. Los laminadores avanzados integran antenas de comunicación de campo cercano bajo las capas de impresión sin comprometer la integridad del sellado, vinculando a los compradores con videos de recetas y datos de abastecimiento. Estos complementos inteligentes son costosos hoy en día, pero son adoptados cada vez más por las gamas de marca propia premium que aspiran a igualar la presentación de las marcas nacionales. Dentro del mercado de empaque en bolsas de retorta, los convertidores regionales que instalan prensas digitales están captando pedidos de pequeña tirada para cocinas étnicas y sabores de tiempo limitado, un conjunto de ingresos que antes estaba en manos de frascos rígidos. Mientras tanto, las bolsas planas mantienen una ventaja material en los lanzamientos aéreos a gran altitud para socorro humanitario, donde la estabilidad aerodinámica y la resistencia a la perforación son críticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El Cartón Asciende a Medida que la Sostenibilidad Remodela las Especificaciones

En el mercado de empaque en bolsas de retorta, el polipropileno tuvo una participación del 27,88% en 2025, impulsado por sus fiables propiedades de sellado y el consistente suministro global de resina. Sin embargo, los minoristas están comenzando a favorecer los laminados de cartón, aceptando una vida útil en anaquel de 18 meses, en oposición al estándar de 24 meses para las bolsas totalmente plásticas. Este cambio está impulsado en gran medida por el hecho de que el 67% de los compradores europeos priorizan la reciclabilidad sobre la vida útil en anaquel para los alimentos de temperatura ambiente. De cara al futuro, se prevé que el cartón crezca a una sólida CAGR del 5,48% hasta 2031. El innovador diseño AmFiber de Amcor sustituye la capa exterior de poliéster tradicional por un cartón con recubrimiento de barrera. Este cambio no solo reduce el uso de plástico en un 60%, sino que también garantiza la durabilidad, soportando temperaturas de 121 °C durante hasta 50 minutos, una característica ideal para el envasado de estofados de verduras, platos de pasta y salsas para alimentos de mascotas.

El recubrimiento a base de agua de Billerud de 2024 ha dado pasos significativos, reduciendo la transmisión de humedad a solo 5 g/m²-día. Este avance allana el camino para que las bolsas de fibra se aventuren más allá de las mezclas secas. Sin embargo, vale la pena señalar que la condensación durante el enfriamiento de la retorta representa un riesgo, pudiendo degradar la barrera de humedad en rellenos con contenido de humedad muy bajo. Los aspectos financieros son favorables; una prima de precio minorista del 20-30% en productos con precio superior a USD 4,00 se traduce en un aumento de costo absoluto de menos del 10%. Esta estrategia permite a las marcas premium atraer a compradores conscientes de la sostenibilidad manteniendo sus márgenes de ganancia.

Por Tipo de Cierre: La Resellabilidad de la Cremallera Redefine la Conveniencia

Las muescas de rasgado representaron el 40,78% de los cierres de 2025 porque se integran perfectamente en las líneas de llenado a un costo insignificante. Sin embargo, se espera que los sistemas de cremallera se expandan un 6,29% hasta 2031, ya que los consumidores asocian la resellabilidad con la frescura y el control de porciones. La cremallera de tereftalato de polietileno de alta temperatura de Coveris soporta 121 °C sin deformación del perfil, lo que permite múltiples cierres en productos de retorta húmeda. Las boquillas capturan las categorías de líquidos, como sopas, salsas y gel energético, ofreciendo dispensación controlada y uso con una sola mano. Las boquillas resistentes a niños que cumplen con las normas de la Comisión de Seguridad de Productos de Consumo de Estados Unidos desbloquean el potencial en limpiadores concentrados y medicamentos pediátricos.

Las tapas abatibles sirven para la nutrición deportiva premium y los reemplazos de comidas sobre la marcha, pero añaden entre USD 0,03 y USD 0,04 por envase, lo que limita su adopción por debajo de los puntos de precio minorista de USD 3,00. Se espera que el tamaño del mercado de empaque en bolsas de retorta para las variantes de cremallera continúe expandiéndose a medida que los dueños de mascotas demanden salsas resellables de porción individual y los consumidores mayores busquen características de fácil apertura. Las actualizaciones de equipamiento son esenciales; la instalación de un aplicador de cremallera en línea puede reducir el rendimiento en un 8-10%, pero los convertidores compensan la desaceleración con primas de precio y fidelización del cliente. Los cierres híbridos, muesca de rasgado más cremallera, están emergiendo para los envases institucionales, lo que permite una apertura rápida en cocinas mientras se conservan los sobrantes.

Por Estructura de Capas: Las Configuraciones de Cinco Capas Equilibran la Barrera y el Costo

Los laminados de tres capas —poliéster/lámina de aluminio/polipropileno— representaron el 46,12% del volumen de 2025, ofreciendo una vía rentable hacia una vida útil en anaquel de 18 meses. Las construcciones de cinco capas avanzan al 5,95% hasta 2031 a medida que las marcas persiguen garantías de 24 meses sin lámina de aluminio. Un diseño típico de cinco capas utiliza poliéster para la impresión, una capa de unión para la adhesión, nylon-MXD6 para la capa de barrera, una segunda capa de unión y polipropileno fundido para el sellado. La coextrusión ahora combina estas capas en un solo paso, reduciendo el tiempo de laminación en un 30% y mejorando la adhesión entre capas, pero exige un desembolso de capital superior a USD 2 millones.

Los diseños de cuatro capas ofrecen un punto intermedio, sacrificando entre un 10-15% de rendimiento de barrera a cambio de ahorros en materiales. Las estructuras de siete y nueve capas están diseñadas para productos farmacéuticos y dispositivos médicos que requieren barreras redundantes, según lo especificado en la norma ISO 11607. Cada capa adicional añade alrededor de USD 0,015 al costo unitario y reduce la velocidad de línea en un 8-12%, lo cual es aceptable cuando los precios minoristas superan los USD 5,00. Dentro del mercado de empaque en bolsas de retorta, los convertidores capaces de realizar coextrusión multiestación aseguran contratos a largo plazo con empresas alimentarias multinacionales que desean especificaciones globales consistentes. Los actores regionales más pequeños se centran en los formatos de tres capas para licitaciones gubernamentales donde el precio supera los máximos de vida útil en anaquel.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Segmento Farmacéutico se Acelera por la Demanda de Barreras Estériles

Las aplicaciones alimentarias dominaron 2025 con una participación del 58,25%, aprovechando ahorros de peso del 40-50% sobre las latas y eliminando la transferencia de sabor metálico. La categoría farmacéutica, que se espera que se expanda al 5,61% hasta 2031, utiliza bolsas de retorta como sistemas de barrera estéril para jeringas precargadas y kits de implantes. Los convertidores validan las barreras de oxígeno y humedad según la norma ISO 11607, aprovechando su experiencia existente en sellado a alta temperatura. Las bebidas, como el agua de coco estable en anaquel y las leches de origen vegetal, utilizan bolsas con boquilla para mayor portabilidad; sin embargo, la baja viscosidad del líquido requiere el diseño de doble sello de Cryovac para garantizar la integridad hermética durante la retorta.

Los alimentos para mascotas están migrando rápidamente; los platos premium para gatos en bolsas con forma y cierre de cremallera exigen primas del 15-25% sobre las latas. Los lubricantes industriales y los agroquímicos utilizan la retorta para la logística en condiciones de temperatura extrema, mientras que la cosmética emplea bolsas con forma para sérum de dosis única entregados en kits de amenidades de aeronaves. La participación del mercado de empaque en bolsas de retorta para dispositivos médicos seguirá siendo de nicho pero lucrativa, debido a las barreras de cumplimiento y la baja tolerancia al fallo.

Análisis Geográfico

Asia-Pacífico contribuyó con el 39,75% de los ingresos de 2025, anclada por China e India, donde los estilos de vida urbanos elevan la demanda de comidas convenientes y la limitada infraestructura de refrigeración favorece los formatos de temperatura ambiente. Los parques alimentarios respaldados por el gobierno agrupan a convertidores, fabricantes de equipos y propietarios de marcas, reduciendo los costos de transporte y permitiendo corridas justo a tiempo. La envejecida población de Japón compra bolsas de pie premium con ventanas transparentes y códigos QR que ofrecen consejos de preparación, mientras que el servicio militar obligatorio de Corea del Sur mantiene el consumo institucional de bolsas planas. Los estrictos límites de migración chinos sobre materiales en contacto con alimentos, en vigor desde 2024, están consolidando el mercado de empaque en bolsas de retorta hacia proveedores certificados que puedan invertir en equipos analíticos, elevando los estándares de calidad.

Se pronostica que Oriente Medio y África crecerán al 6,92% hasta 2031, el más rápido del mundo. Los países del Consejo de Cooperación del Golfo gastan más de USD 45 mil millones anuales en importaciones de alimentos y acumulan comidas estables en anaquel para reservas estratégicas. La nueva planta de películas de barrera de Mondi en Turquía abastece a los convertidores regionales, reduciendo la dependencia de proveedores de lámina lejanos y permitiendo estructuras libres de aluminio adecuadas para el clima desértico. Las iniciativas de alimentación escolar en el África Subsahariana exigen alimentos fortificados procesados localmente en bolsas de retorta, garantizando una demanda base bajo licitaciones gubernamentales. La escasez de capital sigue siendo el principal freno; las líneas semiautomáticas satisfacen los volúmenes actuales pero limitan la competitividad de costos unitarios a largo plazo.

América del Norte mantiene un volumen considerable a través de comidas listas para consumir, alimentos premium para mascotas y raciones del Departamento de Defensa. Las marcas estadounidenses, como Campbell's, instalan líneas de bolsa de pie de alta barrera para atender al 23% de los hogares que priorizan la conveniencia sobre la cocina desde cero. México, aprovechando las ventajas arancelarias del Tratado entre México, Estados Unidos y Canadá (T-MEC), emerge como un centro de deslocalización cercana que abastece a los centros de distribución del suroeste de los Estados Unidos. El crecimiento europeo se desacelera bajo las tarifas de responsabilidad extendida del productor que penalizan los laminados no reciclables; las marcas aceptan una vida útil en anaquel de 18 meses en bolsas de material único para evitar penalizaciones de EUR 0,50-0,80/kg. Italia y España desarrollan bolsas de aceite de oliva y salsa de tomate para exportación, aprovechando los indicadores de autenticidad mediterránea. El progreso en América del Sur se centra en Brasil y Argentina, donde el comercio minorista moderno gana participación, aunque la volatilidad cambiaria complica la adquisición de película importada.

Panorama Competitivo

El mercado de empaque en bolsas de retorta exhibe un nivel moderado de fragmentación. Amcor, Sealed Air y Mondi aprovechan las químicas de laminación propias, los equipos globales de soporte técnico y los contratos plurianuales con empresas alimentarias multinacionales. La nueva planta de Constantia Flexibles en Dubái señala estrategias de localización regional que evitan los aranceles de importación y acortan los plazos de entrega.

La diferenciación tecnológica se está ampliando. Los convertidores que invierten en prensas digitales ganan pedidos de edición limitada que antes tenían los formatos rígidos. Las etiquetas de comunicación de campo cercano y los indicadores de tiempo-temperatura amplían la funcionalidad desde el simple contenido pasivo hasta la interacción rica en datos, abriendo nuevas fuentes de ingresos en marketing de fidelización y cumplimiento de la cadena de frío. Los datos de patentes indican un aumento en los recubrimientos de barrera libres de aluminio, cremalleras compatibles con retorta y matrices de formado de bolsas con forma. Mientras tanto, los actores regionales en el Sudeste Asiático y América Latina despliegan equipos chinos que cuestan entre un 30-40% menos que las líneas occidentales, dirigiéndose a alimentos orgánicos para bebés y kits de comidas étnicas, donde los pequeños lotes exigen altos márgenes. Su agilidad de precios mantiene la presión sobre las multinacionales para acelerar los programas de reducción de costos mientras mantienen objetivos estrictos de integridad de sellado.

Los participantes del mercado miden cada vez más el éxito por el progreso hacia los mandatos de contenido reciclado para 2030. Aquellos que carecen de capacidad de descontaminación para resina reciclada de grado alimentario corren el riesgo de quedar excluidos de las licitaciones de marcas. En consecuencia, la asignación de capital está pasando de la capacidad bruta de extrusión hacia pasos avanzados de limpieza, desodorización y mezcla de aditivos. Los actores capaces de entregar bolsas de material único que superen las pruebas de clasificación de la Asociación de Recicladores de Plástico y que aún soporten la esterilización a 121 °C capturarán el volumen futuro a medida que los reguladores endurezcan las definiciones de reciclabilidad.

Líderes de la Industria del Empaque en Bolsas de Retorta

Amcor PLC

Constantia Flexibles

Tetra Pak International SA

Mondi PLC

Coveris Holdings SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: Mondi, líder mundial en empaque sostenible y papel, se ha asociado con Proquimia para introducir bolsas de pie de papel específicamente diseñadas para tabletas lavavajillas en España y Portugal.

- Septiembre de 2024: Mondi finalizó una instalación de películas de barrera por USD 85 millones en Turquía, añadiendo 15.000 t de capacidad anual de película metalizada orientada a los mercados de retorta.

- Agosto de 2024: Huhtamaki adquirió Elif Plastik de Turquía por EUR 120 millones (USD 135 millones), ampliando su alcance en bolsas de retorta en Oriente Medio.

- Julio de 2024: Amcor lanzó AmFiber, una bolsa de retorta de papel que reduce el uso de plástico en un 60% mientras conserva el rendimiento a 121 °C.

Alcance del Informe Global del Mercado de Empaque en Bolsas de Retorta

La Industria del Empaque en Bolsas de Retorta se refiere al mercado de bolsas flexibles y resistentes al calor diseñadas para el envasado de alimentos y bebidas listos para consumir o procesados, productos farmacéuticos, alimentos para mascotas y otros productos. Estas bolsas están diseñadas para soportar procesos de esterilización a alta temperatura, garantizando la seguridad del producto y una vida útil en anaquel prolongada.

El Informe de la Industria del Empaque en Bolsas de Retorta está Segmentado por Tipo (Bolsa de Pie, Bolsa Plana), Material (Polipropileno, Poliéster, Lámina de Aluminio, Película de Polipropileno Fundido, Cartón, Otros Materiales), Tipo de Cierre (Boquilla, Cremallera, Muesca de Rasgado, Tapa Abatible, Otros Tipos de Cierre), Estructura de Capas (3 Capas, 4 Capas, 5 Capas, Más de 5 Capas), Usuario Final (Alimentos, Bebidas, Farmacéutico, Alimentos para Mascotas, Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Bolsa de Pie |

| Bolsa Plana |

| Polipropileno |

| Poliéster |

| Lámina de Aluminio |

| Película de Polipropileno Fundido |

| Cartón |

| Otros Materiales |

| Boquilla |

| Cremallera |

| Muesca de Rasgado |

| Tapa Abatible |

| Otros Tipos de Cierre |

| 3 Capas |

| 4 Capas |

| 5 Capas |

| Más de 5 Capas |

| Alimentos |

| Bebidas |

| Farmacéutico |

| Alimentos para Mascotas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Bolsa de Pie | ||

| Bolsa Plana | |||

| Por Material | Polipropileno | ||

| Poliéster | |||

| Lámina de Aluminio | |||

| Película de Polipropileno Fundido | |||

| Cartón | |||

| Otros Materiales | |||

| Por Tipo de Cierre | Boquilla | ||

| Cremallera | |||

| Muesca de Rasgado | |||

| Tapa Abatible | |||

| Otros Tipos de Cierre | |||

| Por Estructura de Capas | 3 Capas | ||

| 4 Capas | |||

| 5 Capas | |||

| Más de 5 Capas | |||

| Por Usuario Final | Alimentos | ||

| Bebidas | |||

| Farmacéutico | |||

| Alimentos para Mascotas | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de empaque en bolsas de retorta para 2031?

Se prevé que el mercado alcance USD 6,97 mil millones en 2031.

¿Qué región se espera que registre el crecimiento más rápido en bolsas de retorta hasta 2031?

Se proyecta que Oriente Medio y África crecerán a una CAGR del 6,92%, la más alta de todas las regiones.

¿Por qué las marcas están avanzando hacia estructuras de bolsas de retorta libres de aluminio?

Los diseños libres de aluminio reducen los costos de materiales, permiten el uso en microondas y evitan las altas tarifas de responsabilidad extendida del productor impuestas sobre los laminados no reciclables.

¿Cómo mejora el nylon-MXD6 el rendimiento de las bolsas de retorta?

Cuando se lamina con polipropileno, el nylon-MXD6 ofrece tasas de transmisión de oxígeno muy bajas que prolongan la vida útil en anaquel a temperatura ambiente hasta 24 meses para los alimentos sensibles a la oxidación.

¿Qué factor limita a los procesadores pequeños para instalar equipos de bolsas de retorta?

Las líneas automatizadas de llenado y sellado cuestan entre USD 180.000 y USD 280.000, lo que supone una barrera de capital sustancial en comparación con las líneas de contenedores rígidos.

¿Qué tipo de cierre está ganando mayor impulso en las aplicaciones premium?

Los cierres de cremallera se están expandiendo con mayor rapidez porque la resellabilidad indica frescura y apoya el control de porciones.

Última actualización de la página el: