Tamaño y Participación del Mercado de Envases de Base Vegetal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

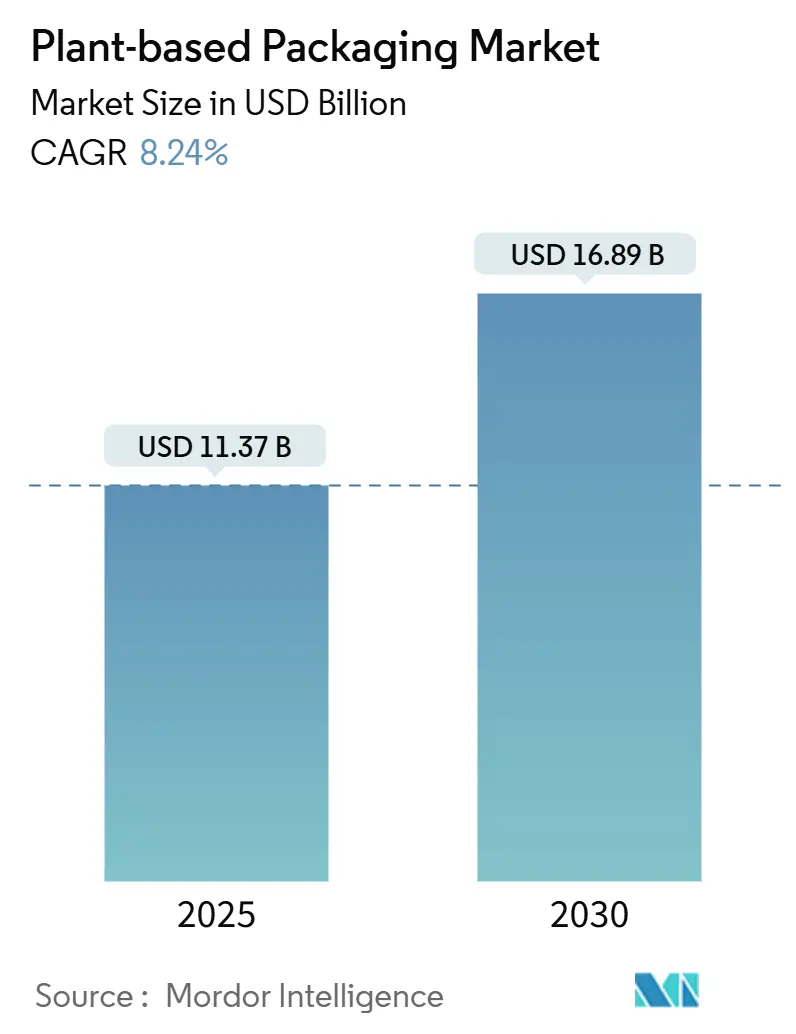

| Tamaño del Mercado (2025) | 11.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.24% CAGR |

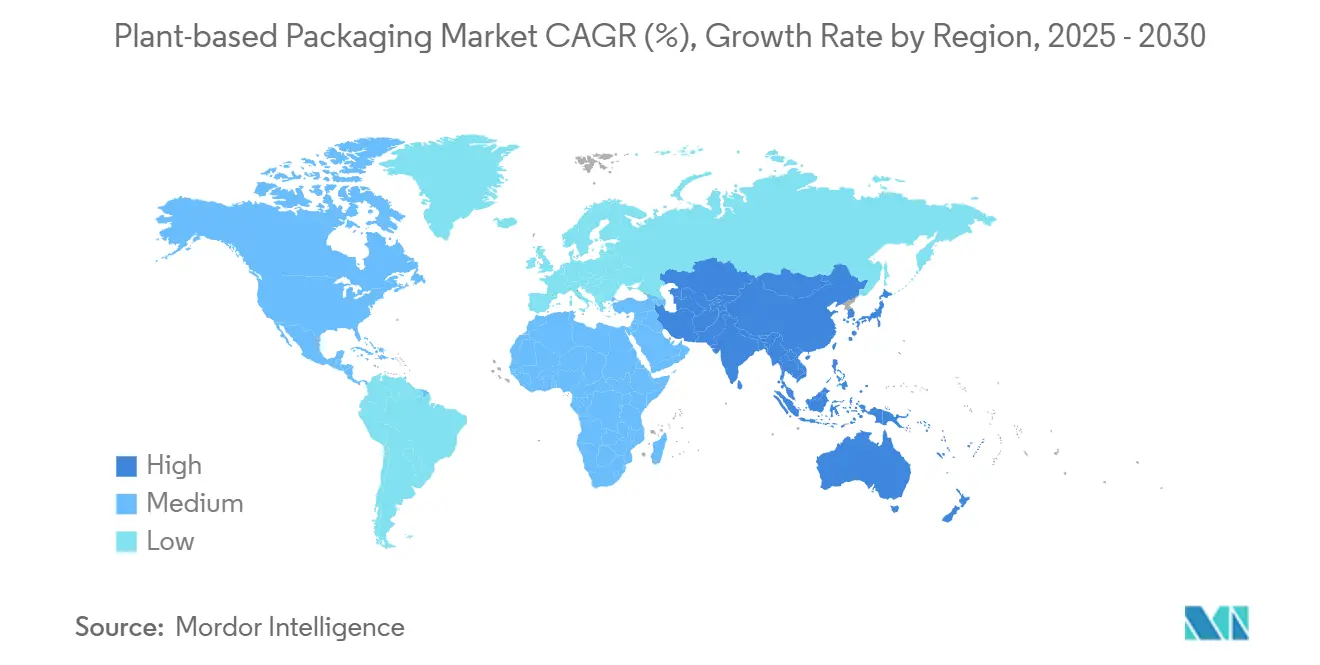

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Base Vegetal por Mordor Intelligence

El tamaño del Mercado de Envases de Base Vegetal se valora en USD 11,37 mil millones en 2025 y se proyecta que alcance los USD 16,89 mil millones en 2030, avanzando a una CAGR del 8,24%. La creciente presión legislativa, los compromisos de descarbonización de las marcas y la convergencia de costos entre las resinas de base biológica y el PET están orientando a los equipos de compras hacia materiales bajos en carbono. Europa continúa aplicando algunas de las normas de responsabilidad extendida del productor más estrictas del mundo, mientras que la región de Asia-Pacífico acelera las adiciones de capacidad para atender las prohibiciones regionales sobre plásticos vírgenes. Las caídas de costos en la producción de PHA y PLA, los precios del carbono sobre los polímeros fósiles y el auge de los programas de cumplimiento de comercio electrónico que recompensan los envases aptos para compostaje se han combinado para dar impulso al mercado de envases de base vegetal tanto en segmentos premium como masivos. El crecimiento paralelo en la capacidad de compostaje industrial fortalece aún más la cadena de valor, reduciendo el obstáculo de infraestructura que antes limitaba la adopción comercial.

Conclusiones Clave del Informe

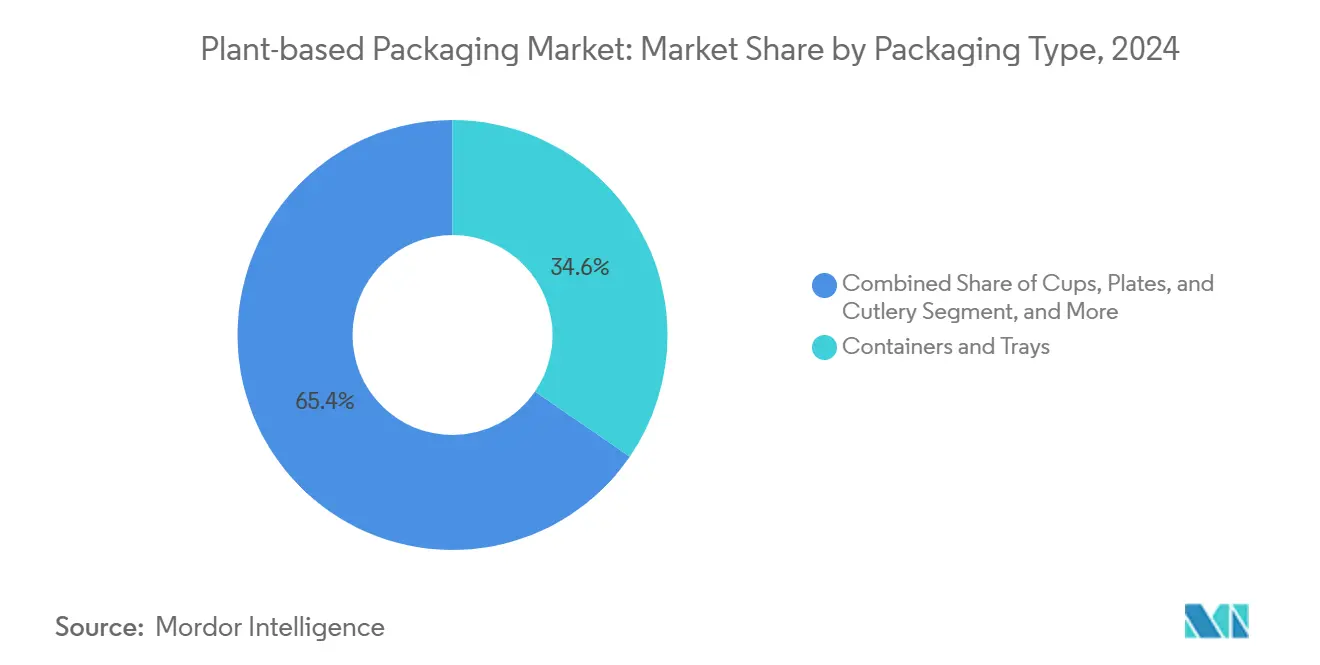

- Por tipo de envase, el segmento de contenedores y bandejas capturó el 34,58% de la participación del Mercado de Envases de Base Vegetal en 2024.

- Por material, se proyecta que el tamaño del Mercado de Envases de Base Vegetal para Polihidroxialcanoatos (PHA) crezca a una CAGR del 9,98% entre 2025 y 2030.

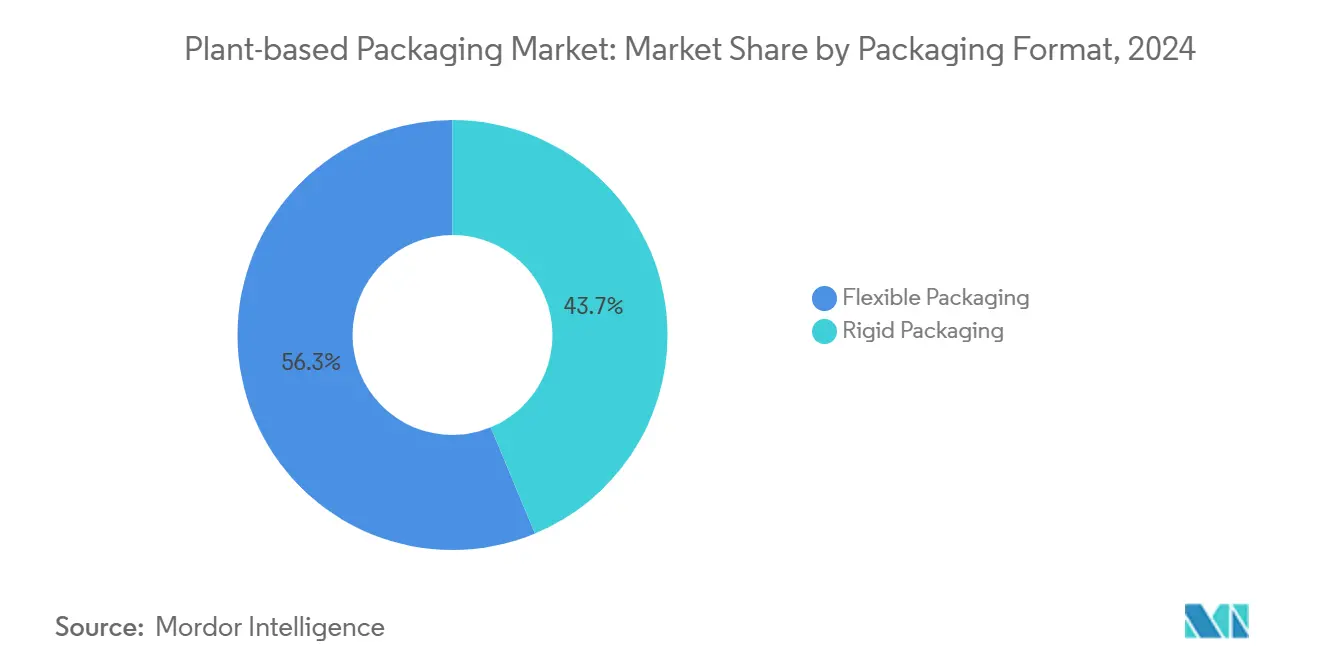

- Por formato, el segmento de soluciones rígidas capturó el 43,74% de la participación en ingresos del Mercado de Envases de Base Vegetal en 2024.

- Por industria de usuario final, se proyecta que el tamaño del Mercado de Envases de Base Vegetal para productos farmacéuticos crezca a una CAGR del 9,63% entre 2025 y 2030.

- Por geografía, el segmento de Europa capturó el 33,17% de la participación del Mercado de Envases de Base Vegetal en 2024.

Tendencias e Información del Mercado Global de Envases de Base Vegetal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de descarbonización de marcas de Alimentos y Bebidas | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Implementación de la responsabilidad extendida del productor (REP) | +2.1% | Europa y América del Norte como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Convergencia de costos de resinas de base biológica con el PET | +1.5% | Global, con centros de fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Poder adquisitivo ético de los Millennials y la Generación Z | +1.2% | América del Norte y Europa como mercados primarios, emergente en centros urbanos de APAC | Mediano plazo (2-4 años) |

| Demanda de cumplimiento de comercio electrónico con envases aptos para compostaje | +0.9% | Global, concentrado en los principales mercados de comercio electrónico | Corto plazo (≤ 2 años) |

| Acuerdos de compra anticipada para fibras novedosas | +0.7% | América del Norte y Europa, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de descarbonización de marcas de Alimentos y Bebidas

Los líderes mundiales de bienes de consumo han impuesto plazos estrictos para reducir las emisiones de envases. Empresas como Unilever tienen como objetivo reducir el uso de plástico virgen a la mitad en los próximos dos años, creando un cambio predecible hacia formatos de base biológica.[1]Unilever plc, "Actualización de Compromisos de Envases Sostenibles 2025," unilever.com El envase puede representar hasta una quinta parte de la huella de carbono total de una marca, por lo que cambiar a sustratos de base vegetal representa un paso medible hacia el logro de objetivos basados en la ciencia. Los contratos de alto volumen firmados por embotelladores multinacionales dan a los fabricantes de resinas la confianza para invertir en fermentadores más grandes y equipos de procesamiento posterior. A medida que la producción escala, las brechas de precio con los petro-polímeros se reducen y el mercado de envases de base vegetal gana mayor impulso. Las decisiones de gasto de capital ahora tienen en cuenta el costo sombra del carbono, lo que hace que los materiales renovables sean económicamente racionales incluso en las referencias de consumo masivo.

Implementación de la responsabilidad extendida del productor

Los legisladores europeos y norteamericanos han transferido los costos de recolección y reciclaje de los contribuyentes a los propietarios de marcas. El Reglamento de la UE sobre Envases y Residuos de Envases obliga a los productores a financiar toda la cadena de fin de vida útil, mientras que la SB 54 de California aplica una tarifa de USD 0,02 por gramo a los plásticos no reciclables. Estas normas revelan el verdadero costo del ciclo de vida de los polímeros convencionales y orientan las compras hacia alternativas con menores costos de eliminación. Los fondos dedicados a la responsabilidad extendida del productor también financian líneas municipales de compostaje, resolviendo un cuello de botella crítico para los formatos biodegradables. A medida que los marcos de responsabilidad extendida del productor se expanden hacia Asia-Pacífico, los proveedores con productos compostables certificados ocupan una posición competitiva más sólida.

Convergencia de costos de resinas de base biológica con el PET

Los productores de PLA y PHA han reducido sus curvas de costos mediante la optimización de materias primas y la tecnología de fermentación continua. El costo promedio de fabricación de PLA cayó de USD 3,50 por kg en 2020 a USD 2,80 por kg en 2024, mientras que los costos de PHA cayeron un 35% en el mismo período. Los esquemas de fijación de precios del carbono que añaden hasta USD 0,30 por kilogramo de polímeros vírgenes aceleran la paridad. Los fabricantes de maquinaria han introducido extrusoras optimizadas para la reología de biopolímeros, que pueden aumentar el rendimiento hasta en un 15%. A medida que mejoran los márgenes operativos, los transformadores asignan más tiempo de línea a las resinas renovables, lo que ancla aún más el mercado de envases de base vegetal.

Poder adquisitivo ético de los Millennials y la Generación Z

Los consumidores jóvenes muestran disposición a pagar primas de dos dígitos por productos ambientalmente responsables. Las encuestas revelan que tres cuartas partes de los compradores menores de 40 años consideran activamente la sostenibilidad del envase al tomar decisiones de compra. Esta tendencia demográfica se extiende a las compras empresariales a medida que los gerentes más jóvenes adoptan políticas de abastecimiento con impacto climático positivo. Los mercados en línea ahora etiquetan las soluciones de envases de base vegetal, impulsando a los algoritmos a clasificarlas más alto en los resultados de búsqueda. Las marcas que cumplen ganan espacio en estantes y visibilidad digital, reforzando el crecimiento del volumen en todas las categorías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Certificaciones de contacto con alimentos limitadas para algunos biopolímeros | -0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para residuos agrícolas | -0.6% | Global, con mayor impacto en regiones agrícolas | Corto plazo (≤ 2 años) |

| Infraestructura de compostaje industrial subdesarrollada | -1.1% | Global, más grave en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Presión competitiva de precios por parte de los plásticos reciclados | -0.9% | Global, intensificándose en segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Certificaciones de contacto con alimentos limitadas para algunos biopolímeros

La FDA y la EFSA requieren pruebas de migración exhaustivas antes de que los nuevos materiales se utilicen en contacto directo con alimentos. Las aprobaciones de PHA siguen siendo limitadas a rangos estrechos de peso molecular, dejando los artículos grasos o de llenado en caliente fuera del alcance actual. El proceso de aprobación puede tomar más de dos años y costar más de USD 1 millón, lo que puede retrasar la comercialización. Las empresas emergentes a menudo necesitan centrarse primero en el envase secundario, lo que puede ralentizar los períodos de recuperación de la inversión y disuadir a los inversores. Las marcas con carteras de multienvases pueden posponer sus transiciones a envases de base vegetal hasta que se reduzcan los obstáculos de certificación.

Presión competitiva de precios por parte de los plásticos reciclados

Los rápidos avances en el reciclaje químico han reducido los precios del PET posconsumo a casi USD 1/kg en 2024, ampliando la brecha con el PLA. Las principales empresas de bebidas se comprometen a utilizar un 50% de contenido reciclado, asegurando grandes contratos de suministro que mantienen sólida la demanda de PET reciclado. Los legisladores a veces otorgan reducciones de tarifas o créditos fiscales a los envases con contenido reciclado, creando un tratamiento preferencial del que los compostables rara vez disfrutan. En categorías sensibles al costo, como el agua embotellada, la diferencia de precio puede superar las ganancias del marketing de sostenibilidad, restringiendo así la porción direccionable del mercado de envases de base vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: El Sector de Servicios de Alimentación Impulsa las Alternativas Rígidas

Los contenedores y bandejas representaron una participación del 34,58% del mercado de envases de base vegetal en 2024, ya que los restaurantes de servicio rápido reemplazaron el poliestireno por envases rígidos de base biológica. Varias ciudades de los Estados Unidos han prohibido los recipientes de espuma con bisagra, lo que llevó a las cadenas nacionales a revisar sus contratos con proveedores. El segmento se beneficia de las eficiencias de configuración porque la mayoría de las líneas de llenado requieren una mínima readaptación al cambiar de variantes de PET a PLA. Las tapas transparentes a prueba de manipulaciones fabricadas con resinas de origen vegetal también apoyan el crecimiento de la entrega de comidas frescas, añadiendo tonelaje incremental. El apoyo regulatorio sigue siendo sólido, con 250 jurisdicciones locales que incentivan el uso de contenedores de comida para llevar compostables mediante reembolsos en las tarifas de los servicios de gestión de residuos.

El crecimiento en vasos, platos y cubiertos supera a todas las demás categorías con una CAGR del 9,76%. Los festivales de música, los estadios deportivos y los campus universitarios han adoptado programas de compostaje de circuito cerrado que favorecen los artículos de fibra de un solo uso. La innovación de productos ahora incluye revestimientos para vasos calientes fabricados con dispersiones a base de agua que eliminan las barreras tradicionales de polietileno. Las películas y bolsas mantienen su relevancia donde el control de oxígeno y humedad es de importancia crítica, especialmente en aperitivos y productos frestos listos para consumir. Los mandatos de bolsas de venta al por menor en regiones como Nueva York han revivido el interés en las bolsas de transporte compostables que cumplen con los estándares ASTM D6400. Los artículos de nicho, incluidas las tapas de botellas de base vegetal y los sistemas de cierre diseñados, completan la cartera, ofreciendo a las marcas una gama completa de opciones renovables.

Por Tipo de Material: El Dominio del Papel Enfrenta el Desafío de los Biopolímeros

El papel y el cartón aseguraron el 44,68% del tamaño del mercado de envases de base vegetal en 2024 al aprovechar las cadenas de suministro forestales maduras y una red en expansión de instalaciones de compostaje en la acera. El material cumple con los estándares de migración sin requerir un nuevo registro complejo y se integra perfectamente con los equipos de impresión y formación existentes. Los molinos de pulpa han comenzado a aplicar nuevos recubrimientos de barrera que resisten entornos de alta grasa y humedad, incursionando así en territorio antes reservado para los plásticos multicapa. La financiación de inversores para la capacidad de fabricación de pulpa sigue siendo estable, respaldada por pronósticos de materias primas consistentes en Escandinavia y América del Norte.

El PHA lidera la innovación de materiales con una CAGR del 9,98%, la más rápida entre sus pares. Su naturaleza biodegradable en el entorno marino se alinea con los objetivos de política costera, especialmente en el Sudeste Asiático, donde la contaminación plástica daña las pesquerías. Fabricantes como Danimer han mezclado PHA con fibras naturales para mejorar la rigidez, permitiendo aplicaciones de termoformado ligero. Las mezclas de almidón se utilizan en puntos de venta sensibles al costo, incluidas las películas de acolchado agrícola y los artículos para eventos de un día, donde la vida útil funcional es inherentemente corta. El PLA avanza en grados de alta temperatura y desbloquea aplicaciones como comidas preparadas para microondas y revestimientos para bebidas de llenado en caliente. Los compuestos de celulosa y las películas a base de algas marinas ocupan nichos premium, diferenciando los envases de cosméticos y electrónica de alta gama a través de señales táctiles y visuales.

Por Formato de Envase: El Formato Flexible Gana Terreno

El envase rígido alcanzó una participación en ingresos del 43,74% en 2024 debido a su rigidez estructural y compatibilidad con las líneas de llenado heredadas. Las bandejas transparentes con bisagra exhiben los productos frescos al tiempo que ofrecen protección contra caídas, satisfaciendo tanto las necesidades estéticas como las logísticas. Los frascos rígidos fabricados con resina de base vegetal ayudan a las marcas de mantequilla de nueces a alcanzar los objetivos de contenido reciclado que el vidrio no puede cumplir, dadas las consideraciones de peso. Los sistemas de reciclaje también reconocen las formas rígidas con mayor facilidad, minimizando las preocupaciones de contaminación en las corrientes de recolección mixta.

Los formatos flexibles logran una CAGR más rápida del 9,37%, impulsada por el comercio electrónico. Los sobres de envío ligeros reducen las emisiones de transporte y recortan las tarifas de peso dimensional. Las biopelículas multicapa ahora incorporan barreras de humedad y oxígeno que rivalizan con las de los laminados de petróleo, extendiendo la vida útil de los productos básicos de despensa. Los recargas en bolsa permiten ventas a granel, reduciendo el uso de plásticos de dosis unitaria en el cuidado personal. Algunos proveedores introducen reemplazos de EVOH de base biológica de incorporación directa, resolviendo los problemas históricos de resistencia al sellado. Los formatos híbridos combinan carcasas rígidas con tapas flexibles, optimizando el costo y las vías de eliminación. Las decisiones de formato a menudo se remontan a las opciones de fin de vida útil disponibles: los artículos rígidos se envían a recicladores mecánicos, mientras que los flexibles se dirigen a compostadores o digestores anaeróbicos.

Por Industria de Usuario Final: El Sector Sanitario Acelera la Adopción

El sector de alimentos y bebidas representó el 46,67% de la demanda en 2024. Las cadenas de comida rápida informal dependen de los compostables certificados para cumplir con los objetivos municipales de residuo cero, y los supermercados utilizan bandejas de base vegetal para reducir las emisiones de alcance 3 en los productos frescos. Los diseños listos para estante incluyen códigos QR que enlazan a instrucciones de eliminación, mejorando el cumplimiento del consumidor. Las mejoras en la resistencia térmica permiten que las bandejas de comidas preparadas refrigeradas soporten los ciclos de recalentamiento convencionales, ampliando la cobertura de la categoría.

Los productos farmacéuticos emergen como el segmento de más rápido crecimiento con una CAGR del 9,63%. Los reguladores ahora fomentan los blísteres con películas de base biológica e insertos de fibra que reemplazan el PVC. Los compuestos de papel y PHA resistentes a la apertura por niños reciben la autorización 510(k) de la FDA, reduciendo la carga en los vertederos sin sacrificar la integridad de la barrera. Los compradores de electrónica de consumo esperan ecoetiquetas, lo que motiva a los fabricantes de dispositivos a abandonar las bandejas de plástico dentro de las cajas de regalo. Los cosméticos de alta gama incorporan carcasas de fibra moldeada revestidas con cera de base vegetal para la resistencia al agua, atrayendo a los compradores de lujo interesados en experiencias premium sin plástico. Los componentes automotrices e industriales exploran la reducción de la huella de palés mediante envolturas de biopelícula plegables que reducen los costos de logística inversa.

Análisis Geográfico

Europa retuvo el 33,17% de los ingresos globales en 2024, respaldado por el Reglamento de Envases y Residuos de Envases de carácter jurídicamente vinculante. Francia aceleró su salida de los plásticos de un solo uso al exigir vajilla reutilizable para el consumo en el local tan pronto como en 2025, obligando a las cadenas de servicio rápido a adoptar líneas compostables. Las tarifas del Punto Verde de Alemania penalizan los plásticos difíciles de reciclar, haciendo que los biopolímeros sean financieramente atractivos en los alimentos de conveniencia refrigerados. Una densa red de 5.000 plantas municipales de compostaje apoya la recolección posconsumo, minimizando las fugas hacia las corrientes de residuos mixtos. Sin embargo, la fuerte competencia del PET reciclado de bajo costo y la limitada biomasa doméstica como materia prima crean tensiones de suministro que podrían moderar la velocidad de crecimiento.

Asia-Pacífico registra la CAGR más alta del 9,45% hasta 2030. El último Plan Quinquenal de China incluye la ampliación de los materiales biodegradables como objetivo estratégico, lo que permite a los productores locales acceder a financiación preferencial.[2]Ministerio de Ecología y Medio Ambiente de China, "Plan Quinquenal para Materiales Biodegradables," mee.gov.cn Las Normas de Gestión de Residuos Plásticos de India imponen certificados de responsabilidad del productor, recompensando a las empresas que utilizan compostables certificados en sobres y bolsas de mensajería. Japón pilota la despolimerización enzimática del PLA, reforzando la reutilización de monómeros para una cadena de suministro de circuito cerrado. La proximidad a las materias primas de caña de azúcar y yuca reduce los costos variables, convirtiendo a la región en una base de exportación lógica para los transformadores multinacionales que atienden el mercado de envases de base vegetal. La variabilidad en las normas nacionales sigue siendo un obstáculo, aunque las asociaciones comerciales impulsan la armonización para facilitar los flujos intra-asiáticos.

América del Norte muestra una demanda estable pero diversificada. La SB 54 de California impulsa el impulso a nivel estatal, replicado por Washington y Oregón. La FDA de los Estados Unidos mantiene una rigurosa vía de notificación de contacto con alimentos, lo que lleva a los transformadores hacia formulaciones establecidas de PLA y papel para acelerar la entrada al mercado. La prohibición federal de Canadá sobre artículos específicos de un solo uso extiende la adopción a las cadenas de servicio rápido en todo el país. México aprovecha los corredores de libre comercio y los abundantes residuos agrícolas, como el bagazo de agave, para añadir capacidad de biopolímeros tanto para ventas nacionales como de exportación. La infraestructura de compostaje del continente está por detrás de Europa, pero los compromisos de capital de los gestores privados de residuos señalan un punto de inflexión.

Panorama Competitivo

El mercado equilibra escala y especialización. Amcor y Huhtamaki poseen presencias de ventas globales y presupuestos sustanciales de investigación y desarrollo, invirtiendo más de USD 400 millones anuales en proyectos de economía circular. Las adquisiciones recientes, como la toma de control de BioPak por parte de Huhtamaki, cubrieron brechas regionales en la cartera y otorgaron acceso inmediato a clientes de servicios de alimentación en Asia.

La alianza de Amcor con Stora Enso en envases de barrera a base de fibra ataca el bastión de los laminados flexibles de petro-plásticos, apuntando a tasas de ejecución de varios miles de millones de dólares en los próximos cinco años.[3]Amcor plc, "Informe de Sostenibilidad 2025: Avanzando en Soluciones de Economía Circular," amcor.com En el frente de los especialistas, TIPA y Evoware compiten en velocidad de innovación en lugar de capacidad bruta. La última ronda Serie C de TIPA asigna capital para escalar sus líneas de películas compostables en el hogar más allá de Europa. Evoware aprovecha a los agricultores de algas marinas de Indonesia, cubriendo el riesgo ante las fluctuaciones de precios en las materias primas de maíz y azúcar comúnmente utilizadas en el PLA convencional.

Las solicitudes de patentes se concentran en torno a diseños de tornillos de extrusión y acelerantes de degradación enzimática, formando fosos de propiedad intelectual que complican las estrategias de seguimiento rápido. Los acuerdos de fabricación por contrato entre procesadores agrícolas y empresas de resinas acortan las cadenas de suministro y reducen los costos de entrega. La narrativa competitiva gira cada vez más en torno a la credibilidad del fin de vida útil, ya que la degradabilidad marina y las aplicaciones de trazabilidad circular se convierten en puntos de inflexión en la puntuación de las solicitudes de propuesta.

Líderes de la Industria de Envases de Base Vegetal

Amcor plc

Huhtamäki Oyj

Sealed Air Corporation

Mondi plc

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Danimer Scientific anunció una expansión de USD 120 millones en Kentucky para triplicar la capacidad de PHA para 2027, con el objetivo de lograr una reducción de costos del 25% una vez que la línea esté completamente automatizada.

- Septiembre de 2025: Amcor se asoció con Stora Enso para comercializar envases de barrera sin plástico proyectados para generar USD 2 mil millones en ingresos anuales en América del Norte y Europa.

- Agosto de 2025: Huhtamaki completó la adquisición de BioPak Australia por USD 85 millones, añadiendo gamas de servicios de alimentación compostables a su presencia en Asia-Pacífico.

- Julio de 2025: TIPA cerró una Serie C de USD 70 millones para escalar la producción de películas compostables y acelerar las aprobaciones de contacto con alimentos en la UE.

Alcance del Informe Global del Mercado de Envases de Base Vegetal

| Contenedores y Bandejas |

| Películas y Bolsas |

| Vasos, Platos y Cubiertos |

| Bolsas y Sacos |

| Otros Tipos de Envase |

| Papel y Cartón |

| Biopolímeros a Base de Almidón |

| Ácido Poliláctico (PLA) |

| Compuestos de Celulosa y Fibra Vegetal |

| Polihidroxialcanoatos (PHA) |

| Otros Tipos de Material |

| Envase Rígido |

| Envase Flexible |

| Alimentos y Bebidas |

| Electrónica de Consumo |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Comercio Electrónico y Venta al Por Menor |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Envase | Contenedores y Bandejas | ||

| Películas y Bolsas | |||

| Vasos, Platos y Cubiertos | |||

| Bolsas y Sacos | |||

| Otros Tipos de Envase | |||

| Por Tipo de Material | Papel y Cartón | ||

| Biopolímeros a Base de Almidón | |||

| Ácido Poliláctico (PLA) | |||

| Compuestos de Celulosa y Fibra Vegetal | |||

| Polihidroxialcanoatos (PHA) | |||

| Otros Tipos de Material | |||

| Formato de Envase | Envase Rígido | ||

| Envase Flexible | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Electrónica de Consumo | |||

| Cuidado Personal y Cosméticos | |||

| Productos Farmacéuticos | |||

| Comercio Electrónico y Venta al Por Menor | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases de base vegetal en 2030?

Se prevé que el mercado alcance los USD 16,89 mil millones en 2030.

¿Qué región se expandirá más rápido en envases de base vegetal entre 2025 y 2030?

Se espera que Asia-Pacífico registre una CAGR del 9,45%, la más alta entre todas las regiones.

¿Qué tipo de envase tiene la mayor participación en el mercado de formatos de base vegetal en la actualidad?

Los contenedores y bandejas lideran con una participación del 34,58% en 2024.

¿Por qué los productos farmacéuticos están adoptando rápidamente los envases de base vegetal?

La orientación regulatoria fomenta sistemas de administración de medicamentos de menor impacto, lo que ayuda a la categoría a crecer a una CAGR del 9,63%.

¿Cómo influye la convergencia de costos con el PET en la adopción?

La caída en los costos de producción de PLA y PHA, combinada con los precios del carbono sobre los plásticos fósiles, reduce la brecha de precios y fortalece la viabilidad económica.

¿Cuál es la principal restricción que frena una adopción más amplia?

Las certificaciones de contacto con alimentos limitadas para los biopolímeros emergentes prolongan los plazos de aprobación y aumentan los costos de cumplimiento.

Última actualización de la página el: