Tamaño y participación del mercado de envases de vidrio para alimentos infantiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

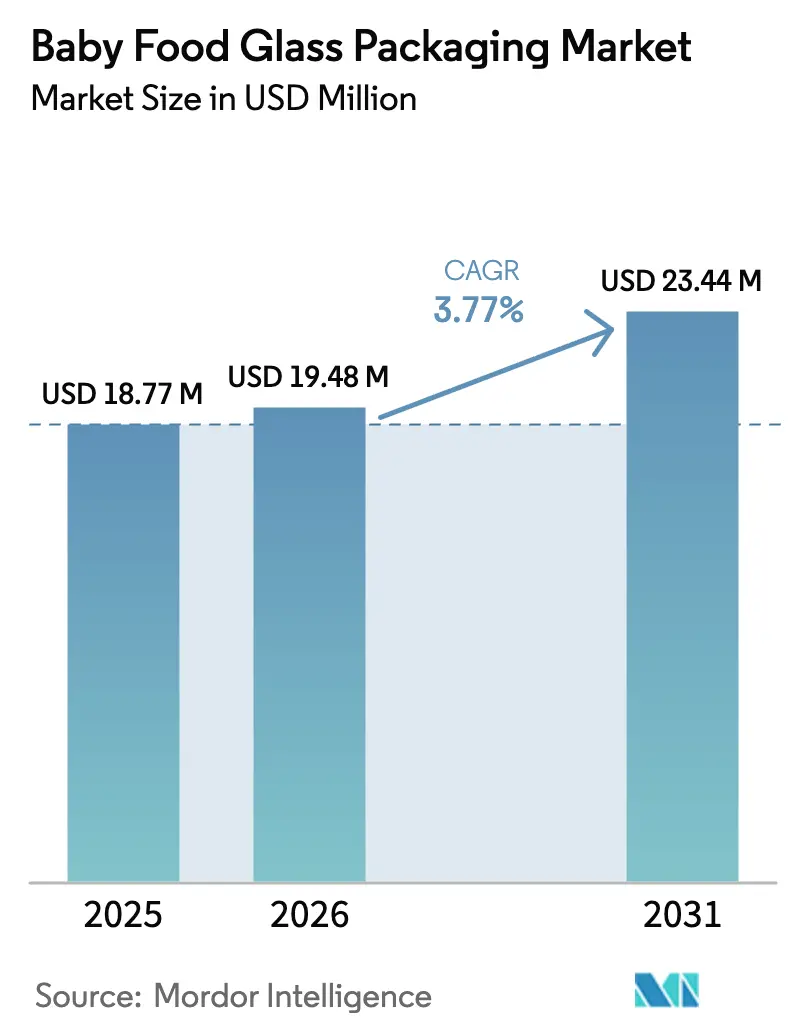

| Tamaño del Mercado (2026) | 19.48 Millones de dólares |

| Tamaño del Mercado (2031) | 23.44 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de vidrio para alimentos infantiles por Mordor Intelligence

El tamaño del mercado de envases de vidrio para alimentos infantiles fue valorado en USD 18,77 mil millones en 2025 y se estima que crecerá desde USD 19,48 mil millones en 2026 hasta alcanzar USD 23,44 mil millones en 2031, a una CAGR del 3,77% durante el período de previsión (2026-2031). La sólida demanda está impulsada por la creciente preferencia de los padres por envases premium libres de productos químicos, los límites más estrictos de los reguladores sobre los plásticos en la nutrición infantil y la búsqueda de los propietarios de marcas de un fuerte atractivo visual en los lineales. La prohibición total de Europa del bisfenol A (BPA) en los materiales en contacto con alimentos a partir de enero de 2025 refuerza el vidrio como el material de elección para formulaciones sensibles. Al mismo tiempo, las inversiones continuas en hornos eléctricos y calcín de contenido reciclado han reducido la huella de carbono de la producción de vidrio, alineándose con los mandatos de economía circular. Sin embargo, el aumento de los precios de la energía, los mayores costos logísticos y las reducciones de capacidad en América del Norte moderan el crecimiento a corto plazo. Asia-Pacífico ofrece el mayor potencial de crecimiento a medida que las familias urbanas en China e India pasan de las comidas caseras a los alimentos infantiles de marca, percibiendo a menudo el vidrio como un indicador de calidad.

Conclusiones clave del informe

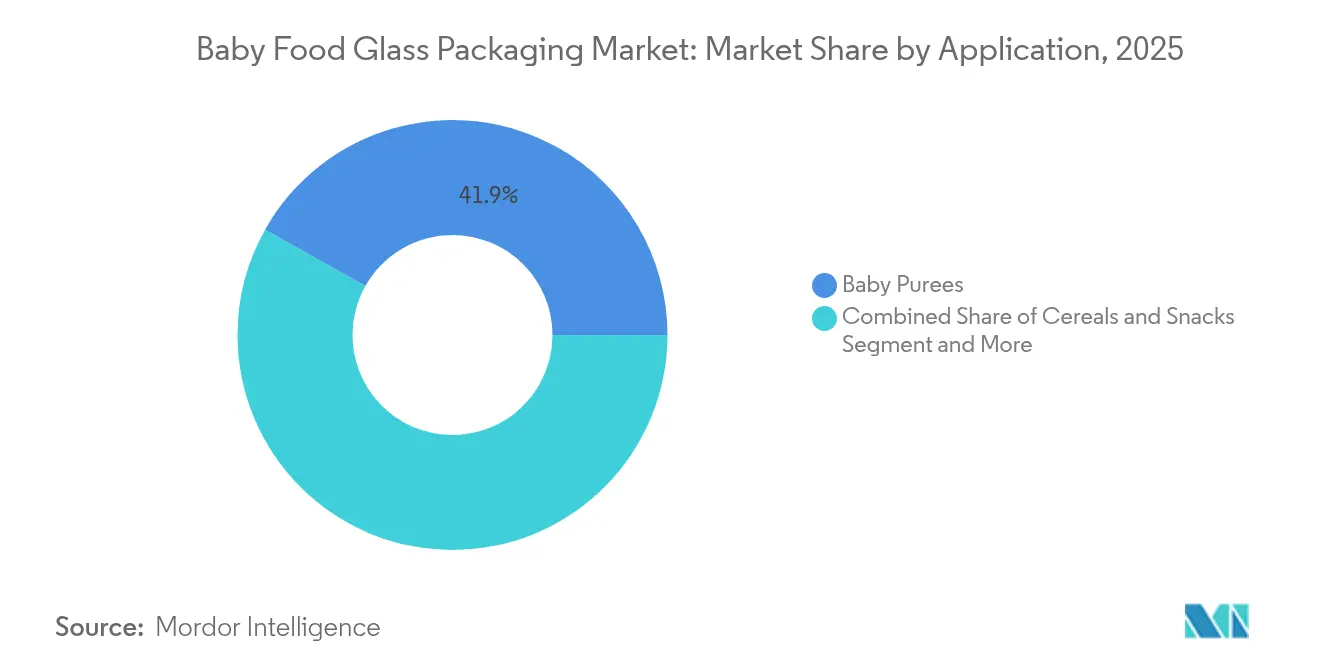

- Por aplicación, los purés de bebé lideraron con el 41,85% de la participación del mercado de envases de vidrio para alimentos infantiles en 2025; se prevé que las bebidas y jugos se expandan a una CAGR del 5,04% hasta 2031.

- Por tipo de envase, los frascos de vidrio representaron el 58,15% del tamaño del mercado de envases de vidrio para alimentos infantiles en 2025, mientras que se proyecta que los vasos de vidrio/porciones individuales crezcan a una CAGR del 4,65% hasta 2031.

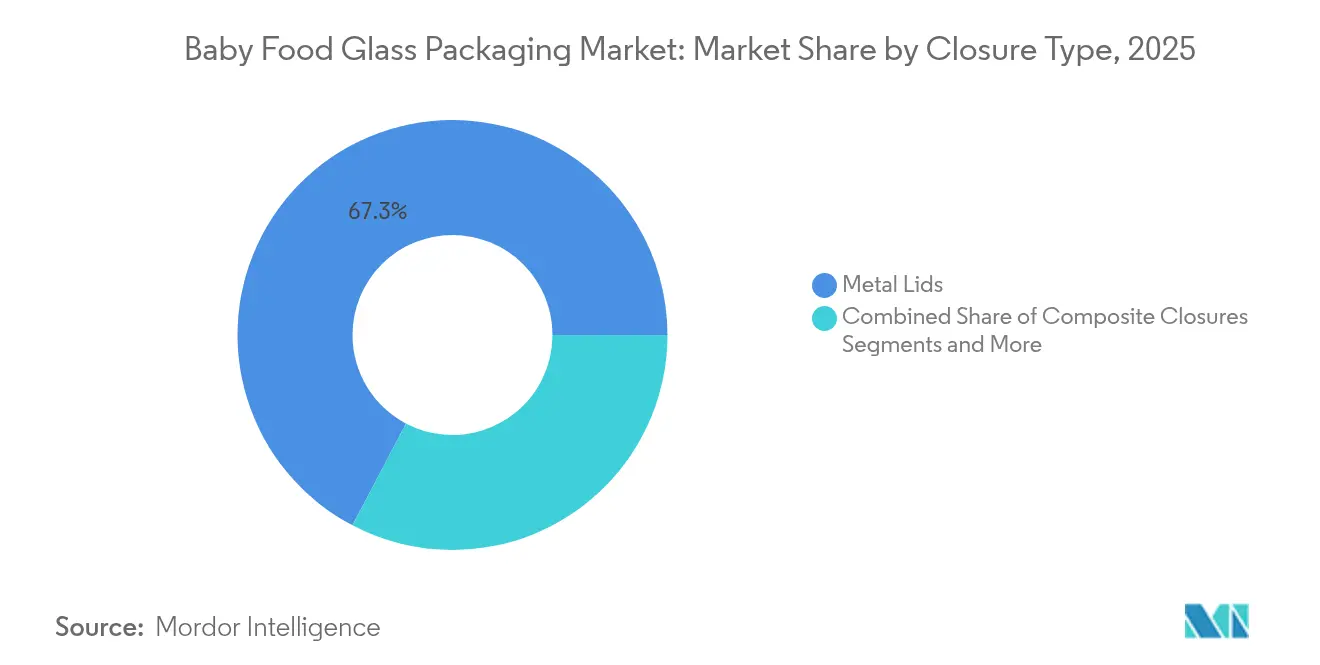

- Por tipo de cierre, las tapas metálicas mantuvieron una participación de ingresos del 67,30% en 2025; los cierres compuestos registran la CAGR más rápida del 5,82% durante el período de previsión.

- Por canal de distribución, la venta minorista offline representó el 83,40% del mercado de envases de vidrio para alimentos infantiles en 2025, mientras que las ventas por comercio electrónico y venta directa al consumidor crecen a una CAGR del 5,39% hasta 2031.

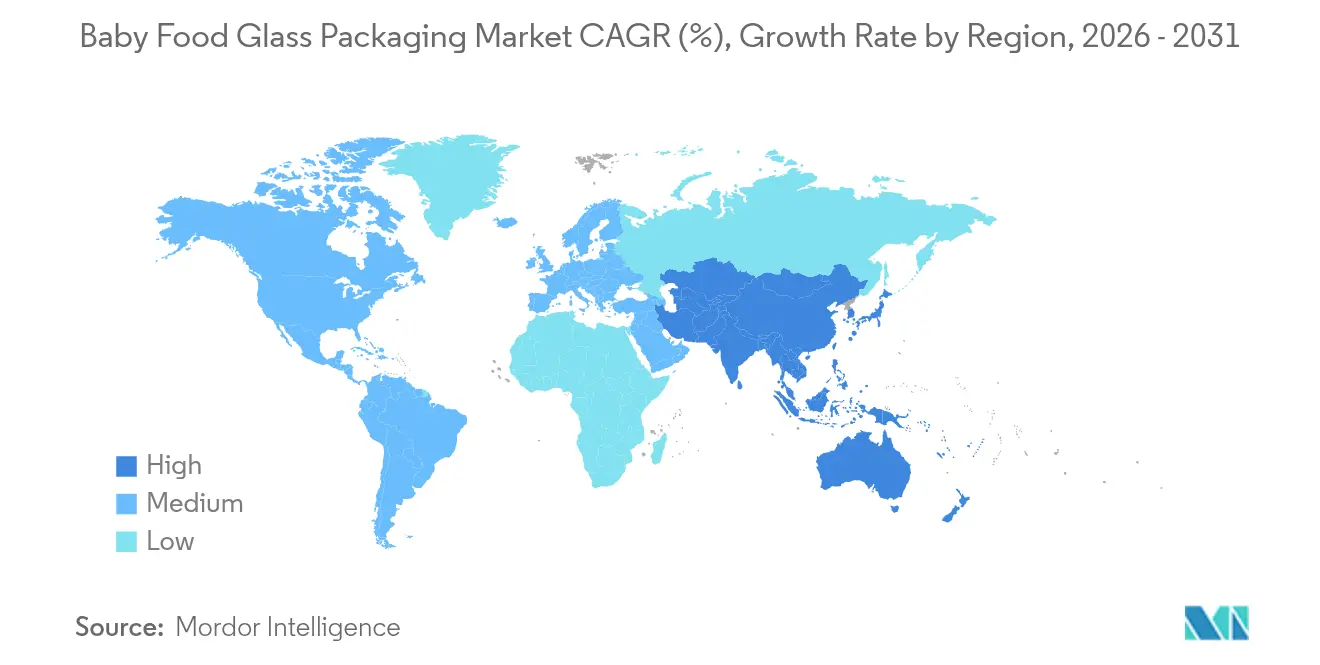

- Por geografía, Asia-Pacífico capturó el 32,05% de la participación de mercado en 2025 y registra la CAGR más alta del 4,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de envases de vidrio para alimentos infantiles

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Creciente demanda de alimentos infantiles orgánicos y naturales | +1.2% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia de los padres por el vidrio sobre los plásticos por percepción de seguridad para la salud | +0.8% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Premiumización y diferenciación de marca a través de envases de vidrio | +0.6% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de reciclaje y economía circular | +0.4% | Europa, América del Norte, Asia-Pacífico seleccionada | Largo plazo (≥ 4 años) |

| Programas piloto de recarga en tienda y depósito de envases | +0.3% | Europa, programas piloto en América del Norte | Largo plazo (≥ 4 años) |

| Nuevas empresas de alimentos infantiles de venta directa al consumidor que necesitan vidrio templado estable a la temperatura | +0.2% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos infantiles orgánicos y naturales

Las líneas de alimentos infantiles orgánicos se expanden rápidamente porque los padres confían en los productos libres de aditivos sintéticos. Las marcas posicionan el vidrio como la barrera más segura para preservar nutrientes y aromas. Gerber ya ha trasladado su gama Organic hacia frascos de vidrio neutros en carbono para reforzar los indicadores premium. La FDA de EE. UU. enfatiza una rigurosa revisión de seguridad de los envases destinados a la fórmula infantil, una postura que favorece naturalmente las superficies inertes de vidrio.[1]FDA de EE. UU., "Sustancias en contacto con alimentos para fórmula infantil", fda.gov Los disruptores respaldados por capital de riesgo siguen el mismo camino; Once Upon a Farm destinó USD 52 millones para escalar mezclas prensadas en frío envasadas en formatos centrados en la integridad. El impulso se está extendiendo ahora a los padres metropolitanos de China, quienes están dispuestos a pagar más por la certificación orgánica. Estas fuerzas combinadas impulsan el mercado de envases de vidrio para alimentos infantiles a medida que los SKU orgánicos se multiplican en los lineales.

Preferencia de los padres por el vidrio sobre los plásticos por percepción de seguridad para la salud

Las encuestas a consumidores muestran que hasta el 70% de los nuevos padres confían más en los frascos de vidrio que en cualquier alternativa para la nutrición infantil.[2]Instituto de Envases de Vidrio, "Investigación de consumidores sobre seguridad del vidrio", gpi.orgLa confianza aumentó tras la confirmación por parte de la UE de una prohibición completa del BPA a principios de 2025. Las marcas y los minoristas refuerzan esta narrativa; Mason Bottle comercializa activamente "soluciones de alimentación de vidrio no tóxico" para familias millennials. El sentimiento impulsado por la salud permite a los fabricantes mantener una prima de precio limitando al mismo tiempo las promociones. Dado que dicha confianza proviene de las propiedades intrínsecas del material más que de la marca por sí sola, el diferencial es difícil de erosionar para las bolsas flexibles, lo que refuerza un viento de cola de demanda a largo plazo.

Premiumización y diferenciación de marca a través de envases de vidrio

El vidrio añade valor percibido a través de señales de claridad, peso y sonido. Los batidos prebióticos de Beech-Nut en frascos transparentes destacan los ingredientes naturales, lo que permite precios más altos en los lineales. En el comercio electrónico, la imagen de un frasco reluciente comunica autenticidad mejor que las bolsas opacas, mejorando las tasas de clics. Las marcas emergentes de etiqueta limpia como Babylife Organics utilizan formas de frascos en relieve y códigos QR para elevar la confianza en línea. Estos beneficios de marca mantienen el vidrio como elemento central en los lanzamientos de alimentos infantiles premium a pesar de una producción más costosa.

Mandatos gubernamentales de reciclaje y economía circular

Los legisladores impulsan que todos los envases sean totalmente reciclables para 2030 en la UE, un hito que el vidrio ya cumple porque puede ser refundido indefinidamente sin pérdida de calidad. Normas similares en Canadá, California y Corea del Sur imponen tarifas sobre los materiales con bajas tasas de reciclaje, favoreciendo indirectamente al vidrio. Los productores responden adquiriendo empresas de reciclaje; Ardagh compró Svensk Glasåtervinning para garantizar el suministro de calcín para los hornos. Los mandatos aumentan los costos de cumplimiento para los plásticos mientras amplifican las credenciales ambientales del vidrio.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Mayor costo y peso del vidrio frente a los plásticos | -0.9% | Global, mayor en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de vidrio y riesgo de tiempo de inactividad del horno | -0.6% | Áreas con infraestructura envejecida | Mediano plazo (2-4 años) |

| Rápida adopción de bolsas retortables en economías emergentes | -0.4% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Normas de envases ligeros que favorecen los laminados de plástico y vidrio | -0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor costo y peso del vidrio frente a los plásticos

La fusión de arena, carbonato de sodio y piedra caliza requiere temperaturas extremas, por lo que las plantas de vidrio enfrentan facturas de energía más altas que las extrusoras de polímeros. Los envases de vidrio pesan entre 4 y 6 veces más que las bolsas laminadas equivalentes, lo que incrementa el gasto en transporte y las emisiones de carbono por caloría transportada.[3]Drug Plastics & Glass, "Insumos de energía en vidrio versus plástico", drugplastics.com La sensibilidad al precio en el Sudeste Asiático empuja a las marcas locales hacia bolsas con boquilla que ya representan más del 30% del volumen de envases de alimentos infantiles. La inflación energética elevó el Índice de Precios del Productor de la industria del vidrio en EE. UU. un 4,5% en 2024, comprimiendo los márgenes de los transformadores. A menos que retrocedan los recargos por combustible, esta desventaja limita la penetración fuera de los SKU premium.

Interrupciones en la cadena de suministro de vidrio y riesgo de tiempo de inactividad del horno

Un alto horno debe mantenerse caliente durante 10-12 años entre reconstrucciones, por lo que las interrupciones no planificadas eliminan grandes porciones de capacidad de forma muy repentina. Ardagh cerró dos plantas adicionales en EE. UU. en septiembre de 2024, ajustando inmediatamente el suministro en América del Norte. El cierre de Vetropack en Suiza en mayo de 2024 tuvo efectos similares en Europa Central. Las interrupciones energéticas o las escaseces de mano de obra ponen en peligro aún más el tiempo de actividad, lo que lleva a los propietarios de marcas a recurrir a fuentes duales con plásticos. La necesidad de capital intensivo (O-I reservó USD 150 millones para modernizar su planta de Alloa) tensiona los balances y frena las adiciones rápidas de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: los purés dominan mientras las bebidas se aceleran

En 2025, los purés de bebé representaron el 41,85% del tamaño del mercado de envases de vidrio para alimentos infantiles, lo que refleja su papel como primeras comidas de destete para los lactantes. La demanda estable proviene de todas las regiones, y los padres confían en los frascos para preservar el color, el aroma y los micronutrientes. Los formuladores también valoran el vidrio por su tolerancia al llenado en caliente y al retortado, lo que reduce el uso de conservantes. Sin embargo, las bebidas y jugos son los de más rápido crecimiento, con una CAGR del 5,04% hasta 2031. El interés por las mezclas de frutas prensadas en frío y los batidos probióticos impulsa este aumento, con frascos transparentes que muestran tonos vibrantes que resuenan en las redes sociales. La línea de bebidas prebióticas de Beech-Nut ilustra cómo el vidrio sustenta los nuevos lanzamientos de nutrición líquida.

Los productores de bebidas valoran la barrera de oxígeno del vidrio para mantener el sabor fresco sin aditivos, respaldando precios premium. Mientras tanto, los cereales y snacks mantienen un impulso constante, apoyados por las necesidades de vida útil prolongada que el vidrio satisface. Los "otros" especializados, como las formulaciones terapéuticas, obtienen los precios unitarios más altos gracias a las estrictas expectativas de seguridad. En todas las categorías, las tendencias de control de porciones empujan a las marcas hacia SKU más pequeños, diversificando sutilmente el volumen más allá del frasco tradicional de 4 onzas. Estos cambios refuerzan colectivamente el mercado de envases de vidrio para alimentos infantiles incluso cuando los formatos de nutrición infantil más amplios se expanden.

Por tipo de envase: los frascos mantienen la primacía a pesar de la innovación en porciones

Los frascos de vidrio capturaron el 58,15% de la participación del mercado de envases de vidrio para alimentos infantiles en 2025, ya que su versatilidad se adapta igualmente a purés, cereales y snacks. Los acabados de cuello estándar se integran fácilmente con envasadoras de tapas de salientes metálicos de alta velocidad, lo que ayuda al control de costos. Los vasos de vidrio/porciones individuales, menos dominantes pero de más rápido crecimiento, registran una CAGR del 4,65% hasta 2031, alineándose con el deseo de los padres de minimizar los residuos y simplificar la alimentación en movimiento. Diseños como los recipientes de almacenamiento graduados de WeeSprout combinan la precisión de medición con la resistencia de congelador a microondas.

Los biberones de lactancia siguen siendo un nicho impulsado por el posicionamiento premium y las narrativas de seguridad, especialmente entre los padres que evitan los biberones de policarbonato. Los desarrolladores ahora exploran geometrías de frascos de pared delgada y grabado interno para reducir el peso mientras protegen la resistencia. El impulso hacia los vasos de porciones individuales anima a los fabricantes de vidrio a invertir en máquinas IS de cuello estrecho capaces de múltiples configuraciones de cavidades, manteniendo la innovación vibrante dentro de este segmento de la industria de envases de vidrio para alimentos infantiles.

Por tipo de cierre: el metal domina mientras los compuestos se disparan

Las tapas de salientes metálicos mantuvieron una participación de ingresos del 67,30% en 2025 gracias a su hermeticidad probada y eficiencia en costos. Los sistemas de compuesto cauchotado soportan altas temperaturas de retortado, garantizando la estabilidad en los lineales. No obstante, los cierres compuestos muestran una CAGR dinámica del 5,82% a medida que los transformadores incorporan polímeros de base biológica, bandas a prueba de manipulación y características resellables. Los extremos de fácil apertura de doble material de Top Cap ejemplifican el impulso hacia la funcionalidad con fracciones de plástico más bajas.

Las tapas de plástico satisfacen ciertas aplicaciones de botellas donde las tapas abatibles ayudan a la dosificación, aunque el escrutinio de sostenibilidad frena una adopción más amplia. Los grupos de nicho de "verdes y otros", como los híbridos de fibra de corcho, siguen siendo experimentales. En los próximos cinco años, se espera que los acabados metalizados, el marcado por láser y los componentes vinculados eleven el valor percibido, reforzando el aura premium de los alimentos infantiles envasados en vidrio.

Por canal de distribución: el comercio minorista domina a pesar del impulso digital

Los establecimientos físicos representaron el 83,40% de los ingresos de 2025 porque los padres siguen valorando la posibilidad de inspeccionar las fechas de caducidad y los botones de vacío antes de comprar. Los supermercados otorgan visibilidad en los lineales, y las promociones combinadas con pañales o fórmula fomentan las compras impulsivas. Sin embargo, las ventas por comercio electrónico y venta directa al consumidor avanzan a una CAGR del 5,39%, impulsadas por la comodidad habilitada por aplicaciones y las ofertas de suscripción. El crecimiento invita a trabajos de rediseño para que los frascos soporten los golpes de los paquetes sin amortiguación excesiva.

Marcas como Once Upon a Farm aprovechan el alcance en línea para lanzar circuitos de reciclaje por correo, reforzando las narrativas circulares. A medida que los padres más jóvenes trasladan sus presupuestos de compra al entorno online, los transformadores de vidrio deben resolver los desafíos de peso y rotura mediante vidrio flint más ligero, esquinas reforzadas o paquetes con divisiones. La adaptación exitosa asegura los volúmenes mientras mantiene relevante el mercado de envases de vidrio para alimentos infantiles en los escaparates digitales.

Análisis geográfico

Asia-Pacífico representó el 32,05% del valor total en 2025 y lidera el crecimiento con una CAGR del 4,44% hasta 2031. Las marcas de alimentos infantiles importadas de China todavía representan el 60% del gasto local en la categoría a pesar de la creciente presencia de competidores nacionales, una señal de que la confianza y la calidad del envase superan al precio entre los hogares urbanos. India sigue este patrón a medida que aumentan los ingresos disponibles; los SKU en frascos de vidrio ganan presencia en los lineales del comercio moderno en las ciudades de Nivel I. Mientras tanto, la demografía madura de Japón sostiene las ventas premium a través de innovaciones como los frascos aptos para microondas para papilla de arroz. Los proveedores regionales obtienen cada vez más calcín posconsumo para cumplir con las cuotas de reciclaje urbanas, anclando la estabilidad del suministro para el mercado de envases de vidrio para alimentos infantiles.

América del Norte y Europa registran un crecimiento absoluto más lento, pero siguen siendo bastiones premium esenciales. La próxima norma de la UE que exige que todos los envases sean reciclables para 2030, junto con su prohibición del BPA, consolida al vidrio como la opción de menor riesgo. La educación al consumidor en EE. UU. por parte del Instituto de Envases de Vidrio respalda los mensajes de marca en torno a la pureza y el sabor. Los minoristas enfatizan las zonas libres de plástico en los pasillos de bebés, amplificando la participación del presupuesto destinado al vidrio incluso cuando los volúmenes de bolsas se expanden en las líneas de valor.

Panorama competitivo

El mercado de envases de vidrio para alimentos infantiles está moderadamente consolidado en torno a multinacionales como O-I Glass, Gerresheimer y Verallia. Estas empresas operan grandes hornos de tanque, aprovechan la escala en la adquisición de calcín e invierten en descarbonización. La renovación de USD 150 millones de O-I en su planta de Alloa incluye fusión eléctrica híbrida, con el objetivo de una reducción del 20% en el consumo de energía. Verallia ya lanzó un horno completamente eléctrico que reduce el CO₂ en un 60% manteniendo constante el rendimiento. Dicha inversión en activos fijos sostiene las barreras de entrada.

Los especialistas en bolsas flexibles erosionan la participación por razones de costo, superando ahora el 30% del panorama más amplio de envases de alimentos infantiles. En respuesta, las grandes empresas de vidrio prueban frascos ultraligeros y tapas con códigos QR grabables para aumentar el valor. La actividad de adquisiciones apunta a activos de reciclaje; la compra de Svensk Glasåtervinning por parte de Ardagh asegura el suministro de materia prima para los sitios nórdicos. Actores regionales más pequeños como Beatson Clark atienden nichos artesanales y de marca privada, a menudo personalizando grabados de tiradas cortas para marcas orgánicas boutique.

Las empresas emergentes en el espacio de venta directa al consumidor demandan frascos de borosilicato templado que soporten el procesado a alta presión en frío, abriendo segmentos de crecimiento premium para los fabricantes de vidrio especializados. El envasado inteligente, incluidos los chips NFC bajo las tapas metálicas para autenticar el origen, aparece en ensayos piloto con productores orgánicos europeos. A medida que el escrutinio regulatorio de los plásticos de un solo uso se intensifica, los titulares con flotas de hornos establecidas y redes de calcín de circuito cerrado parecen bien posicionados para proteger su participación dentro del mercado de envases de vidrio para alimentos infantiles.

Líderes de la industria de envases de vidrio para alimentos infantiles

O-I Glass Inc.

Gerresheimer AG

Vetropack Holding Ltd

Glassware Depot

Ardagh Group S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Verallia informó una recuperación del volumen en el primer trimestre y confirmó el despliegue de su horno eléctrico con reducción del 60% de CO₂.

- Enero de 2025: Gerresheimer publicó ingresos del ejercicio fiscal 2024 de EUR 898,6 millones (USD 988,5 millones) para Vidrio de Envase Primario, con una guía de crecimiento orgánico del 3-5% en 2025.

- Octubre de 2024: Verallia completó un bono de EUR 600 millones (USD 660 millones) para refinanciar deuda mientras producía más de 16 mil millones de envases en 2023.

- Octubre de 2024: Once Upon a Farm actualizó sus líneas de envasado a 1,2 millones de unidades semanales con la automatización SOMIC.

Alcance del informe global del mercado de envases de vidrio para alimentos infantiles

Los envases de vidrio se prefieren con frecuencia para los alimentos infantiles porque son impermeables y no porosos. Por lo tanto, no existe interacción entre el envase de vidrio y los productos que pueda alterar el sabor de los alimentos infantiles. Tampoco hay retrogusto desagradable. El vidrio tiene una tasa casi nula de reacciones químicas, lo que garantiza que los productos contenidos en un frasco de vidrio mantengan su potencia, aroma y sabor.

El mercado de envases de vidrio para alimentos infantiles está segmentado por aplicación (alimentos infantiles y otras aplicaciones) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Alemania, Reino Unido, Francia, España y el resto de Europa], Asia-Pacífico [China, Japón, India y el resto de Asia-Pacífico], Oriente Medio y África, y América Latina). El estudio también incluye el mercado de biberones de vidrio para bebés, segmentado por geografía: América del Norte [Estados Unidos y Canadá], Europa [Alemania, Reino Unido, Francia, España y el resto de Europa], Asia-Pacífico [China, Japón, India y el resto de Asia-Pacífico] y el resto del mundo. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos anteriores.

| Purés de bebé |

| Cereales y snacks |

| Bebidas y jugos |

| Otros |

| Frascos de vidrio |

| Botellas de vidrio (para lactancia/alimentación) |

| Vasos de vidrio / porciones individuales |

| Tapas metálicas |

| Cierres compuestos |

| Tapas de plástico |

| Verdes y otros |

| Venta minorista offline |

| Comercio electrónico y venta directa al consumidor |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por aplicación | Purés de bebé | ||

| Cereales y snacks | |||

| Bebidas y jugos | |||

| Otros | |||

| Por tipo de envase | Frascos de vidrio | ||

| Botellas de vidrio (para lactancia/alimentación) | |||

| Vasos de vidrio / porciones individuales | |||

| Por tipo de cierre | Tapas metálicas | ||

| Cierres compuestos | |||

| Tapas de plástico | |||

| Verdes y otros | |||

| Por canal de distribución | Venta minorista offline | ||

| Comercio electrónico y venta directa al consumidor | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia y Nueva Zelanda | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de envases de vidrio para alimentos infantiles?

El mercado asciende a USD 19,48 mil millones en 2026 y se proyecta que alcance USD 23,44 mil millones para 2031.

¿Qué segmento de aplicación tiene la mayor participación?

Los purés de bebé dominan con una participación de mercado del 41,85%, mientras que las bebidas y jugos crecen más rápido con una CAGR del 5,04%.

¿Por qué se considera a Asia-Pacífico el motor de crecimiento de los envases de vidrio para alimentos infantiles?

La región combina grandes cohortes de nacimientos, aumento de ingresos disponibles y creciente confianza en los envases de vidrio premium, lo que resulta en una CAGR prevista del 4,44%.

¿Cuál es el principal desafío que enfrentan los productores de envases de vidrio?

Los mayores costos de producción y transporte, agravados por hornos de alta intensidad energética, crean presión de precios frente a las bolsas flexibles.

Última actualización de la página el: