Tamaño y Cuota del Mercado de Envases de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

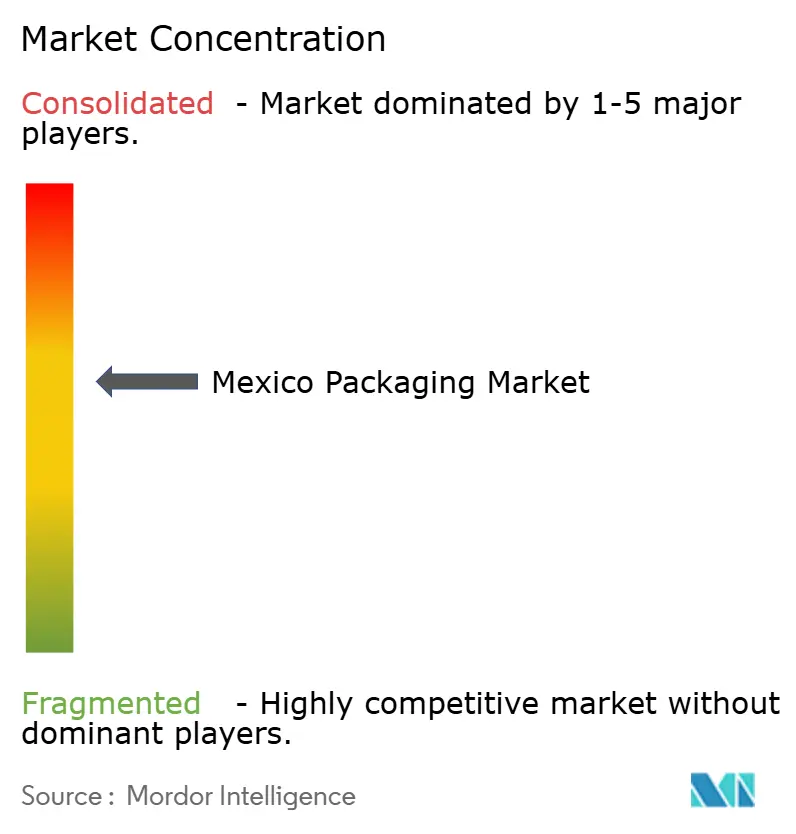

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de México por Mordor Intelligence

Se espera que el mercado de envases de México crezca de USD 28,74 mil millones en 2025 a USD 30,26 mil millones en 2026 y se prevé que alcance USD 39,13 mil millones en 2031 a una CAGR del 5,3% durante 2026-2031. La migración de fábricas desde Asia impulsada por el nearshoring, el creciente volumen del comercio electrónico y las divulgaciones obligatorias de sostenibilidad bajo las normas NIS A-1 y NIS B-1 son las fuerzas primarias que mantienen al mercado de envases de México en una trayectoria expansiva. Los plásticos continúan dominando en escala, aunque el papel y los sustratos flexibles capturan una cuota incremental a medida que las marcas recalibran sus especificaciones para satisfacer las demandas de reciclabilidad de los consumidores y los reguladores. La tecnología de impresión digital, que crece a una CAGR del 6,23%, permite a los convertidores atender tiradas de producción más cortas vinculadas al nearshoring, mientras que la volatilidad de los precios de la energía y las medidas antidumping sobre sustratos asiáticos introducen incertidumbre de costos. La consolidación ejemplificada por la fusión Smurfit Kappa–WestRock señala una competencia cada vez más intensa a medida que los grandes operadores mundiales buscan establecerse en el mercado de envases de México.

Conclusiones Clave del Informe

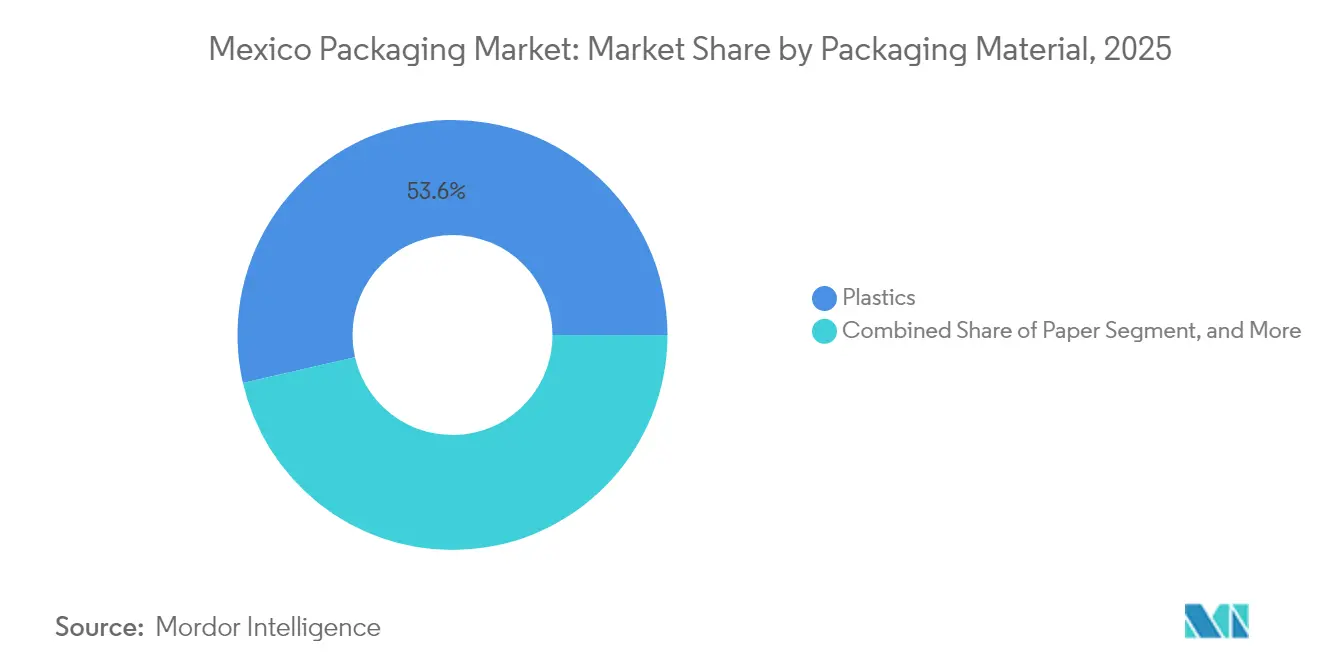

- Por material de envase, los plásticos concentraron el 53,58% de la cuota del mercado de envases de México en 2025, mientras que se proyecta que el papel registre la CAGR más rápida del 5,92% hasta 2031.

- Por tipo de envase, los formatos rígidos lideraron con una cuota de ingresos del 51,88% en 2025; se prevé que las soluciones flexibles se expandan a una CAGR del 6,1% hasta 2031.

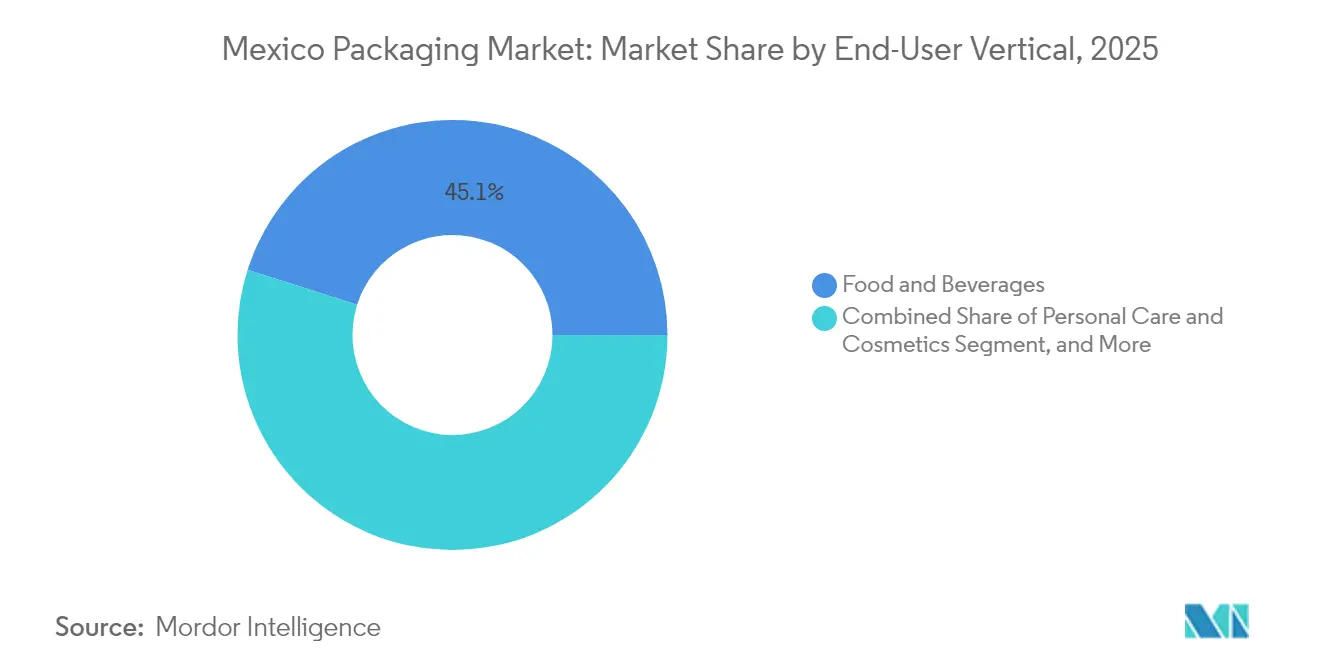

- Por vertical de usuario final, los alimentos y bebidas representaron el 45,10% del tamaño del mercado de envases de México en 2025, mientras que las aplicaciones farmacéuticas avanzan a una CAGR del 5,78% hasta 2031.

- Por tecnología de impresión, la flexografía capturó el 38,55% de la cuota del mercado de envases de México en 2025; la impresión digital crece a una CAGR del 6,01% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Expansiones de capacidad impulsadas por el nearshoring | +1.2% | Estados fronterizos del norte; centros de manufactura del centro | Mediano plazo (2-4 años) |

| Auge en el envase para la logística de comercio electrónico | +0.8% | Nacional; Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Auge en las exportaciones de procesamiento de alimentos hacia los Estados Unidos | +0.6% | Zonas fronterizas; regiones agrícolas | Mediano plazo (2-4 años) |

| Objetivos obligatorios de contenido reciclado | +0.4% | Nacional; más estricto en Ciudad de México | Largo plazo (≥ 4 años) |

| Adopción acelerada de la impresión digital de envases | +0.5% | Plantas urbanas orientadas a la exportación | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para plantas de reciclaje de PET | +0.3% | Estados industriales a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las expansiones de capacidad impulsadas por el nearshoring transforman la arquitectura de la cadena de suministro

La inversión extranjera directa en México aumentó un 30% en 2023 hasta USD 33 mil millones, casi la mitad de la cual fluyó hacia nuevos participantes que establecen líneas que requieren envases diseñados para envíos transfronterizos justo a tiempo. La participación del 17% de la manufactura en el PIB y el crecimiento anual del 5,2% amplifican el consumo de cajas de cartón corrugado, paletas y etiquetas para exportación. La producción interconectada donde el 40% del valor de un producto terminado es de origen estadounidense exige envases diseñados para regímenes regulatorios mixtos y tránsito multimodal. La demanda de propiedades industriales registra un alza del 80%, impulsando la construcción de plantas de cajas totalmente automatizadas y líneas de llenado. Los incentivos fiscales bajo el Plan México permiten una depreciación acelerada del 35% al 91% en nuevos activos fijos, reduciendo los costos de adquisición de maquinaria de conversión.

El auge del envase para la logística de comercio electrónico redefine la demanda de materiales

La penetración del comercio minorista en línea alcanzó el 15% del total de ventas en 2025 y va camino de alcanzar USD 176,8 mil millones en 2026, acelerando el cambio del corrugate rígido hacia sobres livianos y sistemas de amortiguación que reducen los cargos por peso dimensional. Las plataformas de entrega de alimentos valoradas en USD 2,5 mil millones generaron más de 300.000 toneladas de residuos de envases en 2024, lo que llevó a la Ciudad de México a aplicar la prohibición de plásticos de un solo uso con más de 70.000 multas impuestas. Los minoristas invirtieron USD 2,1 mil millones en la expansión de tiendas y contrataron a 640.000 trabajadores en 2024, lo que se tradujo en mayores volúmenes de envases secundarios y terciarios. Con una previsión de crecimiento del comercio electrónico del 9,8% de CAGR, los convertidores implementan flujos de trabajo digitales y contenido reciclado para equilibrar los mandatos de sostenibilidad con el rendimiento protector. Iniciativas circulares como la red de contenedores reutilizables de Vytal y la recuperación de 20.000 toneladas de plástico de Rappi ilustran la demanda incipiente de formatos reutilizables.

El auge de las exportaciones de procesamiento de alimentos impulsa requisitos de envase especializados

Los envíos agrícolas de los Estados Unidos a México aumentaron un 65% en cuatro años hasta USD 31,4 mil millones en 2024, intensificando la demanda de envases que satisfagan simultáneamente las normas de la FDA y COFEPRIS. Las exportaciones lácteas por sí solas se expandieron un 76% desde 2020, impulsando las ventas de bolsas multicapa con alta barrera al oxígeno. La producción nacional de maíz cayó de 27,5 millones de toneladas en 2023 a 23,7 millones de toneladas en 2024 debido a la sequía, aumentando las importaciones y, por ende, los volúmenes de envases para manejo a granel. El Consejo Nacional de la Tortilla advierte de incrementos de precios del 40%, elevando las prioridades de extensión de vida útil para películas flexibles. Mientras tanto, las plantas empacadoras de carne adoptan charolas de alto rendimiento y almohadillas absorbentes para preservar la integridad de la cadena de frío en rutas extendidas hacia los Estados Unidos.

Los objetivos obligatorios de contenido reciclado reconfiguran las adquisiciones

Las normas NIS A-1 y NIS B-1 vigentes desde 2025 obligan a las empresas que cotizan en bolsa a divulgar métricas ambientales que incluyen el contenido reciclado y la recuperación al final de su vida útil junto con sus estados financieros. Los propietarios de marca ahora estipulan umbrales de resina posconsumo del 30% al 50% en las licitaciones, impulsando renegociaciones de contratos con los proveedores de resina. La capacidad de reciclaje de PET recibe un impulso de los incentivos gubernamentales que ofrecen una deducción del 25% en capacitación e innovación vinculada a proyectos circulares, reforzando expansiones de instalaciones como la planta de Toluca de PetStar que procesa 3,4 mil millones de botellas al año. Sin embargo, la oferta está rezagada respecto a la demanda, lo que genera primas de precio para el material PCR certificado que se trasladan a las cotizaciones de productos terminados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad de los precios de la energía que presiona los márgenes de los convertidores | -0.9% | Nacional; pronunciado en los estados del norte | Corto plazo (≤ 2 años) |

| Derechos antidumping sobre sustratos asiáticos | -0.6% | Instalaciones dependientes de importaciones; zonas fronterizas | Mediano plazo (2-4 años) |

| Escasez de resina posconsumo certificada | -0.4% | Clústeres de envases para bebidas y alimentos | Mediano plazo (2-4 años) |

| Creciente rechazo de los consumidores a los laminados multicapa | -0.3% | Ciudad de México; estados costeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los precios de la energía presiona la rentabilidad de los convertidores

Las tarifas eléctricas difieren considerablemente entre los corredores industriales de México, complicando la elaboración de presupuestos para activos de extrusión, soplado y moldeo, e impresión. El Plan Nacional de Energía destina USD 23,4 mil millones para modernización de la red eléctrica y capacidad renovable, aunque los plazos sitúan el alivio tangible más allá de 2026. Los costos de las materias primas a base de petróleo añaden otra capa de fluctuación, ya que PEMEX recalibra las asignaciones de insumos hacia vías de baja emisión de carbono. Los convertidores contrarrestan la volatilidad con paneles solares instalados en sitio y líneas de moldeo por soplado eléctricas de alta eficiencia energética, pero el gasto de capital inicial sigue siendo prohibitivo para las empresas pequeñas y medianas.

Las medidas antidumping perturban las cadenas de suministro de sustratos asiáticos

Las investigaciones de febrero de 2025 sobre importaciones chinas de cartón y policarbonato amenazan con aranceles del 5% al 50% que elevarían los costos de insumos para el envase corrugado y el plástico rígido. Las reinstauraciones paralelas de aranceles sobre 544 bienes hasta abril de 2026 restringen aún más el suministro, con textiles y ciertos plásticos que pierden los beneficios de suspensión arancelaria del IMMEX. Los convertidores se apresuran a reabastecerse de sustratos a nivel nacional o de los socios del T-MEC, extendiendo los plazos de entrega e inflando los inventarios. Los riesgos de escalada de precios se intensifican ante las renegociaciones del T-MEC de 2026 a medida que los responsables de política posicionan a las industrias locales para obtener mayor poder de negociación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Envase: la reciclabilidad impulsa la adopción del papel

Los plásticos dominaron el mercado de envases de México con una cuota del 53,58% en 2025, respaldados por las propiedades de durabilidad y barrera exigidas por los clientes de los sectores alimentario, farmacéutico e industrial. Sin embargo, las estrictas prohibiciones de plásticos de un solo uso en Ciudad de México, Durango, Quintana Roo, Zacatecas y Michoacán incentivan la sustitución, elevando la CAGR del papel al 5,92% hasta 2031. Las adquisiciones gubernamentales especifican cada vez más soluciones biodegradables o a base de fibra, lo que impulsa adiciones de capacidad de cartón y fibra moldeada entre los convertidores.

El impulso también proviene de los avances tecnológicos en el reciclaje enzimático y químico del PET que mitigan el rechazo ambiental a los plásticos. Covestro, Braskem y Carbios pilotan sistemas de despolimerización que prometen menor intensidad energética. Para los segmentos de vidrio rígido y metal, el crecimiento se mantiene estable pero moderado debido a los costos de transporte y el peso. Las innovaciones compuestas y de base biológica como el corrugate revestido de almidón y las mezclas de PLA avanzan hacia escala comercial a medida que progresa la ciencia de materiales.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: las plataformas flexibles capturan las oportunidades del comercio electrónico

Los contenedores rígidos retuvieron una cuota del 51,88% del tamaño del mercado de envases de México durante 2025, impulsados por botellas para bebidas, charolas termoformadas y viales farmacéuticos que requieren integridad estructural. Sin embargo, los formatos flexibles están proyectados para una CAGR del 6,1%, impulsados por redes de mensajería que favorecen bolsas y sobres livianos que reducen los cargos de flete. Las marcas aprecian la alta relación producto-envase y los gráficos de atractivo en estante alcanzables en laminados y películas monomateriales.

El rechazo de los consumidores a las envolturas multicapa no reciclables impulsa la I+D hacia arquitecturas mono-PE y mono-PP compatibles con las corrientes de reciclaje mecánico. Las regulaciones de etiquetado frontal de COFEPRIS bajo la NOM-051 impulsan el rediseño de etiquetas en sustratos flexibles, fomentando la demanda de impresión de datos variables. Los choques de suministro derivados de las acciones antidumping sobre plásticos asiáticos aceleran la inversión en líneas domésticas de extrusión de película, mejorando la autosuficiencia regional.

Por Vertical de Usuario Final: el sector sanitario se acelera en medio del liderazgo de los alimentos

Los alimentos y bebidas concentraron el 45,10% de la cuota del mercado de envases de México en 2025, reflejando el sostenido crecimiento de las ventas minoristas y la emergencia de México como el principal destino de exportaciones agrícolas de los Estados Unidos. El aumento de los ingresos y la urbanización impulsan la demanda de aperitivos en porciones controladas y comidas listas para consumir que dependen del envasado en atmósfera modificada. Simultáneamente, las aplicaciones farmacéuticas se expanden a una CAGR del 5,78% hasta 2031 a medida que la NOM-137 actualizada de COFEPRIS habilita el etiquetado electrónico y fomenta las operaciones de llenado y acabado localizadas.

El cuidado personal y los cosméticos se benefician de las tendencias de premiumización, adoptando bombas sin aire y tubos monomateriales reciclables. Los sectores automotriz e industrial aprovechan el impulso del nearshoring, especificando corrugado de alta resistencia y charolas retornables diseñadas para circuitos transfronterizos. Los compromisos de sostenibilidad —el logro del 94% de envases reciclables de Grupo Bimbo en 2024— presionan a todos los sectores verticales para avanzar en sus objetivos de circularidad.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Envase: la impresión digital crece ante la demanda de personalización

Las prensas flexográficas aún concentran el 38,55% de la cuota del mercado de envases de México gracias a las ventajas de costo en tiradas largas. Sin embargo, los sistemas digitales registran una CAGR del 6,01% a medida que las marcas solicitan proliferación de SKU y trazabilidad serializada, especialmente en productos farmacéuticos. EXPO PACK México 2024 presentó unidades HP Indigo y Xeikon capaces de tiradas cortas sin planchas, reduciendo el tiempo de comercialización.

Los convertidores integran líneas híbridas que combinan la productividad de la flexografía con el acabado digital para datos variables, permitiendo campañas versionadas para audiencias de exportación y domésticas. Las importaciones de cabezales de chorro de tinta de alta resolución desde los Estados Unidos y China amplían las capacidades más allá del suministro local. La litografía offset y el huecograbado permanecen como nichos, atendiendo el envase de lujo que exige gamas de color extendidas y acabados táctiles con relieve.

Análisis Geográfico

Los estados fronterizos del norte —Nuevo León, Chihuahua y Baja California— anclan las líneas de envase automotriz y electrónico diseñadas para el cruce rápido hacia los Estados Unidos. Se proyecta que la demanda de propiedades industriales aumente un 80% a medida que avanzan los proyectos de nearshoring, obligando a los proveedores de envases a co-ubicarse cerca de los clústeres de fabricantes de equipos originales para la entrega en secuencia justo a tiempo. Los salarios más altos y los mercados laborales ajustados en estas zonas elevan las inversiones en automatización, incluidos erectores de cajas robóticos y paletizadores que compensan la escasez de personal.

Los corredores de manufactura del centro en torno a Ciudad de México, Puebla y Guadalajara equilibran los flujos de consumo de exportación y doméstico. Los sólidos enlaces de carretera y ferroviarios, junto con una densa base de proveedores, hacen que la región sea atractiva para los convertidores de envases flexibles que atienden a marcas de alimentos y cuidado personal. Sin embargo, la estricta aplicación de la prohibición de plásticos en Ciudad de México impulsa rápidos cambios de material hacia papel o compostables, obligando a los convertidores a diversificar sustratos.

El sureste gana relevancia estratégica a través de los proyectos del Tren Maya y del Corredor Interoceánico que mejoran la conectividad entre los puertos del Pacífico y el Atlántico. Se espera que el redireccionamiento de carga fomente nuevas instalaciones de corrugate y sacos a granel para apoyar las agroexportaciones y los envíos de minerales. No obstante, los cuellos de botella de infraestructura —las altas tarifas eléctricas y la escasez de agua— moderan la velocidad de construcción. Los recargos estatales sobre emisiones y residuos añaden costos de cumplimiento que favorecen a los grandes grupos verticalmente integrados con sistemas de reporte ESG.

Panorama regulatorio

El envasado en México se rige principalmente por las Normas Oficiales Mexicanas (NOM), administradas a través de organismos federales de normalización y vigilancia de mercado como la Secretaría de Economía y PROFECO. En la práctica, el incumplimiento puede generar riesgos aduaneros y de comercialización. Para bienes de consumo, la NOM-051-SCFI/SSA1-2010 establece normas obligatorias de etiquetado comercial y sanitario para alimentos y bebidas no alcohólicas preenvasadas, lo que impulsa un rediseño recurrente de etiquetas y control de especificaciones en todos los sustratos.

En 2026, la Ley General de Economía Circular introdujo un marco nacional que exige a las personas jurídicas que producen o importan bienes implementar un esquema de gestión circular registrado ante SEMARNAT. Ese cambio elevó el estándar en materia de planificación de fin de vida útil y compatibilidad de materiales. Para el envasado industrial y logístico, los requisitos de transporte de mercancías peligrosas se sustentan en las normas de la SCT, incluida la NOM-007-SCT-2-2022 para la construcción, marcado ONU y pruebas de envases y recipientes, y la NOM-002-1-SCT-SEMAR-ARTF/2023, que cubre las instrucciones y el uso de envases utilizados en el transporte de sustancias peligrosas.

Análisis de la cadena de valor

La cadena de valor del envasado en México va desde las materias primas ascendentes (resinas petroquímicas, insumos de cartón para contenedores y papel, vidrio y metal) pasando por la conversión (extrusión de películas, termoformado, moldeo por soplado, conversión de cartón y cartón corrugado, cierres, etiquetas e impresión) hasta los propietarios de marcas y usuarios logísticos en los mercados finales de alimentos y bebidas, cuidado personal, farmacéutico e industrial. El comercio transfronterizo determina las especificaciones y la adquisición, con los convertidores equilibrando los requisitos de México con el cumplimiento de exportación hacia Estados Unidos. La maquinaria y los componentes de envasado también constituyen una capa habilitadora clave, particularmente donde se necesitan codificación y conversión de alta velocidad para la automatización.

La dinámica intermedia depende cada vez más de las adiciones de capacidad local y la gestión de la volatilidad de los insumos. Ejemplos incluyen la inversión anunciada por SIG para ampliar su planta de envasado de cartón en Querétaro, con mejoras por etapas a partir de 2026 e incorporando nuevas tecnologías de acabado y una línea de impresión. La expansión de la planta de Tetra Pak en Mexicali, inaugurada en 2025, incrementó la capacidad y añadió mejoras tecnológicas, fortaleciendo los nodos de suministro nacionales que atienden la demanda impulsada por el nearshoring. En el lado de los materiales, las oscilaciones en la disponibilidad y precios del cartón para contenedores, junto con las medidas comerciales sobre sustratos importados mencionadas en el contexto del informe, refuerzan las estrategias de doble abastecimiento e inventario, además de impulsar un mayor abastecimiento nacional e integración del reciclaje para asegurar el suministro y cumplir con los requisitos de contenido reciclado.

Panorama Competitivo

La concentración del mercado es moderada, ya que los grandes operadores mundiales se fortalecen mediante fusiones mientras que una larga cola de convertidores regionales retiene una cuota significativa. La unión Smurfit Kappa-WestRock creó un gigante presente en 40 países con 100.000 empleados, profundizando las capacidades en corrugado para el comercio transfronterizo México-Estados Unidos. La fusión pendiente Amcor-Berry Global, que apunta a USD 650 millones en sinergias, ampliará el alcance en envases de película y rígidos una vez que se obtengan las aprobaciones finales a mediados de 2025.

Los innovadores locales capitalizan en sostenibilidad y nearshoring. PetStar opera la planta de reciclaje de PET apto para alimentos más grande del mundo en Toluca, procesando 3,4 mil millones de botellas al año para satisfacer los mandatos de PCR de las marcas.[1]Consejo de Investigación y Tecnología de Residuos para la Energía, "Implementación de una Economía Circular en México mediante el Reciclaje de PET," wtert.net UFlex puso en marcha una línea de reciclaje de 15.000 MTPA de escamas de PET posconsumo y 6.000 MTPA de plásticos multicapa, integrándola en su complejo de bolsas de Toluca.[2]Ambekar Naveen, "Presentación de PowerPoint," UFlex Limited, uflexltd.com AGH Labels produce 14 mil millones de etiquetas digitales al año y abrió un centro en Laredo, Texas, para acortar los plazos de entrega a sus clientes estadounidenses.[3]James Quirk, "AGH Labels apunta al mercado estadounidense," Labels & Labeling, labelsandlabeling.com

Las estrategias se centran en modelos de circuito cerrado y la adopción de flujos de trabajo digitales. La expansión de la recolección de PET de Arca Continental apunta a 380 millones de botellas adicionales cada año e incorpora un 30,3% de contenido reciclado en sus envases. Los convertidores invierten en sistemas de codificación por chorro de tinta y láser para la serialización, anticipando los mandatos de trazabilidad en los sectores farmacéutico y alimentario. La inflación de costos y el riesgo arancelario refuerzan las estrategias de doble aprovisionamiento, con muchas empresas que aseguran contratos plurianuales de resina con proveedores de América del Norte.

Líderes de la Industria de Envases de México

Grupo Gondi S.A. de C.V.

Smurfit Kappa México, S.A. de C.V.

Envases Universales de México, S.A. de C.V.

Vitro, S.A.B. de C.V.

Amcor Flexibles México, S. de R.L. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La Ley General de Economía Circular de 2026 crea una vía de comercialización para formatos de envasado que simplifican la recuperación y respaldan esquemas de gestión circular auditables registrados ante SEMARNAT. Esto incluye estructuras flexibles monomaterial, soluciones a base de fibra y envases diseñados para la reintegración certificada de residuos. A medida que las empresas alinean sus informes y documentación con los registros de SEMARNAT, crece la demanda de insumos reciclados trazables que puedan justificarse dentro de los requisitos de adquisición. Esto también se apoya en las divulgaciones de sostenibilidad ya incorporadas en los informes corporativos bajo la NIF A-1 y la NIF B-1, vigentes desde 2025.

Las ampliaciones de fabricación vinculadas al nearshoring y las inversiones en automatización están creando oportunidades en el envasado industrial y de tránsito, la conversión de alto rendimiento y la personalización de series cortas. En centros del norte, PRONAL Corrugados inauguró una planta de cartón corrugado de 28.000 metros cuadrados en Monterrey con una capacidad inicial de 100.000 toneladas anuales (enero de 2026). El programa de expansión de SIG en Querétaro busca aumentar la producción de cartón para América del Norte, lo que impulsa la demanda de forros, recubrimientos, tintas y servicios de acabado. Por separado, la inversión anunciada por EAM-Mosca para ampliar su planta de fabricación en Monterrey de materiales de flejado y sistemas de envasado automatizado respalda una mayor adopción de la automatización de fin de línea, que mejora el rendimiento y reduce las tasas de daño en las cadenas de suministro de exportación y comercio electrónico de rápido movimiento.

Desarrollos recientes del sector

- Mayo de 2026: Envases Universales de México solicitó un amparo (expediente 778/2026) ante el Juzgado de Distrito Segundo en Hidalgo para impugnar una inspección técnica del sitio en su planta de reciclaje en el parque industrial PLATAH en Apan, y el tribunal negó la suspensión provisional. El caso apunta a un escrutinio más estricto de las operaciones de reciclaje y puede afectar la continuidad operativa, la preparación para auditorías y los costos de cumplimiento de los activos de circularidad del envasado.

- Abril de 2025: Arca Continental y Coca-Cola México invirtieron 56,5 millones de MXN (2,8 millones de USD) para ampliar una planta de recolección de botellas PET en San Luis Potosí, con el objetivo de recuperar 380 millones de botellas al año. La ampliación aumenta la disponibilidad de materia prima postconsumo para PCR de grado alimentario, una restricción clave para los propietarios de marcas que estipulan umbrales de contenido reciclado en las licitaciones de envasado.

- Julio de 2024: ABB anunció que se le adjudicó un proyecto de modernización para una fábrica de cartón de Smurfit Kappa México, que abarca la máquina PM5, con un objetivo de tiempo de actividad del sistema del 98,5% durante un período de tres meses tras la puesta en marcha en 2025. Las mejoras que aumentan el tiempo de actividad y el rendimiento de los activos existentes de cartón fortalecen el suministro nacional de cartón corrugado y de cartón, y ayudan a los convertidores a gestionar los plazos de entrega en medio de la volatilidad de los sustratos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de envasado de México es el valor de los materiales y formatos de envasado vendidos para uso en aplicaciones de consumo e industriales dentro de México, medido a nivel de precio de mercado y reportado en USD.

Exclusiones del alcance: excluye el valor de los productos envasados en sí, además de la maquinaria de envasado independiente, las piezas de repuesto y los servicios logísticos, a menos que estén incluidos como parte del envasado vendido.

Descripción general de la segmentación

- Por Material de Envase

- Plásticos

- Papel y Cartón

- Metal

- Vidrio

- Otros Materiales

- Por Tipo de Envase

- Envase Flexible

- Bolsas y Sacos

- Películas y Envolturas

- Tubos

- Otros Tipos de Productos

- Envase Rígido

- Botellas y Frascos

- Charolas y Contenedores

- Otros Tipos de Productos

- Envase Flexible

- Por Vertical de Usuario Final

- Alimentos y Bebidas

- Cuidado Personal y Cosméticos

- Cuidado del Hogar

- Farmacéutico

- Automotriz e Industrial

- Otras Verticales

- Por Tecnología de Envase

- Impresión Flexográfica

- Impresión Digital

- Impresión en Huecograbado

- Litografía Offset

- Otras Tecnologías

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó identificando qué se envasa en México y cómo se mueve la demanda de envasado junto con ello, y luego alineando las definiciones entre materiales y formatos para no contabilizar el mismo valor dos veces. Nos basamos en fuentes públicas como las series de producción industrial del INEGI, los indicadores macroeconómicos del Banco de México, los datos de comercio aduanero de México y las estadísticas aduaneras de UN Comtrade para comprender los flujos de importación y exportación de los principales materiales de envasado.

Para mantener supuestos realistas, también revisamos publicaciones de SEMARNAT y actualizaciones regulatorias seleccionadas, además de comunicados de asociaciones industriales y coberturas de prensa reconocidas sobre las condiciones del mercado de resinas, cartón y aluminio. Los informes anuales de empresas, las presentaciones a inversionistas y los estados financieros auditados se utilizaron para verificar las adiciones de capacidad y los comentarios sobre precios, y luego una suscripción de pago centrada en finanzas empresariales y otra centrada en comercio a nivel de envíos ayudaron con las verificaciones cruzadas cuando las series públicas eran demasiado agregadas. Estas fuentes son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

La validación primaria se realizó mediante entrevistas y encuestas estructuradas con convertidores de envasado, proveedores de materiales, distribuidores y grandes compradores de envasado en los sectores de alimentos y bebidas, cuidado personal, cuidado del hogar, automotriz y farmacéutico. Las aportaciones de los encuestados también ayudaron a explicar las diferencias de demanda regional dentro de México, especialmente la utilización de plantas, los cambios de combinación entre formatos rígidos y flexibles, y cómo los requisitos de sostenibilidad están endureciendo las especificaciones y afectando los precios.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 15% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 17% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando un modelo de arriba hacia abajo, en el que la producción, el comercio y la actividad de los mercados finales en México se utilizaron para reconstruir la demanda de envasado por material y formato, y luego se tradujo en valor utilizando rangos de precios observados. Para mantener los totales prácticos, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como ingresos de convertidores muestreados, verificaciones de canales y construcciones de volumen por precio de venta promedio para envases de alta participación.

Los datos clave incluyeron las tendencias de producción de alimentos y bebidas envasados en México, el crecimiento de la producción industrial vinculado al nearshoring, la dirección de los precios de resinas y cartón, los cambios entre envasado flexible y rígido en los principales usos finales, y los indicadores de adopción de tecnología de envasado (por ejemplo, el valor agregado relacionado con la impresión). Las previsiones se desarrollaron utilizando análisis de escenarios, con el caso base ajustado utilizando retroalimentación primaria sobre el momento de traslado de precios, las adiciones de capacidad y la sensibilidad de la demanda. Cuando faltaba una señal de abajo hacia arriba para un material o formato de nicho, la brecha se abordó utilizando ratios de categorías adyacentes, y luego se volvió a probar con verificaciones basadas en entrevistas antes de fijar la división final.

Validación de datos y ciclo de actualización

La validación se realizó triangulando el modelo con señales independientes, incluidos los balances comerciales de los insumos clave, los indicadores de producción de los principales mercados finales envasados y bandas de precios realistas discutidas en llamadas primarias. Si un segmento se movía fuera de los rangos esperados, se volvían a revisar los supuestos, y se recontactaba a los encuestados cuando la variación no podía explicarse por la estacionalidad o un shock puntual.

Antes de la aprobación final, el modelo pasa por una revisión de analistas de varios pasos que verifica la aritmética, el momento de conversión de divisas y la coherencia entre materiales, formatos y grupos de demanda de uso final. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes cambian materialmente la demanda o los precios. Justo antes de la entrega, se completa una revisión actualizada para que los clientes obtengan la visión más reciente disponible.

Tamaño del mercado de envasado de México según Mordor Intelligence frente a otras estimaciones publicadas

Es común ver diferentes tamaños de mercado para el envasado de México porque los editores trazan el límite a su manera y luego aplican diferentes supuestos de precios, momentos de conversión de divisas y ventanas de previsión. El año base utilizado, y si una estimación es un valor de mercado completo o solo un crecimiento incremental, también puede crear grandes brechas.

Al monitorear los principales impulsores de la demanda de envasado y actualizar las bandas de precios en cada ciclo, Mordor Intelligence mantiene el total de México anclado únicamente al consumo de México más las señales comerciales, lo que ayuda a evitar mezclar cifras de solo crecimiento o alcances más estrechos limitados solo a contenedores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,74 mil millones de USD (2025) | |

| Informe de Analista del Sector A | 29,87 mil millones de USD (2024) | Utiliza un alcance de envasado de contenedores, que puede excluir formatos que no son contenedores y puede aplicar un límite de producto diferente para películas, envolturas y envases de papel, lo que hace que el total no sea directamente comparable de un año a otro. |

| Boletín de Investigación B | 2,74 mil millones de USD (2026) | Reporta el crecimiento del mercado (aumento de valor) durante una ventana de previsión en lugar del valor total del mercado para un año determinado, lo que subestima el mercado cuando se interpreta como una cifra de tamaño. |

En conjunto, la diferencia se explica principalmente por el alcance y la forma en que se expresa la cifra, ya sea un valor de mercado total o solo un aumento incremental. Cuando el alcance se alinea con todo el envasado en México y el año se mantiene constante, las diferencias restantes provienen principalmente de los supuestos de precios y de cómo se agrupan los materiales y formatos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases de México en 2026?

El tamaño del mercado de envases de México asciende a USD 30,26 mil millones en 2026.

¿Cuál es la CAGR proyectada para el sector de envases de México hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,3% entre 2026 y 2031.

¿Qué segmento de material se expande más rápidamente?

Se espera que el envase de papel registre la CAGR más rápida del 5,92% hasta 2031 a medida que se endurecen los mandatos de sostenibilidad.

¿Por qué está ganando terreno la impresión digital?

Los propietarios de marca requieren tiradas más cortas y datos variables para el nearshoring y la serialización, impulsando la impresión digital a una CAGR del 6,01%.

¿Cómo influyen las tendencias del nearshoring en la demanda de envases?

Las fábricas extranjeras que se relocaliza en México incrementan la demanda de corrugado para exportación conforme a normativa, etiquetas y formatos de protección optimizados para la logística estadounidense.

¿Qué cambios regulatorios afectan al contenido reciclado?

Las normas NIS A-1 y NIS B-1 vigentes desde 2025 obligan a las empresas listadas a reportar métricas ambientales, intensificando la adquisición de contenido reciclado.

Última actualización de la página el: