Tamaño y Participación del Mercado de Envases de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 45.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.40% CAGR |

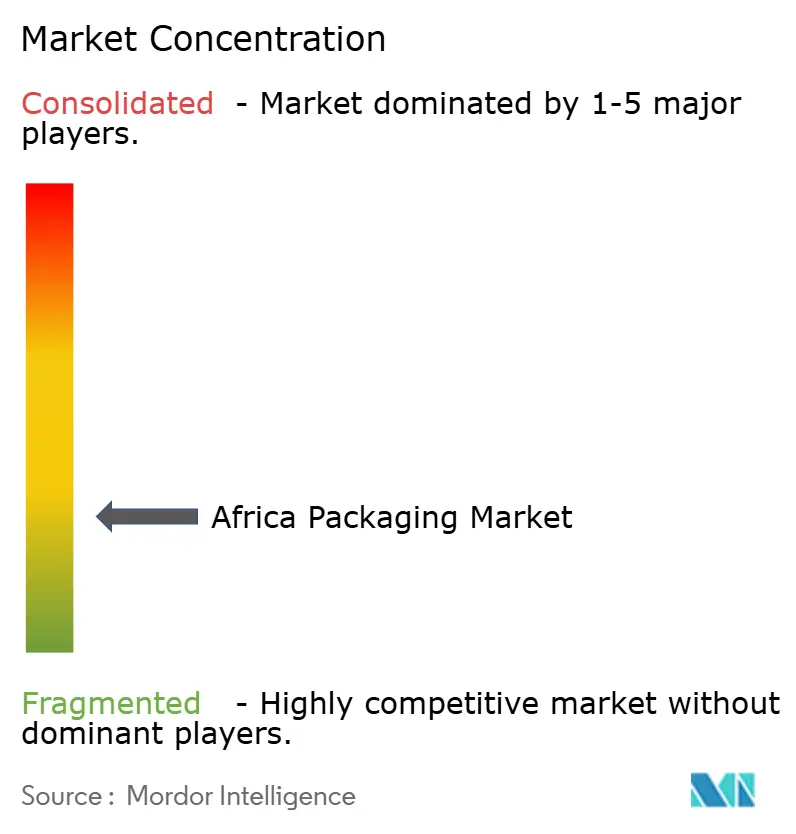

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de África por Mordor Intelligence

Se espera que el tamaño del mercado de envases de África crezca de USD 45,07 mil millones en 2025 a USD 47,14 mil millones en 2026 y se prevé que alcance USD 58,46 mil millones en 2031 a una CAGR del 4,4% durante el período 2026-2031. Los convertidores que puedan equilibrar la volatilidad de los precios de las resinas, las interrupciones en el suministro eléctrico y los cuellos de botella portuarios con la creciente demanda del comercio electrónico, el consumo urbano de bienes de consumo masivo y los mandatos de sostenibilidad están mejor posicionados para capturar esta expansión. Los formatos plásticos siguen dominando, aunque la presión regulatoria está impulsando a los propietarios de marcas hacia soluciones monomaterial y biodegradables que cumplan con los objetivos de Responsabilidad Extendida del Productor. Las películas flexibles y las bolsas de pie están ganando participación porque reducen los costos logísticos y se adaptan a los tamaños de porción sensibles al precio que demanda la creciente clase media urbana. Se prevé que África Oriental supere a África Austral gracias a las exportaciones hortícolas y farmacéuticas, mientras que Nigeria y Egipto siguen siendo anclas de volumen pero se quedan rezagadas en crecimiento debido a las persistentes brechas de infraestructura. La intensidad competitiva es moderada, con los diez principales actores controlando aproximadamente la mitad de los ingresos; la adopción de tecnología en torno a las prensas digitales y la inspección de calidad en línea está emergiendo como un diferenciador clave.

Conclusiones Clave del Informe

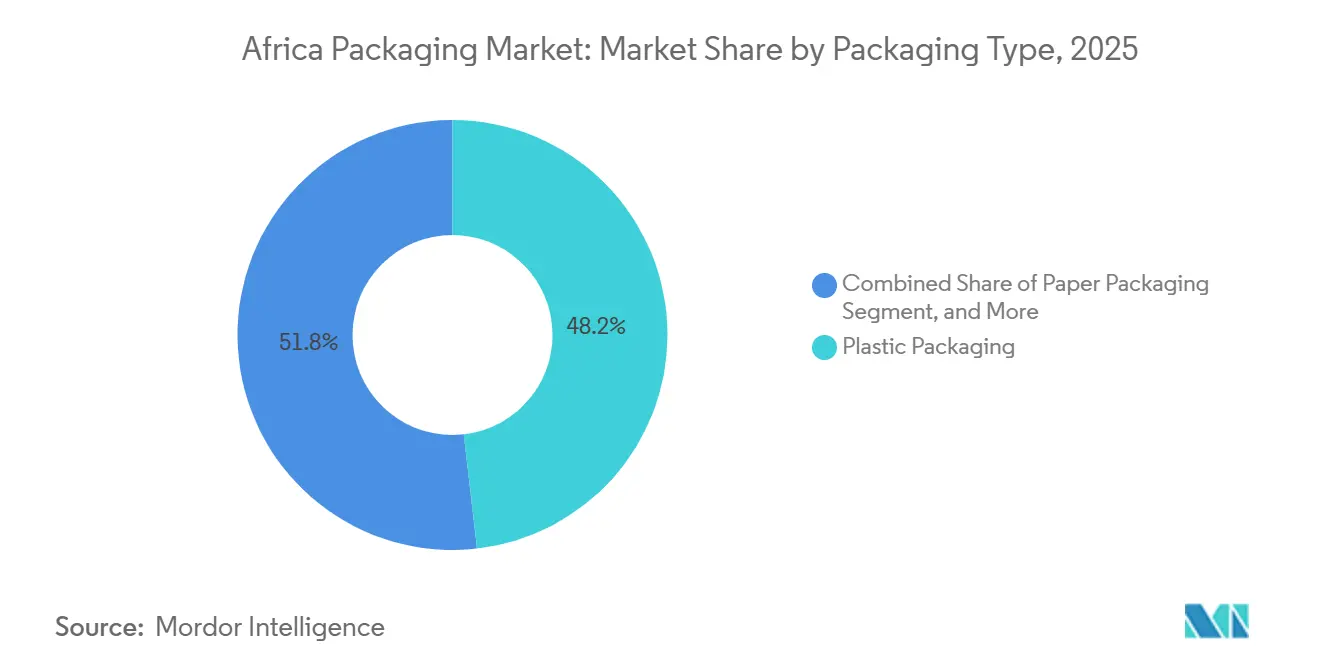

- Por tipo de envase, el plástico representó el 48,19% de la participación del mercado de envases de África en 2025; se proyecta que los sustratos biodegradables se expandirán a una CAGR del 4,91% hasta 2031.

- Por formato de envase, las soluciones rígidas representaron el 61,53% de los ingresos en 2025, mientras que los formatos flexibles avanzan a una CAGR del 5,23% hasta 2031.

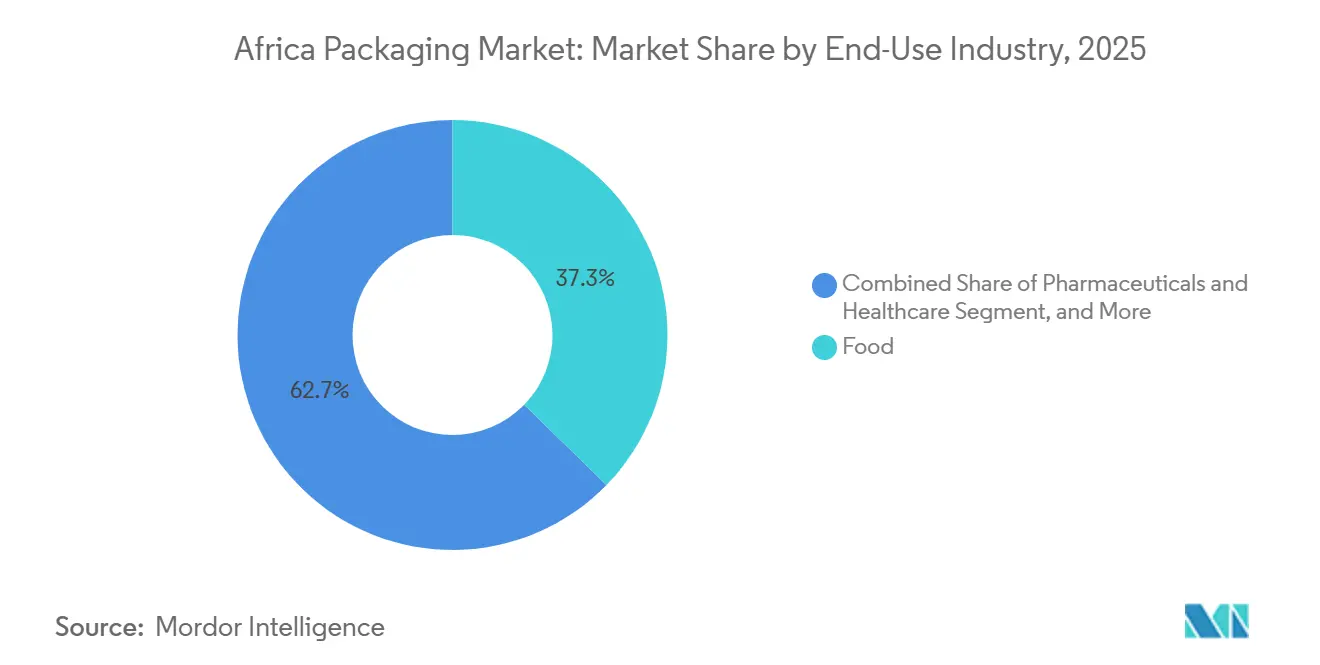

- Por industria de uso final, las aplicaciones alimentarias representaron el 37,28% de la demanda en 2025, mientras que los paquetes de comercio electrónico están en camino de alcanzar una CAGR del 4,95% durante el horizonte de previsión.

- Por geografía, África Austral lideró con una participación de ingresos del 34,61% en 2025; se espera que África Oriental registre la CAGR regional más alta del 5,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Clase Media Urbana que Impulsa el Consumo de Bienes de Consumo Masivo | +0.90% | Nigeria, Kenia, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Envases para Comercio Electrónico | +0.70% | Sudáfrica, Kenia, Nigeria, Egipto | Corto plazo (≤ 2 años) |

| Expansión de Cadenas de Comercio Minorista Moderno en África | +0.60% | África Austral, África Oriental, África Occidental | Mediano plazo (2-4 años) |

| Prohibiciones Gubernamentales de Plásticos de Uso Único que Impulsan Materiales Alternativos | +0.80% | Kenia, Ruanda, Sudáfrica, Tanzania | Largo plazo (≥ 4 años) |

| Auge de la Logística de Cadena de Frío para Exportaciones de Productos Frescos | +0.50% | Kenia, Sudáfrica, Etiopía, Marruecos | Mediano plazo (2-4 años) |

| Corredores Comerciales de la AfCFTA que Impulsan la Demanda de Envases de Tránsito Retornables | +0.40% | Panafricano, con ganancias tempranas en la Comunidad de África Oriental y la SADC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Clase Media Urbana que Impulsa el Consumo de Bienes de Consumo Masivo

La rápida migración urbana está concentrando el poder adquisitivo en las ciudades, impulsando la demanda de sobres de porción controlada y bolsas de pie que se adaptan a los límites de gasto más bajos por transacción.[1]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Revisión de las Perspectivas de Urbanización Mundial 2024," un.org Las multinacionales están localizando la producción para reducir los costos logísticos y responder más rápidamente a los cambios de preferencias a nivel de ciudad, como lo evidencia la línea de envases flexibles de USD 85 millones de Unilever inaugurada en Lagos en 2024.[2]Unilever, "Informe Anual y Cuentas 2024," unilever.com La expansión de los minimercados en zonas periurbanas está acelerando el cambio del granel a los productos preenvasados, con los sobres representando hasta el 50% de las ventas unitarias en Nigeria y Kenia. El aumento de los ingresos disponibles está fomentando mejoras en envases premium como los cartones asépticos, aunque las consideraciones de asequibilidad hacen que la innovación en el tamaño del envase siga siendo el principal motor de crecimiento. El dividendo demográfico, por tanto, sustenta una demanda de referencia estable que modera los ciclos en los segmentos vinculados a materias primas.

Aumento de la Demanda de Envases para Comercio Electrónico

La participación del comercio minorista en línea en las ventas sudafricanas alcanzó el 7,2% en 2025, mientras que el valor del comercio electrónico de Kenia creció un 18% interanual, redefiniendo las especificaciones de las cajas de cartón corrugado para el cumplimiento rápido de pedidos y el envío transfronterizo.[3]Unilever, "Informe Anual y Cuentas 2024," unilever.com Los nuevos centros de cumplimiento de Jumia en África Occidental y Oriental añadieron 120.000 m² de espacio de almacén e impulsaron los requisitos de cajas impresas digitalmente con características de seguridad contra manipulaciones. Las plataformas están estableciendo umbrales de contenido reciclado, lo que lleva a los convertidores a invertir en suministro de fibra recuperada y corrugadoras digitales capaces de tiradas cortas. El crecimiento del comercio social está impulsando la demanda de sobres de marca y sobres acolchados, un nicho desatendido que se expandió un 22% en 2025. La ausencia de regulaciones uniformes sobre residuos plantea el riesgo de gravámenes por vertedero, pero también una oportunidad de servicio para los convertidores que ofrecen esquemas de devolución.

Prohibiciones Gubernamentales de Plásticos de Uso Único que Impulsan Materiales Alternativos

Las normas de Responsabilidad Extendida del Productor de Kenia de 2024 exigen la recolección del 80% de los envases plásticos para 2028, lo que llevó a Coca-Cola Beverages Africa a financiar una planta de rPET de 15.000 toneladas en Nairobi.[4]Autoridad Nacional de Gestión del Medio Ambiente, "Reglamentos de Responsabilidad Extendida del Productor 2024," nema.go.ke Las restricciones graduales de Sudáfrica y la prohibición de bolsas de larga data de Ruanda forman un mosaico que obliga a las multinacionales a mantener múltiples carteras de SKU, aumentando la complejidad y las necesidades de inversión de capital. La demanda de cartón plegable y cartón para líquidos está aumentando a medida que los restaurantes de comida rápida y las marcas de lácteos se alejan de los plásticos desechables. La adopción de biopolímeros sigue siendo inferior al 2% del tonelaje de películas flexibles debido a una prima de precio del 30-50% y una capacidad de compostaje limitada, aunque los centros comunitarios piloto en Kenia apuntan a un modelo escalable una vez que la logística de recolección madure. La certeza regulatoria está acelerando las decisiones de inversión en sustratos alternativos.

Auge de la Logística de Cadena de Frío para Exportaciones de Productos Frescos

Kenia exportó 176.000 t de flores cortadas y 89.000 t de verduras en 2025, apoyándose en cajas de cartón corrugado aisladas que mantienen entre 2 °C y 8 °C durante ventanas de transporte aéreo de 12 horas. La temporada de cítricos de 2,8 millones de toneladas de Sudáfrica utiliza revestimientos de atmósfera modificada para travesías marítimas de 3 a 4 semanas hacia Asia. La iniciativa de cadena de frío de USD 1.200 millones del Banco Africano de Desarrollo amplió el almacenamiento refrigerado en un 35%, impulsando la demanda de envolturas para palés y etiquetas de registro de datos. El crecimiento del 19% de Etiopía en las exportaciones de flores cortadas está atrayendo capacidad de cajas de cartón corrugado cerca del aeropuerto de Addis Abeba para reducir los plazos de entrega. Los programas de cadena de frío farmacéutica están adoptando contenedores certificados por la OMS, ampliando la base de aplicaciones para formatos aislados de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de Polímeros y Pulpa de Papel | -0.60% | Panafricano, agudo en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Inestabilidad en el Suministro Eléctrico que Aumenta los OPEX de las Plantas | -0.50% | Sudáfrica, Nigeria, Ghana, Zimbabue | Mediano plazo (2-4 años) |

| Congestión Portuaria que Retrasa la Entrada de Materias Primas | -0.30% | Nigeria (Lagos), Kenia (Mombasa), Tanzania (Dar es Salaam) | Corto plazo (≤ 2 años) |

| Infraestructura de Reciclaje Inadecuada que Limita la Adopción de rPET | -0.20% | África Subsahariana excluyendo Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de Polímeros y Pulpa de Papel

Los precios del polietileno en Sudáfrica oscilaron entre ZAR 18.500 y ZAR 24.200 t⁻¹ en 2024-2025, reduciendo los márgenes de los convertidores hasta en un 12%. Con el 70% de la resina del África Subsahariana importada, las fluctuaciones en las tarifas de flete y los cambios en el tipo de cambio tienen un impacto directo en el estado de resultados, como lo ilustra un retraso de seis semanas en el suministro tras las perturbaciones en el Mar Rojo a finales de 2024. Los costos de la pulpa de papel subieron un 11% en 2025 a medida que la oferta mundial se tensó, obligando a los fabricantes de cajas a importar liner kraft con una prima del 18%. Las limitadas herramientas de cobertura en los centros financieros africanos exponen a los pequeños convertidores a los shocks de precios al contado, reforzando la tendencia hacia la escala y la integración vertical.

Inestabilidad en el Suministro Eléctrico que Aumenta los OPEX de las Plantas

Los cortes de carga de Etapa 4 a Etapa 6 afectaron a las plantas sudafricanas durante 185 días en 2025, obligando a depender de generadores diésel que cuestan hasta ZAR 6,00 kWh⁻¹, el triple de las tarifas de la red, lo que elevó el gasto energético entre un 12% y un 18%. Los convertidores nigerianos autogeneran hasta el 80% de sus necesidades eléctricas, añadiendo USD 0,12 kg⁻¹ a los costos de las películas flexibles. Los elevados OPEX desincentivan los procesos intensivos en capital como la extrusión de película soplada y orientan la inversión hacia la flexografía digital. Los proyectos de energía renovable reducen la exposición a la red, pero requieren un capital inicial elevado y enfrentan incertidumbre regulatoria en torno a las tarifas de transporte, lo que limita la escala para las empresas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: El Dominio del Plástico se Encuentra con el Impulso de lo Biodegradable

Los formatos plásticos aportaron el 48,19% de los ingresos del mercado de envases de África en 2025, sustentados por el polietileno para bolsas de compras y sobres de lácteos, el PET para bebidas y el polipropileno para aplicaciones de llenado en caliente, aunque se proyecta que las alternativas biodegradables crecerán a una CAGR del 4,91% a medida que se endurezcan las prohibiciones de uso único. La tasa de reciclaje de PET del 68% de Sudáfrica, la más alta del continente, ejemplifica cómo los sistemas de depósito y devolución pueden sostener el uso de polímeros dentro de modelos circulares. La adopción de materiales biodegradables sigue limitada por los escasos centros de compostaje que solo procesan una fracción del tonelaje proyectado de PLA, aunque los programas piloto sugieren vías escalables una vez que la recolección madure. El papel representó una participación del 28% en 2025, impulsado por la demanda de corrugado del comercio electrónico y los cartones plegables para alimentos secos, mientras que el vidrio y el metal mantuvieron posiciones de nicho en bebidas premium y consumo en el lugar.

Los plásticos rígidos, como las botellas de PET y los envases de HDPE, dominan el volumen, pero dependen de líneas de moldeo por soplado intensivas en capital que favorecen a los actores establecidos, lo que frena los cambios rápidos de formato. Los plásticos flexibles, liderados por las bolsas de pie, crecen más rápido porque reducen el uso de material hasta en un 40% y se adaptan a los requisitos de tamaño de porción en el comercio minorista informal urbano. Los propietarios de marcas están probando laminados monomaterial que cumplen con los mandatos de reciclabilidad, aunque las compensaciones en el rendimiento de barrera limitan la adopción para aperitivos sensibles a la humedad. La escasez de liner kraft en 2025 llevó a los productores de corrugado a aumentar las proporciones de fibra reciclada al 85%, lo que genera preocupaciones de resistencia en climas húmedos.

Por Formato de Envase: La Escala de los Rígidos frente a la Agilidad de los Flexibles

Los formatos rígidos representaron el 61,53% del mercado de envases de África en 2025, impulsados por las consolidadas líneas de bebidas, vidrio y corrugado con altos costos de cambio. Las cajas de cartón corrugado siguen siendo indispensables para el comercio electrónico y las exportaciones agrícolas, pero su crecimiento del 3,8% queda rezagado respecto a las películas flexibles a medida que los propietarios de marcas buscan ahorros logísticos. Los grandes convertidores como Nampak y Consol disfrutan de ventajas de escala, aunque la intensidad de activos limita la velocidad de innovación en comparación con los ágiles actores del segmento flexible.

Se prevé que los envases flexibles alcancen una CAGR del 5,23% hasta 2031, impulsados por las bolsas de pie y las películas de alta claridad que se adaptan a los patrones de compra urbanos. Los menores costos de utillaje permiten a los convertidores atender eficientemente carteras de bienes de consumo masivo fragmentadas, aunque las estructuras multicapa enfrentan obstáculos de reciclabilidad bajo las nuevas normas de Responsabilidad Extendida del Productor. Las bolsas de polietileno monomaterial combinadas con recubrimientos metalizados ofrecen una vía de cumplimiento, pero requieren tintas y adhesivos reformulados, lo que tensiona los balances de las empresas más pequeñas.

Por Industria de Uso Final: El Ancla de los Alimentos y el Auge del Comercio Electrónico

Las aplicaciones alimentarias representaron el 37,28% de los ingresos en 2025, impulsadas por las bolsas de harina de maíz, los sobres de lácteos y los envases para productos frescos. La premiumización de la clase media urbana está elevando la demanda de cartones asépticos y películas de alta barrera, mientras que los segmentos masivos siguen orientados al precio, favoreciendo los sobres de polietileno. Los envases para bebidas, concentrados en botellas de PET de agua y envases de vidrio para cerveza, le siguen con una participación del 22%, mientras que los cartones de jugo aséptico están ganando terreno en los programas de alimentación escolar.

El comercio electrónico es el uso final de más rápido crecimiento, con una CAGR proyectada del 4,95%, ya que el unboxing personalizado impulsa la adopción de cajas de cartón corrugado impresas digitalmente y sobres de marca. Los envases farmacéuticos se están beneficiando de las inversiones en cadena de frío para vacunas, apoyando la demanda de etiquetas de monitoreo de temperatura y blísteres conformes con los estándares de la OMS. La premiumización del cuidado personal impulsa la adopción de bombas sin aire y frascos de vidrio, aunque el crecimiento sigue siendo modesto en comparación con los alimentos y el comercio minorista en línea.

Análisis Geográfico

África Austral representó el 34,61% del mercado de envases de África en 2025, aprovechando las cadenas de suministro integradas de polímeros, papel y vidrio en torno a Sudáfrica, aunque el crecimiento está limitado a una CAGR del 3,7% por los crónicos cortes de carga, el aumento de los costos del diésel y la fuerte competencia de las importaciones. Botsuana y Namibia ofrecen una demanda de nicho vinculada a los diamantes y los mariscos, mientras que Zimbabue y Mozambique siguen frenados por la inestabilidad macroeconómica.

Se proyecta que África Oriental liderará la expansión regional con una CAGR del 5,11%, impulsada por las exportaciones hortícolas de Kenia y los clústeres farmacéuticos de Etiopía. El marco de Responsabilidad Extendida del Productor de Kenia de 2024 está catalizando inversiones en capacidad de rPET y acelerando la migración hacia envases flexibles monomaterial. El crecimiento del 19% de Etiopía en las exportaciones de flores cortadas y la incipiente huella del comercio minorista moderno de Tanzania ofrecen oportunidades de espacio en blanco para los convertidores de corrugado y flexibles.

África Occidental, anclada por los 220 millones de consumidores de Nigeria, enfrenta altos costos logísticos derivados de la congestión portuaria y la autogeneración de electricidad, que añaden hasta USD 0,12 kg⁻¹ a la producción de películas. A pesar de estos obstáculos, la cultura del sobre sostiene una demanda resiliente de envases flexibles de bajo costo. Egipto se beneficia de los subsidios al gas natural y los vínculos de reexportación hacia Oriente Medio, aunque la volatilidad cambiaria y las restricciones a la importación de maquinaria moderan el sentimiento inversor. El resto de África, incluidos Marruecos y Ghana, seguirá una CAGR del 4,2% respaldada por la facilitación del comercio de la AfCFTA y el despliegue de cadenas de frío.

Panorama regulatorio

La regulación de envases y embalajes en África se está endureciendo mediante prohibiciones a nivel nacional, esquemas de responsabilidad extendida del productor (REP) y una armonización regional emergente, lo que añade complejidad de cumplimiento para los propietarios de marcas panafricanas. Kenia puso en marcha controles sobre envases plásticos mediante el Aviso Legal 181 de 2024, en el marco de la Gestión Ambiental y Coordinación, y a partir de 2025, la aplicación de las obligaciones de REP por parte de la Autoridad Nacional de Gestión Ambiental (NEMA) está aumentando la atención sobre las organizaciones de responsabilidad de productores registradas, los objetivos de recolección y los planes de recuperación trazables.

Los esfuerzos de convergencia regional también avanzan junto con las normativas nacionales. En marzo de 2026, las partes interesadas en Arusha impulsaron el proyecto de ley sobre plásticos de un solo uso (SUP) de la Comunidad de África Oriental (EAC) hacia su presentación, lo que apunta a un movimiento desde prohibiciones nacionales fragmentadas hacia un posible marco a nivel de bloque. El Comité Técnico 14 de la Organización Africana de Normalización (ARSO) está formalizando normas de envasado y etiquetado de alimentos, incluida la FDARS 1721:2025 para PET reciclado destinado al contacto con alimentos, lo que respalda la aceptación transfronteriza de materiales conformes y anima a los convertidores a adoptar sistemas documentados de calidad de contenido reciclado. La IGAD también ha emitido una estrategia regional de prevención de la contaminación plástica centrada en enfoques de economía circular, reforzando el cambio hacia la recuperación formal y el etiquetado estandarizado.

Panorama Competitivo

Aproximadamente el 45-50% de los ingresos del mercado de envases de África reside en los diez principales actores, lo que indica una concentración moderada. Las multinacionales como Amcor, Mondi y Tetra Pak se diferencian a través del conocimiento de películas de barrera y la tecnología de cartones asépticos, ganando participación en los segmentos regulados de lácteos y farmacéuticos. El lanzamiento en 2025 de Mondi de bolsas reciclables para alimentos para mascotas subraya cómo la innovación en sustratos alineada con la reciclabilidad puede desbloquear categorías premium.

Los actores locales establecidos Nampak, Mpact y Consol mantienen una fuerte cercanía con el cliente, pero luchan contra los elevados costos energéticos y el ajuste de sus balances: la desinversión de USD 245 millones de Nampak en latas de bebidas en 2025 ilustra el repliegue estratégico hacia los cartones para líquidos y las películas flexibles. Los especialistas regionales como East African Packaging Industries aumentaron la capacidad de corrugado un 25% en 2025 para atender a Jumia, mientras que las prensas digitales de Astrapak apuntan a los envases de comercio electrónico de tiradas cortas.

Los temas de inversión giran en torno a la automatización que compensa la inflación laboral y las interrupciones eléctricas. Los sistemas de visión en línea de Mpact redujeron los residuos en un 8% en 2024, y los paneles solares de Consol redujeron la dependencia de la red en un 30%, mejorando sus credenciales ESG. Los espacios en blanco del mercado incluyen los envases compostables para comida rápida, los contenedores de tránsito retornables para los corredores de la AfCFTA y las bolsas con seguridad contra manipulaciones para productos farmacéuticos genéricos.

Líderes de la Industria de Envases de África

Nampak Limited

Mondi Group

Mpact Ltd

Foster Packaging International (Pty) Ltd

Astrapak Ltd (RPC Packaging Holdings Ltd)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La implementación y aplicación de la REP se están traduciendo en flujos de inversión para el reciclaje y el contenido reciclado de grado alimentario, especialmente a lo largo de los corredores de bebidas y bienes de consumo masivo (FMCG). En Nigeria, la REP obligatoria para plásticos (a través de NESREA) se ha alineado con movimientos orientados a la capacidad en 2026, incluyendo a Polysmart Packaging iniciando la primera fase de una planta de reciclaje de 60 millones de USD con una meta de 100.000 toneladas al año, e Indorama Ventures asociándose con Nigerian Breweries y Genesis Energy en una planta de rPET de grado alimentario planificada de 45.000 toneladas al año en Lagos. Estas iniciativas crean espacio a corto plazo para la agregación de recolección, la clasificación y la capacidad de descontaminación, lo que puede ayudar a los convertidores con un rPET más consistente y a los propietarios de marcas a cumplir con los compromisos de contenido reciclado bajo las normas nacionales de REP en evolución.

La localización del suministro de envases también está creando oportunidades en mercados dependientes de importaciones que enfrentan volatilidad cambiaria y disrupciones de flete. Las ampliaciones de capacidad muestran inversión en conversión más allá de los centros tradicionales, incluyendo a Shri Krishana Overseas Plc (SKL) invirtiendo en una nueva planta en Kisaju, Kenia, para elevar la producción de 3.000 a 22.000 toneladas al año, y Boxpack Zambia asegurando financiamiento para una nueva línea de producción para aumentar la producción mensual de 600 a 1.800 toneladas. En envases rígidos y cierres, la inversión en equipos de 200 millones de ZAR de Coleus Packagings en Alrode (Johannesburgo) refleja pasos para atender a clientes de bebidas y FMCG con plazos de entrega más cortos y un control de calidad más estricto, junto con formatos alineados con la reducción de peso y la reciclabilidad, como envases monomaterial y diseños de cierre mejorados, impulsados por los mandatos de sostenibilidad y las especificaciones del comercio moderno.

Desarrollos recientes del sector

- Mayo de 2026: Nampak confirmó el proyecto Springs Line 4, trasladando una línea de fabricación de latas de Angola a sus operaciones de Beverage South Africa. El proyecto añade capacidad local y aumenta la flexibilidad de formatos de envase para los clientes de bebidas, además de simplificar la huella de la empresa tras los cambios de cartera en las operaciones africanas.

- Julio de 2025: La planta de Mondi en Merebank, Sudáfrica, obtuvo la certificación Cradle to Cradle Bronce para su cartera de papel fino sin recubrimiento, incluidos los productos de la marca Rotatrim. La certificación refuerza las credenciales de los envases de papel para los propietarios de marcas que enfrentan requisitos de sostenibilidad y adquisición más estrictos en Sudáfrica.

- Julio de 2024: Mpact Plastic Containers Castleview (Pty) Ltd adquirió una participación del 30% en Africa Tanks (Pty) Ltd por 73 millones de ZAR. La inversión amplía la participación de Mpact en soluciones de almacenamiento de agua al aplicar su conocimiento en procesamiento de plásticos a la demanda adyacente vinculada a la seguridad hídrica y las necesidades de infraestructura.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de envases y embalajes de África es el valor de los materiales y formatos de envasado utilizados para contener, proteger, transportar y exhibir productos en los países africanos, contabilizado en el punto en que el envase se vende a usuarios finales como las cadenas de suministro de alimentos, bebidas, cuidado del hogar e industria.

Exclusiones de alcance: No incluye la maquinaria de envasado, las imprentas ni los servicios de logística que quedan fuera del valor del material de envasado y del envase convertido.

Descripción general de la segmentación

- Por Tipo de Envase

- Envases de Plástico

- Envases de Plástico Rígido

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Cloruro de Polivinilo (PVC)

- Poliestireno (PS) y PS Expandido

- Otros Tipos de Materiales

- Por Tipo de Producto

- Botellas y Frascos

- Tapas y Cierres

- Bandejas y Contenedores

- Otros Tipos de Productos

- Por Industria de Uso Final

- Alimentos

- Bebidas

- Farmacéutico

- Cosméticos y Cuidado Personal

- Industrial

- Otras Industrias de Uso Final

- Por Tipo de Material

- Envases de Plástico Flexible

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Colado (CPP)

- Otros Tipos de Materiales

- Por Tipo de Producto

- Bolsas y Sacos

- Películas y Envolturas

- Otros Tipos de Productos

- Por Industria de Uso Final

- Alimentos

- Bebidas

- Farmacéutico

- Cosméticos y Cuidado Personal

- Industrial

- Otras Industrias de Uso Final

- Por Tipo de Material

- Envases de Plástico Rígido

- Envases de Papel

- Por Tipo de Producto

- Cartón Plegable

- Cajas de Cartón Corrugado

- Cartón para Líquidos

- Otros Tipos de Productos

- Por Industria de Uso Final

- Alimentos

- Bebidas

- Comercio Electrónico

- Otras Industrias de Uso Final

- Por Tipo de Producto

- Vidrio para Envases

- Por Color

- Verde

- Ámbar

- Transparente

- Otros Colores

- Por Industria de Uso Final

- Alimentos

- Bebidas

- Alcohólicas

- No Alcohólicas

- Cuidado Personal y Cosméticos

- Productos Farmacéuticos (Excl. Viales y Ampollas)

- Perfumería

- Por Color

- Latas y Contenedores de Metal

- Por Tipo de Material

- Acero

- Aluminio

- Por Tipo de Producto

- Latas

- Tambores y Barriles

- Tapas y Cierres

- Otros Tipos de Productos

- Por Industria de Uso Final

- Alimentos

- Bebidas

- Productos Químicos y Petróleo

- Industrial

- Pinturas y Recubrimientos

- Otras Industrias de Uso Final

- Por Tipo de Material

- Envases de Plástico

- Por Formato de Envase

- Rígido

- Flexible

- Por Industria de Uso Final

- Alimentos

- Bebidas

- Productos Farmacéuticos y Salud

- Cuidado Personal y Cosméticos

- Industrial

- Comercio Electrónico

- Otras Industrias de Uso Final

- Por País

- Egipto

- Nigeria

- Kenia

- Sudáfrica

- Resto de África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el contexto básico de oferta y demanda antes de finalizar cualquier modelo. Nos basamos en estadísticas y documentación pública como los flujos comerciales de UN Comtrade, los indicadores macroeconómicos del Banco Mundial, las series de producción industrial de la UNIDO y las oficinas estadísticas nacionales para las tendencias de manufactura y población, lo que ayuda a explicar cómo varía el consumo de envases en toda África.

Para fundamentar los supuestos específicos de envases, también revisamos fuentes como los indicadores de procesamiento de alimentos y agricultura de la FAO, publicaciones de asociaciones industriales que cubren plásticos, papel y reciclaje, además de informes anuales de empresas, presentaciones para inversores y prensa empresarial de buena reputación para las ampliaciones de capacidad y expansiones de plantas. Para verificaciones complementarias, se utilizaron suscripciones de pago de forma selectiva para datos financieros de empresas, actividad de patentes y visibilidad de importaciones y exportaciones a nivel de envío cuando estaban disponibles. Estas fuentes son ilustrativas, y se consultaron muchas otras referencias para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la visión documental y corregir datos difíciles de obtener de fuentes públicas, como las bandas de precios típicas por material y la rapidez con que cambia la combinación de formatos. Hablamos con convertidores de envases, proveedores de materiales, distribuidores y grandes compradores en los sectores de alimentos, bebidas y bienes de consumo. El conjunto estuvo equilibrado entre los principales centros de demanda en APAC, EMEA y las Américas para poder comparar los supuestos de África con dinámicas más amplias del sector de envases.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Altos directivos (CXO): 14% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 14% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda de envases utilizando datos de producción y comercio de bienes envasados, y luego traduce esa demanda en gasto en envases utilizando factores de intensidad de material y formato. Cuando se reúnen los principales impulsores, el total se obtiene al final, y verificamos la realidad a nivel de país y de uso final.

Para mantener el modelo práctico, utilizamos una lista breve de datos que se pueden seguir cada año, como la producción de alimentos y bebidas envasados, las tendencias de urbanización e ingresos, la penetración de importaciones de productos envasados, la dirección de los precios de la resina y el papel, y la división cambiante entre formatos rígidos y flexibles. Los resultados se corroboraron luego con aproximaciones selectivas de abajo hacia arriba, incluidas agregaciones de ingresos de convertidores muestreados, verificaciones de canal sobre precios y pruebas de coherencia de volumen x precio de venta promedio para los principales materiales de envasado. Cuando existían vacíos de datos, utilizamos ratios sustitutos de mercados similares y luego normalizamos de nuevo a los totales de África.

Para la previsión, se utilizó un análisis de escenarios para reflejar diferentes trayectorias de la demanda de los consumidores, los costos de las materias primas y la capacidad de fabricación local, con supuestos refinados a través de la retroalimentación de expertos. Cada escenario se convirtió en valores de mercado anuales utilizando los cambios de combinación esperados, y luego se seleccionó el caso central cuando coincidía mejor con las señales de mercado observadas y el consenso de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que ninguna serie de datos individual determinara excesivamente el resultado. Los resultados del modelo se compararon con indicadores independientes como las importaciones de materiales de envasado, los anuncios de capacidad de los convertidores y las tendencias de producción de bienes envasados. Cuando las variaciones eran grandes, se revisaron y corrigieron antes de la aprobación final.

Antes de finalizar las cifras, otro analista revisa la lógica, los datos y los movimientos año tras año para detectar anomalías, como aumentos de precios no respaldados por las tendencias de las materias primas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de capacidad o cambios repentinos en los precios de las materias primas. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de envases y embalajes de África de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para envases y embalajes en África pueden diferir porque los equipos no siempre contabilizan el mismo punto de valor, conjunto geográfico o límite de producto, incluso si los títulos parecen similares. Las diferencias también provienen de cómo se normalizan los precios, cómo se trata el suministro informal y con qué frecuencia se actualiza el modelo cuando cambian las divisas y las materias primas.

Los flujos de importación y exportación de materiales de envasado, las señales de producción de bienes envasados y las ampliaciones de capacidad de los convertidores son las verificaciones que mantienen a Mordor Intelligence vinculado a un conjunto de demanda de envases que es realista a nivel de país, antes de sumar los totales. Cuando no se utilizan estas señales, es fácil sobreestimar el mercado al mezclar elementos que no son de envasado, o subestimarlo al utilizar precios fijos que no captan las fluctuaciones de la resina y el papel.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 45,07 mil millones de USD (2025) | |

| Portal Sectorial A | 41,20 mil millones de USD (2025) | Utiliza un conjunto de países más reducido y excluye partes del envasado industrial y de transporte, y también aplica actualizaciones de precios limitadas, lo que mantiene el crecimiento del valor atenuado. |

| Consultora Regional B | 52,80 mil millones de USD (2025) | Combina materiales de envasado con actividades adyacentes como el etiquetado y algunos servicios de conversión, y asume una escalada más rápida del precio de venta promedio sin realizar verificaciones cruzadas con señales de comercio y materias primas. |

La tabla muestra que la dispersión se explica principalmente por las decisiones de delimitación y el tratamiento de precios, no por un desacuerdo sobre la dirección del crecimiento. Al vincular el modelo a señales repetibles y luego verificar los totales con pruebas simples de realidad de abajo hacia arriba, la cifra final se mantiene trazable y más fácil de actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases de África?

Se situó en USD 47,14 mil millones en 2026 y se proyecta que alcance USD 58,46 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del panorama de envases de África?

Se prevé que los envases flexibles, en particular las bolsas de pie, registren una CAGR del 5,23% hasta 2031.

¿Cómo están afectando las prohibiciones de plásticos de uso único a las opciones de envase?

Las regulaciones en Kenia, Ruanda y Sudáfrica están acelerando el cambio hacia el papel, las películas monomaterial y los sustratos biodegradables.

¿Por qué África Oriental es la región de más rápido crecimiento?

Las sólidas exportaciones hortícolas, la expansión de los clústeres farmacéuticos y las regulaciones favorables de Responsabilidad Extendida del Productor impulsan a la región hacia una CAGR del 5,11%.

¿Qué papel desempeña el comercio electrónico en la demanda de envases?

El crecimiento del comercio minorista en línea está elevando la demanda de cajas de cartón corrugado impresas digitalmente y sobres de marca, con los envases para comercio electrónico proyectados para alcanzar una CAGR del 4,95%.

¿Qué tan grave es el impacto de la inestabilidad eléctrica en los convertidores?

Los cortes de carga en Sudáfrica y las redes poco confiables en Nigeria elevan los costos energéticos entre un 12% y un 18%, obligando a las empresas a invertir en generadores y energías renovables.

Última actualización de la página el: