Tamaño y Participación del Mercado de Envases de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.57% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases de Arabia Saudita sea de USD 11.210 millones en 2025, USD 11.400 millones en 2026, y alcance USD 12.950 millones en 2031, creciendo a una CAGR del 2,57% entre 2026 y 2031. Los formatos corrugados y flexibles se están expandiendo rápidamente porque la logística del comercio electrónico procesó 101 millones de pedidos de entrega en el segundo trimestre de 2025, mientras que la demanda de envases para el comercio minorista tradicional se mantiene estable. Las reformas de etiquetado de vida útil que exigen la divulgación en idioma árabe están acelerando la adopción de películas multicapa de alta barrera. Los incentivos de localización integrados en la Visión 2030 están atrayendo a productores multinacionales de bienes de consumo de rápida rotación (FMCG) para construir plantas en Arabia Saudita, lo que ajusta la oferta local y estimula la integración hacia atrás entre los convertidores. El aumento de los costos de insumos de resina y las tendencias de sustitución por materiales a base de papel están reconfigurando las preferencias de materiales, lo que resulta en un giro medido pero estructuralmente significativo hacia soluciones a base de fibra y reciclables.

Conclusiones Clave del Informe

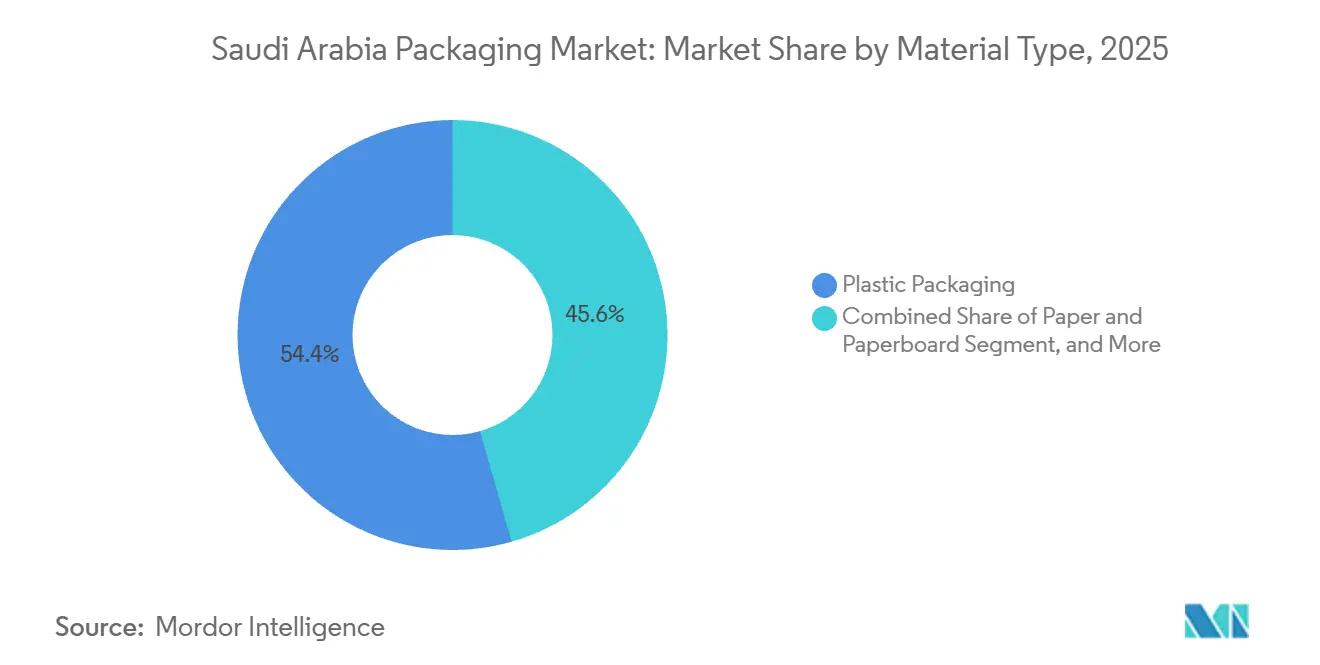

- Por tipo de material, los envases plásticos representaron el 54,44% de la participación de mercado en 2025, pero se proyecta que el papel y el cartón se expandan a una CAGR del 3,43% hasta 2031.

- Por tipo de producto, los formatos de envase flexible captaron el 35,66% de la participación de mercado en 2025, mientras que se prevé que los productos de papel de un solo uso crezcan a una CAGR del 3,83% hasta 2031.

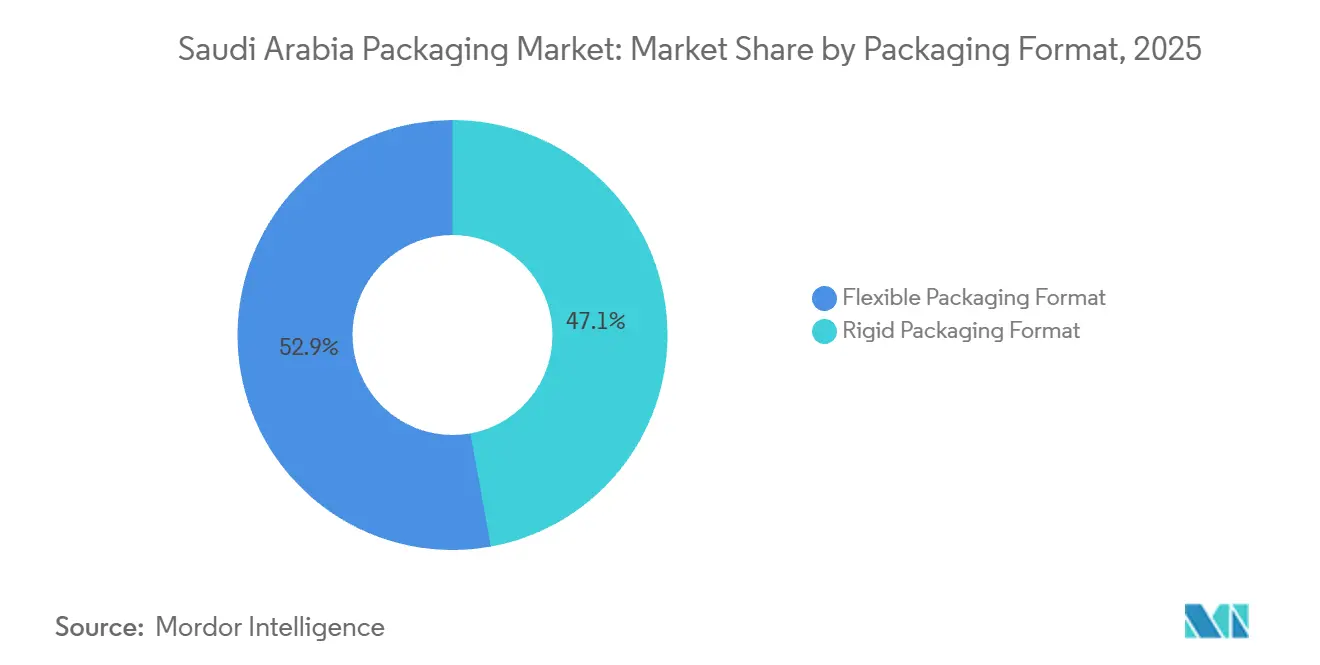

- Por formato de envase, el formato flexible representó el 52,86% de la participación del mercado de envases de Arabia Saudita en 2025 y crecerá a una CAGR del 3,52% hasta 2031.

- Por usuario final, los alimentos representaron el 27,48% de la participación del tamaño del mercado de envases de Arabia Saudita en 2025, mientras que el cuidado personal y los cosméticos avanzan a una CAGR del 3,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico que Impulsa los Formatos Corrugados y de Última Milla | +0.8% | Áreas metropolitanas de Riad, Yeda y Dammam | Corto plazo (≤ 2 años) |

| Reformas Obligatorias de Etiquetado de Vida Útil (SFDA) | +0.5% | Sector nacional de alimentos y bebidas | Mediano plazo (2-4 años) |

| Incentivos de Localización de la Visión 2030 | +0.6% | Clústeres de Jubail, Yanbu y Ras Al Khair | Mediano plazo (2-4 años) |

| Rápido Crecimiento de los Servicios de Comidas Listas para Consumir | +0.3% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Iniciativas de Depósito y Devolución en todo el CCG | +0.2% | Arabia Saudita a través de proyectos SIRC | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Envases Inteligentes con Trazabilidad en Farmacia | +0.2% | Centros de distribución de Riad y Yeda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa los Formatos Corrugados y de Última Milla

Se proyecta que los ingresos del comercio electrónico de Arabia Saudita alcancen USD 30.000 millones en 2026, expandiéndose a una CAGR del 13,5% hasta 2027, y la red logística procesó 101 millones de pedidos de entrega durante el segundo trimestre de 2025.[1]Saudi eCommerce, "El Mercado de Comercio Electrónico de Arabia Saudita alcanzará USD 30.000 millones en 2026," saudiecommerce.com El auge obliga a los fabricantes de cajas a invertir en plegadoras-encoladoras flexográficas de alta velocidad que combinan la producción con los objetivos de entrega al día siguiente. Los paquetes de última milla ahora especifican grados de flauta B y E más ligeros para la eficiencia del flete, cumpliendo al mismo tiempo con los estándares de compresión para el cumplimiento automatizado. Middle East Paper Company (MEPCO) está instalando una línea de cartón para contenedores de 450.000 toneladas anuales programada para el cuarto trimestre de 2027, que reducirá la dependencia del liner importado y estabilizará los precios del liner.[2]Middle East Paper Company, "Inversión en la Línea PM5," mepco.com.sa Los sobres flexibles también están escalando; las coextrusiones de polietileno con tiras a prueba de manipulaciones ahora sustituyen al corrugado rígido para envíos de ropa y electrónica de baja fragilidad. A medida que el volumen de paquetes aumenta, los convertidores con erigidores de cajas automatizados obtienen ventaja en el servicio y aseguran contratos más largos con las principales plataformas de comercio electrónico.

Reformas Obligatorias de Etiquetado de Vida Útil que Aceleran las Películas de Alta Barrera

La Autoridad Saudita de Alimentos y Medicamentos (SFDA) exige información sobre vencimiento, producción y almacenamiento en árabe bajo las normas SFDA.FD 150-1 y SFDA.FD/GSO 150-2, lo que obliga a las marcas de alimentos a pasar del polietileno de una sola capa a estructuras multicapa con tasas de transmisión de oxígeno inferiores a 1 cc/m²/día. El polipropileno metalizado y el PET recubierto de óxido de aluminio están ganando participación porque protegen la frescura en cadenas de suministro más largas, algo crucial para el comercio minorista remoto en el Cuarto Vacío. SABIC ha comercializado películas de mono-polietileno resistentes al calor que mantienen el rendimiento de barrera pero siguen siendo reciclables, satisfaciendo tanto los objetivos de cumplimiento como los de economía circular. Los convertidores que poseen coextrusoras de siete capas ahora obtienen precios premium, mientras que los que carecen de líneas de laminación enfrentan déficits y subcontratan el recubrimiento de barrera, alargando los plazos de entrega.

Incentivos de Localización de la Visión 2030 para la Fabricación de Bienes de Consumo de Rápida Rotación

Los incentivos alineados con la Visión, por valor de USD 2.660 millones, otorgan una prima de precio del 10% sobre el contenido nacional calificado, lo que impulsa a las multinacionales a localizar la producción. Los clústeres de bienes de consumo de rápida rotación en Jubail y Yanbu se benefician de préstamos concesionales del Fondo Saudita de Desarrollo Industrial, reduciendo los obstáculos de capital para las plantas de envases ubicadas junto a envasadoras de bebidas y lácteos. La planta de Tetra Pak en Yeda exporta el 40% de los cartones asépticos a once mercados de Oriente Medio, aprovechando los corredores comerciales de Arabia Saudita mientras cumple con las normas de contenido local que inflan los márgenes a nivel nacional. Sin embargo, el esquema de incentivos contabiliza los moldes hacia los umbrales de contenido, favoreciendo los envases rígidos de uso intensivo de capital a expensas de los productores de envases flexibles que importan maquinaria clave de Europa.

Rápido Crecimiento de los Servicios de Comidas Listas para Consumir

La participación femenina en la fuerza laboral y la migración urbana han elevado el gasto per cápita en aperitivos de USD 40 en 2023 hacia un esperado USD 50 para 2030. Las bandejas listas para microondas y las bolsas retort superan por tanto a las alternativas enlatadas. Los objetivos municipales de desvío del 90% de residuos de vertederos para 2040 inclinan a las cadenas de comida rápida hacia clamshells a base de fibra y cuencos de pulpa moldeada. Hotpack Global está invirtiendo SAR 1.000 millones (USD 267 millones) en una instalación que suministrará formatos de papel y biomasa, añadiendo 1.200 empleos en siete años. Las innovaciones en envases activos, incluidos los sobres absorbentes de oxígeno, ahora prolongan la vida útil refrigerada sin conservantes, ampliando los radios de distribución para las cocinas en la nube que sirven al oeste de Riad.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuesto Especial del 30% sobre los Plásticos de Un Solo Uso | -0.4% | Nacional, calendario sin resolver | Mediano plazo (2-4 años) |

| Retraso en las Normas de rPET Apto para Contacto con Alimentos | -0.3% | Sectores de bebidas y alimentos | Largo plazo (≥ 4 años) |

| Reciclaje Doméstico de Papel a Pequeña Escala | -0.2% | Brechas de recolección a nivel nacional | Largo plazo (≥ 4 años) |

| Aumento de los Costos de Insumos de Resina | -0.3% | Vinculado a la materia prima de SABIC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impuesto Especial del 30% sobre los Plásticos de Un Solo Uso

Arabia Saudita reestructuró su impuesto especial sobre bebidas azucaradas en un gravamen volumétrico en enero de 2026, señalando que los plásticos de un solo uso podrían pronto enfrentar un impuesto similar.[3]Autoridad Tributaria de Arabia Saudita, "Impuesto Especial sobre Bebidas Azucaradas," zatca.gov.sa Si se fija en SAR 1,13/kg (USD 0,30/kg), las bolsas de compras de polietileno y los envases de polipropileno para llevar experimentarían una inflación del costo unitario del 8-12%, acelerando la sustitución por papel. Los restaurantes de comida rápida han comenzado a probar envolturas de pulpa moldeada y kraft para asegurar el cumplimiento posterior al impuesto. Sin embargo, los calendarios de implementación vagos paralizan los desembolsos de capital para el reciclaje mecánico porque los convertidores no pueden modelar los horizontes de recuperación de la inversión. Los estándares contradictorios de oxo-biodegradabilidad adoptados por SASO corren el riesgo de fragmentar la inversión al incentivar aditivos que perjudican la reciclabilidad.

Retraso en la Implementación de las Normas de rPET Apto para Contacto con Alimentos

Saudi Investment Recycling Company exporta 1.650 toneladas de escamas de PET a Europa, pero los productores de bebidas aún deben importar resina reciclada certificada apta para contacto con alimentos porque la SFDA no ha emitido límites de contaminantes ni protocolos de descontaminación. La brecha eleva la dependencia de la resina virgen y erosiona la economía de los esquemas locales de circuito cerrado. Sin líneas de lavado de alta pureza alineadas con los umbrales de la Autoridad Europea de Seguridad Alimentaria, los convertidores no pueden obtener cartas de no objeción. En consecuencia, las afirmaciones de circularidad siguen siendo aspiracionales y el mercado de envases de Arabia Saudita pierde una oportunidad de materia prima con márgenes atractivos frente a los procesadores en el extranjero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Papel se Acelera Mientras el Plástico Domina

Los envases plásticos contribuyeron con el 54,44% de la participación del mercado de envases de Arabia Saudita en 2025, impulsados por botellas de polietileno de alta densidad, cierres de polipropileno y botellas de PET. Sin embargo, se prevé que el papel y el cartón registren una CAGR del 3,43%, la más alta entre los materiales, a medida que los mandatos de residuos municipales presionan a los actores del sector de servicios de alimentos a abandonar el poliestireno por bandejas de fibra. Middle East Paper Company está instalando una máquina de cartón para contenedores de 450.000 toneladas que inyectará una capacidad significativa de liner nacional, aliviando las restricciones de suministro para los convertidores de corrugado. En paralelo, las iniciativas de polipropileno renovable de SABIC impulsan recipientes de paredes delgadas para alimentos a base de bio que cumplen con las normas de tapas unidas de la Unión Europea, lo que ilustra que la innovación en plásticos continúa incluso en medio de los vientos en contra de la sostenibilidad.

Los convertidores ven el papel con contenido reciclado como una cobertura contra la volatilidad de la resina porque WASCO ahora recolecta la mitad de la fibra recuperada a nivel nacional. No obstante, el tamaño del mercado de envases de Arabia Saudita favorece a los plásticos en los canales de alimentos y bebidas ricos en humedad, donde la eficacia de la barrera supera las preocupaciones de reciclabilidad. Los segmentos de metal, principalmente latas de aluminio, enfrentan presión por las sustituciones de bolsas, mientras que el vidrio para envases sigue siendo un nicho en licores premium y farmacia. El cloruro de polivinilo y el poliestireno expandido pierden relevancia a medida que las directivas de toxicidad y vertederos ganan impulso, orientando la inversión hacia ensayos de polihidroxialcanoato a pesar de la prima de precio actual del 40%. La competitividad de precios del papel aumenta aún más cuando las primas de adquisición de la Visión 2030 otorgan a los formatos a base de fibra nacionales una ventaja incorporada del 10%. La adopción del corrugado de flauta ligera reduce las emisiones de flete, cerrando las brechas de paridad con los sobres flexibles. Los plásticos siguen siendo el ancla de los envases farmacéuticos y de productos químicos domésticos a prueba de manipulaciones, pero la diversificación de materiales es inconfundible a medida que los propietarios de marcas publican hojas de ruta de contenido reciclado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Papel de Un Solo Uso Supera a los Plásticos Rígidos

Los plásticos flexibles representaron el 35,66% de la participación de mercado en 2025, impulsados por bolsas de pie y película estirable. Se proyecta que la categoría de papel de un solo uso, que abarca clamshells, bolsas kraft y bandejas de pulpa moldeada, crezca a una CAGR del 3,83%, la trayectoria más rápida, a medida que Riad y Yeda apuntan a una desviación del 90% de los vertederos. La instalación planificada de Hotpack Global potenciará la capacidad nacional para cuencos y tapas compostables, suministrando a las cocinas en la nube que prefieren la fibra para la narrativa de marca en torno a la sostenibilidad. Las cajas de cartón corrugado siguen siendo indispensables para el cumplimiento del comercio electrónico, y los estuches plegables protegen los productos farmacéuticos y cosméticos de alto valor.

Los plásticos rígidos, incluidas las botellas de detergente moldeadas por soplado y las tapas moldeadas por inyección, se benefician de los grados de HDPE de menor calibre de SABIC que logran un ahorro de peso del 15% sin comprometer la resistencia al agrietamiento por tensión. Las latas de metal continúan con una atrofia de volumen a largo plazo a medida que los envasadores de bebidas prueban botellas de PET para refrescos carbonatados para reducir el costo del flete. El vidrio para envases mantiene su posición en aceite de oliva y jarabes, donde el valor de marca y la inercia son vitales. En consecuencia, la participación del mercado de envases de Arabia Saudita para los plásticos flexibles seguirá siendo sólida, aunque el crecimiento incremental se inclina hacia el papel a medida que la regulación y el sentimiento del consumidor convergen.

Por Formato de Envase: Los Flexibles Extienden su Liderazgo

Los formatos flexibles generaron el 52,86% del valor del mercado de envases de Arabia Saudita en 2025 y crecerán a una CAGR del 3,52% hasta 2031. Las bolsas de pie, los sobres retort y los sobres para comercio electrónico explotan una eficiencia de cubo superior y menores costos logísticos en relación con las alternativas rígidas. La adquisición de Arabian Flexible Packaging por parte de Napco National en 2025 consolida los activos de extrusión e impresión, permitiendo una amplitud de cartera que combina bolsas de polietileno con películas metalizadas para aperitivos. El polipropileno circular de SABIC que contiene un 50% de plástico de origen oceánico señala el compromiso del lado de los materiales con el contenido reciclado, ayudando a los propietarios de marcas a prepararse para el futuro frente a los esquemas de responsabilidad extendida del productor basados en tarifas.

Los formatos rígidos, como las botellas moldeadas por soplado, protegen la carbonatación y proporcionan evidencia de manipulación en bebidas y productos farmacéuticos, ayudados por los cálculos de contenido de la Visión 2030 que incluyen los moldes en el valor nacional. Sin embargo, los flexibles avanzan con microperforación láser para bolsas de productos respirables y recubrimientos de barrera híbridos que hacen reciclables los laminados de mono-material. El tamaño del mercado de envases de Arabia Saudita dedicado a los formatos flexibles aumenta así a medida que los sobres para servicios de alimentos y las bolsas para comidas listas desplazan a las latas y los frascos, mientras que los actores de envases rígidos responden añadiendo tapas unidas y acabados de cuello ligero para defender los segmentos principales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Cuidado Personal y los Cosméticos Toman la Delantera

Las aplicaciones alimentarias representaron el 27,48% de la participación de mercado en 2025, reflejando el consumo arraigado de productos básicos ambientales, pero el cuidado personal y los cosméticos están preparados para una CAGR del 3,67% hasta 2031, la más rápida entre los sectores. La norma GSO 1943:2022 exige etiquetado en árabe y sellos a prueba de manipulaciones, impulsando la demanda de bombas sin aire, sobres y bolsas de recarga. Los envases de bebidas se mantienen grandes a través de botellas de PET y cartones Tetra Pak, estos últimos exportando el 40% de la producción de Yeda a los vecinos regionales. Los productos farmacéuticos dependen de blísteres listos para serialización y cajas de envío que incorporan códigos GS1 DataMatrix que permiten la trazabilidad a nivel de unidad.

Los segmentos industriales y químicos especifican tambores de polietileno de alta densidad y contenedores intermedios a granel que aprovechan las resinas resistentes al agrietamiento por tensión de SABIC para paredes de menor calibre. La agricultura sigue siendo un sector de nicho pero estable, con películas para invernaderos y bolsas de fertilizantes impulsadas por proyectos gubernamentales de seguridad alimentaria. A medida que los jóvenes sauditas impulsan el comercio electrónico de belleza, los convertidores atraen a las marcas de cosméticos a través de la impresión digital de tiradas cortas y efectos metálicos premium, elevando así la participación del mercado de envases de Arabia Saudita en los formatos de cuidado personal frente a la demanda alimentaria en maduración.

Análisis Geográfico

Arabia Saudita alberga 206 fábricas de papel y cartón que representan el 44,9% de la capacidad del Consejo de Cooperación del Golfo y capta el 77,5% de los compromisos de capital regionales, lo que subraya su dominio en la región. Los incentivos de la Visión 2030 canalizan la inversión hacia Jubail, Yanbu y Ras Al Khair, donde los convertidores se ubican junto a las plantas de bienes de consumo de rápida rotación para reducir los plazos de entrega y cobrar las primas de contenido nacional. La planta de Tetra Pak en Yeda envía cartones asépticos a once mercados de Oriente Medio, demostrando la proximidad estratégica de Arabia Saudita a destinos de exportación de alto crecimiento.

La infraestructura de reciclaje aún se está formando; la recuperación de plásticos en todo el Golfo ronda el 10%, pero las exportaciones de escamas de PET de Saudi Investment Recycling Company al Reino Unido y España revelan una economía de recolección emergente. Roland Berger proyecta que elevar el reciclaje de plásticos del CCG al 40% podría generar USD 6.000 millones anuales y 50.000 empleos, añadiendo incentivos macroeconómicos para la legislación de depósito y devolución. La próxima máquina de liner de MEPCO reducirá las importaciones de liner entrante, reasignando el suministro de corrugado hacia los centros de cumplimiento de Riad y potencialmente presionando a las plantas de hojas de los Emiratos Árabes Unidos.

El empleo refleja la concentración de capacidad: 32.500 trabajadores sauditas comprenden el 71,5% de la mano de obra papelera del CCG, y el nuevo sitio de Hotpack añadirá 1.200 puestos, elevando simultáneamente el sustento del sector y el contenido nacional. Las reformas de etiquetado de vida útil también erigen una barrera regulatoria, porque la impresión en árabe y la certificación apta para contacto con alimentos elevan los costos de entrada para los convertidores más pequeños en los estados del Golfo adyacentes. En consecuencia, el mercado de envases de Arabia Saudita continúa consolidándose como el centro regional, exportando formatos de fibra y polímero mientras importa únicamente cierres especializados y etiquetas de alta carga gráfica.

Panorama regulatorio

La regulación del envasado en Arabia Saudita se sustenta en la Organización Saudí de Normas, Metrología y Calidad (SASO) a través de su Reglamento Técnico para Envases y Embalajes, que establece la evaluación de conformidad y los requisitos que abarcan la seguridad de los materiales, el etiquetado y las consideraciones ambientales en los sustratos de envasado comunes. El acceso al mercado de importación está estrechamente vinculado a los flujos de trabajo de cumplimiento obligatorio en la plataforma SABER, lo que convierte a las normas referenciadas por SASO en un filtro práctico para los envases que se comercializan en el mercado.

Para alimentos y productos farmacéuticos, la Autoridad Saudí de Alimentos y Medicamentos (SFDA) impulsa el cumplimiento en materia de envasado mediante requisitos de contacto con alimentos y etiquetado, incluida la divulgación en idioma árabe, y mediante requisitos de trazabilidad para medicamentos que utilizan especificaciones de codificación de barras/serialización alineadas con GS1. En el ámbito de la política comercial e industrial, el Ministerio de Industria y Recursos Minerales gestiona exenciones de derechos de aduana para insumos importados necesarios para la producción industrial cuando no se dispone localmente de materiales equivalentes, con solicitudes procesadas a través de la plataforma digital Senaei y utilizadas para respaldar los incentivos de localización de la Visión 2030 para convertidores y propietarios de marcas.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro de materias primas, incluidas las resinas vinculadas en gran medida a productores petroquímicos nacionales como SABIC, y las fibras recuperadas respaldadas por la expansión de la recolección nacional. Le sigue la conversión en películas flexibles, plásticos rígidos, cajas de cartón corrugado, cartones plegables y etiquetas por parte de grupos nacionales como Napco National, Obeikan Investment Group y SAPIN, junto con convertidores multinacionales. Los equipos y la tecnología, incluidos la coextrusión, la impresión en rotograbado/flexografía, la laminación, el embalaje de cajas y la impresión digital, siguen siendo dependencias fundamentales, mientras que los requisitos de cumplimiento de SASO/SFDA influyen en la selección de materiales, los sistemas de tinta y el diseño del envase, particularmente para alimentos y productos farmacéuticos.

Aguas abajo, el envasado se desplaza a través de las líneas de llenado de bienes de consumo masivo, servicios de alimentación y atención sanitaria hacia el comercio minorista moderno y el comercio electrónico de rápido crecimiento, donde los volúmenes de paquetes y las necesidades de automatización impulsan la demanda hacia grados de cartón corrugado ligero, sobres postales y películas de alta barrera. Programas como el Programa Nacional de Desarrollo Industrial y Logística (NIDLP) 2021-2025 y la Estrategia Industrial Nacional respaldan la localización, el desarrollo de clústeres y la habilitación logística, fomentando la coubicación del envasado con centros de fabricación en Jubail, Yanbu y Jeddah. Al mismo tiempo, el reciclaje y los insumos circulares siguen limitados en zonas donde las normas de rPET y la capacidad nacional de reciclaje aún están en desarrollo.

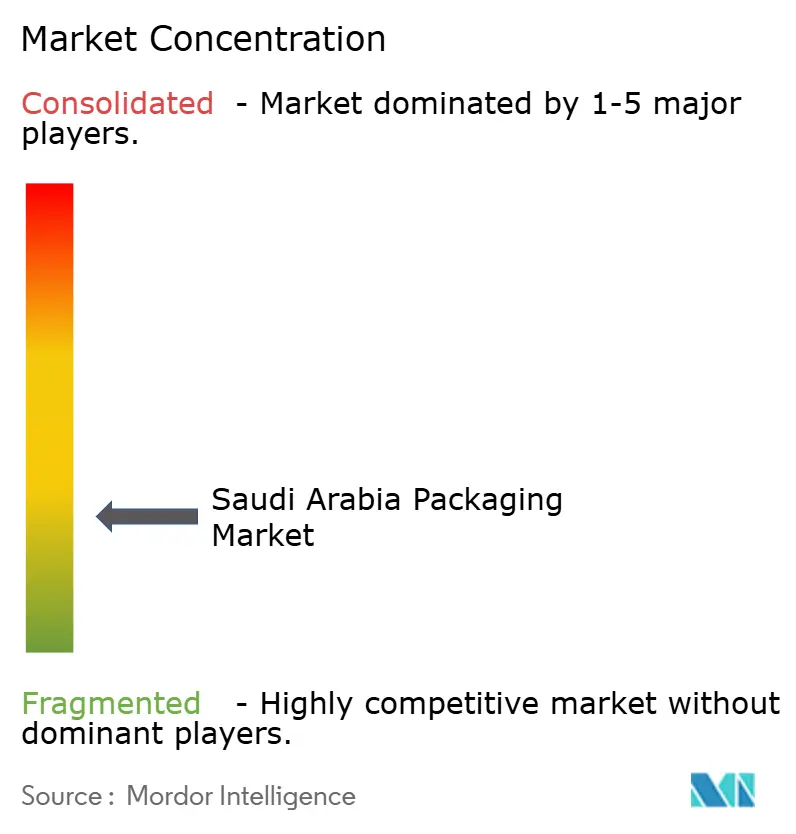

Panorama Competitivo

El mercado está fragmentado. Los actores nacionales Napco National, Obeikan Investment Group y Saudi Arabian Packaging Industry anclan la escala regional, mientras que Amcor, Tetra Pak y Huhtamaki despliegan conocimiento global para cumplir con los estándares de las marcas multinacionales. El movimiento de Napco en 2025 para adquirir Arabian Flexible Packaging amplía la capacidad de extrusión y rotograbado, ayudándole a agrupar bolsas de polietileno con películas de alta barrera para aperitivos en todo el CCG. La inversión en liner de MEPCO ajusta el suministro de corrugado y pone en desventaja a las plantas de hojas de los Emiratos Árabes Unidos que carecen de molinos de papel, insinuando posibles presiones de consolidación transfronteriza.

La adopción tecnológica divide el campo: los proveedores farmacéuticos multinacionales ya aprovechan suites empresariales de trazabilidad para satisfacer la serialización de la SFDA, mientras que los fabricantes genéricos más pequeños prefieren los empacadores por contrato que ofrecen la agregación como servicio. El polipropileno de origen oceánico de SABIC y las materias primas certificadas ISCC-PLUS permiten a los convertidores diferenciarse a través de la sostenibilidad sin incurrir en retrasos en la calificación de resinas. La empresa conjunta de reciclaje de cartones de Tetra Pak por valor de USD 3 millones con Obeikan Paper Industries asegura la fibra posconsumo y la materia prima de poli-aluminio, entrelazando la resiliencia de la cadena de suministro con el posicionamiento ambiental.

La película flexible sigue siendo el campo de batalla más feroz; el plazo de entrega, la personalización de la impresión y las credenciales de sostenibilidad dictan los cambios de participación. Los envases rígidos siguen siendo intensivos en capital, y la amortización de los moldes ralentiza la incursión de nuevos participantes. En general, la participación combinada de los cinco principales actores ronda el 55%, dejando suficiente margen para que los innovadores de tamaño mediano escalen en nichos como los aerosoles de bolsa en válvula y las bandejas compostables.

Líderes de la Industria de Envases de Arabia Saudita

ASPCO

Napco National Company

Saudi Arabian Packaging Industry W.L.L

Al-Shams Printing, Packaging and Trading Company

Printopack Abee

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio de oportunidad claro es el envasado conforme, de alta barrera y trazable para usuarios finales regulados. El etiquetado y la serialización impulsados por la SFDA, junto con los requisitos de divulgación de la vida útil, tienden a favorecer a los convertidores que pueden ofrecer estructuras de barrera multicapa validadas, artes gráficas controladas y codificación lista para GS1 en cartones plegables, etiquetas y embalajes de transporte.

Una segunda oportunidad se centra en la sustitución basada en fibra y la capacidad papelera local, respaldada por objetivos de desvío de residuos e inversión industrial. La línea de cartón para contenedores planificada por MEPCO, con capacidad de 450.000 toneladas anuales y prevista para el cuarto trimestre de 2027, mejora la disponibilidad local de forros para convertidores de cartón corrugado que abastecen al comercio electrónico y a la distribución de bienes de consumo masivo. Los clústeres industriales y los incentivos de localización en el marco de la Visión 2030 y el NIDLP también crean espacio para proveedores de envasado que coinvierten cerca de operaciones de llenado y coempaquetado, reducen los plazos de entrega y califican para ventajas de contenido nacional, particularmente en alimentos, bebidas y cuidado personal. Proyectos designados como el desarrollo de MODON de clústeres de la industria alimentaria, incluida una planta automatizada de envasado y llenado de alimentos en Jeddah con una capacidad anual de 15.000 toneladas, apuntan a una demanda localizada de envases primarios y secundarios, así como de automatización, sistemas de calidad y envasado inteligente y de trazabilidad que respalda cadenas de suministro orientadas a la exportación.

Desarrollos recientes del sector

- Enero de 2026: SIG respaldó el lanzamiento comercial de la leche de camella NOUG por parte de Sawani en envases asépticos de SIG, con United National Dairy Co. actuando como coempaquetador en Arabia Saudita. La medida expande el uso de envases asépticos hacia categorías lácteas premium y eleva los requisitos de rendimiento para el suministro de envases, la impresión y la compatibilidad con líneas de llenado dentro del Reino.

- Agosto de 2025: Napco National completó la adquisición de Arabian Flexible Packaging (una entidad de Ghurair Group) para expandir su huella de fabricación regional y fortalecer las capacidades de impresión en rotograbado y películas flexibles. El acuerdo aumentó la escala en envasado flexible impreso y de alta barrera, mejorando el abastecimiento integral para clientes de bienes de consumo masivo y comercio electrónico en todo el CCG.

- Julio de 2024: Tetra Pak y Obeikan Paper Industries avanzaron en una empresa conjunta de reciclaje de cartones en Arabia Saudita, orientada a expandir la recuperación nacional de fibra y fracciones de poli-aluminio de los envases de bebidas usados. El fortalecimiento de las vías de reciclaje locales respalda a los propietarios de marcas que buscan afirmaciones de circularidad y mejora la resiliencia de las materias primas para las cadenas de valor de envasado a base de papel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de envasado de Arabia Saudita se define como el valor de los materiales y formatos de envasado vendidos para su uso en aplicaciones de consumo e industriales en el país, contabilizado en el punto donde el envasado se suministra a la demanda local.

Exclusiones del alcance: excluimos la maquinaria de envasado, los servicios de envasado por contrato y las actividades de flete o almacenamiento que quedan fuera del valor de los materiales y formatos de envasado.

Descripción general de la segmentación

- Por Tipo de Material

- Papel y Cartón

- Plástico

- Polietileno y Polipropileno (PP)

- Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE)

- Tereftalato de Polietileno (PET)

- Cloruro de Polivinilo (PVC)

- Poliestireno (PS)

- Otros Plásticos

- Metal

- Vidrio para Envases

- Por Tipo de Producto

- Tipo de Producto de Papel y Cartón

- Estuches Plegables y Cajas Rígidas

- Cajas y Contenedores de Cartón Corrugado

- Productos de Papel de Un Solo Uso

- Otros Tipos de Productos de Papel y Cartón

- Tipo de Producto Plástico

- Plásticos Rígidos

- Botellas y Frascos

- Tapas y Cierres

- Productos de Grado a Granel

- Otros Tipos de Productos de Plásticos Rígidos

- Plásticos Flexibles

- Bolsas de Pie

- Bolsas

- Películas y Envolturas

- Otros Tipos de Productos de Plásticos Flexibles

- Plásticos Rígidos

- Tipo de Producto Metálico

- Latas

- Envases de Aerosol

- Tapas y Cierres

- Otros Tipos de Productos Metálicos

- Tipo de Producto de Vidrio para Envases

- Botellas

- Frascos

- Tipo de Producto de Papel y Cartón

- Por Formato de Envase

- Formato de Envase Rígido

- Formato de Envase Flexible

- Por Usuario Final

- Alimentos

- Bebidas

- Farmacéuticos y Médicos

- Cuidado Personal y Cosméticos

- Industrial y Químico

- Agricultura

- Automotriz

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una imagen clara de los factores impulsores de la demanda en Arabia Saudita, para luego reducirla a señales relevantes para el envasado. Habitualmente utilizamos fuentes públicas como la Autoridad General de Estadística (GaStat), las estadísticas comerciales de Aduanas Saudíes, los indicadores macroeconómicos de SAMA y las actualizaciones regulatorias de la SFDA que afectan los requisitos de etiquetado y los formatos de envase.

Para convertir estas señales en datos de mercado, también revisamos publicaciones industriales y de inversión saudíes, incluidas las actualizaciones del programa Visión 2030, artículos revisados por pares sobre cambios en materiales de envasado, y presentaciones de empresas e informes para inversores disponibles públicamente para obtener indicios de volumen y precio. Para verificar la dirección de las importaciones y exportaciones, se utiliza selectivamente una base de datos a nivel de envío de importación y exportación para confirmar si los movimientos comerciales se alinean con la combinación de materiales modelada. Las fuentes aquí mencionadas son solo ilustrativas, y se consultaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba los supuestos documentales con convertidores de envasado, proveedores de materiales, distribuidores y grandes usuarios finales que compran envases a gran escala en Arabia Saudita. También hablamos con líderes funcionales en las áreas de compras, operaciones y equipos de producto para confirmar los cambios en la elección de materiales, los movimientos de precios habituales y en qué segmentos la demanda crece más rápido (por ejemplo, alimentos, bebidas y productos farmacéuticos).

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 20% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 22% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo en la que las señales de consumo nacional y los patrones comerciales se traducen en grupos de demanda de envasado por material y formato, para luego consolidarse en una única cifra de valor. El modelo se contrasta después con aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por kg según el material multiplicado por el tonelaje estimado para los formatos clave, además de verificaciones de canal con distribuidores para detectar sobreestimaciones.

Algunos datos relevantes en este mercado incluyen las tendencias de producción de alimentos y bebidas envasados, la expansión de productos farmacéuticos y médicos, la intensidad de paquetes del comercio electrónico, la división entre el uso rígido y flexible, y la dirección habitual de los precios de resina, papel, metal y vidrio que influye en los precios promedio de venta. Cuando el volumen directo es difícil de observar, las brechas se abordan utilizando indicadores proxy (como los volúmenes de importación de insumos de envasado específicos) y confirmando después los rendimientos de conversión implícitos mediante entrevistas.

Para la previsión, se utiliza un análisis de escenarios de modo que la visión prospectiva pueda reflejar diferentes trayectorias para la demanda (crecimiento de bienes de consumo masivo y penetración del comercio minorista en línea) y para los precios (traspaso del costo de materiales), que luego se alinean con lo que los entrevistados consideran realista para los próximos años.

Validación de datos y ciclo de actualización

La validación se realiza comparando los totales modelados con señales independientes, como si el uso implícito de envasado per cápita y la dependencia de importaciones se mueven en la misma dirección que las tendencias conocidas de consumo y producción. Las variaciones grandes se marcan, seguidas de una segunda revisión de las unidades, el momento de conversión de divisas y si alguna categoría se está contando doblemente entre materiales o formatos.

Antes de la aprobación final, el trabajo se revisa por etapas para que los supuestos, los cálculos y los resultados se remitan claramente a factores impulsores bien definidos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes (por ejemplo, un cambio de política que modifica las normas de etiquetado o un movimiento brusco en los costos clave de los insumos). Justo antes de la entrega, se realiza una nueva ronda de validación para que los clientes reciban una visión actualizada basada en los datos más recientes.

Tamaño del mercado de envasado de Arabia Saudita según Mordor Intelligence frente a otras estimaciones publicadas

Los diferentes valores de mercado publicados para el envasado en Arabia Saudita pueden parecer muy dispares porque el alcance y el punto de conteo no siempre son los mismos, incluso cuando los títulos suenan similares. Las diferencias también surgen cuando un estudio se apoya más en los envíos de la industria, mientras que otro se basa en indicadores de demanda de uso final y supuestos de precios.

La principal brecha proviene de si se incluyen actividades adyacentes, y de si la cifra se construye a partir de la demanda de materiales y formatos o de grupos de ingresos más amplios de la industria del envasado, donde Mordor Intelligence contabiliza únicamente los materiales y formatos de envasado según el uso por parte del usuario final en Arabia Saudita y mantiene fuera del valor la maquinaria de envasado y los servicios no relacionados con materiales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,21 mil millones USD (2025) | |

| Mercado sectorial A | 11,20 mil millones USD (2025) | La cifra se presenta con un año similar y una perspectiva de segmento de alto nivel, pero el resumen público ofrece información limitada sobre la construcción exacta de precios y el tratamiento del momento de conversión de divisas, lo que puede desplazar el último decimal del valor. |

| Consultora regional B | 4,10 mil millones USD (2020) | La estimación parece basarse en un grupo de la industria del envasado más amplio y definido de manera diferente, y en un año de referencia más antiguo, lo que puede excluir partes del crecimiento moderno de la demanda de envasado y utilizar una captura de valor más estrecha que un modelo de demanda basado en materiales y formatos. |

En conjunto, la dispersión se explica principalmente por la elección del año y lo que se contabiliza dentro del envasado. Como resultado, mantenemos el modelo trazable a un conjunto reducido de factores impulsores de la demanda, combinación de materiales y verificaciones de precios que se pueden repetir y revisar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases de Arabia Saudita?

El mercado se situó en USD 11.400 millones en 2026 y está en camino de alcanzar USD 12.950 millones en 2031.

¿Qué tipo de material está creciendo más rápido?

Se prevé que el papel y el cartón crezcan a una CAGR del 3,43% hasta 2031, a medida que las normas de desvío de residuos impulsan la adopción de fibra.

¿Cómo está influyendo el comercio electrónico en la demanda de envases?

El comercio electrónico procesó 101 millones de paquetes en el segundo trimestre de 2025, impulsando una fuerte demanda de cajas de cartón corrugado y sobres de polietileno.

¿Qué sectores impulsarán el crecimiento futuro del volumen?

Se proyecta que los envases de cuidado personal y cosméticos crezcan a una CAGR del 3,67% hasta 2031 debido a la expansión del consumo de belleza.

¿Cómo afectarán los posibles impuestos sobre el plástico a los convertidores?

Un impuesto especial del 30% sobre los plásticos de un solo uso podría elevar los costos de los envases de polietileno hasta en un 12%, acelerando el cambio hacia alternativas a base de papel.

¿Qué empresas están invirtiendo en capacidad de fibra en Arabia Saudita?

Middle East Paper Company está añadiendo una máquina de cartón para contenedores de 450.000 toneladas programada para su puesta en marcha en el cuarto trimestre de 2027.

Última actualización de la página el: