Tamaño y cuota de la industria del packaging en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la industria del packaging en Italia por Mordor Intelligence

Se prevé que el tamaño del mercado de la industria del packaging en Italia crezca de 3.440 millones de USD en 2025 a 3.550 millones de USD en 2026, y se estima que alcanzará los 4.140 millones de USD en 2031 a una CAGR del 3,12% durante el período 2026-2031. La expansión moderada refleja la alineación de Italia con el Reglamento de Envases y Residuos de Envases (PPWR) de la Unión Europea, que entró en vigor en febrero de 2025, orientando a los convertidores hacia materiales que cumplen los umbrales obligatorios de contenido reciclado. El crecimiento se ve amplificado por un sector de comercio electrónico doméstico de 58.800 millones de EUR (64.100 millones de USD) que creció un 4% en 2024, generando una demanda sostenida de formatos listos para el envío. Las estrategias competitivas priorizan ahora los diseños de material único, la reducción de peso y el reciclaje asistido por IA, mientras que surgen oportunidades para los proveedores capaces de reducir la brecha de infraestructura de reciclaje entre el norte y el sur e inmunizar a los clientes frente a la volatilidad de los precios de las materias primas.

Conclusiones clave del informe

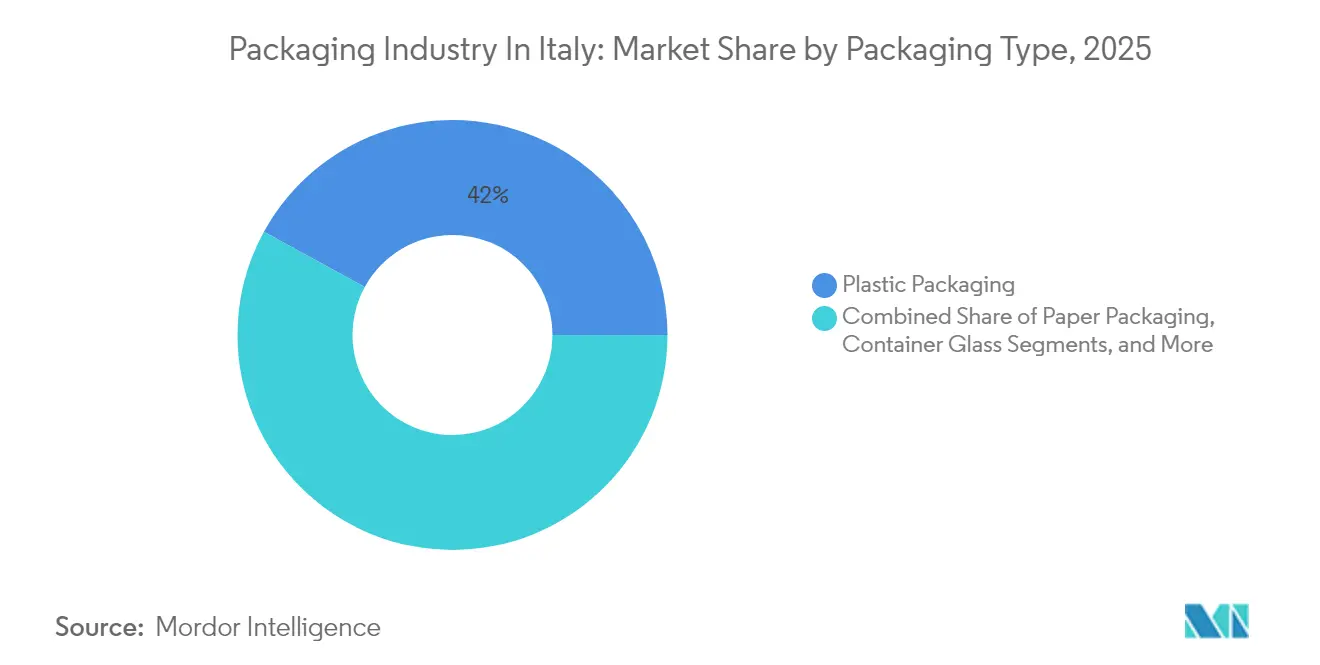

- Por tipo de packaging, el plástico mantuvo una cuota del 42,03% del mercado de la industria del packaging en Italia en 2025, mientras que se prevé que el papel se expanda a una CAGR del 4,55% hasta 2031.

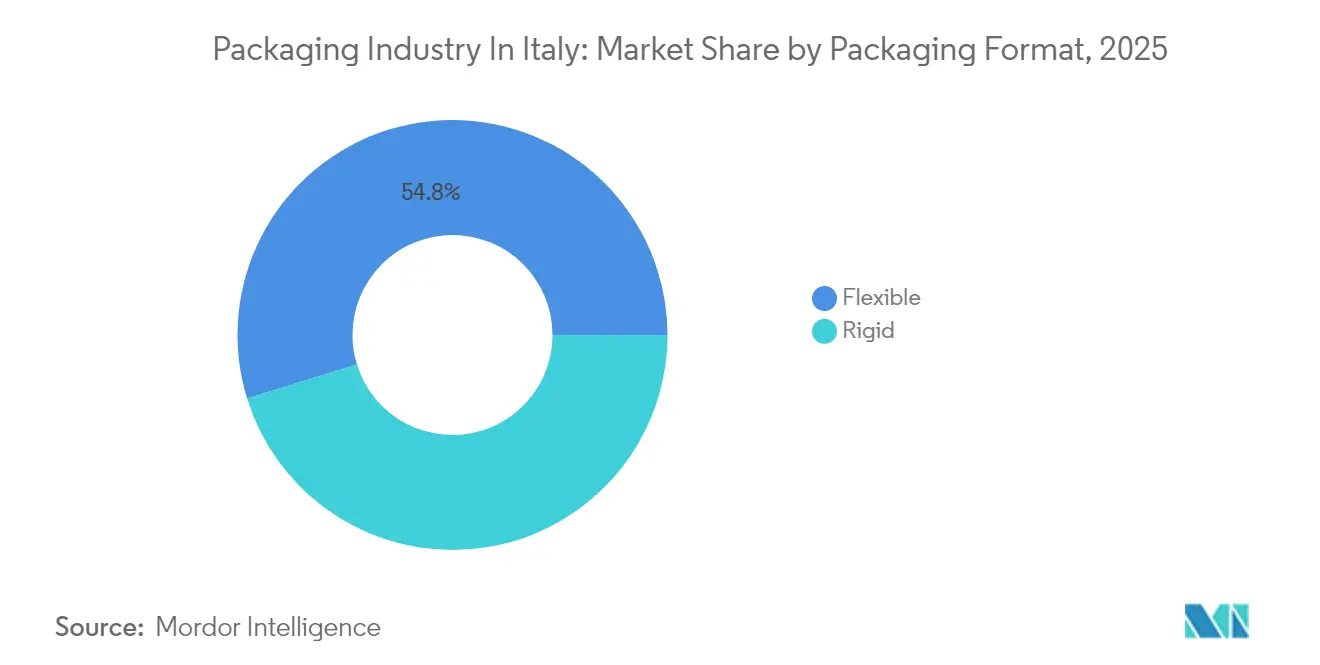

- Por formato de packaging, las soluciones flexibles representaron el 54,78% del tamaño del mercado de la industria del packaging en Italia en 2025 y se espera que crezcan a una CAGR del 4,87% hasta 2031.

- Por industria de uso final, la alimentación lideró con el 30,12% de la cuota del mercado de la industria del packaging en Italia en 2025, mientras que el packaging para comercio electrónico muestra la CAGR más rápida, del 5,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información de la industria del packaging en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción de materiales ligeros y reciclables | +0.8% | Italia; efecto de arrastre hacia los mercados de la UE | Medio plazo (2-4 años) |

| Aumento en los volúmenes de paquetes de comercio electrónico | +1.2% | Nacional; centros logísticos del norte de Italia | Corto plazo (≤ 2 años) |

| Cumplimiento del PPWR y EPR de la UE que acelera el packaging sostenible | +0.9% | A escala nacional dentro del marco de la UE | Largo plazo (≥ 4 años) |

| Clasificación basada en IA y control de calidad en instalaciones de reciclaje | +0.4% | Inicialmente norte de Italia, expandiéndose hacia el sur | Medio plazo (2-4 años) |

| Auge de la fabricación de bombas de calor que impulsa la demanda de EPS | +0.6% | Distritos industriales del norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de materiales ligeros y reciclables

Los convertidores aceleran la innovación en materiales a medida que convergen el impuesto sobre el plástico de 0,45 EUR/kg y los cuadros de indicadores de sostenibilidad de los propietarios de marcas. Lavazza logró un 76% de packaging reciclable en 2023 y tiene como objetivo la reciclabilidad total para 2025, lo que ilustra el liderazgo del sector alimentario. Casa Optima comercializó envases de polipropileno 100% reciclables en 2024, demostrando la viabilidad técnica de las soluciones de material único. Las inversiones en recubrimientos de barrera que eliminan la complejidad multicapa permiten sustituciones directas sin sacrificar la vida útil en estantería. Las penalizaciones minoristas por formatos no reciclables influyen ahora en las decisiones de desarrollo de productos en la cadena ascendente, creando ventajas competitivas mensurables para las empresas con capacidades de I+D que acortan los ciclos de cualificación. A medida que los minoristas nacionales elevan anualmente los umbrales de reciclabilidad, los diseños ligeros y reciclables se convierten en requisitos previos para el acceso a los lineales y el despacho de exportaciones.

Aumento en los volúmenes de paquetes de comercio electrónico

El comercio minorista en línea, valorado en 58.800 millones de EUR (64.100 millones de USD) en 2024, ha redefinido los perfiles de envío, especialmente para la alimentación y la compra en línea, que alcanzó los 4.600 millones de EUR (6.390 millones de USD) con un crecimiento interanual del 8%. Los proveedores de cartón ondulado registran picos de demanda en torno a los centros logísticos del norte, lo que impulsa ampliaciones de capacidad y plantas satélite justo a tiempo que reducen los costes de tránsito. Los precios basados en el peso dimensional impulsan el software de dimensionamiento óptimo, los sobres expansibles y el material de amortiguación que soporta trayectos de ida y vuelta bajo modelos de comercio circular. Los diseños listos para devolución de productos electrónicos y prendas de vestir generan nuevas líneas de ingresos para los convertidores especializados en características de tira de apertura y resellado. Estos requisitos de packaging dictan cada vez más la elección de materiales en la cadena ascendente, favoreciendo el papel ligero y las películas de monopoliolefina que combinan coste, protección y reciclabilidad.

Cumplimiento del PPWR y EPR de la UE que acelera el packaging sostenible

Con efectos desde febrero de 2025, el PPWR obliga a las empresas a cumplir los niveles mínimos de contenido reciclado y los objetivos de diseño para el reciclaje verificados conforme a las normas EN 13432.[1]Comisión Europea, "Implementación del PPWR," ec.europa.eu Los propietarios de marcas italianos ya se enfrentan a tarifas de EPR más elevadas cuando las especificaciones no se alcanzan, lo que incrementa el coste del incumplimiento. El aumento del EBITDA de Verallia en 2024 hasta los 326 millones de EUR (384,20 millones de USD) se debe en parte al mayor contenido de vidrio reciclado en respuesta a las nuevas normativas. Los pioneros que superan los umbrales aseguran contratos de suministro plurianuales, ya que los clientes se apresuran a precalificar un packaging que seguirá siendo conforme al mercado hasta 2030. Las disparidades regionales en infraestructura facilitan el cumplimiento en el norte, aunque los fondos del PNRR están destinados a elevar la capacidad de reciclaje del sur por encima del 70%, reforzando las cadenas de suministro nacionales a lo largo del horizonte de previsión.

Clasificación basada en IA y control de calidad en instalaciones de reciclaje

A2A notificó una precisión de clasificación del 95% tras implementar los sistemas de visión Greyparrot en 2024, aumentando la recuperación de polipropileno y reduciendo la contaminación por debajo del 2%.[2]Grupo A2A, "Implementación de clasificación con IA," a2a.eu La plataforma GAINnext de TOMRA logró una pureza del 97% para corrientes de PP apto para uso alimentario, permitiendo la reutilización en circuito cerrado que cumple con las estrictas normativas de la UE sobre contacto con alimentos. Las plantas del norte que están pilotando la tecnología recuperan la inversión en dos años gracias a precios de balas más elevados y menores tasas de vertedero. Los algoritmos que aprenden a partir de las características de diseño del packaging generan retroalimentación que orienta a los convertidores sobre las opciones óptimas de color, etiqueta y adhesivo, cerrando en última instancia el ciclo entre el diseño y el reciclaje. Las ventajas competitivas se acumulan para los gestores de residuos que pueden suministrar reciclado trazable y de alta pureza en volúmenes contratados durante los picos de precio de los materiales vírgenes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del polímero virgen y la pulpa de papel | -0.7% | Italia; vinculada a los mercados globales de materias primas | Corto plazo (≤ 2 años) |

| Impuesto sobre el packaging plástico (0,45 EUR/kg) que comprime los márgenes | -0.5% | Nacional; variaciones regionales | Medio plazo (2-4 años) |

| Disparidades norte-sur en infraestructura de reciclaje | -0.3% | Afecta principalmente al sur de Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del polímero virgen y la pulpa de papel

Las fluctuaciones petroquímicas globales elevaron las cotizaciones de polímeros por encima de los promedios de cinco años en 2024, mientras que los costes de la pulpa se mantuvieron firmes tras las interrupciones del suministro nórdico. Versalis cerró unidades de craqueo en Brindisi y Priolo, aumentando la dependencia de las importaciones y exponiendo a los convertidores al riesgo de flete y de tipo de cambio. Los operadores más pequeños, con una capacidad de cobertura limitada, absorben la erosión inmediata del EBITDA, lo que desencadena fusiones y adquisiciones a medida que las empresas buscan mayor poder de compra a escala. Los convertidores de papel se enfrentan a límites de certificación que restringen la disponibilidad de fibra virgen, lo que refuerza la inversión en fibra reciclada pero vincula los precios a las trayectorias de la pulpa virgen. Los compradores solicitan ahora contratos indexados o paquetes de materiales mixtos para amortiguar la volatilidad, lo que en ocasiones retrasa el lanzamiento de innovaciones hasta que la estabilidad de costes se recupera.

Impuesto sobre el packaging plástico que comprime los márgenes de los convertidores

El impuesto sobre el plástico de Italia, vigente desde enero de 2023, grava con 0,45 EUR/kg los plásticos de un solo uso, recortando de inmediato los márgenes de películas, envolturas y bolsas. Los convertidores se desplazan hacia el papel o el monopolipropileno ultradelgado, pero incurren en gastos de capital adicionales por la nueva maquinaria y la cualificación. Las plantas del norte, que se benefician de tasas de reciclaje del 80%, compensan parcialmente los costes mediante créditos por contenido reciclado, mientras que las homólogas del sur pagan tasas netas más elevadas debido a una tasa de recuperación del 60%, lo que amplía las brechas de costes regionales.[3]CONAI, "Estadísticas de reciclaje 2024-2025," conai.org Las marcas diversifican sus bases de proveedores para mantener la continuidad, fortaleciendo a las empresas con carteras multimaterial. En última instancia, el impuesto acelera la reducción de peso, pero comprime la rentabilidad a corto plazo, especialmente para las pymes financiadas con flujos de caja operativos reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de packaging: el papel gana terreno a pesar del dominio del plástico

El plástico mantuvo una cuota del 42,03% del mercado de la industria del packaging en Italia en 2025, respaldado por el rendimiento de barrera requerido en las categorías de alimentación y cuidado personal. La expansión del segmento se mantiene estable, aunque se proyecta que el mercado de la industria del packaging en Italia para alternativas en papel crecerá a una CAGR del 4,55% hasta 2031, impulsado por la sustitución derivada del comercio electrónico y el PPWR.

Los convertidores de papel captan pedidos del comercio minorista en línea, cajas de cartón ondulado y envases de fibra moldeada exentos del impuesto sobre el plástico. Las innovaciones híbridas, como los recubrimientos a base de agua que sustituyen a los revestimientos de polietileno, acortan el período de amortización para los propietarios de marcas que buscan declaraciones de reciclabilidad. El vidrio mantiene nichos premium en bebidas y cosmética; la división italiana de Verallia registró ingresos de 1.530 millones de EUR (1.800 millones de USD) en el primer semestre de 2024, apoyada en los recargos por vidrio reciclado trasladados a los compradores. Las latas de metal, apreciadas por su reciclabilidad infinita, se benefician de la confianza del consumidor en los alimentos estables en estantería durante las perturbaciones geopolíticas del suministro. Las empresas que operan en múltiples materiales cubren los riesgos regulatorios mientras atienden a clientes que migran entre sustratos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por formato de packaging: las soluciones flexibles impulsan la evolución del mercado

Los envases flexibles dominaron con una cuota del 54,78% en 2025 y se prevé que crezcan a una sólida CAGR del 4,87%, lo que subraya la coexistencia de liderazgo y dinamismo del formato. En términos de volumen, el tamaño del mercado de la industria del packaging en Italia para aplicaciones flexibles supera al de los competidores rígidos, ya que las marcas convierten tarros y frascos en bolsas de fondo plano para reducir el peso de envío.

La volatilidad del precio de la energía refuerza el argumento a favor de los formatos a base de película que reducen las cargas de flete, especialmente para los productos de limpieza del hogar y los condimentos distribuidos a través de redes omnicanal. Los formatos rígidos siguen siendo predominantes en las botellas de vidrio para vino y los aerosoles de aluminio sujetos a estrictas normas de presión, aunque su crecimiento queda por detrás de las variantes flexibles. El dispensador Tablì de Lavazza incluso prescinde del packaging, pero la mayoría de sus SKU evolucionan hacia películas de material único previstas para los objetivos de reciclabilidad de 2025. Las tarifas por peso dimensional en la entrega de paquetes refuerzan los sobres flexibles equipados con fuelles que se expanden durante el embalaje pero se envían planos de entrada, lo que ilustra cómo el comercio electrónico redefine la economía del formato.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por industria de uso final: el comercio electrónico reconfigura las jerarquías tradicionales

Los productos alimentarios representaron el 30,12% del mercado de la industria del packaging en Italia en 2025, respaldados por los sectores de alimentos procesados y pastas especiales de renombre mundial de Italia. Sin embargo, el canal de comercio electrónico registra la CAGR más rápida, del 5,85%, hasta 2031, a medida que los consumidores italianos migran hacia la compra de alimentación en línea y las exportaciones de lujo directas al consumidor.

Las bebidas sostienen la demanda de vidrio y aluminio, ya que las exportaciones de vino con certificación DOC dependen de la autenticidad percibida. Los envases farmacéuticos gozan de un estatus a prueba de recesión, respaldados por los mandatos de serialización de la UE que impulsan la adopción de cierres a prueba de manipulación. Las etiquetas de cuidado personal persiguen una estética reciclable; Guala Closures invirtió 60 millones de EUR para desarrollar cierres de whisky premium y reciclables destinados tanto al canal de hostelería como a los regalos a través del comercio electrónico. Los usuarios industriales adoptan cajas a medida y amortiguadores de EPS alineados con los clústeres de fabricación de bombas de calor del norte, donde el transporte seguro de compresores frágiles justifica costes unitarios más elevados.

Análisis geográfico

Las regiones del norte, como Lombardía, Véneto y Emilia-Romaña, albergan el 70% de la capacidad nacional de packaging y registran tasas de reciclaje superiores al 80%, lo que otorga a los convertidores locales un ciclo de alimentación conforme. Estos corredores industriales se conectan sin problemas con las autopistas de Europa Central, facilitando la exportación de rollos de cartón ondulado y material flexible a Alemania y Francia.

El sur de Italia, aunque rezagado con aproximadamente un 60% de reciclaje, está destinado a recibir mejoras en las instalaciones de recuperación de materiales financiadas por el PNRR, con el potencial de inyectar 1,2 millones de toneladas de material recuperado anualmente para 2027. La brecha crea un arbitraje para los convertidores que se ubican cerca de las nuevas instalaciones para asegurar materias primas recicladas antes de que los operadores establecidos del norte lo hagan. Cerdeña y Sicilia aprovechan el acceso portuario para las exportaciones mediterráneas, exportando atún en lata y vinos especiales en vidrio de fabricación italiana.

La posición geográfica de Italia en el centro del Mediterráneo posiciona al mercado de la industria del packaging en Italia como un conducto hacia las economías de crecimiento del norte de África que buscan packaging conforme con la UE. La demanda de EPS se concentra en torno a las fábricas de bombas de calor del norte, que consumen un tercio del mercado nacional de EPS de 155.000 toneladas y generan pedidos constantes de cajas de espuma moldeada.

Panorama regulatorio

El marco regulatorio de envases y embalajes de Italia se está reconfigurando en torno al Reglamento (UE) 2025/40 (PPWR), que entró en vigor el 11 de febrero de 2025 y está previsto que se aplique a partir del 12 de agosto de 2026, lo que hace que los criterios de diseño para la reciclabilidad y los requisitos de contenido reciclado sean directamente relevantes para los envases comercializados en el mercado italiano. Durante la transición, las empresas operan en un entorno de doble cumplimiento que combina las obligaciones del PPWR con la normativa nacional vigente en virtud del Decreto Legislativo 152/2006, incluidas las disposiciones sobre envases y residuos de envases y los requisitos de etiquetado ambiental supervisados por el Ministerio de Medio Ambiente y Seguridad Energética (MASE), respaldados por las directrices de etiquetado del Decreto MASE 360 (2022).

La armonización nacional está siendo impulsada a través de la Ley de Delegación de la UE 36/2026 de Italia, cuyo artículo 14 exige al Consejo de Ministros adoptar decretos legislativos para alinear la legislación nacional (incluido el Decreto Legislativo 152/2006) con el PPWR antes del 9 de diciembre de 2026. Los propietarios de marcas y los transformadores utilizan las directrices de CONAI para traducir las medidas de prevención, los criterios de diseño para el reciclaje y las contribuciones vinculadas a la RAP en especificaciones de envases, de modo que los costes de cumplimiento y la ecomodulación configuran cada vez más la elección de materiales, las decisiones de reducción de espesor y los rediseños monomaterial.

Análisis de la cadena de valor

La cadena de valor de envases y embalajes de Italia comienza con las materias primas (polímeros vírgenes y reciclados, papel y fibra recuperada, casco de vidrio y metales), seguida de clústeres de fabricación intensivos en transformación y equipos de envasado que incluyen el valle del embalaje de Emilia-Romaña y otros distritos industriales del norte. Asociaciones sectoriales como Istituto Italiano Imballaggio, UCIMA (maquinaria de envasado), Giflex (flexibles) y Associazione Italiana Scatolifici (cartón ondulado) influyen en las prácticas técnicas, la cualificación de proveedores y la competitividad, mientras que los grandes actores con presencia integrada combinan el abastecimiento de materiales aguas arriba, la transformación y la distribución regional para atender la demanda de alimentación, bebidas, farmacia y comercio electrónico.

Aguas abajo, las redes de distribución y servicios respaldan el suministro a nivel nacional, con centros logísticos y distribuidores de envases que extienden la cobertura más allá de los centros de producción del norte hacia las regiones del sur. La recogida, clasificación y reciclaje al final de la vida útil se coordinan a través de la arquitectura de RAP de Italia, con CONAI como actor central del sistema industrial, y la inversión se está orientando hacia flujos de material recuperado de mayor calidad, incluidos proyectos de clasificación habilitados por IA y modernización respaldados por programas de economía circular vinculados a la Estrategia Nacional para la Economía Circular (SEC) y las mejoras en la gestión de residuos vinculadas al PNRR. La brecha de infraestructura Norte-Sur sigue siendo un cuello de botella que afecta a la disponibilidad de materia prima reciclada y a la economía de los formatos conformes.

Panorama competitivo

El mercado de la industria del packaging en Italia comprende multinacionales como Mondi, Sealed Air y Verallia junto a especialistas nacionales como Carton Pack y Zignago Vetro. Los segmentos de vidrio y aluminio, con uso intensivo de capital, tienden hacia la oligopolización, mientras que los flexibles y el cartón ondulado siguen fragmentados, con empresas familiares con una facturación inferior a 200 millones de EUR (235,71 millones de USD).

Las credenciales de sostenibilidad determinan ahora los resultados de las licitaciones; la planta de cartoncillo de 200 millones de EUR (235,71 millones de USD) de Mondi en Duino añade 420.000 toneladas de capacidad reciclada, ganando contratos de cajas para comercio electrónico de plataformas de moda. El suministro de reciclado respaldado por IA de A2A ofrece a los convertidores resina PCR trazable, diferenciando sus ofertas ante los gigantes de los bienes de consumo de alta rotación.

Los proveedores tecnológicos también configuran la rivalidad: la pureza del 97% de PP de TOMRA garantiza el cumplimiento de los ciclos de contacto con alimentos, mientras que IMA vende líneas de bolsas de alta velocidad a los convertidores que pasan de los vasos rígidos. Las pymes buscan aislamiento en nichos ofreciendo servicios de diseño a medida o utillaje rápido para SKU de temporada, aunque el aumento de las tarifas de EPR podría desencadenar una consolidación horizontal a medida que los costes de cumplimiento se aproximen a los 150 EUR/tonelada para 2026.

Líderes del mercado de packaging en Italia

Tetra Pak International SA

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La fecha de aplicación del PPWR, el 12 de agosto de 2026, y el plazo de armonización nacional de Italia del 9 de diciembre de 2026 en virtud de la Ley 36/2026 concentran la oportunidad a corto plazo en el rediseño habilitador del cumplimiento y la sustitución de materiales, particularmente estructuras monomaterial, la integración de contenido reciclado y configuraciones de envases que simplifican la clasificación y ofrecen flujos de material reciclado trazables. El lanzamiento por parte de Tetra Pak y Sterilgarda Alimenti de un envase aséptico de cartón de 1 litro con una barrera a base de papel, alejándose de la tradicional capa de aluminio para aumentar el contenido renovable, ilustra dónde las tecnologías de barrera pueden ayudar a mantener el rendimiento mientras mejoran la reciclabilidad en las aplicaciones de alimentación y bebidas.

Las estructuras de tarifas vinculadas a la circularidad y las prácticas de RAP también crean espacio comercial en categorías donde las contribuciones y los criterios de diseño se vuelven cada vez más granulares. El anuncio de CONAI de una contribución ambiental dedicada para las cápsulas de café compostables, con vigencia a partir del 12 de agosto de 2026, señala la demanda de soluciones compostables verificadas junto con vías claras de fin de vida útil, y proyectos como SOWISE+ en Treviso (con apoyo de CBE JU) apuntan al interés en convertir bioresiduos urbanos en polímeros de base biológica (por ejemplo, PHBV), lo que ofrece a los transformadores italianos una vía hacia materiales alternativos allí donde se cruzan la volatilidad de los insumos de origen fósil y los umbrales de contenido reciclado. A nivel operativo, cerrar la disparidad de infraestructura de reciclaje Norte-Sur sigue siendo fundamental, con contratos localizados de recogida, clasificación y compra que ayudan a estabilizar el suministro de fibra reciclada y PCR para los transformadores que atienden al comercio electrónico de rápido crecimiento y a usos finales regulados.

Desarrollos recientes del sector

- Julio de 2026: CONAI anunció una nueva contribución ambiental (CAC) de 45,00 EUR/tonelada para las cápsulas de café compostables, con vigencia a partir del 12 de agosto de 2026. La medida refuerza la disciplina de costes en torno a las declaraciones de envases compostables y aumenta la necesidad de que los propietarios de marcas documenten las vías de fin de vida útil con mayor rigor. También establece una señal de precio más clara para los formatos de cápsulas, influyendo en la selección de materiales y la cualificación de proveedores en un nicho de gran consumo de alto volumen.

- Abril de 2025: Mondi puso en marcha con éxito su máquina de cartón para embalaje reciclado en la fábrica de Duino, cerca de Trieste, tras una inversión de 200 millones de EUR, añadiendo 420.000 toneladas de capacidad anual. Esto refuerza la disponibilidad nacional de cartón para embalaje reciclado y respalda la demanda de cartón ondulado para comercio electrónico y venta minorista que depende de un suministro estable de fibra. La puesta en marcha también aumenta la presión competitiva sobre los transformadores más pequeños que dependen de grados de papel importados o de la compra al contado.

- Julio de 2024: Las operaciones italianas de Smurfit Westrock confirmaron su integración en el grupo Smurfit Westrock recién formado tras la fusión de Smurfit Kappa y WestRock. La combinación amplió la escala en envases de base papel y las capacidades vinculadas al reciclaje, remodelando el poder de negociación en las compras y la cobertura de clientes en toda Italia. También creó una plataforma para nuevas inversiones en economía circular en las fábricas italianas y en la infraestructura de fibra recuperada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de envases y embalajes de Italia se contabiliza como los ingresos generados por los productos de envasado vendidos en Italia, en los principales materiales y formatos utilizados para embalar y proteger los productos para su distribución y uso final.

Exclusiones del alcance: la maquinaria de envasado y los equipos de automatización, así como los servicios exclusivamente de impresión y los servicios de logística, no se consideran parte del valor del mercado de envases y embalajes a menos que estén incluidos en los ingresos por productos de envasado.

Descripción general de la segmentación

- Por tipo de packaging

- Packaging plástico

- Por tipo

- Packaging plástico rígido

- Por tipo de material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de polietileno (PET)

- Cloruro de polivinilo (PVC)

- Poliestireno (PS) y poliestireno expandido (EPS)

- Otros tipos de materiales

- Por tipo de producto

- Botellas y tarros

- Tapas y cierres

- Bandejas y contenedores

- Otros tipos de productos

- Por industria de uso final

- Alimentación

- Bebidas

- Farmacéutica

- Cosmética y cuidado personal

- Industrial

- Otras industrias de uso final

- Por tipo de material

- Packaging plástico flexible

- Por tipo de material

- Polietileno (PE)

- Polipropileno biorientado (BOPP)

- Polipropileno cast (CPP)

- Otros tipos de materiales

- Por tipo de producto

- Bolsas y sacos

- Películas y envolturas

- Otros tipos de productos

- Por industria de uso final

- Alimentación

- Bebidas

- Farmacéutica

- Cosmética y cuidado personal

- Industrial

- Otras industrias de uso final

- Por tipo de material

- Packaging plástico rígido

- Por tipo de producto

- Botellas y tarros

- Bolsas y sacos

- Productos a granel

- Otros tipos de productos

- Por industria de uso final

- Alimentación

- Bebidas

- Cosmética y cuidado personal

- Farmacéutica

- Industrial

- Otras industrias de uso final

- Por tipo

- Packaging de papel

- Por tipo de producto

- Carton plegable

- Cajas de cartón ondulado

- Cartón para líquidos

- Otros tipos de productos

- Por industria de uso final

- Alimentación

- Bebidas

- Comercio electrónico

- Otras industrias de uso final

- Por tipo de producto

- Vidrio de envase

- Por color

- Verde

- Ámbar

- Blanco (flint)

- Otros colores

- Por industria de uso final

- Alimentación

- Bebidas

- Alcohólicas

- No alcohólicas

- Cuidado personal y cosmética

- Farmacéutica (excluidos viales y ampollas)

- Perfumería

- Por color

- Latas y contenedores de metal

- Por tipo de material

- Acero

- Aluminio

- Por tipo de producto

- Latas

- Tambores y barriles

- Tapas y cierres

- Otros tipos de productos

- Por industria de uso final

- Alimentación

- Bebidas

- Productos químicos y petróleo

- Industrial

- Pinturas y recubrimientos

- Otras industrias de uso final

- Por tipo de material

- Packaging plástico

- Por formato de packaging

- Flexible

- Rígido

- Por industria de uso final

- Alimentación

- Bebidas

- Farmacéutica y sanidad

- Cuidado personal y cosmética

- Industrial

- Comercio electrónico

- Otras industrias de uso final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para anclar el tamaño del conjunto de demanda direccionable en Italia y para mantener el modelo vinculado a señales observables de producción y consumo. Normalmente recurrimos a fuentes públicas como Eurostat para las series de fabricación y comercio, el Instituto Nacional de Estadística de Italia (ISTAT) para los indicadores de producción industrial, y las publicaciones de la Comisión Europea sobre residuos de envases y la dirección política que influye en los cambios de material.

Para refinar las hipótesis, también revisamos fuentes como las estadísticas aduaneras de comercio para las importaciones y exportaciones relacionadas con envases, bases de datos de patentes para verificar la intensidad de la innovación en materiales reciclables, y revistas revisadas por pares que hacen seguimiento de las tasas de reciclaje y la sustitución de materiales. Los informes anuales de las empresas, las presentaciones a inversores y los sitios web de asociaciones de confianza se utilizan para comprender los cambios de capacidad y las inversiones anunciadas. Se utilizan suscripciones de pago seleccionadas solo cuando es necesario para datos financieros estandarizados de empresas, comprobaciones de importaciones y exportaciones a nivel de envío, y noticias y presentaciones estructuradas, y luego las cifras se cotejan con señales públicas. Esta lista es indicativa y también se consultan muchas otras fuentes para la recopilación de datos, la validación y la aclaración durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba las hipótesis documentales y para llenar los vacíos que las estadísticas publicadas no explican bien, especialmente en torno a la combinación de productos, los precios y el ritmo de los cambios de material impulsados por la regulación. Hablamos con transformadores de envases, proveedores de materiales, propietarios de marcas y participantes del canal en toda Italia, y también incluimos puntos de vista de los flujos comerciales de EMEA en los casos en que el suministro transfronterizo afecta a los precios y a la utilización a nivel local.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos de alto nivel (CXO): 12% | |

| Nivel medio: 55% | Responsables funcionales/de unidad: 40% | |

| Actores más pequeños: 14% | Gerentes: 48% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de una construcción de arriba hacia abajo en la que la demanda de envases y embalajes se reconstruye utilizando indicadores específicos de Italia, como la producción manufacturera por industrias de uso final, las tendencias de producción de alimentos y bebidas envasados, las señales de producción farmacéutica y los movimientos comerciales de materiales de envasado y envases terminados. Dado que los precios evolucionan de manera diferente entre el papel, los plásticos, el metal y el vidrio, la dirección del precio de venta promedio se gestiona haciendo seguimiento de los ciclos de precios de la resina y la pulpa, la repercusión de los costes energéticos y el cambio en la combinación entre formatos rígidos y flexibles.

Una vez formado el total, lo corroboramos con aproximaciones selectivas de abajo hacia arriba para que la cifra se mantenga realista, incluidos ingresos muestreados de transformadores, comprobaciones de canal sobre formatos de envase habituales y verificaciones de coherencia de los volúmenes multiplicados por bandas de precio plausibles para artículos de envasado comunes. Cuando la cobertura es desigual (por ejemplo, actores privados más pequeños con divulgación limitada), los vacíos se gestionan mediante extrapolación basada en ratios utilizando la producción y la intensidad de empleo, seguida de validación mediante entrevistas.

Para la previsión, se utiliza el análisis de escenarios para reflejar cómo el momento de la regulación y la sustitución (como los movimientos hacia el monomaterial y la reducción de peso) pueden cambiar la combinación de productos, seguido de una capa de suavizado exponencial para evitar una reacción excesiva ante un pico de un solo año en los costes de las materias primas. Las trayectorias de crecimiento finales se revisan frente a las expectativas de expertos sobre la intensidad de envasado del comercio electrónico, la preparación de la infraestructura de reciclaje y las adiciones de capacidad anunciadas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluida la dirección de la producción de materiales de envasado, el impulso de las importaciones y exportaciones, y si la fabricación de uso final se está expandiendo o desacelerando en el mismo periodo. Las variaciones grandes desencadenan una revisión más profunda, en la que se revisan hipótesis como la progresión de precios, la combinación por material y la elasticidad de la demanda, y luego se vuelven a verificar con contactos primarios.

Antes de la aprobación final, un segundo analista revisa la lógica del modelo, la coherencia de las unidades y las variaciones interanuales para detectar anomalías que no se ajustan a hechos conocidos. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando se producen eventos materiales, como hitos regulatorios importantes, fluctuaciones bruscas en los precios de las materias primas o cambios significativos de capacidad. Justo antes de la entrega, realizamos una última revisión para asegurarnos de que las últimas actualizaciones públicas se reflejen en las cifras que reciben los clientes.

El tamaño del mercado de envases y embalajes de Italia según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras de mercado publicadas para el sector de envases y embalajes de Italia pueden parecer muy dispares, incluso cuando el tema suena igual, porque el conjunto de valor contabilizado a menudo no es coherente. Las diferencias suelen provenir de qué se considera envasado, si la cifra refleja productos de envasado o equipos y servicios relacionados con el envasado, y cómo se aplican la moneda y la inflación a los años históricos.

La principal brecha proviene de mezclar los ingresos por productos de envasado con la facturación de maquinaria de envasado, donde Mordor Intelligence mantiene el valor limitado a los materiales y formatos de envasado vendidos en Italia y no incorpora las exportaciones de equipos ni las ventas de tecnología. Otro factor común es si una fuente reporta una cifra de tipo facturación amplia que incluye una actividad industrial más amplia, frente a un modelo construido a partir de la demanda de materiales y formatos vinculada a indicadores de producción y comercio de uso final. La cadencia de actualización también importa, ya que los costes de resina, pulpa y energía pueden hacer variar el valor del mercado incluso cuando los volúmenes físicos se mueven solo ligeramente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,44 mil millones de USD (2025) | |

| Editor de Informes Sectoriales A | 28,30 mil millones de USD (2025) | Utiliza un valor de mercado de envases y embalajes mucho más amplio que probablemente capta un conjunto de facturación más amplio en toda Italia, y el alcance parece extenderse más allá de los ingresos por productos de envasado hacia actividades contabilizadas adyacentes, lo que amplía sustancialmente el total. |

| Revista Sectorial B | 43,30 mil millones de USD (2024) | Cita la facturación sectorial en euros para un único año y no se presenta como un modelo de demanda exclusivo de productos de envasado, por lo que la cifra puede incluir una facturación sectorial más amplia y también es sensible al momento de conversión de divisas. |

La dispersión en la tabla se explica principalmente por lo que se contabiliza y cómo se construye el valor para Italia. Al vincular el total del mercado a indicadores de demanda observables y luego cotejar los precios y la combinación de productos mediante entrevistas, la cifra resultante sigue siendo más fácil de rastrear, reproducir y actualizar cuando cambian las condiciones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de la industria del packaging en Italia?

El tamaño del mercado de la industria del packaging en Italia es igual a 3.550 millones de USD en 2026 y está previsto que alcance los 4.140 millones de USD en 2031.

¿Qué CAGR se espera para el packaging italiano hasta 2031?

Las previsiones establecen una CAGR del 3,12% entre 2026 y 2031, impulsada por el cumplimiento del PPWR y el crecimiento del comercio electrónico.

¿Qué formato de packaging crece más rápido en las aplicaciones italianas?

Los formatos flexibles muestran la CAGR más elevada, del 4,87%, gracias a los diseños ligeros que reducen los costes de transporte.

¿Cómo está afectando el PPWR a los convertidores italianos?

El PPWR establece niveles mínimos de contenido reciclado y requisitos de diseño para el reciclaje, impulsando a las empresas hacia soluciones de material único y asociaciones de reciclaje químico.

¿Por qué es importante la IA en las plantas de reciclaje italianas?

Los sistemas de visión basados en IA elevan la precisión de clasificación por encima del 95%, mejorando la calidad del reciclado y reduciendo las tarifas de contaminación para los convertidores.

¿Qué papel desempeña el comercio electrónico en la configuración de la demanda de packaging?

Un mercado de comercio electrónico de 58.800 millones de EUR impulsa la demanda de cajas de cartón ondulado de tamaño óptimo y materiales flexibles de protección adecuados para la entrega de paquetes.

Última actualización de la página el: