Tamaño y Participación del Mercado de Envases de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

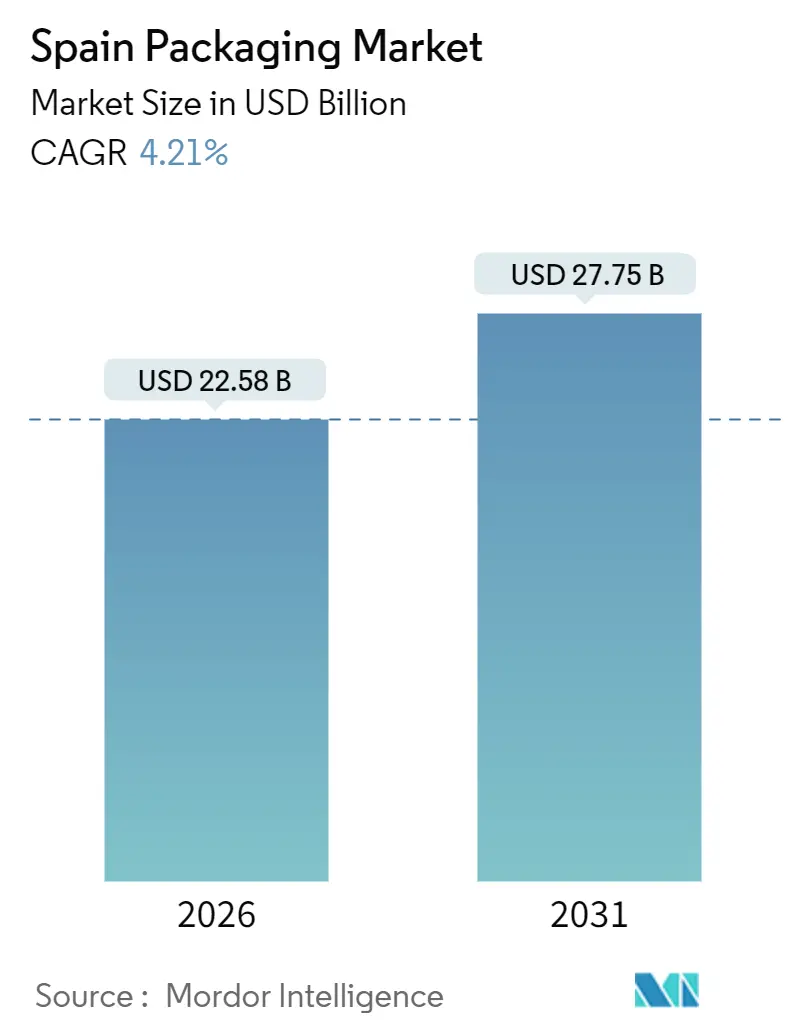

| Tamaño del Mercado (2026) | 22.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de España por Mordor Intelligence

El tamaño del mercado de envases de España alcanzó los 22,58 mil millones de USD en 2026 y se proyecta que ascienda a 27,75 mil millones de USD en 2031, lo que se traduce en una CAGR del 4,21% durante el período de previsión. Este ritmo constante oculta un giro estructural a medida que los convertidores se adaptan al Real Decreto 1055/2022, el impuesto sobre envases plásticos de 0,45 EUR por kilogramo y un fuerte impulso de las exportaciones alimentarias y los envíos de comercio electrónico. Los envíos de alimentos generaron un superávit comercial de 12.054 millones de EUR en los primeros siete meses de 2025, y los flujos de paquetes en línea alcanzaron los 1.303 millones en 2024, un 8,6% más interanual, reforzando la demanda de cajas de cartón ondulado, películas flexibles y formatos protectores. Los propietarios de marcas aceleran ahora las pruebas de papel reciclable, laminados monomaterial y botellas ligeras para reducir la exposición fiscal y cumplir los plazos de reciclabilidad del Reglamento UE 2025/40. Mientras tanto, los 93,8 millones de visitantes internacionales en 2024 revitalizaron los artículos de servicio de alimentos de un solo uso, y los convertidores están invirtiendo en automatización para compensar los volátiles costes de pasta y resina. En conjunto, estos cambios posicionan al mercado de envases de España para un crecimiento moderado pero de mayor calidad, basado en principios de economía circular.

Conclusiones Clave del Informe

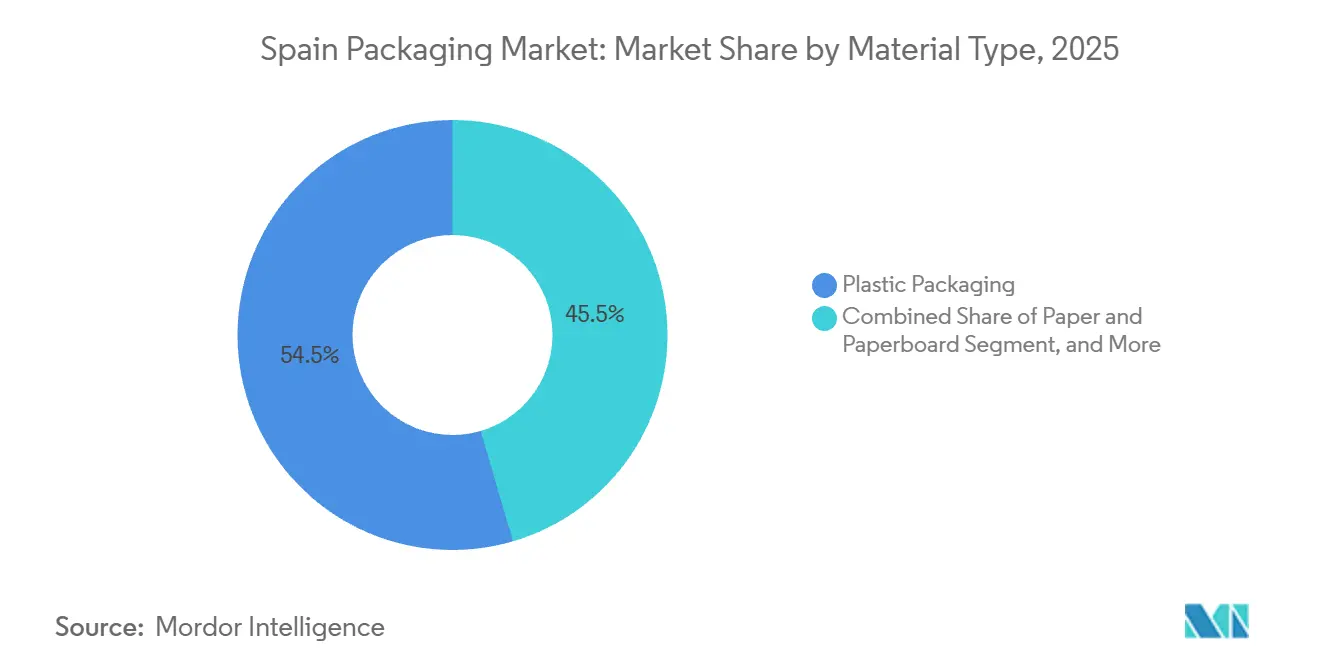

- Por material, los envases plásticos lideraron con una participación del 54,54% en el mercado de envases de España en 2025, mientras que se prevé que el papel y el cartón se expandan a una CAGR del 5,32% hasta 2031.

- Por tipo de producto, los plásticos flexibles captaron el 36,92% del mercado de envases de España en 2025; se prevé que los artículos de papel de un solo uso alcancen una CAGR del 6,46% hasta 2031.

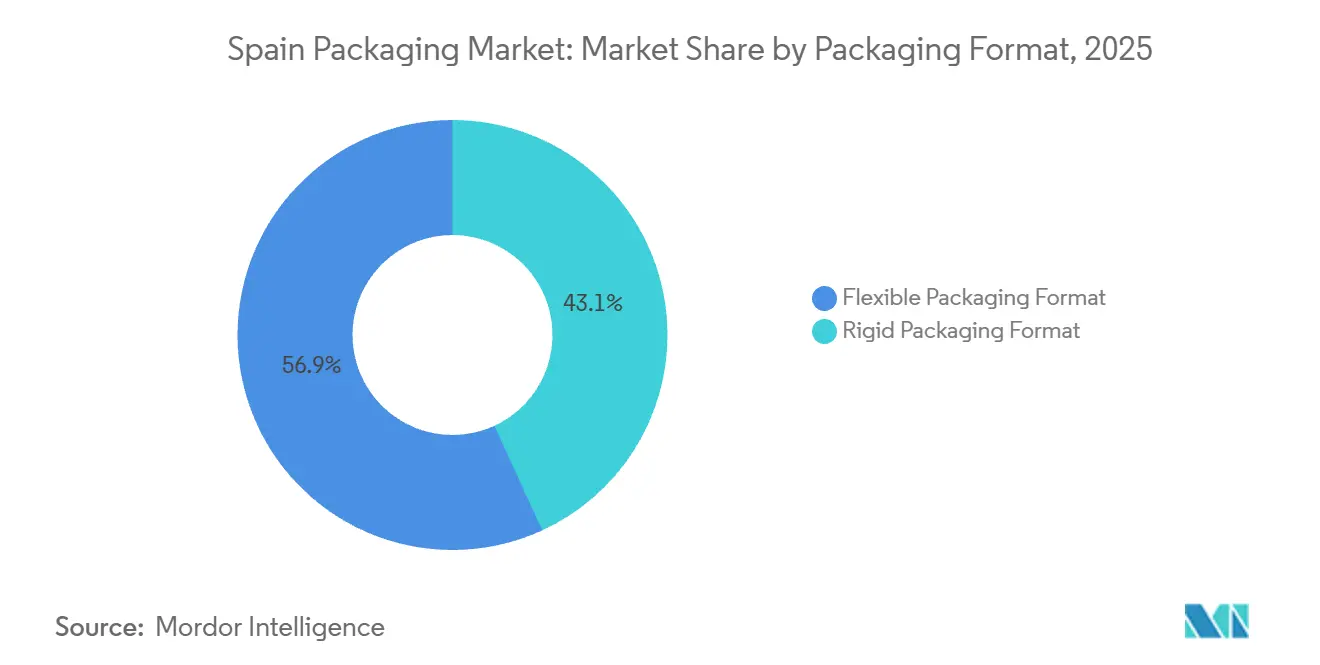

- Por formato, las configuraciones flexibles representaron el 56,86% del tamaño del mercado de envases de España en 2025 y se proyecta que crezcan a una CAGR del 5,75%, superando a los formatos rígidos.

- Por usuario final, las aplicaciones alimentarias dominaron con una participación del 27,78% del tamaño del mercado de envases de España en 2025, mientras que se espera que el cuidado personal y la cosmética registre la CAGR más alta del 6,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte Crecimiento de las Exportaciones de Alimentos Procesados de España | +1.2% | Cataluña, Andalucía, Comunidad Valenciana | Medio plazo (2–4 años) |

| Aumento en los Volúmenes de Paquetes de Comercio Electrónico que Requieren Envases Protectores | +0.9% | Áreas metropolitanas de Madrid, Barcelona y Valencia | Corto plazo (≤ 2 años) |

| Recuperación del Turismo que Eleva la Demanda de Envases para Consumo en Movimiento | +0.7% | Cataluña, Illes Balears, Andalucía, Canarias | Corto plazo (≤ 2 años) |

| Objetivos Obligatorios de Reciclabilidad bajo el Real Decreto 1055/2022 | +0.8% | Nacional | Medio plazo (2–4 años) |

| Inversiones en Automatización en los Centros de Envases de Cataluña | +0.3% | Cataluña, Aragón, País Vasco | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Pasaporte Digital de Producto que Impulsan la Adopción de Envases Inteligentes | +0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Crecimiento de las Exportaciones de Alimentos Procesados de España

El sector agroalimentario generó un superávit comercial de 12.054 millones de EUR en los primeros siete meses de 2025, equivalente al 18,65% de las exportaciones nacionales de mercancías, y ese impulso exportador consolida la demanda base de expedidores de cartón ondulado, envases asépticos y películas de piel al vacío. El aceite de oliva, el vino y el cerdo con destino a mercados de la UE y Asia deben cumplir las normas fitosanitarias ISPM 15 para embalajes de madera, impulsando la adopción de palés certificados y láminas de cartón ondulado tratadas térmicamente.[1]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Normas Fitosanitarias ISPM 15 para Embalajes de Madera," fao.org La planta de bolsa en caja de Smurfit Kappa en Alicante, valorada en 54 millones de EUR (64,6 millones de USD), añade capacidad orientada a los flujos de vino a granel.[2]Smurfit Kappa, "Planta de Bolsa en Caja de Alicante," smurfitkappa.com Dado que las exportaciones protegen a las fábricas de la lentitud del comercio minorista doméstico, los convertidores están actualizando sus instalaciones hacia liner de alta resistencia y bajo gramaje que reduce los costes de flete por palé. Como resultado, el mercado de envases de España se beneficia de una base de demanda resiliente y diversificada en divisas, incluso cuando el gasto del consumidor se modera.

Aumento en los Volúmenes de Paquetes de Comercio Electrónico que Requieren Envases Protectores

El tráfico de paquetes alcanzó los 1.303 millones en 2024 y debería añadir otro 5,4% en 2025, intensificando las necesidades de sobres de cartón ondulado, películas de cojín de aire y precintos de seguridad. Los centros de distribución de Amazon e Inditex en torno a Madrid y Barcelona presionan a los proveedores para obtener plazos de entrega al día siguiente, lo que está acelerando las actualizaciones de automatización entre las plantas de cajas regionales. El sobre acolchado de papel reciclable de Mondi, implantado por Amazon Europe, ilustra cómo las soluciones de papel ligero pueden sustituir al plástico de burbujas sin sacrificar la resistencia a los golpes.[3]Mondi Group, "Sobre Acolchado de Papel de Amazon," mondigroup.com El auge del comercio electrónico canaliza volumen incremental hacia el mercado de envases de España, al tiempo que recompensa a los convertidores que integran impresión digital, personalización en etapas tardías y formatos preparados para la devolución.

Recuperación del Turismo que Eleva la Demanda de Envases para Consumo en Movimiento

Las llegadas internacionales aumentaron a 93,8 millones en 2024, y los viajeros gastaron 118,61 mil millones de EUR (142 mil millones de USD) hasta octubre de 2025, revitalizando el PET monodosis, las latas de aluminio y los vasos de papel en aeropuertos y complejos costeros. Vidrala respondió con la botella de vino Bordelesa Nova Lite de 360 gramos, reduciendo las emisiones de transporte un 4% interanual. Los restaurantes de servicio rápido en los corredores de playa están pasando del poliestireno a los recipientes de fibra moldeada para alinearse con la Directiva sobre Plásticos de Un Solo Uso. Las campañas de recogida de alto perfil de Ecovidrio y Ecoembes durante los meses de mayor afluencia turística refuerzan los hábitos de reciclaje y las credenciales circulares del mercado de envases de España.

Objetivos Obligatorios de Reciclabilidad bajo el Real Decreto 1055/2022

El decreto entró en vigor en 2023 y extiende las tasas de responsabilidad ampliada del productor a los flujos comerciales a partir de enero de 2025, al tiempo que eleva el objetivo de reciclaje doméstico al 70% para 2030. Ecoembes ya gestionó 1,56 millones de toneladas de envases domésticos en 2024, registrando una tasa de recuperación del 76,3%. Los supermercados quedan exentos de tasas cuando el 85% de los envases se gestiona de forma privada, lo que empuja a los minoristas hacia la logística inversa interna, como demuestra la adquisición de Logifruit por parte de Mercadona en diciembre de 2025. Los convertidores deben, por tanto, diseñar envases monomaterial y cambiar a tintas a base de agua que superen las pruebas de clasificación, lo que fomenta el gasto de capital pero también impulsa pedidos de mayor valor en todo el mercado de envases de España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas Impulsada por la Inflación | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Costes de Cumplimiento del Impuesto sobre Envases Plásticos (0,45 EUR/kg) | -0.4% | Nacional | Medio plazo (2–4 años) |

| Disponibilidad Limitada de rPET y rPP de Grado Alimentario | -0.5% | Nacional, vinculado a la infraestructura de reciclaje de la UE | Medio plazo (2–4 años) |

| Competencia de Envases de Bajo Coste Importados | -0.3% | Nacional, presión sobre los grados de productos básicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Impulsada por la Inflación

El índice de precios de producción de pasta, papel y cartón se mantuvo un 8,5% por encima de los niveles prepandemia en octubre de 2025, y la resina plástica osciló entre 528 EUR (632 USD) por tonelada a mediados de 2022 y 323 EUR (387 USD) por tonelada un año después, antes de estabilizarse cerca de los 400 EUR (479 USD) por tonelada. Tal turbulencia socava los contratos de suministro a largo plazo y empuja a los pequeños convertidores con herramientas de cobertura limitadas hacia tensiones de flujo de caja. La energía sigue siendo otra variable impredecible, a pesar de los proyectos de calderas de biomasa en la planta de International Paper en Madrid, diseñados para reducir las emisiones de CO₂ en un 50%. La persistente volatilidad de las materias primas resta impulso al mercado de envases de España incluso cuando la demanda crece.

Disponibilidad Limitada de rPET y rPP de Grado Alimentario

España cuenta con aproximadamente 2 millones de toneladas de capacidad de reciclaje de plástico, sin embargo, las aprobaciones de la EFSA para rPET en contacto con alimentos siguen siendo escasas, y alrededor de 300.000 toneladas de capacidad cerraron en toda la UE en 2024 debido a los bajos precios de la resina virgen. Las marcas de bebidas que se han comprometido a un 50% de contenido reciclado importan pellets de Alemania y los Países Bajos, añadiendo costes de flete y emisiones de carbono. El impuesto sobre envases plásticos concede alivio solo si los envases alcanzan un 25% de contenido reciclado, creando un precipicio de cumplimiento para los convertidores que no pueden asegurar el suministro. La escasez de material reciclado de grado alimentario actúa, por tanto, como un freno material en la transición circular del mercado de envases español.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Papel Gana Terreno a Medida que Cambia la Economía Fiscal

Los envases plásticos representaron el 54,54% del mercado de envases de España en 2025, abarcando películas flexibles, botellas y cierres. Se prevé que el papel y el cartón registren la CAGR más rápida del 5,32% hasta 2031, a medida que los propietarios de marcas buscan alivio fiscal y se preparan para las normas de reciclabilidad de la UE. El tamaño del mercado de envases de España para los grados de papel se beneficia de inversiones como la actualización de Mondi en Zaragoza por 30 millones de EUR (36 millones de USD), que añade papeles barrera reciclables. El metal conserva un nicho en alimentos y bebidas enlatados gracias a su reciclabilidad infinita, mientras que el vidrio de envase aprovecha la demanda de vinos y licores premium, respaldada por la tasa de cullet del 49% de Vidrala. El polietileno y el polipropileno continúan siendo los materiales de referencia para liners y bandejas aptas para microondas, aunque los diseños ligeros mitigan la exposición fiscal. El cloruro de polivinilo y el poliestireno retroceden bajo la presión regulatoria, sustituidos por fibra moldeada y alternativas de PET.

Los convertidores invirtieron 288 millones de EUR (345 millones de USD) en fábricas de papel españolas en 2023, con una cuarta parte destinada a innovación que reduce los gramajes base y aumenta el contenido reciclado. La reconstrucción de la máquina de Navarra de Smurfit WestRock ampliará la flexibilidad de gramaje del liner kraft, reduciendo la energía por tonelada. Los proveedores de latas metálicas persiguen fondos ligeros y pestañas unidas, imitando los cierres unidos de PET que cumplen con la Directiva sobre Plásticos de Un Solo Uso. En general, los incentivos fiscales y los compromisos circulares sitúan firmemente al papel como motor de crecimiento del mercado de envases de España, incluso cuando los plásticos mantienen su escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Plásticos Flexibles Dominan, los Artículos de Papel para Servicio se Aceleran

Los plásticos flexibles captaron el 36,92% de la participación del mercado de envases de España en 2025 a través de bolsas para aperitivos, películas para alimentos congelados y laminados farmacéuticos. Sin embargo, se espera que los vasos, cuencos y envolturas de papel de un solo uso se expandan a una CAGR del 6,46% impulsados por los restaurantes de servicio rápido y la recuperación del turismo. Las cajas de cartón ondulado siguen liderando en volumen; España produjo 6,049 millones de toneladas de papel y cartón en 2023, dos tercios de los cuales alimentaron la cadena de envases. Los estuches plegables atienden a la cosmética y la confitería; Quadpack invirtió 2 millones de EUR (2,4 millones de USD) en capacidad de inyección para tarros de PMMA que elevan el atractivo en el punto de venta.

Los plásticos rígidos, dominados por botellas de PET y cierres de polipropileno, pivotan hacia el aligeramiento y los tapones unidos para satisfacer tanto la fiscalidad como las directivas de la UE. Los fabricantes de preformas de PET como Plastipak abastecen a los envasadores locales, mientras que Coveris lanza laminados de papel y plástico fácilmente separables. Las latas de bebidas de aluminio, suministradas por Ball y Crown, crecen impulsadas por la cerveza artesanal y las bebidas energéticas, aprovechando su reciclabilidad del 100%. El vidrio sigue siendo predominante en el vino premium, con la nueva paleta de colores de Vidrala que ofrece diferenciación. En términos netos, los plásticos flexibles mantienen la primacía en el volumen del mercado de envases de España, pero los artículos de papel para servicio lideran ahora el crecimiento relativo.

Por Formato de Envase: Los Flexibles Superan a los Rígidos bajo el Impuesto Basado en el Peso

Los formatos flexibles representaron el 56,86% del mercado de envases español en 2025 y se prevé que crezcan a una CAGR del 5,75% hasta 2031. Las bolsas de pie, las películas de flujo continuo y los envases de piel al vacío utilizan hasta un 70% menos de material que los tarros rígidos, amplificando el ahorro cuando el impuesto sobre envases plásticos se aplica por peso. El BarrierPack Recyclable de Mondi ilustra cómo un laminado de papel y aluminio puede cumplir las especificaciones de oxígeno y humedad sin una capa de polietileno. El comercio electrónico añade un impulso adicional, ya que Amazon adopta sobres acolchados de papel que se envían planos y reducen el relleno de huecos.

Los formatos rígidos siguen dominando en bebidas, cosmética y alimentos premium. Coca-Cola European Partners redujo el peso de las botellas de PET en un 15% entre 2020 y 2024, y Vidrala igualó con la botella de vino Nova Lite de 360 gramos. Los modelos de recarga también impulsan la demanda de rígidos; la integración de las cajas Logifruit por parte de Mercadona mantiene los envases en circuitos cerrados para múltiples usos. En conjunto, los envases flexibles llevarán el testigo del crecimiento, pero las innovaciones en rígidos garantizan una relevancia continua en el mercado de envases de España.

Por Usuario Final: La Alimentación Lidera, la Belleza Marca el Ritmo

La alimentación contribuyó con el 27,78% del mercado de envases de España en 2025, anclada por el aceite de oliva, el vino y el cerdo orientados a la exportación que requieren soluciones de cartón ondulado, asépticas y de piel al vacío. La expansión de la marca propia de los supermercados permite a los grandes minoristas negociar descuentos por volumen, y las flotas de cajas reutilizables reducen los costes por viaje. Los establecimientos de servicio rápido, impulsados por el turismo, sustituyen el poliestireno por artículos de servicio compostables o de PET, apoyando centros de papel como el complejo biosustentable de Drylock de 113 millones de EUR (135 millones de USD) en Segovia.

Se proyecta que el cuidado personal y la cosmética sea el segmento de mayor crecimiento con una CAGR del 6,18%. Quadpack, con sede en Barcelona, lanza tapas Woodacity con certificación FSC y compactos recargables que cumplen con los manuales de sostenibilidad de las marcas de lujo. Los envases para bebidas le siguen, abarcando PET, aluminio, vidrio y envases de cartón. Los usuarios industriales y químicos utilizan bidones e IBC, mientras que la agricultura recurre a películas extensibles y cajas de producción retornables vinculadas a la red de agrupación habilitada por IoT de IFCO. Esta matriz mixta de usuarios finales garantiza un volumen base estable para el mercado de envases de España, al tiempo que permite nichos de alto margen en belleza premium.

Análisis Geográfico

Cataluña encabeza la demanda del mercado de envases de España, combinando exportaciones alimentarias, producción cosmética y el 19,3% de las llegadas turísticas de 2024. La planta de cartón ondulado de Saica en Barcelona por 100 millones de EUR (120 millones de USD) y las líneas sostenibles de Nestlé en Girona por 15 millones de EUR (18 millones de USD) ejemplifican las apuestas de capacidad en el crecimiento regional. Madrid funciona como el centro neurálgico del comercio electrónico; la caldera de biomasa de International Paper en Fuenlabrada subraya el impulso por reducir la dependencia de la red eléctrica. Andalucía canaliza el aceite de oliva y los cítricos a través de corredores de exportación, sustentando los flujos de cartón ondulado, mientras que el País Vasco alberga la planta de vidrio insignia de Vidrala, que abastece a las bodegas de La Rioja.

Aragón se beneficia de la inversión de Mondi de 30 millones de EUR en Zaragoza, orientada al papel reciclable. Illes Balears y Canarias registran picos estacionales en las ventas de bebidas monodosis, respaldados por el despliegue de contenedores insulares de Ecovidrio por 743 millones de EUR (889 millones de USD) para alcanzar el 80% de reciclaje de vidrio en 2030.

La Comunidad Valenciana equilibra las exportaciones de cítricos y los envases protectores para azulejos cerámicos, mientras que los clústeres de automoción de Castilla y León impulsan la demanda de bastidores retornables. La armonización bajo el Real Decreto 1055/2022 debería suavizar las disparidades regionales en las tasas, pero los municipios con sistemas de residuos fragmentados siguen enfrentando mayores costes de cumplimiento.

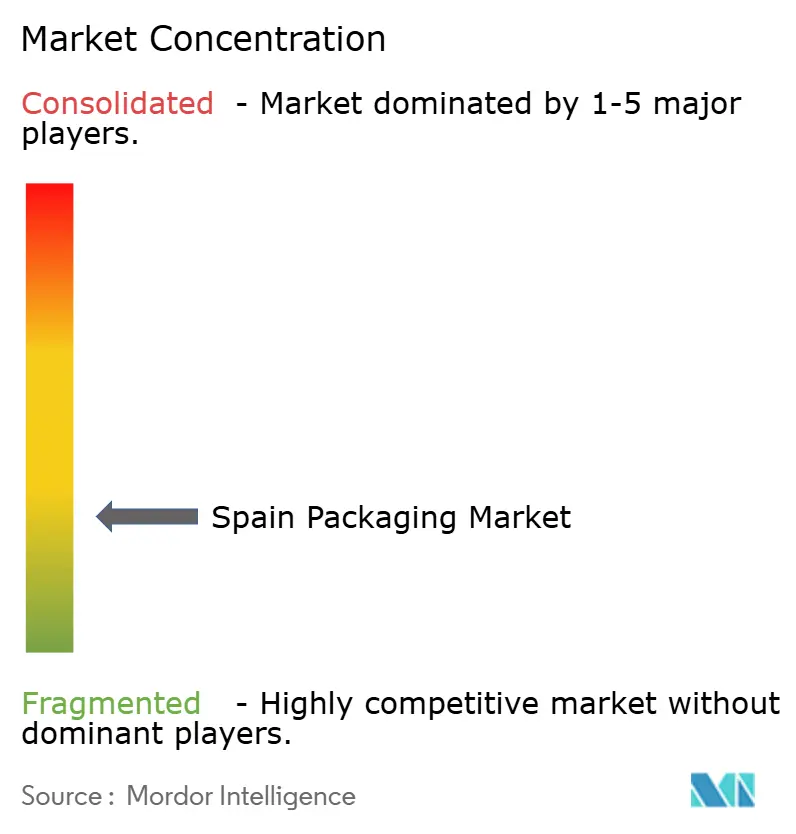

Panorama Competitivo

Las multinacionales como Smurfit WestRock, Mondi, Amcor e International Paper compiten con los campeones regionales Saica, Vidrala e Hinojosa, lo que confiere al mercado de envases de España una estructura moderadamente fragmentada. Smurfit WestRock registró ventas netas de 8.003 millones de USD en el tercer trimestre de 2025 y está modernizando la máquina de papel 3 de Navarra para su puesta en marcha en el primer trimestre de 2026.

International Paper ascendió al nivel superior tras adquirir DS Smith, aunque los reguladores de la UE obligaron a desinvertir una planta en Bilbao a favor de PALM Group. La integración vertical de los minoristas está en aumento; Mercadona compró Logifruit y su reserva de cajas con 1.600 empleados para internalizar la logística inversa.

La tecnología también diferencia. El centro digital de IFCO en Barcelona incorpora sensores IoT y enrutamiento con inteligencia artificial para prolongar la vida útil de las cajas. Ecoembes invierte 192,5 millones de EUR (230,4 millones de USD) anuales en clasificación con inteligencia artificial y marcas de agua digitales para elevar las tasas de recuperación. Los convertidores más pequeños que sienten la presión fiscal y de cumplimiento son objetivos prioritarios; la adquisición de Embalajes Echeberría por parte de Nefab en abril de 2025 y la ampliación de capital de Iflex de 1,6 millones de EUR (1,9 millones de USD) ilustran la consolidación y las nuevas apuestas de capacidad. El resultado neto es un panorama donde la escala, la capacidad de reciclaje y las actualizaciones digitales dictan el éxito competitivo.

Líderes de la Industria de Envases de España

Amcor PLC

International Paper Company

Crown Holdings Inc.

Coveris Holdings SA

Quadpack Industries SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Voith confirmó que la modernización de la máquina de papel 3 en la planta de Smurfit WestRock en Navarra sigue en marcha para su puesta en servicio en el primer trimestre de 2026.

- Noviembre de 2025: Copack Envases Activos inició la construcción de una planta de envases flexibles en Murcia para ampliar la capacidad de envases activos e inteligentes.

- Julio de 2025: Iflex Flexible Packaging SA obtuvo 1,6 millones de EUR en nuevo capital para financiar la compra de terrenos y una laminadora Olympia, elevando las ventas del primer semestre de 2025 a 7,75 millones de EUR.

- Abril de 2025: Nefab adquirió Embalajes Echeberría para ampliar su presencia en envases logísticos en España.

Alcance del Informe del Mercado de Envases de España

El estudio analiza el mercado desde la perspectiva de la demanda y los ingresos derivados de las ventas de soluciones de envase fabricadas con plástico, papel, vidrio y metal. El estudio también analiza los efectos de las regulaciones y los impulsores del mercado, así como los factores que desafían el crecimiento del mercado.

El Informe del Mercado de Envases de España está segmentado por Tipo de Material (Papel y Cartón, Plástico, Metal y Vidrio de Envase), Tipo de Producto (Productos de Papel y Cartón, Productos Plásticos, Productos Metálicos y Productos de Vidrio de Envase), Formato de Envase (Rígido y Flexible) y Usuario Final (Alimentación, Bebidas, Farmacéutica y Médica, Cuidado Personal y Cosmética, Industrial y Química, Agricultura, Automoción y Otros Usuarios Finales). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón | |

| Plástico | Polietileno y Polipropileno (PP) |

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |

| Tereftalato de Polietileno (PET) | |

| Cloruro de Polivinilo (PVC) | |

| Poliestireno (PS) | |

| Otros Plásticos | |

| Metal | |

| Vidrio de Envase |

| Tipo de Producto de Papel y Cartón | Estuches Plegables y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Ondulado | ||

| Productos de Papel de Un Solo Uso | ||

| Otros Tipos de Productos de Papel y Cartón | ||

| Tipo de Producto Plástico | Plásticos Rígidos | Botellas y Tarros |

| Tapas y Cierres | ||

| Productos de Grado a Granel | ||

| Otros Plásticos Rígidos | ||

| Plásticos Flexibles | Bolsas de Pie | |

| Bolsas | ||

| Películas y Envolturas | ||

| Otros Plásticos Flexibles | ||

| Tipo de Producto Metálico | Latas | |

| Envases de Aerosol | ||

| Tapas y Cierres | ||

| Otros Tipos de Productos Metálicos | ||

| Tipo de Producto de Vidrio de Envase | Botellas | |

| Tarros | ||

| Formato de Envase Rígido |

| Formato de Envase Flexible |

| Alimentación |

| Bebidas |

| Farmacéutica y Médica |

| Cuidado Personal y Cosmética |

| Industrial y Química |

| Agricultura |

| Automoción |

| Otros Usuarios Finales |

| Por Tipo de Material | Papel y Cartón | ||

| Plástico | Polietileno y Polipropileno (PP) | ||

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |||

| Tereftalato de Polietileno (PET) | |||

| Cloruro de Polivinilo (PVC) | |||

| Poliestireno (PS) | |||

| Otros Plásticos | |||

| Metal | |||

| Vidrio de Envase | |||

| Por Tipo de Producto | Tipo de Producto de Papel y Cartón | Estuches Plegables y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Ondulado | |||

| Productos de Papel de Un Solo Uso | |||

| Otros Tipos de Productos de Papel y Cartón | |||

| Tipo de Producto Plástico | Plásticos Rígidos | Botellas y Tarros | |

| Tapas y Cierres | |||

| Productos de Grado a Granel | |||

| Otros Plásticos Rígidos | |||

| Plásticos Flexibles | Bolsas de Pie | ||

| Bolsas | |||

| Películas y Envolturas | |||

| Otros Plásticos Flexibles | |||

| Tipo de Producto Metálico | Latas | ||

| Envases de Aerosol | |||

| Tapas y Cierres | |||

| Otros Tipos de Productos Metálicos | |||

| Tipo de Producto de Vidrio de Envase | Botellas | ||

| Tarros | |||

| Por Formato de Envase | Formato de Envase Rígido | ||

| Formato de Envase Flexible | |||

| Por Usuario Final | Alimentación | ||

| Bebidas | |||

| Farmacéutica y Médica | |||

| Cuidado Personal y Cosmética | |||

| Industrial y Química | |||

| Agricultura | |||

| Automoción | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases de España y su crecimiento esperado?

El tamaño del mercado de envases de España alcanzó los 22,58 mil millones de USD en 2026 y se prevé que llegue a los 27,75 mil millones de USD en 2031, lo que implica una CAGR del 4,21%.

¿Qué categoría de material crece más rápido en los envases españoles?

Se proyecta que el papel y el cartón se expandan a una CAGR del 5,32% hasta 2031, a medida que las marcas sustituyen hacia sustratos reciclables.

¿Cómo está afectando el impuesto sobre envases plásticos a las estrategias de los convertidores?

El impuesto de 0,45 EUR por kilogramo sobre el plástico no reciclado acelera el aligeramiento, el diseño monomaterial y el cambio hacia alternativas a base de papel.

¿Qué segmento de usuario final registrará el mayor crecimiento?

Se prevé que los envases de cuidado personal y cosmética avancen a una CAGR del 6,18% gracias a la premiumización y los formatos de belleza recargables.

¿Qué región geográfica contribuye más a la demanda de envases?

Cataluña lidera la demanda impulsada por los procesadores de alimentos orientados a la exportación, la fabricación cosmética y las altas llegadas de turistas.

¿Son las empresas multinacionales o las regionales las dominantes en España?

El mercado está moderadamente fragmentado, con multinacionales como Smurfit WestRock y Mondi que mantienen ventajas de escala, pero líderes regionales como Saica y Vidrala que conservan posiciones locales sólidas.

Última actualización de la página el: