Tamaño y Cuota del Mercado de Embalaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.22 Billones de dólares |

| Tamaño del Mercado (2031) | 1.44 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

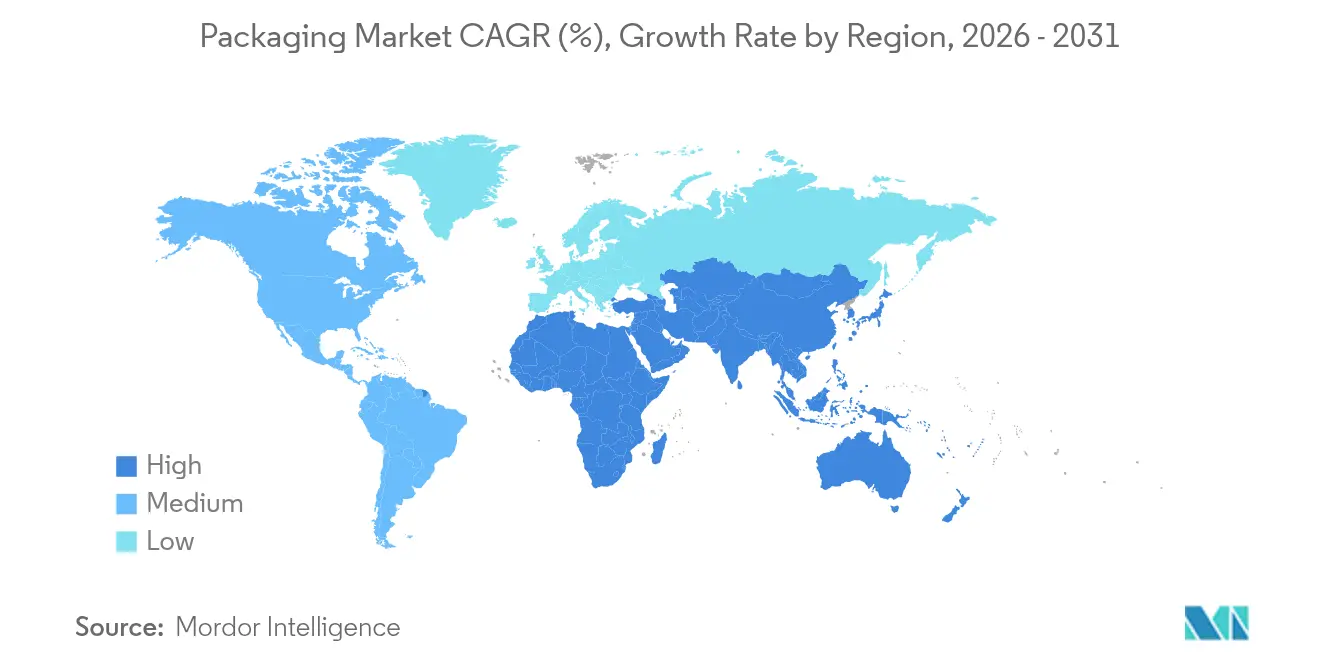

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje por Mordor Intelligence

El tamaño del mercado global de embalaje en 2026 se estima en USD 1.220,36 mil millones, creciendo desde el valor de 2025 de USD 1.180 mil millones, con proyecciones para 2031 que muestran USD 1.443,9 mil millones, creciendo a una CAGR del 3,42% entre 2026 y 2031. Esta expansión sostenida demuestra cómo el mercado global de embalaje continúa madurando mientras absorbe los costes regulatorios vinculados a los mandatos de economía circular y las cambiantes expectativas de los consumidores que priorizan la sostenibilidad sobre las métricas puras de coste-rendimiento. La resiliencia de la demanda surge de las funciones insustituibles del embalaje en materia de protección, construcción de marca y cumplimiento normativo en los canales de alimentación, bebidas, farmacéuticos y comercio electrónico. Asia-Pacífico mantiene baja la intensidad de capital a través de la fabricación a gran escala, mientras que las regiones desarrolladas invierten en reciclaje avanzado, películas de material único y impresión digital que permiten lanzamientos de SKU en tiempo casi real. Mientras tanto, el crecimiento de los envíos de comercio electrónico, las prohibiciones regulatorias sobre plásticos de un solo uso y los objetivos corporativos de sostenibilidad refuerzan los flujos de capital hacia materiales más ligeros, materias primas de base biológica y plataformas de personalización bajo demanda. Las marcas que buscan diferenciación integran cada vez más identificadores digitales que apoyan la trazabilidad, la participación del consumidor y el cumplimiento de los esquemas de responsabilidad extendida del productor (REP) en constante evolución.

Conclusiones Clave del Informe

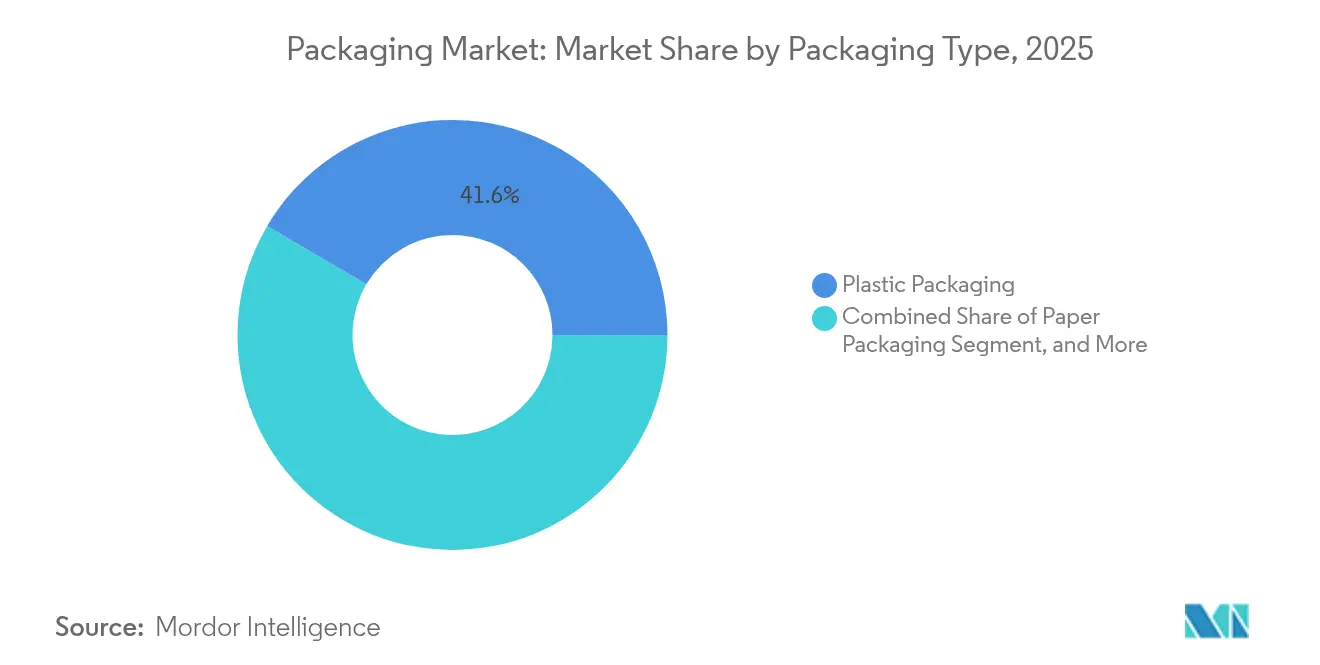

- Por tipo de embalaje, el plástico representó el 41,55% de la cuota del mercado global de embalaje en 2025, mientras que el papel es el tipo de embalaje de expansión más rápida, avanzando a una CAGR del 4,47% hasta 2031.

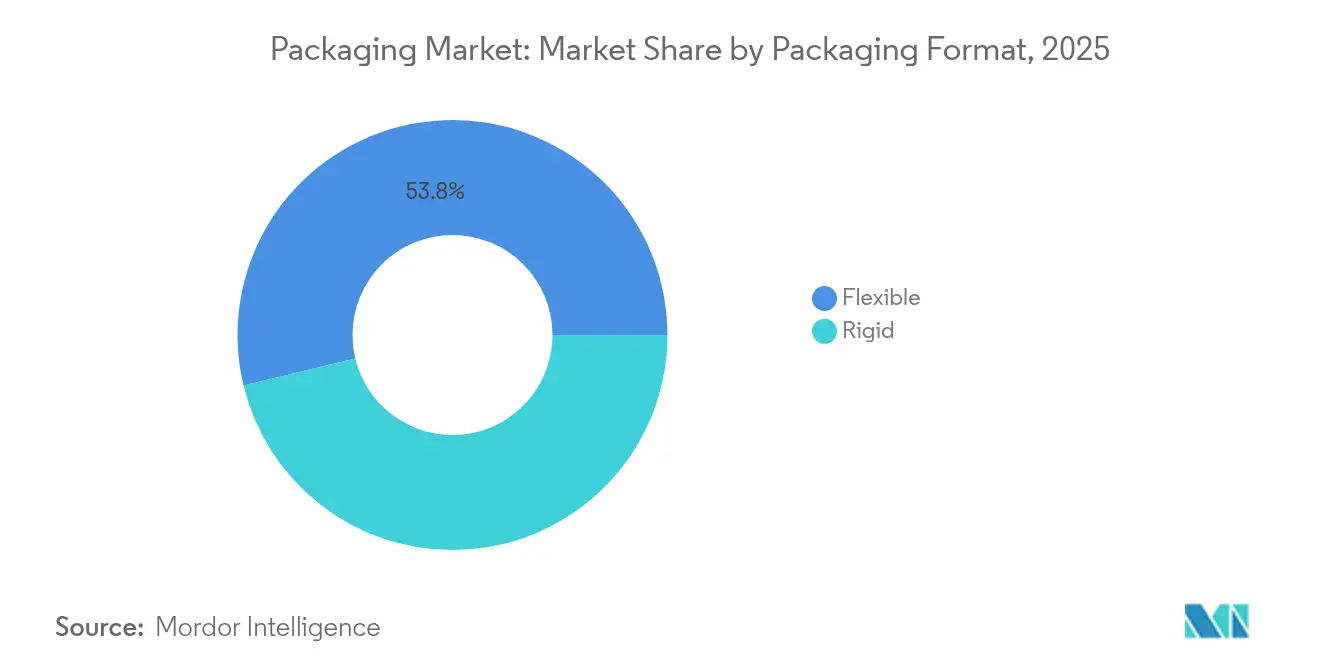

- Por formato de embalaje, las soluciones flexibles captaron el 53,78% de la cuota de ingresos del mercado global de embalaje en 2025. Los formatos rígidos van por detrás de los flexibles en crecimiento, con el embalaje flexible previsto para crecer a una CAGR del 4,16% hasta 2031.

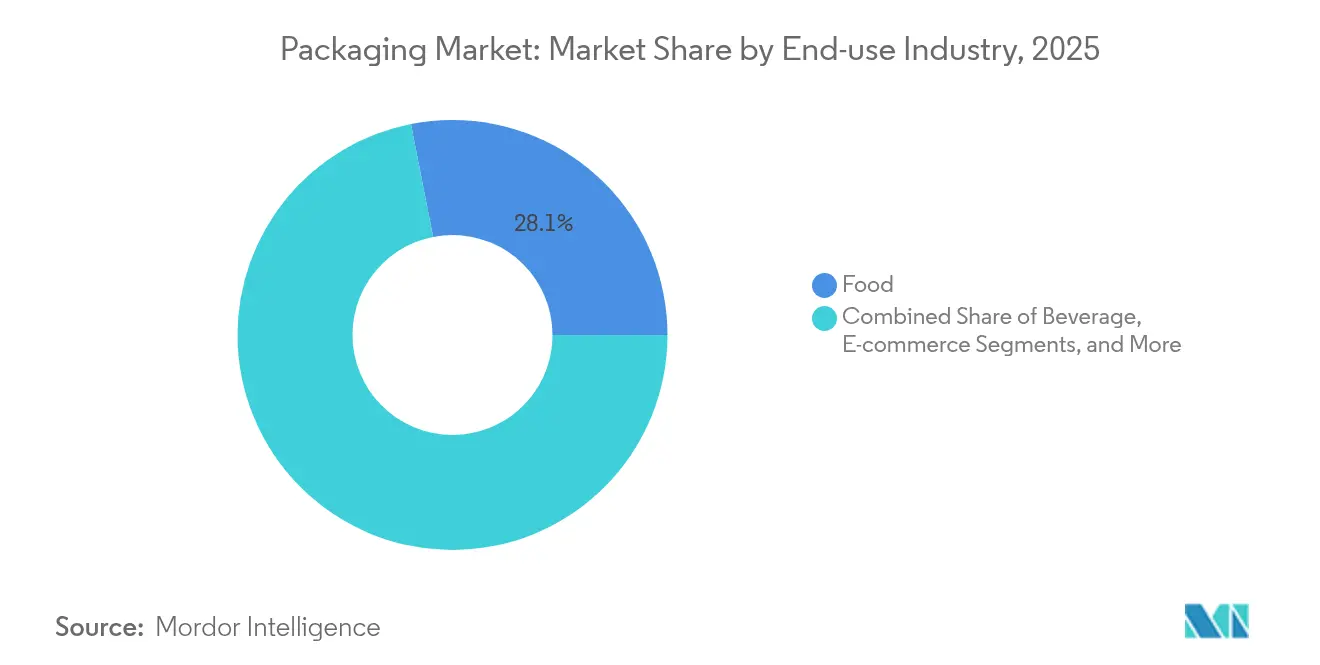

- Por industria de uso final, la alimentación representó el 28,10% del tamaño del mercado global de embalaje en 2025, mientras que el comercio electrónico lidera el crecimiento, ascendiendo a una CAGR del 4,86% entre 2026 y 2031.

- Por geografía, Asia-Pacífico concentró el 39,72% de la cuota del mercado global de embalaje en 2025. Por su parte, Oriente Medio y África tienen previsto registrar la CAGR regional más rápida, del 3,89%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Embalaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compromisos de compra vinculados a la sostenibilidad | +1.0% | Global; la UE y América del Norte lideran | Mediano plazo (2-4 años) |

| Explosión del volumen de paquetes de comercio electrónico | +0.8% | Global; centros urbanos | Corto plazo (≤ 2 años) |

| Transición de los propietarios de marcas hacia películas de material único | +0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Prohibiciones regulatorias sobre plásticos de un solo uso | +0.7% | UE; algunos estados de EE. UU.; APAC emergente | Largo plazo (≥ 4 años) |

| Impresión digital en sitio que permite la proliferación de SKU | +0.4% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de embalaje inteligente y conectado (soluciones habilitadas con IoT, QR y NFC) | +0.6% | Global; más sólido en América del Norte, Europa y APAC avanzado | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Compromisos de Compra Vinculados a la Sostenibilidad Impulsan la Innovación en Materiales

Los mandatos corporativos especifican actualmente un contenido mínimo de material reciclado y reciclabilidad confirmada, acelerando la inversión en plantas de reciclaje molecular y resinas de base biológica. Estée Lauder alcanzó el 71% de cumplimiento con su marco de embalaje de las "5 Rs" en 2024, ilustrando cómo las marcas premium monetizan los discursos de sostenibilidad. Los equipos de adquisiciones integran métricas de carbono y reciclabilidad en las tarjetas de puntuación de proveedores, una tendencia que se alinea con las próximas tasas de REP que penalizan los formatos difíciles de reciclar. Los programas de certificación, como las directrices de diseño para el reciclaje de la Asociación de Recicladores de Plástico, proporcionan planos técnicos que acortan los ciclos de desarrollo. Como resultado, los proveedores de resinas amplían las unidades de despolimerización que devuelven el PET y la poliamida a materias primas de calidad virgen, lo que permite a los convertidores alcanzar los objetivos de contenido reciclado sin comprometer la vida útil en estantería. Los inversores premian a las empresas que vinculan las bonificaciones de los ejecutivos a las reducciones de la huella de embalaje, institucionalizando aún más la adopción de materiales sostenibles.[1]Amcor plc, "Amcor Completes Merger with Berry Global," amcor.com

La Explosión del Volumen de Paquetes de Comercio Electrónico Transforma el Embalaje Protector

Los centros de distribución urbanos envían miles de millones de pedidos de un solo artículo que se someten a más pasos de manipulación que las entregas tradicionales en tienda, lo que aumenta las necesidades de prevención de daños. La optimización de líneas de embalaje basada en inteligencia artificial de Amazon eliminó el 95% de las almohadas de aire de plástico, sustituyéndolas por amortiguación de papel que mantiene la integridad del producto y mejora la reciclabilidad en el punto de recogida domiciliaria. [2]Amazon, "Amazon Elimina el 95% de las Almohadas de Aire de Plástico," amazon.com La maquinaria automatizada de dimensionamiento exacto corta ahora plantillas de cartón corrugado personalizadas por pedido, reduciendo el uso de material hasta en un 30% al tiempo que reduce drásticamente las tarifas por peso dimensional. Estas dinámicas de volumen elevan la demanda de sobres flexibles ligeros con tiras de apertura integradas y cierres de devolución. Las prensas digitales imprimen gráficos en tiradas pequeñas que refuerzan la narrativa de marca durante el desembalaje. En consecuencia, los convertidores capaces de integrar análisis de datos con activos de conversión capturan una cuota de mercado creciente en comercio electrónico, mientras que los expedidores tradicionales a granel reacondicionan sus plantas con nuevas tecnologías de formado y sellado.

La Transición de los Propietarios de Marcas hacia Películas de Material Único Simplifica el Reciclaje

El rendimiento barrera requería tradicionalmente capas laminadas de PET, aluminio y PE que los equipos de clasificación estándar no pueden separar. Avanzar hacia estructuras de material único facilita la recogida y el reprocesamiento, alineándose con las cadenas de supermercados que se comprometen públicamente con embalajes de marca propia aptos para el reciclaje. Las películas de PE y PP de alta barrera incorporan ahora capas adhesivas de EVOH o recubrimientos depositados por plasma que preservan las barreras al oxígeno y la humedad, pero siguen siendo clasificables en los flujos existentes. Los proyectos piloto muestran que los rendimientos de reciclaje mejoran entre 20 y 30 puntos porcentuales cuando los laminados de materiales mixtos salen del flujo de residuos. Los proveedores de equipos introducen líneas de película soplada optimizadas para bolsas totalmente de PE, mientras que los fabricantes de tintas desarrollan sistemas desintables que no dejan residuos ópticos tras el lavado. Este enfoque de plataforma reduce las tasas de REP y apoya los objetivos de plástico de circuito cerrado de los minoristas, orientando los presupuestos de capital hacia ampliaciones de capacidad de material único en Europa y América del Norte.

Las Prohibiciones Regulatorias sobre Plásticos de un Solo Uso Aceleran las Alternativas

El Reglamento de Envases y Residuos de Envases de la UE (PPWR 2025/40) prohíbe los formatos no reciclables que superen los umbrales definidos de contenido plástico, lo que lleva a las marcas a cambiar a soluciones de papel, fibra compostable o PP reciclable. California amplía la prohibición a los envoltórios que contienen PFAS, lo que obliga a las cadenas de servicio rápido a probar barreras antigrasa libres de flúor. Las empresas emergentes comercializan películas a base de algas marinas y recubrimientos de celulosa que cumplen la normativa de contacto con alimentos y ofrecen opciones de fin de vida compostables en el hogar. Las marcas de bebidas se cubren ante la escasez de aluminio pilotando botellas de fibra equipadas con revestimientos de barrera de película delgada. Los plazos de cumplimiento concentran el gasto en I+D, creando una cartera de unidades de mantenimiento de existencias de materiales alternativos programadas para lanzamientos en 2026-2027. Los minoristas añaden iconos de reciclabilidad e instrucciones de eliminación en los paneles frontales para satisfacer la demanda de los consumidores de señalización de sostenibilidad clara.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo que afecta a los costes de resinas | -0.7% | Global; regiones dependientes de resinas | Corto plazo (≤ 2 años) |

| Aumento del rechazo social al plástico en economías desarrolladas | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez en el suministro de chapa de aluminio para latas | -0.3% | Bebidas a nivel global | Mediano plazo (2-4 años) |

| Inflación energética en hornos de vidrio para envases | -0.4% | Europa; centros de alta intensidad energética | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Petróleo Crudo Afecta a los Presupuestos de Resinas

Los precios del polietileno, el polipropileno y el PET correlacionan fuertemente con el Brent, creando oscilaciones impredecibles de márgenes para los convertidores con contratos trimestrales. Las repentinas subidas de USD 10 por barril en 2024 se tradujeron en recargos de resinas de dos dígitos en menos de cuatro semanas, sometiendo a presión a los pequeños extrusores que carecen de herramientas de cobertura. Los propietarios de marcas exigieron acuerdos de precio fijo, transfiriendo el riesgo de costes a los convertidores y llevándoles a acelerar el uso de contenido reciclado, que sigue una curva de precios diferente. Los precios del cartón también subieron porque las tasas de diésel más altas elevaron los costes de transporte y los insumos químicos. La volatilidad orienta el capital hacia proveedores regionales de resinas y acorta las cadenas de suministro, aunque persisten brechas de capacidad en pellets de rPET de alta pureza necesarios para aplicaciones de grado alimentario.

El Aumento del Rechazo Social al Plástico Condiciona las Decisiones de Marca

Las encuestas de consumidores muestran que más de la mitad de los compradores en Estados Unidos y Europa evitan activamente los productos envueltos en plástico cuando existen alternativas. La cobertura mediática de los residuos oceánicos eleva los riesgos reputacionales, lo que lleva a los minoristas a retirar de su oferta los envases considerados "sobreempaquetados". Las marcas de cuidado personal adoptan cápsulas de recarga o tarros de vidrio para señalar su liderazgo ecológico, a pesar del mayor riesgo de rotura y el peso. Los presupuestos de marketing destinan ahora las divulgaciones de análisis del ciclo de vida como elementos clave del mensaje. Sin embargo, los requisitos funcionales a veces hacen necesario el plástico; por tanto, las marcas enfatizan la reciclabilidad de material único y las asociaciones de reciclaje químico para contrarrestar las brechas de percepción. Este rechazo actúa como freno al crecimiento del volumen de los formatos plásticos convencionales, incluso cuando los polímeros especiales crecen en aplicaciones médicas de alto valor y de barrera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embalaje: el Papel Gana Impulso a Pesar del Dominio del Plástico

El embalaje plástico retuvo el 41,55% de la cuota del mercado global de embalaje en 2025 gracias a su versatilidad, velocidad de sellado y eficiencia en costes. Sin embargo, la CAGR del 4,47% del embalaje de papel hasta 2031 supera el crecimiento general del mercado global de embalaje, ya que los reguladores y los estatutos de las marcas privilegian la fibra renovable frente a los sustratos de base petrolera. El tamaño del mercado global de embalaje asignado a los formatos de papel se amplía, apoyado por recubrimientos barrera que ahora resisten ciclos de congelador a microondas. Los convertidores de cartón corrugado invierten en prensas digitales de un solo paso que permiten gráficos listos para estantería, lo que permite a los minoristas prescindir de bandejas de exposición adicionales. La sustitución de materiales se acelera en la alimentación de servicio rápido, donde los cuencos de fibra reemplazan al poliestireno expandido, y en los multienvases de confitería que migran del polipropileno biorientado al papel recubierto reciclable.

El segmento de plásticos rígidos mantiene su tracción gracias a las innovaciones en tarros de PET de material único y botellas de HDPE compatibles con el reciclaje mecánico, sosteniendo su cuota en salsas, lácteos y cuidado del hogar. Las películas plásticas flexibles se benefician del viento de cola del comercio electrónico gracias a su bajo peso y sus cierres a prueba de manipulaciones. Mientras tanto, las latas metálicas enfrentan limitaciones en la cadena de suministro, ya que la demanda aeroespacial y automovilística colisiona con los pedidos de embalaje, generando presión en los costes. El vidrio mantiene roles de nicho en bebidas premium, pero absorbe los choques de los precios de la energía que fomentan la reducción de peso. El crecimiento de la fibra continúa a medida que las fábricas de papel escalan cartones de alto rendimiento capaces de sustituir a los cartones recubiertos de polietileno blanqueado, creando nuevas reservas de valor dentro del mercado global de embalaje.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Formato de Embalaje: las Soluciones Flexibles Impulsan Ganancias de Eficiencia

Los formatos flexibles captaron el 53,78% del mercado global de embalaje en 2025 al proporcionar una protección comparable con hasta un 70% menos de material que las alternativas rígidas. La CAGR del 4,16% del segmento refleja el cambio hacia la distribución en línea, donde las dimensiones de los paquetes determinan el coste logístico, impulsando la demanda de sobres, bolsas con cierre y sobrecitos. Las marcas aprecian el efecto cartelera de las impresiones flexográficas y digitales de alta definición sobre película, que permiten gráficos nítidos sin etiquetas secundarias. Las bolsas retort penetran en las líneas de alimentos húmedos y platos preparados, erosionando la cuota de latas metálicas y tarros de vidrio al tiempo que mejoran las huellas de carbono.

Los formatos rígidos siguen siendo esenciales en los segmentos que requieren apilabilidad, precisión de dosificación o resistencia a la manipulación. Las botellas de PET evolucionan hacia tapones anclados que cumplen las directivas de la UE, mientras que los sistemas de vidrio retornable resurgen en los mercados locales de bebidas. Las cajas de cartón corrugado continúan dominando el embalaje de transporte, pero pierden volumen frente a los sobres de papel y las fundas de fibra moldeada amortiguadas. Los formatos híbridos, como los tubos de base papel con finos revestimientos poliméricos, combinan rigidez y flexibilidad, ampliando las reservas de margen dentro del tamaño del mercado global de embalaje asignado a kits de cuidado personal premium.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria de Uso Final: el Comercio Electrónico Disrupta las Jerarquías Tradicionales

La alimentación mantuvo el 28,10% del tamaño del mercado global de embalaje en 2025, reflejando una demanda ininterrumpida de productos seguros y estables en estantería en todas las regiones y niveles de renta. Las películas barrera multicapa, los cartones asépticos y las bandejas termoformadas anclan este volumen, mientras las soluciones reciclables de material único ganan terreno. Las aplicaciones de bebidas enfrentan escasez de chapa de aluminio, lo que lleva a los cerveceros artesanales a pilotar botellas de fibra y líneas de llenado compatibles con tapones anclados.

El comercio electrónico, aunque más pequeño en la actualidad, crece más rápido con una CAGR del 4,86%, redirigiendo las prioridades de diseño desde la visibilidad en estantería hacia la optimización dimensional. La multiplicación del movimiento de paquetes incrementa las pruebas de caída, por lo que proliferan los sobres acolchados y los sistemas de inflado bajo demanda. Las marcas de cuidado personal aprovechan el momento del desembalaje con papel de seda impreso digitalmente y cinta con la marca, reforzando la fidelidad a pesar de los mínimos puntos de contacto. El embalaje farmacéutico acelera la adopción de etiquetas inteligentes para cumplir los plazos de trazabilidad de la DSCSA, incorporando códigos 2D serializados que autentican cada unidad comercializable. El embalaje industrial introduce bidones retornables y contenedores intermedios para gráneles (IBC) plegables que se alinean con los mandatos de logística circular, completando los heterogéneos impulsores de demanda dentro del mercado global de embalaje.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

La cuota del 39,72% de Asia-Pacífico refleja una densidad manufacturera sin parangón más el aumento de las rentas disponibles que amplían el consumo de alimentos envasados, bebidas y productos de cuidado personal. China domina la capacidad de extrusión de película flexible, mientras que la producción de blísters de la India satisface la creciente demanda farmacéutica y las exportaciones hacia África. Los mercados maduros como Japón y Corea del Sur añaden valor a través de la conversión de alta precisión, los recubrimientos antimicrobianos y el embellecimiento digital. Indonesia y Vietnam amplían las plantas de cartón corrugado para apoyar los centros de exportación de electrónica, impulsando una demanda constante de cartoncillo.

Europa mantiene el liderazgo en ecodiseño, aprovechando los mandatos impulsados por el PPWR que incentivan las soluciones con menor consumo de materias primas y reciclables. El sistema cerrado de PET de Alemania logra tasas de recogida cercanas al 98%, ofreciendo un modelo para otros estados miembros. Francia e Italia amplían los esquemas de responsabilidad del productor que recompensan el uso de resinas posconsumo con descuentos en las tasas. Europa del Este atrae inversiones en embalaje flexible que equilibran la competitividad salarial con la proximidad al mercado de la UE, otorgando a los convertidores ventajas en costes y cumplimiento normativo.

El maduro consumo de América del Norte impulsa una demanda de reposición constante, aunque emergen bolsas de crecimiento en la distribución omnicanal. Los convertidores estadounidenses automatizan las fábricas de cartón corrugado con robótica, cumpliendo las directrices de Amazon Frustration-Free para la entrega sin daños. Los sistemas de depósito de Canadá apoyan el reciclaje de vidrio de alta calidad que abastece a los productores de bebidas artesanales, mientras que las plantas de resinas de México abastecen tanto a los mercados nacionales como a los estadounidenses, cubriendo el riesgo ante perturbaciones en el suministro.

Oriente Medio y África acelera su crecimiento a medida que Arabia Saudita y los Emiratos Árabes Unidos diversifican sus economías; las nuevas megaciudades atraen formatos de comercio moderno que requieren embalajes primarios y secundarios sofisticados. La modernización de las infraestructuras de recogida de Sudáfrica permite la disponibilidad de rPET, alimentando los circuitos regionales de botellas e integrando prácticas circulares en el creciente mercado global de embalaje.

Panorama Competitivo

Una concentración moderada caracteriza el mercado global de embalaje, donde la escala, la amplitud de materiales y la experiencia regulatoria diferencian a los proveedores líderes. Amcor, International Paper y Crown Holdings aprovechan plantas geográficamente dispersas y acceso integrado a materias primas para servir a los propietarios multinacionales de marcas mediante contratos plurianuales. La fusión de Amcor con Berry Global creó una entidad de superescala que enfatiza las plataformas de contenido reciclado y la tecnología de reducción de calibre. International Paper invierte en plantas de cartón para envases que alimentan el viento de cola del comercio electrónico, mientras que Crown desinvirtió su unidad europea de latas de bebidas para centrar su atención en los segmentos de mayor crecimiento.

Los movimientos estratégicos se concentran en las credenciales de sostenibilidad y los servicios de valor añadido. La adquisición de Eviosys por parte de Sonoco por USD 3.900 millones amplía la escala del embalaje metálico y otorga acceso a tapas despegables avanzadas utilizadas en platos preparados. [3]Sonoco Products Company, "Sonoco Completa la Adquisición de Eviosys," sonoco.com Sealed Air se reorganizó en torno a las unidades de Alimentación y Protección, liberando recursos para el desarrollo de amortiguación de base papel y etiquetas inteligentes. Los inversores de capital privado financian a convertidores especializados en fibra moldeada, sistemas de recarga y etiquetas antifalsificación, ejerciendo presión competitiva sobre los operadores establecidos con ciclos de innovación más lentos.

La diferenciación tecnológica se intensifica. Los actores integran plataformas de datos que predicen el tiempo de inactividad de las líneas de embalaje, automatizan la configuración de palés e integran códigos 2D GS1 Digital Link para la participación del consumidor. Los convertidores intercambian licencias de patentes de recubrimiento barrera para mantenerse al ritmo de los estándares de reciclabilidad del PPWR. Los centros de prototipado rápido próximos a los centros de diseño de los propietarios de marcas acortan los plazos de concepto a lanzamiento, una ventaja crítica cuando los ciclos promocionales se comprimen. En general, la competencia depende de quién pueda equilibrar coste, cumplimiento normativo y creatividad mientras amplía los materiales alternativos dentro del mercado global de embalaje en evolución.

Líderes de la Industria del Embalaje

International Paper Company

Mondi plc

Oji Holdings Corporation

UFlex Limited

Smurfit WestRock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Agosto de 2025: Xampla se asoció con Huhtamaki Oyj para suministrar a Bunzl UK & Ireland cajas de comida caliente recubiertas de base vegetal con tecnología de recubrimiento Morro.

- Julio de 2025: Pulpex equipó a Evolve Organic Beauty con botellas de ducha recargables de base fibrosa.

- Junio de 2025: APC Packaging lanzó sistemas sin aire recargables para aplicaciones cosméticas sostenibles.

- Mayo de 2025: Albéa Tubes proporcionó a Laboratoires SVR embalaje reciclable para bálsamo desmaquillante con construcción de 95% polietileno.

Alcance del Informe del Mercado Global de Embalaje

El embalaje hace referencia al envoltorio o envasado de productos para protegerlos de daños durante el transporte y el almacenamiento. Mantiene un producto seguro y comercializable, y ayuda a identificarlo, describirlo y promocionarlo.

El mercado de embalaje está segmentado por tipo de embalaje (embalaje plástico (embalaje plástico rígido (tipo de material (polietileno (PE - polietileno de alta densidad (HDPE) y polietileno de baja densidad (LDPE)), polipropileno (PP), tereftalato de polietileno (PET), cloruro de polivinilo (PVC), poliestireno (PS) y poliestireno expandido (EPS), otros tipos de material), tipo de producto (botellas y tarros (contenedores), tapas y cierres, productos de grado a granel - IBC, cajas, palés, bidones, otros tipos de producto), industria de usuario final (alimentación, bebidas, industrial y construcción, automovilístico, cosmética y cuidado personal, otras industrias de usuario final), embalaje plástico flexible ((tipo de material (polietileno (PE)), polipropileno biorientado (BOPP), polipropileno cast (CPP), otros tipos de material), tipo de producto (bolsas con cierre, sacos, películas y envolturas), industria de usuario final (alimentación, bebidas, farmacéutico, cosmética y cuidado personal, otras industrias de usuario final), región (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América Latina), papel y cartón (tipo de producto (cartón plegable y cajas rígidas, cajas y contenedores de cartón corrugado, productos de papel de un solo uso (sacos y bolsas, vasos y bandejas, entre otros), industria de usuario final (alimentación, bebidas, industrial y electrónica, cosmética y cuidado personal, salud, otras industrias de usuario final), región (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América Latina), embalaje metálico (tipo de producto (latas (alimentación, bebidas, aerosoles y otros), tapas y cierres, otros tipos de producto)), región (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América Latina), vidrio para envases (industria de usuario final (alimentación, bebidas (alcohólicas y no alcohólicas), cuidado personal y cosmética, farmacéuticos)), región (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América Latina). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Embalaje Plástico | Por Tipo | Embalaje Plástico Rígido | Por Tipo de Material | Polipropileno (PP) |

| Tereftalato de Polietileno (PET) | ||||

| Cloruro de Polivinilo (PVC) | ||||

| Poliestireno (PS) y Poliestireno Expandido (EPS) | ||||

| Otros Tipos de Material | ||||

| Por Tipo de Producto | Botellas y Tarros | |||

| Tapas y Cierres | ||||

| Bandejas y Contenedores | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Farmacéutico | ||||

| Cosmética y Cuidado Personal | ||||

| Industrial | ||||

| Otras Industrias de Uso Final | ||||

| Embalaje Plástico Flexible | Por Tipo de Material | Polietileno (PE) | ||

| Polipropileno Biorientado (BOPP) | ||||

| Polipropileno Cast (CPP) | ||||

| Otros Tipos de Material | ||||

| Por Tipo de Producto | Bolsas con Cierre y Sacos | |||

| Películas y Envolturas | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Farmacéutico | ||||

| Cosmética y Cuidado Personal | ||||

| Industrial | ||||

| Otras Industrias de Uso Final | ||||

| Por Tipo de Producto | Botellas y Tarros | |||

| Bolsas con Cierre y Sacos | ||||

| Productos de Grado a Granel | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Cosmética y Cuidado Personal | ||||

| Farmacéutico | ||||

| Industrial | ||||

| Otras Industrias de Uso Final | ||||

| Embalaje de Papel | Por Tipo de Producto | Cartón Plegable | ||

| Cajas Corrugadas | ||||

| Cartón Líquido | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Comercio Electrónico | ||||

| Otras Industrias de Uso Final | ||||

| Vidrio para Envases | Por Color | Verde | ||

| Ámbar | ||||

| Transparente | ||||

| Otros Colores | ||||

| Por Industria de Uso Final | Alimentación | |||

| Alcohólicas | ||||

| No Alcohólicas | ||||

| Cuidado Personal y Cosmética | ||||

| Farmacéuticos (excluyendo Viales y Ampollas) | ||||

| Perfumería | ||||

| Latas y Contenedores Metálicos | Por Tipo de Material | Acero | ||

| Aluminio | ||||

| Por Tipo de Producto | Latas | |||

| Bidones y Barriles | ||||

| Tapas y Cierres | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Productos Químicos y Petróleo | ||||

| Industrial | ||||

| Pinturas y Recubrimientos | ||||

| Otras Industrias de Uso Final | ||||

| Rígido |

| Flexible |

| Alimentación |

| Bebidas |

| Farmacéuticos y Salud |

| Cuidado Personal y Cosmética |

| Industrial |

| Comercio Electrónico |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| México | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Tailandia | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Embalaje | Embalaje Plástico | Por Tipo | Embalaje Plástico Rígido | Por Tipo de Material | Polipropileno (PP) |

| Tereftalato de Polietileno (PET) | |||||

| Cloruro de Polivinilo (PVC) | |||||

| Poliestireno (PS) y Poliestireno Expandido (EPS) | |||||

| Otros Tipos de Material | |||||

| Por Tipo de Producto | Botellas y Tarros | ||||

| Tapas y Cierres | |||||

| Bandejas y Contenedores | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Farmacéutico | |||||

| Cosmética y Cuidado Personal | |||||

| Industrial | |||||

| Otras Industrias de Uso Final | |||||

| Embalaje Plástico Flexible | Por Tipo de Material | Polietileno (PE) | |||

| Polipropileno Biorientado (BOPP) | |||||

| Polipropileno Cast (CPP) | |||||

| Otros Tipos de Material | |||||

| Por Tipo de Producto | Bolsas con Cierre y Sacos | ||||

| Películas y Envolturas | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Farmacéutico | |||||

| Cosmética y Cuidado Personal | |||||

| Industrial | |||||

| Otras Industrias de Uso Final | |||||

| Por Tipo de Producto | Botellas y Tarros | ||||

| Bolsas con Cierre y Sacos | |||||

| Productos de Grado a Granel | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Cosmética y Cuidado Personal | |||||

| Farmacéutico | |||||

| Industrial | |||||

| Otras Industrias de Uso Final | |||||

| Embalaje de Papel | Por Tipo de Producto | Cartón Plegable | |||

| Cajas Corrugadas | |||||

| Cartón Líquido | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Comercio Electrónico | |||||

| Otras Industrias de Uso Final | |||||

| Vidrio para Envases | Por Color | Verde | |||

| Ámbar | |||||

| Transparente | |||||

| Otros Colores | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Alcohólicas | |||||

| No Alcohólicas | |||||

| Cuidado Personal y Cosmética | |||||

| Farmacéuticos (excluyendo Viales y Ampollas) | |||||

| Perfumería | |||||

| Latas y Contenedores Metálicos | Por Tipo de Material | Acero | |||

| Aluminio | |||||

| Por Tipo de Producto | Latas | ||||

| Bidones y Barriles | |||||

| Tapas y Cierres | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Productos Químicos y Petróleo | |||||

| Industrial | |||||

| Pinturas y Recubrimientos | |||||

| Otras Industrias de Uso Final | |||||

| Por Formato de Embalaje | Rígido | ||||

| Flexible | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Farmacéuticos y Salud | |||||

| Cuidado Personal y Cosmética | |||||

| Industrial | |||||

| Comercio Electrónico | |||||

| Otras Industrias de Uso Final | |||||

| Por Geografía | América del Norte | Estados Unidos | |||

| Canadá | |||||

| México | |||||

| América del Sur | Brasil | ||||

| Argentina | |||||

| México | |||||

| Resto de América del Sur | |||||

| Europa | Alemania | ||||

| Francia | |||||

| Reino Unido | |||||

| Italia | |||||

| España | |||||

| Polonia | |||||

| Resto de Europa | |||||

| Asia-Pacífico | China | ||||

| India | |||||

| Japón | |||||

| Tailandia | |||||

| Australia | |||||

| Corea del Sur | |||||

| Resto de Asia-Pacífico | |||||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |||

| Emiratos Árabes Unidos | |||||

| Turquía | |||||

| Resto de Oriente Medio | |||||

| África | Sudáfrica | ||||

| Nigeria | |||||

| Egipto | |||||

| Resto de África | |||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de embalaje en 2026?

El tamaño del mercado global de embalaje se sitúa en USD 1,22 billones en 2026.

¿Qué CAGR se prevé para la demanda mundial de embalaje hasta 2031?

Se proyecta que el valor del mercado crezca a una CAGR del 3,42% entre 2026 y 2031.

¿Qué formato de embalaje se expande más rápido?

Los formatos flexibles crecen a una CAGR del 4,16% gracias a la eficiencia en materiales y la adopción del comercio electrónico.

¿Qué sector de uso final muestra el mayor dinamismo de crecimiento?

El embalaje para comercio electrónico lidera con una CAGR del 4,86% hasta 2031 a medida que los volúmenes de paquetes se disparan.

¿Qué región tiene previsto registrar la mayor tasa de crecimiento?

Se prevé que Oriente Medio y África se expandan a una CAGR del 3,89%, superando a todas las demás regiones.

¿Cómo responden las empresas líderes a los mandatos de sostenibilidad?

Los líderes del mercado llevan a cabo fusiones, amplían el contenido reciclado e innovan en materiales únicos para cumplir con los estrictos objetivos regulatorios y de los propietarios de marcas.

Última actualización de la página el: