Tamaño y Participación del Mercado de Embalaje Secundario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 282.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 361.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

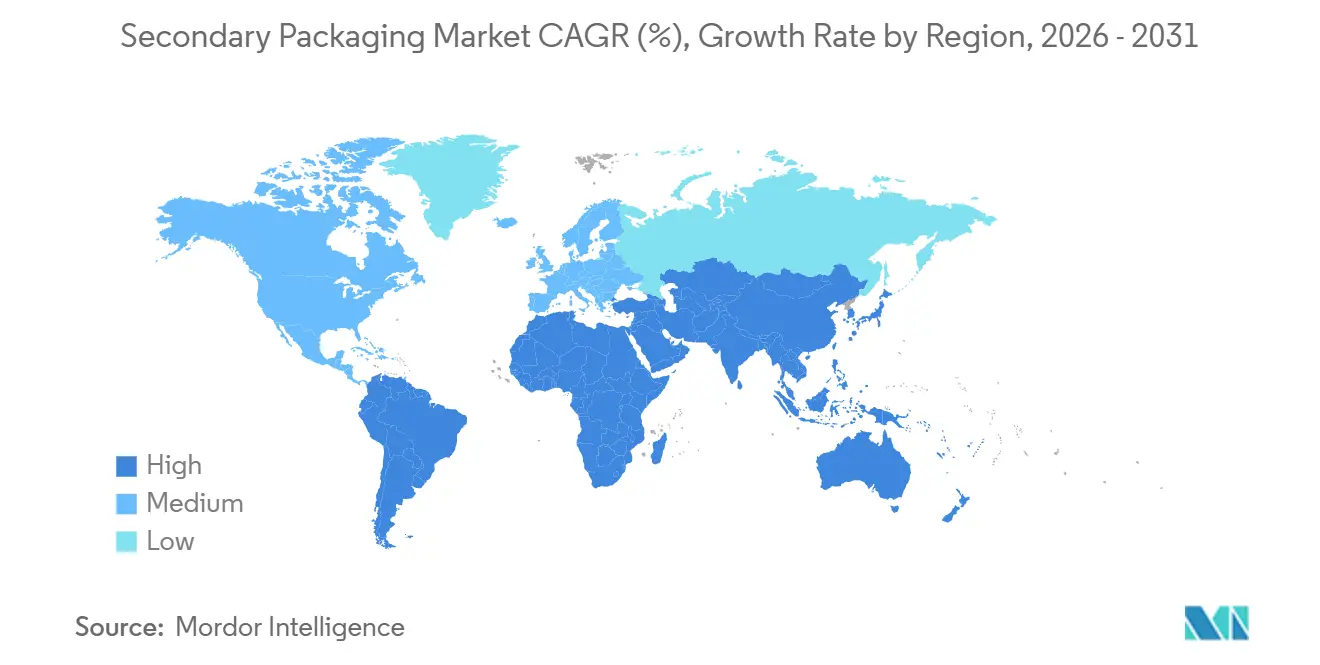

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Secundario por Mordor Intelligence

El tamaño del mercado de embalaje secundario fue valorado en USD 268,52 mil millones en 2025 y se estima que crecerá desde USD 282,16 mil millones en 2026 hasta alcanzar USD 361,49 mil millones en 2031, a una CAGR del 5,08% durante el período de pronóstico (2026-2031). El sólido cumplimiento del comercio electrónico, la presión regulatoria por formatos de transporte reutilizables y la migración de capital hacia líneas de embalaje totalmente automatizadas están redefiniendo los patrones de demanda. Los convertidores de cartón corrugado están reduciendo los perfiles de flauta para disminuir el uso de fibra mientras preservan la resistencia al aplastamiento, un cambio que reduce los costos de flete y se alinea con las normas de peso dimensional de última milla. Los propietarios de marcas están especificando cajas listas para estantería que también funcionan como exhibidores en el punto de venta, reduciendo la mano de obra en tienda y mejorando la consistencia del merchandising. Al mismo tiempo, los mandatos de cero residuos de los minoristas están acelerando el giro hacia el embalaje de tránsito retornable, cajones de plástico rígido y recubrimientos de barrera a base de agua que garantizan la reciclabilidad sin comprometer la protección contra la humedad y el oxígeno. La inversión en robótica, visión artificial y mantenimiento predictivo está reduciendo los horizontes de recuperación de la inversión, permitiendo incluso a los convertidores de nivel medio justificar las modernizaciones de automatización y cumplir los objetivos de tiempo de ciclo de los centros de microfulfillment.

Conclusiones Clave del Informe

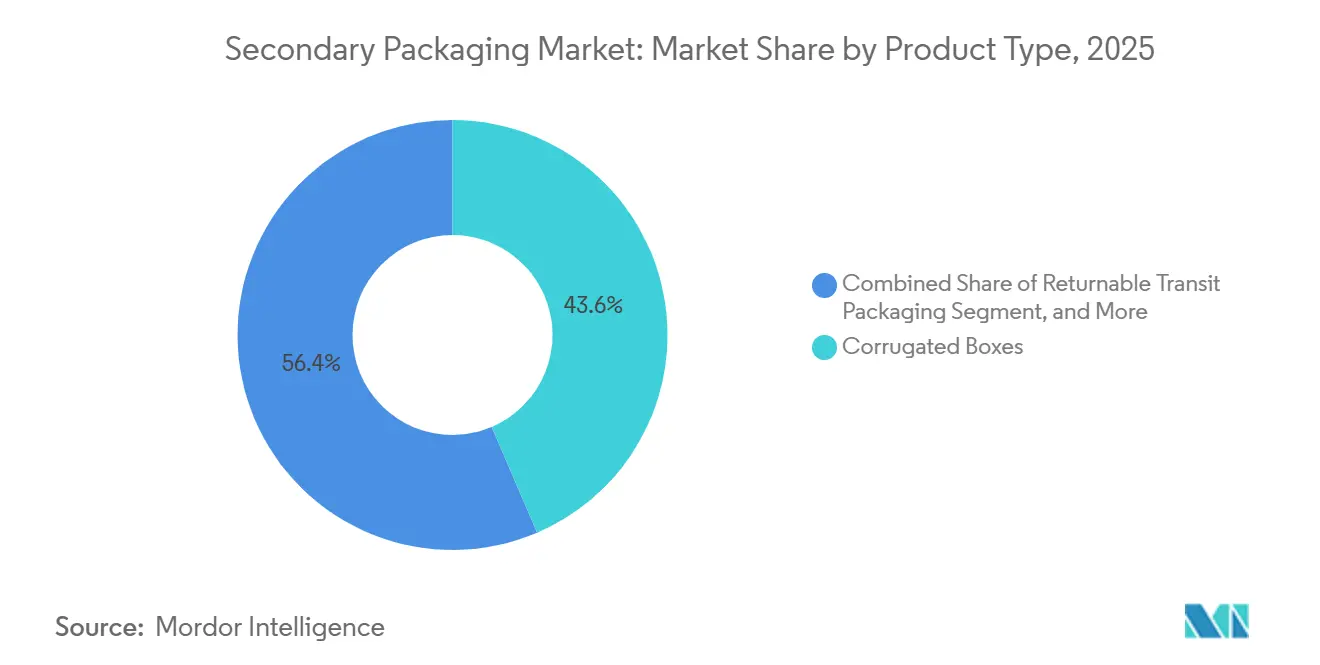

- Por tipo de producto, las cajas de cartón corrugado lideraron con el 43,56% de la participación del mercado de embalaje secundario en 2025, mientras que el embalaje de tránsito retornable avanza a una CAGR del 6,07% hasta 2031.

- Por material, el papel y el cartón representaron el 54,89% del tamaño del mercado de embalaje secundario en 2025, mientras que las soluciones híbridas y de múltiples materiales se expanden a una CAGR del 6,12% durante el mismo período.

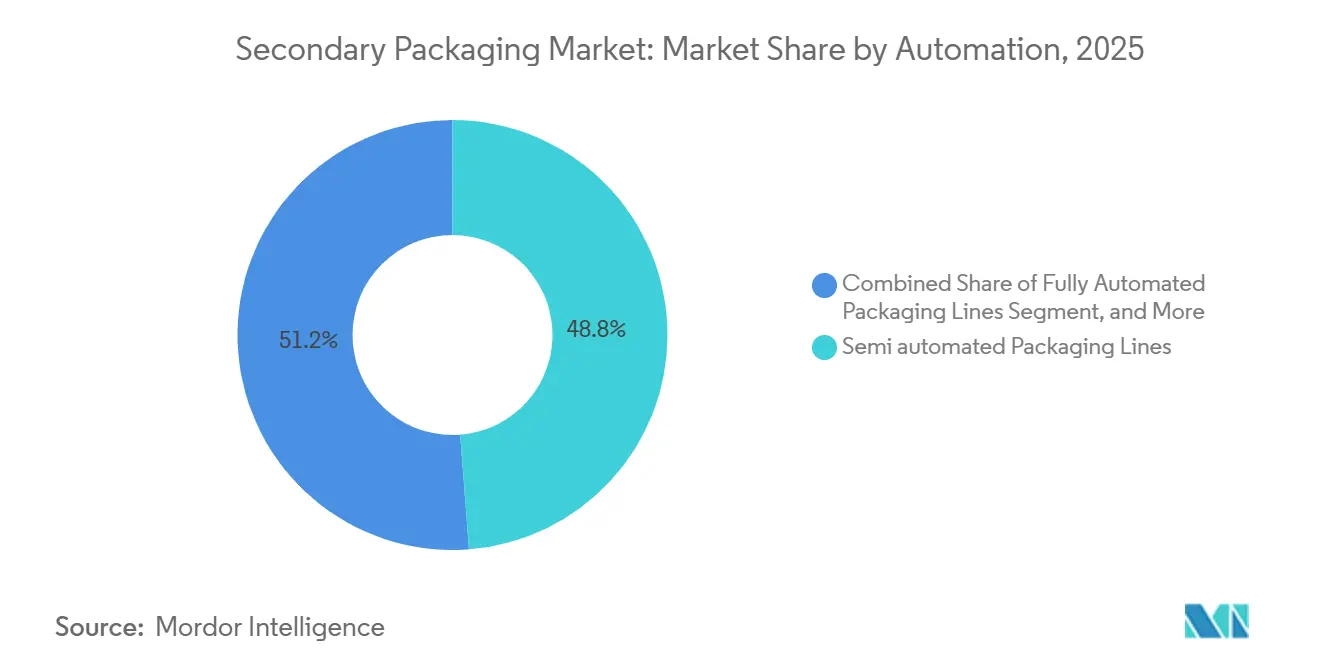

- Por nivel de automatización, las líneas semiautomatizadas representaron el 48,77% de la participación en ingresos en 2025; las líneas totalmente automatizadas registraron el crecimiento más rápido con una CAGR del 5,67% hasta 2031.

- Por industria del usuario final, el comercio electrónico y la logística registraron la CAGR proyectada más alta del 6,44% hasta 2031, superando a los alimentos, que se mantuvieron como el mayor consumidor con el 29,83% en 2025.

- Por geografía, Asia Pacífico capturó el 36,71% de los ingresos en 2025 y está preparada para crecer a una CAGR del 6,09%, superando a América del Norte y Europa durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Secundario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa la demanda de cartón corrugado | +1.2% | Global, concentrado en corredores urbanos de América del Norte, Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia formatos de embalaje listos para la automatización | +0.9% | América del Norte y Europa, extendiéndose a los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Impulso de los propietarios de marcas por soluciones listas para estantería | +0.6% | Cadenas minoristas de América del Norte y Europa, emergiendo en el comercio moderno de Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos de cero residuos de los minoristas | +0.8% | Europa bajo el Reglamento de Envases y Residuos de Envases, América del Norte con responsabilidad extendida del productor a nivel estatal, compromisos voluntarios en Asia Pacífico | Largo plazo (≥ 4 años) |

| Centros de microfulfillment que impulsan el diseño listo para caja | +0.5% | Centros urbanos de América del Norte y Europa, implementaciones piloto en Asia Pacífico | Corto plazo (≤ 2 años) |

| Inspección de calidad en línea habilitada por IA | +0.4% | Global, con adopción temprana en instalaciones automatizadas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa la Demanda de Cartón Corrugado

El aumento sostenido de los volúmenes de paquetes continúa elevando el consumo base de cajas de cartón corrugado. El Reglamento Europeo de Envases y Residuos de Envases impone objetivos de reutilización del 40% para 2030 junto con estrictos límites de espacio vacío, lo que obliga a los expedidores a ajustar el tamaño de las cajas y adoptar formatos reutilizables.[1]Comisión Europea, "Reglamento de Envases y Residuos de Envases," europa.eu La red global de Amazon, que favorece el embalaje sin frustraciones, ha impulsado la demanda de sistemas de troquelado bajo pedido que cambian de referencia en segundos, permitiendo a los convertidores suministrar cajas de material mínimo que aún cumplen los criterios de resistencia a la rotura. Las tarifas de peso dimensional de los transportistas de última milla recompensan los paquetes más ligeros y pequeños, impulsando la adopción de software de cartonización que típicamente reduce el uso de cartón entre un 12% y un 18%. Combinado con las adiciones de capacidad de cartón para contenedores en China que superan los 6 millones de toneladas, esta demanda mantiene a los molinos de papel liner a alta utilización a pesar de las desaceleraciones regionales.

Transición hacia Formatos de Embalaje Listos para la Automatización

Los robots colaborativos y los robots móviles autónomos son ahora estándar en las nuevas líneas secundarias, con un retorno de la inversión que a menudo se logra en 18 meses para los sitios de alto rendimiento. Los convertidores están estandarizando las huellas de las cajas para que los brazos robóticos puedan operar a plena velocidad, intercambiando la personalización específica por referencia por la repetibilidad que requiere la automatización. Los centros de microfulfillment como las instalaciones de Ocado procesan hasta 50.000 pedidos por semana dentro de reducidas huellas urbanas, lo que exige cajas que puedan erigirse, cargarse, sellarse y paletizarse sin intervención humana.[2]Ocado Group, "Tecnología de Fulfillment Automatizado," ocadogroup.com Los proveedores de equipos que demuestran ventajas en el costo total de propiedad —menor desperdicio, menos lesiones y menor tiempo de inactividad— ganan preferencia a medida que los propietarios de marcas insisten en horizontes de recuperación de la inversión de dos años.

Impulso de los Propietarios de Marcas por Soluciones Listas para Estantería

Las cadenas minoristas están trasladando la mano de obra de reposición a la cadena de suministro especificando tiras perforadas de apertura fácil, paneles preformados y gráficos de alto impacto que convierten los embalajes de transporte en bandejas listas para exhibición. Las normas ISO 21067 ahora orientan el rendimiento estructural y la presentación visual, ofreciendo a las marcas multinacionales una vía para armonizar los diseños de embalaje entre regiones. Los convertidores especializados en prototipado estructural rápido capturan primas de precio porque los formatos listos para estantería deben resistir la compresión en palé mientras se abren limpiamente en el pasillo. Los primeros adoptantes reportan reducciones del 30% al 40% en el tiempo de reposición en tienda, lo que se traduce en menores gastos operativos para los minoristas y negocios recurrentes para los proveedores de embalaje calificados.

Mandatos de Cero Residuos de los Minoristas

Las leyes de responsabilidad extendida del productor en California, Oregón, Maine y Colorado trasladan los costos de fin de vida a los propietarios de marcas, motivando diseños que reducen la masa y mejoran la reciclabilidad. El Reglamento de Envases y Residuos de Envases de Europa asigna calificaciones de reciclabilidad que pueden restringir el acceso al mercado, acelerando la eliminación gradual de los compuestos laminados de papel-plástico-papel de aluminio. Los convertidores responden con recubrimientos de barrera a base de agua como TopScreen de Michelman, que permiten cartón resistente a la grasa y la humedad sin capas de polietileno. Los operadores de contenedores reutilizables como IFCO, que operan 380 millones de cajones a nivel mundial, ofrecen reducciones de la huella de carbono de hasta el 60% en comparación con el cartón corrugado de un solo uso, posicionando los retornables como una vía de cumplimiento normativo.[3]IFCO Systems, "Operaciones de Contenedores de Plástico Reutilizables," ifco.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de capacidad de cartón en Europa | -0.7% | Europa con repercusiones en América del Norte y los corredores de exportación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente volatilidad del costo de la fibra reciclada | -0.5% | Global, aguda en América del Norte y Europa donde las tasas de recolección han disminuido | Mediano plazo (2-4 años) |

| Persistente incertidumbre sobre el impuesto al plástico | -0.3% | Gravamen sobre recursos propios en Europa, sistema de notas de recuperación de envases en el Reino Unido, gravámenes emergentes en Asia Pacífico | Largo plazo (≥ 4 años) |

| Barrera de inversión de capital para modernizaciones robóticas | -0.4% | Instalaciones heredadas de América del Norte y Europa que enfrentan restricciones de espacio y servicios públicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Capacidad de Cartón en Europa

CEPi registró una caída del 1,5% en la producción europea de papel y cartón durante 2025, con el tonelaje de cajas plegables cayendo un 5,6% a medida que continuó la reducción de inventarios pospandemia. La utilización que ronda el 75% mantiene la presión de precios sobre los molinos, muchos de los cuales luchan contra los elevados costos de energía y cumplimiento de carbono. Los productores asiáticos añadieron 16 millones de toneladas de capacidad de cartón para contenedores entre 2020 y 2025, desviando el excedente hacia los puertos europeos y socavando los precios nacionales. Los molinos alemanes y checos han anunciado turnos de inactividad selectivos, pero el exceso de oferta persiste hasta que los cierres permanentes o la conversión de grados alivien el desequilibrio.

Creciente Volatilidad del Costo de la Fibra Reciclada

Los precios del cartón corrugado usado oscilaron entre USD 75 y 95 por tonelada en el mercado nacional y entre USD 136 y 139 por tonelada en los corredores de exportación a principios de 2025, en medio de interrupciones del flete en el Mar Rojo y escasez de pacas. La recuperación municipal en acera de cajas de cartón corrugado en los Estados Unidos cayó al 20% en 2025 desde el 32% en 2023, debido a los recortes de servicio impulsados por el presupuesto y el empeoramiento de la contaminación. Simultáneamente, los cierres de molinos por parte de Pixelle, International Paper y Georgia-Pacific eliminaron demanda, inundando periódicamente el mercado con fibra de bajo precio, pero presagiando una oferta más ajustada cuando los nuevos mandatos de contenido reciclado maduren después de 2027. Esta volatilidad complica la gestión de precios y márgenes de los convertidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Reutilizables Ganan Terreno

Las cajas de cartón corrugado aportaron el 43,56% de los ingresos del mercado de embalaje secundario en 2025, respaldadas por el comercio electrónico y la distribución de servicios de alimentación. Las cadenas de suministro automotriz, de comestibles y farmacéutica están adoptando cada vez más el embalaje de tránsito retornable, lo que impulsa una tasa de crecimiento anual compuesto (CAGR) del 6,07%. Estas industrias están aprovechando las ventajas de los circuitos de agrupación, lo que les permite lograr ahorros de costos que oscilan entre el 10% y el 30%, al tiempo que reducen su huella de carbono.

Las mejoras tecnológicas impulsan la adopción. Las cajas de cartón corrugado ahora se envían con paneles preformados y etiquetas habilitadas con RFID que desbloquean velocidades de erigidoras de cajas robóticas por debajo de 10 segundos por ciclo, ayudando a los centros de microfulfillment a cumplir los objetivos de despacho de 15 minutos. Los operadores de cajones retornables incorporan chips de seguimiento, reduciendo las tasas de pérdida a menos del 1% y aumentando la velocidad de ciclo mientras reducen el grupo de contenedores necesario para operaciones estables. Las cajas plegables mantienen un crecimiento de nicho en productos farmacéuticos y cosméticos, donde la evidencia de manipulación indebida y los gráficos premium son importantes, mientras que los envoltorios y las mangas termorretráctiles persisten donde la transparencia y la legibilidad del código de barras son esenciales.

Por Material: Los Sustratos de Fibra Incorporan Barreras Funcionales

El papel y el cartón capturaron el 54,89% de los ingresos en 2025, aunque las estructuras híbridas están creciendo al 6,12% a medida que los convertidores implementan recubrimientos de base biológica y laminados de polímero que preservan la reciclabilidad. Los recubrimientos TopScreen de Michelman y FibreForm de Stora Enso proporcionan una solución avanzada al permitir que las bandejas de cartón manejen eficazmente alimentos grasos o húmedos sin requerir extrusión de polietileno. Esta innovación posiciona los formatos de fibra para lograr la reciclabilidad de grado A del Reglamento de Envases y Residuos de Envases, alineándose con los objetivos de sostenibilidad y mejorando su aplicabilidad en soluciones de embalaje con conciencia ambiental.

Los plásticos siguen siendo vitales para los cajones reutilizables y los envoltorios de palés, pero la demanda de película plástica de un solo uso se está estabilizando en medio del escrutinio de los consumidores y los gravámenes inminentes. Los metales mantienen una participación estable en los envases de aerosol y bebidas, mientras que el vidrio registra ganancias incrementales en los segmentos premium pero sufre riesgo de rotura en los canales de venta directa al consumidor. Los laminados híbridos de papel-papel de aluminio-polímero ofrecen una excelente barrera, pero ahora se enfrentan a obstáculos de reciclabilidad de grado C, lo que motiva la investigación de alternativas de material único con capas solubles en agua o mecánicamente delaminables.

Por Compatibilidad con la Automatización: La Robótica Remodela la Economía de las Líneas

Las líneas semiautomatizadas aún representan el 48,77% de los ingresos debido a una base consolidada de erigidoras de cajas y paletizadoras que requieren cambios manuales. Los centros de microfulfillment encuentran desafíos significativos para lograr ciclos operativos de menos de 15 minutos cuando utilizan modelos de trabajo híbridos. En consecuencia, estos centros están adoptando cada vez más configuraciones totalmente automatizadas, que experimentan una tasa de crecimiento anual del 5,67% en su implementación.

Los propietarios de marcas exigen cada vez más recuperaciones de la inversión en dos años, lo que obliga a los fabricantes de equipos originales a cuantificar los ahorros de mano de obra, la reducción de desperdicios y las mejoras en el tiempo de actividad en términos monetarios concretos. Los robots colaborativos salvan la brecha para los sitios de nivel medio, manejando tareas repetitivas como la carga de cajas o la aplicación de etiquetas sin requerir cambios totales en la distribución. La visión artificial de Cognex y Keyence detecta defectos de impresión o brechas en el sellado a 200 cajas por minuto, reduciendo el retrabajo y los cargos de los minoristas.

Por Industria del Usuario Final: El Comercio Electrónico Supera a los Canales Tradicionales

Los alimentos mantuvieron una participación de demanda del 29,83% en 2025, impulsada por proteínas refrigeradas y productos básicos de larga duración enviados en cartón corrugado ventilado. A medida que el tráfico de paquetes se estabiliza por encima de los niveles prepandemia y las regulaciones de peso dimensional favorecen cada vez más el uso de embalaje secundario optimizado, el sector de comercio electrónico y logística demuestra la tasa de crecimiento anual compuesto (CAGR) más alta del 6,44%.

Los compradores del sector sanitario y farmacéutico especifican cajas plegables con códigos de barras serializados e indicadores de temperatura para satisfacer el cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos y la Directiva Europea sobre Medicamentos Falsificados. Las marcas de bebidas migran de bandejas envueltas en film termorretráctil a cajas listas para estantería, eliminando la mano de obra de reposición y capturando visibilidad en la parte delantera de la tienda. Los proveedores de electrónica de consumo desarrollan insertos de amortiguación que también funcionan como experiencias de unboxing, mitigando las tasas de devolución del 15% al 20% comunes en las ventas en línea. Los bienes industriales continúan favoreciendo los contenedores de plástico reutilizables y los bastidores de acero, aunque la intensidad de capital restringe la adopción del agrupamiento a flujos predecibles de alto volumen.

Análisis Geográfico

Asia Pacífico contribuyó con el 36,71% de los ingresos globales en 2025 y se proyecta que se expanda a una CAGR del 6,09% hasta 2031, impulsada por la construcción de 6 millones de toneladas de cartón para contenedores en China y el sector corrugado de India que crece entre un 8% y un 10% anual. Los gigantes del comercio electrónico Alibaba, JD.com y Flipkart fomentan la demanda de cartón corrugado ligero diseñado para la clasificación de paquetes. El desarrollo de la cadena de frío en Indonesia, Vietnam y Tailandia impulsa los formatos secundarios aislados que protegen proteínas y vacunas durante la entrega de última milla. La demografía envejecida de Japón orienta el embalaje hacia cajas farmacéuticas más pequeñas y con evidencia de manipulación indebida, mientras que los clústeres de electrónica de Corea del Sur requieren insertos antiestáticos y sistemas de contenedores retornables para transportar semiconductores entre las líneas de fabricación y ensamblaje. La armonización regulatoria se retrasa; la aplicación a nivel provincial de las normas de contenido reciclado en China complica la planificación de la cadena de suministro, pero señala un potencial a largo plazo para la infraestructura de reciclaje de fibra.

América del Norte controla aproximadamente una cuarta parte del mercado de embalaje secundario, aunque el crecimiento se está moderando a medida que la madurez del comercio electrónico ralentiza las ganancias de volumen. Las leyes de responsabilidad extendida del productor a nivel estatal ahora imponen tarifas de residuos de embalaje que aumentan con la masa unitaria y la no reciclabilidad, orientando a los convertidores hacia diseños de material único e incentivando los retornables. Amazon y Walmart continúan expandiendo los centros de fulfillment automatizados, sosteniendo la inversión en embalajes compatibles con robótica que se ensamblan, cargan y sellan sin intervención manual. La manufactura orientada a la exportación de México está impulsando la adopción de embalaje de tránsito reutilizable a lo largo de los corredores automotrices y de electrodomésticos hacia los Estados Unidos, reduciendo la demanda de cartón corrugado pero impulsando los ingresos por servicios para los operadores de agrupamiento.

Europa tiene una participación de ingresos similar, aunque el exceso de capacidad de cartón y los estrictos mandatos del Reglamento de Envases y Residuos de Envases generan tendencias divergentes a nivel de país. Alemania y los países nórdicos aceleran la adopción de cajones de plástico reutilizables para la logística de comestibles, mientras que el sur de Europa invierte en impresión digital para permitir a los convertidores suministrar microtiradas de referencias estacionales a los exportadores de productos mediterráneos. El esquema de Notas de Recuperación de Envases del Reino Unido en evolución añade carga administrativa a medida que la contabilidad de balance de masa se vuelve obligatoria. Los molinos de Europa del Este aprovechan los menores costos de energía para producir papel liner para los convertidores occidentales, reduciendo los diferenciales de costos regionales.

América del Sur, Oriente Medio y África representan colectivamente menos del 15% del mercado de embalaje secundario, pero registran un sólido crecimiento de mediados de un dígito. Brasil se beneficia de las exportaciones agroindustriales que utilizan cartón corrugado ventilado y contenedores a granel de plástico retornables. Nigeria, Kenia y Sudáfrica amplían las huellas de la cadena de frío, catalizando formatos secundarios aislados y etiquetas serializadas. Los Emiratos Árabes Unidos y Arabia Saudita invierten en parques logísticos que transhipan mercancías hacia África Oriental y Asia del Sur, demandando embalajes resistentes compatibles con múltiples puntos de manipulación. La volatilidad cambiaria y los aranceles de importación siguen siendo obstáculos estructurales, aunque la inversión extranjera directa en comercio electrónico y comercio minorista de comestibles eleva los estándares de calidad del embalaje.

Panorama Competitivo

La estructura de la industria se consolidó notablemente tras las dos megafusiones de 2024. Smurfit WestRock se formó mediante una combinación de USD 11,2 mil millones, proporcionando la escala para integrar molinos de fibra virgen, plantas de papel liner reciclado y más de 350 instalaciones de corrugado. La adquisición de DS Smith por parte de International Paper por USD 7,2 mil millones creó una fuerza comparable en América del Norte y Europa, añadiendo experiencia en soluciones listas para estantería y capacidad de cartón para contenedores reciclado. Graphic Packaging incorporó Americraft Carton por USD 130 millones, ampliando su alcance en cajas plegables en los canales de servicios de alimentación de los Estados Unidos. La adquisición de Berry Global por parte de Amcor por USD 6,5 mil millones amplió su cartera de embalaje flexible, abriendo ventas cruzadas entre películas, contenedores rígidos y especialidades de cartón.

Los líderes del mercado ahora implementan visión artificial y análisis de mantenimiento predictivo para extraer tiempo de actividad incremental de los activos heredados, una capacidad que los independientes más pequeños tienen dificultades para igualar. Los gigantes integrados aseguran fibra reciclada a precios favorables, protegiendo los márgenes cuando los mercados de papel recuperado se disparan. Los convertidores de nivel medio responden especializándose en soluciones listas para estantería, impresas digitalmente y de microtiradas de entrega rápida que requieren agilidad en lugar de escala pura.

Las oportunidades en espacios no atendidos siguen siendo atractivas en los productos farmacéuticos con control de temperatura, donde los cajones reutilizables con sensores de registro de datos capturan solo el 20% de los corredores disponibles. Las plataformas de cajas bajo pedido impulsadas por software de Packsize y Ranpak permiten a los centros de fulfillment reducir el desperdicio de cartón corrugado entre un 20% y un 30% produciendo cajas personalizadas en el momento del embalaje, desafiando a los productores integrados optimizados para tiradas por lotes. A medida que la robótica se difunde, los convertidores con dominio en la ingeniería de cajas compatibles con la automatización capturarán participación incluso en los grados de productos básicos, porque las penalizaciones por tiempo de inactividad en los centros de comercio electrónico que operan las 24 horas del día, los 7 días de la semana, superan con creces los modestos diferenciales de cartón.

Líderes de la Industria de Embalaje Secundario

Smurfit Westrock PLC

Packaging Corporation of America

Stora Enso Oyj

International Paper Company

Graphic Packaging Holding Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mondi puso en marcha la modernización por EUR 350 millones (USD 374 millones) en su molino de Štětí, añadiendo 100.000 toneladas de capacidad de cartón para contenedores reciclado y tratamiento avanzado de efluentes.

- Diciembre de 2025: Smurfit Kappa completó una expansión de USD 140 millones en Zaragoza, España, instalando una corrugadora de alta velocidad y una línea de impresión digital para atender a las marcas de venta directa al consumidor del sur de Europa.

- Agosto de 2025: International Paper avanzó en la modernización de su molino de Riverdale por USD 200 millones, logrando una reducción del 20% en el consumo de gas natural y un mayor rendimiento de fibra reciclada en la línea de pulpado reconstruida.

- Julio de 2025: WestRock completó la expansión de 200.000 toneladas de papel liner kraft en Tres Barras, Brasil, dirigida a los exportadores agrícolas y al creciente fulfillment del comercio electrónico.

Alcance del Informe Global del Mercado de Embalaje Secundario

El Informe del Mercado de Embalaje Secundario está Segmentado por Tipo de Producto (Cajas Plegables, Cajas de Cartón Corrugado, Cajones y Contenedores de Plástico, Envoltorios, Películas y Mangas Termorretráctiles, Embalaje de Tránsito Retornable), Material (Papel y Cartón, Plásticos, Metales, Vidrio, Híbrido y Multimaterial), Compatibilidad con la Automatización (Manipulación Manual, Líneas de Embalaje Semiautomatizadas, Líneas de Embalaje Totalmente Automatizadas), Industria del Usuario Final (Alimentos, Bebidas, Sanidad y Productos Farmacéuticos, Electrónica de Consumo, Cuidado Personal y del Hogar, Bienes Industriales, Comercio Electrónico y Logística) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cajas Plegables |

| Cajas de Cartón Corrugado |

| Cajones y Contenedores de Plástico |

| Envoltorios, Películas y Mangas Termorretráctiles |

| Embalaje de Tránsito Retornable |

| Papel y Cartón |

| Plásticos |

| Metales |

| Vidrio |

| Híbrido y Multimaterial |

| Manipulación Manual |

| Líneas de Embalaje Semiautomatizadas |

| Líneas de Embalaje Totalmente Automatizadas |

| Alimentos |

| Bebidas |

| Sanidad y Productos Farmacéuticos |

| Electrónica de Consumo |

| Cuidado Personal y del Hogar |

| Bienes Industriales |

| Comercio Electrónico y Logística |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Cajas Plegables | ||

| Cajas de Cartón Corrugado | |||

| Cajones y Contenedores de Plástico | |||

| Envoltorios, Películas y Mangas Termorretráctiles | |||

| Embalaje de Tránsito Retornable | |||

| Por Material | Papel y Cartón | ||

| Plásticos | |||

| Metales | |||

| Vidrio | |||

| Híbrido y Multimaterial | |||

| Por Compatibilidad con la Automatización | Manipulación Manual | ||

| Líneas de Embalaje Semiautomatizadas | |||

| Líneas de Embalaje Totalmente Automatizadas | |||

| Por Industria del Usuario Final | Alimentos | ||

| Bebidas | |||

| Sanidad y Productos Farmacéuticos | |||

| Electrónica de Consumo | |||

| Cuidado Personal y del Hogar | |||

| Bienes Industriales | |||

| Comercio Electrónico y Logística | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de embalaje secundario en 2031?

Se prevé que alcance USD 361,49 mil millones en 2031, expandiéndose a una CAGR del 5,08% durante 2026-2031.

¿Qué segmento de usuario final está creciendo más rápido en los embalajes secundarios?

El comercio electrónico y la logística registran la CAGR más alta del 6,44% a medida que los volúmenes de paquetes se mantienen elevados tras la pandemia.

¿Cuál es el papel de Asia Pacífico en la demanda global de embalaje secundario?

Asia Pacífico representó el 36,71% de los ingresos en 2025 y está en camino de lograr una CAGR del 6,09% hasta 2031.

¿Qué participación de los ingresos por tipo de producto tuvieron las cajas de cartón corrugado en 2025?

Las cajas de cartón corrugado lideraron con el 43,56% de la participación del mercado de embalaje secundario en 2025.

¿Qué material de embalaje domina actualmente el mercado?

El papel y el cartón capturaron el 54,89% del tamaño del mercado de embalaje secundario en 2025.

¿Cuál es la principal restricción que frena el crecimiento en Europa?

El exceso de capacidad de cartón mantiene la utilización al 75%, presionando los precios y retrasando la reinversión.

Última actualización de la página el: