Tamaño y Cuota del Mercado de Envases de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

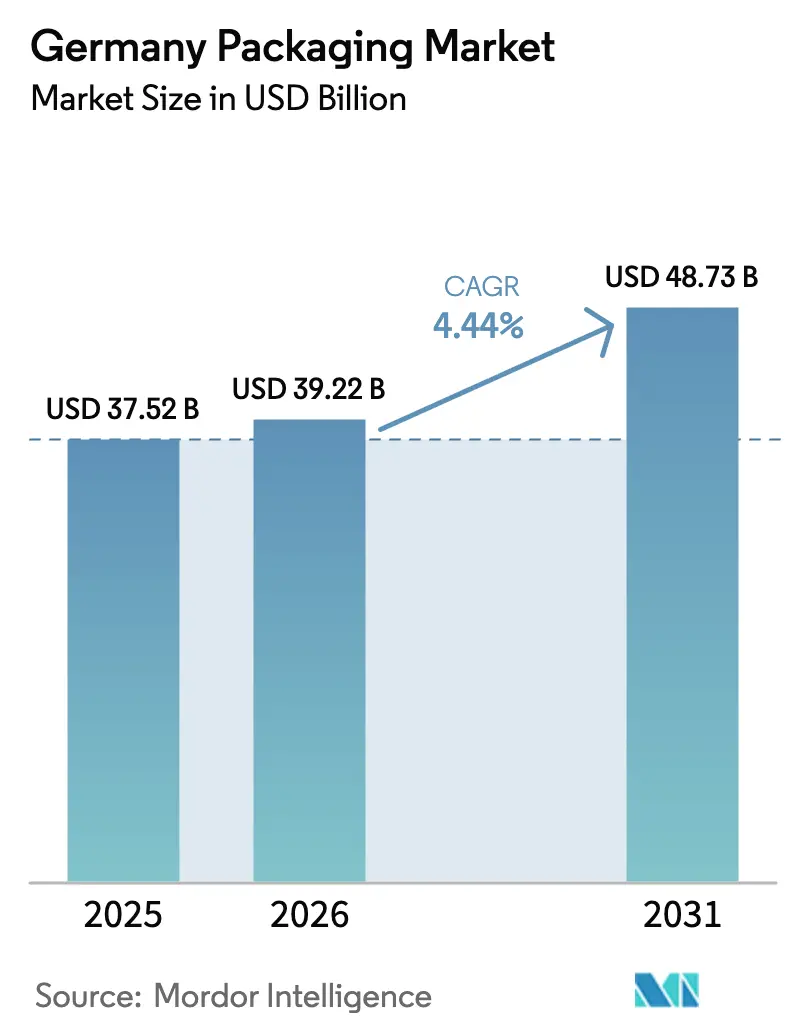

| Tamaño del mercado en el año base (2025) | 37.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

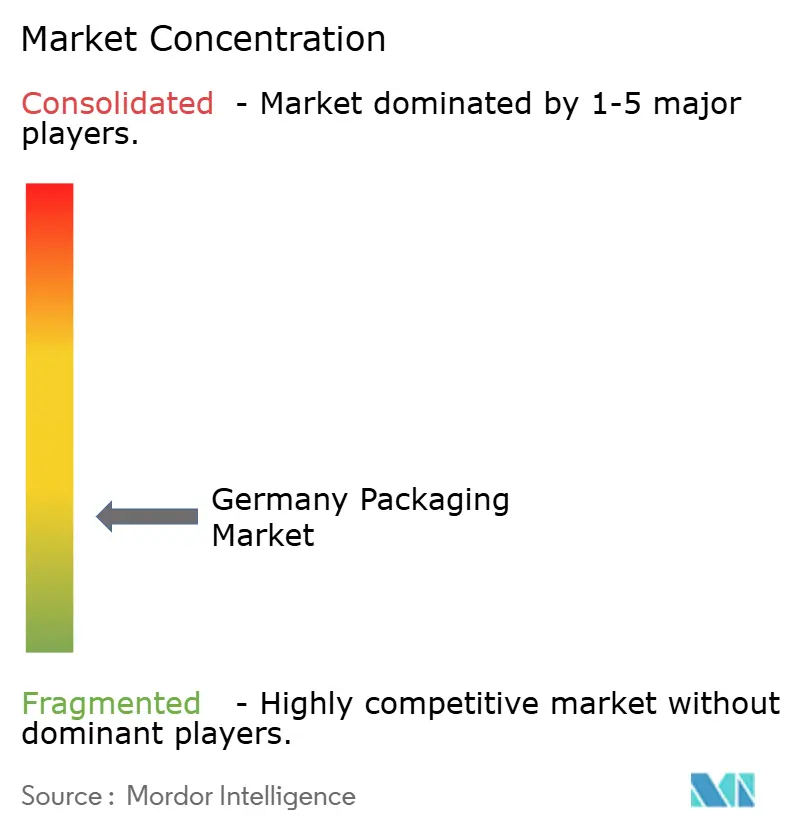

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de envases de Alemania aumente de 39.220 millones de USD en 2026 a 48.730 millones de USD en 2031, creciendo a una CAGR del 4,44% durante el período 2026-2031. La sólida demanda procedente de la diversificada base manufacturera de Alemania, las resilientes exportaciones farmacéuticas y las arraigadas políticas de economía circular sustentan esta expansión. Sin embargo, las oscilaciones en la producción industrial se traducen rápidamente en patrones de pedidos de envases que favorecen a los convertidores con una programación de capacidad flexible. El sistema de depósito, o Pfandsystem, procesó más de 20.000 millones de envases en 2025 y mantuvo una tasa de retorno de materiales del 98%, reforzando la reputación de Alemania como referente en materia de responsabilidad ampliada del productor. El reajuste posterior al Brexit de los flujos europeos de cadena de frío está canalizando volúmenes adicionales de biológicos a través de los aeropuertos de Fráncfort y Hamburgo, acelerando la inversión en expedidores aislados y materiales de cambio de fase. Las tendencias de premiumización en cosméticos, accesorios de automoción y relojes están impulsando la demanda de estuches plegables de alta especificación y cajas rígidas, aunque los propietarios de marcas están migrando hacia estructuras de material único para cumplir los umbrales de reciclabilidad. Al mismo tiempo, la fabricación aditiva de moldes y utillaje está reduciendo el tiempo de comercialización de lanzamientos de edición limitada, intensificando la competencia en capacidad de respuesta.

Conclusiones Clave del Informe

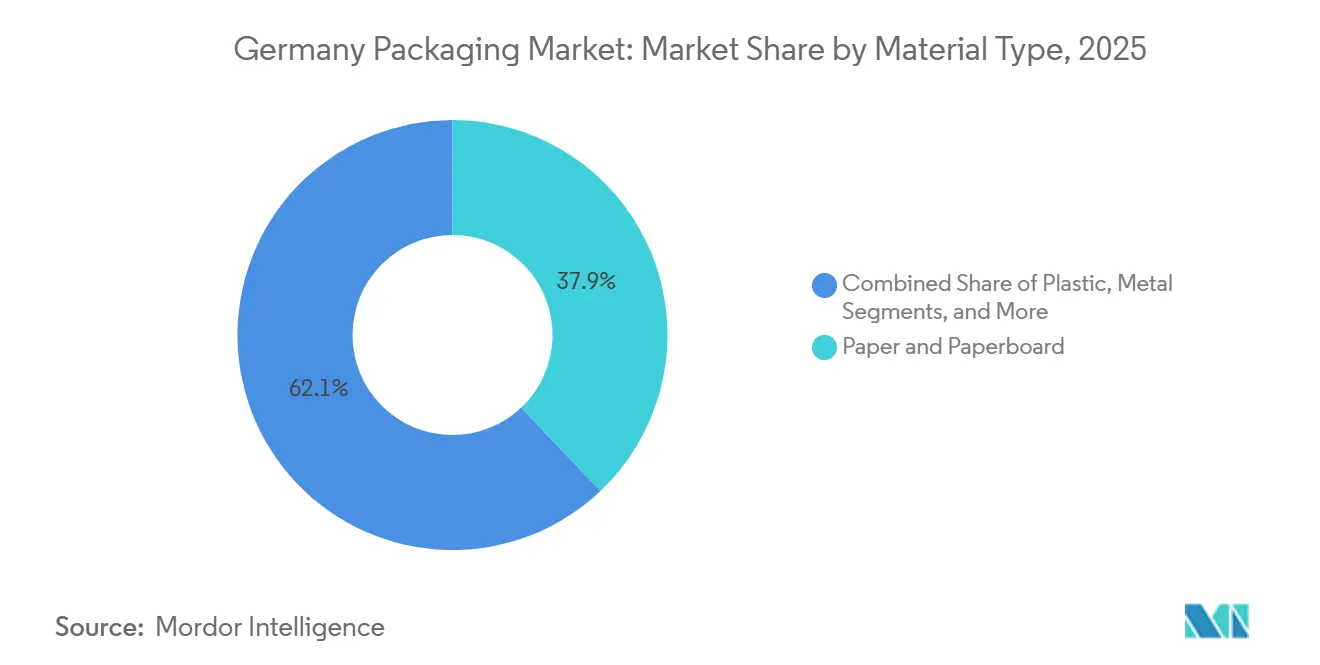

- Por tipo de material, el papel y el cartón lideraron con el 37,91% de la cuota del mercado de envases de Alemania en 2025. Se prevé que los plásticos biodegradables avancen a una CAGR del 4,83% hasta 2031, la más rápida entre todos los materiales.

- Por tipo de producto, las cajas y contenedores de cartón ondulado representaron el 23,88% del tamaño del mercado de envases de Alemania en 2025. Se proyecta que las bolsas se expandan a una CAGR del 5,21% entre 2026 y 2031, superando a todos los demás formatos de producto.

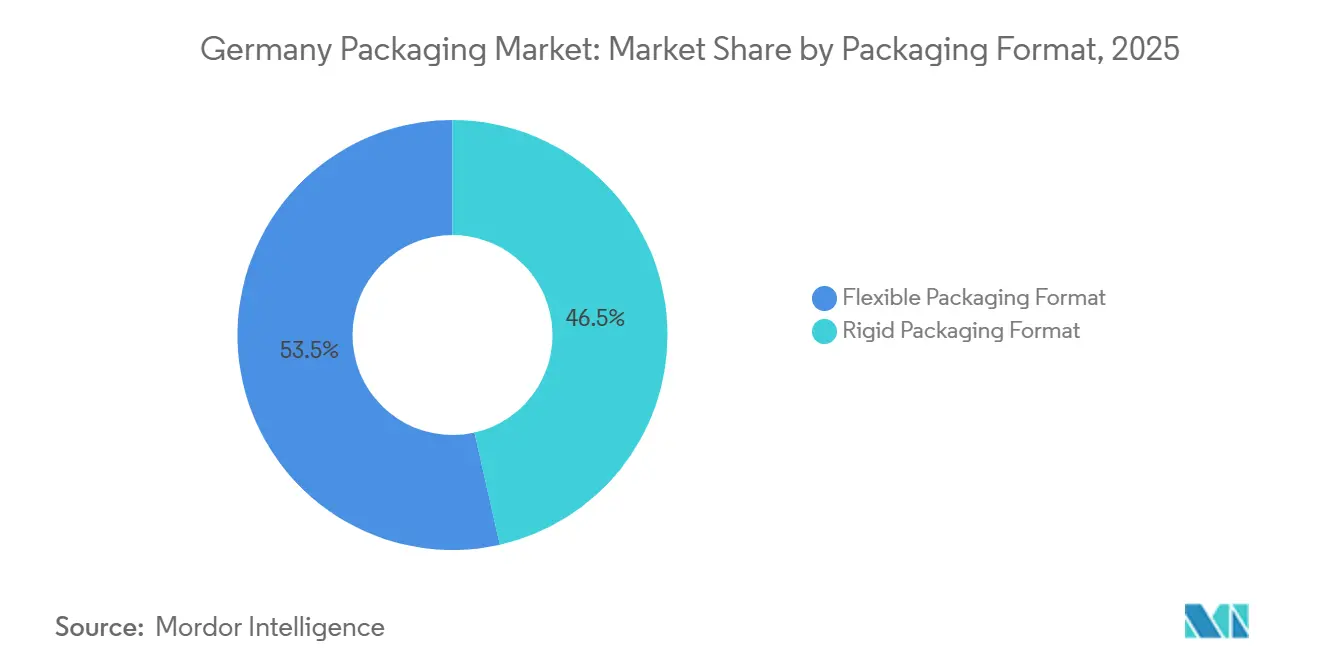

- Por formato de envase, el envase flexible representó el 53,52% de la cuota de mercado en 2025 y avanzó a una CAGR del 4,97% hasta 2031.

- Por usuario final, la alimentación representó el 31,48% del tamaño del mercado de envases de Alemania, y las aplicaciones farmacéuticas y médicas avanzaron a una CAGR del 5,66% entre 2026 y 2031, la más rápida entre las industrias usuarias.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Cadena de Frío Farmacéutica tras el Brexit | +0.8% | Alemania, con efecto secundario en el Benelux y Europa Central | Medio plazo (2-4 años) |

| Impulso Regulatorio para la Expansión del Sistema de Depósito | +1.2% | Alemania, implementación nacional con programas piloto regionales | Corto plazo (≤ 2 años) |

| Crecimiento de las Exportaciones de Bienes de Lujo que Impulsa el Envase Premium | +0.5% | Alemania, concentrado en Baviera y Baden-Württemberg | Largo plazo (≥ 4 años) |

| Auge de las Instalaciones de Enlatado de Bebidas Artesanales | +0.7% | Alemania, con ganancias tempranas en Baviera, Renania del Norte-Westfalia y Turingia | Medio plazo (2-4 años) |

| Impresión 3D de Utillaje de Envases que Reduce los Plazos de Entrega | +0.4% | Alemania, adopción nacional con concentración en clústeres industriales | Medio plazo (2-4 años) |

| Flotas de Reparto con Hidrógeno que Reducen las Emisiones de Alcance 3 | +0.3% | Alemania, despliegues piloto en Sajonia y Baviera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cadena de Frío Farmacéutica tras el Brexit

El tráfico europeo de biológicos que antes se consolidaba en el Reino Unido se canaliza cada vez más a través de Fráncfort y Hamburgo, incrementando la demanda de envases secundarios con control de temperatura y expedidores en palé precalificados. Los convertidores alemanes que cuentan con la certificación ISO 15378 para envases primarios han asegurado acuerdos de suministro plurianuales con productores de vacunas, y la inversión de Gerresheimer en capacidad de blíster hermético (2.000 millones de EUR, 2.260 millones de USD) posiciona a la empresa para captar pedidos de mayor valor.[1]Gerresheimer AG, "Soluciones de Envases Farmacéuticos," gerresheimer.com Las jeringas de polímero con protectores de aguja integrados introducidas por SCHOTT Pharma en 2024 ilustran además la migración hacia formatos resistentes a la rotura en entornos automatizados de llenado y acabado.

Impulso Regulatorio para la Expansión del Sistema de Depósito

En 2025, Alemania amplió su sistema de depósito a los envases de leche y zumo, añadiendo un estimado de 600 millones de unidades adicionales a los canales de logística inversa durante el primer año. Los convertidores rediseñaron rápidamente las botellas de tereftalato de polietileno para mejorar la eficiencia de la clasificación óptica, mientras que los proveedores de maquinaria Krones y ALPLA adaptaron las líneas de soplado para el cumplimiento de tapas unidas. Dado que el Reglamento de la UE sobre Envases y Residuos de Envases replica el objetivo de recogida del 90% de Alemania, los productores nacionales inician el horizonte 2026-2031 con ventaja en materia de cumplimiento normativo, lo que se traduce en un menor gasto de capital de contingencia.

Crecimiento de las Exportaciones de Bienes de Lujo que Impulsa el Envase Premium

Los accesorios de automoción de lujo, los cosméticos de alta gama y los productos de relojería exportados desde Baviera y Baden-Württemberg siguen favoreciendo las cajas de cartón rígido con barnices táctiles. Sin embargo, la inflación de costes en pigmentos especiales está impulsando un cambio hacia el cartón de material único laminado con barreras de dispersión desarrolladas por la actualización de la planta de Steinfeld de Mondi (50 millones de EUR, 56,5 millones de USD).[2]Mondi Group, "Soluciones Sostenibles e Inversiones," mondigroup.com Estas estructuras logran un impacto en el lineal comparable y, al mismo tiempo, se integran en los flujos de reciclaje de fibra existentes, lo que permite a las marcas de lujo cumplir sus compromisos de reciclabilidad sin diluir la estética de marca.

Impresión 3D de Utillaje de Envases que Reduce los Plazos de Entrega

El flujo de trabajo de modelado por deposición fundida de Söhner Kunststofftechnik produce moldes prototipo en cuestión de días, reduciendo los plazos de entrega y los costes de utillaje hasta en un 50%. Los ciclos de iteración más rápidos son especialmente valiosos para los SKU promocionales de tirada corta en bienes de consumo de alta rotación. Heidelberger Druckmaschinen cuantificó una reducción del 40% en el tiempo de comercialización de estuches plegables combinando prensas digitales con utillaje impreso en 3D, lo que permite a los propietarios de marcas aprovechar los picos de demanda estacional. La concentración de capacidad de fabricación aditiva en los clústeres de automoción de Alemania acelera la transferencia de conocimiento hacia los flujos de trabajo de envases.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada en Automatización de Alta Velocidad | -0.9% | Alemania, a nivel nacional con presión aguda en Baviera y Baden-Württemberg | Corto plazo (≤ 2 años) |

| Congelación del Gasto de Capital ante la Volatilidad de los Tipos de Interés | -1.1% | Alemania, con impacto desproporcionado en convertidores pequeños y medianos | Corto plazo (≤ 2 años) |

| Infraestructura Municipal de Reciclaje Fragmentada | -0.5% | Alemania, variabilidad entre los 16 estados federales | Medio plazo (2-4 años) |

| Riesgos de Ciberseguridad en Líneas de Envase Conectadas | -0.3% | Alemania, concentrado en adoptantes de la Industria 4.0 | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada en Automatización de Alta Velocidad

Una plantilla envejecida y un escaso flujo de formación profesional dejan a muchos convertidores con dificultades para cubrir los puestos de mecatrónica y programación de PLC necesarios para operar llenadoras de bolsas multilínea y sopladoras rotativas. Las empresas están instalando interfaces de asistencia al operario y módulos de diagnóstico remoto para compensar parcialmente la brecha de talento, pero estas soluciones no pueden sustituir plenamente a los técnicos experimentados. Como resultado, los aumentos de velocidad planificados en los activos existentes se están retrasando, limitando las ganancias de rendimiento a corto plazo.

Congelación del Gasto de Capital ante la Volatilidad de los Tipos de Interés

Los costes de financiación siguen siendo elevados y el crecimiento del PIB alemán fue nulo en 2025, lo que llevó a varios convertidores de nivel medio a aplazar la adquisición de prensas flexográficas y llenadoras asépticas. La pausa es más acusada en las líneas de película biodegradable, que conllevan un mayor riesgo técnico y requieren extensos ensayos de calificación de productos. Por el contrario, las multinacionales como Amcor (1.000 millones de EUR, 1.130 millones de USD en I+D de sostenibilidad hasta 2025) continúan recurriendo a capital interno, ampliando la brecha tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Plásticos Biodegradables Pasan de Nicho a Corriente Principal

El papel y el cartón representaron el 37,91% del tamaño del mercado de envases de Alemania en 2025, impulsados por la demanda de cartón ondulado procedente de los envíos de comercio electrónico. No obstante, los plásticos biodegradables se están expandiendo a una CAGR del 4,83% y están en camino de duplicar la capacidad europea de bioplásticos hasta 4,69 millones de toneladas en 2030, siendo Alemania la que aporta la mayor cuota.[3]European Bioplastics, "Datos del Mercado de Bioplásticos," european-bioplastics.org Las subvenciones federales del Ministerio de Alimentación y Agricultura aceleran la I+D en polímeros de base biológica, animando a los convertidores a adaptar las líneas de extrusión para procesar mezclas de ácido poliláctico y polibutileno succinato.

Los convertidores consideran las bioresinas como una cobertura frente a la volatilidad de los polímeros de base fósil y los inminentes mandatos de contenido reciclado. La actualización de la planta Maxau de Stora Enso (120 millones de EUR, 135,6 millones de USD) añade cartón barrera de especialidad que permite a los alimentos secos y congelados desplazar los laminados de tereftalato de polietileno. El envase metálico, liderado por las latas de aluminio, se beneficia de la infraestructura de retorno del 98%, mientras que el vidrio para envases mantiene posiciones de nicho en farmacia, donde la inercia supera las penalizaciones por peso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bolsas Capturan Cuota dentro de las Líneas Flexibles

Las cajas de cartón ondulado mantuvieron una cuota del 23,88% en 2025, aunque se prevé que las bolsas se expandan a una CAGR del 5,21%, aprovechando la preferencia del consumidor por formatos resellables y ligeros. La bolsa retortable de Mondi, comercializada en 2024, redujo el uso de material en un 70% en comparación con las latas de acero, preservando al mismo tiempo la vida útil, lo que ilustra la vía de sustitución para las comidas estables en estantería. Los estuches plegables siguen sirviendo a los medicamentos sin receta y a los cosméticos, pero los tamaños de los pedidos se están reduciendo a medida que las marcas prueban gráficos estacionales mediante impresión digital.

Dentro de los plásticos rígidos, la demanda de botellas es estable, aunque los fabricantes de cierres están migrando hacia diseños de tapas unidas para cumplir las normas de la UE sobre prevención de residuos. Los envases aerosol metálicos siguen siendo fundamentales para los lubricantes industriales, y los envasadores locales de bebidas han añadido capacidad de enfundado para bebidas artesanales de pequeño lote. Las prensas digitales de Koenig y Bauer (1.270 millones de EUR, 1.440 millones de USD en ingresos por maquinaria de envase, 2024) permiten cambios rápidos de diseño gráfico que se alinean con campañas de marketing microsegmentadas.

Por Formato de Envase: El Flexible Lidera en Métricas de Carbono y Coste

Los formatos flexibles representaron el 53,52% de la cuota del mercado de envases de Alemania en 2025 y crecerán a una CAGR del 4,97% hasta 2031, a medida que los propietarios de marcas enfatizan la eficiencia del transporte. Una bolsa de pie típica pesa hasta un 85% menos que un tarro de vidrio comparable, reduciendo las emisiones de flete y apoyando las hojas de ruta corporativas de cero emisiones netas. El laminado de polietileno listo para reciclar AmPrima de Amcor, introducido en 2024, ofrece un rendimiento de barrera frente al oxígeno y la humedad comparable al de las estructuras de poliamida más antiguas sin comprometer la clasificación en el punto de recogida.

El envase rígido mantiene su relevancia donde la resistencia a la compresión o la presencia premium en el lineal son primordiales. El vidrio para bebidas, por ejemplo, perdura en las cervezas premium, mientras que las bandejas de pulpa moldeada están desplazando al poliestireno expandido en los productos frescos. El plazo de la UE para el diseño orientado al reciclaje en 2030 está acelerando el desarrollo de materiales únicos, y los institutos de investigación alemanes están probando activamente recubrimientos de alta barrera compatibles con las líneas de reciclaje de película existentes.

Por Usuario Final: Los Farmacéuticos Superan a Alimentación y Bebidas

Las aplicaciones alimentarias representaron el 31,48% del tamaño del mercado de envases de Alemania en 2025, reflejando la gran base de alimentación y confitería del país. Sin embargo, se proyecta que el envase farmacéutico y médico registre la CAGR más alta, del 5,66%, hasta 2031, impulsado por la expansión de los biológicos y unas normas de serialización más estrictas. La inversión de Gerresheimer en blíster hermético y las jeringas de polímero de SCHOTT Pharma ilustran la intensidad de capital necesaria para cumplir las normas ISO 15378.

Los convertidores de bebidas se benefician del impulso de las latas de aluminio vinculado a la comodidad del sistema de depósito, mientras que las marcas de cuidado personal sostienen la demanda de cartón de alto brillo con recubrimientos UV. Los bidones de productos químicos industriales, en particular los contenedores intermedios a granel de Schütz, están contemplando el uso de carretillas elevadoras de hidrógeno dentro de las plantas, en consonancia con los objetivos de reducción de emisiones de Alcance 3 de los clientes. La agricultura y la automoción siguen siendo segmentos más pequeños, pero ambos se benefician de los clústeres de ingeniería de precisión de Alemania, que favorecen las soluciones de embalaje protector.

Análisis Geográfico

La estructura federal de Alemania condiciona el rendimiento del reciclaje a nivel local, con algunos estados que operan cerca del 100% de pureza en la clasificación óptica, mientras que otros luchan con la contaminación de residuos mixtos. Baviera y Baden-Württemberg generan una demanda desproporcionada de envases premium debido a sus densos ecosistemas de automoción de lujo y cosméticos. El corazón petroquímico de Renania del Norte-Westfalia ancla el uso de contenedores intermedios a granel, y el corredor de Leipzig en Sajonia, sede de los pilotos de vehículos de hidrógeno de BMW, proporciona un campo de pruebas para la intralogística de cero emisiones.

El sistema ampliado de depósito crea circuitos de materiales a escala nacional que reducen las importaciones de resina virgen, protegiendo a los convertidores frente a los picos de precios de los polímeros. La financiación federal para el hidrógeno de 9.000 millones de EUR (10.170 millones de USD) hasta 2030 ha actualizado hasta ahora solo 100 puntos de repostaje públicos, lo que limita el despliegue en carretera, pero ofrece ganancias inmediatas en los recintos de las fábricas. Los aeropuertos de Fráncfort y Hamburgo, ya centrales para las exportaciones farmacéuticas, están atrayendo a inquilinos de cadena de frío con desgravaciones fiscales para almacenes junto a la pista, consolidando aún más el estatus de puerta de entrada de Alemania.

La proximidad a los sectores de uso final es fundamental, ya que las normas de entrega justo a tiempo dejan poco margen en las cadenas de suministro. Los productores de cartón ondulado en Colonia, por ejemplo, asignan tiradas dedicadas para el envío a la mañana siguiente a los centros de cumplimiento de comercio electrónico adyacentes. Los cuellos de botella en el transporte durante los bajos niveles del Rin en 2025 recordaron a los expedidores la vulnerabilidad multimodal, impulsando inversiones en existencias de contingencia que elevaron temporalmente la demanda de papel para liner. A medida que avanza la armonización del reciclaje, los estados del sur podrían liderar los ensayos piloto de marcas de agua digitales para permitir la identificación a nivel de envase en las instalaciones de recuperación de materiales, una tecnología ya en evaluación por la Oficina Federal de Seguridad de la Información.

Panorama Competitivo

El mercado de envases de Alemania presenta un equilibrio entre grandes grupos globales y medianas empresas ágiles. La actualización de Kreuzlingen de Amcor, dedicada a las líneas de barrera de papel AmFiber, entró en funcionamiento en diciembre de 2024 (40 millones de EUR, 45,2 millones de USD) y aumenta la capacidad para alimentos secos en 80 millones de m² al año. Mondi siguió en enero de 2025 finalizando una línea de recubrimiento de 50 millones de EUR (56,5 millones de USD) en Steinfeld que produce envoltorio para alimentos de mascotas totalmente reciclable, añadiendo 30.000 toneladas de producción anual. La fusión de Smurfit WestRock, que se cerró en septiembre de 2024, agrupó más de 500 plantas en todo el mundo y alrededor de 35 instalaciones alemanas, otorgando al grupo un alcance en cartón ondulado sin igual.

Los movimientos estratégicos se concentran en la integración vertical del reciclaje y la innovación en materiales únicos. Stora Enso está invirtiendo 120 millones de EUR (135,6 millones de USD) en capacidad de cartón barrera en Maxau para captar los envases de alimentos líquidos que migran desde las capas de tereftalato de polietileno. El especialista en fabricación aditiva Söhner está consolidando un nicho mediante la concesión de licencias de su conocimiento de utillaje rápido a convertidores sin impresoras 3D internas, acortando los ciclos de desarrollo para SKU estacionales. Los ecosistemas de impresión digital anclados por Heidelberger Druckmaschinen y Koenig y Bauer permiten a los convertidores ofrecer tiradas personalizadas de forma económica, un diferenciador clave a medida que las marcas de comercio electrónico prueban conceptos de envase microdirigidos.

La ciberseguridad ha emergido como un tema de nivel directivo; la Oficina Federal de Seguridad de la Información emitió un documento de orientación sobre la Industria 4.0 en 2024 instando a los convertidores a reforzar las puertas de enlace de los controladores lógicos programables y a adoptar la trazabilidad mediante cadena de bloques. Las empresas que pueden certificar líneas de producción seguras por diseño están comenzando a publicitar esta capacidad ante los clientes farmacéuticos que exigen garantías en la cadena de suministro.

Líderes de la Industria de Envases de Alemania

Amcor PLC

Mondi PLC

Smurfit Westrock PLC

Ball Corporation

SIG Combibloc Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mondi plc reportó ingresos anuales de 2024 de 7.970 millones de EUR (8.490 millones de USD). La empresa destacó sus operaciones alemanas como contribuyente clave a su programa de inversión en soluciones sostenibles de 350 millones de EUR, completado entre 2021 y 2025.

- Diciembre de 2025: El Ministerio Federal de Medio Ambiente de Alemania amplió el sistema de depósito para incluir los envases de leche y zumo, anteriormente exentos del mandato de depósito de 0,25 EUR (0,28 USD).

- Noviembre de 2025: Stora Enso Oyj completó una ampliación de 120 millones de EUR (134 millones de USD) en su Planta Maxau en Alemania, aumentando la capacidad de cartón especial para aplicaciones en contacto con alimentos en 50.000 toneladas anuales.

- Octubre de 2025: Ball Corporation anunció planes para optimizar su huella de fabricación de latas de bebidas en Europa para atender el crecimiento del 47% en el consumo de latas de aluminio en la región durante los cinco años anteriores.

- Septiembre de 2025: DS Smith plc informó que sus operaciones de envase de cartón ondulado en Alemania lograron un uso del 100% de electricidad renovable en todas sus instalaciones, en línea con el compromiso de la empresa de alcanzar cero emisiones netas de Alcance 1 y 2 para 2030.

Alcance del Informe del Mercado de Envases de Alemania

La industria de envases en Alemania se refiere a la fabricación y distribución de materiales de envase y contenedores utilizados para conservar, almacenar, transportar y publicitar una amplia gama de productos, como alimentos, bebidas, productos farmacéuticos, electrónica y más. El envase es un componente importante de la cadena de suministro global, ya que garantiza que los artículos se transporten y almacenen de forma segura, manteniendo su calidad y frescura.

El Informe del Mercado de Envases de Alemania está segmentado por Tipo de Material (Papel y Cartón, Plástico, Metal y Vidrio para Envases), Tipo de Producto (Productos de Papel y Cartón, Productos Plásticos, Productos Metálicos y Productos de Vidrio para Envases), Formato de Envase (Rígido y Flexible), Usuario Final (Alimentación, Bebidas, Farmacéutico y Médico, Cuidado Personal y Cosméticos, Industrial y Químico, Agricultura y Automoción) y Geografía. Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón | |

| Plástico | Polietileno y Polipropileno (PP) |

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |

| Tereftalato de Polietileno (PET) | |

| Cloruro de Polivinilo (PVC) | |

| Poliestireno (PS) | |

| Otros Plásticos | |

| Metal | |

| Vidrio para Envases |

| Tipo de Producto de Papel y Cartón | Estuches Plegables y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Ondulado | ||

| Productos de Papel de Un Solo Uso | ||

| Otros Tipos de Productos de Papel y Cartón | ||

| Tipo de Producto Plástico | Plásticos Rígidos | Botellas y Tarros |

| Tapas y Cierres | ||

| Productos de Grado a Granel | ||

| Otros Tipos de Productos de Plásticos Rígidos | ||

| Plásticos Flexibles | Bolsas | |

| Sacos | ||

| Películas y Envolturas | ||

| Otros Tipos de Productos de Plásticos Flexibles | ||

| Tipo de Producto Metálico | Latas | |

| Tapas y Cierres | ||

| Envases Aerosol | ||

| Otros Tipos de Productos Metálicos | ||

| Tipo de Producto de Vidrio para Envases | Botellas | |

| Tarros | ||

| Formato de Envase Rígido |

| Formato de Envase Flexible |

| Alimentación |

| Bebidas |

| Farmacéutico y Médico |

| Cuidado Personal y Cosméticos |

| Industrial y Químico |

| Agricultura |

| Automoción |

| Otros Usuarios Finales |

| Por Tipo de Material | Papel y Cartón | ||

| Plástico | Polietileno y Polipropileno (PP) | ||

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |||

| Tereftalato de Polietileno (PET) | |||

| Cloruro de Polivinilo (PVC) | |||

| Poliestireno (PS) | |||

| Otros Plásticos | |||

| Metal | |||

| Vidrio para Envases | |||

| Por Tipo de Producto | Tipo de Producto de Papel y Cartón | Estuches Plegables y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Ondulado | |||

| Productos de Papel de Un Solo Uso | |||

| Otros Tipos de Productos de Papel y Cartón | |||

| Tipo de Producto Plástico | Plásticos Rígidos | Botellas y Tarros | |

| Tapas y Cierres | |||

| Productos de Grado a Granel | |||

| Otros Tipos de Productos de Plásticos Rígidos | |||

| Plásticos Flexibles | Bolsas | ||

| Sacos | |||

| Películas y Envolturas | |||

| Otros Tipos de Productos de Plásticos Flexibles | |||

| Tipo de Producto Metálico | Latas | ||

| Tapas y Cierres | |||

| Envases Aerosol | |||

| Otros Tipos de Productos Metálicos | |||

| Tipo de Producto de Vidrio para Envases | Botellas | ||

| Tarros | |||

| Por Formato de Envase | Formato de Envase Rígido | ||

| Formato de Envase Flexible | |||

| Por Usuario Final | Alimentación | ||

| Bebidas | |||

| Farmacéutico y Médico | |||

| Cuidado Personal y Cosméticos | |||

| Industrial y Químico | |||

| Agricultura | |||

| Automoción | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases de Alemania en 2026?

Se sitúa en 39.220 millones de USD y se proyecta que alcance los 48.730 millones de USD en 2031.

¿Cuál es la CAGR esperada para la demanda de envases en Alemania entre 2026 y 2031?

Se prevé que el mercado se expanda a una tasa de crecimiento anual compuesta del 4,44%.

¿Qué segmento de material crece más rápido?

Los plásticos biodegradables lideran, avanzando a una CAGR del 4,83% ante la creciente presión regulatoria en favor de los formatos compostables.

¿Por qué las bolsas están ganando cuota frente a los formatos rígidos?

Las bolsas de pie reducen el uso de material hasta en un 70% y favorecen menores emisiones de flete, en línea con los objetivos de sostenibilidad.

¿Qué segmento de usuario final crecerá más rápido hasta 2031?

Las aplicaciones farmacéuticas y médicas, respaldadas por la expansión de la cadena de frío de biológicos y unas estrictas normas de serialización.

¿Cómo influye el sistema de depósito de Alemania en el diseño de envases?

Con una tasa de retorno de envases del 98%, el sistema incentiva los formatos de material único compatibles con el depósito que optimizan la clasificación automatizada.

Última actualización de la página el: