Tamaño y Participación del Mercado de Envases de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de los EAU por Mordor Intelligence

El tamaño del mercado de envases de los EAU fue valorado en USD 10.840 millones en 2025 y se estima que crecerá desde USD 11.410 millones en 2026 hasta alcanzar USD 14.720 millones en 2031, a una CAGR del 5,23% durante el período de previsión (2026-2031). Los amplificados incentivos de fabricación bajo la Visión 2030, la prohibición de plásticos de un solo uso de enero de 2026 y la Estrategia Nacional de Seguridad Alimentaria 2051 se están combinando para reconfigurar el mercado de envases de los EAU hacia formatos de alta barrera, ligeros y circulares. El cumplimiento del comercio electrónico, proyectado a superar los USD 9.200 millones en 2026, está dirigiendo los volúmenes de envases corrugados y flexibles hacia cajas de micro-flauta y bolsas de pie que se transportan eficientemente a través de redes de última milla. Al mismo tiempo, las cocinas en la nube y los servicios de comidas preparadas a demanda están fragmentando los perfiles de pedidos, acelerando la demanda de envases individuales tipo almeja y cuencos con evidencia de manipulación. La interacción de la integración petroquímica, las inversiones en resinas de base biológica y la presentación obligatoria de informes de carbono está orientando a los grandes convertidores hacia la seguridad de materias primas, la recuperación de calor residual y los esquemas de reciclaje de circuito cerrado que definirán el liderazgo en costes en el mercado de envases de los EAU durante la próxima década.

Conclusiones Clave del Informe

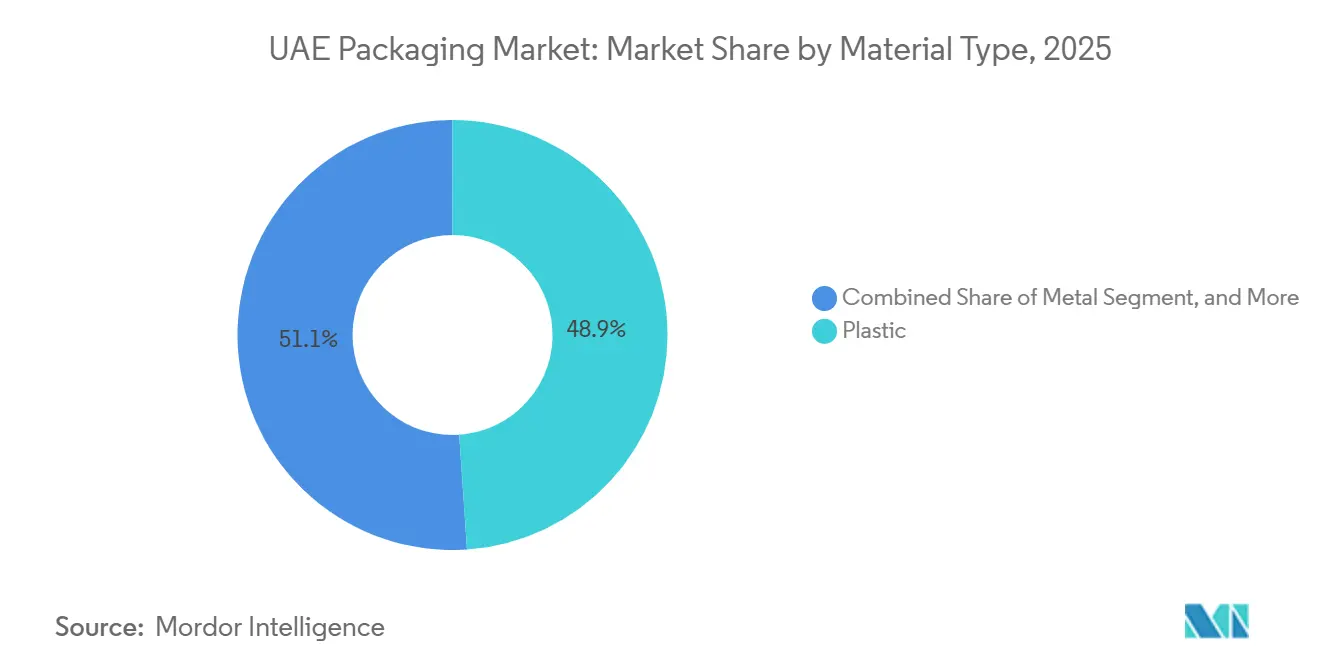

- Por tipo de material, el plástico capturó el 48,92% de la participación del mercado de envases de los EAU en 2025, mientras que se proyecta que su volumen se expanda a una CAGR del 5,93% hasta 2031.

- Por tipo de producto, el segmento de plásticos flexibles lideró con el 33,47% del volumen de plástico en 2025; el tipo de producto de papel y cartón fue dominante en general, aunque los plásticos flexibles avanzan a una CAGR del 6,04% hasta 2031.

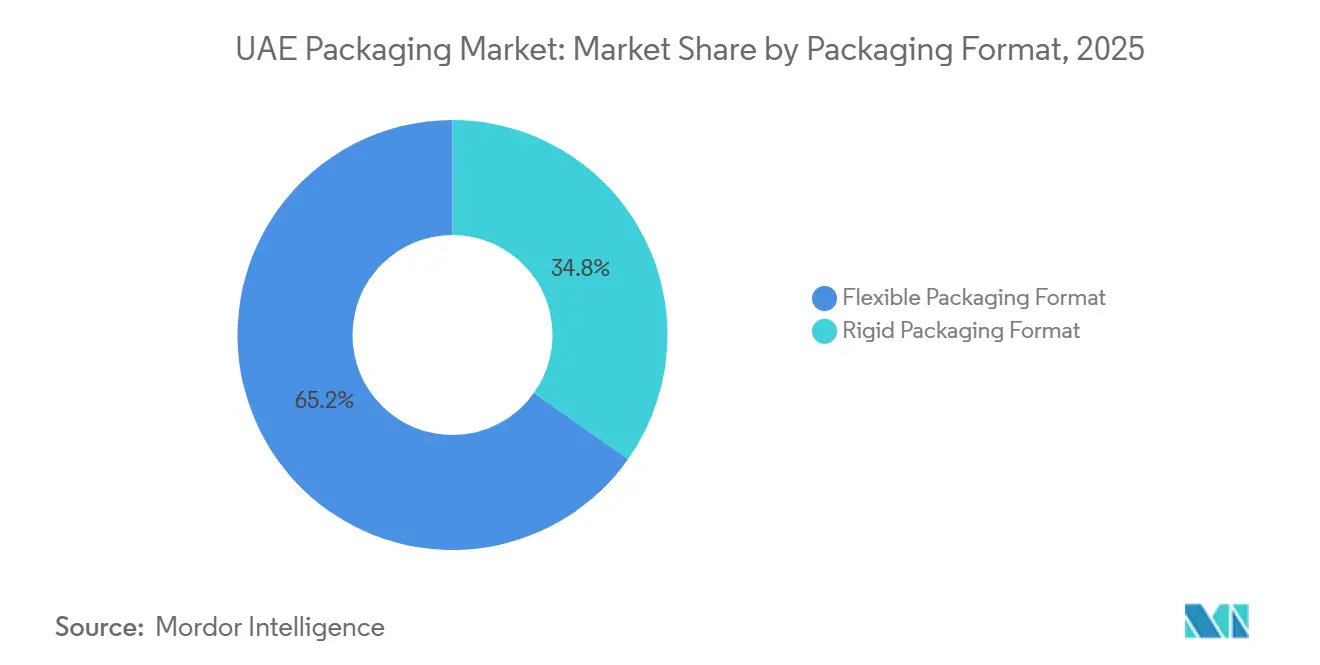

- Por formato de envase, los formatos flexibles representaron el 65,19% del tamaño del mercado de envases de los EAU en 2025 y se prevé que crezcan a una CAGR del 5,61%, superando a los formatos rígidos.

- Por usuario final, la alimentación representó el 32,44% de los ingresos en 2025, mientras que se proyecta que el cuidado personal y los cosméticos registren la CAGR más rápida del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa los envases corrugados y de última milla | +1.2% | Nacional, con foco en Dubái, Abu Dabi, Sharjah | Corto plazo (≤ 2 años) |

| Incentivos de la Visión 2030 que impulsan la demanda local de envases de bienes de consumo de alta rotación | +0.9% | Nacional, ganancias tempranas en KEZAD, JAFZA, Ciudad Industrial de Dubái | Mediano plazo (2-4 años) |

| Estrategia Nacional de Seguridad Alimentaria 2051 que impulsa envases de alta barrera para alimentos | +0.7% | Nacional, con énfasis en las zonas agrícolas de Abu Dabi y Al Ain | Largo plazo (≥ 4 años) |

| Rápido auge de las cocinas en la nube y los servicios de comidas preparadas | +0.6% | Núcleos urbanos de Dubái, Abu Dabi y Sharjah | Corto plazo (≤ 2 años) |

| Mandatos de descarbonización que impulsan envases de base biológica y reutilizables | +0.5% | Nacional, con extensión al CCG | Mediano plazo (2-4 años) |

| Proyectos piloto de seguimiento y trazabilidad inteligente en logística farmacéutica | +0.3% | Nacional, liderado por la Ciudad Sanitaria de Dubái y la Zona de Salud de Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa los Envases Corrugados y de Última Milla

Se proyecta que las ventas minoristas en línea en los Emiratos alcancen los USD 9.200 millones en 2026, expandiéndose a una tasa compuesta del 11%, y esta escalada está redirigiendo la demanda de corrugado hacia grados de flauta electrónica y micro-flauta más ligeros que reducen los cargos por peso volumétrico sin sacrificar la resistencia al aplastamiento. Amazon EAU y Noon han ampliado cada uno sus redes de centros de cumplimiento desde 2024, con el sitio de Noon en Dubái Sur procesando solo más de 1 millón de paquetes por mes pico, amplificando la demanda de cajas de envío de tamaño adecuado y sobres acolchados.[1]Noon, "Hitos del Centro de Cumplimiento de Dubái Sur," noon.com El incentivo Fabricado en los Emiratos otorga a los convertidores locales exenciones fiscales de 10 años y terrenos subsidiados, fomentando inversiones en plegadoras-encoladoras de impresión digital que gestionan de manera rentable tiradas de menos de 5.000 unidades demandadas por los minoristas de ventas flash. La mayor dependencia del comercio electrónico elevó el corrugado de última milla al 40% de la producción nacional de cajas en 2025, frente al 25% en 2020, pero también expuso a los convertidores a un aumento del 18% en el precio de los liners kraft causado por interrupciones del suministro nórdico a principios de 2025. A medida que las redes de paquetería se extienden más profundamente en los barrios residenciales, los convertidores que dominen el corrugado ligero de impresión personalizada asegurarán el liderazgo en volumen y margen en el mercado de envases de los EAU.

Incentivos de la Visión 2030 que Impulsan la Demanda Local de Envases de Bienes de Consumo de Alta Rotación

La Operación 300bn tiene como objetivo alcanzar AED 300.000 millones en valor de fabricación anual para 2031, designando los envases como un habilitador fundamental para la expansión doméstica en alimentación, farmacia y bienes de consumo. KEZAD y JAFZA han reservado más de 2 millones de m² de suelo industrial para convertidores, combinando servicios públicos con tarifas reducidas y permisos acelerados de 12 meses que reducen los tiempos de construcción típicos en un tercio. La planta de termoformado de PET totalmente automatizada de Hotpack en Dubái, inaugurada en 2022, ofrece un coste laboral por unidad un 35% inferior al de los sitios heredados y supera fácilmente el umbral del 40% de contenido local requerido para las licitaciones públicas. Tres instalaciones de los EAU obtuvieron el estatus de faro de la Industria 4.0 en 2025 tras la implantación de mantenimiento predictivo que elevó la eficiencia global de los equipos por encima del 85%, mostrando el impulso del Estado para superar a los competidores regionales en productividad.[2]Ministerio de Industria y Tecnología Avanzada de los EAU, "Esquema de Incentivos Fabricado en los Emiratos," moiat.gov.ae Estos incentivos combinados están orientando a los propietarios de marcas globales a abastecerse de envases localmente, consolidando una base de demanda estructural para los convertidores de los EAU.

Estrategia Nacional de Seguridad Alimentaria 2051 que Impulsa Envases de Alta Barrera para Alimentos

La estrategia exige una reducción del 50% en el desperdicio de alimentos para 2030, impulsando la demanda de películas de vida útil prolongada que soporten temperaturas estivales de 45 °C y minimicen la oxidación lipídica.[3]Ministerio de Cambio Climático y Medio Ambiente de los EAU, "Marco de la Estrategia Nacional de Seguridad Alimentaria 2051," moccae.gov.ae Los laminados de alta barrera que combinan EVOH con PET metalizado aparecen ahora en el 60% de las nuevas licitaciones de lácteos y carne, frente al 35% en 2023, reflejando los requisitos regulatorios de tasas de transmisión de oxígeno inferiores a 0,5 cc/m²/día. Tetra Pak obtuvo en junio de 2024 un contrato para equipar la Lechería Mleiha de EKTFA con líneas asépticas Tetra Top orientadas a una vida útil ambiente de 12 meses para leche UHT destinada a la exportación a los mercados del CCG, donde las cadenas de frío siguen siendo irregulares. Cuatro líneas de envasado en atmósfera modificada puestas en marcha en 2025 en Abu Dabi y Dubái ahora reducen los niveles de oxígeno por debajo del 0,5%, extendiendo la vida útil de los productos frescos hasta 10 días y alineando a los minoristas con los objetivos de reducción de residuos. Esta confluencia de política y tecnología consolida las películas de alta barrera y los cartones asépticos en el núcleo de crecimiento del mercado de envases de los EAU.

Rápido Auge de las Cocinas en la Nube y los Servicios de Comidas Preparadas

Más de 200 marcas de restaurantes virtuales operadas por empresas como Kitopi y Sweetheart Kitchen se han proliferado por Dubái, Abu Dabi y Sharjah, reduciendo el pedido promedio a 1,8 comidas y multiplicando la demanda de envases individuales. Las bandejas de papel de aluminio con tapas de cartón representan ahora el 45% del segmento de cocinas en la nube porque soportan trayectos en motocicleta de 30 minutos a 40 °C sin deformarse, sustituyendo al poliestireno expandido prohibido. Las comidas preparadas listas para venta al por menor crecieron un 14% anual entre 2023 y 2025, dando paso a bolsas de pie de alta barrera equipadas con cierres resellables que preservan la textura durante el recalentamiento en microondas. Las plataformas de entrega exigen cada vez más etiquetas con evidencia de manipulación, y los convertidores están integrando cintas de despegado y sellado que cuestan menos de AED 0,05 por unidad pero aumentan materialmente la confianza del consumidor. La dispersión de la preparación de comidas y las limitaciones de la última milla consolidan, por tanto, los formatos ligeros y seguros contra manipulaciones como palancas de crecimiento críticas para los convertidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuesto especial del 30% sobre los plásticos de un solo uso | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Costes de resinas volátiles derivados de proyectos de gas a productos químicos | -0.6% | Nacional, con extensión al CCG | Mediano plazo (2-4 años) |

| Retraso en la adopción del estándar de rPET apto para uso alimentario | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Infraestructura doméstica de reciclaje de papel de escala insuficiente | -0.3% | Nacional, centrado en Sharjah y Dubái | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impuesto Especial del 30% sobre los Plásticos de Un Solo Uso

El gravamen por fases, plenamente vigente desde enero de 2026, reduce los márgenes brutos de los convertidores hasta en 18 puntos porcentuales, ya que los propietarios de marcas se resisten a la traslación total de costes. Las exenciones para los bienes minoristas preenvasados impulsan la sustitución hacia bolsas de pie y películas de envoltura en flujo, aunque surgen compromisos funcionales en el sector de la restauración, donde los envases tipo almeja de fibra moldeada cuestan un 40% más y presentan mayor tendencia a filtrarse en platos con alto contenido de humedad. Las cadenas de restaurantes informan de un aumento de las quejas de los clientes relacionadas con fallos en los envases, lo que está socavando la buena voluntad en materia de sostenibilidad. Las importaciones de envases rígidos de los estados vecinos del CCG sin un impuesto paralelo aumentaron un 22% interanual en el primer semestre de 2025, erosionando la posición competitiva de los convertidores de los EAU. Hasta que maduren el reciclaje doméstico y la armonización de tasas, el impuesto especial opera tanto como un estímulo medioambiental como un lastre para los beneficios.

Costes de Resinas Volátiles Derivados de Proyectos de Gas a Productos Químicos

Los precios al contado del polipropileno y el polietileno de alta densidad oscilaron entre USD 950 y USD 1.320 por tonelada durante 2024-2025, ya que los retrasos en la puesta en marcha de los complejos de Ruwais y TA'ZIZ obligaron a los convertidores a pagar precios de paridad de importación desde Asia y Europa. Los trenes de polipropileno de Borouge se retrasaron seis meses tras problemas con el catalizador, lo que llevó a algunas empresas a comprar polímero de origen saudí con una prima del 12%, comprimiendo el capital circulante. Se espera que la producción futura de TA'ZIZ alcance 1,5 millones de toneladas de polietileno lineal de baja densidad a partir de 2027, aunque la dependencia del etano del campo Shah vincula la producción de resinas a las decisiones de cuota de la OPEP en el sector upstream. Los convertidores pequeños y medianos que carecen de instalaciones de cobertura soportan la mayor parte del impacto, lo que llevó a tres productores de películas de nivel medio a explorar adquisiciones de capital privado en 2025. En ausencia de certeza en los plazos, la volatilidad de las resinas seguirá distorsionando las curvas de costes y acelerando la consolidación en el sector de envases de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Economía de Materias Primas, Cemento, Plástico y Liderazgo

El plástico representó el 48,92% de la participación del mercado de envases de los EAU en 2025 y se prevé que se expanda a una CAGR del 5,93% hasta 2031, una trayectoria vinculada al centro de poliolefinas de 6,4 millones de toneladas de Borouge, que fija el precio de la resina entre un 15 y un 20% por debajo de la paridad de importación. El polipropileno domina los cierres, las películas orientadas y los termoformados, mientras que el polietileno de alta y baja densidad combinado suministra el 35% del tonelaje de plástico en botellas moldeadas por soplado para lácteos y detergentes. El tereftalato de polietileno captura el 22% del volumen de plástico gracias a su transparencia y barrera a la carbonatación, que siguen siendo innegociables en los refrescos. La prohibición de plásticos de un solo uso de enero de 2026 está presionando al cloruro de polivinilo y al poliestireno, acelerando el cambio hacia bandejas de pulpa moldeada y envases de papel de aluminio.

El papel y el cartón representaron el 28% del volumen de material en 2025, aunque dependen de la pulpa reciclada importada que infla los costes hasta un 15% en comparación con la fibra de origen doméstico, frenando el crecimiento. El metal se mantiene en un nicho del 8% gracias a las latas de aluminio y los aerosoles que aprovechan los corredores de reexportación de los EAU a través del Puerto de Jebel Ali. El vidrio para envases, con un 6%, mantiene su presencia en bebidas premium y cremas de belleza, donde los consumidores valoran la inercia y la percepción de lujo a pesar de las mayores cargas de flete. El ácido poliláctico de base biológica, que fluirá desde la planta de USD 800 millones de Emirates Biotech en 2028, abrirá una opción compostable para los termoformados, aunque los volúmenes comenzarán siendo pequeños en relación con la gama de polímeros predominante. En conjunto, estas dinámicas garantizan que los plásticos sigan siendo el ancla de volumen y valor del mercado de envases de los EAU durante todo el período de previsión.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los Flexibles Ganan la Ecuación de Flete y Carbono

El tipo de producto de papel y cartón lideró en general con el 33,47% en 2025, impulsado por las cajas de cartón corrugado que abastecen los canales de comercio electrónico y servicios de alimentación. Los cartones plegables y las cajas rígidas, que representan el 20% del tonelaje de papel, sirven a los cosméticos y la confitería que justifican una prima unitaria del 25-40% por el atractivo en el punto de venta. Sin embargo, los plásticos flexibles superan a todos los competidores con una CAGR del 6,04% hasta 2031, ya que una bolsa de 30 g reemplaza a un tarro de 180 g, reduciendo las tarifas por peso dimensional hasta un 60% en los envíos por mensajería.

Dentro de los plásticos, los flexibles representaron el 58% del volumen de producto en 2025, impulsados por las bolsas de pie, que ahora ocupan el 45% de las presentaciones de comidas preparadas congeladas. Los plásticos rígidos retuvieron el 42% gracias a las botellas de PET para bebidas y los tarros de polipropileno que cumplen los requisitos de evidencia de manipulación del sistema de seguimiento y trazabilidad Tatmeen. El tipo de producto de metal, con un 12%, se beneficia de la marca «infinitamente reciclable» a medida que los lanzamientos de bebidas artesanales se trasladan a latas de aluminio slim. Las botellas y tarros de vidrio, con un 8%, mantienen nichos premium donde las señales de integridad del producto superan las penalizaciones de transporte. El cambio combinado subraya cómo el coste por llenado, las declaraciones de reciclabilidad y la economía de la mensajería están realineando el tamaño del mercado de envases de los EAU hacia el dominio de los flexibles.

Por Formato de Envase: Los Laminados Ligeros Superan a los Envases Rígidos Tradicionales

Los formatos flexibles capturaron el 65,19% del volumen de 2025 y se proyecta que crezcan a una CAGR del 5,61%, ya que los laminados de alcohol etileno-vinílico y PET metalizado reducen la transmisión de oxígeno por debajo de 0,5 cc/m²/día, extendiendo la vida útil de los productos frescos hasta 10 días. Las cocinas en la nube prefieren los cuencos con película despegable que entran dentro de la definición de flexible, mientras que las tarifas de mensajería recompensan cada gramo ahorrado. Las prensas digitales de alta velocidad también permiten a los convertidores imprimir gráficos de tiradas limitadas para campañas de influencers sin costes de planchas, reduciendo la brecha de tiempo de entrega con las etiquetas.

Los formatos rígidos mantuvieron el 34,81% en 2025 y siguen siendo relevantes en bebidas carbonatadas y productos farmacéuticos, donde la resistencia estructural, la resistencia a la presión y la validación regulatoria son esenciales. Los proyectos piloto de máquinas de devolución inversa recogieron 1,1 millones de unidades de PET y aluminio en seis meses, demostrando el potencial de reciclabilidad que pueden ofrecer los envases rígidos. Las bandejas de carne termoformadas de PET están migrando a sistemas de atmósfera modificada que exigen compromisos de capital de USD 0,5-1,5 millones por línea, favoreciendo a los convertidores de gran escala. Las latas de aluminio continúan ganando cuota al vidrio en los refrescos porque su menor peso reduce las emisiones de flete bajo las normas de presentación de informes del Decreto-Ley Federal N.° 11. En conjunto, la economía del peso y la contabilidad del carbono garantizan que los flexibles amplíen su ventaja en la participación del mercado de envases de los EAU, aunque los rígidos defenderán nichos de misión crítica.

Por Usuario Final: Belleza y Farmacia Proporcionan los Próximos Impulsos de Crecimiento

La alimentación representó el 32,44% del consumo de 2025, pero la penetración ya supera el 85% en los hogares urbanos, moderando el potencial alcista. La Estrategia Nacional de Seguridad Alimentaria 2051 crea, no obstante, demanda incremental de cartones asépticos y películas de alta barrera, extendiendo la vida útil a 12 meses para las exportaciones de lácteos ambientales. Los envases para bebidas, con una participación del 22%, están cambiando hacia las latas de aluminio a medida que los propietarios de marcas buscan mayores tasas de reciclaje posconsumo y menores huellas logísticas. Los envases farmacéuticos y médicos (11%) se están expandiendo al 5,8% a medida que Tatmeen exige códigos GS1 y sellos de evidencia de manipulación en cada dosis unitaria.

El cuidado personal y los cosméticos son el segmento de usuario final de más rápido crecimiento, con una CAGR del 6,88%, porque las zonas libres de impuestos de Dubái reexportan marcas de prestigio por todo Oriente Medio y el sur de Asia. Las bombas sin aire moldeadas por inyección, los tubos metalizados y los tarros de tacto suave alcanzan precios premium en el punto de venta, elevando los márgenes de los convertidores incluso cuando los costes de las resinas fluctúan. Los usos industriales y químicos, el 9% del volumen de 2025, añaden una demanda constante de contenedores intermedios a granel y tambores de fibra vinculados a la construcción y los petroquímicos. Los envases agrícolas, el 7%, crecen más lentamente porque la tierra cultivable es escasa, mientras que los usos automotrices aumentan ligeramente a medida que las importaciones de vehículos eléctricos requieren un contenedor especializado para baterías. Esta combinación de usuarios finales posiciona a los segmentos de belleza, farmacia y bebidas premium para aportar la mayor parte del crecimiento incremental en el mercado de envases de los EAU hasta 2031.

Análisis Geográfico

Dubái ancla el mercado de envases de los EAU, capturando un estimado del 48% de la demanda nacional en 2025 gracias a JAFZA, la Ciudad Industrial de Dubái y el Parque Nacional de Industrias, que en conjunto albergan más de 60 plantas de conversión y otorgan exenciones fiscales de 10 años que reducen los tipos impositivos corporativos efectivos a cero. Los puertos integrados y la red vial del emirato permiten la entrega al día siguiente a todos los rincones del país, una ventaja logística que reduce el capital circulante inmovilizado en inventario de productos terminados entre un 8 y un 12% en comparación con los grandes vecinos del Golfo. La densidad de paquetes de comercio electrónico es más alta en Dubái, por lo que los convertidores que operan aquí aseguran la mayor parte de los contratos de cajas de micro-flauta y sobres acolchados, que ahora dominan el cumplimiento de última milla. En conjunto, estos factores consolidan el papel de Dubái como corazón comercial del mercado de envases de los EAU.

Abu Dabi ocupa el segundo lugar pero se está expandiendo más rápidamente, impulsado por la zona industrial de 410 km² de KEZAD y la planta de ácido poliláctico de USD 800 millones que añadirá 160.000 toneladas de capacidad de resina compostable para 2028. El acceso a etano con descuento del centro petroquímico de Ruwais permite a los convertidores fijar el precio de la resina entre un 15 y un 20% por debajo de la paridad de importación, una ventaja de coste estructural sobre los competidores de Dubái y Sharjah. Las subvenciones gubernamentales que cubren hasta el 30% del gasto de capital en equipos de la Industria 4.0 también han atraído a fabricantes multinacionales de cartones, cierres y etiquetas que desean seguridad de materias primas in situ y certificados de energía renovable para auditorías de exportación. Como resultado, se prevé que la participación de Abu Dabi en el mercado de envases de los EAU aumente 5 puntos porcentuales para 2031.

Sharjah y los cuatro emiratos del norte representan colectivamente aproximadamente el 15% del consumo de envases, con el campus de reciclaje de 150.000 toneladas de Beeah suministrando gran parte del papel recuperado utilizado en el cartón corrugado doméstico. Ras Al Jaima ha emergido como un nicho de películas flexibles tras la expansión de Huhtamaki de su planta allí en 2024 para atender los corredores de exportación de África Oriental a través del Puerto de Saqr. La compacta huella nacional, de solo 83.600 km², permite a los convertidores de los emiratos más pequeños llegar a los centros de distribución minorista en pocas horas, manteniendo niveles de servicio en todo el país sin duplicar el gasto de capital intensivo. El Decreto-Ley Federal N.° 11 de 2024 está impulsando a cada emirato a añadir energía solar en tejados y recuperación de calor residual, y los primeros adoptantes ya están reduciendo sus facturas de electricidad de la red hasta un 30%.

Panorama regulatorio

El entorno regulatorio de los EAU para el envasado se está endureciendo en torno a la reducción de residuos, la circularidad y la divulgación al consumidor. Un punto de inflexión clave es la restricción federal, vigente a partir del 1 de enero de 2026, que prohíbe artículos de plástico de un solo uso específicos (incluidos vasos y tapas para bebidas, cubertería, envases de alimentos, pajillas y bolsas), lo que está acelerando la sustitución hacia materiales permitidos y formatos rediseñados en los canales de servicios de alimentación y venta minorista.

En materia de gobernanza de productos, la Decisión del Gabinete N.º 66/2023 refuerza las obligaciones de etiquetado y marcado al exigir información clara del producto en el envase (incluidos nombre/tipo, ingredientes, peso/medida neta, país de origen y datos del fabricante/importador). En el caso de los envases en contacto con alimentos, el Ministerio de Industria y Tecnología Avanzada (MoIAT) supervisa los requisitos de conformidad conforme al marco federal que regula los materiales en contacto con alimentos, incluidos los certificados de conformidad para plásticos reciclados destinados al contacto con alimentos y el uso de instalaciones de reciclaje aprobadas y pruebas de seguridad en laboratorios acreditados. Esto elevA el nivel de exigencia para el suministro de rPET y otros contenidos reciclados destinados a usos finales regulados.

Análisis de la cadena de valor

La cadena de valor del envasado en los EAU se sustenta en resinas y materias primas petroquímicas (en particular, el suministro integrado de poliolefinas vinculado a Ruwais), fibra de papel importada y recuperada localmente, y una base de conversión concentrada alrededor de las principales zonas industriales y puertos (JAFZA, Dubai Industrial City, National Industries Park y KEZAD). Los convertidores abastecen a clientes de bienes de consumo masivo, servicios de alimentación, comercio electrónico y farmacéutica a través de distribución nacional y corredores de reexportación, con requisitos de desempeño cada vez más determinados por la trazabilidad, el etiquetado y el cumplimiento normativo en materia de contacto con alimentos.

Los insumos de fin de vida útil y circulares están adquiriendo mayor importancia operativa en el marco de los sistemas federales de gestión de residuos y economía circular, incluida la base legal de Gestión Integrada de Residuos y la Decisión del Gabinete N.º 118/2023 sobre la valorización de residuos de uso industrial. Estas medidas respaldan el uso de flujos de residuos como insumos de producción, lo que se está traduciendo en inversión e integración a lo largo de la cadena, desde iniciativas de reciclaje hasta ampliaciones de capacidad papelera (por ejemplo, un proyecto de cartón para embalaje reciclado en KEZAD) y modelos de centros liderados por convertidores que ubican conjuntamente la fabricación con el almacenamiento y la logística para reducir los plazos de entrega ante la demanda del comercio electrónico y los servicios de alimentación, cumpliendo al mismo tiempo requisitos más estrictos de conformidad y divulgación.

Panorama Competitivo

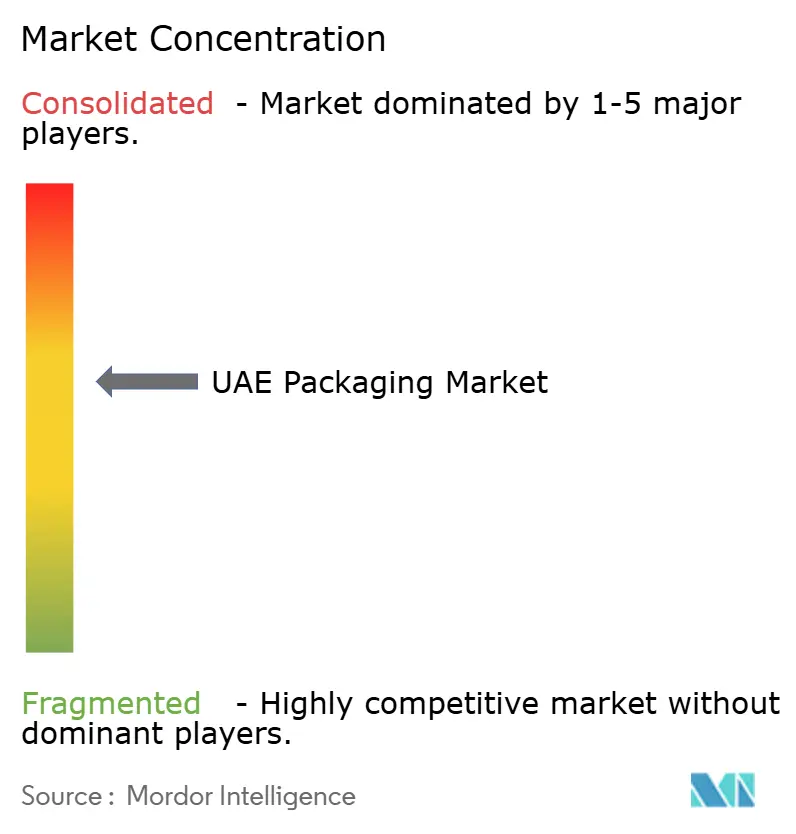

El mercado de envases de los EAU está moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 37% de los ingresos de 2025, dejando espacio para que los convertidores de nivel medio ágiles ganen contratos de nicho para etiquetas farmacéuticas, cartones de lujo y bandejas de fibra moldeada. Los grandes grupos mundiales Tetra Pak, Mondi, Amcor y SIG Combibloc controlan la mayor parte del volumen de cartones asépticos y películas de alta barrera a través de tecnologías propietarias y acuerdos a largo plazo con propietarios de marcas multinacionales que priorizan el cumplimiento normativo sobre el precio unitario. Su dominio en sustratos protegidos por patentes ayuda a estabilizar el extremo superior de la cadena de valor sin excluir completamente a las empresas locales.

El campeón local Hotpack opera 13 plantas en los EAU y, en mayo de 2025, comprometió USD 100 millones para construir su primera instalación en los Estados Unidos en Nueva Jersey, confirmando que los actores domésticos ahora poseen la escala, la automatización y la solidez del capital circulante para competir en el extranjero. Arabian Packaging y Gulf East Paper aprovechan las corrugadoras con integración hacia atrás para abastecer a los sectores de comercio electrónico y servicios de alimentación en auge, mientras que Union Paper Mills se asoció con Tetra Pak para lanzar un circuito de reciclaje de cartones de 10.000 toneladas que compensa la dependencia de la fibra importada. La consolidación de Huhtamaki en 2024 en una fábrica ampliada en Ras Al Jaima ilustra cómo las multinacionales pueden optimizar los costes fijos mientras mantienen su compromiso con los corredores de exportación de los EAU.

La competencia de la próxima ola dependerá de las resinas de base biológica, los envases farmacéuticos listos para la serialización y los envases de transporte reutilizables. La próxima corriente de ácido poliláctico de Emirates Biotech posiciona a los primeros adoptantes para ganar licitaciones de bandejas compostables una vez que maduren las tasas de Responsabilidad Ampliada del Productor, desplazando potencialmente 3.200 millones de botellas de PET anuales. La plataforma de seguimiento y trazabilidad Tatmeen obliga a todos los envases farmacéuticos a llevar códigos GS1 y características de evidencia de manipulación, un requisito que exige entre USD 2 y 5 millones en actualizaciones de línea y favorece a los convertidores con balances sólidos. Mientras tanto, tres empresas de películas flexibles de tamaño medio están explorando asociaciones de capital privado para financiar programas de cobertura de resinas y automatización, lo que indica que el impulso de consolidación en el mercado de envases de los EAU está lejos de haber concluido.

Líderes de la Industria de Envases de los EAU

Tetra Pak International SA

Mondi plc

Amcor plc

International Paper Company

Arabian Packaging Co. LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La sustitución de formatos impulsada por políticas está generando un claro espacio libre en el envasado conforme para servicios de alimentación y venta minorista, a medida que las restricciones sobre plásticos de un solo uso entran en vigor a nivel nacional el 1 de enero de 2026. Este cambio está generando demanda a corto plazo de alternativas a base de papel y fibra, formatos flexibles rediseñados que siguen siendo permitidos, y soluciones de sellado y evidencia de manipulación de mayor rendimiento para los canales de entrega y comidas listas para consumir. El programa piloto de Responsabilidad Extendida del Productor (EPR) lanzado en julio de 2025 por el Ministerio de Cambio Climático y Medio Ambiente (MOCCAE) y Tadweer Group añade otra palanca de comercialización al impulsar a los propietarios de marcas y a los socios de envasado a integrar vías de recolección, informes y contenido reciclado en las decisiones de adquisición.

Los programas de localización de capacidad y de la cadena de suministro se están convirtiendo en oportunidades tangibles para convertidores y proveedores de materiales en los clústeres industriales de Abu Dabi y Dubái. Entre los ejemplos se incluyen la inauguración por parte de Star Paper Mill de una planta de cartón para embalaje reciclado en KEZAD en mayo de 2026 y el desarrollo por parte de Al Bayader International de un centro integrado de envasado de alimentos en el National Industries Park, diseñado para escalar la producción de envases de papel y plásticos circulares. En paralelo, el envasado de mayor especificación para usos finales premium está siendo atraído al país mediante iniciativas en zonas industriales, como el memorando de entendimiento de ISEM Packaging Group con 2PointZero y KEZAD para explorar una instalación de fabricación de envases de alta gama dirigida a los sectores de belleza, moda y alimentación gourmet, lo que refuerza la demanda de impresión avanzada, acabado y abastecimiento de sustratos conformes dentro de los EAU.

Desarrollos recientes del sector

- Junio de 2026: Al Bayader International se asoció con National Industries Park (NIP) para desarrollar un centro integrado de fabricación y logística de envasado de alimentos en Dubái, con un plan declarado de añadir 30.000 toneladas anuales de capacidad para principios de 2028. El proyecto respalda una reposición más rápida para los canales de servicios de alimentación y entrega al ubicar conjuntamente la conversión, el almacenamiento y la distribución en un único sitio.

- Julio de 2025: Los EAU lanzaron un programa piloto de Responsabilidad Extendida del Productor (EPR) con 26 empresas participantes, que exige a los propietarios de marcas contribuir a financiar la recolección y el reciclaje de envases posconsumo. Este paso aumentó la importancia comercial de los diseños reciclables, la trazabilidad de materiales y las asociaciones con recolectores y recicladores para los convertidores que atienden a cuentas de bienes de consumo masivo.

- Junio de 2024: Tetra Pak y Union Paper Mills lanzaron la primera línea de reciclaje de envases de cartón de los EAU, respaldada por una inversión conjunta de 2,5 millones de AED y diseñada para una capacidad de procesamiento anual de 10.000 toneladas. La nueva vía de reciclaje local mejora la propuesta de circularidad para el envasado de cartón y respalda a los propietarios de marcas que buscan vías de recuperación nacionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de envasado de los EAU se define como el valor de los materiales de envasado y formatos de envasado vendidos para su uso en el país en los principales sectores de uso final, medido en USD y seguido durante los años de estudio y previsión indicados.

Exclusiones del alcance: se excluye la maquinaria de envasado y los equipos instalados, y también se excluyen los servicios logísticos y otros servicios que no sean de envasado.

Descripción general de la segmentación

- Por Tipo de Material

- Papel y Cartón

- Plástico

- Polipropileno (PP)

- Polietileno de Alta y Baja Densidad (PEAD y PEBD)

- Tereftalato de Polietileno (PET)

- Cloruro de Polivinilo (PVC)

- Poliestireno (PS)

- Otros Plásticos

- Metal

- Vidrio para Envases

- Por Tipo de Producto

- Tipo de Producto de Papel y Cartón

- Cartones Plegables y Cajas Rígidas

- Cajas y Contenedores de Cartón Corrugado

- Productos de Papel de Un Solo Uso

- Otros Tipos de Productos de Papel y Cartón

- Tipo de Producto de Plástico

- Plásticos Rígidos

- Botellas y Tarros

- Tapas y Cierres

- Productos a Granel

- Otros Plásticos Rígidos

- Plásticos Flexibles

- Bolsas de Pie

- Bolsas

- Películas y Envolturas

- Otros Plásticos Flexibles

- Plásticos Rígidos

- Tipo de Producto de Metal

- Latas

- Tapas y Cierres

- Envases de Aerosol

- Otros Tipos de Productos de Metal

- Tipo de Producto de Vidrio para Envases

- Botellas

- Tarros

- Tipo de Producto de Papel y Cartón

- Por Formato de Envase

- Formato de Envase Rígido

- Formato de Envase Flexible

- Por Usuario Final

- Alimentación

- Bebidas

- Farmacéutico y Médico

- Cuidado Personal y Cosméticos

- Industrial y Químico

- Agricultura

- Automotriz

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del mercado, construir una narrativa de demanda clara y reunir indicadores de entrada que puedan verificarse año por año. Nos basamos en referencias públicas como las publicaciones del Centro Federal de Competitividad y Estadística de los EAU, las estadísticas comerciales de UN Comtrade, las actualizaciones de aduanas y zonas francas de los EAU cuando están disponibles, y publicaciones de sostenibilidad y gestión de residuos de entidades gubernamentales de los EAU.

Para respaldar la conversión de estas señales en valores de mercado, también revisamos informes anuales de empresas, presentaciones a inversores, estados financieros auditados, sitios web de asociaciones industriales y cobertura de prensa confiable sobre capacidad de envasado, iniciativas de reciclaje y cambios de política. Cuando es necesario, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, patentes y datos de importación y exportación a nivel de envío para verificar cruzadamente la disponibilidad de productos, la dirección de precios y los movimientos de suministro. Las fuentes enumeradas aquí son solo ilustrativas, y también se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para validar la participación de los principales formatos de envasado, obtener verificaciones de la realidad sobre precios y cambios de combinación, y confirmar cómo las regulaciones y los requisitos de los clientes están afectando la demanda. Hablamos con una combinación de proveedores de materiales de envasado, convertidores, distribuidores y grandes compradores de envasado en los sectores de alimentos, bebidas, farmacéutica, cuidado personal y usos industriales, abarcando tanto el suministro impulsado por importaciones como el producido localmente. Las entradas también se probaron en los principales centros comerciales de los EAU para que el modelo no dependa demasiado de un solo canal o uso final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 20% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 21% | |

| Actores más pequeños: 22% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de envasado se reconstruye a partir de la actividad de uso final en los EAU y luego se traduce en valor mediante la combinación de envasado y el precio promedio por material y formato. El modelo utiliza entradas prácticas como las tendencias de producción de alimentos y bebidas envasados, indicadores de fabricación farmacéutica y de cuidado personal, el crecimiento de los envíos de comercio electrónico como proxy de la demanda de envasado secundario, los movimientos de importación y exportación de materiales de envasado, y los cambios visibles en el contenido reciclado y los objetivos de recolección que influyen en la sustitución de materiales.

Los totales luego se corroboran con aproximaciones selectivas de abajo hacia arriba, como el muestreo de ingresos de convertidores cuando existen divulgaciones, la realización de verificaciones de canal sobre las bandas de precios, y la validación de la dirección de volumen utilizando los flujos comerciales de los principales insumos de envasado. Cuando los datos directos son escasos, cubrimos las brechas utilizando supuestos conservadores de penetración y sustitución que fueron sometidos a pruebas de estrés en entrevistas, y luego se ajustan hasta que los totales finales se mantengan coherentes con las señales observadas de oferta y demanda.

Para la previsión, se utiliza un análisis de escenarios para reflejar el momento de las políticas y las curvas de adopción, seguido de una verificación cruzada mediante una regresión multivariante simple sobre factores de demanda como la actividad manufacturera no petrolera, indicadores de población y consumo, e intensidad del comercio electrónico. Los supuestos sobre la evolución de los precios se mantienen transparentes al vincularlos con las tendencias de resinas y papel, los requisitos de contenido reciclado y los movimientos de costos de importación, en lugar de aplicar un aumento inflacionario uniforme.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas paso a paso para que el resultado se mantenga alineado con las señales reales del mercado. Comparamos los valores finales con indicadores independientes como las tendencias comerciales de los insumos de envasado, los anuncios de capacidad y la dirección de la producción de uso final, y luego revisamos cualquier salto abrupto de un año a otro antes de la aprobación interna.

Cuando aparecen variaciones, se revisan los supuestos y se vuelve a contactar a los encuestados si la brecha está relacionada con precios, cambios en la combinación o una nueva regulación que pueda haber cambiado el comportamiento de compra. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento material que pueda mover la demanda, la oferta o los precios. Antes de la entrega, el modelo se vuelve a ejecutar con los últimos datos públicos disponibles, de modo que los clientes reciban una visión actualizada en lugar de una instantánea antigua.

Tamaño del mercado de envasado de los EAU de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado en los EAU a menudo varían porque el alcance no siempre coincide, y el etiquetado de los años puede ser inconsistente entre fuentes. Las diferencias también provienen de cómo se trata el precio, especialmente cuando la combinación de materiales está cambiando, y de si los cambios impulsados por políticas se capturan en el año inicial de la previsión.

La principal brecha proviene de si la estimación combina materiales de envasado con elementos adyacentes como equipos y servicios de envasado. Mordor Intelligence contabiliza únicamente los materiales y formatos de envasado vendidos a usuarios finales en los EAU y vincula el valor a la combinación y el precio por material y formato. Otro factor determinante es la cadencia de actualización, ya que el momento de las políticas y la sustitución de plástico por papel u opciones recicladas pueden mover la cifra rápidamente cuando los supuestos no se revisan.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,84 mil millones de USD (2025) | |

| Consultora Regional A | 9,00 mil millones de USD (2025) | Esta cifra se presenta sin un marco de año base claramente indicado en el resumen público, y parece aplicar un alcance de demanda más restringido que puede subcontar los formatos rígidos y el envasado industrial no relacionado con bienes de consumo masivo. |

| Editorial Sectorial B | 14,80 mil millones de USD (2031) | El valor superior a largo plazo puede derivarse del uso de un escenario más agresivo para la sustitución de materiales impulsada por políticas y el aumento de precios, y de la aplicación de tasas de crecimiento promedio amplias que no están totalmente ancladas a verificaciones de la actividad de uso final. |

Entre las tres cifras, la dispersión se explica principalmente por los límites de alcance, el tratamiento de precios y combinación, y la rapidez con que se actualizan los supuestos cuando cambian las regulaciones. Al mantener las entradas vinculadas a las señales de demanda de uso final y validarlas mediante entrevistas y verificaciones secundarias, la cifra final se mantiene trazable a un conjunto repetible de pasos, lo que facilita las comparaciones año tras año para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de envases de los EAU entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 5,23% durante el período 2026-2031.

¿Qué grupo de materiales captará el mayor valor incremental hasta 2031?

Los plásticos añadirán el mayor valor absoluto, respaldados por materias primas con descuento procedentes de los complejos de poliolefinas domésticos.

¿Por qué los formatos flexibles superan a los envases rígidos?

Los flexibles pesan hasta un 85% menos, reducen los costes de flete y cumplen más fácilmente con los mandatos de reducción de carbono.

¿Cómo afectará el impuesto especial sobre los plásticos de un solo uso a los convertidores?

Los márgenes brutos podrían disminuir hasta 18 puntos porcentuales a menos que las empresas trasladen los costes a los propietarios de marcas o cambien a formatos exentos.

¿Qué emirato experimentará la expansión de capacidad de la industria de envases más rápida?

Abu Dabi, gracias a la disponibilidad de suelo en KEZAD y a los grandes proyectos de biopolímeros y petroquímicos.

¿Qué capacidad estratégica se requiere para los proveedores de envases farmacéuticos?

Serialización GS1 completa y características de evidencia de manipulación para cumplir con la plataforma de seguimiento y trazabilidad Tatmeen.

Última actualización de la página el: