Tamaño y Participación del Mercado de Gestión de Activos de Aviación

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

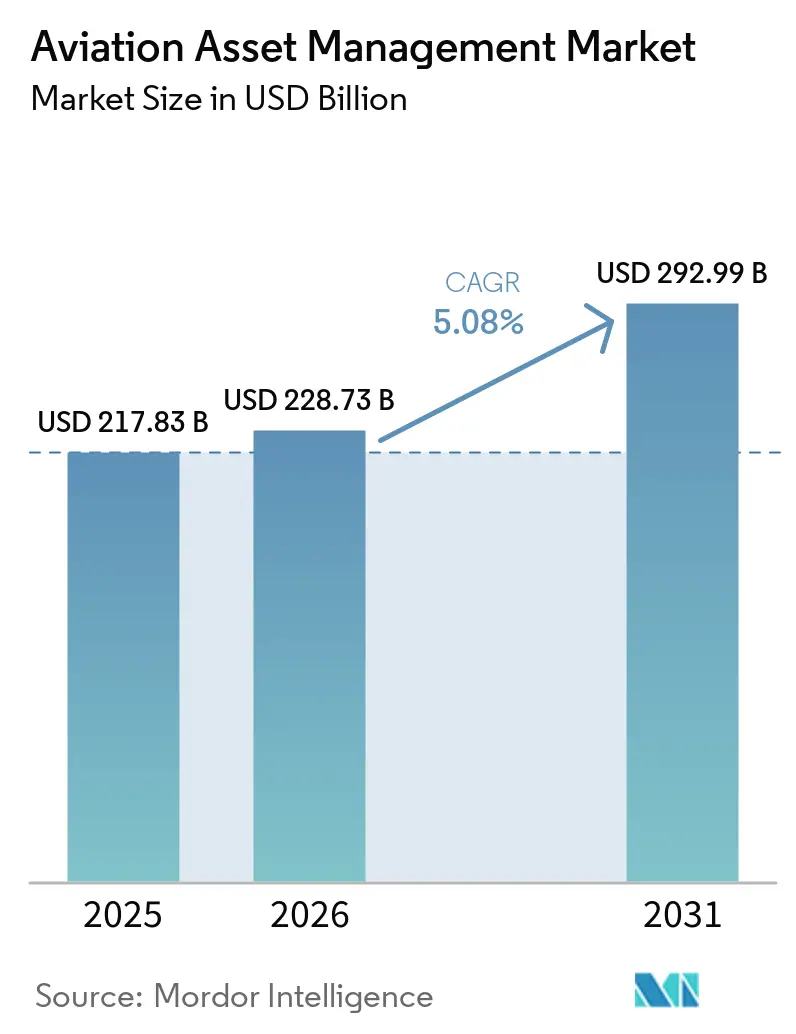

| Tamaño del Mercado (2026) | 228.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 292.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de Aviación por Mordor Intelligence

El tamaño del mercado de gestión de activos de aviación fue valorado en USD 217,83 mil millones en 2025 y USD 228,73 mil millones en 2026, y se prevé que alcance USD 292,99 mil millones en 2031 a una CAGR del 5,08% durante 2026-2031. El mercado de gestión de activos de aviación abarca el arrendamiento, la supervisión técnica, la gestión financiera y de cartera, y las soluciones de fin de vida útil, lo que lo mantiene estrechamente vinculado al despliegue de capital, la planificación de flotas y el control del ciclo de vida de las aeronaves. El arrendamiento sigue siendo central porque los arrendadores controlaban el 50% de la flota mundial de aeronaves comerciales por número de unidades en 2025, frente al 48% en 2020, lo que subraya el continuo desplazamiento de la propiedad de activos desde las aerolíneas hacia plataformas especializadas.[1]BOC Aviation, "Revisión de Resultados Finales 2025," BOC Aviation, bocaviation.com La oferta sigue siendo ajustada porque las carteras de pedidos de Airbus y Boeing se extienden ahora más allá de 11 años, lo que respalda las tasas de arrendamiento, alarga las colocaciones y mantiene bajo el riesgo de vacancia en las principales clases de aeronaves. El mercado de gestión de activos de aviación también está siendo moldeado por un entorno de financiación que se mantiene más firme que los niveles anteriores a 2022, incluso después de la flexibilización de políticas, lo que significa que la solidez del balance y el acceso a capital a largo plazo importan más que antes. Al mismo tiempo, las normas de cumplimiento, como el Reglamento ReFuelEU Aviation de la UE, están comenzando a crear una brecha entre aeronaves más nuevas y más antiguas, lo que genera mayores diferencias de precios en las carteras y abre espacio para que los gestores activos reposicionen, actualicen o salgan de activos en el momento adecuado del ciclo.

Conclusiones Clave del Informe

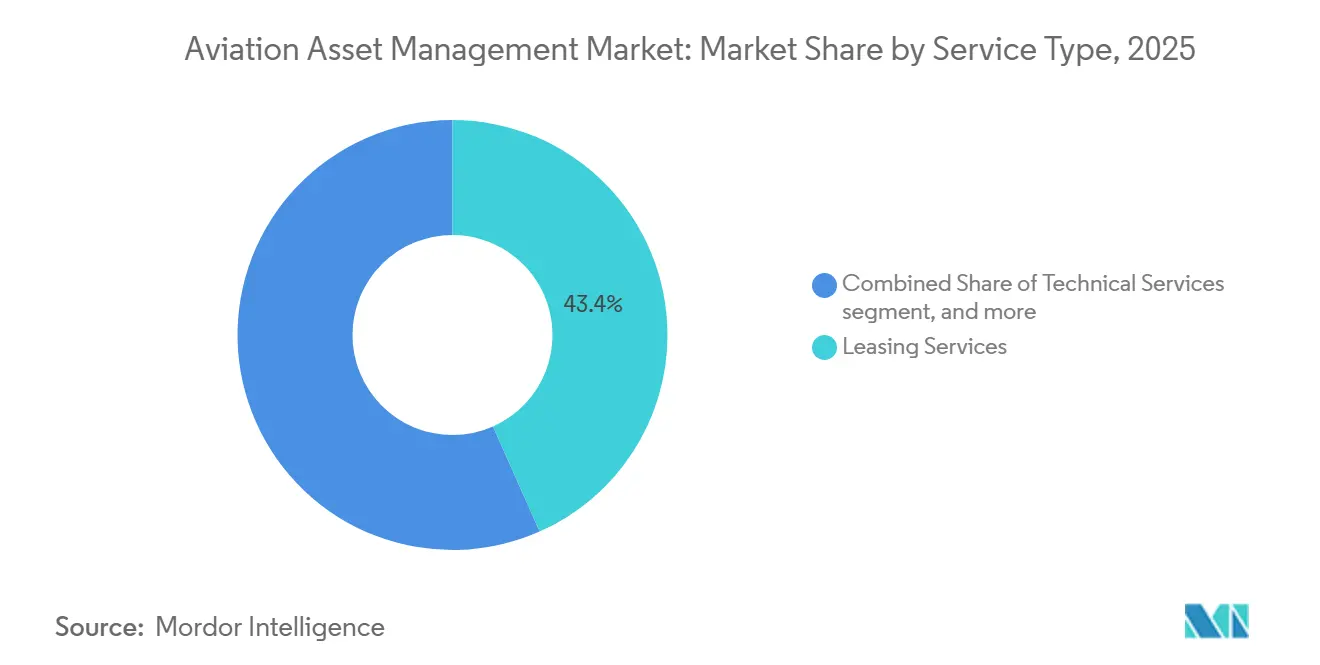

- Por tipo de servicio, los servicios de arrendamiento representaron el 43,36% del tamaño del mercado de gestión de activos de aviación en 2025, mientras que se prevé que la gestión financiera y de cartera se expanda a una CAGR del 6,98% hasta 2031.

- Por tipo de aeronave, la aviación general representó una participación del 39,87% del mercado de gestión de activos de aviación en 2025, mientras que se proyecta que la aviación comercial crezca a una CAGR del 7,81% hasta 2031.

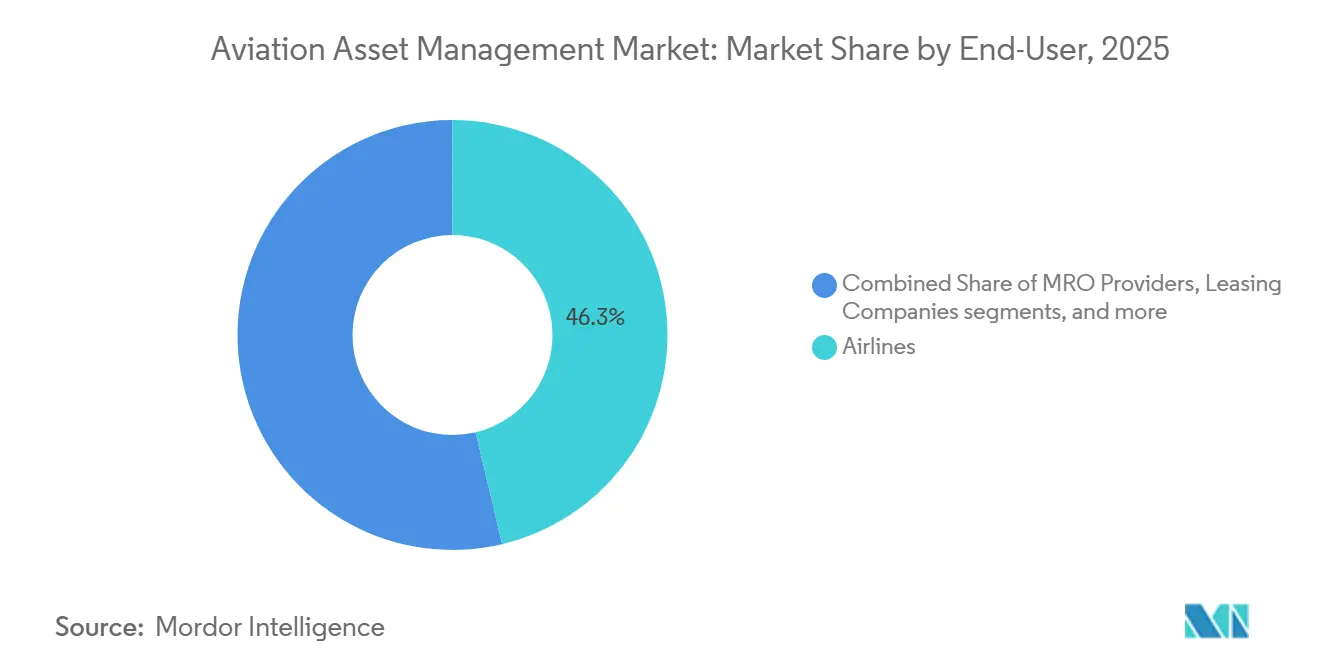

- Por usuario final, las aerolíneas mantuvieron una participación del 46,29% del mercado de gestión de activos de aviación en 2025, mientras que se espera que las instituciones financieras e inversores crezcan a una CAGR del 6,77% hasta 2031.

- Por propiedad de activos, las aeronaves en arrendamiento representaron el 42,59% del mercado de gestión de activos de aviación en 2025, mientras que se prevé que las carteras de aeronaves en propiedad crezcan a una CAGR del 7,21% hasta 2031.

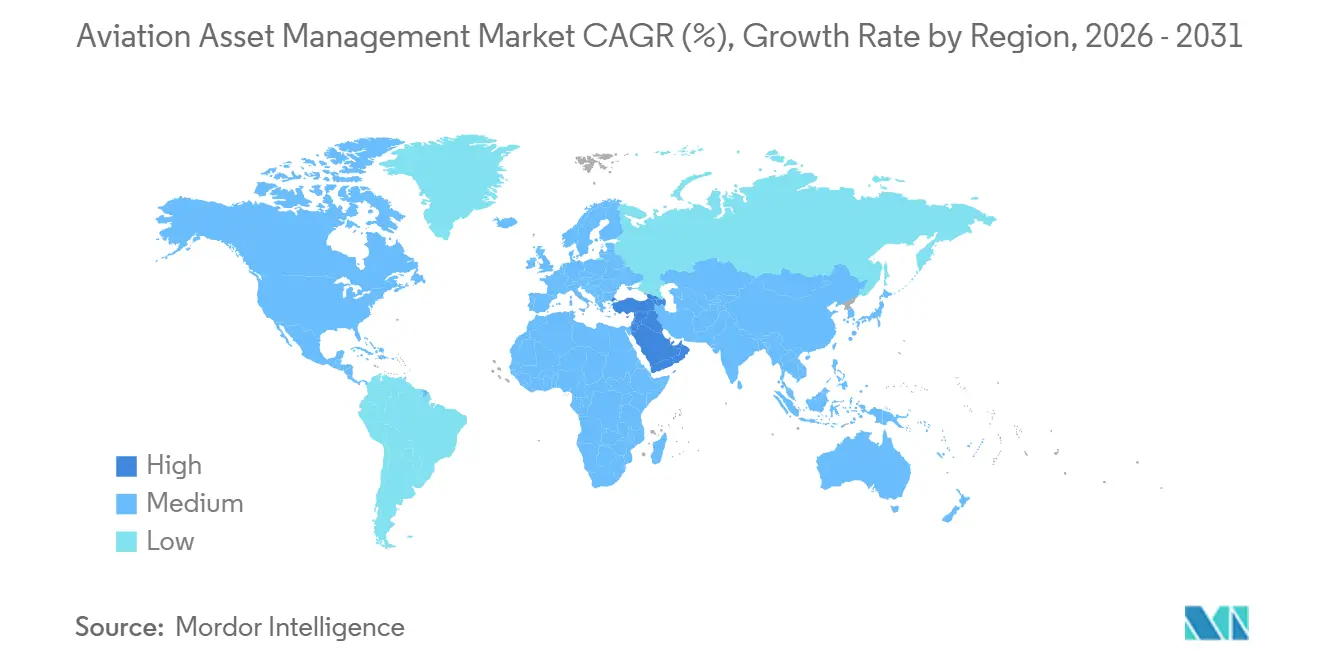

- Por geografía, América del Norte mantuvo el 40,67% de la participación del mercado de gestión de activos de aviación en 2025, mientras que se proyecta que Oriente Medio se expanda a una CAGR del 8,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Activos de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de operaciones de venta y arrendamiento posterior (SLB) tras la pandemia | +1.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de las aerolíneas de bajo coste en mercados emergentes | +0.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Adopción creciente de análisis de mantenimiento predictivo | +0.7% | Global, liderado por América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Demanda impulsada por la liquidez de inversores en activos alternativos | +0.6% | América del Norte y UE, con expansión hacia Oriente Medio y Japón | Mediano plazo (2-4 años) |

| Surgimiento de plataformas de arrendamiento para nuevas flotas de eVTOL | +0.3% | Asia-Pacífico, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso regulatorio para la renovación de flotas con mayor eficiencia de combustible | +0.5% | Liderado por la UE, con relevancia global a través de CORSIA de la OACI y los mandatos de SAF | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Demanda de Operaciones de Venta y Arrendamiento Posterior (SLB) Crea un Ciclo de Liquidez Autorreforzante

La actividad de SLB se ha convertido en una de las fuentes más claras de respaldo a la demanda para el mercado de gestión de activos de aviación. SMBC Aviation Capital declaró que 750 aeronaves fueron transaccionadas con arrendamientos adjuntos en 2025, lo que duplicó el volumen registrado en 2021. Las aerolíneas continúan utilizando estas operaciones para liberar capital mientras preservan el acceso a la flota, y los arrendadores se benefician porque la estructura limita la exposición previa a la entrega y asegura flujos de renta a largo plazo. El mercado de gestión de activos de aviación obtiene un respaldo adicional a medida que la escasez de aeronaves eleva los valores residuales y mejora la economía de asignar escasas posiciones de entrega a operadores sólidos. Ese efecto se está volviendo más importante porque los aviones con más de 150 asientos están efectivamente agotados hasta 2035, lo que otorga a las posiciones de entrega una prima estratégica adicional para los propietarios que pueden controlarlas.[2]Avolon, "India, los Emiratos Árabes Unidos y Arabia Saudita se Posicionan para Liderar el Crecimiento Global de la Aviación," Avolon, avolon.aero Las estructuras vinculadas a criterios ESG también se están volviendo más visibles, lo que significa que los contratos de SLB reflejan cada vez más la intensidad de carbono de la flota y la proporción de aeronaves de nueva generación en uso.

El Crecimiento de las Aerolíneas de Bajo Coste en Mercados Emergentes Amplía la Base de Arrendatarios

El mercado de gestión de activos de aviación también se está beneficiando de la continua expansión de las aerolíneas de bajo coste en regiones emergentes, ya que estos operadores generalmente prefieren los arrendamientos operativos sobre la propiedad total cuando añaden capacidad rápidamente y remodelan sus redes de rutas para adaptarse a la demanda. Solo Oriente Medio necesitará 1.430 nuevas entregas de aeronaves de pasillo único hasta 2044, lo que respalda un largo horizonte para los arrendadores que mantienen posiciones en aeronaves de fuselaje estrecho y pueden colocar aeronaves a escala.[3]Boeing, "Las Aerolíneas de Oriente Medio Entran en una Nueva Era de Crecimiento mientras la Flota de la Región se Duplicará para 2044," Boeing, boeing.com Avolon también señaló a India, los Emiratos Árabes Unidos y Arabia Saudita como importantes centros de crecimiento, con carteras de pedidos combinadas superiores a 3.000 unidades y 900 entregas esperadas entre 2026 y 2028. Ese flujo de entregas amplía la futura base de arrendatarios para el mercado de gestión de activos de aviación y profundiza la demanda de supervisión técnica, recomercialización y planificación de cartera. También desplaza más poder de negociación hacia las plataformas que pueden asegurar aeronaves con anticipación y colocarlas en múltiples modelos de negocio de aerolíneas.

La Adopción Creciente de Análisis de Mantenimiento Predictivo Transforma el Valor de la Gestión Técnica de Activos

El mantenimiento predictivo se está convirtiendo en una herramienta práctica de protección de ingresos en el mercado de gestión de activos de aviación. La NBAA informó que las aeronaves equipadas con monitoreo predictivo integral mejoraron la fiabilidad de despacho del 97,5% al 99,2% y redujeron los eventos de mantenimiento no programado entre un 35% y un 40%.[4]Asociación Nacional de Aviación Empresarial, "Cómo el Análisis de Tendencias Informa el Mantenimiento Predictivo de Aeronaves," NBAA, nbaa.org Eso importa para los gestores de activos porque menos eventos no programados significan menos interrupciones de ingresos y un control más estricto sobre el rendimiento del arrendamiento. GE Aerospace y Scandinavian Airlines también demostraron en 2025 que el monitoreo predictivo específico en la flota Embraer E190 redujo la exposición a fallos técnicos concretos y disminuyó el tiempo de inactividad no programado. A medida que la antigüedad media de la flota global alcanzó los 15,1 años a finales de 2025, estas herramientas se volvieron más valiosas para las carteras más antiguas, donde el momento del mantenimiento y las condiciones de devolución pueden afectar materialmente los resultados de los activos. El mercado de gestión de activos de aviación, por tanto, se beneficia no solo de una mayor disponibilidad de las aeronaves, sino también de una mejor calibración de las reservas de mantenimiento, una planificación más sólida de la devolución y una gestión más disciplinada del valor residual.

La Demanda Impulsada por la Liquidez de Inversores en Activos Alternativos Reestructura la Estructura de Capital

El capital institucional está adquiriendo mayor importancia en el mercado de gestión de activos de aviación. FTAI Aviation completó la captación de fondos para su primer Vehículo de Capital Estratégico en octubre de 2025, alcanzando un límite máximo ampliado de USD 2,0 mil millones en compromisos de capital, con un despliegue total esperado para mediados de 2026. En enero de 2026, KKR aumentó su participación accionaria en Altavair, extendiendo una relación a través de la cual los fondos gestionados por KKR ya habían comprometido más de USD 5 mil millones en transacciones de aeronaves desde 2018. En el mismo mes, Mercuria Investment y Airborne Capital lanzaron MACH OE, el primer fondo de aeronaves de capital abierto de un gestor de activos con sede en Japón, ampliando la gama de estructuras disponibles para los inversores que ingresan al sector. Estos movimientos muestran que el mercado de gestión de activos de aviación está atrayendo capital de inversores que buscan flujos de caja contratados a largo plazo sin necesidad de construir una plataforma operativa completa de aerolínea o arrendador. También refuerzan el papel de los gestores de activos especializados que pueden originar, gestionar, valorar y desinvertir aeronaves en nombre de capital de terceros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la producción de los fabricantes de equipos originales que restringen la oferta | -0.8% | Global | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Volatilidad de las tasas de interés que eleva los costos de financiación | -0.6% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio ESG sobre la huella de carbono del ciclo de vida de las aeronaves | -0.4% | Liderado por la UE, con creciente alcance global a través de CORSIA de la OACI | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Incertidumbre en el mercado secundario para aeronaves de fuselaje ancho envejecidas | -0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de las Tasas de Interés Comprime los Márgenes de los Arrendadores y Remodela las Estructuras de Arrendamiento

Las condiciones de las tasas de interés siguen siendo una restricción clara para el mercado de gestión de activos de aviación. SMBC Aviation Capital señaló que los costos de financiación a largo plazo no han disminuido en línea con los múltiples recortes de tasas de la Reserva Federal, porque la tasa de swap a 10 años se ha mantenido estable mientras las necesidades de refinanciación han permanecido elevadas. El mismo análisis mostró que los 10 mayores arrendadores con calificación de grado de inversión enfrentaban necesidades de refinanciación de USD 14,4 mil millones en 2026, lo que limita la agresividad con la que algunas plataformas pueden crecer incluso cuando las condiciones operativas son sólidas. La presión es desigual porque las plataformas más grandes con grado de inversión aún pueden acceder a diferenciales más ajustados, mientras que los vehículos más pequeños y privados enfrentan un obstáculo mayor para nuevas adquisiciones. Esa brecha está empujando al mercado de gestión de activos de aviación hacia asociaciones más estructuradas, vehículos de coinversión y documentación de arrendamiento que ofrezca una protección más sólida contra los desajustes de financiación. También mantiene los rendimientos sensibles a la calidad de la estructura de capital, no solo a las tasas de arrendamiento y al rendimiento de la colocación de aeronaves.

Las Deficiencias de Producción de los Fabricantes de Equipos Originales Restringen la Rotación de Activos y Amplían la Incertidumbre sobre el Valor Residual

La interrupción en la producción de los fabricantes de equipos originales continúa dando forma al mercado de gestión de activos de aviación al mantener escasas las aeronaves nuevas. Avolon declaró que las carteras de pedidos de Airbus y Boeing se extienden ahora más de 11 años, lo que refleja la magnitud del cuello de botella en las entregas que enfrentan las aerolíneas y los arrendadores. Cuando las aeronaves nuevas llegan más tarde de lo previsto, los arrendadores mantienen los activos existentes por más tiempo, las aerolíneas extienden los arrendamientos y la rotación planificada de la cartera se ralentiza. Este entorno respalda los ingresos por arrendamiento a corto plazo, pero dificulta la previsión del valor residual porque las aeronaves más antiguas permanecen en servicio más tiempo del esperado, mientras que los modelos más nuevos siguen siendo escasos. El mercado de gestión de activos de aviación, por tanto, enfrenta una disyuntiva: la escasez mejora las condiciones de colocación hoy, pero reduce la visibilidad sobre el momento de reemplazo, la planificación de devoluciones y el descubrimiento de precios en el mercado secundario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Arrendamiento Ancla los Ingresos mientras la Gestión de Cartera se Acelera

Los servicios de arrendamiento mantuvieron el 43,36% de la participación del mercado de gestión de activos de aviación en 2025, lo que confirma que los arrendamientos operativos siguen siendo el motor central de ingresos del mercado de gestión de activos de aviación. Las aerolíneas continúan dependiendo de la capacidad arrendada porque el acceso a aeronaves nuevas sigue siendo limitado y la flexibilidad del balance aún importa. SMBC Aviation Capital señaló que las tasas de arrendamiento de aeronaves de fuselaje estrecho aumentaron entre un 27% y un 35% desde 2021 en términos de antigüedad constante, mientras que se espera que el A330neo experimente un crecimiento de la tasa de arrendamiento superior al 15% porque sigue siendo el único fuselaje ancho nuevo disponible antes de 2032. Ese contexto de precios hace que el arrendamiento sea más valioso no solo como herramienta de financiación, sino también como forma de asegurar capacidad escasa sin esperar largos plazos de producción. La gestión técnica de activos sigue siendo importante en el resto de la combinación porque la supervisión activa protege el momento del mantenimiento, el cumplimiento contractual y la retención de valor durante el plazo del arrendamiento.

Se prevé que la gestión financiera y de cartera crezca a una CAGR del 6,98% hasta 2031, convirtiéndola en la línea de servicio de más rápida expansión en el mercado de gestión de activos de aviación. El crecimiento en esta área refleja el uso creciente de vehículos gestionados, estructuras de coinversión y mandatos de cartera especializados, en lugar del simple arrendamiento de balance. El Vehículo de Capital Estratégico de USD 2,0 mil millones de FTAI Aviation es un ejemplo claro de cómo el capital externo está siendo dirigido hacia activos de aeronaves a través de estructuras lideradas por gestores. Las soluciones de fin de vida útil siguen siendo la categoría de servicio más pequeña, pero su importancia está aumentando a medida que las flotas más antiguas enfrentan requisitos cada vez más estrictos de eficiencia de combustible y documentación. DLR y NLR publicaron orientaciones de evaluación del ciclo de vida en octubre de 2025 que establecieron un marco más claro para las decisiones de desmantelamiento, recuperación de piezas y reciclaje. Ese cambio otorga a la industria de gestión de activos de aviación una base más formal para la planificación del retiro de activos. Eleva el valor estratégico de las empresas que pueden gestionar la economía del desmantelamiento y los resultados de circularidad trazables.

Por Tipo de Aeronave: La Aviación General Lidera mientras el Segmento Comercial Gana Impulso

La aviación general representó el 39,87% del mercado de gestión de activos de aviación en 2025, convirtiéndola en el segmento de tipo de aeronave más grande. Esta posición refleja la amplia base de jets de negocios, aeronaves de ala rotatoria, turbohélices y otras aeronaves que se encuentran bajo acuerdos de gestión profesional. El segmento es amplio y fragmentado, por lo que los gestores de activos a menudo crean valor a través de la supervisión técnica, la experiencia en colocación y la agrupación, en lugar de la escala de flota pura. Estas carteras también tienden a ofrecer estructuras de arrendamiento y perfiles operativos variados, lo que hace que el monitoreo cuidadoso sea más importante que la ejecución estandarizada por sí sola. En la práctica, eso le otorga a la aviación general un papel estable en el mercado de gestión de activos de aviación incluso cuando los ciclos de la flota comercial se vuelven más volátiles.

Se proyecta que la aviación comercial crezca a una CAGR del 7,81% hasta 2031, convirtiéndola en el segmento de aeronaves de más rápido crecimiento. Ese crecimiento está vinculado a la demanda de aeronaves de fuselaje estrecho, la renovación retrasada de flotas y la prima otorgada a las aeronaves más nuevas que ofrecen menor consumo de combustible y valores residuales más sólidos. Los arrendadores siguen enfocados en estos activos porque la escasez y la demanda de las aerolíneas respaldan la disciplina de precios durante largos períodos. La aviación militar y la gestión de flotas de vehículos aéreos no tripulados son más pequeñas en términos de participación, pero siguen siendo estratégicamente relevantes porque amplían el alcance de los servicios más allá del arrendamiento centrado en aerolíneas. La industria de gestión de activos de aviación también está comenzando a prepararse para las clases de aeronaves de próxima generación, donde la evaluación de valor, los estándares de mantenimiento y los supuestos de valor residual bancables aún no están completamente establecidos, manteniendo a las aeronaves comerciales en el centro de la expansión a corto plazo mientras se deja espacio para que las clases de activos adyacentes se vuelvan más relevantes más adelante en el período de pronóstico.

Por Usuario Final: Las Aerolíneas Impulsan el Volumen mientras los Inversores Amplían su Alcance

Las aerolíneas mantuvieron una participación del 46,29% en 2025, convirtiéndolas en el grupo de usuarios finales más grande del mercado de gestión de activos de aviación. Su liderazgo refleja la demanda recurrente de arrendamientos operativos, extensiones de arrendamiento, monitoreo técnico y soporte en la transición de flotas en operaciones de línea principal, regionales y de bajo coste, lo que convierte a las aerolíneas en el ancla de volumen del mercado de gestión de activos de aviación, ya que sus flotas requieren abastecimiento, colocación, supervisión de mantenimiento y soporte de recomercialización. También refuerza el papel de los gestores de activos en el equilibrio entre la calidad crediticia de las aerolíneas y la liquidez de las aeronaves y la flexibilidad de rearrendamiento.

Se proyecta que las instituciones financieras e inversores crezcan a una CAGR del 6,77% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápida expansión. Su crecimiento refleja un cambio más amplio hacia la participación estructurada en la propiedad de aeronaves a través de fondos, empresas conjuntas y mandatos de gestión especializados. SMBC Aviation Capital cerró GAEL II en agosto de 2025 con 14 inversores japoneses y una cartera de 8 aeronaves, mientras que SKY Leasing recaudó más de USD 1,35 mil millones para SKY Fund VI en abril de 2025 con el apoyo de aseguradoras, inversores soberanos, fondos de pensiones y family offices. Estas estructuras permiten a los proveedores de capital ingresar al mercado de gestión de activos de aviación sin necesidad de construir una plataforma operativa completa. Los proveedores de MRO y las empresas de arrendamiento completan la combinación de usuarios finales, y su participación se está profundizando porque la gestión técnica está cada vez más vinculada al rendimiento de los activos en lugar de tratarse como una consideración secundaria separada.

Por Propiedad de Activos: Las Aeronaves en Arrendamiento Dominan, los Rendimientos de la Flota en Propiedad Ganan Terreno

Las aeronaves en arrendamiento representaron el 42,59% del mercado de gestión de activos de aviación en 2025, convirtiéndolas en la clase de propiedad más grande. Esta posición se alinea con el cambio de largo plazo hacia la flexibilidad operativa y alejándose de la propiedad total por parte de las aerolíneas. También refleja cómo los arrendadores pueden distribuir aeronaves entre múltiples operadores y preservar las opciones de colocación cuando la economía de las rutas cambia. BOC Aviation reportó una utilización total de su cartera en propiedad en 2025, lo que subraya la limitada capacidad ociosa en el mercado. La oferta ajustada y la fuerte demanda, por tanto, continúan respaldando el caso económico de las flotas arrendadas, especialmente para las aerolíneas que necesitan acceso a aeronaves más que propiedad permanente.

Se prevé que las carteras de aeronaves en propiedad crezcan a una CAGR del 7,21% hasta 2031, lo que significa que están destinadas a superar al mercado general de gestión de activos de aviación. Este crecimiento está vinculado a que los arrendadores e inversores aseguran posiciones de pedido directo para capturar el valor de las posiciones de entrega y reducir la dependencia del mercado secundario. Los fondos de aeronaves gestionados también se están volviendo más visibles como un modelo de propiedad diferenciado, proporcionando acceso de capital externo a la industria de gestión de activos de aviación a través de gestores especializados. La iniciativa de capital estratégico de FTAI Aviation y la actividad de gestión de terceros de SMBC Aviation Capital demuestran cómo las líneas entre arrendador, gestor de fondos y prestador de servicios de activos se están volviendo menos rígidas. Ese cambio importa porque las expectativas de rendimiento ahora dependen no solo del rendimiento del arrendamiento, sino también de las comisiones de gestión, la estrategia de cartera y el momento de salida. Como resultado, las estructuras de propiedad en el mercado de gestión de activos de aviación se están volviendo más variadas, incluso cuando las aeronaves en arrendamiento siguen siendo la categoría individual más grande.

Análisis Geográfico

América del Norte representó el 40,67% de la participación del mercado de gestión de activos de aviación en 2025, convirtiéndola en el mayor contribuyente regional. La región se beneficia de mercados de capital profundos, una alta concentración de arrendadores y prestadores de servicios, y una amplia experiencia en transacciones de venta y arrendamiento posterior, posicionando a América del Norte como un actor sólido en la colocación de aeronaves, la refinanciación de flotas y la estructuración de transacciones en una amplia gama de créditos y antigüedades de activos. También alberga una gran base instalada de experiencia técnica y en gestión de cartera, lo que mantiene a la región en el centro de las decisiones globales sobre activos. Como resultado, América del Norte sigue siendo el referente principal para la disciplina de precios y la ejecución institucional en el mercado de gestión de activos de aviación.

Se proyecta que Oriente Medio se expanda a una CAGR del 8,58% hasta 2031, convirtiéndolo en el segmento regional de más rápido crecimiento. El crecimiento está respaldado por la construcción de plataformas con respaldo soberano y estrategias nacionales de aviación que vinculan la propiedad de aeronaves, la expansión de aerolíneas y la formación de capital. En septiembre de 2025, Hassana Investment Company y AviLease formaron una empresa conjunta dedicada al arrendamiento de aeronaves en Arabia Saudita, con una cartera inicial de 10 aeronaves de nueva tecnología. Boeing también espera que la flota de pasajeros de Oriente Medio se más que duplique para 2044, con 2.950 nuevas aeronaves comerciales requeridas y USD 455 mil millones en servicios de aviación comercial relacionados. Esa perspectiva de demanda otorga al mercado de gestión de activos de aviación en la región un largo horizonte de inversión en arrendamiento, soporte técnico y gestión de cartera.

Asia-Pacífico sigue siendo un importante motor de crecimiento para el mercado de gestión de activos de aviación porque el crecimiento del tráfico, la expansión de las aerolíneas y las necesidades de reemplazo de flotas siguen siendo elevados en varias economías grandes. El perfil de crecimiento de la región es especialmente importante para la demanda de aeronaves de fuselaje estrecho, lo que respalda directamente las oportunidades de colocación de los arrendadores y la planificación de cartera a largo horizonte. Europa sigue siendo un centro maduro del mercado de gestión de activos de aviación, con Dublín y Luxemburgo continuando como principales centros para estructuras de arrendamiento operativo, captación de capital y administración de cartera. América del Sur es más pequeña en escala, pero ilustra cómo el riesgo del ciclo crediticio puede cambiar rápidamente los valores de las aeronaves y las estrategias de arrendamiento cuando los balances de las aerolíneas se debilitan. En conjunto, estas regiones muestran que el mercado de gestión de activos de aviación está siendo impulsado en dos direcciones a la vez: los centros maduros están impulsando la profundidad estructural, mientras que las regiones emergentes están impulsando el crecimiento de la flota. Ese equilibrio favorece a los gestores que pueden moverse entre jurisdicciones, perfiles crediticios y antigüedades de aeronaves sin perder flexibilidad de recomercialización. También explica por qué la escala global es valiosa, pero la ejecución regional sigue siendo igualmente importante.

Panorama Competitivo

El mercado de gestión de activos de aviación está moderadamente concentrado en la cima y es mucho más fragmentado en el nivel intermedio. Los mayores arrendadores globales aún mantienen posiciones sólidas en aeronaves de nueva tecnología, acceso a financiación y relaciones con los fabricantes de equipos originales. Al mismo tiempo, un grupo mucho más amplio de plataformas más pequeñas compite en clases de activos, geografías y estructuras de capital específicas. ISTAT señaló en 2026 que la escala, la consolidación y el capital estaban remodelando el panorama del arrendamiento de aeronaves, lo que coincide con la dirección más amplia del mercado de gestión de activos de aviación. Esa escala otorga a los actores líderes una mayor presencia en el mercado, mejores condiciones de financiación y mayor flexibilidad para equilibrar la antigüedad de la flota, la duración del arrendamiento y la exposición a los clientes.

La consolidación continúa, lo que está reduciendo el campo de las grandes plataformas independientes y elevando el valor estratégico de la escala. Un ejemplo ocurrió en marzo de 2026, cuando Crestone Air Partners adquirió Arena Aviation Capital, creando un gestor de activos de aviación combinado con más de USD 4 mil millones en activos bajo gestión en 124 aeronaves y 17 motores. Otro ejemplo llegó en enero de 2026, cuando KKR aumentó su participación accionaria en Altavair y profundizó una relación de inversión de larga data en arrendamiento y préstamos de aeronaves. Un tercer ejemplo provino de Arabia Saudita en septiembre de 2025, cuando Hassana y AviLease lanzaron una empresa conjunta de arrendamiento dedicada para apoyar el crecimiento de la flota nacional e internacional. Estos movimientos muestran que la ventaja competitiva en el mercado de gestión de activos de aviación ya no descansa únicamente en el número de aeronaves. Depende cada vez más de qué tan bien una plataforma puede combinar el acceso al capital, la capacidad técnica y la especialización de cartera.

Una segunda capa de competencia se está desarrollando en torno a la inteligencia de activos, el control de mantenimiento y las carteras especializadas. Las herramientas de mantenimiento predictivo, el monitoreo más estricto de arrendamientos y el trabajo de valor residual respaldado por datos se están volviendo más importantes a medida que las carteras envejecen y aumentan las obligaciones de cumplimiento. El vehículo estratégico de USD 2,0 mil millones de FTAI Aviation también apunta a un mercado donde los gestores especializados pueden escalar combinando habilidades técnicas en activos con capital externo en lugar de depender únicamente de su propio balance. El mercado de gestión de activos de aviación, por tanto, recompensa dos fortalezas muy diferentes al mismo tiempo: una es el poder de financiación de las grandes plataformas, y la otra es la experiencia enfocada en motores, aeronaves de mediana vida, flotas regionales o soluciones de fin de vida útil. Esa combinación mantiene influyente al nivel superior, pero también deja un espacio significativo para los operadores de nicho que pueden gestionar activos complejos mejor que las flotas de base amplia. En términos prácticos, la competencia se está intensificando, pero lo está haciendo a través de la especialización tanto como a través de la simple escala.

Líderes de la Industria de Gestión de Activos de Aviación

AerCap Holdings N.V.

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

SMBC Aviation Capital Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Crestone Air Partners, una plataforma global de gestión de activos de aviación de propiedad mayoritaria de Air T, Inc., celebró un acuerdo definitivo para adquirir Arena Aviation Capital, un gestor de activos de aviación consolidado con una cartera diversificada y sólidas relaciones con aerolíneas.

- Mayo de 2025: ACIA Aero Leasing entregó la primera de dos aeronaves ATR 72-600 a Emerald Airlines, marcando el establecimiento de una nueva asociación de arrendamiento. La aeronave de 72 asientos se unirá a la flota de Emerald con base en Dublín como parte de la estrategia de expansión de la aerolínea.

- Marzo de 2025: La empresa de arrendamiento de aeronaves con sede en Singapur BOC Aviation ordenó 120 aeronaves de fuselaje estrecho a Airbus y Boeing. La empresa adquirirá 70 aeronaves de la familia A320neo y 50 aeronaves B737 MAX 8.

- Enero de 2025: Southwest Airlines ejecutó un nuevo paquete de venta y arrendamiento posterior con BBAM, monetizando activos maduros de B737-700.

Alcance del Informe Global del Mercado de Gestión de Activos de Aviación

El mercado de gestión de activos de aviación está experimentando un crecimiento impulsado por el aumento de la actividad de arrendamiento de aeronaves, una creciente preferencia por las transacciones de venta y arrendamiento posterior, y la adopción de soluciones de mantenimiento predictivo y gestión digital de flotas. Las aerolíneas y los operadores están priorizando la optimización del capital y la flexibilidad operativa, lo que está impulsando la demanda de servicios profesionales de gestión de activos en los sectores de aviación comercial, militar y general. Además, el mercado está respaldado por la expansión de las flotas de aeronaves, las crecientes inversiones de instituciones financieras y un mayor enfoque en la aviación sostenible y las soluciones de gestión del ciclo de vida.

El mercado de gestión de activos de aviación está segmentado por tipo de servicio, tipo de aeronave, usuario final, propiedad de activos y geografía. Por tipo de servicio, el mercado abarca servicios de arrendamiento, servicios técnicos, gestión financiera y de cartera, y soluciones de fin de vida útil. Por tipo de aeronave, el mercado se divide en aviación comercial, aviación militar, aviación general y vehículos aéreos no tripulados (UAV). Por usuario final, el mercado cubre aerolíneas, empresas de arrendamiento, proveedores de MRO e instituciones financieras e inversores. Por propiedad de activos, el mercado está segmentado en aeronaves en propiedad, aeronaves en arrendamiento y fondos de aeronaves gestionadas. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de gestión de activos de aviación en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Servicios de Arrendamiento |

| Servicios Técnicos |

| Gestión Financiera y de Cartera |

| Soluciones de Fin de Vida Útil |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Aviones de Combate |

| Aeronaves de Transporte | |

| Aeronaves de Ala Rotatoria | |

| Aviación General | |

| Vehículos Aéreos No Tripulados (UAV) |

| Aerolíneas |

| Empresas de Arrendamiento |

| Proveedores de MRO |

| Instituciones Financieras e Inversores |

| Aeronaves en Propiedad |

| Aeronaves en Arrendamiento |

| Fondos de Aeronaves Gestionadas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Arrendamiento | ||

| Servicios Técnicos | |||

| Gestión Financiera y de Cartera | |||

| Soluciones de Fin de Vida Útil | |||

| Por Tipo de Aeronave | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación Militar | Aviones de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Ala Rotatoria | |||

| Aviación General | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Por Usuario Final | Aerolíneas | ||

| Empresas de Arrendamiento | |||

| Proveedores de MRO | |||

| Instituciones Financieras e Inversores | |||

| Por Propiedad de Activos | Aeronaves en Propiedad | ||

| Aeronaves en Arrendamiento | |||

| Fondos de Aeronaves Gestionadas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la gestión de activos de aviación?

El mercado de gestión de activos de aviación fue valorado en USD 217,83 mil millones en 2025 y se prevé que alcance USD 292,99 mil millones en 2031, creciendo a una CAGR del 5,08% durante 2026-2031.

¿Qué categoría de servicio lidera la generación de ingresos?

Los servicios de arrendamiento lideran el mercado de gestión de activos de aviación con una participación de ingresos del 43,36% en 2025, lo que refleja la importancia de los arrendamientos operativos en un entorno de flota con oferta restringida.

¿Qué tipo de aeronave está creciendo más rápido hasta 2031?

La aviación comercial es el tipo de aeronave de más rápido crecimiento con una CAGR prevista del 7,81%, respaldada por una fuerte demanda de aeronaves de fuselaje estrecho y la prima otorgada a las aeronaves más nuevas.

¿Por qué son tan importantes ahora las operaciones de venta y arrendamiento posterior?

Las aerolíneas están utilizando las operaciones de venta y arrendamiento posterior para liberar capital mientras mantienen el acceso a las aeronaves, y los arrendadores se están beneficiando de los ingresos por arrendamiento a largo plazo y las escasas posiciones de entrega.

¿Qué región ofrece el mayor potencial de crecimiento?

Oriente Medio muestra el crecimiento regional más rápido con una CAGR del 8,58% hasta 2031, respaldado por plataformas de arrendamiento con respaldo soberano y planes de expansión de flota a largo plazo.

¿Cuáles son los principales riesgos que afectan los valores de los activos?

Los principales riesgos son los persistentes retrasos en las entregas de los fabricantes de equipos originales, un entorno de financiación más firme que antes de 2022, y la creciente presión relacionada con criterios ESG sobre aeronaves más antiguas y menos eficientes en el consumo de combustible.

Última actualización de la página el: