Tamaño y participación del mercado de aviación del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

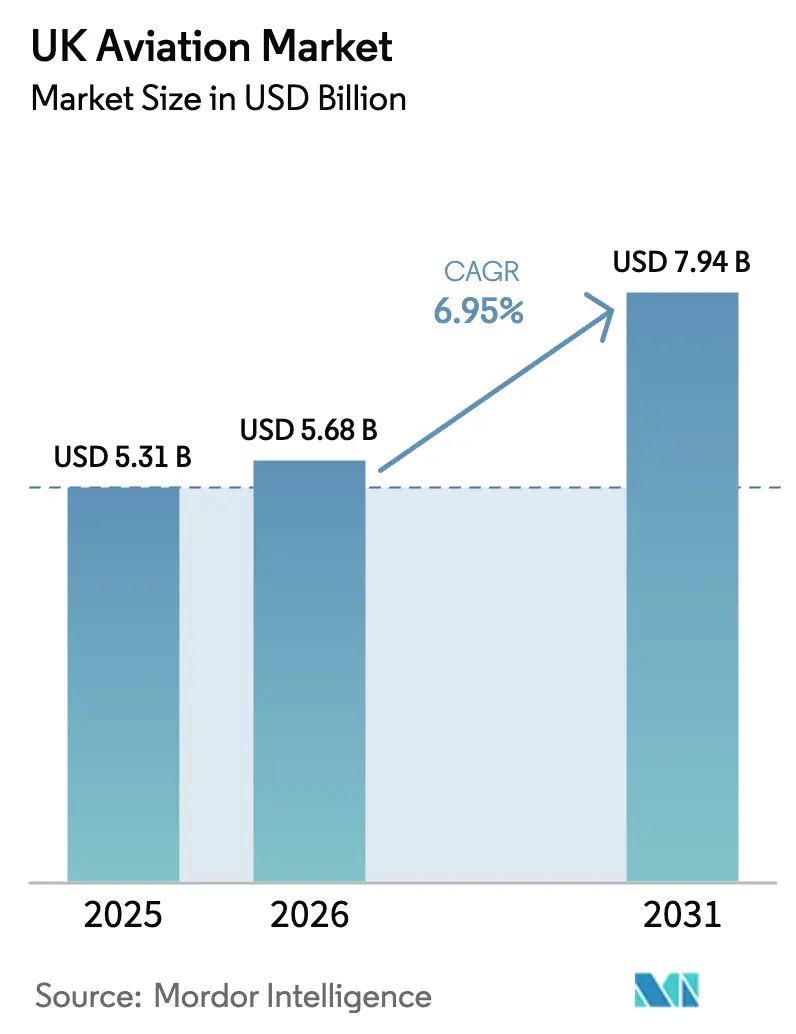

| Tamaño del mercado en el año base (2025) | 5.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aviación del Reino Unido por Mordor Intelligence

El tamaño del mercado de aviación del Reino Unido fue valorado en USD 5,31 mil millones en 2025 y se estima que crecerá desde USD 5,68 mil millones en 2026 hasta alcanzar USD 7,94 mil millones en 2031, a una CAGR del 6,95% durante el período de pronóstico (2026-2031). La sólida recuperación de la demanda de pasajeros, el aumento de los pedidos de defensa y una clara hoja de ruta de descarbonización sustentan esta expansión. Los mandatos de mezcla de combustible de aviación sostenible (SAF), los acuerdos bilaterales liberalizados y la renovada inversión en aeropuertos regionales añaden impulso, mientras que la modernización de flotas respalda un menor consumo de combustible y una mayor utilización de activos. El gasto en defensa vinculado a los programas AUKUS y Tempest inyecta flujos de ingresos a largo plazo para los fabricantes nacionales, y los nuevos conceptos de propulsión atraen una considerable financiación en I+D. Las restricciones de capacidad en los centros aeroportuarios de Londres y la persistente escasez de mano de obra cualificada siguen siendo obstáculos, aunque la elasticidad de la demanda a corto plazo en los viajes para visitar a amigos y familiares compensa estas presiones.

Conclusiones clave del informe

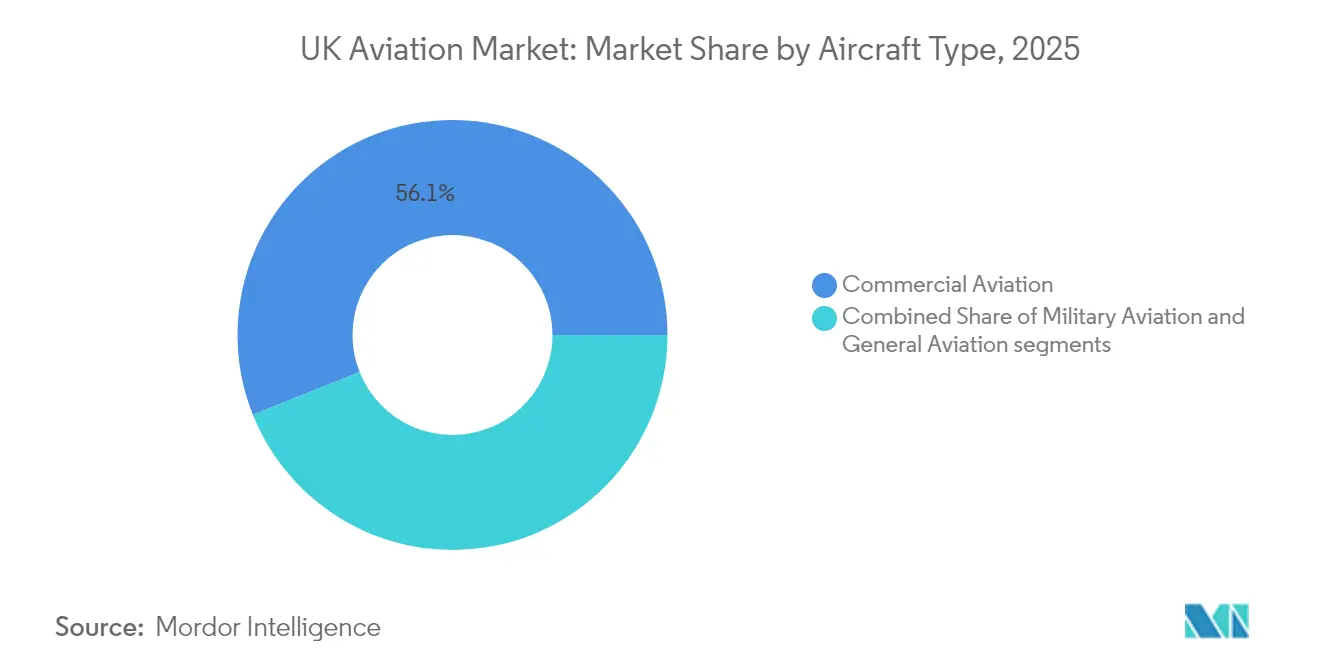

- Por tipo de aeronave, la aviación comercial lideró con el 56,05% de la participación del mercado de aviación del Reino Unido en 2025, mientras que se proyecta que la aviación militar avance a la CAGR más alta del 7,58% hasta 2031.

- Por tecnología de propulsión, los motores turbofán representaron el 52,70% del tamaño del mercado de aviación del Reino Unido en 2025, y la propulsión de turboeje está dispuesta a expandirse a una CAGR del 7,84% hasta 2031.

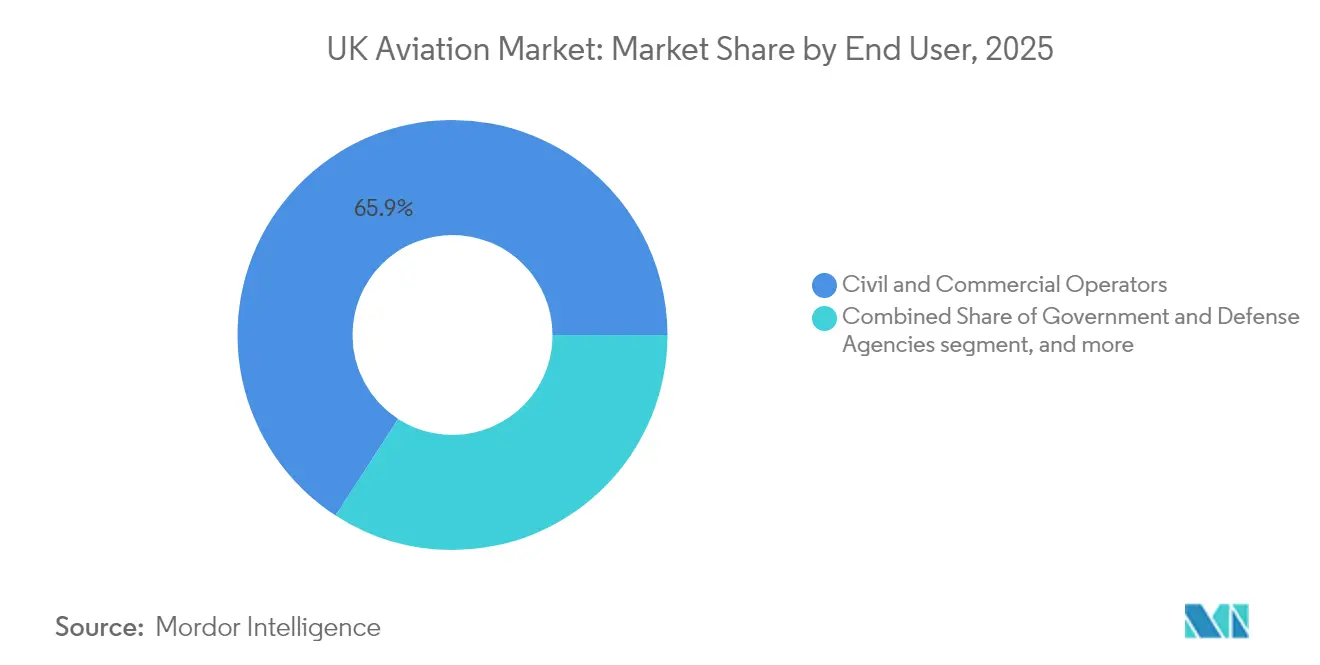

- Por usuario final, los operadores civiles y comerciales mantuvieron una participación en los ingresos del 65,85% en 2025, mientras que las agencias gubernamentales y de defensa registraron la CAGR más alta del 7,45% en el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de aviación del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Objetivos de mezcla de combustible de aviación sostenible con mandato gubernamental | +1.1% | A nivel nacional; mayor concentración en los centros aeroportuarios de Londres y las principales estaciones regionales | Mediano plazo (2-4 años) |

| Acuerdos liberalizados de servicios aéreos con países no pertenecientes a la UE tras el Brexit | +0.9% | Corredores de largo recorrido de Heathrow, Manchester y Edimburgo | Corto plazo (≤ 2 años) |

| Rápida recuperación de la demanda de viajes para visitar a amigos y familiares (VFR) y viajes discrecionales | +1.3% | Aeropuertos regionales vinculados a la diáspora | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura aeroportuaria regional en el marco de la agenda de nivelación | +0.6% | Norte de Inglaterra, Escocia, Gales, Irlanda del Norte | Largo plazo (≥ 4 años) |

| Recapitalización de la aviación militar a través de los programas AUKUS y Tempest | +1.0% | Clústeres de fabricación en Lancashire, Yorkshire, Escocia | Largo plazo (≥ 4 años) |

| Avances en tecnologías de aviación eléctrica e híbrida-eléctrica lideradas por fabricantes de equipos originales con sede en el Reino Unido | +0.4% | Centros de I+D en Bristol, Cambridge y Cranfield | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de mezcla de combustible de aviación sostenible con mandato gubernamental

El requisito gubernamental de que el 10% de todo el combustible para aerorreactores sea SAF para 2030 está realineando el capital entre aerolíneas, refinadoras y aeropuertos.[1]Departamento de Transporte, "Desarrollo del Mandato de Combustible de Aviación Sostenible del Reino Unido," gov.uk Las aerolíneas están acelerando la renovación de flotas hacia motores compatibles con SAF y estructuras aerodinámicas ligeras. British Airways está destinando GBP 400 millones (USD 533,73 millones) para contratos de adquisición a largo plazo, protegiendo su planificación de red de futuros recargos por carbono. Las refinadoras nacionales están ampliando la capacidad de combustibles verdes para reducir la exposición a las importaciones y captar incentivos de política pública. Los aeropuertos están invirtiendo en mezcla in situ y actualizaciones de hidrantes que preparan sus instalaciones de suministro de combustible para el futuro. El ciclo de sustitución sincronizado de aeronaves de pasillo único permite a las aerolíneas alinear el gasto en cumplimiento normativo con la reducción de los costos operativos. Una vez que se introduzcan los precios de franjas horarias basados en emisiones, los pioneros en la adopción ganarán flexibilidad de franjas horarias en los centros aeroportuarios con alta demanda.

Los acuerdos liberalizados de servicios aéreos tras el Brexit abren nuevas rutas

Los acuerdos bilaterales de cielos abiertos con India, Estados Unidos y los principales estados de Asia-Pacífico otorgan a las aerolíneas del Reino Unido frecuencias adicionales y derechos de quinta libertad.[2]Oficina de Asuntos Exteriores, de la Mancomunidad y de Desarrollo, "Asociación Comercial Reforzada Reino Unido-India," gov.uk Virgin Atlantic aprovechó los derechos anticipados abriendo servicios a Austin y Tel Aviv, superando a sus rivales de la UE en tiempo de comercialización. Los aeropuertos regionales aseguran conectividad sin escalas hacia mercados de alto rendimiento, aliviando la congestión del centro aeroportuario de Londres y diversificando los flujos turísticos entrantes. Los operadores de carga obtienen derechos preferenciales en bodega y para cargueros en rutas de comercio electrónico, fortaleciendo la competitividad exportadora del Reino Unido. Los operadores aeroportuarios cocomercializan nuevas rutas con las oficinas de turismo locales, sustentando los volúmenes de pasajeros que reducen el riesgo de las inversiones en terminales.

Recapitalización de la aviación militar a través de AUKUS y Tempest

AUKUS y Tempest representan una cartera de proyectos de GBP 75 mil millones (USD 100,07 mil millones) que abarca varias décadas e incluye diseño, producción y soporte durante todo el ciclo de vida en el Mercado de Aviación del Reino Unido. BAE Systems lidera el diseño de células y sistemas de misión, mientras que Rolls-Royce plc suministra motores de ciclo adaptativo fabricados en Derby. La norma del 25% de contenido nacional asegura el empleo doméstico y protege la propiedad intelectual soberana. El desarrollo conjunto con Italia y Japón amplía las perspectivas de exportación y garantiza largas series de producción que reducen los costos unitarios. Las inversiones adyacentes en alas de materiales compuestos y fabricación aditiva benefician a los programas civiles, estrechando los ciclos de aprendizaje intersectorial. Las compensaciones tecnológicas de los submarinos AUKUS estimulan las cadenas de suministro de mecanizado de precisión que también sirven a las carcasas de motores aeronáuticos.

La rápida recuperación de los viajes VFR transforma la economía del sector

El tráfico VFR superó el 115% de la línea base de 2019 en 2024 y está impulsando sólidos factores de ocupación en las rutas de Oriente Medio, Asia Meridional y Europa del Este en el Mercado de Aviación del Reino Unido desde Mánchester y Birmingham. Las aerolíneas de bajo costo (LCC) redirigen capacidad hacia pares de ciudades de diáspora étnica donde la elasticidad precio es elevada y la estacionalidad difiere de los picos de turismo de ocio. Los aeropuertos optimizan los diseños de inmigración y comercio minorista para acomodar a grupos familiares con tiempos de permanencia más prolongados. Las aerolíneas disfrutan de ingresos anticíclicos durante las recesiones, estabilizando el flujo de caja y respaldando las tasas de utilización de aeronaves que justifican el aumento de la flota.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congestión aeroportuaria a nivel nacional que limita la expansión de la capacidad | -0.9% | Sistema aeroportuario de Londres con efectos secundarios en los aeropuertos regionales alimentadores | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en el mantenimiento de la aviación y los servicios de control de tráfico aéreo | -0.7% | A nivel nacional; aguda en Escocia, norte de Inglaterra y Gales | Mediano plazo (2-4 años) |

| Aumento del impuesto sobre los pasajeros aéreos que reduce la competitividad del Reino Unido como hub de tránsito | -0.6% | Centros aeroportuarios de Londres; estaciones de largo recorrido | Corto plazo (≤ 2 años) |

| Elevados costos de producción y adopción del combustible de aviación sostenible que impactan en los precios de los billetes | -0.5% | A nivel nacional; cabinas de clase superior y largo recorrido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La congestión aeroportuaria a nivel nacional frena el crecimiento

Heathrow opera al 98% de la capacidad declarada, con una demanda en hora punta que supera la oferta de franjas horarias en un 30%. Las reducciones de espaciado inducidas por condiciones meteorológicas hacen caer las tasas de llegada a 40 movimientos por hora, generando retrasos en cascada por toda Europa. La restricción de pista única de Gatwick persiste mientras el plan de la Pista Norte aguarda la aprobación completa de planificación urbanística. Las aerolíneas responden aumentando el tamaño de las aeronaves, lo que reduce la competencia basada en frecuencias y limita el acceso de nuevos operadores. La prima de las franjas horarias consolida el poder de mercado de los operadores establecidos y eleva las barreras de entrada para las aerolíneas innovadoras que apuntan a rutas poco atendidas.

La escasez de mano de obra cualificada amenaza la escalabilidad

La Autoridad de Aviación Civil pronostica un déficit de 12.000 ingenieros con licencia de mantenimiento para 2030. El Servicio Nacional de Control de Tráfico Aéreo (NATS) redujo el flujo de tráfico en los picos de verano en un 15% en 2024 porque el número de controladores era inferior a los requisitos de turno, erosionando el rendimiento puntual. Las normas sobre el gravamen de aprendizaje no han generado una matriculación suficiente; las tasas de finalización se mantienen por debajo del 60% mientras los egresados buscan salarios más altos en los sectores de energías renovables y ferroviario. Los aeropuertos regionales tienen dificultades para atraer técnicos debido a las restricciones de ubicación y vivienda, amplificando el riesgo de tiempo de inactividad. Las aerolíneas y las empresas de mantenimiento, reparación y revisión (MRO) están adoptando herramientas de inspección de realidad aumentada (RA) y procesos de aprobación a distancia para aprovechar al máximo la mano de obra existente, aunque reconocen que los límites de producción persisten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aeronave: Dominio comercial con aceleración de la demanda de defensa

El segmento comercial capturó el 56,05% de la participación del mercado de aviación del Reino Unido en 2025, reflejando su papel central en la conectividad de pasajeros y carga. La capacidad de asientos en el Atlántico Norte se recuperó con mayor rapidez a medida que los viajes corporativos de Estados Unidos se reanudaron y los viajeros de ocio aprovecharon una libra esterlina fuerte frente a los precios de los billetes denominados en dólares. Las divisiones de vuelos chárter y carga aseguraron rendimientos más elevados equilibrando los flujos farmacéuticos, de comercio electrónico y de productos perecederos a través de los carriles de carga dedicados de Heathrow. Las aerolíneas priorizaron la densificación de cabinas y las mejoras de Wi-Fi, monetizando flujos de ingresos auxiliares que amortiguan la volatilidad del precio del combustible. Entretanto, las renovaciones de clase ejecutiva se centraron en suites privadas para recuperar a los viajeros de clase superior atraídos por los jets corporativos durante la pandemia.

La aviación militar avanza a una CAGR del 7,58% mientras los prototipos de Tempest pasan del concepto a las pruebas de vuelo. El compromiso del Ministerio de Defensa de asignar el 2,50% del PIB a defensa para 2030 garantiza margen presupuestario para la renovación de activos aéreos, incluidas plataformas de repostaje e inteligencia, vigilancia y reconocimiento (ISR) necesarias para las misiones de la OTAN. Las estrategias de comunalidad de flotas favorecen la aviónica y la propulsión compartidas entre sistemas tripulados y no tripulados, ampliando las economías de escala de los proveedores. Los derivados para exportación a Japón e Italia amplían el volumen de mercado accesible, atrayendo financiación privada para los proveedores de segundo nivel. La aviación general sigue siendo un nicho, aunque resiliente, que respalda los vuelos de transporte para el sector de la energía marina y las misiones de evacuación médica en las remotas islas escocesas. El énfasis regulatorio en los sistemas de gestión de la seguridad eleva los costos operativos, pero recompensa a los operadores capaces de ampliar el cumplimiento de las auditorías.

Por tecnología de propulsión: El turboeje supera en crecimiento

Los motores turbofán representaron el 52,70% del mercado de aviación del Reino Unido en 2025, sostenidos por las entregas de aeronaves de fuselaje ancho y de pasillo único remotorizadas. El Trent XWB y el GEnx lideran en consumo de combustible, ruido e índices de carbono, permitiendo a las aerolíneas cumplir los límites de ruido de la Etapa 5 de la Autoridad de Aviación Civil. Los fabricantes de equipos originales de motores amplían los contratos de cuidado total al estilo de suscripción que garantizan costos predecibles de visitas al taller y recogen datos de uso para los gemelos digitales. La propulsión de turboeje registra la CAGR más alta del 7,84% hasta 2031 mientras el Ejército actualiza las flotas Apache y Wildcat. La instalación de Leonardo en Yeovil añade capacidad de soporte a nivel de depósito, anclando el valor de vida útil en el mercado nacional de posventa.

Los motores de pistón y turboélice conservan funciones especializadas en entrenamiento, servicios entre islas y servicios de alimentación de carga. Sus operadores se benefician de las adaptaciones de compatibilidad con SAF que prolongan la vida útil de los activos sin cambios significativos en la estructura aerodinámica. Los demostradores de propulsión eléctrica, como el VX4 de Vertical Aerospace, muestran misiones de cero emisiones de hasta 100 millas, aunque los marcos de certificación y la infraestructura de carga necesitan maduración antes del despliegue en flota. Las arquitecturas híbridas-eléctricas, que combinan extensores de autonomía de turbina de gas con refuerzo de baterías, están previstas para aeronaves de transporte regional de 19 asientos a finales de la década, con el potencial de desplazar a los turboélices más antiguos en rutas de menos de 400 millas.

Por usuario final: Estabilidad civil y potencial alcista en defensa

Los operadores civiles y comerciales generaron el 65,85% de la demanda de 2025, respaldados por la resiliente carga aérea de comercio electrónico y la demanda acumulada de viajes de ocio. Las aerolíneas racionalizaron sus flotas en torno a las familias A320neo y B787, reduciendo el costo por asiento-kilómetro y alineándose con los mandatos de SAF. Los integradores de carga ampliaron los cargueros B777-200LR arrendados para satisfacer el crecimiento de los paquetes entregados durante la noche, mientras que los proveedores de ACMI capitalizaron los desequilibrios estacionales. Las asociaciones de distribución digital de billetes ampliaron la visibilidad de los aeropuertos pequeños, mejorando los factores de ocupación en rutas poco atendidas.

Las agencias gubernamentales y de defensa son los compradores de más rápido crecimiento con una CAGR del 7,45%, impulsadas por aeronaves de patrulla marítima relacionadas con AUKUS, enjambres de Vehículos Aéreos No Tripulados (VANT) y activos de conciencia del dominio espacial. Los ciclos de adquisición acelerados favorecen las actualizaciones en espiral sobre los programas monolíticos, manteniendo los desembolsos presupuestarios estables y suavizando los flujos de caja de los proveedores. El colectivo de aviación empresarial y general responde a la demanda ejecutiva de agilidad de puerta a puerta; las corporaciones con sede en el Reino Unido están reinstaurando los esquemas de propiedad fraccionada para limitar la exposición a las interrupciones de los vuelos regulares. Las presiones de sostenibilidad empujan a los propietarios hacia cabinas compatibles con SAF y software de planificación de vuelos que minimiza el consumo de combustible y los cargos.

Análisis geográfico

Los tres sistemas aeroportuarios de Londres —Heathrow, Gatwick y Stansted— gestionan la mayor parte del tráfico de pasajeros y de carga en bodega, siendo la base de las aerolíneas de red globales y los viajes corporativos de alto valor. Cada nueva ruta de largo recorrido en Heathrow aporta GBP 50 millones (USD 66,39 millones) en valor añadido bruto anual, ilustrando el efecto multiplicador integrado en las operaciones de la aerolínea de bandera. Sin embargo, la dependencia de Heathrow con dos pistas y Gatwick con una sola pista limita la capacidad nacional durante interrupciones meteorológicas o laborales, como se observó en el verano de 2022 cuando las deficiencias de personal en el control de tráfico aéreo obligaron a cancelar el 8% de los vuelos.

La agenda de nivelación está reequilibrando los flujos. La expansión de la Terminal 2 de Manchester eleva el potencial de rendimiento aeroportuario hasta 55 millones de pasajeros para 2030, impulsando el desarrollo hotelero y logístico en torno a Airport City. La propuesta segunda pista de Edimburgo permitiría conexiones sin escalas con la Costa Oeste de Estados Unidos y captaría tráfico de mayor rendimiento procedente de los sectores financiero y tecnológico. Cardiff y Belfast International aprovechan las garantías de UK Export Finance para modernizar los delantales de carga, posicionándose como bases de relevo para cargueros cuando las franjas horarias de Londres se estrechen. Las ganancias regionales diversifican la resiliencia nacional y atraen a las empresas de MRO y a los centros de formación que alimentan el empleo local.

La geografía industrial refleja las raíces históricas de la aviación. El campus de Rolls-Royce en Derby alberga la I+D de aeronáutica civil, mientras que Bristol es el ancla de la propulsión de defensa y espacio. Las plantas de Warton y Samlesbury en Lancashire ensamblan secciones prototipo del Tempest, agrupando a los proveedores de materiales compuestos de alta temperatura en un radio fácilmente accesible por carretera. El corredor de Glasgow Prestwick en Escocia respalda la fabricación de aviónica y radar, aprovechando las asociaciones universitarias en instrumentación de pruebas de vuelo de inteligencia artificial. Estos clústeres concentran el conocimiento especializado, reduciendo los plazos logísticos y reforzando el mercado de aviación del Reino Unido como cuna del diseño y la fabricación avanzados.

Panorama competitivo

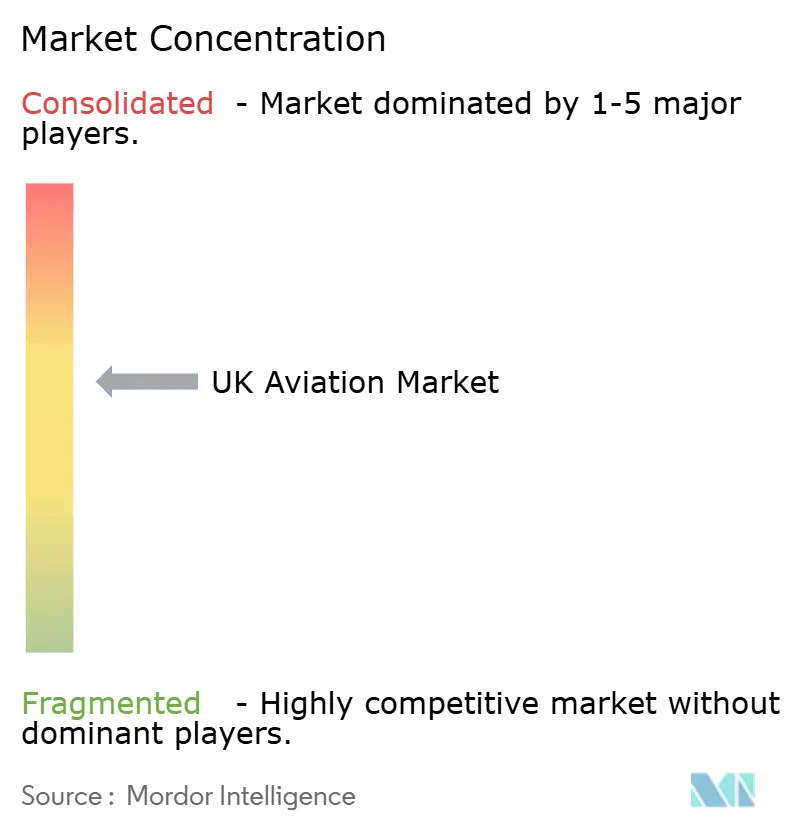

El mercado de aviación del Reino Unido muestra una concentración moderada: la participación combinada de ingresos de Airbus SE, BAE Systems plc y Leonardo S.p.A. mantiene una participación de mercado significativa, otorgando poder de negociación sin bloquear la innovación de los nuevos participantes. BAE Systems plc aprovecha su experiencia en guerra electrónica para asegurar el rol de contratista principal del sistema de misión Tempest y una extensión de contrato de radar de GBP 4,2 mil millones (USD 5,60 mil millones). GKN Aerospace se asocia con Airbus SE en la integración de alas con células de combustible de hidrógeno, extendiendo su liderazgo en largueros de materiales compuestos hacia arquitecturas de cero carbono.

Reaction Engines explora la tecnología de preenfriador para plataformas hipersónicas y de gran altitud, con el potencial de perturbar los límites de rendimiento tradicionales de los turbofanes. Los independientes de MRO de motores, como StandardAero, invierten en pronósticos de grandes datos para competir con los talleres internos de los fabricantes de equipos originales. Los catalizadores regulatorios, como la hoja de ruta de fijación de precios del carbono de la Autoridad de Aviación Civil, recompensan a los operadores establecidos que combinan hardware con mantenimiento predictivo y orientación sobre el aprovisionamiento de SAF, mientras que los que adoptan tarde se arriesgan a una compresión de márgenes.

Los proveedores de segundo nivel enfrentan presiones de consolidación. Los talleres de mecanizado de precisión en el corredor aeroespacial de las Midlands sopesan la inversión en robótica frente a las carteras de pedidos inciertas; algunos optan por fusionarse para alcanzar los umbrales de escala necesarios para licitar en los paquetes de trabajo de Tempest. Los mandatos de cadena de suministro digital obligan a las pymes a adoptar la gestión del ciclo de vida del producto (PLM) y la trazabilidad mediante blockchain, aumentando el gasto de capital pero desbloqueando el acceso a compensaciones de defensa de mayor margen. Los actores que integran servicios de diseño, construcción y sostenimiento mantienen una ventaja estratégica a medida que los operadores buscan certeza en los costos del ciclo de vida.

Líderes de la industria de aviación del Reino Unido

Airbus SE

BAE Systems plc

The Boeing Company

Lockheed Martin Corporation

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: El Reino Unido y The Boeing Company formaron una asociación para fabricar aeronaves de vigilancia para la Fuerza Aérea de los Estados Unidos, con un contrato que se espera genere más de GBP 36 millones (USD 48,04 millones) para la economía del Reino Unido.

- Abril de 2024: Equipo y Soporte de Defensa adjudicó un contrato de GBP 122 millones (USD 162,84 millones) para seis helicópteros Airbus H145 destinados a proporcionar apoyo de aviación a las fuerzas militares del Reino Unido.

- Diciembre de 2022: El Ejército de los Estados Unidos anunció un contrato para suministrar helicópteros de próxima generación a la unidad Bell de Textron Inc. La competencia «Levantamiento Vertical del Futuro» del Ejército tenía como objetivo encontrar un sustituto mientras el Ejército busca retirar más de 2.000 helicópteros utilitarios UH-60 Black Hawk de clase media.

Alcance del informe del mercado de aviación del Reino Unido

La aviación comercial, la aviación general y la aviación militar se incluyen como segmentos por tipo de aeronave.| Aviación comercial | Aeronaves de pasajeros | Aeronaves de pasillo único |

| Aeronaves de fuselaje ancho | ||

| Jets regionales | ||

| Aviación general | Jets ejecutivos | Jet grande |

| Jet de tamaño medio | ||

| Jet ligero | ||

| Aeronaves de pistón y turboélice | ||

| Helicópteros comerciales | ||

| Aviación militar | Aeronaves de ala fija | Aeronaves de combate |

| Aeronaves multifunción | ||

| Aeronaves de transporte | ||

| Aeronaves de entrenamiento | ||

| Aeronaves de rotor | Helicóptero multimisión | |

| Helicóptero de transporte | ||

| Otros | ||

| Turboélice |

| Turbofán |

| Motor de pistón |

| Turboeje |

| Otros |

| Operadores civiles y comerciales |

| Agencias gubernamentales y de defensa |

| Propietarios de aviación empresarial y general |

| Por tipo de aeronave | Aviación comercial | Aeronaves de pasajeros | Aeronaves de pasillo único |

| Aeronaves de fuselaje ancho | |||

| Jets regionales | |||

| Aviación general | Jets ejecutivos | Jet grande | |

| Jet de tamaño medio | |||

| Jet ligero | |||

| Aeronaves de pistón y turboélice | |||

| Helicópteros comerciales | |||

| Aviación militar | Aeronaves de ala fija | Aeronaves de combate | |

| Aeronaves multifunción | |||

| Aeronaves de transporte | |||

| Aeronaves de entrenamiento | |||

| Aeronaves de rotor | Helicóptero multimisión | ||

| Helicóptero de transporte | |||

| Otros | |||

| Por tecnología de propulsión | Turboélice | ||

| Turbofán | |||

| Motor de pistón | |||

| Turboeje | |||

| Otros | |||

| Por usuario final | Operadores civiles y comerciales | ||

| Agencias gubernamentales y de defensa | |||

| Propietarios de aviación empresarial y general | |||

Definición de mercado

- Tipo de aeronave - En este estudio se han incluido todas las aeronaves relacionadas con la aviación comercial, militar y general.

- Subtipo de aeronave - En este estudio se incluyen aeronaves de pasajeros de ala fija, aeronaves cargueras, jets ejecutivos, aeronaves de ala fija de pistón, aeronaves militares de ala fija y aeronaves de rotor.

- Tipo de fuselaje - El tipo de fuselaje incluye todos los tipos de aeronaves segmentados según su aplicación/tamaño/capacidad/función.

| Palabra clave | Definición |

|---|---|

| IATA | IATA corresponde a la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO corresponde a la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en que la aeronave está matriculada. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es decir, el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de ocupación | El factor de ocupación es una métrica utilizada en la industria de las aerolíneas que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (FEO) | Un fabricante de equipos originales (FEO) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Asientos-Kilómetro Disponibles (AKD) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como «peso al despegue», que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave u otro equipo o sistema aerotransportado para operar en vuelo y en tierra sin riesgos significativos para la tripulación de vuelo, el personal de tierra, los pasajeros u otros terceros. |

| Normas de Aeronavegabilidad | Criterios detallados y exhaustivos de diseño y seguridad aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (OBF) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangares y estacionamiento. |

| Personas con Alto Patrimonio Neto (HNWI) | Las personas con alto patrimonio neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Personas con Patrimonio Neto Ultraalto (UHNWI) | Las personas con patrimonio neto ultraalto (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte que se ocupa de la aviación. Gestiona el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la misión de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también denominada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Polivalente (JSF) | El Avión de Combate Polivalente (JSF) es un programa de desarrollo y adquisición destinado a sustituir a una amplia gama de aeronaves de combate, ataque y apoyo a tierra existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y multifunción de tipo jet o turboélice, generalmente derivada de diseños de entrenadores avanzados, diseñada para intervenir en combates ligeros. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en misiones de patrulla marítima, en particular guerra antisubmarina (ASW), guerra antisuperficie (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea prácticamente invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción