Tamaño y Participación del Mercado de Aeropuertos Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 312.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 442.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

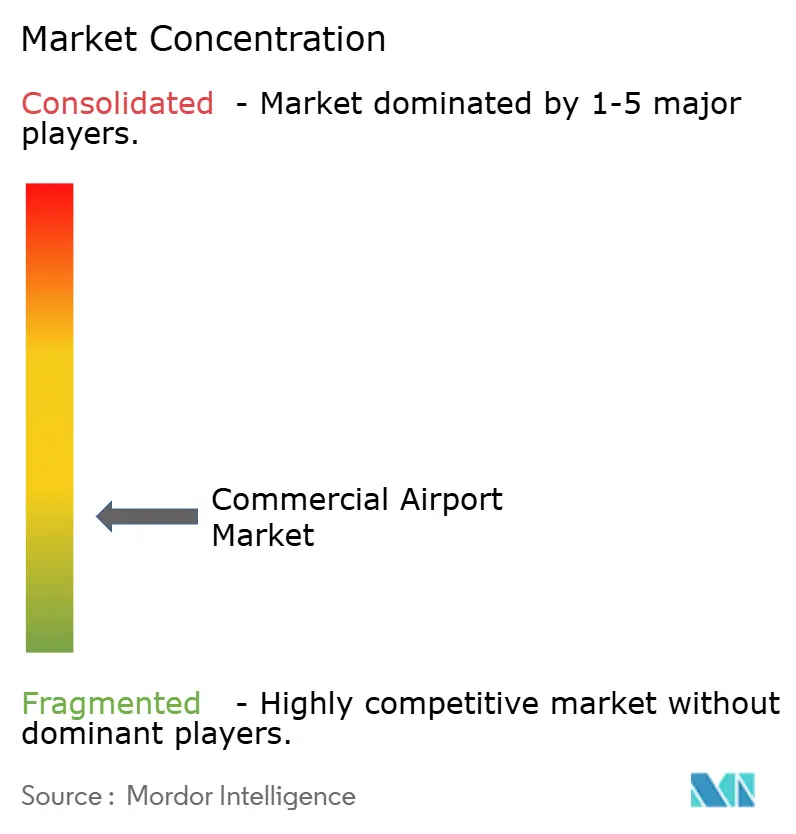

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeropuertos Comerciales por Mordor Intelligence

El tamaño del mercado de aeropuertos comerciales se valúa en USD 312,64 mil millones en 2025 y se proyecta que alcance los USD 442,39 mil millones para 2030, avanzando a una CAGR del 7,19% durante el período de pronóstico. La recuperación total del tráfico de la industria sustenta el crecimiento, con los volúmenes globales de pasajeros superando los 9.500 millones en 2024, y las inversiones sostenidas en infraestructura que priorizan la expansión de capacidad y las actualizaciones tecnológicas. Los programas acelerados de privatización en economías emergentes, la adopción más amplia de modelos de asociación público-privada y el giro estratégico hacia fuentes de ingresos no aeronáuticos que contribuyen hasta el 60% de los ingresos totales del aeropuerto refuerzan colectivamente el impulso del mercado de aeropuertos comerciales. La modernización del lado aire, especialmente los proyectos de calles de rodaje y pistas, aborda los cuellos de botella de capacidad creados por el aumento en los despliegues de aeronaves de fuselaje ancho y la redistribución del tráfico en hubs secundarios. Mientras tanto, los centros de operaciones aeroportuarias (APOC) habilitados con inteligencia artificial mejoran el rendimiento y la resiliencia al integrar conjuntos de datos en tiempo real en los puntos de contacto del lado aire y del lado tierra. Estos impulsores estructurales proporcionan una plataforma duradera para que las aerolíneas de red, las aerolíneas de bajo costo y los operadores de carga absorban la demanda mientras cumplen con los estándares de sostenibilidad y servicio cada vez más exigentes.

Conclusiones Clave del Informe

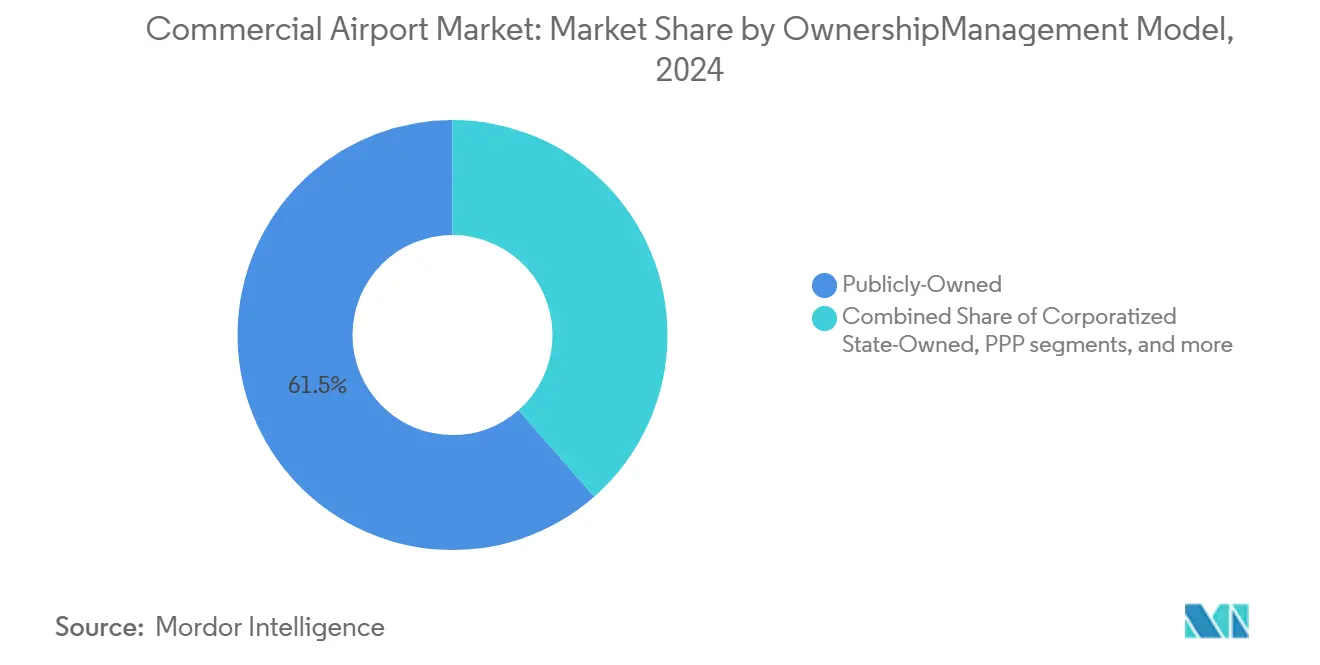

- Por modelo de propiedad/gestión, los aeropuertos de propiedad pública mantuvieron el 61,45% de la participación del mercado de aeropuertos comerciales en 2024; se pronostica que las asociaciones público-privadas registrarán la CAGR más rápida del 6,45% hasta 2030.

- Por clase de tamaño de aeropuerto, los hubs grandes representaron el 41,34% del tamaño del mercado de aeropuertos comerciales en 2024, mientras que se espera que los hubs medianos avancen a una CAGR del 7,12% hasta 2030.

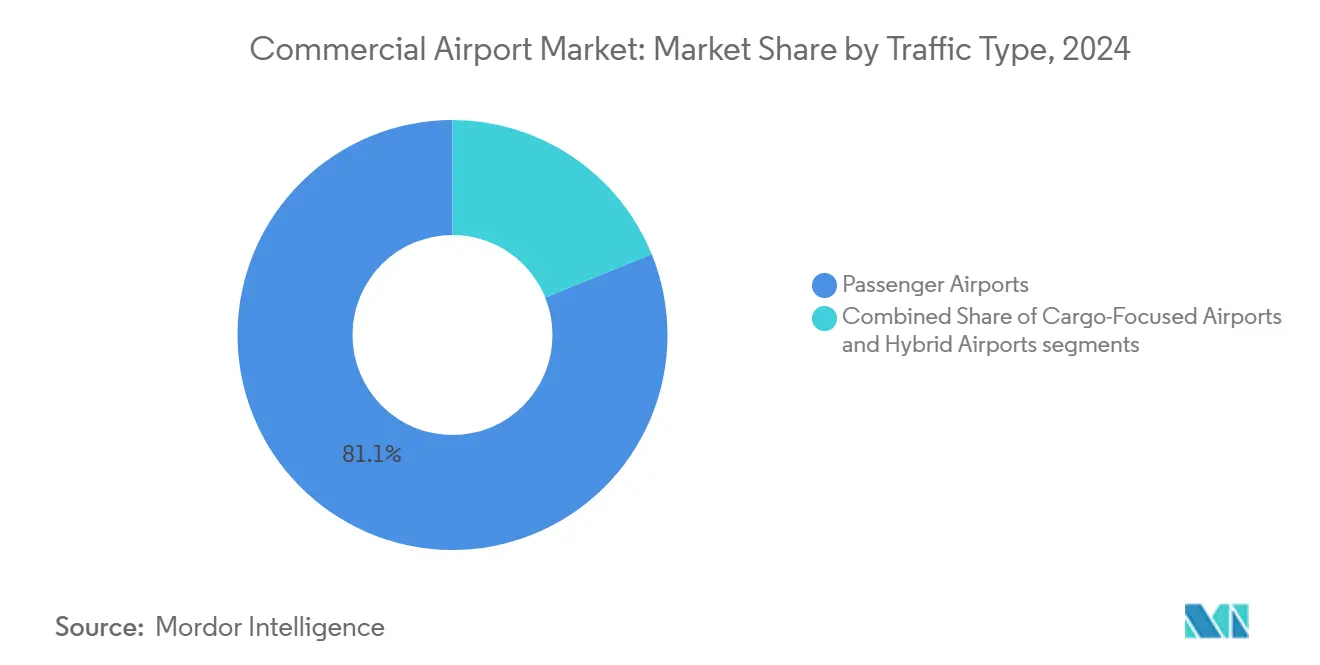

- Por tipo de tráfico, las instalaciones enfocadas en pasajeros representaron el 81,12% de la participación del tamaño del mercado de aeropuertos comerciales en 2024, mientras que los aeropuertos híbridos que integran flujos de carga y pasajeros se expanden a una CAGR del 6,87% hasta 2030.

- Por tipo de infraestructura, los proyectos de terminales lideraron con una participación de ingresos del 42,67% en 2024; las actualizaciones de calles de rodaje y pistas exhiben la CAGR más alta del 7,87% durante el período de perspectiva.

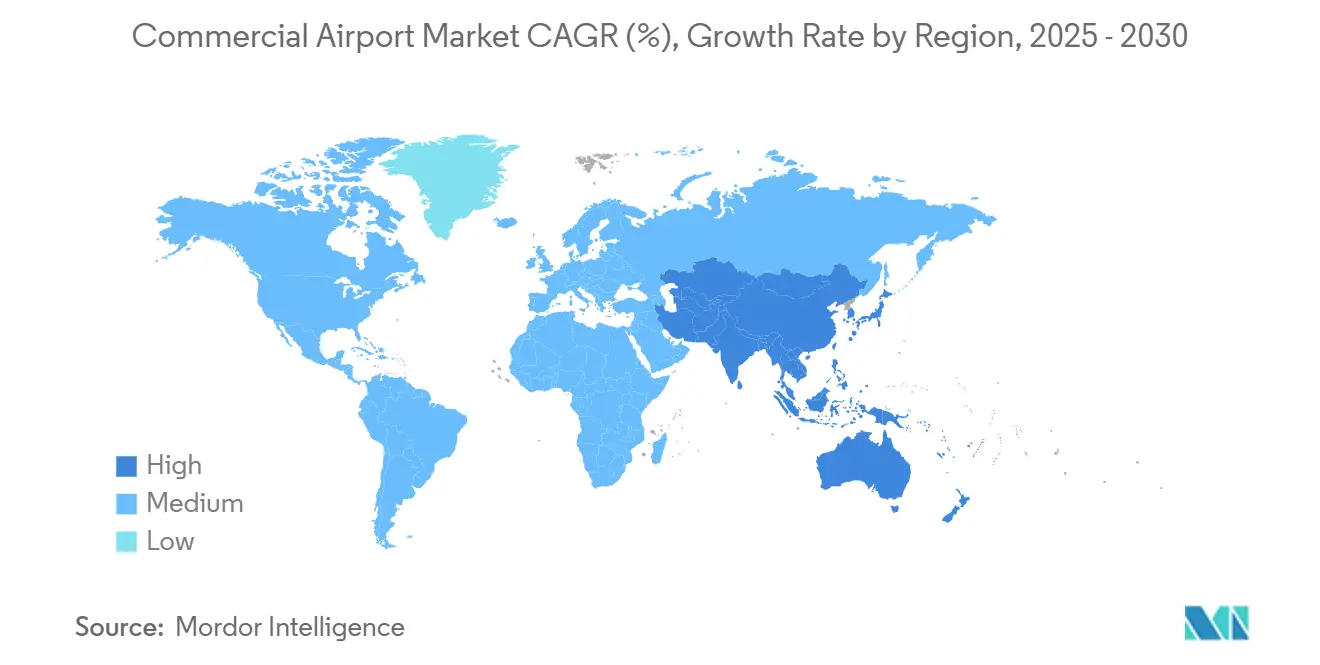

- Por geografía, América del Norte contribuyó con el 46,87% del tamaño del mercado de aeropuertos comerciales en 2024, mientras que la región de Asia-Pacífico registró el crecimiento más rápido con una CAGR del 8,56% hasta 2030.

Tendencias e Información del Mercado Global de Aeropuertos Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda global de pasajeros tras la recuperación pospandemia | +1.2% | Global; más fuerte en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Rápida expansión de la privatización aeroportuaria e inversiones en asociaciones público-privadas (APP) | +0.8% | Global; concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Diversificación hacia fuentes de ingresos no aeronáuticos | +1.1% | Global; avanzado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Centros de operaciones aeroportuarias (APOC) habilitados con inteligencia artificial que impulsan el rendimiento | +0.9% | Núcleo de Asia-Pacífico; expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Auge de las redes de aerolíneas de bajo costo (LCC) en hubs secundarios que estimulan el tráfico regional | +1.3% | Europa, Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| ADS-B basado en el espacio que desbloquea espacio aéreo adicional y capacidad de franjas horarias | +0.7% | Global; adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Global de Pasajeros Tras la Recuperación Pospandemia

El tráfico de pasajeros alcanzó los 9.500 millones en 2024 y superó los picos previos a la crisis, ejerciendo presión inmediata sobre las capacidades de terminales y puertas de embarque en los hubs principales.[1]Airports Council International, "El Tráfico Global de Pasajeros Alcanza los 9.500 Millones en 2024," aci.aero Los hubs medianos se benefician a medida que las aerolíneas redirigen los flujos para evitar la congestión, lo que impulsa expansiones incrementales de puertas de embarque que acomodan las rotaciones de aeronaves de fuselaje ancho. El sólido perfil de demanda respalda el restablecimiento de rutas y el lanzamiento de nuevos pares de ciudades, fomentando un saludable crecimiento de los ingresos aeronáuticos para los aeropuertos incluso cuando la competencia se intensifica. Los aeropuertos aprovechan este aumento de volumen para negociar condiciones de concesión favorables con minoristas y proveedores de hospitalidad, reforzando la diversificación de ingresos del lado tierra. La resiliencia del gasto en viajes discrecionales, salvo grandes shocks geopolíticos, posiciona al mercado de aeropuertos comerciales para vientos de cola de demanda de varios años.

Rápida Expansión de la Privatización Aeroportuaria e Inversiones en APP

Los gobiernos desde Manila hasta Nueva Delhi recurrieron al capital privado para acelerar las actualizaciones aeroportuarias a gran escala, ejemplificado por la concesión de USD 3.000 millones del NAIA y el proceso continuo de privatización de la India.[2]Departamento de Transportes de Filipinas, "Anuncio de Adjudicación de la Concesión del NAIA 2024," dotr.gov.ph Los operadores privados inyectan conocimiento operativo, prácticas comerciales modernas y ciclos de decisión más rápidos que la gobernanza tradicional del sector público. Los acuerdos de nivel de servicio mejorados y los modelos de concesión basados en el desempeño salvaguardan los intereses públicos al tiempo que garantizan los retornos de los inversores, lo que impulsa su replicación en América Latina y partes de África. El proceso de concesiones de activos existentes y proyectos de construcción-operación-transferencia en nuevas instalaciones permite a las jurisdicciones con escasez de capital satisfacer los crecientes requisitos de pasajeros y carga sin sobrecargar las finanzas públicas. Los marcos regulatorios estables reducen aún más el riesgo de los activos de infraestructura a largo plazo y amplían el grupo de licitadores internacionales.

Diversificación hacia Fuentes de Ingresos No Aeronáuticos

El comercio minorista, el estacionamiento de vehículos, la publicidad y los proyectos inmobiliarios ahora contribuyen hasta el 60% de los ingresos en los hubs líderes, protegiendo los flujos de caja de la ciclicidad del tráfico aéreo.[3]Airports Council International, "El Tráfico Global de Pasajeros Alcanza los 9.500 Millones en 2024," aci.aero Los desarrollos de uso mixto, como parques logísticos y centros de datos, amplían la monetización del lado tierra, mientras que los recintos comerciales de estilo destino aumentan el tiempo de permanencia y el gasto de los pasajeros. Los mercados digitales integrados en las aplicaciones de los aeropuertos extienden la huella comercial más allá de la terminal, permitiendo la recogida en tienda y las integraciones de fidelización que elevan el rendimiento por pasajero. En regiones con altas restricciones de franjas horarias, el crecimiento no aeronáutico es a menudo la única vía para expandir los ingresos más rápido que el tráfico. Los aeropuertos que dominan el compromiso omnicanal y curan combinaciones de inquilinos atractivas aseguran márgenes de EBITDA superiores y balances más sólidos.

Centros de Operaciones Aeroportuarias Habilitados con Inteligencia Artificial que Impulsan el Rendimiento

El APOC impulsado por inteligencia artificial de Hyderabad mejoró el desempeño puntual en un 15% y redujo los retrasos en tierra en un 20%, demostrando ganancias de eficiencia tangibles.[4]GMR Group, "Informe de Desempeño del Centro de Operaciones del Aeropuerto de Hyderabad 2024," gmrgroup.in Los algoritmos de aprendizaje automático sintetizan datos meteorológicos, de planes de vuelo y de asignación de puertas de embarque para producir apoyo a la toma de decisiones predictivo, reduciendo las cascadas de interrupciones. El tiempo de actividad de los activos mejora mediante la programación de mantenimiento basado en condiciones, reduciendo los costos de reparación y las interrupciones del servicio. A medida que la escasez de mano de obra se intensifica en los mercados de aviación clave, las herramientas de inteligencia artificial compensan automatizando tareas de coordinación repetitivas y mejorando la conciencia situacional de los controladores. Los costos de implementación se compensan con un mayor rendimiento dentro de las instalaciones existentes, postergando costosas expansiones de infraestructura física. Los primeros adoptantes obtienen beneficios reputacionales que atraen a aerolíneas que buscan fiabilidad en las franjas horarias, reforzando el posicionamiento competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos requisitos de inversión de capital y volatilidad del costo de financiamiento | -0.9% | Global; agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Restricciones regulatorias de franjas horarias y medioambientales | -0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Escasez de entregas de aeronaves/motores que limita el crecimiento de asientos | -0.4% | Global | Mediano plazo (2-4 años) |

| Escalada de amenazas de ciberseguridad que causan interrupciones operativas | -0.5% | Global; mayor en aeropuertos digitalmente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital y Volatilidad del Costo de Financiamiento

Las subidas de tasas de interés añadieron entre 200 y 300 puntos básicos a la deuda de proyectos a largo plazo, llevando las terminales en nuevas instalaciones por encima de las tasas mínimas de rentabilidad en mercados que ya enfrentan riesgo cambiario. El aumento de los precios de los materiales de construcción presiona las contingencias presupuestarias y obliga a reducciones de alcance o extensiones de plazos. Los inversores privados exigen garantías de participación en ingresos o cláusulas de indexación tarifaria que a veces paralizan las negociaciones de concesión, particularmente donde las transiciones políticas crean incertidumbre en las políticas. Los prestamistas multilaterales intervienen con estructuras de financiamiento combinado, aunque los ciclos de diligencia debida prolongan los períodos de gestación de los proyectos. Los aeropuertos que obtienen calificaciones de grado de inversión y diversifican el financiamiento entre bonos, préstamos vinculados a la sostenibilidad y apoyo de agencias de crédito a la exportación mitigan la volatilidad y mantienen en marcha los proyectos listos para ejecutarse.

Restricciones Regulatorias de Franjas Horarias y Medioambientales

Los mandatos ecológicos europeos apuntan a operaciones de cero emisiones netas para 2050, obligando a los aeropuertos a presupuestar energía renovable en sitio, infraestructura de combustible de aviación sostenible y estándares de construcción neutros en carbono. Al mismo tiempo, los toques de queda por ruido comunitario y los límites de franjas horarias en los hubs con restricciones de capacidad limitan el potencial de crecimiento en períodos pico. Los reguladores norteamericanos exploran umbrales más estrictos de partículas en suspensión, aumentando los costos de cumplimiento para los equipos del lado aire más antiguos. Sin reglas regionales armonizadas, los aeropuertos que gestionan múltiples marcos jurisdiccionales enfrentan cargas administrativas incrementales y mayor riesgo legal. La planificación a largo plazo debe tener en cuenta los esquemas de fijación de precios del carbono que podrían alterar la economía de las rutas y suprimir el tráfico de conexión a través de hubs específicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Propiedad/Gestión: Las asociaciones privadas impulsan ganancias de eficiencia

Los aeropuertos de propiedad pública retuvieron una participación del 61,45% del tamaño del mercado de aeropuertos comerciales en 2024, aunque las asociaciones público-privadas exhiben la CAGR más rápida del 6,45% hasta 2030. Las entidades estatales corporatizadas encuentran un punto intermedio, modernizando la gobernanza mientras preservan el capital público, mientras que las concesiones totalmente privadas, aunque menores en número, a menudo lideran los rankings de calidad de servicio. El crecimiento de las APP refleja las restricciones fiscales y la capacidad demostrada de los operadores globales para comprimir los cronogramas de construcción y elevar los rendimientos del comercio minorista. Las plantillas de concesión estandarizadas promovidas por la OACI acortan las duraciones de las licitaciones, aumentando el flujo de operaciones y la participación de inversores transfronterizos.

Operativamente, los indicadores clave de desempeño (KPI) basados en el rendimiento, como las puntuaciones de satisfacción de pasajeros, los tiempos de entrega de equipaje y las tasas de salida puntual, alinean los incentivos entre las autoridades públicas y los concesionarios. Los contratos exitosos en Brasil y la India demuestran que la supervisión regulatoria transparente y la previsibilidad tarifaria sustentan la confianza de los inversores. En el horizonte de pronóstico, se espera que más aeropuertos de tamaño mediano se corporaticen antes de buscar inyecciones de capital privado, ampliando el grupo de talento y creando presión de referencia sobre los pares puramente públicos.

Por Clase de Tamaño de Aeropuerto: Los hubs medianos capitalizan la evolución de la red

Los hubs grandes capturaron el 41,34% de la participación de mercado en 2024, aunque la congestión y la escasez de franjas horarias limitan su margen de expansión. Los hubs medianos, que manejan entre 10 y 40 millones de pasajeros anuales, registran la CAGR más sólida del 7,12% a medida que las aerolíneas favorecen las conexiones punto a punto y las operaciones rentables. Los hubs secundarios a menudo se benefician de tiempos de rodaje más cortos, tarifas más bajas y medidas de estimulación del tráfico regional, posicionándolos para atraer a aerolíneas de servicio completo que utilizan aeronaves de fuselaje estrecho y aerolíneas de bajo costo con rotaciones rápidas.

Las prioridades de inversión en los hubs medianos se concentran en puertas de embarque flexibles de uso múltiple, terminales modulares y tecnologías de autoservicio que se adaptan a la estacionalidad sin comprometer la experiencia del pasajero. Las iniciativas federales como el programa NextGen de la Administración Federal de Aviación (FAA) de los Estados Unidos impulsan aún más la competitividad de los hubs medianos al reducir el espaciado de llegadas y mejorar la previsibilidad del movimiento en tierra. A medida que los planificadores de redes diversifican el riesgo alejándose de los mega-hubs, los hubs medianos evolucionan hacia centros de conexión regional, captando la demanda excedente y reforzando su viabilidad para futuras mejoras de capital.

Por Tipo de Tráfico: Los modelos híbridos optimizan la diversificación de ingresos

Las instalaciones exclusivamente de pasajeros lideraron con una participación del 81,12% del tamaño del mercado de aeropuertos comerciales en 2024, pero los aeropuertos híbridos que integran carga crecen a una CAGR del 6,87%. El enfoque híbrido mitiga la estacionalidad; los picos de carga a menudo contrarrestan los valles de pasajeros, estabilizando los flujos de caja y las tasas de utilización de activos. El crecimiento del comercio electrónico eleva la importancia del flete expreso, lo que lleva a los hubs de pasajeros a añadir instalaciones de clasificación dedicadas y muelles de camiones del lado aire.

Operativamente, la segmentación entre los flujos de carga y de viajeros exige una gestión sofisticada del área de maniobras y zonificación de seguridad, aunque la inversión de capital se recupera a través de mayores tasas de ocupación de posiciones de estacionamiento y estructuras tarifarias diversificadas. A medida que los acuerdos comerciales globales, incluido el Acuerdo sobre Facilitación del Comercio de la OMC, agilizan el movimiento transfronterizo de mercancías, los aeropuertos híbridos ubicados cerca de clústeres manufactureros o zonas de libre comercio están en posición de capturar tonelaje incremental. La resiliencia del modelo durante las caídas de pasajeros observadas durante el período 2020-2022 refuerza el apoyo de las partes interesadas para las expansiones híbridas.

Por Tipo de Infraestructura: La capacidad del lado aire impulsa las prioridades de inversión

Los proyectos de terminales mantuvieron una participación del 42,67% en 2024, reflejando la alta visibilidad de las mejoras en la experiencia del pasajero, mientras que las obras de calles de rodaje y pistas crecen a una CAGR del 7,87% a medida que los aeropuertos enfrentan límites estrictos del lado aire. Las áreas de seguridad al final de la pista, las calles de rodaje de salida rápida y las salidas de alta velocidad figuran de manera prominente, permitiendo ganancias de rendimiento sin nuevas pistas. La iluminación de tierra LED, los radares avanzados de movimiento en superficie y los sensores de salud del pavimento extienden la vida útil de los activos y apoyan los objetivos ecológicos.

La modernización de las torres de control incorpora soluciones de torres digitales remotas, reduciendo los costos de personal durante los períodos de bajo tráfico y mejorando la conciencia situacional durante condiciones meteorológicas adversas. La capacidad de hangares y mantenimiento, reparación y revisión (MRO) escala para acomodar los programas de extensión de vida útil de aeronaves desencadenados por los retrasos en las entregas, con muchos aeropuertos asociándose con fabricantes de equipos originales para bases de mantenimiento pesado en el aeropuerto. Los proyectos de servicios complementarios, como las microrredes de energía renovable y el reciclaje de aguas pluviales, integran los objetivos de sostenibilidad exigidos por los reguladores y los convenios de concesión.

Análisis Geográfico

América del Norte mantuvo el 46,87% del tamaño del mercado de aeropuertos comerciales en 2024, anclada por aerolíneas de red maduras y financiamiento constante para la modernización. La inyección de capital se centra en actualizaciones de terminales, despliegues de embarque biométrico e integración del control de tráfico aéreo NextGen en lugar de construcción de nuevas pistas. Canadá prioriza las operaciones neutras en carbono, añadiendo paneles solares en sitio y flotas eléctricas de servicios en tierra que reducen las emisiones de Alcance 1. Las tendencias de auge del turismo y la relocalización de industrias en México impulsan extensiones de pistas y expansiones de plataformas de carga en los corredores del Pacífico y el Golfo.

Asia-Pacífico registra la CAGR más rápida del 8,56%, impulsada por planes de desarrollo de infraestructura aeroportuaria a gran escala en China, India y el Sudeste Asiático. La Iniciativa de la Franja y la Ruta de China cofinancia puertas de enlace regionales que conectan ciudades secundarias, mientras que el proyecto Jewar de USD 4.140 millones de la India ejemplifica las ambiciones de mega-hub. Los gobiernos integran planos de terminales inteligentes y logística de combustible de aviación sostenible en la fase de diseño, evitando los costos de modernización que afectan a los hubs heredados en otros lugares. Los vientos de cola demográficos de pasajeros junto con la demanda de carga del comercio electrónico proporcionan un motor dual para la justificación sostenida de la inversión de capital.

Europa enfatiza la eficiencia y la sostenibilidad sobre las adiciones de capacidad, limitada por estrictos estatutos medioambientales y restricciones de ruido comunitario. Las subastas de franjas horarias y los criterios de desempeño remodelan los horarios de las aerolíneas, incentivando aeronaves de mayor calibre y movimientos fuera de las horas pico. Los hubs de Oriente Medio aprovechan su posicionamiento geográfico para el tráfico de conexión intercontinental, aunque el crecimiento se normaliza a medida que las expansiones de dos dígitos anteriores se moderan. Aunque persisten las primas de riesgo soberano, la incipiente modernización de África gana impulso en Kenia, Sudáfrica y Nigeria, impulsada por el financiamiento multilateral y los acuerdos regionales de cielos abiertos.

Panorama Competitivo

La competencia está fragmentada, con conglomerados de construcción internacionales, operadores aeroportuarios especializados y constructores regionales compitiendo por contratos de concesión y de ingeniería, adquisición y construcción. VINCI Airports, Ferrovial y Bechtel se precalifican habitualmente para licitaciones de megaproyectos, aportando capacidades integradas de financiamiento y operación que agilizan la entrega del ciclo de vida. Los actores nacionales como China State Construction Engineering y Larsen & Toubro de la India capturan proyectos aprovechando las cadenas de suministro locales y la familiaridad regulatoria. Los socios tecnológicos como SITA y Siemens Digital Industries incorporan capas de infraestructura inteligente que diferencian las ofertas a través de garantías de eficiencia operativa.

Los movimientos estratégicos combinan cada vez más la fortaleza de capital con la destreza digital. En enero de 2025, VINCI Airports puso en marcha una expansión de Santiago de USD 2.100 millones con biometría en toda la terminal y sistemas de energía verde, elevando el listón para los proyectos latinoamericanos. En noviembre de 2024, Ferrovial adquirió una participación del 25% en el Aeropuerto Jewar, llevando los estándares de servicio europeos al desarrollo en nuevas instalaciones más extenso de Asia y señalando una continua participación accionaria transfronteriza. Los contratistas forman consorcios con empresas de ciberseguridad para cumplir con los criterios de selección más estrictos que ponderan la resiliencia operativa junto con el costo.

Las barreras de entrada siguen siendo significativas: la complejidad de las licitaciones de concesión, la acumulación de flujo de caja durante varios años y la necesidad de profundas reservas de capital de trabajo disuaden a las empresas más pequeñas. No obstante, los contratistas regionales de tamaño mediano encuentran oportunidades en las rehabilitaciones de pistas por fases y las construcciones de terminales modulares impulsadas por los programas de estímulo nacionales. Las asociaciones entre constructores, fabricantes de equipos originales e inversores institucionales consolidan aún más la participación de mercado en torno a los actores capaces de ofrecer soluciones llave en mano que abarcan las fases de diseño, construcción, financiamiento y operación.

Líderes de la Industria de Aeropuertos Comerciales

Aéroports de Paris SA

VINCI Airports

Bechtel Corporation

HOCHTIEF AG

Ferrovial SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Centralny Port Komunikacyjny (CPK) emitió una licitación para seleccionar un contratista general para construir la nueva terminal de pasajeros del nuevo Aeropuerto CPK, previsto para ser construido entre Varsovia y Łódź en Polonia. Con un valor estimado que supera los USD 1.300 millones, este contrato es la mayor adquisición bajo el programa CPK.

- Mayo 2025: Bechtel firmó un acuerdo con la Compañía de Desarrollo del Aeropuerto Internacional Rey Salman para actuar como socio de entrega en el desarrollo de tres nuevas terminales en el Aeropuerto Internacional Rey Salman (KSIA) en Riad.

- Febrero 2025: Matarat Holding, con sede en Arabia Saudita, en asociación con el Centro Nacional de Privatización y APP, anunció que los principales actores globales del sector de construcción aeroportuaria, incluidos Samsung C&T de Corea, la francesa Bouygues Batiment, el Grupo Aeroportuario de Mánchester del Reino Unido, Munich Airport International de Alemania, Corporación América, Egis de Francia y GMR Airports de la India, compiten por el desarrollo del Aeropuerto Internacional de Taif en Arabia Saudita.

Alcance del Informe Global del Mercado de Aeropuertos Comerciales

| Propiedad Pública |

| Propiedad Estatal Corporatizada |

| Asociación Público-Privada (APP) |

| Concesión Totalmente Privada |

| Hub Grande (Más de 40 millones) |

| Hub Mediano (10 a 40 millones) |

| Pequeño/Regional (Menos de 10 millones) |

| Aeropuertos de Pasajeros |

| Aeropuertos Enfocados en Carga |

| Aeropuertos Híbridos |

| Terminal |

| Torre de Control |

| Calles de Rodaje y Pistas |

| Plataforma |

| Hangar |

| Otros Tipos de Infraestructura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Modelo de Propiedad/Gestión | Propiedad Pública | ||

| Propiedad Estatal Corporatizada | |||

| Asociación Público-Privada (APP) | |||

| Concesión Totalmente Privada | |||

| Por Clase de Tamaño de Aeropuerto (Pasajeros Anuales) | Hub Grande (Más de 40 millones) | ||

| Hub Mediano (10 a 40 millones) | |||

| Pequeño/Regional (Menos de 10 millones) | |||

| Por Tipo de Tráfico | Aeropuertos de Pasajeros | ||

| Aeropuertos Enfocados en Carga | |||

| Aeropuertos Híbridos | |||

| Por Tipo de Infraestructura | Terminal | ||

| Torre de Control | |||

| Calles de Rodaje y Pistas | |||

| Plataforma | |||

| Hangar | |||

| Otros Tipos de Infraestructura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Aeropuertos Comerciales en 2025?

El tamaño del mercado de aeropuertos comerciales asciende a USD 312,64 mil millones en 2025.

¿Qué CAGR se espera para los ingresos aeroportuarios globales hasta 2030?

Se proyecta que los ingresos se expandan a una CAGR del 7,19%, alcanzando los USD 442,39 mil millones para 2030.

¿Qué modelo de propiedad está creciendo más rápido en los aeropuertos comerciales?

Las asociaciones público-privadas (APP) lideran el crecimiento con una CAGR del 6,45%, superando a otras estructuras de propiedad.

¿Por qué los aeropuertos hub medianos están atrayendo más rutas de aerolíneas?

Las aerolíneas de red apuntan a los hubs medianos por sus tarifas más bajas y las franjas horarias disponibles, impulsando una CAGR del 7,12% para esta clase de tamaño.

¿Cuál es la principal restricción que frena los planes de expansión aeroportuaria?

Las altas necesidades de inversión de capital combinadas con la volatilidad del costo de financiamiento reducen la viabilidad de los proyectos a corto plazo.

Última actualización de la página el: