Tamaño y Participación del Mercado de Aeronaves Militares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Militares por Mordor Intelligence

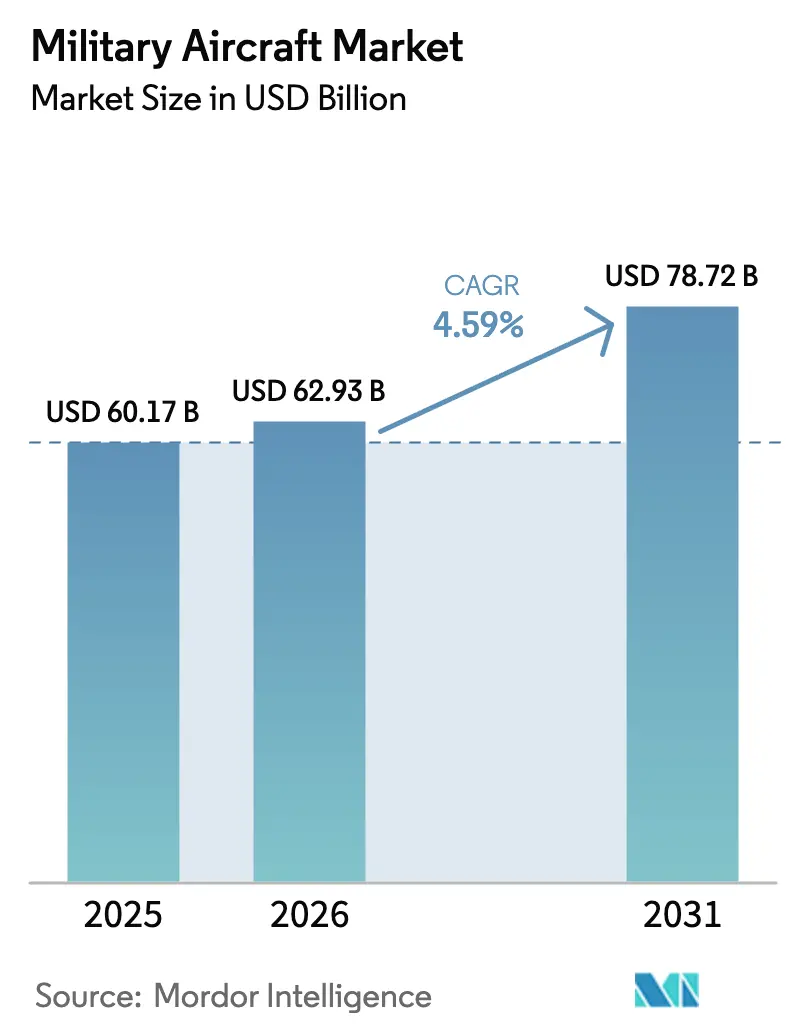

Se espera que el tamaño del mercado de aeronaves militares crezca de USD 60,17 mil millones en 2025 a USD 62,93 mil millones en 2026 y se prevé que alcance USD 78,72 mil millones en 2031 a una CAGR del 4,59% durante 2026-2031. Los continuos programas de modernización de flotas, los presupuestos de defensa récord y los rápidos ciclos de actualización tecnológica refuerzan las constantes cadenas de adquisición plurianuales en las principales economías. Las crecientes tensiones regionales aceleran los pedidos a corto plazo, ya que los planificadores buscan la paridad en poder aéreo, mientras que la arquitectura de sistemas abiertos hace que las actualizaciones incrementales sean menos costosas y más atractivas. Al mismo tiempo, los objetivos de sostenibilidad impulsan las inversiones tempranas en propulsión híbrida-eléctrica que prometen una menor huella logística. La intensidad competitiva sigue siendo alta, aunque la resiliencia de la cadena de suministro y la capacidad de producción soberana ahora tienen tanto peso como las características de rendimiento puro a la hora de adjudicar contratos.

Conclusiones Clave del Informe

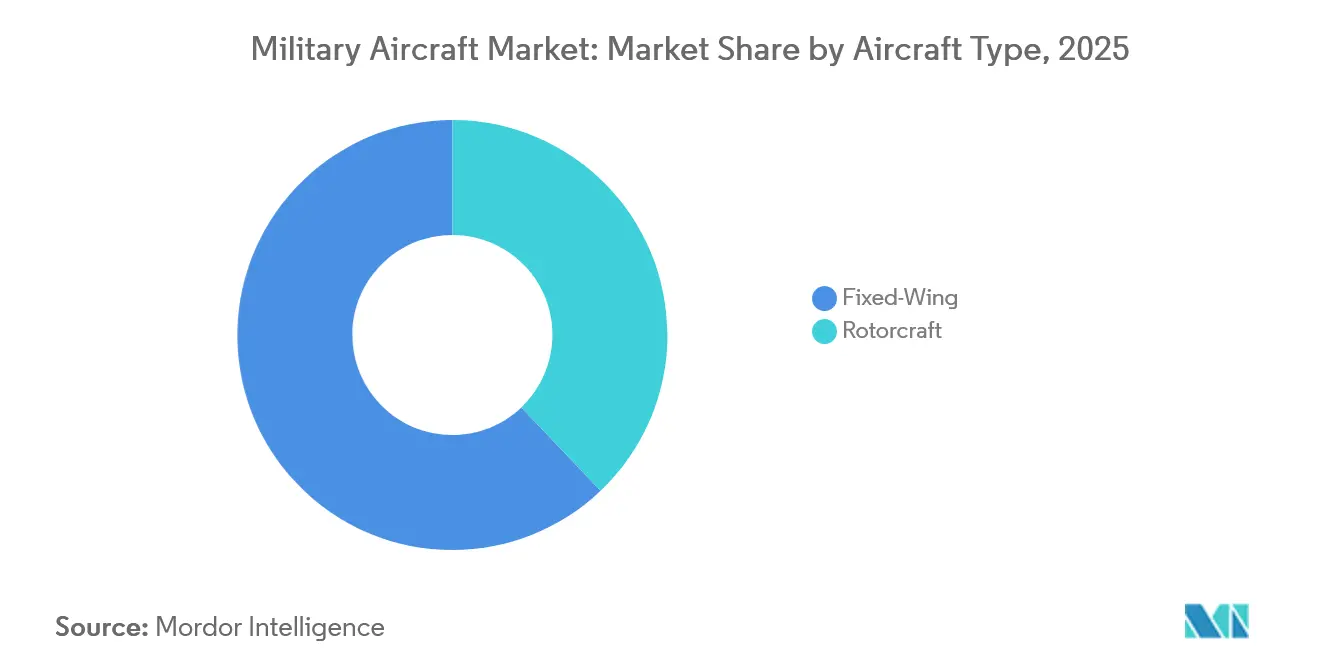

- Por tipo de aeronave, las plataformas de ala fija capturaron el 62,10% de la participación en ingresos en 2025, mientras que las aeronaves de rotor se están expandiendo a una CAGR del 5,68% hasta 2031.

- Por servicio de usuario final, el segmento de la Fuerza Aérea mantuvo el 50,70% de la participación del mercado de aeronaves militares en 2025, mientras que las operaciones conjuntas/especiales avanzan a una CAGR del 4,48% hasta 2031.

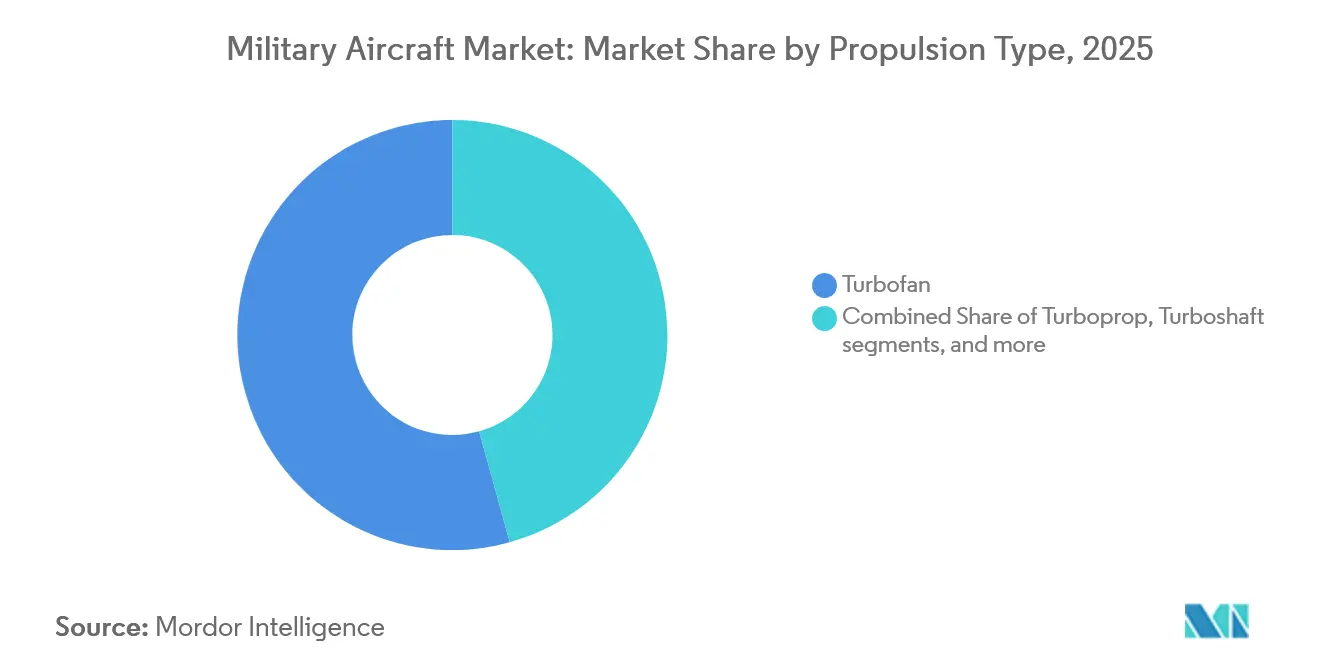

- Por tipo de propulsión, los motores turbofán representaron el 54,30% del tamaño del mercado de aeronaves militares en 2025, aunque los sistemas totalmente eléctricos o híbridos-eléctricos registran un crecimiento del 5,58% hasta 2031.

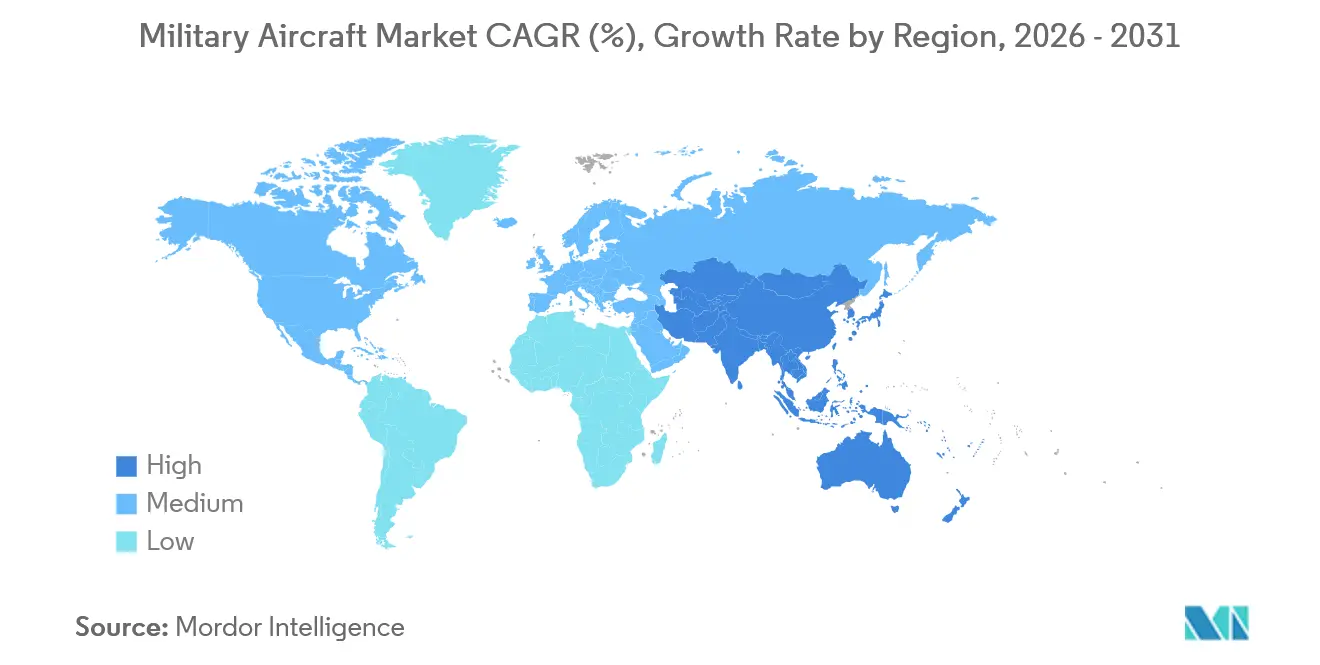

- Por geografía, América del Norte lideró el mercado de aeronaves militares con el 31,60% de la participación de mercado en 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 6,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeronaves Militares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los presupuestos de defensa | +0.7% | Global (América del Norte, Europa, Asia-Pacífico) | Mediano plazo (2-4 años) |

| Flotas obsoletas de la Guerra Fría | +0.6% | América del Norte, Europa, naciones aliadas | Largo plazo (≥4 años) |

| Puntos de conflicto regionales de alta intensidad | +0.5% | Asia-Pacífico, Oriente Medio, Europa del Este | Corto plazo (≤2 años) |

| Gran cartera de pedidos de exportación de aeronaves de 5.ª generación | +0.4% | Bases de producción global en América del Norte y Europa | Mediano plazo (2-4 años) |

| Economía de la modernización con sistemas abiertos | +0.3% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Transportadores tácticos híbridos-eléctricos | +0.2% | América del Norte, Europa, adopción global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de Defensa en Niveles Récord

El gasto militar global alcanzó USD 2,4 billones en 2024, un salto del 6,8% respecto al año anterior, y aproximadamente el 15% de ese total está destinado a programas de aviación.[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "El Gasto Militar Global Alcanza un Nuevo Récord de USD 2,4 Billones en 2023," sipri.org Solo Estados Unidos dedicó USD 886 mil millones a defensa, sosteniendo la producción del F-35, el despliegue del bombardero B-21 y los prototipos de dominación aérea de próxima generación.[2]Departamento de Defensa de los Estados Unidos, "Materiales del Presupuesto de Defensa para el Año Fiscal 2025," defense.gov Los miembros europeos de la OTAN aumentaron el gasto en un 11%, cumpliendo el compromiso del 2% del PIB y respondiendo al conflicto en Ucrania.[3]Financial Times, "Europa Aumenta el Gasto en Defensa en Medio de la Guerra en Ucrania," ft.com La asignación de USD 296 mil millones de China y el crecimiento presupuestario similar en India, Japón y Australia sustentan el aumento de pedidos en el mercado de aeronaves militares. Los mayores presupuestos totales aseguran flujos de financiación plurianuales y acortan los ciclos de adquisición, garantizando que las carteras de pedidos de los fabricantes de equipos originales se mantengan saludables hasta 2030.

Flotas Obsoletas de la Guerra Fría

Aproximadamente 1.200 aeronaves de la Fuerza Aérea de los Estados Unidos superan actualmente su vida útil planificada, lo que eleva los costos de mantenimiento por encima de los umbrales de reemplazo.[4]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Evaluación Anual de Sistemas de Armamento," gao.gov Tensiones similares afectan a Europa, donde las variantes del Tornado y los primeros Typhoon se acercan a su retiro sin sucesores definidos. El creciente gasto en sostenimiento hace que la recapitalización sea más económica que la extensión de vida útil, canalizando nueva demanda hacia cazas, transportes aéreos, entrenadores y plataformas de guerra electrónica.

Puntos de Conflicto Regionales de Alta Intensidad

El conflicto en Ucrania demostró que la superioridad aérea sigue determinando los resultados terrestres, lo que llevó a los estados europeos a acelerar las adquisiciones de cazas y reforzar las defensas aéreas integradas. Las tensiones en torno a Taiwán, el Mar de China Meridional y la Península de Corea tienen efectos similares en Asia-Pacífico. Japón, Corea del Sur y Australia están ampliando sus flotas de F-35 o desarrollando alternativas autóctonas. Las plataformas de ataque de precisión e inteligencia, vigilancia y reconocimiento siguen siendo esenciales para la disuasión y las operaciones de contrarrespuesta en Oriente Medio. El elevado ritmo operativo agota las horas de vida de las células más rápidamente, lo que desencadena reemplazos anticipados y una mayor demanda de repuestos.

Gran Cartera de Pedidos de Exportación de Aeronaves de 5.ª Generación

El programa F-35 cuenta con más de 3.000 aeronaves en pedidos en firme por un valor aproximado de USD 400 mil millones, asegurando la carga de trabajo para la próxima década. Las entregas del Eurofighter Typhoon y las exportaciones del Rafale también se extienden más allá de 2030. Un grupo limitado de proveedores y los elevados costos de cambio otorgan a los contratistas principales poder de fijación de precios y estabilidad de producción. Los nuevos compradores están dispuestos a esperar para asegurar la capacidad de 5.ª generación, manteniendo una sólida cartera de pedidos para el mercado de aeronaves militares incluso si los presupuestos de defensa se estabilizan más adelante en la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro y la mano de obra | -0.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Sobrecostos en programas | -0.3% | Global, programas de desarrollo complejos | Mediano plazo (2-4 años) |

| Controles de exportación de chips para aviónica | -0.2% | China, Rusia, repercusión global | Mediano plazo (2-4 años) |

| Expansión de la superficie de ciberataques | -0.1% | Global, sistemas avanzados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro y la Mano de Obra

Los plazos de entrega de semiconductores de grado militar superaron las 52 semanas en 2024, lo que resultó en retrasos en la entrega de computadoras de misión en múltiples líneas de aeronaves. La escasez de titanio, causada por sanciones geopolíticas, obliga a los fabricantes de equipos originales a buscar aleaciones alternativas o pagar primas, mientras que los fabricantes aeroespaciales reportan un aumento del 25% en puestos de trabajo calificados sin cubrir, lo que ralentiza aún más la producción. Dado que un componente faltante puede detener líneas de ensamblaje completas, los pronósticos de producción se desplazan hacia la derecha, moderando la producción a corto plazo en el mercado de aeronaves militares.

Sobrecostos en Programas

Las revisiones de la Oficina de Rendición de Cuentas del Gobierno muestran un crecimiento promedio de costos del 27% para los principales programas de aviación de los Estados Unidos, lo que reduce el número de aeronaves que se pueden adquirir dentro de presupuestos fijos. El precio de vida útil del F-35 se elevó a USD 1,7 billones, generando escrutinio político y resistencia de los clientes de exportación. Cuando los sobrecostos afectan a programas no estadounidenses, los presupuestos nacionales más pequeños tienen poco margen para absorberlos, lo que a menudo conduce a reducciones de alcance o cancelaciones que recortan la demanda del mercado de aeronaves militares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Dominio de las Aeronaves de Ala Fija Enfrenta el Impulso de las Aeronaves de Rotor

Las plataformas de ala fija generaron el 62,10% de los ingresos de 2025, ancladas por contratos de alto valor de cazas y transporte que representan gran parte del mercado de aeronaves militares. Los aviones multifunción como el F-35, el Rafale y el Typhoon dominan porque reemplazan múltiples modelos heredados con una sola célula, simplificando el mantenimiento y la formación. Las aeronaves de transporte aéreo como el C-130J y el A400M apoyan estratégicamente las operaciones distribuidas y las misiones humanitarias, garantizando una adquisición continua. Las flotas de entrenamiento están envejeciendo rápidamente, lo que impulsa el T-7A de los Estados Unidos, el HTT-40 de India y otros programas que añadirán pedidos de ala fija hasta 2030.

Las aeronaves de rotor capturan una base menor, pero registran una CAGR del 5,68% que supera al mercado de aeronaves militares en general. La experiencia operativa en Afganistán, Irak y crisis humanitarias demostró el valor de la agilidad de despegue vertical para misiones de inserción, evacuación médica y transporte pesado inaccesibles desde pistas de aterrizaje. Los ciclos de actualización del UH-60 y el AH-64 continúan, mientras que la modernización del CH-47 garantiza la relevancia del transporte pesado. Los diseños emergentes, como los helicópteros de rotor basculante y compuestos, prometen mayor alcance y velocidad, atrayendo a las fuerzas conjuntas que buscan flexibilidad multidominio.

Por Servicio de Usuario Final: El Liderazgo de la Fuerza Aérea Desafiado por el Crecimiento de las Operaciones Conjuntas

Los presupuestos de la Fuerza Aérea aún representan el 50,70% del gasto de 2025, lo que refleja la primacía doctrinal y el costo de los aviones de alto rendimiento. Los grandes programas como el bombardero B-21 y el avión cisterna KC-46 mantienen al segmento como central en el mercado de aeronaves militares. Sin embargo, las aeronaves de operaciones conjuntas/especiales registran la CAGR más rápida del 4,48%, ya que los escenarios de conflicto híbrido requieren inserción rápida y discreta y activos de mando, control, comunicaciones e inteligencia. Los transportes especializados con comunicaciones redundantes y ayudas defensivas reciben prioridad, mientras que las plataformas de vigilancia de baja firma apoyan la conciencia situacional en áreas en disputa.

La Aviación del Ejército mantiene un enfoque constante en aeronaves de rotor, financiando la Aeronave de Asalto de Largo Alcance Futuro (FLRAA) para extender el alcance de las fuerzas terrestres. La Aviación Naval y del Cuerpo de Marines invierte en cazas con capacidad de portaaviones, rotores basculantes y aeronaves de patrulla marítima, garantizando la proyección de fuerza en el mar. Aunque más pequeñas, las flotas paramilitares y de la Guardia Costera actualizan las aeronaves de patrulla y búsqueda y rescate para asegurar fronteras y zonas económicas exclusivas, añadiendo demanda incremental al mercado de aeronaves militares.

Por Tipo de Propulsión: La Madurez del Turbofán se Encuentra con la Innovación Eléctrica

Los motores turbofán representaron el 54,30% de las entregas de 2025, sosteniendo el mercado de aeronaves militares en las categorías de cazas y transporte de alto empuje. El F135, que entrega 43.000 libras de empuje, ejemplifica la metalurgia de vanguardia y la fabricación aditiva que mejoran la durabilidad. Los turboélices siguen siendo esenciales para los entrenadores básicos, los transportes ligeros y las misiones de inteligencia, vigilancia y reconocimiento (ISR) donde el consumo de combustible importa más que la velocidad. Las actualizaciones de turboeje en el marco del Programa de Motor de Turbina Mejorado (ITEP) elevan el rendimiento de los helicópteros en condiciones de calor y altitud.

Aunque todavía es un nicho, la propulsión totalmente eléctrica o híbrida-eléctrica registra un crecimiento del 5,58% a medida que mejora la densidad energética de las baterías. Los sistemas híbridos en aeronaves no tripuladas ya extienden la resistencia y reducen las firmas acústicas en las misiones de ISR. Las arquitecturas eléctricas prometen menor mantenimiento y un sostenimiento en campo más sencillo, alineándose con la búsqueda más amplia del mercado de aeronaves militares de basing ágil y colas logísticas reducidas.

Análisis Geográfico

América del Norte retuvo el 31,60% del mercado de aeronaves militares en 2025, respaldada por el presupuesto de defensa de USD 886 mil millones de los Estados Unidos, que financia lotes del F-35, la adquisición del bombardero B-21 y los prototipos de Dominación Aérea de Próxima Generación (NGAD). Canadá está comprando 88 F-35A, mientras que México hace énfasis en transportes y vigilancia para la lucha contra el narcotráfico y el socorro en casos de desastre. Los ecosistemas industriales bien establecidos, las sólidas cadenas de suministro y los avanzados laboratorios de investigación y desarrollo mantienen a América del Norte a la vanguardia tecnológica y atraen ventas al exterior a través de los canales de Ventas Militares al Exterior.

Asia-Pacífico registra una CAGR del 6,36% a medida que China despliega cazas furtivos J-20 y acelera el desarrollo del bombardero H-20. Los programas Tejas y el futuro AMCA de India apoyan la capacidad autóctona y reducen la dependencia de las importaciones. Japón, Corea del Sur y Australia invierten en F-35 y codesarrollo local, fortaleciendo la interoperabilidad de la alianza. Las crecientes tensiones en torno a Taiwán y el Mar de China Meridional están obligando a las fuerzas aéreas regionales a modernizarse antes, expandiendo el mercado de aeronaves militares más rápido que en cualquier otra geografía.

Europa es madura pero dinámica, coordinando iniciativas de sexta generación como el FCAS y el Tempest por un valor superior a USD 100 mil millones. La guerra en Ucrania galvanizó el gasto, lo que llevó a Alemania a ordenar 38 aeronaves de combate Eurofighter adicionales y a otros estados a renovar escuadrones bajo la guía del 2% de la OTAN. Los programas colaborativos comparten el riesgo de costos y tecnología, preservando la autonomía estratégica incluso cuando los proveedores se consolidan.

Oriente Medio y África contribuyen de forma selectiva: los miembros del Consejo de Cooperación del Golfo compran cazas avanzados y activos de reconocimiento para disuadir las amenazas regionales, mientras que las naciones africanas prefieren aeronaves de carga y patrulla que se adaptan a los roles de mantenimiento de la paz y humanitarios. Los presupuestos limitados frenan la adopción, aunque las adquisiciones específicas aún proporcionan bolsas de crecimiento dentro del mercado global de aeronaves militares.

Panorama Competitivo

El mercado está moderadamente consolidado, con cinco contratistas principales —Lockheed Martin, Boeing, Airbus, Northrop Grumman y Leonardo— que representan la mayor parte de la participación del mercado global en los ingresos de 2024. Esto pone de relieve una estructura concentrada que los nuevos participantes encuentran difícil de penetrar. La escala, las líneas de producción certificadas y la experiencia en licencias de exportación ayudan a los titulares a asegurar contratos de seguimiento y acuerdos de soporte a largo plazo. Como se observa en el programa F-35, los marcos de coproducción multinacional vinculan empleos y transferencia de tecnología a las naciones socias, generando apoyo político que protege aún más las posiciones de los contratistas principales.

Las empresas de nivel medio explotan nichos de espacio en blanco. General Atomics y Kratos Defense dominan en sistemas no tripulados de altitud media y drones objetivo, respectivamente, demostrando que la innovación enfocada puede generar posiciones sólidas sin igualar la intensidad de capital de los programas de aeronaves tripuladas. Las empresas emergentes aprovechan los avances del sector civil en materiales compuestos, inteligencia artificial y tecnología de baterías para crear prototipos de activos más ligeros y económicos, como exploradores de despegue y aterrizaje vertical eléctrico. Los gobiernos fomentan esta diversidad para mejorar la resiliencia de la cadena de suministro, aunque los obstáculos de certificación y las regulaciones de seguridad ralentizan la entrada al mercado.

Las interrupciones en el suministro y las sanciones geopolíticas impulsan a los fabricantes de equipos originales a localizar insumos clave, convirtiendo la capacidad industrial soberana en un diferenciador competitivo. Las empresas que demuestran sustitución de titanio, abastecimiento redundante de chips y una sólida ciberdefensa se destacan en las evaluaciones de licitaciones. A medida que se difunden los estándares de sistemas abiertos, las aerolíneas y las fuerzas aéreas pueden combinar software de misión, lo que otorga a los proveedores más pequeños un punto de entrada a través de aplicaciones en lugar de células, reconfigurando sutilmente la captura de valor en el mercado de aeronaves militares.

Líderes de la Industria de Aeronaves Militares

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Administración de Material de Defensa de Suecia otorgó a Saab AB un contrato de adquisición para realizar estudios conceptuales sobre futuros sistemas de cazas. El acuerdo, valorado en SEK 2.600 millones (USD 274 millones), cubre iniciativas de investigación de 2025 a 2027.

- Septiembre de 2025: El Ministerio de Defensa de India finalizó un contrato de adquisición con Hindustan Aeronautics Limited para 97 Aeronaves de Combate Ligero (LCA) Mk1A. El acuerdo contempla la entrega de 68 aeronaves de combate y 29 variantes de dos plazas, incluido el equipo asociado, para fortalecer la flota de la Fuerza Aérea India.

- Marzo de 2025: El Pentágono de los Estados Unidos adjudicó a The Boeing Company el contrato para desarrollar el caza NGAD. Este caza de sexta generación, el F-47, reemplazará al F-22 Raptor existente en la flota de aeronaves de combate avanzadas de la Fuerza Aérea de los Estados Unidos.

Alcance del Informe Global del Mercado de Aeronaves Militares

| Aeronaves de Ala Fija | Aeronaves de Combate |

| Aeronaves Multifunción | |

| Aeronaves de Entrenamiento | |

| Aeronaves de Transporte | |

| Otras Aeronaves | |

| Aeronaves de Rotor | Helicóptero Multimisión |

| Helicóptero de Transporte | |

| Otros Helicópteros |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval/del Cuerpo de Marines |

| Operaciones Conjuntas/Especiales |

| Paramilitares y Guardia Costera |

| Turbofán |

| Turborreactor |

| Turboélice |

| Turboeje |

| Totalmente Eléctrico/Híbrido-Eléctrico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Aeronave | Aeronaves de Ala Fija | Aeronaves de Combate | |

| Aeronaves Multifunción | |||

| Aeronaves de Entrenamiento | |||

| Aeronaves de Transporte | |||

| Otras Aeronaves | |||

| Aeronaves de Rotor | Helicóptero Multimisión | ||

| Helicóptero de Transporte | |||

| Otros Helicópteros | |||

| Por Servicio de Usuario Final | Fuerza Aérea | ||

| Aviación del Ejército | |||

| Aviación Naval/del Cuerpo de Marines | |||

| Operaciones Conjuntas/Especiales | |||

| Paramilitares y Guardia Costera | |||

| Por Tipo de Propulsión | Turbofán | ||

| Turborreactor | |||

| Turboélice | |||

| Turboeje | |||

| Totalmente Eléctrico/Híbrido-Eléctrico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todas las aeronaves militares y aeronaves de rotor utilizadas para diversas aplicaciones.

- Subtipo de Aeronave - Para este estudio, se consideran subtipos de aeronaves como aeronaves de ala fija y aeronaves de rotor en función de su aplicación.

- Tipo de Fuselaje - En este estudio se consideran aeronaves multifunción, transporte, aeronaves de entrenamiento, bombarderos, aeronaves de reconocimiento, helicópteros multimisión, helicópteros de transporte y otras aeronaves y aeronaves de rotor.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Pasajeros-Kilómetro de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Ocupación | El factor de ocupación es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asientos-Kilómetro Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otros terceros. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Personas con Alto Patrimonio Neto (HNWI) | Las personas con alto patrimonio neto (HNWI) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas con Patrimonio Neto Ultra Elevado (UHNWI) | Las personas con patrimonio neto ultra elevado (UHNWI) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Caza de Ataque Conjunto (JSF) | El Caza de Ataque Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multifunción de reactor/turboélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción