Tamaño y Participación del Mercado de Aviación

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

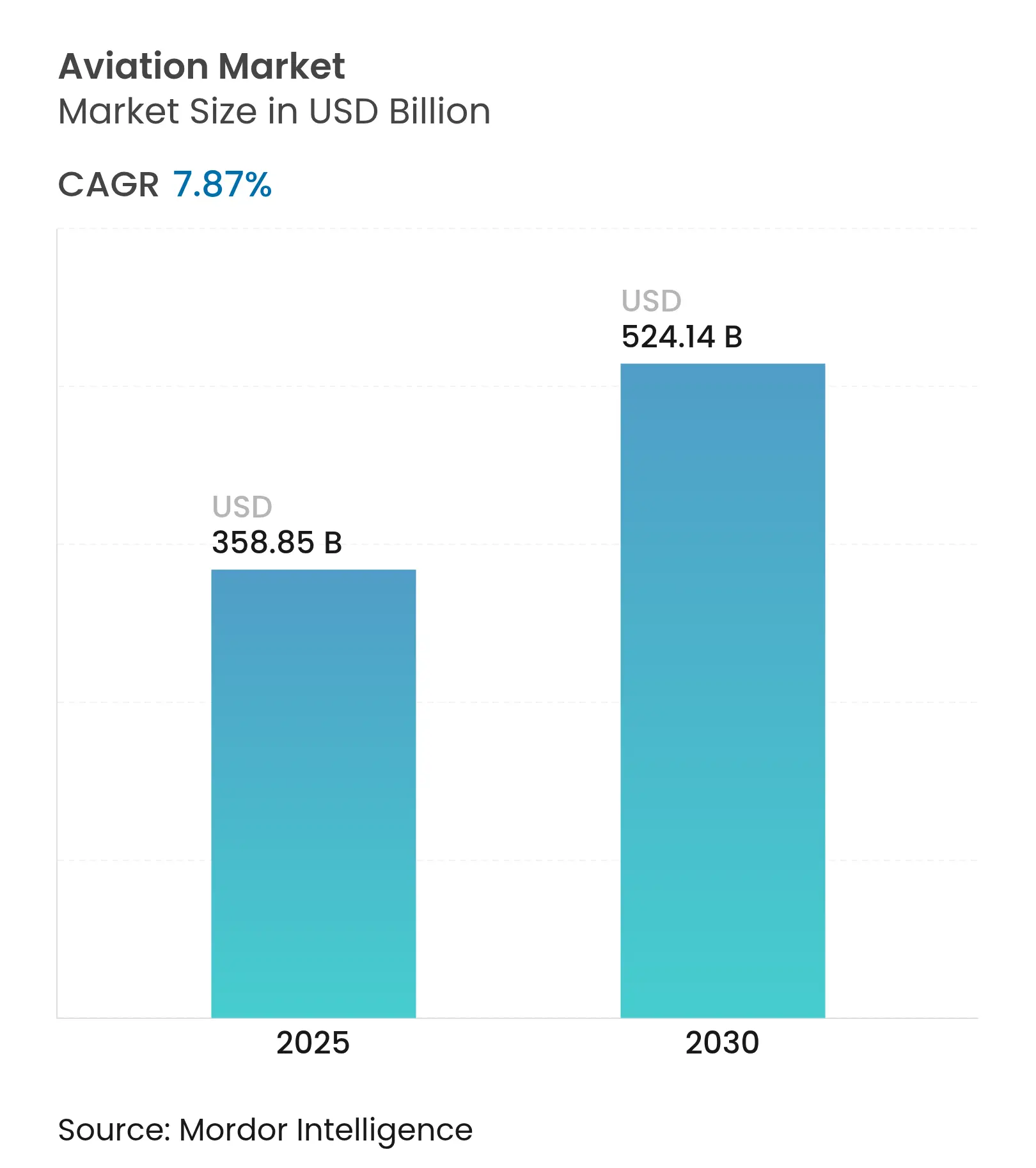

| Tamaño del Mercado (2025) | 358.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 524.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.87% CAGR |

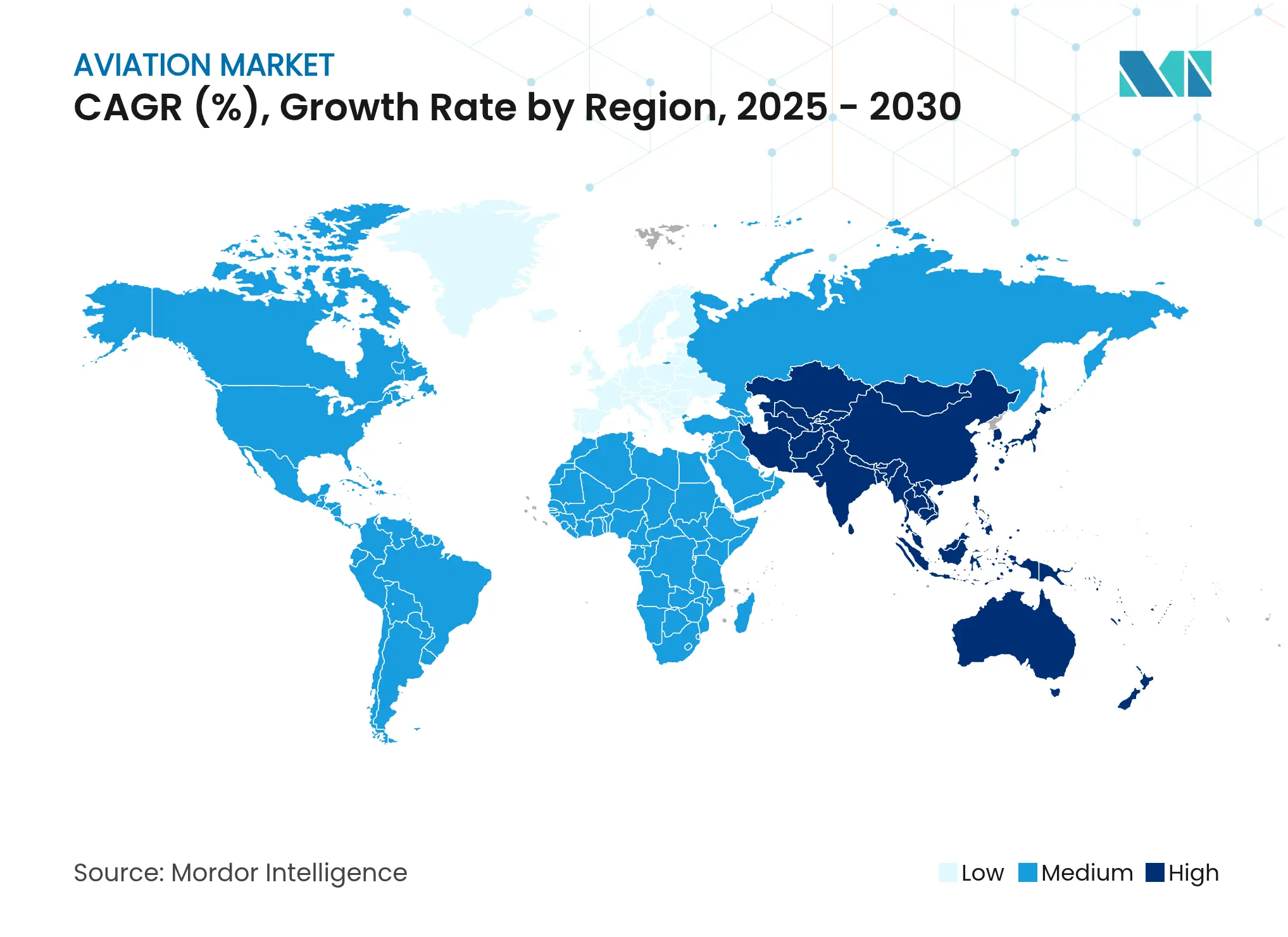

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

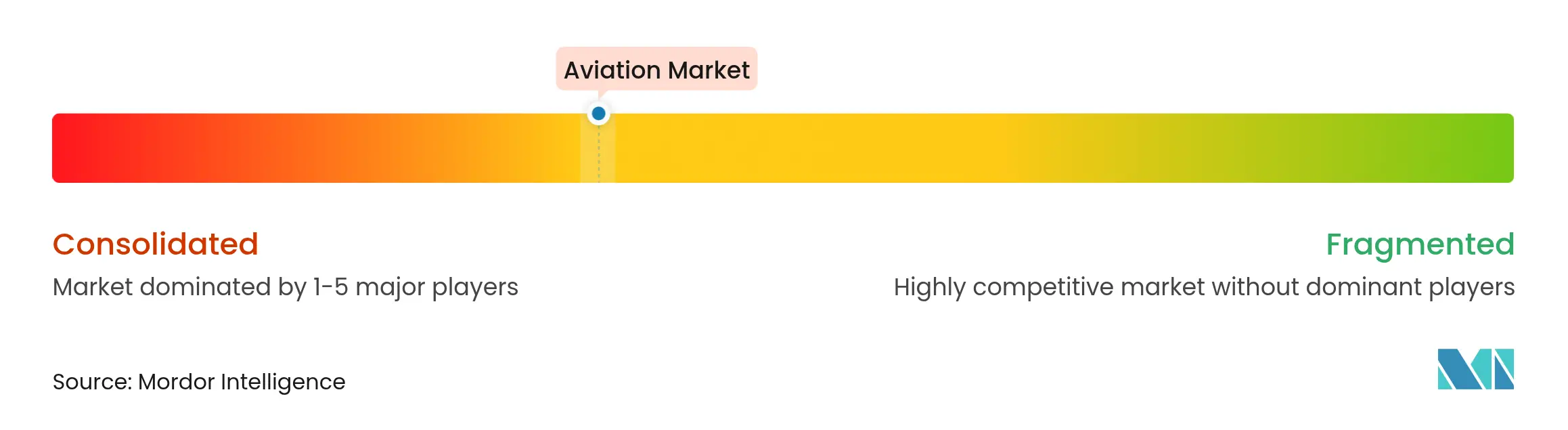

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación por Mordor Intelligence

El mercado de aviación está valorado en 358.850 millones de USD en 2025 y se expandirá hasta un tamaño de mercado de 524.140 millones de USD en 2030, lo que refleja una tasa de crecimiento anual compuesta (CAGR) del 7,87%. El mercado de aviación se beneficia de la renovada demanda de pasajeros, la acelerada modernización de flotas y los niveles récord de inversión pública y privada en propulsión sostenible. Las aerolíneas y los fabricantes están pasando del crecimiento puro de capacidad a la optimización del valor, priorizando aeronaves de bajo consumo de combustible, mantenimiento digital avanzado y fuentes de energía alternativas que reducen las emisiones y los costos unitarios. El mercado de aviación también está moldeado por el aumento de los volúmenes del comercio electrónico que impulsa el tráfico de carga dedicada, los mandatos gubernamentales de cero emisiones netas que estimulan la adopción de combustible de aviación sostenible (SAF), y la intensificación de la competencia por parte de nuevos participantes de aeronaves eléctricas. La convergencia tecnológica con los sectores automotriz y energético, particularmente en torno a baterías e hidrógeno, amplía aún más el conjunto de oportunidades para las partes interesadas que pueden gestionar complejas vías de certificación y el riesgo en la cadena de suministro.

Conclusiones Clave del Informe

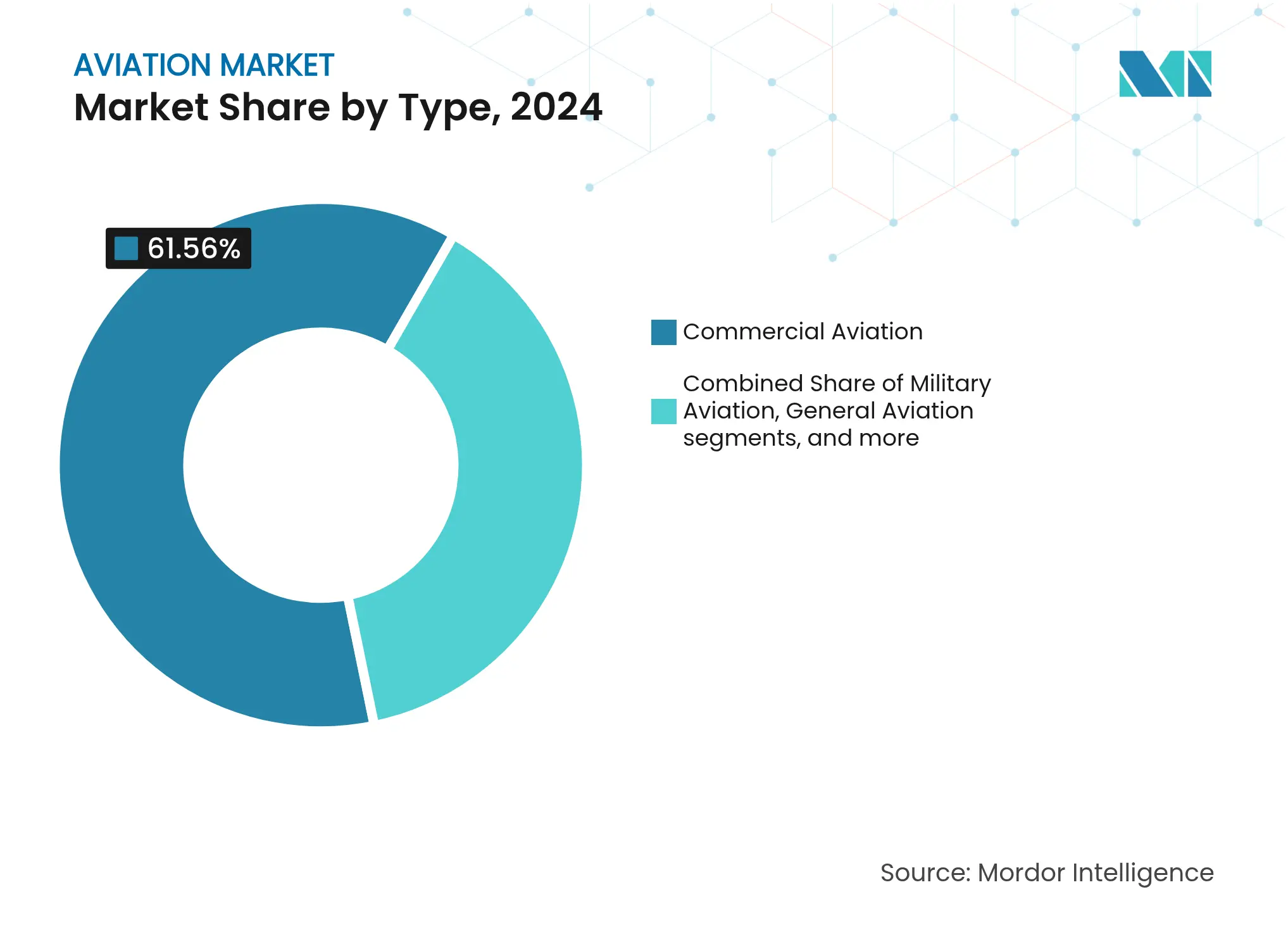

- Por tipo, la aviación comercial lideró el mercado de aviación con el 61,56% de la participación en 2024, mientras que se prevé que la movilidad aérea avanzada crezca a una CAGR del 18,90% hasta 2030.

- Por tecnología de propulsión, los motores turbofán capturaron el 52,67% del tamaño del mercado de aviación en 2024; se proyecta que la propulsión eléctrica avance a una CAGR del 15,76% de 2025 a 2030.

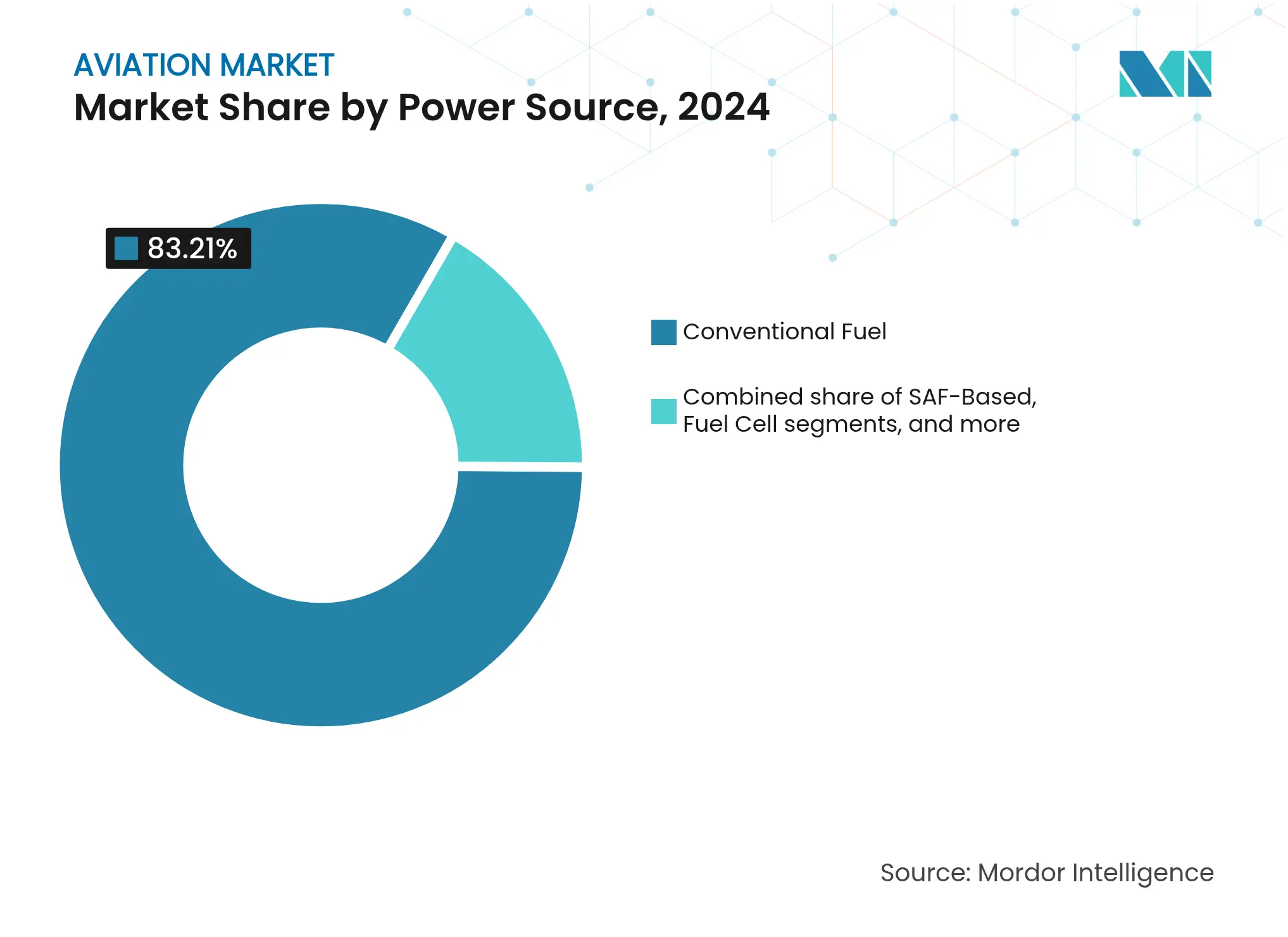

- Por fuente de energía, el combustible convencional retuvo una participación del 83,21% del tamaño del mercado de aviación en 2024, aunque se prevé que los sistemas de celda de combustible se expandan a una CAGR del 19,43% hasta 2030.

- Por instalación, las aplicaciones de instalación de línea dominaron con una participación del 82,76% en 2024, mientras que las soluciones de instalación posterior avanzarán a una CAGR del 9,45% a medida que los operadores extiendan los ciclos de vida de las aeronaves.

- Por geografía, América del Norte mantuvo el 37,58% de la participación del mercado de aviación en 2024; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 10,18% hasta 2030.

Tendencias e Información del Mercado Global de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de flotas impulsada por la eficiencia del combustible y la optimización de costos | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del tráfico de pasajeros en mercados de aviación emergentes y maduros | +1.8% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico que cataliza la demanda de carga aérea y conversiones de cargueros | +1.2% | Global, liderado por América del Norte, China e India | Mediano plazo (2-4 años) |

| Recuperación de los viajes de negocios que impulsa la recuperación de la aviación comercial | +0.9% | América del Norte y Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de conceptos de trabajo en equipo entre drones y aeronaves en programas de aviación militar | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Objetivos corporativos de sostenibilidad que aceleran la adopción de aeronaves compatibles con SAF | +0.6% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Flotas Impulsada por la Eficiencia del Combustible y la Optimización de Costos

Las aerolíneas están reemplazando las flotas heredadas antes de lo previsto para asegurar los ahorros de consumo de combustible del 20-30% prometidos por las familias de fuselaje estrecho de nueva generación.[1]Airbus, "Programa de Fuselaje Estrecho de Bajo Consumo de Combustible," airbus.com El mercado de aviación ahora valora la eficiencia del combustible como una cobertura estratégica frente a la volatilidad del combustible para aviones, que puede equivaler al 30% de los costos totales de las aerolíneas. Los sistemas de mantenimiento predictivo en las nuevas aeronaves reducen el tiempo de inactividad no planificado, mientras que las mejoras en la cabina aumentan los ingresos auxiliares por asiento. Las aerolíneas de bajo costo y las aerolíneas de bandera tradicionales enfrentan por igual una creciente presión competitiva, ya que las flotas más nuevas permiten rutas delgadas rentables con factores de carga más bajos, rediseñando el diseño de redes globales.

Aumento del Tráfico de Pasajeros en Mercados de Aviación Emergentes y Maduros

Las perspectivas de la Asociación Internacional de Transporte Aéreo (IATA) para 2025 indican que el tráfico agregado de pasajeros crecerá un 4,7% anual hasta 2043, aunque Asia-Pacífico impulsa más de la mitad de ese incremento por sí sola.[2]Boeing, "Pronóstico Mundial de Carga Aérea," boeing.com Las aerolíneas chinas duplicarán sus flotas para 2043, y el mercado doméstico de India es ahora el tercero más grande del mundo. La tasa de crecimiento anual del 6,4% de África sustenta la demanda de 1.170 nuevas aeronaves, incluso cuando las limitaciones de infraestructura canalizan la inversión hacia tipos más pequeños y de bajo consumo de combustible. Las regiones maduras recuperan la demanda de cabinas premium prepandemia, con el gasto en viajes corporativos recuperándose hasta 1,5 billones de USD en 2024.

Crecimiento del Comercio Electrónico que Cataliza la Demanda de Carga Aérea y Conversiones de Cargueros

Los volúmenes del comercio electrónico transfronterizo y las tendencias de acercamiento de la producción impulsan al alza la capacidad de cargueros dedicados, con Boeing proyectando que la flota global de cargueros se expandirá en dos tercios para 2043. Los operadores prefieren cargueros de fuselaje ancho convertidos que cumplen con los plazos de entrega urgente mientras sirven a centros secundarios. La economía mejora ya que los costos de conversión son entre un 40-60% más bajos que los de una aeronave de carga de nueva construcción, lo que proporciona un puente convincente en medio de los espacios de producción de fuselaje ancho que siguen siendo escasos hasta mediados de la década.

Recuperación de los Viajes de Negocios que Impulsa la Recuperación de la Aviación Comercial

Los presupuestos globales de viajes de negocios se acercan a los niveles previos a 2020 a medida que las empresas reconocen el impulso en ventas derivado de la interacción cara a cara. Los itinerarios corporativos de larga distancia superan a los viajes de cercanías domésticos, recompensando a las aerolíneas que invierten en cabinas de servicio premium, productividad habilitada por Wi-Fi y estructuras tarifarias flexibles. Una combinación de mayor rendimiento mejora los factores de equilibrio de carga de las aerolíneas y apoya el retorno del mercado de aviación a márgenes de beneficio sostenibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones persistentes en la cadena de suministro que retrasan las entregas de aeronaves | -1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios volátiles del combustible para aviones que presionan los márgenes de los operadores | -0.8% | Global, con mayor impacto en las aerolíneas de mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de combustible de aviación sostenible que limita la adopción | -0.6% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Congestión del tráfico aéreo y escasez de franjas horarias que afectan la eficiencia operativa | -0.5% | Global, concentrado en los principales aeropuertos de conexión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones Persistentes en la Cadena de Suministro que Retrasan las Entregas de Aeronaves

Los fabricantes de equipos originales de células de aeronaves y motores aún luchan con escasez de piezas fundidas, forjadas y chips de aviónica, extendiendo los calendarios de entrega entre 6 y 18 meses. La compra de Spirit AeroSystems por parte de Boeing por 4.700 millones de USD es emblemática de la integración vertical utilizada para recuperar el control sobre las secciones críticas del fuselaje. Las aerolíneas responden manteniendo aeronaves más antiguas por más tiempo, inflando el gasto en mantenimiento y frenando el crecimiento de la capacidad, lo que supone un lastre para la trayectoria a corto plazo del mercado de aviación.

Precios Volátiles del Combustible para Aviones que Presionan los Márgenes de los Operadores

Los precios al contado del combustible para aviones han oscilado un 35% en ventanas de doce meses, poniendo a prueba los programas de cobertura de las aerolíneas. Si bien las flotas modernas son un 25% más eficientes en combustible, la inestabilidad de precios obliga a las aerolíneas a aplicar recargos dinámicos, lo que arriesga la erosión de la demanda en los segmentos de ocio sensibles al precio. La volatilidad del combustible acelera el interés en los acuerdos de compra de SAF que aseguran el suministro a varios años a precios predecibles, incluso con una prima del 1,4-2,0 veces respecto al combustible convencional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Aviación Comercial Lidera Mientras la Movilidad Aérea Avanzada Disrumpe

La aviación comercial retuvo una participación del 61,56% del mercado de aviación en 2024, respaldada por la normalización del tráfico global de pasajeros y la disciplina de capacidad específica que restaura el poder de fijación de precios. Se proyecta que el tamaño del mercado de aviación para la aviación comercial crezca de 221.000 millones de USD en 2025 a 308.900 millones de USD en 2030 a una CAGR del 6,90%. Las aerolíneas de red pivotan hacia fuselajes estrechos más eficientes, mientras que las aerolíneas de bajo costo aumentan constantemente la longitud promedio de etapa para aprovechar la demanda de ocio transfronterizo.

La movilidad aérea avanzada (MAA) representa el vector más disruptivo de la industria, con una CAGR del 18,90% hasta 2030 a medida que los municipios aprueban marcos de vertipuertos y los prototipos de primera generación de aeronaves de despegue y aterrizaje vertical eléctrico (eVTOL) acumulan horas de vuelo significativas. El plan de Dubái de lanzar servicios de Joby para 2026 ilustra el impulso para integrar los taxis aéreos urbanos en redes de transporte multimodal. Aunque los ingresos actuales de la movilidad aérea avanzada son mínimos, su alta tasa de crecimiento obliga a los actores establecidos a invertir en participaciones minoritarias o empresas conjuntas para preservar su relevancia futura.

Por Tecnología de Propulsión: Los Sistemas Eléctricos Desafían el Dominio del Turbofán

Los motores turbofán mantuvieron el 52,67% del tamaño del mercado de aviación en 2024, impulsados por los prolíficos programas A320neo y B737 MAX. Las familias de motores LEAP y GTF impulsan carteras de pedidos de dos dígitos a medida que las aerolíneas valoran los ahorros de combustible de dos dígitos. Sin embargo, la propulsión eléctrica escala a una CAGR del 15,76%, centrándose primero en los segmentos regionales de menos de 200 millas náuticas donde las compensaciones de masa de la batería son factibles.

El programa de Demostración de Vuelo de Propulsión Eléctrica de la NASA con socios de la industria tiene como objetivo la entrada en servicio comercial para 2030. GE Aerospace asigna 1.000 millones de USD en 2025 a líneas de fabricación aditiva que producirán máquinas eléctricas de próxima generación.[3]GE Aerospace, "Inversión en Fabricación en EE. UU. 2025," geaerospace.com Los sistemas híbrido-eléctricos salvan las limitaciones de alcance actuales, combinando conjuntos de turbogeneradores con paquetes de baterías para reducir el consumo de combustible un 30% en sectores de 400 millas náuticas, una vía que sostiene las cadenas de suministro de turbofán mientras avanza la electrificación.

Por Fuente de Energía: La Innovación en Celdas de Combustible se Acelera a Pesar del Dominio del Combustible Convencional

El combustible convencional sigue representando el 83,21% del mercado de aviación en 2024, pero las agendas de descarbonización a largo plazo desvían el capital hacia las vías del hidrógeno y el SAF. La propulsión por celda de combustible registra la CAGR más sólida del 19,43%, impulsada por la campaña de pruebas de vuelo de ZeroAvia en 2025 de un Dornier 228 de 19 asientos adaptado con un tren de propulsión hidrógeno-eléctrico de 600 kW.[4]ZeroAvia, "Acuerdo de Centros de Hidrógeno con Airbus," zeroavia.com Los principales aeropuertos de Canadá, Alemania y el Reino Unido están evaluando ahora centros de producción de hidrógeno que colocarán electrolizadores junto a la distribución en el lado aire, lo que señala un impulso regulatorio para la entrada a mediados de la década de 2030 de aeronaves de hidrógeno de 100 asientos.

Las opciones de batería eléctrica apuntan a aeronaves regionales de 9 a 30 asientos que vuelan menos de 200 millas náuticas, segmentos que representan el 17% de las salidas globales pero solo el 4% del consumo de combustible, ofreciendo un logro creíble de descarbonización temprana. Combinando turbinas de combustible líquido con paquetes de baterías, los sistemas híbridos aseguran la credibilidad de la certificación al depender de la infraestructura existente mientras ofrecen ahorros de combustible de dos dígitos.

Por Instalación: El Mercado de Instalación Posterior Gana Impulso en Medio del Dominio de la Instalación de Línea

Las instalaciones de línea mantuvieron una participación del 82,76% en 2024, y su participación sigue siendo alta porque los paquetes integrados de aviónica y planta motriz confieren garantías de rendimiento y ventajas de arrendamiento financiero. El tamaño del mercado de aviación para las soluciones de instalación posterior crecerá no obstante de 54.300 millones de USD en 2025 a 85.100 millones de USD en 2030, una CAGR del 9,45%, a medida que los operadores buscan la densificación de cabinas, la conectividad en vuelo y las instalaciones posteriores de winglets que se amortizan en menos de cinco años.

Los retrasos en las entregas de fuselaje estrecho hacen que la instalación posterior sea necesaria, con aerolíneas que extienden los arrendamientos de aeronaves de 10 a 15 años de antigüedad. Los fabricantes de equipos originales de motores capitalizan vendiendo kits de mejora de rendimiento que reducen el consumo de combustible entre un 2-3%, y los especialistas en interiores ven una demanda creciente de asientos delgados que liberan una fila adicional en cabinas más antiguas. Los reguladores apoyan las vías de instalación posterior agilizando los Certificados de Tipo Suplementario, reduciendo el tiempo de inactividad y las barreras de costos.

Análisis Geográfico

El tamaño del mercado de aviación de América del Norte fue de 134.800 millones de USD en 2025 y avanzará hasta 175.300 millones de USD en 2030 a una CAGR del 5,4%. Estados Unidos impulsa la mayor parte de este valor, aprovechando la recuperación del B737 MAX, una cartera de defensa en expansión para el entrenador T-7A y los ingresos del mercado posventa de una flota de 9.600 aviones comerciales registrados. Los centros aeroespaciales de Canadá en Quebec y Ontario diversifican la investigación de propulsión regional, especialmente en almacenamiento de hidrógeno y pruebas de celdas de combustible. Las zonas de libre comercio de México atraen a proveedores de nivel 2 para arneses de cableado e interiores, mejorando la resiliencia de la cadena de suministro.

Asia-Pacífico añade 88.500 millones de USD de valor incremental entre 2025 y 2030, lo que refleja el crecimiento más rápido entre los principales bloques. La Administración de Aviación Civil de China simplifica la validación del certificado de tipo para el C919, mientras que la Autoridad de Aeropuertos de India destina 11.800 millones de USD en desarrollos en nuevas ubicaciones para aliviar la congestión metropolitana. La empresa de aeronaves regionales electrificadas de Japón y el centro de SAF de Australia en Queensland amplían aún más la huella del mercado de aviación. Las aerolíneas regionales de la Asociación de Naciones del Sudeste Asiático (ASEAN) como Tailandia y Vietnam pivotan hacia modelos centrados en la carga en medio de los auges del comercio electrónico, empleando conversiones de pasajeros a cargueros de A321 para servir a los corredores logísticos intra-asiáticos.

Europa mantiene una trayectoria de crecimiento equilibrada con una CAGR del 6,1%, respaldada por la aceleración de la producción de Airbus en Hamburgo y Toulouse que apoya las extensiones del programa de fuselaje ancho A350. El continente también es el primero en proponer un mandato vinculante de SAF del 2% en 2025, que aumentará al 70% para 2050, presionando a las aerolíneas regionales a firmar acuerdos de compra a largo plazo. Las aerolíneas de bajo costo de Europa del Este amplían sus flotas, alentando a los aeropuertos de segunda línea a invertir en nuevas plataformas y hangares de mantenimiento. América del Sur se recupera a medida que la penetración de las aerolíneas de bajo costo supera el 40% de los volúmenes de pasajeros, con aeropuertos desde Bogotá hasta Lima avanzando en proyectos de modernización por 24.400 millones de USD que desbloquean franjas adicionales para aeronaves de fuselaje estrecho.

Oriente Medio y África contribuyeron con un tamaño combinado del mercado de aviación de 47.600 millones de USD en 2025, escalando a 70.200 millones de USD en 2030. Las aerolíneas del Golfo reinvierten los excedentes de la era pandémica en pedidos de A350 y B777X, mientras que las aerolíneas africanas se benefician del Mercado Único de Transporte Aéreo Africano, que armoniza los acuerdos bilaterales. Airbus proyecta que la flota comercial africana se disparará de 1.250 aeronaves en 2025 a 2.650 para 2043, permitiendo el crecimiento de la conectividad en las 20 rutas intra-regionales más concurridas del continente.

Panorama Competitivo

El mercado de aviación está moderadamente consolidado: Boeing y Airbus controlan más del 85% de la cartera de pedidos de aeronaves comerciales grandes. Sin embargo, su duopolio es desafiado por el C919 de fuselaje estrecho de COMAC y el MC-21 de Irkut. Las empresas emergentes de aeronaves eléctricas atraen financiación de capital de riesgo, pero dependen de asociaciones con fabricantes de equipos originales tradicionales para el conocimiento de certificación y la escala de producción en masa. El resurgimiento de los turbohélices invita a la rivalidad de Embraer con su conceptual aeronave híbrida de 19 y 30 asientos que promete recortes de emisiones del 50%, lo que podría remodelar las rutas regionales.

Los movimientos estratégicos dominan 2024-2025: la escisión de la unidad de automatización de Honeywell aísla un negocio aeroespacial puro de 15.000 millones de USD de ingresos listo para profundizar la capacidad de análisis de software para el mantenimiento predictivo. Boeing consolida su base de suministro a través de la adquisición de Spirit AeroSystems para estabilizar el flujo de secciones de fuselaje, mientras que la oferta de Airbus por activos selectos de Spirit asegura la capacidad de góndolas compuestas. Los fabricantes de motores GE y Safran extienden su asociación CFM a través del demostrador de ventilador abierto RISE, con el objetivo de lograr ahorros de consumo de combustible del 20% a principios de la década de 2030.

Los actores de la movilidad aérea urbana forjan alianzas con aerolíneas: United firma acuerdos condicionales para hasta 200 aviones de ala combinada JetZero que prometen ahorros de combustible del 50% en misiones transcontinentales. La Administración Federal de Aviación emite criterios de sustentación motorizada que permiten los eVTOL en servicio programado, reduciendo los obstáculos regulatorios para la entrada al mercado. Los productores de combustible Neste y World Energy firman contratos de suministro de SAF a varias décadas con las principales aerolíneas, reforzando la integración vertical entre la energía y la aviación.

Líderes de la Industria de Aviación

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Embraer S.A.

Textron Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Embraer S.A. aseguró un contrato de SkyWest Inc. por 60 aeronaves E175, con derechos de compra para 50 aeronaves adicionales. Las entregas están programadas para comenzar en 2027.

- Febrero de 2025: Embraer Executive Jets, una división de Embraer S.A., firmó un acuerdo de compra con Flexjet, líder mundial en viajes en avión privado. El acuerdo incluye los modelos de aviones de negocios Praetor 600, Praetor 500 y Phenom 300E, y un paquete mejorado de servicios y soporte. El pedido en firme consta de 182 aeronaves con opciones para 30 aeronaves adicionales, lo que casi duplicará el tamaño de la flota de Flexjet en cinco años.

- Enero de 2025: Textron Aviation Inc. completó su primera venta internacional de siete aeronaves Beechcraft King Air 260 para fines de entrenamiento militar multimotor.

Alcance del Informe Global del Mercado de Aviación

La industria de la aviación abarca las ventas de aeronaves de ala fija y ala rotatoria en los segmentos de aviación comercial, militar y general. El informe de mercado ofrece una visión general del tráfico aéreo de pasajeros, los pedidos y entregas de aeronaves, la variación en el gasto en defensa, la introducción de nuevas rutas y las inversiones de los principales países en el sector de la aviación.

El informe de la industria de la aviación está segmentado por tipo en aviación comercial, aviación militar y aviación general. La aviación comercial se segmenta adicionalmente en aeronaves de pasajeros y cargueros. La aviación militar se segmenta adicionalmente en aeronaves de combate y aeronaves no de combate. La aviación general se segmenta adicionalmente en helicópteros, aeronaves de ala fija de pistón, aeronaves turbohélice y aviones de negocios. El informe también cubre los tamaños de mercado y las previsiones para el mercado de aviación en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Aviones Regionales a Reacción | |

| Aviación Militar | Combate |

| Transporte | |

| Misiones Especiales | |

| Helicópteros | |

| Aviación General | Aviones de Negocios |

| Helicópteros Comerciales | |

| Sistemas Aéreos No Tripulados | Civil y Comercial |

| Defensa y Gobierno | |

| Movilidad Aérea Avanzada (MAA) | eVTOL |

| Movilidad Aérea Urbana (MAU) |

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Turborreactor |

| Híbrido-Eléctrico |

| Eléctrico |

| Combustible Convencional |

| Basado en SAF |

| Celda de Combustible |

| Propulsión por Batería |

| Propulsión Solar |

| Instalación de Línea |

| Instalación Posterior |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Aviones Regionales a Reacción | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misiones Especiales | |||

| Helicópteros | |||

| Aviación General | Aviones de Negocios | ||

| Helicópteros Comerciales | |||

| Sistemas Aéreos No Tripulados | Civil y Comercial | ||

| Defensa y Gobierno | |||

| Movilidad Aérea Avanzada (MAA) | eVTOL | ||

| Movilidad Aérea Urbana (MAU) | |||

| Por Tecnología de Propulsión | Turbohélice | ||

| Turbofán | |||

| Motor de Pistón | |||

| Turboeje | |||

| Turborreactor | |||

| Híbrido-Eléctrico | |||

| Eléctrico | |||

| Por Fuente de Energía | Combustible Convencional | ||

| Basado en SAF | |||

| Celda de Combustible | |||

| Propulsión por Batería | |||

| Propulsión Solar | |||

| Por Instalación | Instalación de Línea | ||

| Instalación Posterior | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aviación?

El mercado de aviación está valorado en 358.850 millones de USD en 2025 y aumentará a 524.140 millones de USD en 2030, lo que refleja una CAGR del 7,87%.

¿Qué segmento se expande más rápidamente dentro del mercado de aviación?

La movilidad aérea avanzada lidera el crecimiento con una CAGR del 18,90% hasta 2030 a medida que las ciudades adoptan redes de taxis aéreos urbanos.

¿Qué tan grande es la participación de América del Norte en el mercado de aviación?

América del Norte mantuvo el 37,58% de la participación del mercado de aviación en 2024, lo que refleja su sólida base de fabricación aeroespacial.

¿Qué tecnología de propulsión está ganando más terreno?

La propulsión eléctrica avanza a una CAGR del 15,76%, respaldada por demostradores híbrido-eléctricos y plataformas de movilidad aérea urbana.

¿Por qué crece la adopción de celdas de combustible a pesar del dominio del combustible convencional?

Los sistemas de celda de combustible de hidrógeno registran una CAGR del 19,43% porque los mandatos de cero emisiones y las inversiones en infraestructura convergen para habilitar aeronaves de hidrógeno de media distancia para mediados de la década de 2030.

¿Cómo afectan los desafíos de la cadena de suministro a las entregas de aeronaves?

Las escaseces continuas de piezas fundidas, materiales compuestos y componentes electrónicos han extendido los plazos de entrega hasta 18 meses, lo que lleva a las aerolíneas a prolongar los arrendamientos y buscar mejoras de instalación posterior.

Última actualización de la página el: