Tamaño y Participación del Mercado de Sistemas de Gestión de Vuelo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

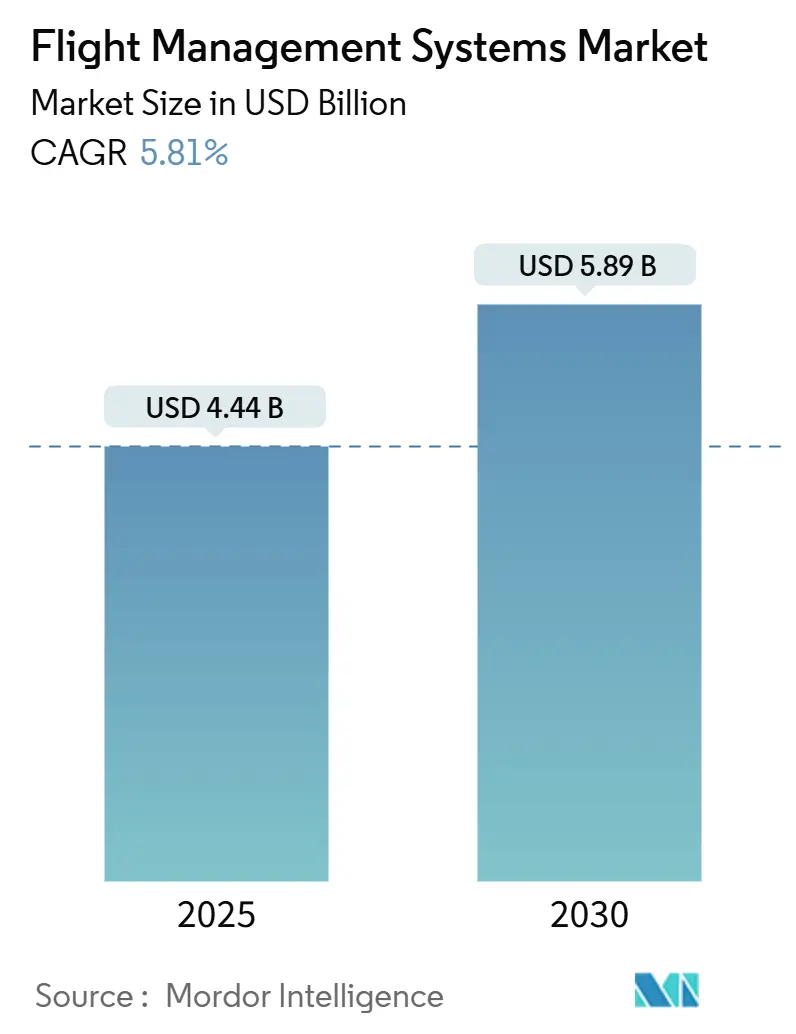

| Tamaño del Mercado (2025) | 4.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Vuelo por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de vuelo se sitúa en USD 4,44 mil millones en 2025 y se prevé que alcance los USD 5,89 mil millones en 2030, expandiéndose a una CAGR del 5,81%. El aumento de la producción de aeronaves de pasillo único, los requisitos de rendimiento de navegación obligatorios y la integración de herramientas de apoyo a la decisión habilitadas por inteligencia artificial impulsan colectivamente el crecimiento en todos los segmentos de aviación significativos. Las aerolíneas despliegan algoritmos avanzados de optimización de trayectorias para reducir el consumo de combustible, mientras que los fabricantes de equipos originales integran cabinas de vuelo inteligentes en fábrica para agilizar los ciclos de certificación. Las arquitecturas definidas por software abren flujos de ingresos recurrentes para los proveedores de análisis de datos, y los proveedores de hardware aprovechan los conjuntos de computación de múltiple redundancia exigidos por las regulaciones de seguridad. La intensidad competitiva se acelera a medida que los actores establecidos forjan asociaciones con semiconductores y la nube para comprimir los plazos de desarrollo y proteger las posiciones en el mercado de posventa.

Conclusiones Clave del Informe

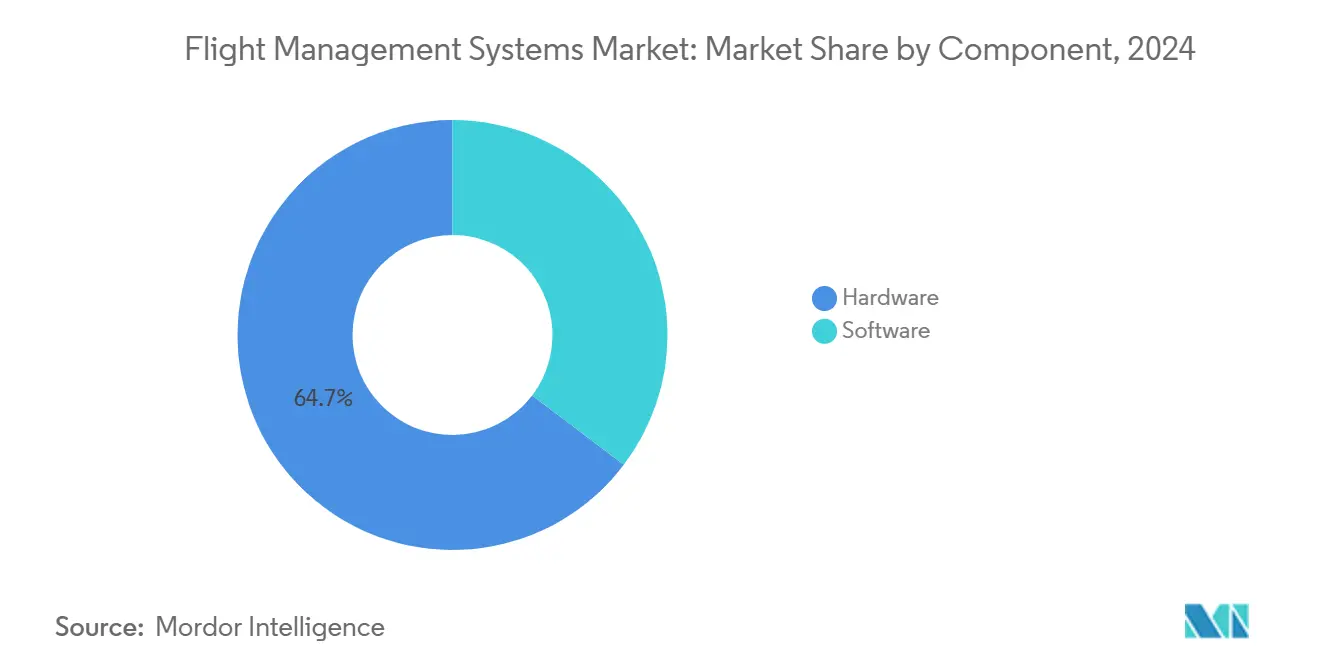

- Por componente, el hardware lideró con el 64,68% de la participación del mercado de sistemas de gestión de vuelo en 2024; se proyecta que el software se expanda a una CAGR del 7,21% hasta 2030.

- Por tipo de aeronave, la aviación comercial representó el 76,52% del mercado de sistemas de gestión de vuelo en 2024, y la movilidad aérea urbana avanza a una CAGR del 10,01% hasta 2030.

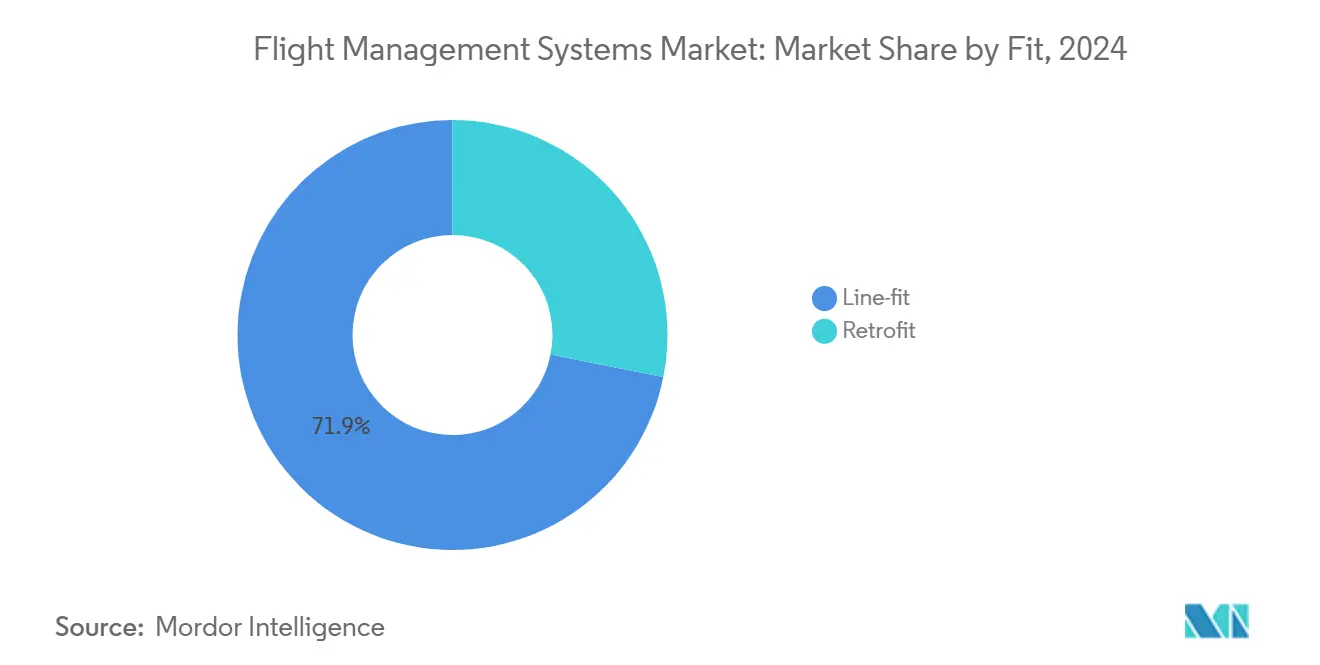

- Por instalación, las instalaciones line-fit capturaron el 71,87% de la participación de ingresos en 2024, mientras que la demanda de retrofit crece a una CAGR del 6,21% hasta 2030.

- Por tipo de instalación, los conjuntos de doble y triple redundancia mantuvieron una participación del 56,65% del tamaño del mercado de sistemas de gestión de vuelo en 2024 y están aumentando a una CAGR del 6,42% hasta 2030.

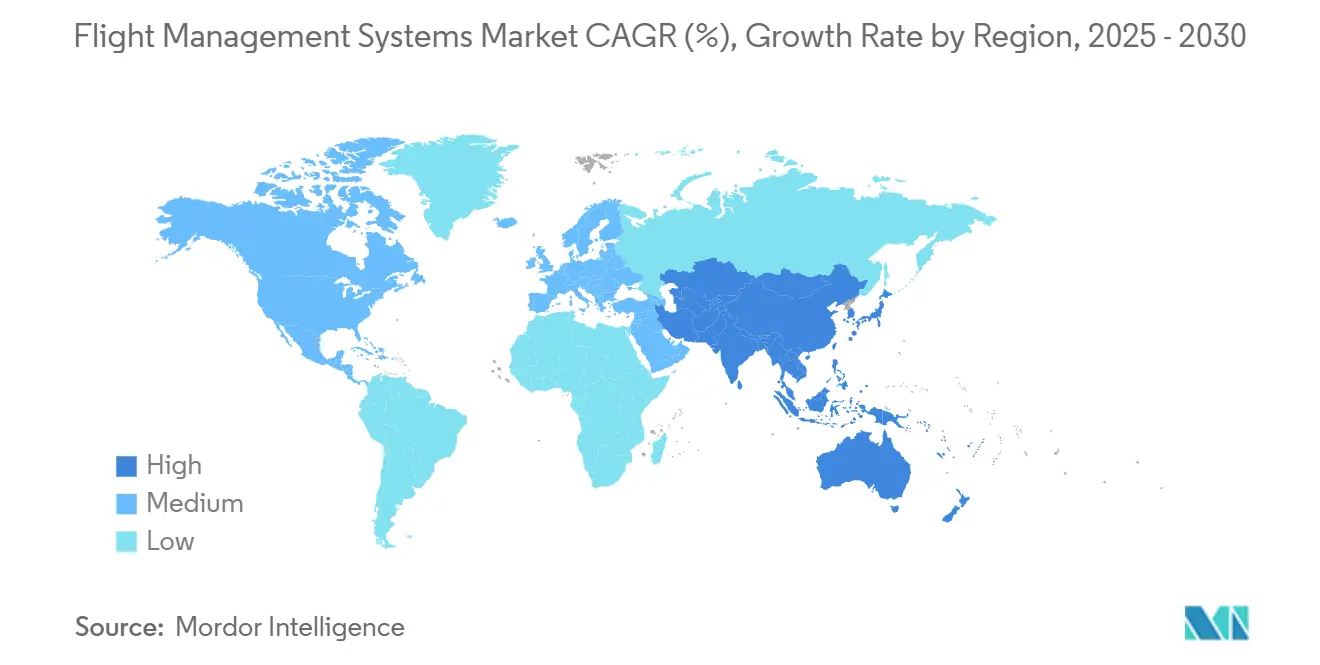

- Por región, América del Norte dominó con una participación del 34,80% en 2024; Asia-Pacífico registra la CAGR proyectada más alta del 7,25% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Vuelo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de producción de aeronaves comerciales de pasillo único | +1.2% | América del Norte, Europa, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Mayor enfoque de las aerolíneas en la eficiencia del combustible y la reducción de costos operativos | +1.0% | Asia-Pacífico, América del Norte, global | Largo plazo (≥ 4 años) |

| Cumplimiento obligatorio de los estándares avanzados de rendimiento de navegación | +0.9% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Adopción creciente de aeronaves conectadas y análisis en tiempo real | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Avances en sistemas de apoyo a la decisión en cabina habilitados por inteligencia artificial | +0.7% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Integración de los sistemas de gestión de vuelo con plataformas de gestión del tráfico aéreo de próxima generación | +0.6% | Europa, América del Norte, Asia-Pacífico gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Producción de Aeronaves Comerciales de Pasillo Único

El plan de Boeing de elevar la producción del B737 MAX de 38 a 42 aviones por mes y posiblemente a 47 a finales de 2025 impulsa directamente la demanda en fábrica de conjuntos integrados de sistemas de gestión de vuelo, ya que cada nueva célula se entrega con computadoras de doble redundancia y pantallas de control de alta resolución.[1]Liam Dawson, "Boeing se prepara para aumentar la tasa de producción del 737 este año," Flightglobal.com Airbus entregó 766 aeronaves en 2024, lo que subraya la carrera de producción que consolida grandes pedidos plurianuales para los proveedores de sistemas de gestión de vuelo. Con la cartera de pedidos global extendiéndose 14 años a las tasas de entrega actuales, los proveedores de hardware aseguran un flujo estable, mientras que los proveedores de software integran algoritmos de optimización ajustados a cada variante de célula. Los ritmos de ensamblaje más ajustados favorecen el trabajo line-fit sobre el retrofit, reforzando las relaciones con los fabricantes de equipos originales para Thales, Honeywell y Collins.

Mayor Enfoque de las Aerolíneas en la Eficiencia del Combustible y la Reducción de Costos Operativos

El vuelo Flight100 de Virgin Atlantic ahorró 95 toneladas de CO2 utilizando combustible de aviación sostenible al 100%, lo que ilustra cómo las aerolíneas se apoyan en sistemas de gestión de vuelo avanzados para lograr reducciones de consumo medibles.[2]Virgin Atlantic, "Flight100 ahorró 95 t de CO₂," corporate.virginatlantic.com Thales PureFlyt recalcula continuamente los perfiles óptimos de ascenso y descenso, combinando datos meteorológicos en tiempo real y de control del tráfico aéreo para reducir los tiempos de bloque. El análisis Honeywell Forge reduce hasta el 50% de las interrupciones no programadas, lo que demuestra que el valor de los sistemas de gestión de vuelo modernos se extiende desde la cabina hasta el control de mantenimiento. Las aerolíneas consideran tales beneficios como fundamentales para sus hojas de ruta de cero emisiones netas, canalizando capital hacia actualizaciones de software que se amortizan en menos de dos años.

Cumplimiento Obligatorio de los Estándares Avanzados de Rendimiento de Navegación

La AC 90-101A de la FAA (Administración Federal de Aviación) impone criterios estrictos de RNP AR (Rendimiento de Navegación Requerido con Autorización Requerida), lo que obliga a los operadores estadounidenses a actualizar las computadoras de navegación, las bases de datos y los procedimientos de la tripulación. Europa exige el cumplimiento de RNAV 1 en todos los SID y STAR para 2030, fijando un plazo definitivo de retrofit para las flotas heredadas. La norma de seguimiento autónomo de aeronaves en dificultades de la OACI (Organización de Aviación Civil Internacional) de 2025 para aeronaves pesadas integra aún más el posicionamiento, la comunicación y la vigilancia dentro de conjuntos unificados de sistemas de gestión de vuelo. Los proveedores con carteras de certificación probadas disfrutan de una prima de cumplimiento, ya que los operadores evitan los riesgos de los proveedores emergentes.

Adopción Creciente de Aeronaves Conectadas y Análisis en Tiempo Real

Thales PureFlyt transmite datos en vivo a motores en la nube que recalculan perfiles laterales y verticales miles de veces por vuelo sin comprometer el aislamiento cibernético. El sistema Airplane Health Management 2.0 de Boeing aplica flujos de sensores al mantenimiento basado en condición aprobado por la FAA, reduciendo drásticamente el tiempo de inactividad por revisiones mayores. Rolls-Royce IntelligentEngine lleva el análisis de motores a la cabina para sugerir cambios de velocidad óptimos en cuanto al consumo de combustible, reforzando el sistema de gestión de vuelo como nodo central de procesamiento. Estos casos de uso desplazan la ventaja competitiva hacia los proveedores que combinan el prestigio en aviónica con la agilidad del software en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos prolongados en la entrega de aeronaves que afectan las nuevas instalaciones de sistemas | -0.8% | América del Norte, Europa, global | Mediano plazo (2-4 años) |

| Demoras en la certificación de arquitecturas de aviónica ciberseguras | -0.6% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Escasez de circuitos integrados de aplicación específica para sistemas de aviónica | -0.5% | Centros de fabricación de Asia-Pacífico, global | Mediano plazo (2-4 años) |

| Altos costos de retrofit que limitan la adopción en flotas de aeronaves más antiguas | -0.4% | Mercados emergentes, global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos Prolongados en la Entrega de Aeronaves que Afectan las Nuevas Instalaciones de Sistemas

Con pedidos abiertos equivalentes a 14 años de producción actual, los fabricantes de equipos originales reordenan los turnos de producción, retrasando los ciclos de renovación tecnológica de la cabina que dependen de nuevas células. Los cuellos de botella en el suministro de motores CFM LEAP y semiconductores certificados prolongan la entrega de aeronaves de pasillo único, lo que obliga a las aerolíneas a operar aviones más antiguos por más tiempo y a aplazar las actualizaciones integradas de sistemas de gestión de vuelo. Los márgenes se reducen a medida que los proveedores pivotan hacia retrofits parciales en lugar de líneas de fábrica de alto volumen.

Demoras en la Certificación de Arquitecturas de Aviónica Ciberseguras

La norma provisional de la FAA sobre seguridad de sistemas electrónicos obliga a los solicitantes a demostrar la mitigación de amenazas a nivel de todo el sistema, añadiendo meses a los ciclos de aprobación e incrementando los costos del programa. La Parte IS de la EASA (Agencia Europea de Seguridad Aérea) impone auditorías paralelas para operadores, organizaciones de mantenimiento y reparación, y organismos de formación, lo que complica los proyectos transfronterizos. Los desarrolladores de sistemas de gestión de vuelo deben asignar recursos de ingeniería adicionales, desviando capital de las expansiones de líneas de productos dirigidas a la Movilidad Aérea Urbana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Impulsa la Complejidad de la Integración

El hardware contribuyó con el 64,68% de los ingresos en 2024, lo que subraya la demanda continua de computadoras de gestión de vuelo robustizadas, unidades de visualización y control de múltiples ranuras y paneles de alta luminancia. El tamaño del mercado de sistemas de gestión de vuelo para hardware alcanzó los USD 2,87 mil millones en 2024, beneficiándose de los programas line-fit en Boeing y Airbus, donde los procesadores totalmente redundantes son equipamiento de base. Los proveedores integran chips de seguridad certificados multinúcleo que permiten algoritmos complejos de RNP y GLS sin penalizaciones de peso. Los proveedores también aseguran contratos de posventa de varias décadas que cubren repuestos y logística de rendimiento a largo plazo.

El software, aunque comprende una participación menor, está escalando a una CAGR del 7,21% a medida que las aerolíneas migran hacia operaciones centradas en datos. Los proveedores comercializan conjuntos de arquitectura abierta alineados con FACE 3.0 que permiten a las aerolíneas integrar rápidamente análisis de combustible de terceros o aplicaciones ADS-B.[3]GE Aerospace, "El software de gestión de vuelo cumple con FACE 3.0," geaerospace.com Los ingresos por software están vinculados a modelos de suscripción para actualizaciones continuas de bases de datos de navegación y aprendizaje automático, suavizando la exposición cíclica a la entrega de aeronaves.

Por Tipo de Aeronave: La Aviación Comercial Lidera, la Movilidad Urbana Emerge

La aviación comercial representó el 76,52% del tamaño del mercado de sistemas de gestión de vuelo en 2024, anclada por la demanda de aeronaves de pasillo único a medida que las aerolíneas renuevan sus flotas para ahorrar combustible. Los programas de aeronaves de fuselaje ancho adoptan arquitecturas de doble sistema de gestión de vuelo capaces de aproximaciones GLS oceánicas, y los jets regionales integran unidades compactas de control táctil optimizadas para segmentos cortos. Los pedidos militares se mantienen estables en plataformas de cisterna, entrenamiento y ala rotatoria que exigen lógica de triple redundancia probada en combate y navegación resistente a interferencias.

La Movilidad Aérea Urbana (MAU) muestra la trayectoria más rápida con una CAGR del 10,01% hasta 2030. Los desarrolladores de eVTOL colaboran con Honeywell Anthem para lograr probabilidades de fallo catastrófico de 10-9 por hora de vuelo, combinando fly-by-wire, sistemas de gestión de vuelo y monitoreo de salud en una sola computadora modular. Este nuevo segmento incentiva conjuntos ligeros y conectados a la nube que actualizan automáticamente las bases de datos de zonas de aterrizaje y los corredores de tráfico aéreo urbano.

Por Instalación: La Preferencia por Line-Fit Refleja las Ventajas de Integración

Las entregas line-fit cubrieron el 71,87% de los envíos en 2024, respaldadas por el énfasis de los fabricantes de equipos originales en líneas de base de cabina armonizadas que reducen la varianza en la formación de pilotos y el mantenimiento. La ganancia de participación del mercado de sistemas de gestión de vuelo para line-fit refleja la instalación directa en la secuencia de producción de la aeronave, lo que permite un acoplamiento estrecho con los modelos de rendimiento del motor y las leyes de control de vuelo. La integración anticipada garantiza que el conjunto de aviónica cumpla con los últimos estándares de ciberseguridad e integridad de datos desde el primer vuelo.

La actividad de retrofit está ganando impulso a una CAGR del 6,21% a medida que las aerolíneas extienden la vida útil de las células más allá de los límites económicos originales. Programas como la actualización AeroNav para jets ligeros Citation, con un precio inferior a USD 400.000 instalado, ilustran cómo los paquetes específicos pueden generar ahorros del 2% en el ciclo de combustible en 18 meses. El alivio por obsolescencia de piezas y el seguimiento ADS-B obligatorio sostienen el flujo de retrofit para la aviación de negocios y los aviones de pasillo único más antiguos.

Por Tipo de Instalación: Los Requisitos de Redundancia Impulsan los Estándares de Seguridad

Las configuraciones de doble y triple redundancia aseguraron el 56,65% de los ingresos en 2024 y se están expandiendo a una CAGR del 6,42%, lo que refleja la insistencia del regulador en que ningún fallo único ponga fin a un vuelo IFR. Las aerolíneas adoptan la monitorización entre canales que revierte automáticamente a una computadora de respaldo sin intervención del piloto, mientras que los transportes militares equipan unidades terciarias protegidas dentro de compartimentos blindados para la resiliencia en combate. Los diagnósticos predictivos alojados dentro de redes redundantes aíslan fallos latentes de forma temprana, reduciendo los mensajes de falsa alarma.

Las arquitecturas de sistema de gestión de vuelo simple persisten en las categorías de aviación general ligera y turbohélice, donde el peso y el costo de adquisición son determinantes. Incluso aquí, la partición de software permite la redundancia virtual en una sola placa, presagiando futuras actualizaciones una vez que los marcos de certificación evolucionen. Las rutinas de verificación cruzada habilitadas por inteligencia artificial permitirán a las aeronaves más pequeñas ascender a rutas regionales anteriormente reservadas para bimotores, ampliando la base direccionable para los proveedores.

Análisis Geográfico

América del Norte mantuvo una participación del 34,80% en 2024, impulsada por las líneas de ensamblaje del B737 MAX y el B787, los grandes presupuestos de defensa y la elaboración de normas de la FAA que orienta las especificaciones globales de aviónica. Los operadores de Estados Unidos son pioneros en programas de flotas conectadas que alimentan telemetría en vivo al control de mantenimiento, impulsando la adopción temprana de paquetes de sistemas de gestión de vuelo ricos en software. Canadá aumenta la producción de jets regionales a través de los centros de servicio de De Havilland y Bombardier, mientras que México suministra arneses de cableado y ensamblajes de placas de circuito impreso que reducen los costos unitarios para los proveedores de primer nivel.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 7,25% hasta 2030. La serie COMAC de China impulsa el abastecimiento de aviónica indigenizada, aunque las aerolíneas domésticas aún adquieren conjuntos de sistemas de gestión de vuelo occidentales certificados para operaciones internacionales. El auge del tráfico aéreo de la India alarga los libros de pedidos de aeronaves de pasillo único, y el plan de Corea del Sur para adquirir 36 helicópteros AH-64E Apache adicionales inyecta demanda militar de alta especificación.[4]Army Recognition, "Corea del Sur planea adquirir 36 AH-64E Apache," armyrecognition.com Los centros regionales de mantenimiento, reparación y revisión en Singapur y Tailandia actualizan los aviones de fuselaje ancho más antiguos al estatus listo para RNAV-1, amplificando las ventas de retrofit.

Gracias a las líneas de ensamblaje final de Airbus y la estricta certificación de la EASA, Europa tiene una escala sustancial, impulsando la adopción temprana de arquitecturas ciberseguras. Thales contrató el suministro de sistemas de gestión de vuelo de próxima generación para las plataformas A320, A330 y A350 que entran en servicio a partir de 2026, integrando capacidades conectadas a la nube como línea de base. La región también alberga ensayos emergentes de navegación cuántica, con el exitoso vuelo de 4 horas sin GPS de Boeing que ofrece autonomía estratégica para vuelos transpolar.

Panorama Competitivo

El mercado de sistemas de gestión de vuelo muestra una consolidación moderada. Honeywell International Inc., Thales Group, RTX Corporation y Garmin Ltd. enviaron colectivamente el 58% de las unidades en 2024, aprovechando las carteras de certificación heredadas y las amplias redes de mantenimiento, reparación y revisión. La alianza de Honeywell con NXP suministra procesadores i.MX 8 que sustentan la cabina de vuelo Anthem, fusionando aceleradores de inteligencia artificial con interfaces de pantalla táctil para programas de eVTOL y jets de negocios. Thales pivota hacia el análisis de flotas conectadas, mientras que Collins integra paneles de mantenimiento predictivo dentro de su conjunto Ascentia.

Las oportunidades de espacio en blanco aparecen en la navegación cuántica, la movilidad aérea urbana y los motores de optimización desplegados en la nube. Boeing validó una unidad de medición inercial cuántica de seis ejes en un vuelo de cuatro horas en julio de 2025, demostrando resiliencia en zonas de denegación de GPS y estableciendo una nueva carrera tecnológica. Empresas emergentes como FLIGHTKEYS atraen financiación de capital de riesgo al presentar algoritmos dinámicos de planificación de vuelo que se integran con los sistemas de gestión de vuelo heredados a través de buses de datos abiertos.

Los movimientos estratégicos en 2025 incluyen la adquisición de Civitanavi por parte de Honeywell para obtener experiencia en navegación inercial y el anuncio de una escisión que forma tres entidades enfocadas, lo que probablemente agudizará las hojas de ruta de productos. La desinversión de Boeing de activos de software de aviación por valor de USD 10,55 mil millones señala una concentración renovada en las líneas de ensamblaje principales, desplazando la participación en servicios digitales hacia proveedores ágiles.

Líderes de la Industria de Sistemas de Gestión de Vuelo

Honeywell International Inc.

Thales Group

RTX Corporation

Garmin Ltd.

GE Aerospace (General Electric Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SkyDrive completó su primer vuelo utilizando el sistema de control de vuelo FlytRise de Thales, diseñado para operaciones de movilidad aérea urbana. El sistema FlytRise permite operaciones seguras de eVTOL en entornos urbanos y desarrolla significativamente la autonomía aérea.

- Mayo de 2022: Airbus seleccionó a Thales Group para proporcionar un nuevo sistema de gestión de vuelo para sus aviones comerciales. Basado en la tecnología PureFlyt y personalizado para los requisitos de Airbus, el sistema se integrará en las aeronaves A320, A330 y A350 a finales de 2026.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Vuelo

| Hardware | Computadora de Gestión de Vuelo (FMC) |

| Unidad de Visualización y Control (CDU) | |

| Unidad de Visualización Visual (VDU) | |

| Software |

| Aeronaves Comerciales | Pasillo Único |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aeronaves Militares | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros | |

| Aviación General | Jets de Negocios |

| Pistón y Turbohélices | |

| Helicópteros Comerciales | |

| Sistemas Aéreos No Tripulados (UAS) | Civil y Comercial |

| Defensa y Gobierno | |

| Movilidad Aérea Urbana (MAU) |

| Line-fit |

| Retrofit |

| Sistema de Gestión de Vuelo Simple |

| Sistema de Gestión de Vuelo de Doble/Triple Redundancia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware | Computadora de Gestión de Vuelo (FMC) | |

| Unidad de Visualización y Control (CDU) | |||

| Unidad de Visualización Visual (VDU) | |||

| Software | |||

| Por Tipo de Aeronave | Aeronaves Comerciales | Pasillo Único | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aeronaves Militares | Combate | ||

| Transporte | |||

| Misión Especial | |||

| Helicópteros | |||

| Aviación General | Jets de Negocios | ||

| Pistón y Turbohélices | |||

| Helicópteros Comerciales | |||

| Sistemas Aéreos No Tripulados (UAS) | Civil y Comercial | ||

| Defensa y Gobierno | |||

| Movilidad Aérea Urbana (MAU) | |||

| Por Instalación | Line-fit | ||

| Retrofit | |||

| Por Tipo de Instalación | Sistema de Gestión de Vuelo Simple | ||

| Sistema de Gestión de Vuelo de Doble/Triple Redundancia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de sistemas de gestión de vuelo en 2025?

El tamaño del mercado de sistemas de gestión de vuelo es de USD 4,44 mil millones en 2025 y se prevé que alcance los USD 5,89 mil millones en 2030.

¿Qué región está creciendo más rápido en la adopción de sistemas de gestión de vuelo avanzados?

Asia-Pacífico registra una CAGR del 7,25% hasta 2030 debido a la expansión de la producción de aeronaves y al aumento de los objetivos de eficiencia de las aerolíneas.

¿Por qué las aerolíneas están invirtiendo ahora en nuevo software de sistemas de gestión de vuelo?

Las aerolíneas apuntan a ahorros medibles en consumo de combustible y mantenimiento, con los sistemas de gestión de vuelo modernos que ofrecen optimización de trayectorias y análisis predictivo que reducen los costos operativos.

¿Qué impulsa la demanda de retrofit para las aeronaves existentes?

El cumplimiento obligatorio de RNP y ADS-B, la obsolescencia de piezas y las actualizaciones de eficiencia de combustible obligan a los operadores a instalar nuevos conjuntos de sistemas de gestión de vuelo a mitad de vida útil.

¿Quiénes son los principales proveedores de sistemas de gestión de vuelo?

Honeywell, Thales, Collins Aerospace y Garmin enviaron colectivamente el 58% de las unidades en 2024, respaldados por amplios historiales de certificación y redes de servicio globales.

¿Cómo influye la redundancia en la arquitectura de los sistemas de gestión de vuelo?

Las configuraciones de doble y triple computadora dominan porque los reguladores exigen navegación tolerante a fallos; estos sistemas transfieren el control de forma transparente si un componente falla.

Última actualización de la página el: