Tamaño y Participación del Mercado de Sistemas de Gestión de Tripulación de Aviación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

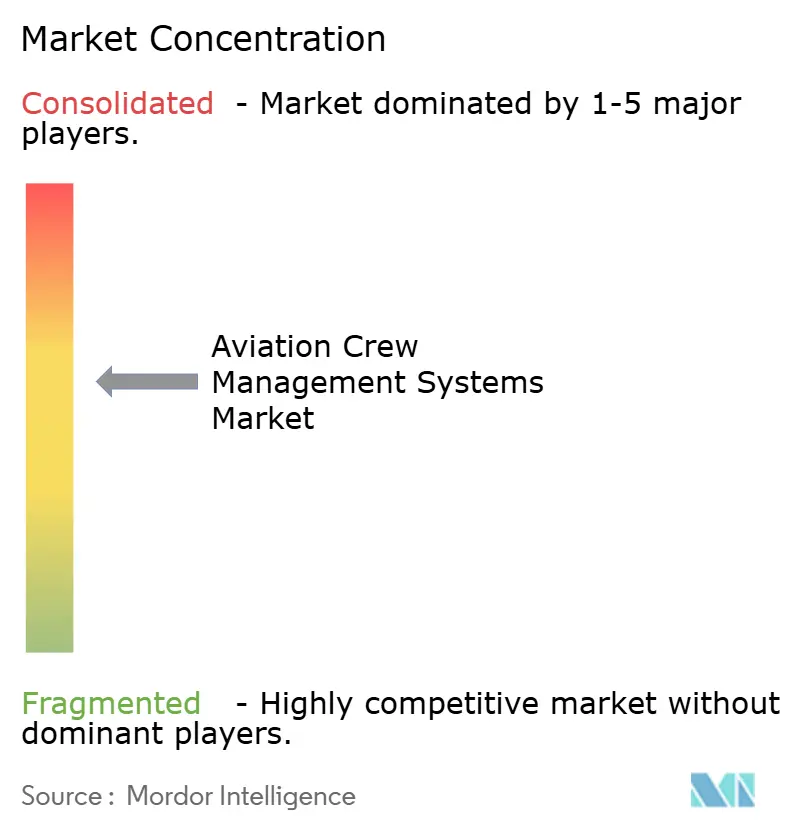

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Tripulación de Aviación por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de tripulación de aviación se situó en USD 3,34 mil millones en 2025 y se espera que avance hasta USD 4,85 mil millones en 2030, lo que refleja una CAGR del 7,75%. La fuerte demanda empresarial de plataformas nativas en la nube, el creciente escrutinio regulatorio sobre la fatiga de la tripulación y la gestión de interrupciones habilitada por inteligencia artificial están sosteniendo un gasto tecnológico de dos dígitos por parte de las aerolíneas. Los proveedores compiten por consolidar capacidades adyacentes —planificación, capacitación y control de operaciones del día— en suites que reducen el trabajo manual y mejoran la utilización de la tripulación. Las adquisiciones estratégicas, como la compra por parte de CAE de la cartera AirCentre de Sabre, han modificado la dinámica competitiva. Al mismo tiempo, la desinversión de Boeing en Jeppesen a favor de Thoma Bravo subraya el valor que los inversores asignan a los activos de software de aviación ricos en datos. Las aerolíneas consideran ahora las plataformas modernas de gestión de tripulación como misión crítica para el control de costos, la fiabilidad de los horarios y el bienestar de los empleados.

Conclusiones Clave del Informe

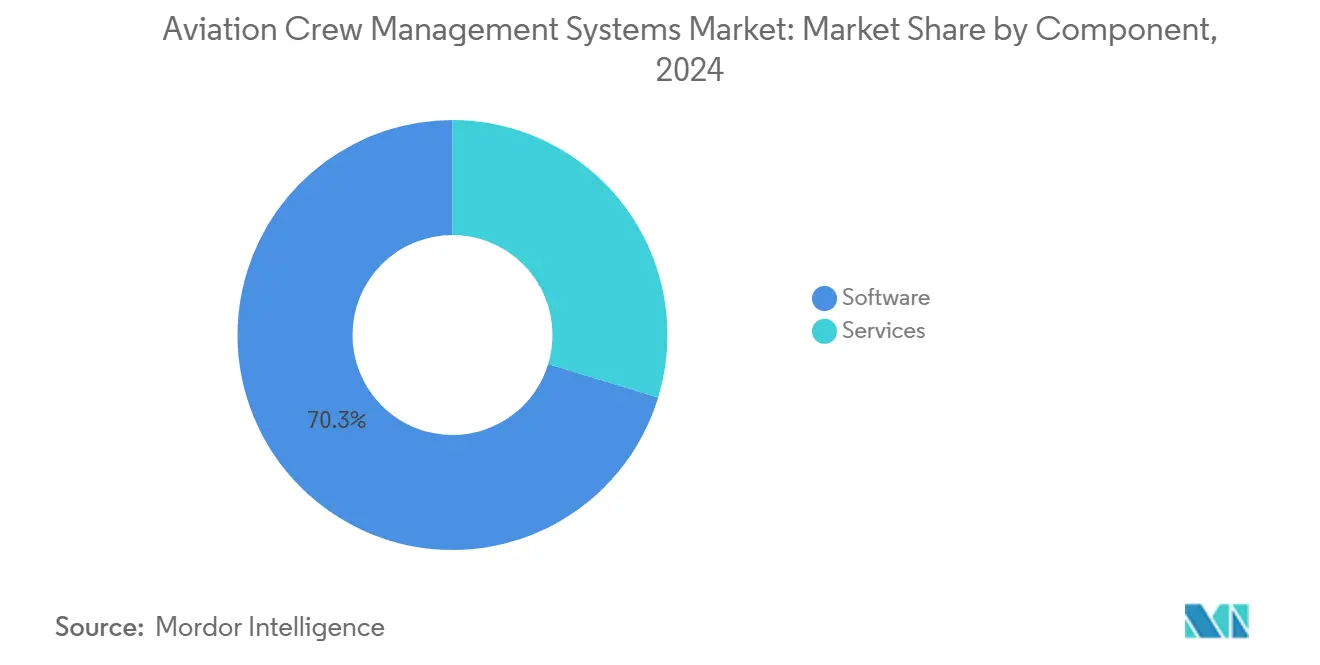

- Por componente, el software lideró con el 70,30% de la participación del mercado de sistemas de gestión de tripulación de aviación en 2024, mientras que se proyecta que los servicios registren la CAGR más rápida del 9,30% hasta 2030.

- Por implementación, la nube capturó el 67,82% del tamaño del mercado de sistemas de gestión de tripulación de aviación en 2024 y también se prevé que se expanda a la CAGR más alta del 9,56% hasta 2030.

- Por tipo de aerolínea, las aerolíneas de pasajeros representaron una participación del 69,90% en el mercado de sistemas de gestión de tripulación de aviación en 2024, mientras que se prevé que las aerolíneas de carga avancen a una CAGR del 9,21% durante el período de perspectiva.

- Por aplicación, las aplicaciones de planificación mantuvieron una participación del 40,50% del tamaño del mercado de sistemas de gestión de tripulación de aviación en 2024, y se proyecta que las aplicaciones de capacitación crezcan a una CAGR del 10,54% hasta 2030.

- Por geografía, América del Norte representó el 35,65% de la participación del mercado de sistemas de gestión de tripulación de aviación en 2024, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 10,20% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Tripulación de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración con prioridad en la nube en los sistemas de tecnología de la información de las aerolíneas | +2.1% | Global, adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2–4 años) |

| Normas más estrictas sobre fatiga y limitaciones de tiempo de vuelo (FAA, EASA, CAAC) | +1.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Suites integradas de control de operaciones que reemplazan herramientas independientes | +1.5% | Global, principales centros de aerolíneas | Mediano plazo (2–4 años) |

| Gestión de interrupciones predictiva impulsada por inteligencia artificial | +1.2% | América del Norte y Asia-Pacífico, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Asistentes inteligentes de tripulación con inteligencia artificial generativa para cabina de mando y cabina de pasajeros | +0.9% | Global, programas piloto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| La conectividad satelital de órbita terrestre baja permite la programación de tripulación en vuelo en tiempo real, impulsando la adopción | +0.8% | Global, implementación temprana en rutas de largo recorrido | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Migración con Prioridad en la Nube en los Sistemas de Tecnología de la Información de las Aerolíneas

Los ciclos de lanzamiento lentos, las costosas actualizaciones de hardware y las limitadas vías de integración restringen a las aerolíneas que aún dependen de software de mainframe de décadas de antigüedad. Trasladar esas cargas de trabajo a entornos de nube escalables reescribe la economía de la gestión de tripulación, ya que la capacidad de procesamiento y el almacenamiento escalan elásticamente con el tamaño de la red, la producción del simulador y las actualizaciones regulatorias. La decisión de Lufthansa Systems de alojar los módulos NetLine de Japan Airlines en la Nube Global de Aviación ha revelado cómo los lanzamientos de funciones trimestrales brindan a los planificadores un acceso más rápido a los refinamientos de algoritmos, los ajustes del modelo de fatiga y los parches de seguridad, todo entregado sin las interrupciones de varios días típicas de las actualizaciones en instalaciones locales.[1]Fuente: Lufthansa Systems, "Nube Global de Aviación," lhsystems.com Una arquitectura compartida y multiinquilino permite a las aerolíneas más pequeñas aprovechar los mismos motores de inteligencia artificial utilizados por las aerolíneas de red globales, logrando paridad en la calidad de optimización entre los distintos niveles de aerolíneas. Los costos operativos disminuyen porque el proveedor de nube asume la responsabilidad de la redundancia, la recuperación ante desastres y las pruebas de penetración, que son costosas de mantener para los departamentos de tecnología de la información individuales. Estos beneficios permiten a los controladores de tripulación centrarse en la recuperación de vuelos y el compromiso de los empleados en lugar del mantenimiento de servidores, impulsando a todo el mercado de sistemas de gestión de tripulación de aviación hacia precios de suscripción y entrega continua.

Normas Más Estrictas sobre Fatiga y Limitaciones de Tiempo de Vuelo

Los organismos reguladores como la FAA y la EASA han endurecido las definiciones de los períodos de servicio aceptables, han exigido Sistemas de Gestión del Riesgo de Fatiga basados en datos y han ampliado las auditorías de supervisión, creando presión de cumplimiento en tiempo real. Las aerolíneas ya no pueden depender de hojas de cálculo porque los límites acumulativos abarcan múltiples emparejamientos y zonas horarias, lo que hace que las verificaciones cruzadas manuales sean impracticables. Los motores modernos de asignación de turnos incorporan modelos biomatemáticos que estiman las puntuaciones de alerta teniendo en cuenta el ritmo circadiano, el historial de horarios y los cruces de zonas horarias, y luego señalan instantáneamente las posibles infracciones antes de que se adjudiquen las ofertas. Este flujo de trabajo de cumplimiento proactivo salvó a Air India de multas adicionales después de que la aerolínea instalara alertas automatizadas tras la sanción de INR 10,1 millones impuesta por la DGCA de India en 2024.[2]Fuente: South China Morning Post, "El Sector de Aviación de India Apunta al Crecimiento," scmp.com Los paneles de control de los programadores de tripulación ahora muestran un sistema de semáforo —verde para cumplimiento, ámbar para precaución, rojo para infracción— que simplifica la toma de decisiones para el personal de primera línea y al mismo tiempo crea un rastro de datos auditable para los reguladores. El resultado son menos cambios de turno de última hora, menor ausentismo por enfermedad relacionado con la fatiga y mejores relaciones laborales porque la transparencia elimina las acusaciones de programación injusta.

Suites Integradas de Control de Operaciones que Reemplazan Herramientas Independientes

Históricamente, los departamentos de tripulación, los planificadores de mantenimiento y los despachadores de vuelo utilizaban software diferente, lo que generaba latencia en el flujo de información cada vez que se producía un cambio de aeronave o un retraso por condiciones meteorológicas. Las suites de Centro de Control de Operaciones Integrado vinculan esos flujos de datos a través de un bus de servicios común, de modo que cuando una tarea de mantenimiento se prolonga, el optimizador de tripulación reevalúa inmediatamente la legalidad del emparejamiento sin activadores manuales. Lufthansa Systems informa que las aerolíneas que adoptan su plataforma de Centro de Control de Operaciones Integrado han eliminado la entrada de datos duplicada y han logrado ahorros de hasta USD 20 millones anuales gracias a una mejor planificación de combustible, desvíos más fluidos y una recomodación más rápida de los pasajeros. Las vistas consolidadas permiten a los controladores de red ver la disponibilidad de puertas de embarque, la preparación de aeronaves y la legalidad de la tripulación en una sola pantalla, lo que permite el modelado de escenarios minuto a minuto durante las interrupciones. Las aerolíneas también capturan análisis post-mortem más detallados, identificando cuellos de botella sistémicos como la falta crónica de personal en centros específicos o las sustituciones recurrentes de tipo de aeronave. Con el tiempo, este ciclo de retroalimentación cerrado eleva la calidad de las decisiones y fomenta una cultura de mejora continua que las herramientas independientes no pueden replicar.

Gestión de Interrupciones Predictiva Impulsada por Inteligencia Artificial

Los algoritmos de aprendizaje automático entrenados con años de códigos de retraso, radar meteorológico y utilización de flota pueden detectar patrones invisibles para los conjuntos de reglas deterministas, lo que permite a los planificadores tomar medidas preventivas mucho antes de que una conexión fallida se convierta en una cascada. McKinsey descubrió que los modelos de demanda mejorados con inteligencia artificial mejoran la precisión de las previsiones de pilotos en un 8%, liberando espacios en simuladores y reduciendo los retrasos en la capacitación hasta en un 10%.[3]Fuente: McKinsey & Company, "La Inteligencia Artificial Puede Transformar la Planificación de la Fuerza Laboral para Empresas de Viajes y Logística," mckinsey.com En la práctica, la plataforma asigna puntuaciones de probabilidad a cada vuelo para posibles retrasos y luego produce asignaciones alternativas de tripulación clasificadas por legalidad, costo e impacto posterior. Los despachadores reciben estas recomendaciones dentro de su flujo de trabajo existente en lugar de alternar entre pantallas, lo que reduce el tiempo de respuesta de horas a minutos. Las aerolíneas reportan mejoras materiales en el desempeño puntual, reducción de costos de hotel y mayor satisfacción de los empleados porque las reasignaciones proactivas respetan las ventanas de descanso contractuales. A medida que los conjuntos de datos crecen, los modelos aprenden las restricciones estacionales de pistas, los patrones de dotación de personal y los toques de queda aeroportuarios, lo que agudiza aún más la precisión de las predicciones y fortalece el argumento empresarial para la inversión continua en inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de cambio y migración de datos | −1.8% | Global, más elevados en América del Norte y Europa | Mediano plazo (2–4 años) |

| Carga de ciberseguridad y cumplimiento normativo específica de la aviación | −1.5% | Global, más fuerte en Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| La conectividad ACARS de banda estrecha heredada limita las actualizaciones en tiempo real | −1.2% | Global, aguda en regiones remotas | Mediano plazo (2–4 años) |

| Brecha de habilidades para herramientas avanzadas de optimización e inteligencia artificial | −0.9% | Global, desafíos en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio y Migración de Datos

Los sistemas de tripulación heredados a menudo contienen más de veinte años de reglas personalizadas, períodos de oferta, lógica de antigüedad y acuerdos sindicales que deben migrarse íntegramente para evitar incumplimientos contractuales. Las aerolíneas subestiman el esfuerzo de mapeo necesario para transferir estas reglas a nuevos esquemas de bases de datos, lo que lleva a una expansión del alcance y presupuestos inflados que pueden triplicar las cotizaciones de licencias originales. La encuesta histórica de FlightGlobal sobre las convulsiones de los sistemas de reservas subraya puntos de dolor similares, destacando cancelaciones de varios millones de dólares cuando las ejecuciones paralelas descubrieron corrupción de datos. El riesgo operativo es agudo porque cualquier asignación incorrecta puede convertirse en una bola de nieve de cancelaciones masivas, lo que lleva a los ejecutivos a exigir entre 12 y 18 meses de operación en paralelo. Durante ese tiempo, el personal gestionó dos plataformas, duplicando la carga de trabajo y retrasando las ganancias de eficiencia. Las aerolíneas más pequeñas, que carecen de reservas de capital profundas, a menudo posponen las actualizaciones indefinidamente, creando un mercado de dos niveles donde las aerolíneas tecnológicamente rezagadas enfrentan mayores costos de interrupción y menor moral laboral.

Carga de Ciberseguridad y Cumplimiento Normativo Específica de la Aviación

A diferencia del software empresarial genérico, los sistemas de aviación deben alinearse con los estándares de desarrollo DO-178C, las directivas de seguridad de la TSA y las leyes de privacidad de datos transfronterizas como el RGPD. Cada capa exige evidencia, artefactos de prueba, informes de penetración y registros de control de cambios que los auditores puedan rastrear desde el requisito hasta el lanzamiento. La revisión sectorial de Clyde & Co sugiere que los incidentes cibernéticos en la aviación aumentaron considerablemente, lo que llevó a los reguladores a redactar normas que añaden entre un 15% y un 25% de gastos generales a los presupuestos de los proyectos. Los equipos de tecnología de la información de las aerolíneas deben coordinarse con las autoridades nacionales, los operadores aeroportuarios y los proveedores de telecomunicaciones para mantener matrices de cumplimiento que evolucionan casi mensualmente. Los proveedores compensan construyendo centros de operaciones de seguridad dedicados, pero esos costos finalmente se trasladan a las tarifas de suscripción, aumentando el costo total de propiedad. Para las empresas emergentes, la carga de certificación actúa como un foso que protege a los titulares, pero también ralentiza la introducción de funciones disruptivas porque cada nuevo módulo desencadena otro ciclo de revisión de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso de los Servicios se Acelera en Medio de la Escala del Software

Las licencias de software aún generan los mayores ingresos para los proveedores, con el 70,30% del mercado de sistemas de gestión de tripulación de aviación en 2024, porque los motores centrales de emparejamiento, asignación de turnos y seguimiento sustentan a toda la fuerza laboral de las aerolíneas. Sin embargo, los servicios avanzan rápidamente a una CAGR del 9,30% hasta 2030. La creciente sofisticación de estas plataformas —que integran modelos de fatiga, fuentes de datos en tiempo real y capas de explicabilidad de inteligencia artificial— convierte la configuración en una tarea especializada. Las aerolíneas sin científicos de datos internos externalizan la calibración de modelos, el mapeo de reglas y el endurecimiento de la seguridad a proveedores como CAE, cuyas tripulaciones gestionadas suman más de 1.200 pilotos en cincuenta aerolíneas. Estos contratos de servicio recurrentes convierten los acuerdos de licencia únicos en flujos de ingresos plurianuales, cambiando la economía de los proveedores de ventas de productos a rentas de suscripción. Las enmiendas regulatorias continuas, como la evolución de las matrices de fatiga de la EASA, garantizan un flujo constante de solicitudes de cambio que las aerolíneas prefieren externalizar en lugar de gestionar internamente. En consecuencia, se proyecta que el tamaño del mercado de sistemas de gestión de tripulación de aviación atribuido a los servicios crezca más rápido que la base de software subyacente, reforzando un ciclo virtuoso donde los nuevos mandatos de cumplimiento generan demanda adicional de consultoría y soporte.

La tendencia de externalización también mitiga la escasez de talento que afecta a los equipos de tecnología de la información de las aerolíneas. Al delegar la supervisión las 24 horas del día los 7 días de la semana, la gestión de parches y la preparación de auditorías a proveedores especializados, las aerolíneas estabilizan los costos laborales y reducen el riesgo de rotación asociado con la escasa experiencia en optimización. Los proveedores se benefician de la información operativa agregada de múltiples clientes, que se retroalimenta en las hojas de ruta de productos y los modelos de aprendizaje automático. Este efecto de red eleva las barreras de entrada para los recién llegados y fortalece las posiciones de los titulares, concentrando el mercado en torno a proveedores de servicio completo capaces de ofrecer código y optimización continua.

Por Implementación: Las Plataformas en la Nube Aseguran el Doble Liderazgo

La nube capturó una participación del 67,82% y registró la CAGR más rápida del 9,56%, lo que evidencia un giro decisivo desde las limitaciones de las instalaciones locales hacia la capacidad elástica. Las implementaciones en la nube han cruzado el punto de inflexión porque reducen drásticamente el gasto de capital, acortan los plazos de implementación y ofrecen escalabilidad integrada que refleja las ambiciones de crecimiento de las aerolíneas. La Nube Global de Aviación de Lufthansa Systems muestra cómo un centro de datos virtual privado adaptado a las necesidades de la aviación puede mantener el cumplimiento de la norma ISO 27001, ofrecer soporte las 24 horas del día los 7 días de la semana y lanzar actualizaciones de funciones cada trimestre sin inmovilizar ni una sola aeronave. Las aerolíneas que utilizan estos entornos trasladan los gastos a líneas de gastos operativos predecibles, evitando los ciclos de reemplazo máximo que compiten con los presupuestos de renovación de flota. La elasticidad de la nube se vuelve vital durante los picos estacionales cuando las frecuencias de vuelo se disparan; se puede aprovisionar capacidad de cómputo adicional al instante, manteniendo los tiempos de ejecución de optimización dentro de las ventanas de decisión operativa.

Las instalaciones locales persisten principalmente donde las regulaciones nacionales imponen la residencia de datos o donde los acuerdos empresariales heredados hacen que la salida sea costosa. Las arquitecturas híbridas actúan como puentes de transición, permitiendo que los datos sensibles permanezcan detrás de los cortafuegos corporativos mientras las cargas de trabajo menos críticas —como el análisis de capacitación— se ejecutan en nubes de proveedores. Sin embargo, con el tiempo, las certificaciones de seguridad, las funciones de recuperación ante desastres y las cadenas de herramientas de inteligencia artificial ofrecidas por los proveedores de hiperescala probablemente superarán lo que los departamentos de tecnología de la información individuales pueden replicar, empujando incluso a las aerolíneas de bandera más conservadoras hacia una adopción más integral de la nube.

Por Tipo de Aerolínea: El Crecimiento de la Carga Supera la Escala de Pasajeros

Las aerolíneas de pasajeros mantuvieron una participación del 69,90% en 2024 porque sus listas de tripulación superan con creces a las de los operadores de carga y chárter, lo que refleja complejas redes de concentrador y radio y densos horarios diarios. Los operadores de carga, presionados por los aumentos del comercio electrónico y el enrutamiento irregular, registran la expansión más rápida del 9,21% porque el comercio electrónico impulsa picos de demanda impredecibles que requieren una programación ágil de la tripulación que difiere notablemente de los patrones de pasajeros. Las plataformas que pueden modelar rutas irregulares, toques de queda nocturnos en aeropuertos y vuelos chárter ad hoc ganan terreno entre operadores como FedEx y UPS, que prueban conceptos de cargueros semiautónomos para mitigar la escasez de pilotos. Estos experimentos, aunque a largo plazo, ya impulsan a los desarrolladores a incorporar lógica de trabajo en equipo entre humanos y máquinas en las herramientas de asignación de turnos, preparando el ecosistema para reducciones graduales en el número de tripulantes de cabina de mando.

Para las aerolíneas de pasajeros, el crecimiento es más estable, pero el tamaño absoluto del mercado sigue siendo grande porque la modernización de la flota y la diversificación de la red elevan continuamente la complejidad de la optimización. Los segmentos de chárter y jets privados añaden demanda incremental, especialmente a medida que los viajes corporativos se recuperan y los propietarios buscan sistemas de cumplimiento de nivel comercial para satisfacer un escrutinio regulatorio cada vez más estricto.

Por Aplicación: La Capacitación Lidera el Crecimiento, la Planificación Sigue Siendo el Núcleo

Los módulos de planificación representan el 40,50% de la participación del mercado de sistemas de gestión de tripulación de aviación, porque el emparejamiento y la asignación de turnos determinan el costo posterior, el cumplimiento y la satisfacción de los empleados. La capacitación registra la CAGR más rápida del 10,54% a medida que la escasez global de pilotos aumenta la complejidad de la programación de simuladores. Las Soluciones Integradas de Escuela de Vuelo de Boeing demuestran cómo vincular las bases de datos de calificaciones con la programación de tripulación evita el desperdicio de espacios en simuladores al hacer coincidir la preparación del alumno con la disponibilidad de aeronaves e instructores. Las plataformas integradas rastrean las fechas de vencimiento de licencias, certificados médicos y habilitaciones de tipo, insertando automáticamente sesiones en los turnos futuros antes de que los reguladores suspendan los privilegios de la tripulación.

Los avances en la simulación de realidad virtual y realidad aumentada impulsan el mantenimiento de registros digitales, alimentando métricas de rendimiento detalladas en los paneles de control de gestión de tripulación. Los planificadores pueden entonces alinear a las tripulaciones de alto rendimiento con los sectores complejos, optimizando la seguridad y el costo. Las aplicaciones de seguimiento y gestión del riesgo de fatiga completan la suite, aprovechando dispositivos portátiles y alertas móviles para garantizar el cumplimiento en las operaciones del día, cerrando el ciclo entre la planificación a largo plazo y la ejecución en tiempo real.

Análisis Geográfico

América del Norte ostenta la mayor participación regional de mercado con el 35,65% en 2024, impulsada por la concentración de las principales aerolíneas, marcos regulatorios avanzados y la adopción temprana de tecnologías sofisticadas de gestión de tripulación. La región se beneficia de la estabilidad regulatoria a través de las completas regulaciones de tiempo de vuelo y servicio de la FAA, que crean requisitos de cumplimiento estandarizados que favorecen las soluciones automatizadas de gestión de tripulación. Las principales aerolíneas, incluidas American Airlines, Delta y United, operan complejas redes de concentrador y radio que requieren capacidades avanzadas de optimización. Al mismo tiempo, la presencia de los principales proveedores de tecnología como Boeing, CAE y proveedores especializados de software crea un ecosistema de innovación competitivo. Las características del mercado maduro de la región incluyen una alta penetración de soluciones basadas en la nube y una creciente integración de análisis predictivos impulsados por inteligencia artificial para la gestión de interrupciones.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,20%, impulsada por la rápida expansión de flotas, la aguda escasez de pilotos y la modernización regulatoria en mercados clave. El sector de aviación de India ejemplifica esta trayectoria de crecimiento, con el objetivo de duplicar el tráfico de pasajeros para 2030 desde su posición actual como el tercer mercado de aviación civil más grande del mundo con más de 153 millones de pasajeros en 2023. El escrutinio regulatorio se está intensificando en toda la región. La DGCA de India está imponiendo multas de INR 10,1 millones (USD 0,11 millones) a Air India por incumplimientos de protocolos de seguridad relacionados con la programación de tripulación, creando una demanda urgente de sistemas automatizados de gestión del cumplimiento. La demanda proyectada de China de aproximadamente 3.500 nuevas aeronaves hasta 2047 crea requisitos sustanciales de gestión de tripulación. Mientras tanto, las proyecciones de escasez de pilotos de la región de aproximadamente 371.000 hasta 2043 impulsan la demanda de sistemas de optimización que maximicen la eficiencia en la utilización de la tripulación.

Europa representa un mercado maduro con crecimiento estable, caracterizado por complejos requisitos operativos multijurisdiccionales que crean demandas sofisticadas de sistemas de gestión de tripulación. El entorno regulatorio de la región combina estándares de toda la EASA con requisitos nacionales variables, lo que requiere sistemas de gestión de tripulación capaces de manejar diversos marcos regulatorios en las redes operativas. Las aerolíneas europeas operan extensas redes internacionales que cruzan múltiples zonas horarias y jurisdicciones regulatorias, creando cálculos complejos de tiempo de servicio y requisitos de posicionamiento de tripulación. Como se describe en el análisis de la ITF/OCDE sobre las consecuencias de la descarbonización de la aviación, el énfasis de la región en las iniciativas de sostenibilidad y descarbonización impulsará la demanda de sistemas de gestión de tripulación para optimizar las operaciones bajo restricciones de precios del carbono y combustible de aviación sostenible. Los marcos de cumplimiento normativo, incluidos los requisitos de protección de datos del RGPD, crean complejidad adicional para las implementaciones de sistemas de gestión de tripulación, favoreciendo a los proveedores con experiencia especializada en el mercado europeo.

Panorama Competitivo

La base de proveedores global está moderadamente concentrada, una cifra que se prevé que aumente tras la adquisición por parte de CAE de la cartera AirCentre de Sabre. La venta de Jeppesen y ForeFlight por parte de Boeing a Thoma Bravo por USD 10,55 mil millones puede inyectar capital fresco y acelerar la reconfiguración en la nube de estos activos heredados, intensificando la presión competitiva. Los proveedores ahora compiten en profundidad de ecosistema, integrando la planificación de tripulación con el mantenimiento, la recuperación de pasajeros e incluso la elaboración de informes de carbono, en lugar de funcionalidades aisladas. Lufthansa Systems promueve su suite de Centro de Control de Operaciones Integrado como una cabina de toma de decisiones holística, un enfoque que refleja las Soluciones de Operaciones de Vuelo de extremo a extremo de CAE.

Los proveedores exitosos enfatizan la conectividad API lista para usar, la usabilidad de las aplicaciones móviles y la explicabilidad de la inteligencia artificial para ganar la confianza de las aerolíneas. Los competidores emergentes se abren paso en nichos de gestión de interrupciones en tiempo real, aprovechando microservicios y plataformas de transmisión de eventos que se acoplan a los núcleos de los titulares sin necesidad de reemplazar completamente el sistema. La competencia de precios sigue siendo moderada porque los costos de cambio disuaden la rotación rápida; en cambio, los proveedores se diferencian en indicadores clave de rendimiento medibles como la reducción de infracciones de servicio, la productividad del emparejamiento y las puntuaciones de satisfacción de la tripulación. Las ofertas de servicios gestionados profundizan aún más las relaciones con los clientes al integrar al personal del proveedor en los centros de operaciones de las aerolíneas, garantizando una optimización continua y creando altas barreras de salida.

Líderes de la Industria de Sistemas de Gestión de Tripulación de Aviación

Lufthansa Systems GmbH & Co. KG (Deutsche Lufthansa AG)

Sabre GLBL Inc. (Sabre Corporation)

Boeing Digital Solutions, Inc., d/b/a Jeppesen (The Boeing Company)

AIMS INTL DWC - LLC

IBS Software Europe Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Boeing se asoció con Transavia France para implementar completamente el Software de Asignación de Turnos de Tripulación de Jeppesen como servicio en una plataforma basada en la nube. Esta transición a un sistema optimizado mejora la eficiencia operativa, reduce los tiempos de asignación de turnos y mejora la flexibilidad en la gestión de tripulación, marcando un avance significativo en la tecnología de aviación para la aerolínea.

- Agosto de 2024: Neos, parte de Alpitour World, seleccionó NetLine/Crew de Lufthansa Systems para la gestión de tripulación a medida que su flota se expande de 16 a 20 aeronaves. La solución, operada en la Nube Global de Aviación, automatiza procesos, mejora la escalabilidad y garantiza la adaptabilidad a las necesidades empresariales dinámicas, marcando un paso significativo en la optimización operativa de Neos.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Tripulación de Aviación

| Software |

| Servicios |

| Nube |

| Local |

| Híbrida |

| Aerolíneas de Pasajeros |

| Aerolíneas de Carga |

| Operadores de Vuelos Chárter y Jets Privados |

| Planificación |

| Seguimiento |

| Capacitación |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrida | |||

| Por Tipo de Aerolínea | Aerolíneas de Pasajeros | ||

| Aerolíneas de Carga | |||

| Operadores de Vuelos Chárter y Jets Privados | |||

| Por Aplicación | Planificación | ||

| Seguimiento | |||

| Capacitación | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sistemas de Gestión de Tripulación de Aviación?

El mercado de sistemas de gestión de tripulación de aviación está valorado en USD 3,34 mil millones en 2025 y está previsto que alcance los USD 4,85 mil millones en 2030, lo que refleja una CAGR del 7,75%.

¿Qué tan rápido está creciendo la implementación en la nube dentro de los sistemas de gestión de tripulación?

Las soluciones en la nube tienen una participación del 67,82% en la actualidad y se están expandiendo a una CAGR del 9,56% hasta 2030 gracias a la escalabilidad y las actualizaciones de cumplimiento más rápidas.

¿Qué segmento se espera que crezca más rápidamente hasta 2030?

Se proyecta que las aplicaciones de capacitación registren la CAGR más alta del 10,54% a medida que las aerolíneas abordan la escasez global de pilotos.

¿Por qué los servicios se están volviendo más importantes que antes?

Las regulaciones complejas y la escasez de talento en inteligencia artificial impulsan a las aerolíneas a externalizar la configuración, la ciencia de datos y la preparación de auditorías, lo que genera una CAGR del 9,30% para los servicios.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia-Pacífico está prevista para una CAGR del 10,20% gracias a la rápida expansión de flotas en India y China y al endurecimiento de la supervisión regulatoria.

¿Cómo están reformulando la competencia las adquisiciones recientes?

La adquisición de AirCentre de Sabre por parte de CAE y la venta de Jeppesen por parte de Boeing a Thoma Bravo consolidan capacidades y pueden acelerar la innovación bajo nuevas estructuras de propiedad.

Última actualización de la página el: