Tamaño y Cuota del Mercado de Servicios de Aviación Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

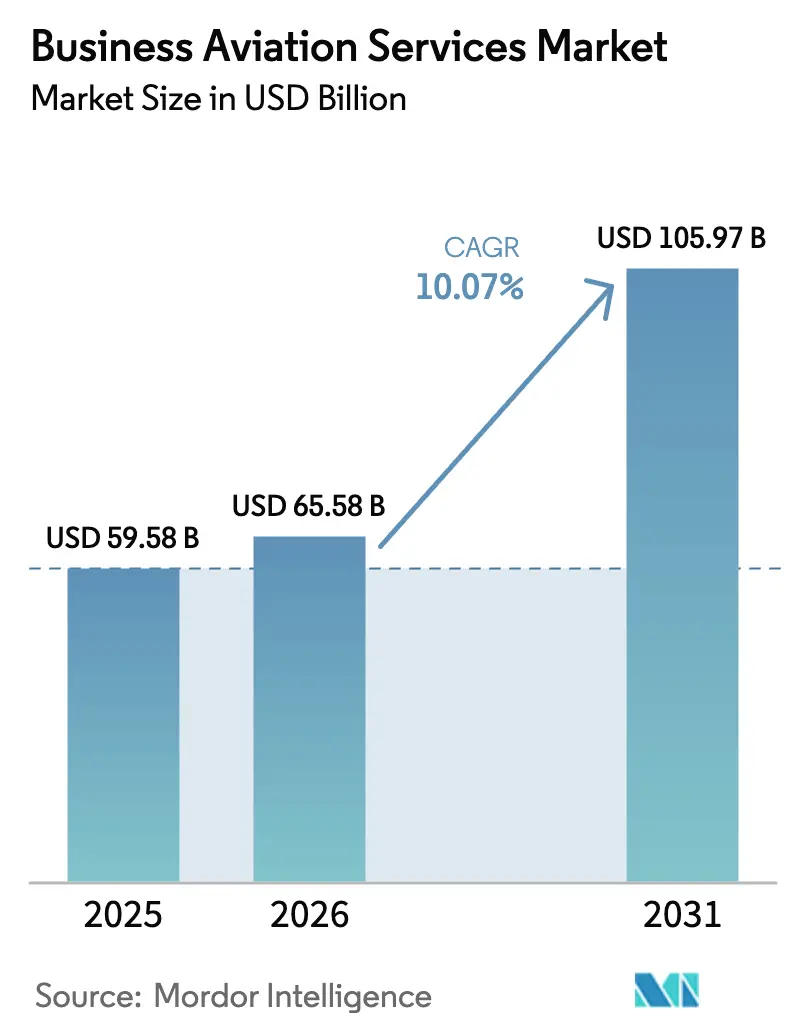

| Tamaño del Mercado (2026) | 65.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.07% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Aviación Empresarial por Mordor Intelligence

El tamaño del mercado de servicios de aviación ejecutiva en 2026 fue valorado en 59,58 mil millones de USD en 2025, y se proyecta que crezca de 65,58 mil millones de USD en 2026 a 105,97 mil millones de USD en 2031, con una CAGR del 10,07% durante el período 2026-2031. La creciente demanda de viajes eficientes en tiempo, la expansión del acceso a aeropuertos secundarios y el énfasis corporativo en la productividad han posicionado la aviación ejecutiva como un activo estratégico en lugar de un beneficio discrecional. La resiliencia del mercado también ha sido respaldada por la rápida adopción de programas de reserva y reclamación de combustible de aviación sostenible (SAF), mercados digitales de chárter que reducen los costos de adquisición, y el creciente tráfico de ocio de personas con patrimonio neto ultraelevado (UHNW) que buscan conexiones directas a propiedades de lujo remotas. Los operadores aceleraron la renovación de flotas para introducir aeronaves compatibles con SAF y aviónica avanzada, mientras que los modelos de propiedad fraccionada y membresía ampliaron la base de clientes entre las pequeñas y medianas empresas (PYME). América del Norte mantuvo el liderazgo gracias a su profunda infraestructura y regulaciones favorables, y Oriente Medio y África registraron la expansión regional más rápida impulsada por la diversificación económica y nuevas inversiones en centros aeroportuarios.

Conclusiones Clave del Informe

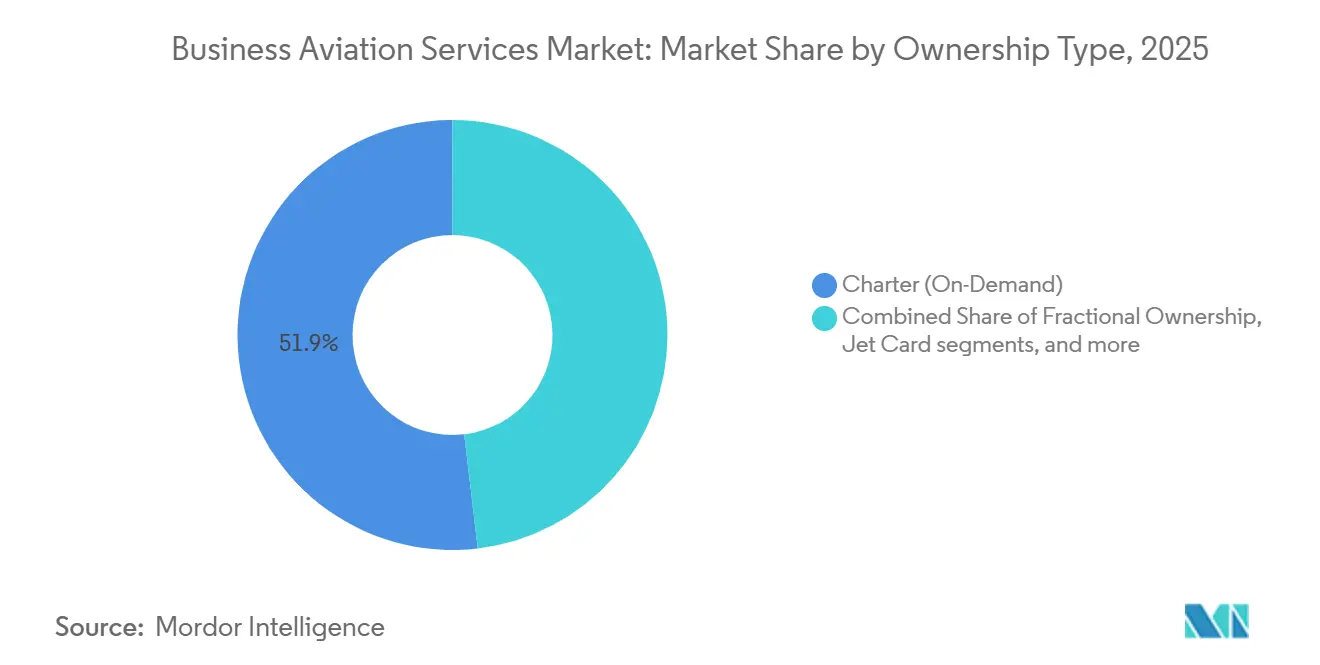

- Por tipo de propiedad, los servicios de chárter lideraron el mercado de servicios de aviación ejecutiva con una participación del 51,88% en 2025, mientras que la propiedad fraccionada proyecta una CAGR del 12,18% hasta 2031.

- Por tipo de aeronave, los jets ligeros representaron el 43,02% del mercado de servicios de aviación ejecutiva en 2025; se prevé que los jets de gran tamaño se expandan a una CAGR del 11,12% hasta 2031.

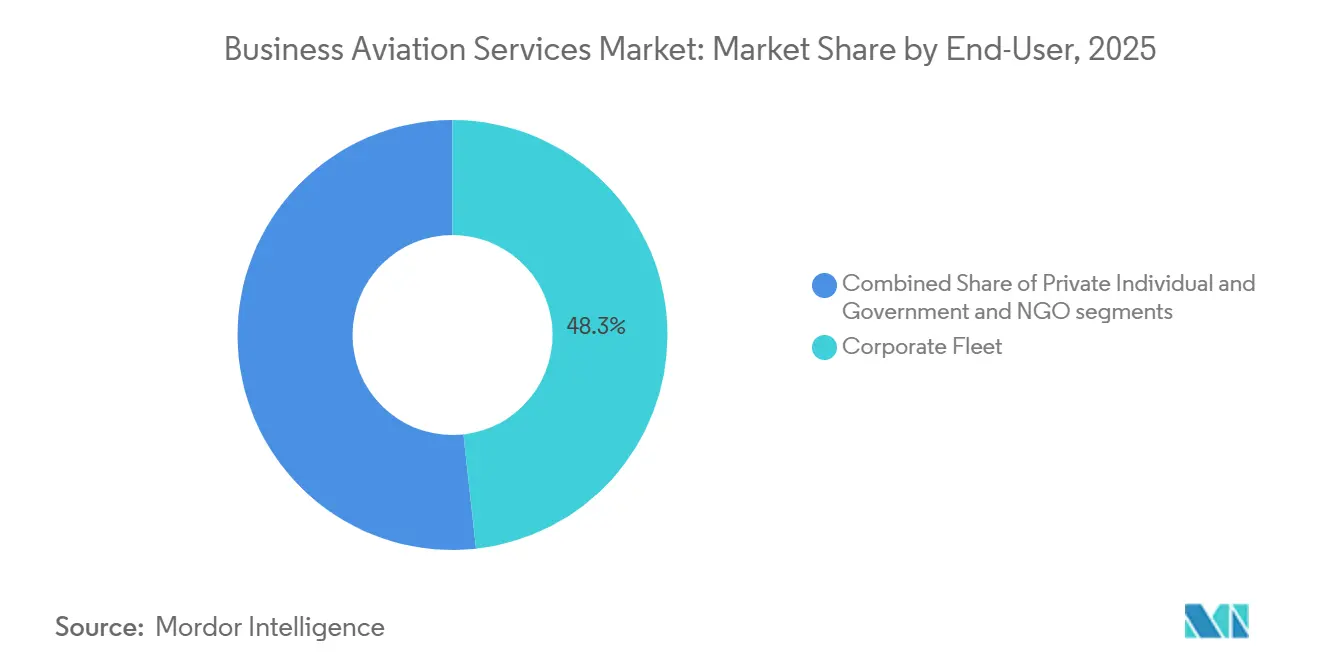

- Por usuario final, las flotas corporativas representaron el 48,25% de la demanda en 2025, mientras que los particulares privados tienen una previsión de crecimiento del 11,44% de CAGR hasta 2031.

- Por duración del vuelo, las misiones de 2 a 5 horas captaron el 59,22% de la actividad en 2025; se proyecta que los vuelos de más de 5 horas aumenten a una CAGR del 12,98% hasta 2031.

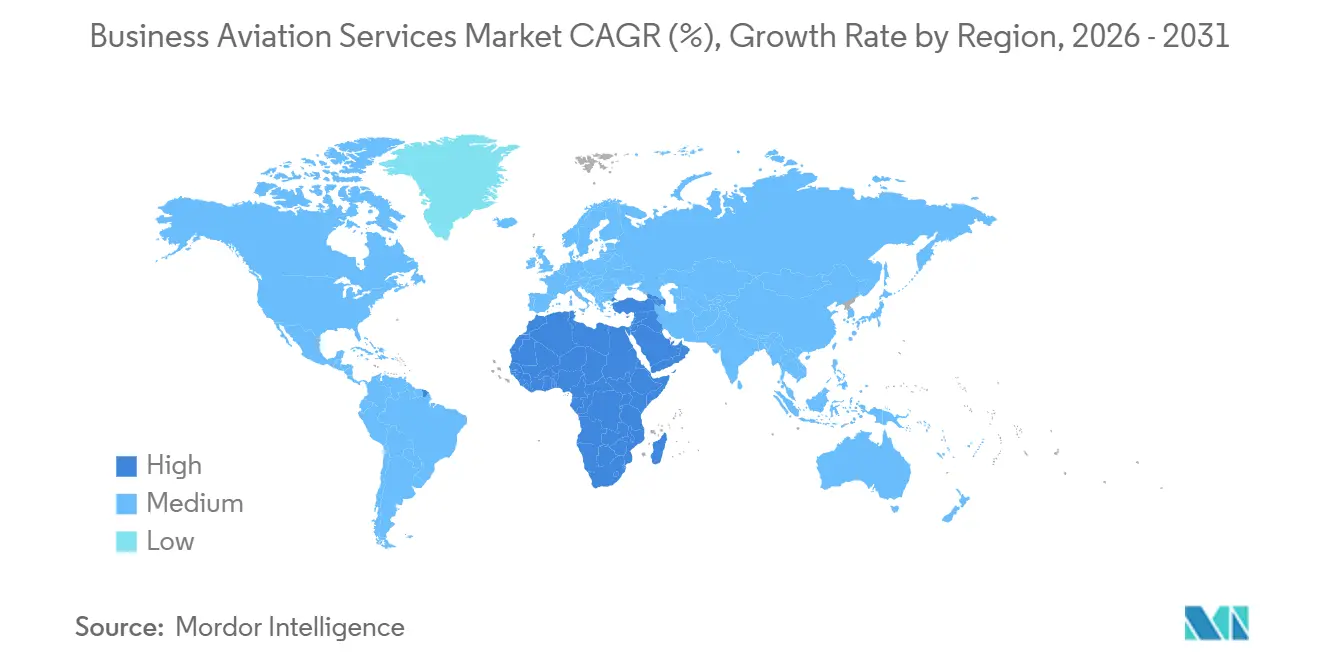

- Por geografía, América del Norte concentró una participación del 60,94% en 2025, y se prevé que la región de Oriente Medio y África avance a una CAGR del 11,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Aviación Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del viaje corporativo post-COVID en las categorías de jets de tamaño medio y super-medio | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de los modelos de propiedad fraccionada y membresía entre las PYME | +1.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo acelerado impulsado por aeronaves compatibles con SAF y modernización de aviónica | +1.5% | Global, liderado por mandatos de la UE | Mediano plazo (2-4 años) |

| Mercados digitales de chárter que reducen los costos de adquisición de clientes | +1.2% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Demanda de ocio UHNW para vuelos de ultra largo alcance hacia destinos de segunda residencia | +0.9% | Global, centros de población UHNW | Largo plazo (≥ 4 años) |

| Créditos de sostenibilidad corporativa obtenidos mediante programas de reserva y reclamación de SAF | +0.7% | UE y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del viaje corporativo post-COVID en las categorías de jets de tamaño medio y super-medio

El gasto en viajes corporativos en Oriente Medio alcanzó los 18,1 mil millones de USD en 2024, un 19,4% por encima de los niveles previos a la pandemia, reflejando recuperaciones similares en Estados Unidos y Europa.[1]Fuente: Zawya Staff, "El viaje de negocios en Oriente Medio se adapta a los cambios globales," zawya.com Las aerolíneas restablecieron sus itinerarios, pero el acceso a aeropuertos secundarios, los itinerarios en el mismo día y la privacidad de la cabina mantuvieron el mercado de servicios de aviación ejecutiva atractivo para los jets medianos y supermedianos que dominan la banda de misiones de 2 a 5 horas. Las empresas valoraron las ganancias de productividad por encima de los costos directos por asiento, mientras que los viajes de "bleisure" combinaron trabajo y ocio, apoyando aún más la demanda de cabinas que equilibran funcionalidad y comodidad. El segmento se benefició a medida que los operadores ofrecieron compensaciones de consumo de SAF, aliviando el escrutinio medioambiental.

Auge de los modelos de propiedad fraccionada y membresía entre las PYME

Las horas de vuelo fraccionadas superaron las 760.000 en América del Norte en 2021, un 23% por encima de 2019, ya que NetJets invirtió 2.500 millones de USD en nuevas aeronaves y promovió estructuras de costos predecibles que resultan atractivas para los equipos financieros de las PYME. Los programas de membresía eliminaron las tarifas de adquisición y garantizaron aeronaves con un preaviso de 4 a 10 horas, reduciendo las barreras de entrada. Por lo tanto, el mercado de servicios de aviación ejecutiva captó clientes que anteriormente estaban confinados a las aerolíneas comerciales, remodelando la demanda hacia misiones más frecuentes y de menor duración.

Ciclo de reemplazo acelerado impulsado por aeronaves compatibles con SAF y modernización de aviónica

Con base en los incentivos federales, la capacidad de producción de SAF de Estados Unidos se expandió de aproximadamente 2.000 a casi 30.000 barriles por día en 2024. Los operadores modernizaron sus flotas para aprovechar el menor consumo de combustible, evitar las penalizaciones del Sistema de Comercio de Emisiones de la Unión Europea y facilitar el futuro cumplimiento del CORSIA. Collins Aerospace programó modernizaciones del Pro Line 21 para los jets Citation para finales de 2025, añadiendo funcionalidad de enlace de datos y ADS-B In para alinearse con los requisitos regulatorios.[2]Fuente: Collins Aerospace, "Modernización del Pro Line 21," rtx.com Las células de aeronaves más nuevas alcanzaron valores residuales más altos, mientras que los jets sin modificar corrían el riesgo de quedar obsoletos.

Mercados digitales de chárter que reducen los costos de adquisición de clientes

Los intermediarios digitales como Real Jet ofrecieron acceso bajo demanda con precios transparentes y sin tarifas de membresía, conectando a los viajeros directamente con los operadores y evitando a los intermediarios tradicionales. Las plataformas permitieron la visibilidad dinámica del inventario, redujeron las ineficiencias de los vuelos con tramos vacíos y apoyaron las ventas por asiento, ampliando el grupo de clientes potenciales e intensificando la competencia en calidad de servicio en lugar de en relaciones heredadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la base de costos operativos por la inflación salarial derivada de la escasez de pilotos | -1.9% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Congestión del espacio aéreo y restricciones de franjas horarias en los principales centros empresariales | -1.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Costos de cumplimiento del EU-ETS y la inminente Fase 2 de CORSIA de la OACI | -0.8% | Principalmente UE, secundariamente global | Mediano plazo (2-4 años) |

| Retrasos en la entrega de los fabricantes de equipos originales vinculados a cuellos de botella en la certificación de baterías de iones de litio | -0.6% | Global, todos los principales fabricantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la base de costos operativos por la inflación salarial derivada de la escasez de pilotos

Los salarios iniciales de los pilotos de aerolíneas aumentaron de 16.000 USD en 2000 a 108.000 USD en 2023, y las aerolíneas contrataron más de 14.000 pilotos anualmente, drenando el grupo de talento de la aviación ejecutiva.[3]Fuente: Aircraft Owners and Pilots Association, "Un número inimaginable," aopa.org Los operadores aumentaron los salarios, financiaron la formación interna y ofrecieron incentivos de retención, añadiendo presión sobre los precios y los márgenes.

Congestión del espacio aéreo y restricciones de franjas horarias en los principales centros empresariales

Los aeropuertos de Nivel 3, como JFK, LaGuardia y Reagan National, requieren asignación de franjas horarias una vez que la demanda supera la capacidad. Los vuelos de aviación empresarial generalmente carecían de precedencia histórica, lo que obligaba a las salidas durante ventanas de menor actividad o a desvíos hacia campos secundarios, erosionando la propuesta de valor de la flexibilidad horaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Dominio del Chárter se Enfrenta a la Disrupción Fraccionada

Los servicios de chárter representaron el 51,88% del mercado de servicios de aviación ejecutiva en 2025, ofreciendo flexibilidad bajo demanda a clientes con necesidades de viaje irregulares. Sin embargo, la propiedad fraccionada registró la CAGR más alta, del 12,18%, proyectada hasta 2031, a medida que las PYME adoptaron la participación accionaria compartida para garantizar la disponibilidad de aeronaves evitando la carga de la gestión de flotas. El modelo de chárter prosperó porque los operadores podían reposicionar aeronaves a nivel mundial para suavizar la estacionalidad y satisfacer la demanda variable. Sin embargo, los precios por hora predecibles, los incentivos fiscales y el menor desembolso de capital fortalecieron el atractivo de las participaciones fraccionadas.

Las ofertas híbridas difuminaron las líneas entre categorías. Las tarjetas de jet ofrecían tarifas horarias fijas para bloques de 25 a 100 horas, mientras que los esquemas de membresía eliminaban las tarifas de adquisición. Vista Global duplicó su presencia de chárter en América del Norte mediante la adquisición de Jet Edge por 350 millones de USD, señalando la escala necesaria para competir en todos los modelos. Como resultado, el mercado de servicios de aviación ejecutiva fue testigo de una mayor innovación en servicios y estrategias de agrupación de ofertas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: El Liderazgo de los Jets Ligeros es Desafiado por el Crecimiento de los Jets Grandes

Los jets ligeros representaron el 43,02% del mercado de servicios de aviación ejecutiva en 2025, gracias a sus menores costos operativos y su idoneidad para el perfil de misión dominante de 2 a 5 horas. Los modelos de tamaño mediano equilibraron costo y alcance, pero se prevé que los jets de gran tamaño crezcan a una CAGR del 11,12% porque los clientes valoran la conectividad sin escalas entre continentes. El Global 8000 de Bombardier, con un alcance de 8.000 millas náuticas y certificación prevista para 2025, ejemplificó la tendencia de premiumización.

Las mejoras en la tecnología de cabina, los intervalos de mantenimiento más prolongados y la compatibilidad con SAF mejoraron aún más la economía de los jets de gran tamaño. Los jets ligeros siguieron siendo esenciales en América del Norte, donde los aeropuertos secundarios eran abundantes, mientras que las nuevas rutas entre Asia, Oriente Medio y África impulsaron la demanda de gran autonomía en cabinas amplias.

Por Usuario Final: Las Flotas Corporativas Impulsan el Volumen Mientras los Particulares Privados Aceleran el Crecimiento

Los operadores corporativos generaron el 48,25% de la demanda en 2025 al aprovechar la aviación ejecutiva para completar itinerarios de múltiples ciudades diariamente, obteniendo acceso a más de 5.000 aeropuertos no disponibles para las aerolíneas comerciales. La aceptación a nivel directivo de la contabilidad de carbono fomentó los esquemas de reserva y reclamación de SAF, permitiendo a las empresas cumplir sus objetivos medioambientales sin sacrificar la velocidad de desplazamiento.

El uso por parte de particulares privados, con una CAGR del 11,44%, reflejó el rápido crecimiento de la población UHNW. Solo Dubái espera tener más de 6.700 nuevos millonarios en 2024, impulsando los viajes a medida hacia segundas residencias. Los compradores por estilo de vida priorizaron cabinas de lujo, políticas favorables para mascotas y servicios de conserjería personalizados, junto con una variedad de otras comodidades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Horas de Vuelo: Dominio de la Duración Media con Aceleración de Largo Alcance

Los vuelos de 2 a 5 horas representaron el 59,22% de la actividad en 2025, ya que permitían a los ejecutivos regresar el mismo día, evitando costos de hotel y tiempo personal improductivo. Se prevé que las misiones de más de 5 horas crezcan más rápido, con una CAGR del 12,98%, a medida que se multiplican las fusiones y adquisiciones transfronterizas y los itinerarios de ocio UHNW. La encuesta de Honeywell de 2024 mostró que el 90% de los operadores tenía intención de mantener o aumentar la utilización en 2025, apoyando el continuo crecimiento de la flota.

Los segmentos de trayectos cortos de menos de 2 horas siguieron siendo un nicho, principalmente para misiones médicas o de transporte entre islas. La optimización por parte de los operadores de los tramos vacíos y los modelos de venta por asiento también mejoró la eficiencia de las rutas de mayor alcance, ayudando a llenar cabinas que antes debían reposicionarse vacías.

Análisis Geográfico

América del Norte concentró el 60,94% de la participación del mercado de servicios de aviación ejecutiva en 2025, respaldada por más de 14.000 aeropuertos accesibles y marcos regulatorios estables que permitieron autorizaciones rápidas, eficientes y transparentes. Estados Unidos, sede de la mayor concentración de sedes de empresas Fortune 500, lideró la demanda regional, mientras que Canadá y México proporcionaron conectividad transfronteriza para los sectores de energía, minería y manufactura. La escasez de pilotos y la creciente congestión en los centros de Nueva York y Washington plantearon restricciones a corto plazo, pero las herramientas de programación digital y las estrategias de aeropuertos secundarios mitigaron las interrupciones.

Europa se mantuvo como un mercado de gran tamaño, aunque los operadores enfrentaron estrictas medidas medioambientales. El mandato ReFuelEU Aviation obligó a los transportistas a mezclar SAF, lo que llevó a Lufthansa a añadir recargos de hasta 72 EUR por vuelo en 2025. El Reino Unido, Alemania y Francia anclaron las misiones intraeuropeas, mientras que las tensiones geopolíticas limitaron la actividad rusa. La modernización de flotas, los esquemas de compensación de carbono y la optimización de rutas ayudaron a los operadores a mantener la calidad del servicio bajo normas de emisiones más estrictas.

Oriente Medio y África emergieron como la región de más rápido crecimiento con una perspectiva de CAGR del 11,88%. Arabia Saudita registró 128 millones de pasajeros en 2024, ya que las reformas de la Visión 2030 abrieron el acceso al mercado a empresas de chárter extranjeras. Las nuevas instalaciones de operador de base fija (FBO) en Dubái y Riad, junto con la relajación de las normas de cabotaje, fomentaron la expansión de la red regional. Los proyectos de minería e infraestructura en África demandaron conexiones punto a punto hacia sitios remotos, reforzando la propuesta de valor del mercado de servicios de aviación ejecutiva.

Panorama Competitivo

La competencia se mantuvo semiconsolidada, con altas barreras de entrada derivadas de la regulación, los costos de capital y la complejidad operativa. NetJets dominó la propiedad fraccionada con más del 60% de participación en el segmento, aprovechando su escala para garantizar la disponibilidad de aeronaves y la profundidad del mantenimiento. Flexjet y Wheels Up persiguieron un posicionamiento diferenciado, este último asegurando 332 millones de USD en financiamiento en 2024 para adquirir la flota de GrandView y ampliar los beneficios para los miembros.

La integración tecnológica ofreció una ventaja competitiva. La adquisición de Satcom Direct por parte de Gogo por 375 millones de USD creó un proveedor de conectividad integral con aproximadamente 890 millones de USD en ingresos combinados, prometiendo banda ancha en vuelo sin interrupciones y conectividad de datos en cabina de mando. La decisión de Honeywell en 2025 de escindir sus operaciones aeroespaciales tuvo como objetivo agudizar su enfoque en la innovación en aviónica y propulsión.

La consolidación continuó a medida que los operadores buscaban escala, densidad de rutas y poder de negociación con los fabricantes de equipos originales (OEM). Sin embargo, los proveedores de nicho prosperaron ofreciendo lujo a medida, misiones médicas especializadas u operaciones en mercados emergentes con competencia limitada. Por lo tanto, el mercado de servicios de aviación ejecutiva equilibró las eficiencias de escala con la especialización en el servicio.

Líderes del Sector de Servicios de Aviación Empresarial

Flexjet, LLC

VistaJet Group Holding Limited

Wheels Up Partners Holdings LLC

Jet Aviation AG

NetJets IP, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2026: VistaJet firmó un acuerdo centrado en el programa Smart Parts de Bombardier, que no solo respalda las piezas para la flota actual de VistaJet, sino también sus futuras adquisiciones. En particular, esto incluye la mayor parte de su flota Global 8000 y un pedido reciente que comprende 40 aeronaves Challenger 3500 en firme y 120 opcionales. Bombardier tiene previsto reforzar la disponibilidad y accesibilidad de piezas, personalizando estas mejoras para la flota Vista Bombardier. Este nuevo Acuerdo Marco de Servicios tiene como objetivo aumentar la disponibilidad de aeronaves y reducir las interrupciones operativas, garantizando que Vista mantenga sus altos estándares de servicio para sus clientes a nivel mundial.

- Marzo de 2025: OPUL Jets adquirió Wallcourt Aviation, integrando flotas para ampliar el alcance del chárter de lujo.

- Noviembre de 2024: Wheels Up aseguró 332 millones de USD para adquirir la flota de GrandView, mejorando la cobertura de chárter médico y jets ligeros.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de Servicios de Aviación Empresarial como todos los ingresos obtenidos de vuelos chárter, programas de propiedad fraccionada, modelos de tarjeta de vuelo o membresía, servicios de conserjería y apoyo a viajes, y paquetes de comodidades en base fija o a bordo que mantienen una aeronave empresarial lista para la misión. Según los analistas de Mordor Intelligence, el valor reportado para 2025, USD 59,58 mil millones, captura los ingresos recurrentes por servicios generados una vez que una aeronave está en servicio, en lugar del costo de capital de la propia aeronave.

Exclusiones del Alcance: La fabricación y venta directa de aeronaves nuevas o de segunda mano, motores o aviónica no están incluidas.

Descripción General de la Segmentación

- Por Tipo de Propiedad

- Chárter (Bajo Demanda)

- Propiedad Fraccionada

- Tarjeta de Vuelo/Membresía

- Por Tipo de Aeronave

- Jet Ligero

- Jet de Tamaño Medio

- Jet Grande

- Aerolíneas

- Por Usuario Final

- Flota Corporativa

- Particular Privado

- Gobierno y ONG

- Por Duración del Vuelo

- Hasta 2 horas

- Entre 2 y 5 horas

- Más de 5 horas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con operadores de chárter, gestores de flotas fraccionadas, ejecutivos de operadores de base fija, especialistas en arrendamiento y coordinadores de programas de SAF en América del Norte, Europa, el Golfo y Asia ayudaron a validar las tasas de utilización, las horas de chárter promedio y la evolución de los precios de membresía. Breves encuestas en línea con viajeros de negocios frecuentes aclararon aún más las compensaciones en la calidad del servicio que determinan la disposición a pagar.

Investigación Documental

Comenzamos con un trabajo documental de amplio espectro que extrajo conjuntos de datos abiertos de organismos como la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea para la actividad de vuelos, informes de envíos de la Asociación de Fabricantes de Aviación General para la dinámica de flotas, registros aduaneros de UN Comtrade para los movimientos de chárter transfronterizos, estadísticas de tráfico de la Asociación Internacional de Transporte Aéreo para las tendencias macroeconómicas de viajes, e indicadores de riqueza del Banco Mundial para el crecimiento de personas de alto patrimonio neto. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las publicaciones especializadas de aviación de renombre proporcionaron datos actuales sobre tarifas, precios del combustible y costos operativos. Cuando se requirió una mayor granularidad financiera, Mordor recurrió selectivamente a repositorios de pago, D&B Hoovers para los desgloces de ingresos de los operadores y Dow Jones Factiva para el seguimiento global de operaciones de operadores de base fija. Esta lista es ilustrativa, no exhaustiva; se consultaron fuentes adicionales para verificar cada dato que alimenta el modelo.

Dimensionamiento del Mercado y Previsión

Una construcción descendente parte de las salidas de jets empresariales regionales, los factores de horas por asiento y el rendimiento horario promedio para recrear los grupos de ingresos por servicios, que luego se verifican mediante comprobaciones ascendentes selectivas, estados de operadores muestreados, tarifas de operadores de base fija y precios típicos de chárter por hora. Las variables clave incluyen el tamaño de la flota por modelo de propiedad, la penetración de participaciones fraccionadas, las horas de vuelo ocupadas promedio, las primas de costo de adopción de SAF, los retrasos en la cartera de pedidos de los fabricantes de equipos originales y el crecimiento de la población de personas de alto patrimonio neto. La regresión multivariante, complementada con análisis de escenarios para ciclos de combustible y económicos, impulsa la previsión de 2025 a 2030. Las brechas de datos sobre operadores regionales más pequeños se cubren con ratios de referencia derivados del uso comparable de franjas horarias aeroportuarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores automáticos de anomalías, auditorías de analistas pares y una aprobación de nivel superior. Cuando las plataformas de seguimiento de vuelos, las declaraciones aduaneras o los libros de pedidos de los fabricantes de equipos originales muestran variaciones que superan las bandas preestablecidas, volvemos a contactar con las fuentes antes de la publicación. Nuestros modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como un cambio fiscal importante o un nuevo mandato de SAF.

Por Qué la Base de Referencia de Servicios de Aviación Empresarial de Mordor Inspira Confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances, divisas y puntos de actualización distintos. Algunas incluyen las ventas de aeronaves, otras solo contabilizan las entregas de jets nuevos, mientras que las conversiones de divisas y los supuestos de inflación varían.

Los principales factores de divergencia aquí incluyen el enfoque exclusivo en servicios de Mordor, nuestra actualización anual y la doble validación de los datos de salidas con los ingresos reportados por los operadores, mientras que otros editores pueden mezclar el gasto de capital con la facturación operativa o basarse en precios de venta promedio no verificados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 59,58 mil millones (2025) | ||

| USD 95,80 mil millones (2024) | Consultora Global A | Incluye la fabricación de aeronaves y el gasto de capital dentro del alcance |

| USD 72,15 mil millones (2024) | Revista del Sector B | Añade costos de propiedad y depósitos de membresía, con riesgo de doble contabilización |

| USD 46,51 mil millones (2024) | Analista Sectorial C | Se centra en las entregas de jets nuevos, omitiendo los ingresos de chárter y apoyo a viajes |

La comparación muestra que, una vez eliminadas las diferencias en el alcance y los componentes de costos, la cifra de Mordor se sitúa en el punto medio de los ingresos por servicios observables, proporcionando a los responsables de la toma de decisiones una base de referencia equilibrada y transparente, fundamentada en variables rastreables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de aviación ejecutiva?

El mercado fue valorado en USD 65,58 mil millones en 2026 y se prevé que alcance USD 105,97 mil millones en 2031, reflejando una CAGR del 10,07%.

¿Qué modelo de propiedad crece más rápido?

Se espera que la propiedad fraccionada se expanda a una CAGR del 12,18% hasta 2031, ya que las PYME prefieren costos predecibles y acceso garantizado a aeronaves.

¿Por qué están ganando popularidad los jets grandes?

La demanda de viajes intercontinentales sin escalas y el confort premium de la cabina están impulsando el crecimiento de los jets grandes a una CAGR del 11,12%.

¿Qué región experimentará el crecimiento de mercado más rápido?

Oriente Medio y África emergieron como la región de más rápido crecimiento con una perspectiva de CAGR del 11,88%.

¿Qué región tiene la mayor cuota en el Mercado de Servicios de Aviación Empresarial?

América del Norte concentró el 60,94% de la participación del mercado de servicios de aviación ejecutiva en 2025, respaldada por más de 14.000 aeropuertos accesibles y marcos regulatorios estables que permitieron autorizaciones rápidas.

¿Cómo está influyendo la sostenibilidad en las decisiones de flota?

Los operadores están acelerando los ciclos de reemplazo para adoptar aeronaves compatibles con SAF y aviónica avanzada que cumplan con los requisitos del EU-ETS y CORSIA.

¿Cuáles son los principales desafíos que enfrentan los operadores hoy en día?

La escasez de pilotos que provoca inflación salarial, las restricciones de franjas horarias en los principales centros aeroportuarios y el aumento de los costos de cumplimiento derivados de los esquemas de emisiones son las restricciones más apremiantes.

Última actualización de la página el: