Tamaño y Participación del Mercado de Fabricación de Aviación

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

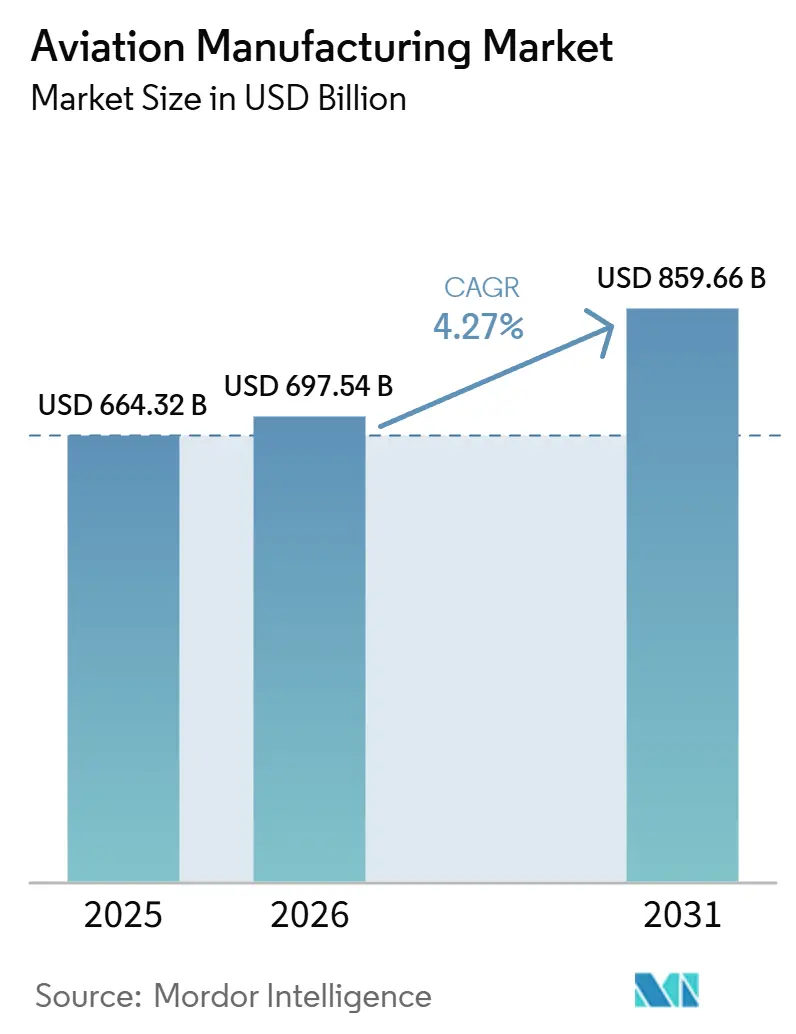

| Tamaño del Mercado (2026) | 697.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 859.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Aviación por Mordor Intelligence

Se espera que el tamaño del mercado de fabricación de aviación crezca de USD 664,32 mil millones en 2025 a USD 697,54 mil millones en 2026 y se prevé que alcance USD 859,66 mil millones en 2031 a una CAGR del 4,27% durante 2026-2031. La renovación de flotas comerciales, la modernización de la defensa y las amplias iniciativas de digitalización anclan las perspectivas a corto y mediano plazo, mientras que la fabricación aditiva y la adopción de materiales compuestos posicionan al sector para ganancias de eficiencia a largo plazo. La preferencia de las aerolíneas por modelos de fuselaje estrecho eficientes en combustible sostiene grandes carteras de pedidos y estabiliza la planificación de la producción a pesar de la persistente fricción en la cadena de suministro. Al mismo tiempo, los incentivos de relocalización en América del Norte y Europa impulsan ecosistemas de componentes localizados que reducen la exposición a perturbaciones logísticas y riesgos geopolíticos. El aumento del gasto en defensa en la OTAN y el Indo-Pacífico complementa la demanda civil, permitiendo que el mercado de fabricación de aviación equilibre las tendencias cíclicas de pasajeros con los ciclos de adquisición militar plurianuales.

Conclusiones Clave del Informe

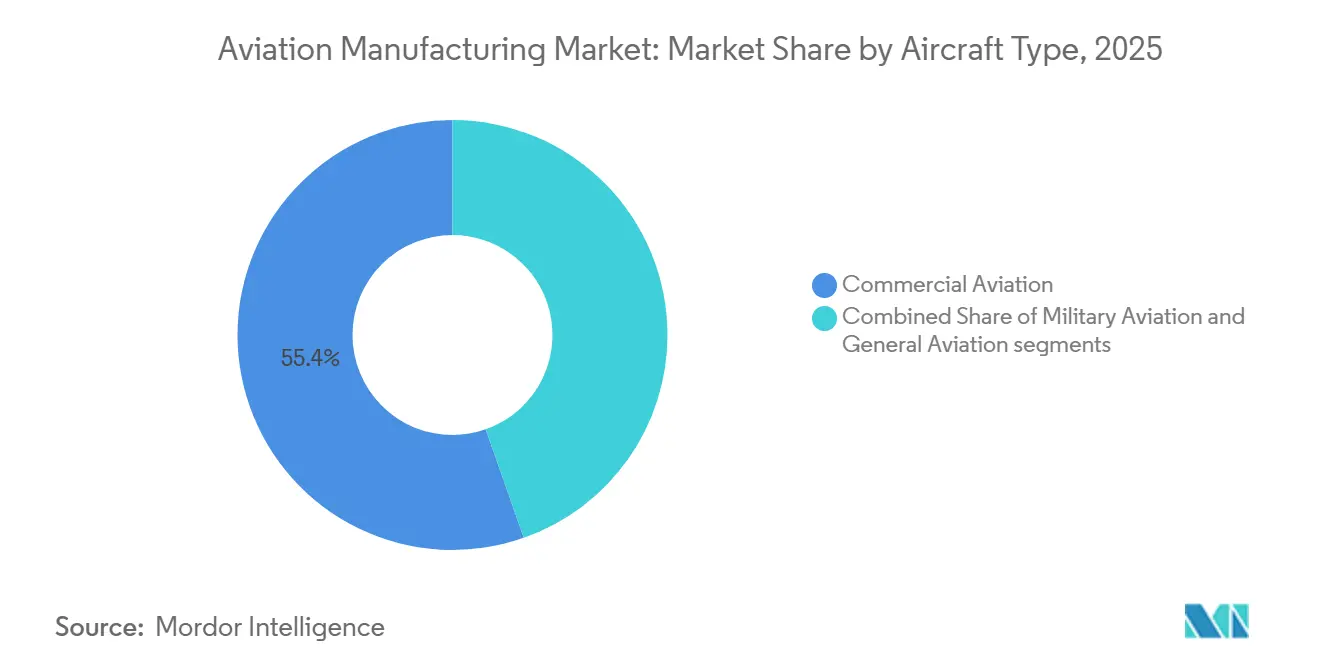

- Por tipo de aeronave, las plataformas de aviación comercial capturaron el 55,38% de la participación del mercado de fabricación de aviación en 2025, mientras que la aviación militar avanza a una CAGR del 6,79% hasta 2031.

- Por componente, las estructuras de célula representaron el 43,58% del mercado de fabricación de aviación en 2025, y los sistemas de aviónica y control de vuelo se expanden a una CAGR del 6,28% hasta 2031.

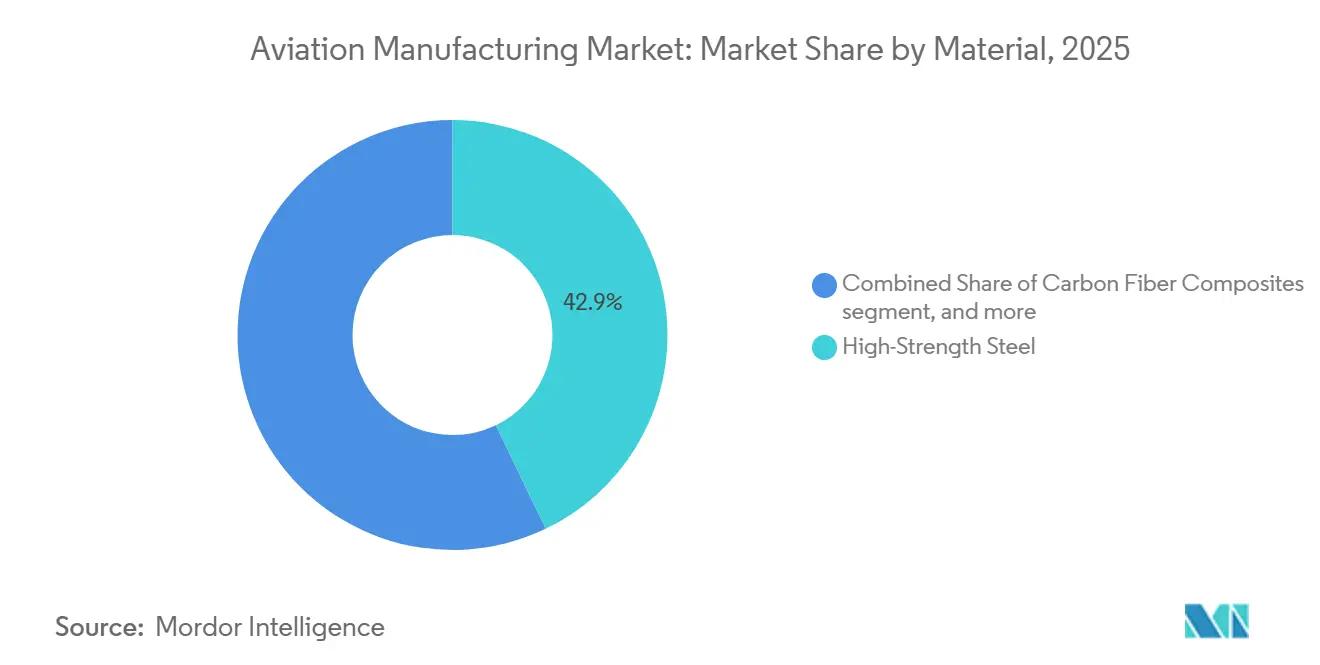

- Por material, los aceros de alta resistencia mantuvieron el 42,87% de la participación del mercado de fabricación de aviación en 2025; se proyecta que los compuestos de fibra de carbono crezcan a una CAGR del 7,38% hasta 2031.

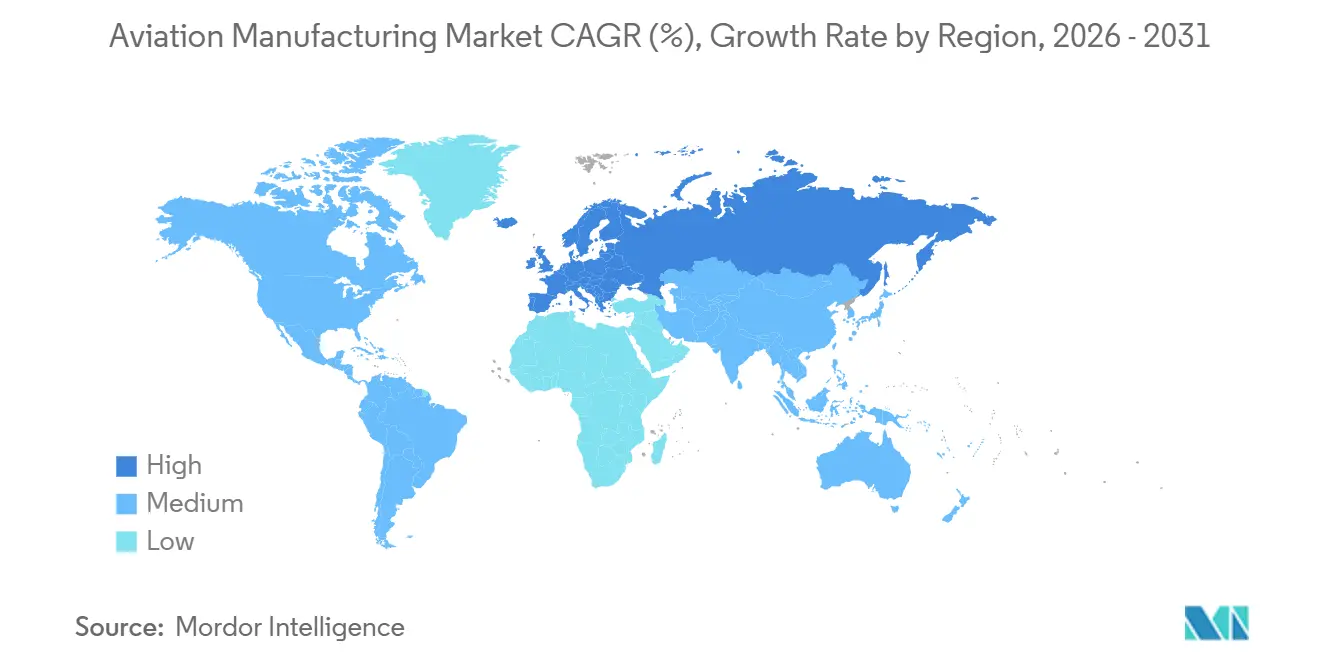

- Por geografía, América del Norte concentró el 40,99% del tamaño del mercado de fabricación de aviación en 2025, mientras que se prevé que Europa registre la CAGR más rápida del 5,92% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fabricación de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del transporte aéreo comercial y expansión de flotas | +1.20% | Global, más fuerte en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Demanda sostenida de aeronaves de próxima generación eficientes en combustible | +0.80% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Programas de modernización de flotas del sector defensa | +1.10% | América del Norte, Europa, Indo-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de flotas de aerolíneas en mercados emergentes | +0.90% | Núcleo APAC, con expansión hacia MEA y América Latina | Mediano plazo (2–4 años) |

| Adopción de fabricación aditiva para piezas estructurales | +1.40% | América del Norte y Europa, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Incentivos de relocalización de la cadena de suministro en EE. UU./UE | +0.60% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Transporte Aéreo Comercial y Expansión de Flotas

El tráfico global de pasajeros se recuperó al 94,10% de los niveles de 2019 en diciembre de 2024, lo que llevó a las aerolíneas a acelerar la renovación de flotas con nuevos aviones eficientes en combustible que reducen la exposición a los costos energéticos y cumplen con límites de emisiones más estrictos.[1]Asociación Internacional de Transporte Aéreo, "Análisis del Mercado de Pasajeros Aéreos Diciembre 2024," IATA, iata.org Las aerolíneas prefieren familias de fuselaje estrecho como el B737 MAX y el A320neo, utilizando redes de punto a punto de alta frecuencia que aumentan la utilización de las aeronaves y comprimen los costos unitarios. Las aerolíneas de bajo costo continúan extendiendo el servicio a ciudades secundarias, incrementando la demanda de plataformas de 100 a 220 asientos adecuadas para rutas de baja densidad. Los espacios de entrega siguen siendo escasos durante la década, preservando el poder de fijación de precios para los contratistas principales. Estas dinámicas refuerzan colectivamente la trayectoria de crecimiento a corto plazo del mercado de fabricación de aviación.

Programas de Modernización de Flotas del Sector Defensa

Las asignaciones presupuestarias del año fiscal 2024 de EE. UU. destinaron USD 61,4 mil millones a la adquisición de aeronaves, un incremento del 12% que subraya el apoyo bipartidista sostenido a la preparación del poder aéreo.[2]Departamento de Defensa de EE. UU., "Solicitud de Presupuesto del Año Fiscal 2024," comptroller.defense.gov Iniciativas europeas como el Sistema de Combate Aéreo del Futuro (FCAS) canalizan EUR 8 mil millones (USD 9,36 mil millones) en I+D colaborativa, avanzando en capacidades de sigilo, fusión de sensores y trabajo en equipo con vehículos no tripulados que elevan la complejidad de las plataformas y el valor posventa. Los aliados de Asia-Pacífico aceleran las compras de cazas polivalentes y aeronaves de patrulla marítima para contrarrestar las amenazas de seguridad en evolución. La modernización se extiende más allá de nuevas células a actualizaciones de aviónica a mitad de vida, guerra electrónica y propulsión que prolongan la vida útil y diversifican los ingresos para los proveedores de primer y segundo nivel. La contribución de la defensa proporciona un amortiguador estratégico que estabiliza el mercado de fabricación de aviación durante los ciclos bajos del sector civil.

Adopción de Fabricación Aditiva para Piezas Estructurales

El caso de éxito de la tobera de combustible LEAP de General Electric, que reduce 20 subconjuntos a una sola unidad impresa, demuestra las ventajas de costo y peso de la fabricación aditiva.[3]GE Aerospace, "Logro de Hito en Fabricación Aditiva," geaerospace.com Los contratistas principales ahora prueban soportes, conductos y superficies de control impresos en 3D, reduciendo el desperdicio de materias primas y comprimiendo los plazos de entrega. Las vías regulatorias para piezas impresas han madurado, con la FAA y la EASA publicando directrices que acortan la certificación para geometrías calificadas, lo que acelera una implementación más amplia. Los proveedores pueden localizar la producción a medida que los sistemas de deposición por lecho de polvo y energía dirigida escalan, mitigando el riesgo logístico y apoyando los objetivos de relocalización. A largo plazo, la adopción de la fabricación aditiva elevará la línea base de productividad del mercado de fabricación de aviación.

Crecimiento de Flotas de Aerolíneas en Mercados Emergentes

El tráfico doméstico de la India aumentó un 13,20% en 2024, impulsando a aerolíneas como IndiGo a ordenar más de 1.000 aviones para entrega hasta 2030.[4]Dirección General de Aviación Civil de India, "Estadísticas de Transporte Aéreo 2024," dgca.gov.in Las aerolíneas chinas se centran en la expansión doméstica bajo la estrategia de doble circulación, adquiriendo aeronaves de pasillo único que se adaptan a los espacios de aeropuerto restringidos pero ofrecen alto rendimiento. Los centros de conexión de Oriente Medio explotan su posición geográfica neutral para capturar tráfico de conexión, impulsando la demanda dual de flotas de fuselaje estrecho y ancho que alimentan redes de sexta libertad. Estas regiones favorecen configuraciones de cabina simplificadas y un alto rendimiento de puntualidad, alentando a los fabricantes de equipos originales a perfeccionar diseños de alta utilización. El aumento del poder adquisitivo en ciudades secundarias amplía la base direccionable de la aviación, mejorando la escala a largo plazo del mercado de fabricación de aviación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de grado aeroespacial | -0.70% | Global, más elevado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación y cumplimiento normativo | -0.50% | Global, con especial impacto en nuevos participantes | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada en mecanizado avanzado | -0.40% | Global, con presión notable en América del Norte y Europa | Mediano plazo (2–4 años) |

| Aumento de los costos de cumplimiento de ciberseguridad en líneas de producción digitalizadas | -0.30% | Global, agudo en las bases de proveedores de segundo nivel de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de Grado Aeroespacial

Los precios al contado del aluminio subieron un 23% en 2024 en medio de restricciones de fundición impulsadas por la energía, mientras que el suministro de titanio se tensó tras las sanciones que interrumpieron las exportaciones rusas. Los contratistas principales utilizan coberturas a largo plazo, pero los proveedores más pequeños de segundo nivel enfrentan compresión de márgenes que obliga a la consolidación o la salida. Los fabricantes de equipos originales responden con doble abastecimiento, circuitos de reciclaje de chatarra y sustituciones de diseño que reducen los metales costosos integrando materiales compuestos donde es estructuralmente viable. Las cláusulas de escalada dinámica de contratos se han vuelto estándar, aunque la volatilidad persistente aún resta crecimiento a corto plazo al mercado de fabricación de aviación.

Largos Ciclos de Certificación y Cumplimiento Normativo

La revisión de 20 meses para el retorno al servicio del B737 MAX ilustró los rigurosos regímenes de prueba requeridos para los sistemas críticos de vuelo. Las soluciones novedosas de propulsión o autonomía enfrentan incertidumbre adicional porque los marcos armonizados siguen siendo incompletos entre la FAA, la EASA y la CAAC. La documentación duplicada, las sesiones en simulador y las campañas de vuelo de prueba extienden el tiempo de comercialización entre tres y cinco años en relación con los ciclos de productos de consumo, retrasando la captación de ingresos. Los nuevos participantes con capital limitado encuentran estos obstáculos particularmente desalentadores, amortiguando el dinamismo competitivo dentro del mercado de fabricación de aviación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Escala Comercial se Encuentra con el Impulso Militar

La aviación comercial retuvo el 55,38% de la participación del mercado de fabricación de aviación en 2025, subrayando su dominio a pesar de los persistentes obstáculos en los viajes internacionales. Las aerolíneas prefieren familias de fuselaje estrecho como el B737 MAX y el A320neo, que ofrecen alta utilización en redes de punto a punto, mientras que las conversiones de carga añaden resiliencia a medida que el comercio electrónico eleva los rendimientos del flete. La escasez en la cadena de suministro en torno a motores y aeroestructuras continúa limitando la producción mensual, lo que lleva a Boeing a integrar Spirit AeroSystems para mejorar el control de calidad y reducir el riesgo de calendario. La demanda de fuselaje ancho sigue siendo moderada porque las aerolíneas valoran la flexibilidad de capacidad, aunque las relajaciones de las cláusulas de alcance permiten que los aviones regionales más grandes penetren en rutas principales, ampliando las series de producción para los fabricantes de equipos originales secundarios. El mayor escrutinio regulatorio tras la recertificación del B737 MAX extiende los plazos de desarrollo y refuerza la confianza de los operadores a través de protocolos de validación más rigurosos.

Se proyecta que la aviación militar se expanda a una CAGR del 6,79% hasta 2031, ya que los puntos de conflicto geopolítico en Europa del Este, el Indo-Pacífico y Oriente Medio impulsan iniciativas de modernización de flotas que enfatizan la versatilidad polivalente. Programas como el F-35, con un valor de vida útil que supera los USD 400 mil millones, canalizan estructuras de materiales compuestos, controles de vuelo digitales y motores eficientes en combustible de plataformas civiles hacia aplicaciones de sigilo y guerra electrónica que redefinen la doctrina del poder aéreo. La cooperación internacional, ejemplificada por el Sistema de Combate Aéreo del Futuro (FCAS), distribuye las cargas de I+D e incorpora la participación industrial doméstica en las naciones asociadas. Los activos no combatientes, incluidos los aviones cisterna y de transporte, registran una adquisición constante a medida que la resiliencia logística se convierte en una prioridad estratégica. Al mismo tiempo, el apoyo de crédito a la exportación ayuda a los contratistas principales a convertir el éxito doméstico en ventas militares al exterior. El volumen civil de aviones comerciales y la aceleración de la cartera de pedidos de defensa posicionan al segmento de tipo de aeronave como un motor dual para el crecimiento del mercado de fabricación de aviación durante la década.

Por Componente: Los Sistemas de Aviónica Anclan la Migración Digital

Los sistemas de aviónica y control de vuelo están proyectados para expandirse a una CAGR del 6,28%, superando a otros componentes a medida que las aerolíneas digitalizan las operaciones y los reguladores exigen actualizaciones de equipos para la modernización del tráfico aéreo. Las estructuras de célula representaron el 43,58% de la participación del mercado de fabricación de aviación en 2025, gracias a la continua demanda de fuselajes y alas que escala directamente con el volumen de entregas. Los fabricantes de equipos originales de motores navegan un cambio estructural hacia acuerdos de pago por hora de vuelo, convirtiendo las ventas iniciales en ingresos de servicio recurrentes que vinculan a los operadores a marcos de mantenimiento a largo plazo.

Los proveedores de interiores de cabina rediseñan las cocinas y los lavabos para minimizar los puntos de contacto preservando la densidad. Los sistemas de control ambiental y las unidades de potencia auxiliar (APU) migran de sistemas de sangrado neumático a arquitecturas eléctricas que reducen el consumo de combustible. Los fabricantes de trenes de aterrizaje aprovechan conjuntos de sensores y análisis predictivos para optimizar los intervalos de revisión. A medida que los operadores modernizan las cabinas de mando con enlaces de datos en tiempo real y funciones de piloto automático mejoradas, los ingresos de aviónica aumentan, profundizando la transformación digital que recorre el mercado de fabricación de aviación.

Por Material: La Adopción de Materiales Compuestos Desafía a las Aleaciones Tradicionales

Se prevé que los compuestos de fibra de carbono registren una CAGR del 7,38% a medida que los fabricantes de equipos originales buscan ahorros de peso que se traducen directamente en reducciones de costos de combustible y extensiones de alcance. Los aceros de alta resistencia convencionales y las aleaciones afines aún representaron el 42,87% de la participación del mercado de fabricación de aviación en 2025, un testimonio de las cadenas de suministro consolidadas, la maquinabilidad probada y las posiciones de costo favorables para estructuras no primarias. El aluminio sigue siendo el material principal del fuselaje debido a los ecosistemas de reparación maduros, mientras que el titanio ocupa nichos de sección caliente del motor y tren de aterrizaje de alta carga gracias a su superior tolerancia al calor.

Las celdas de colocación robótica de fibra y los procesos de curado fuera de autoclave reducen los costos de piezas de materiales compuestos, ampliando los casos de uso viables más allá de los revestimientos de alas y los estabilizadores verticales. Sin embargo, persisten las preocupaciones sobre la complejidad de la inspección y la reparabilidad, particularmente para las aerolíneas de nivel inferior en regiones emergentes con infraestructura de mantenimiento, reparación y revisión limitada. Las soluciones de reciclaje como la pirólisis y la despolimerización química avanzan en respuesta a los crecientes mandatos de fin de vida útil. Las compensaciones de materiales seguirán dando forma a las decisiones de diseño, reforzando el carácter multimaterial del mercado de fabricación de aviación.

Análisis Geográfico

América del Norte concentró el 40,82% de la participación del mercado de fabricación de aviación en 2025, sostenida por la escala de Boeing, una extensa red de contratistas de defensa y una sólida capacidad de mantenimiento, reparación y revisión. Las facilidades de crédito a la exportación federales y los canales de ventas militares al exterior amplían el alcance internacional, mientras que los incentivos de relocalización doméstica apoyan la localización de componentes. Canadá aporta fortaleza en nichos de aeronaves regionales y aviones de negocios, liderada por los programas de Bombardier que mantienen bases de clientes leales a pesar de la presión competitiva.

Se prevé que Europa registre una CAGR del 5,92% hasta 2031 a medida que Airbus expande las líneas de ensamblaje de fuselaje estrecho y las políticas de autonomía estratégica de la UE canalizan fondos de I+D hacia proveedores autóctonos.[5]Agencia Europea de Defensa, "Hito del Programa del Sistema de Combate Aéreo del Futuro," eda.europa.eu Las plataformas de defensa colaborativas como el FCAS impulsan el intercambio tecnológico transfronterizo y profundizan la integración industrial. Las competencias en motores de Alemania, la experiencia en aviónica de Francia y la especialización en aeroestructuras de Italia refuerzan colectivamente la autosuficiencia regional. El Reino Unido aprovecha los vínculos globales de suministro mientras navega la divergencia regulatoria posterior al Brexit.

Asia-Pacífico registra el crecimiento absoluto de demanda más dinámico, impulsado por el aumento de los ingresos disponibles, la ampliación de la capacidad aeroportuaria y las políticas gubernamentales favorables a la aviación. La expansión de la red doméstica de China sustenta grandes pedidos de fuselaje estrecho, mientras que las aerolíneas de la India se comprometen con importantes carteras de pedidos, posicionando al subcontinente como un futuro centro de ensamblaje. Japón y Corea del Sur mantienen exportaciones de subsistemas de alto valor, y Singapur consolida el liderazgo regional en mantenimiento, reparación y revisión. Al mismo tiempo, las aerolíneas del Golfo en Oriente Medio explotan su posición geográfica de encrucijada, adquiriendo fuselajes anchos de largo alcance e invirtiendo en centros de revisión locales que se integran en el ecosistema más amplio del mercado de fabricación de aviación.

Panorama Competitivo

La fabricación de aeronaves comerciales sigue siendo un duopolio, con Boeing y Airbus controlando una participación mayoritaria de los pedidos globales de aviones de gran tamaño. Esta concentración otorga economías de escala y poder de negociación, aunque deja a los fabricantes de equipos originales vulnerables a contratiempos en la certificación o problemas de calidad específicos de programas. Los mercados de defensa están más fragmentados: Lockheed Martin, Northrop Grumman y BAE Systems lideran los programas de cazas, mientras que Embraer, Saab y Korea Aerospace Industries abastecen los nichos de ataque ligero y entrenadores.

Las alianzas estratégicas proliferan a medida que los proveedores comparten el riesgo de I+D. Entre los ejemplos se incluyen la asociación CFM de General Electric y Safran para el demostrador de ventilador abierto RISE y los acuerdos de Rolls-Royce con empresas emergentes en propulsión híbrida eléctrica. Las plataformas de gemelo digital y los análisis de mantenimiento predictivo diferencian las ofertas de servicio, inclinando la preferencia de los operadores hacia los fabricantes de equipos originales que garantizan una alta fiabilidad de despacho. La fabricación aditiva, el dominio de los materiales compuestos y la experiencia en ciberseguridad de aviónica emergen como vectores competitivos que dan forma a las decisiones de adquisición. Con el tiempo, la convergencia tecnológica probablemente redibujará los límites tradicionales de la cadena de valor dentro del mercado de fabricación de aviación.

Líderes de la Industria de Fabricación de Aviación

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Honeywell amplió su colaboración con PT Garuda Maintenance Facility Aero Asia Tbk (GMF), el principal proveedor de mantenimiento, reparación y revisión de aeronaves de Indonesia. La asociación ampliada incluye un programa de suministro de piezas APU 131-9A/B y 331-350 de tres años y un programa de reparación a tarifa plana de tres años para las unidades reemplazables en línea (LRU) de la línea APU 331-350, proporcionado exclusivamente a GMF.

- Agosto de 2025: La unidad Pratt & Whitney de RTX recibió un contrato modificado de USD 2,8 mil millones para la producción del motor F135. El contrato apoya la fabricación de motores para los aviones F-35 de Lockheed Martin, sirviendo tanto al programa del Avión de Combate Conjunto (JSF) de EE. UU. como a clientes internacionales.

- Agosto de 2025: LOT Polish Airlines seleccionó los sistemas de aviónica avanzados de Honeywell para sus 13 nuevas aeronaves B737 MAX. Las aeronaves entrarán en servicio en 2026 y contarán con las tecnologías de Honeywell para mejorar la conciencia situacional del piloto y apoyar las operaciones de vuelo.

Alcance del Informe del Mercado Global de Fabricación de Aviación

El mercado de fabricación de aviación incluye la producción de aeronaves comerciales, militares y de aviación general, junto con sus componentes y sistemas. El mercado se beneficia de una demanda geográficamente diversificada en Europa y Asia-Pacífico.

El mercado de fabricación de aviación está segmentado por tipo de aeronave, componente, material y geografía. Por tipo de aeronave, el mercado se segmenta en aviación comercial, aviación militar y aviación general. Por componente, el mercado se segmenta en estructuras de célula, sistemas de propulsión, sistemas de aviónica y control de vuelo, módulos de cabina e interior, tren de aterrizaje y actuación, y otros componentes. Por material, el mercado se segmenta en aleaciones de aluminio, compuestos de fibra de carbono, aleaciones de titanio, aceros de alta resistencia y otros materiales. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de fabricación de aviación en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Aviación Comercial | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Militar | Aeronaves de Combate |

| Aeronaves No Combatientes | |

| Helicópteros | |

| Aviación General | Aviones de Negocios |

| Aeronaves Turbohélice | |

| Aeronaves de Pistón | |

| Helicópteros |

| Estructuras de Célula |

| Sistemas de Propulsión |

| Sistemas de Aviónica y Control de Vuelo |

| Módulos de Cabina e Interior |

| Tren de Aterrizaje y Actuación |

| Otros Componentes |

| Aleaciones de Aluminio |

| Compuestos de Fibra de Carbono |

| Aleaciones de Titanio |

| Aceros de Alta Resistencia |

| Otros Materiales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Aviación Comercial | Aeronaves de Fuselaje Estrecho | |

| Aeronaves de Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviación Militar | Aeronaves de Combate | ||

| Aeronaves No Combatientes | |||

| Helicópteros | |||

| Aviación General | Aviones de Negocios | ||

| Aeronaves Turbohélice | |||

| Aeronaves de Pistón | |||

| Helicópteros | |||

| Por Componente | Estructuras de Célula | ||

| Sistemas de Propulsión | |||

| Sistemas de Aviónica y Control de Vuelo | |||

| Módulos de Cabina e Interior | |||

| Tren de Aterrizaje y Actuación | |||

| Otros Componentes | |||

| Por Material | Aleaciones de Aluminio | ||

| Compuestos de Fibra de Carbono | |||

| Aleaciones de Titanio | |||

| Aceros de Alta Resistencia | |||

| Otros Materiales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de fabricación de aviación?

Se espera que el tamaño del mercado de fabricación de aviación crezca de USD 664,32 mil millones en 2025 a USD 697,54 mil millones en 2026 y se prevé que alcance USD 859,66 mil millones en 2031 a una CAGR del 4,27% durante 2026-2031.

¿Qué categoría de aeronaves domina la producción actual?

Los aviones de aviación comercial tienen una participación de mercado del 55,38% debido a las estructuras de rutas de alta frecuencia y eficientes en combustible favorecidas por las aerolíneas.

¿Qué segmento muestra el mayor potencial de crecimiento hasta 2031?

Se proyecta que la aviación militar se expanda a una CAGR del 6,79% respaldada por el aumento del gasto en defensa.

¿A qué velocidad se espera que crezcan los sistemas de aviónica y control de vuelo?

Se prevé que aumenten a una CAGR del 6,28%, respaldados por actualizaciones digitales obligatorias e iniciativas de vuelo autónomo.

¿Qué región está aumentando su peso de mercado más rápidamente?

Se proyecta que Europa registre la CAGR más rápida del 5,92% a medida que Airbus amplía su capacidad y el financiamiento de la UE impulsa la autonomía aeroespacial.

¿Qué tendencia estratégica está transformando el abastecimiento de componentes?

Los incentivos de relocalización de EE. UU. y la UE están alentando a los proveedores a localizar la producción, reduciendo el riesgo logístico y mejorando la capacidad de respuesta.

Última actualización de la página el: