Tamaño y Participación del Mercado de Sistemas de Entrega de Energía USB Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Entrega de Energía USB Automotriz por Mordor Intelligence

El tamaño del mercado de sistemas de entrega de energía USB automotriz se sitúa en USD 0,55 mil millones en 2025 y se prevé que alcance los USD 1,03 mil millones en 2030, lo que refleja una CAGR del 13,27% hasta 2030. La curva de crecimiento se deriva de tendencias paralelas en la digitalización de la cabina, el uso de semiconductores de banda ancha y la armonización regulatoria en torno a los puertos USB-C. Las regulaciones europeas que exigen el USB-C en los dispositivos electrónicos, incluidas las interfaces automotrices, impulsan la estandarización por parte de los OEM para simplificar la producción y evitar variantes específicas por región. Esto se alinea con las tendencias en la integración de cabinas digitales, donde la electrónica de consumo se integra cada vez más en los sistemas de energía y datos de los vehículos. Los avances en las etapas de potencia de nitruro de galio (GaN) y carburo de silicio (SiC) permiten una carga ultrarrápida de más de 100 vatios por puerto sin comprometer el espacio ni la eficiencia térmica. El panorama competitivo sigue siendo abierto, con el principal proveedor manteniendo una participación de mercado modesta, lo que ofrece oportunidades para nuevos participantes y empresas en expansión. Sin embargo, las restricciones de suministro de controladores de SiC y GaN plantean desafíos a corto plazo, especialmente para las aplicaciones de alto volumen. Los proveedores de primer nivel esperan que estos problemas se alivien después de 2026, lo que permitirá una adopción más amplia y cadenas de suministro más sólidas en la electrónica automotriz.

Conclusiones Clave del Informe

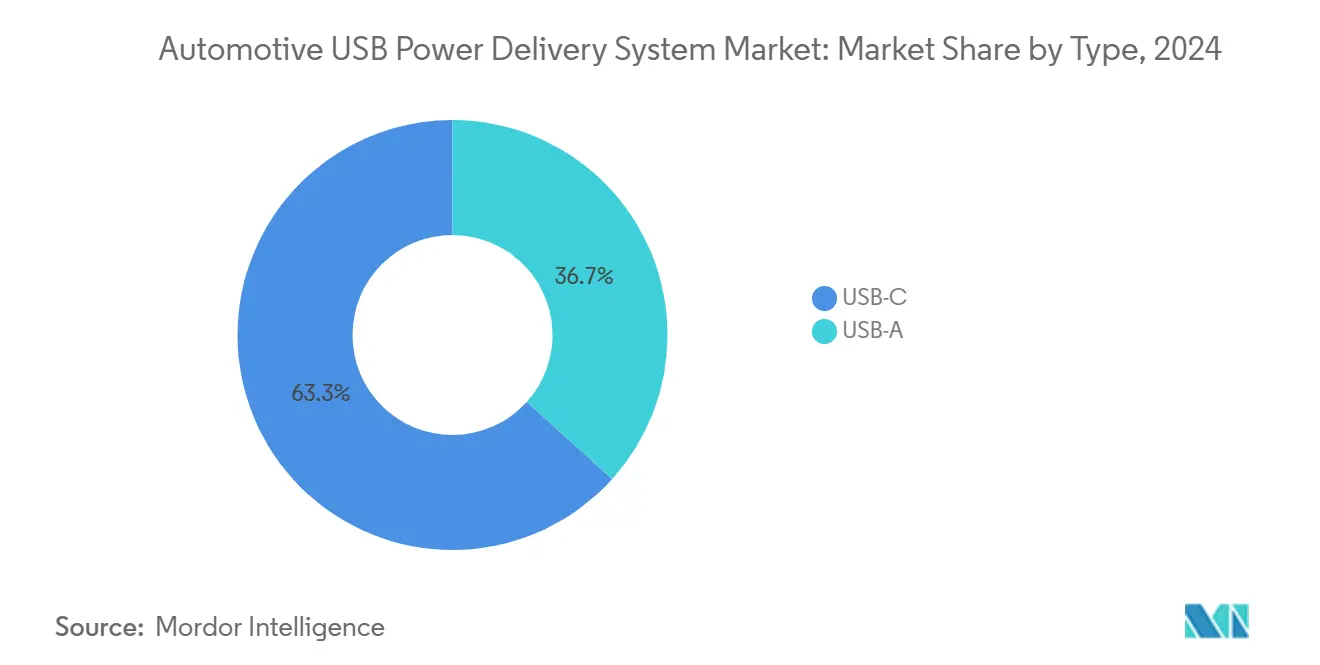

- Por tipo, el USB-C representó el 63,32% de la participación del mercado de Sistemas de Entrega de Energía USB Automotriz en 2024, y se proyecta que registre la CAGR más rápida del 19,11% hasta 2030.

- Por aplicación, las unidades de cabecera lideraron con una participación de ingresos del 49,53% del tamaño del mercado de sistemas de entrega de energía USB automotriz en 2024; se proyecta que los cargadores para asientos traseros se expandan a una CAGR del 15,57% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 73,94% del tamaño del mercado de sistemas de entrega de energía USB automotriz en 2024, mientras que se prevé que los vehículos comerciales medianos y pesados crezcan a una CAGR del 13,95% hasta 2030.

- Por canal de distribución, las instalaciones OEM representaron el 84,77% del tamaño del mercado de sistemas de entrega de energía USB automotriz en 2024; se espera que el mercado de posventa avance a una CAGR del 15,07% durante el período de pronóstico.

- Por geografía, Europa mantuvo la mayor posición regional con una participación del 35,75% del tamaño del mercado de sistemas de entrega de energía USB automotriz en 2024; Asia-Pacífico está en camino de registrar la CAGR regional más rápida del 14,38% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Entrega de Energía USB Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de Vehículos Eléctricos y Digitalización de la Cabina | +1.2% | Global, con ganancias tempranas en Europa, China y América del Norte | Mediano plazo (2-4 años) |

| USB-C como Conector Común en el Vehículo | +1.1% | Europa como núcleo, con expansión hacia América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición a Módulos de Entrega de Energía Basados en GaN | +0.9% | Global, liderado por OEM de gama alta en Europa y América del Norte | Mediano plazo (2-4 años) |

| Electrificación de Flotas | +0.7% | Corredores comerciales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulación Dinámica de Energía a Nivel de Puerto | +0.5% | Núcleo en Asia-Pacífico, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Juegos/Transmisión en la Cabina | +0.3% | Mercados urbanos globales, segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración Generalizada de Vehículos Eléctricos y Digitalización de la Cabina

La adopción de vehículos eléctricos introduce arquitecturas de 48 V que aumentan la energía disponible del bus y simplifican la conversión CC-CC, lo que permite que los puertos USB-C alcancen 100 W y más[1]"Habilitar la Energía USB Automotriz: Gestión de las Corrientes Crecientes, Cables más Largos y Especificaciones Estrictas de Dispositivos Portátiles," Analog Devices, analog.com. Los tableros digitalizados están rediseñando la arquitectura interior de los vehículos eléctricos (VE), lo que lleva a un aumento en los puertos de energía y datos en cada automóvil. Mientras que los modelos más antiguos tenían solo unos pocos puertos, los VE modernos ahora cuentan con una multitud de interfaces. Estas son esenciales para acomodar unidades de cabecera con pantallas enriquecidas, sistemas de entretenimiento para asientos traseros y pantallas de visualización frontal de realidad aumentada. Dado que estos componentes requieren un suministro de energía continuo, la optimización del presupuesto de energía se ha convertido en un enfoque de diseño primordial para los OEM y proveedores. Con la disminución de las preocupaciones sobre la autonomía de los VE, los consumidores ahora priorizan la integración perfecta de sus dispositivos personales en los vehículos. Este cambio subraya la importancia estratégica de los proveedores capaces de ofrecer soluciones de carga de alta potencia, especialmente aquellos con gestión térmica integrada. Además, la creciente adopción de actualizaciones de firmware inalámbricas enriquece este panorama. Los fabricantes pueden ajustar los comportamientos de carga incluso después de la venta del vehículo, mejorando la experiencia del usuario. Esto aumenta la satisfacción del usuario y allana el camino para flujos de ingresos recurrentes por software, complementando las ganancias tradicionales de hardware.

Mandato de la UE para el USB-C como Conector Común en el Vehículo

La directiva de Bruselas elimina la fragmentación de conectores al estipular el USB-C para la electrónica portátil, lo que obliga a los fabricantes de automóviles a migrar los puertos de los vehículos al mismo formato[2]"La Comisión celebra el acuerdo sobre el cargador común," Comisión Europea, ec.europa.eu. El mandato de estandarización USB-C de la UE transforma las cadenas de suministro automotriz y las estrategias de producto. Al consolidar las unidades de mantenimiento de existencias, los proveedores logran economías de escala, reducen costos y simplifican la producción. Los OEM están acelerando las actualizaciones de diseño para cumplir con los plazos de conformidad y mantener el acceso al mercado. Los proveedores están cambiando a líneas de producción exclusivas de USB-C, mejorando la eficiencia y la capacidad. Si bien los reguladores de América del Norte y Asia no han impuesto mandatos similares, los OEM están estandarizando las plataformas eléctricas para evitar variaciones regionales. Esto impulsa la demanda global de componentes USB-C y posiciona a los proveedores conformes para beneficiarse del cambio hacia la conectividad estandarizada.

Transición de Proveedores de Primer Nivel y OEM hacia Módulos de Entrega de Energía de Alta Potencia Basados en GaN

El nitruro de galio (GaN) está revolucionando la electrónica de potencia automotriz, ofreciendo una eficiencia y compacidad sin igual. Su rápida capacidad de conmutación minimiza las pérdidas de energía y permite componentes de soporte más pequeños, una ventaja para las cabinas de vehículos con espacio limitado. Diseñados para soportar calor extremo, los controladores GaN de grado automotriz son ideales para entornos expuestos al sol. Los proveedores que adoptan la tecnología GaN pueden reducir drásticamente el tamaño de los módulos de potencia, creando espacio en los tableros para funciones avanzadas como la detección de ocupantes y el lidar. Las principales hojas de ruta de semiconductores ahora integran arquitecturas de potencia densas con salvaguardas térmicas, simplificando la certificación de seguridad. Con el aumento de las escalas de producción, los beneficios de costo del GaN se están volviendo más pronunciados, lo que atrae a los fabricantes de automóviles que priorizan la eficiencia y la integración.

Electrificación de Flotas que Impulsa la Demanda de Carga Rápida con Múltiples Puertos

Las furgonetas comerciales y los camiones pesados funcionan como oficinas móviles, lo que requiere la carga simultánea de computadoras portátiles, tabletas y dispositivos de mano a 65 W o más por puerto durante los trayectos largos. Los gestores de flotas estipulan conectores robustecidos y ciclos térmicos extendidos más allá de las normas de los automóviles de pasajeros. Los concentradores USB-C de múltiples puertos gestionan presupuestos de energía dinámicos, priorizando los dispositivos de misión crítica, como las unidades de registro electrónico, sobre la electrónica de pasajeros. La asignación de energía definida por software permite el equilibrio de carga en función del estado de carga (SoC) de la batería, mejorando el tiempo de actividad. Las interfaces de telemática de flotas exponen cada vez más análisis de carga, lo que ayuda a los operadores a optimizar el uso de los puertos y programar el mantenimiento preventivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Suministro de Controladores de Entrega de Energía | -1.2% | Global, aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ciberintrusión en USB de Entrega de Energía | -0.8% | Global, acentuada en los mercados de vehículos conectados | Mediano plazo (2-4 años) |

| Reubicación de Servicios de Fabricación Electrónica por Aranceles | -0.5% | Corredores comerciales entre Estados Unidos y China, fabricación de servicios de manufactura electrónica | Corto plazo (≤ 2 años) |

| Retiros por Fuga Térmica | -0.2% | Mercado de posventa global, con foco en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez a Corto Plazo de Controladores de Entrega de Energía (SiC/GaN)

Los fabricantes de automóviles están adoptando cada vez más semiconductores de banda ancha, como el nitruro de galio, a pesar de los desafíos de producción derivados de los complejos procesos de fabricación. Los cuellos de botella en el suministro persisten a medida que las instalaciones luchan por satisfacer las demandas de calidad y volumen. Para abordar estos problemas, los fabricantes de automóviles están diversificando las fuentes de suministro o recurriendo a alternativas basadas en silicio para los modelos de gama de entrada, mientras priorizan las líneas premium para los componentes avanzados. Aunque se están poniendo en marcha nuevas capacidades de producción, los desequilibrios entre oferta y demanda continuarán, influyendo en las estrategias de adquisición y producto en todo el sector automotriz.

Riesgo de Ciberintrusión en USB de Entrega de Energía y Ataques a Nivel de Firmware

La Entrega de Energía USB negocia perfiles de voltaje y corriente mediante datos en paquetes, creando un punto de entrada para dispositivos cargados con malware. Las pruebas muestran que el firmware malicioso puede establecer un protocolo de enlace con los puertos del automóvil, escalar privilegios y pivotar hacia las puertas de enlace del bus CAN a menos que estén aislados o autenticados criptográficamente[3]"Mejores Prácticas de Ciberseguridad para Vehículos Modernos," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. El refuerzo introduce un costo modesto por puerto, un costo incremental que provoca retrasos en los acabados de gama de entrada. Los fabricantes de automóviles establecen canales de parches inalámbricos, pero deben gestionar la homologación durante vidas útiles de servicio de 10 años, lo que presiona los presupuestos de mantenimiento de software.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Impulso Regulatorio Consolida el Liderazgo del USB-C

El USB-C capturó el 63,32% de la participación del mercado de sistemas de entrega de energía USB automotriz en 2024, eclipsando la presencia residual del USB-A en los acabados heredados. Se proyecta que el tamaño del mercado de Sistemas de Entrega de Energía USB Automotriz para implementaciones USB-C crezca a una CAGR del 19,11%, impulsado por la estandarización obligatoria y su límite de 240 W que acomoda computadoras portátiles y consolas de videojuegos. Los OEM rediseñan los arneses de cableado para alejar las líneas de datos de alta velocidad de las interferencias electromagnéticas, optimizando la integridad de la señal mientras mantienen los costos estables. Para los modelos de gama de entrada, los puertos USB-A opcionales permanecen para servir a los dispositivos más antiguos, aunque las hojas de ruta de eliminación apuntan a la supresión total para 2028. La economía unitaria favorece las plataformas de conector único, y los proveedores de componentes reducen las líneas de productos, lo que refuerza el rendimiento de la fábrica y el rendimiento de producción.

La adopción penetra primero en los segmentos premium, donde la expectativa del consumidor de carga de nivel de computadora portátil ha pasado de ser una novedad a convertirse en un estándar básico. Las arquitecturas de infoentretenimiento centralizan los enlaces de alto ancho de banda a través de redes troncales de red PCIe, con puertos USB-C que también sirven como rutas de actualización de firmware, eliminando los conectores de diagnóstico separados. CarPlay inalámbrico y Android Auto trasladan algunos datos fuera de los buses físicos, pero la energía de alta potencia permanece localizada en el USB-C, manteniendo la demanda de silicio en los circuitos integrados de controlador, conmutador y protección. Los volúmenes heredados de USB-A se orientan hacia las retrofits del mercado de posventa, prolongando pero no revirtiendo las trayectorias de declive.

Por Aplicación: Unidades de Cabecera Estables mientras los Cargadores para Asientos Traseros se Aceleran

Los conjuntos USB de las unidades de cabecera representaron el 49,53% del mercado de sistemas de entrega de energía USB automotriz en 2024, anclados por su papel como principales puertas de enlace de infoentretenimiento y navegación. Los modelos sensibles al costo integran dos puertos de alta corriente para la duplicación de teléfonos inteligentes y la transmisión de podcasts, mientras que los acabados de lujo añaden salidas de doble capacidad de 100 W para computadoras portátiles. La saturación del mercado limita las adiciones incrementales de puertos, pero los perfiles de energía actualizables por software crean ingresos auxiliares a medida que los fabricantes de automóviles venden mayor potencia mediante suscripción.

Las instalaciones de cargadores para asientos traseros crecen a una CAGR del 15,57% hasta 2030, la más rápida dentro del espectro de aplicaciones. Los SUV de múltiples filas y los sedanes premium exhiben pantallas de clase teatral y mesas de trabajo plegables, lo que exige una arquitectura de energía distribuida. Las inversiones en la cadena de suministro enfatizan los módulos de borde de bajo perfil que se montan al ras en los respaldos de los asientos sin impedir el grosor del cojín. Los grupos de trabajo de la ISO redactan nuevas especificaciones de conectores de montaje en asiento, integrando energía, Ethernet y audio. Este movimiento subraya la creciente importancia de la estandarización y allana el camino para mayores oportunidades de tasa de incorporación para los proveedores de controladores de entrega de energía. El cambio refleja una reinvención más amplia de la cabina que trata a cada pasajero como un posible creador de contenido, reforzando el automóvil como una extensión del hogar y la oficina.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan, las Flotas Impulsan el Potencial Comercial

Los automóviles de pasajeros representaron el 73,94% de la participación del mercado de sistemas de entrega de energía USB automotriz en 2024, debido a los altos volúmenes de producción y al apetito de los consumidores por cabinas compatibles con dispositivos. La incorporación de características desde los acabados de gama alta hasta los segmentos de mercado masivo acelera la proliferación de puertos, como lo evidencian los crossovers de gama media que se envían con cuatro o más salidas USB-C como estándar. A pesar de las ventajas de escala, el crecimiento de ingresos por vehículo se modera a medida que los costos de los módulos disminuyen, lo que desplaza el enfoque de los proveedores hacia el firmware y los análisis de valor añadido.

Los vehículos comerciales medianos y pesados registran la CAGR más alta del 13,95% hasta 2030, lo que refleja los mandatos de electrificación para la entrega urbana y las crecientes regulaciones de bienestar del conductor. Las salidas de alta potencia alimentan simultáneamente monitores de refrigeración, escáneres de inventario y dispositivos de registro electrónico. Los factores de robustecimiento, los amortiguadores de vibración, la protección contra ingreso IP6X y la supresión de sobretensiones inflan los precios de venta promedio en relación con los equivalentes de pasajeros. Los sistemas de telemática de flotas ahora integran paneles de consumo de energía, lo que permite a los operadores detectar puertos defectuosos de forma preventiva, un servicio que refuerza los ingresos recurrentes.

Por Canal de Distribución: La Integración OEM Prevalece, el Mercado de Posventa Crece con Fuerza

Los OEM representaron el 84,77% de la participación del mercado de sistemas de entrega de energía USB automotriz en 2024, aprovechando la integración en fábrica para garantizar la compatibilidad electromagnética y la cobertura de garantía. Las iniciativas de diseño para ensamblaje fusionan las placas de entrega de energía con las bobinas de carga inalámbrica, dejando solo un bisel decorativo visible para el ocupante. Los bloqueos de software vinculan la activación del puerto a paquetes digitales de pago, lo que representa un segmento de ingresos incipiente pero lucrativo para los fabricantes de automóviles. Se proyecta que el segmento de posventa crezca a una CAGR del 15,07%, atrayendo a los propietarios que retrofitan vehículos heredados con capacidad de 65 a 100 W.

Los módulos de inserción sin herramientas simplifican la instalación por parte del usuario, y los minoristas incluyen cables certificados para evitar preocupaciones de fuga térmica. La supervisión regulatoria se intensifica; los puertos instalados después de la venta deben cumplir las mismas métricas de seguridad funcional que las unidades de fábrica, lo que eleva el listón técnico para los actores del mercado de posventa, pero valida el posicionamiento premium. La expansión del ecosistema hacia vehículos recreativos y embarcaciones marinas ofrece volumen adyacente, impulsando aún más el impulso del canal.

Análisis Geográfico

Europa mantuvo la posición de liderazgo con una participación del 35,75% del mercado de sistemas de entrega de energía USB automotriz en 2024, respaldada por la certeza regulatoria y la fuerte penetración de vehículos eléctricos. Las marcas premium de Alemania incluyen puertos USB-C de alta corriente en todas las líneas de acabado, reduciendo las listas de equipos opcionales y simplificando la adquisición. Los marcos de subsidios que recompensan las ventas de cero emisiones elevan indirectamente la demanda al aumentar los volúmenes de producción de VE, multiplicando los recuentos de puertos integrados. Los proveedores de primer nivel regionales mantienen el ensamblaje local de módulos de entrega de energía para cumplir con los calendarios de producción justo a tiempo y eludir los riesgos arancelarios. Es importante destacar que la Asociación Europea de Fabricantes de Automóviles colabora en pruebas de interoperabilidad entre OEM, garantizando la seguridad de los cables y la uniformidad del rendimiento entre marcas.

Asia-Pacífico es el motor de crecimiento, con una CAGR del 14,38% hasta 2030. China exporta más VE que el resto del mundo, incorporando al menos cuatro puertos USB-C por sedán compacto de mercado masivo. Los incentivos gubernamentales para los vehículos de nueva energía se complementan con las ambiciones de semiconductores nacionales, catalizando empresas conjuntas centradas en controladores de entrega de energía GaN. India se une al ascenso a medida que los gigantes de componentes se comprometen con fábricas de nueva construcción, aprovechando el arbitraje de costos para abastecer las líneas globales. Corea del Sur y Japón contribuyen con condensadores cerámicos avanzados y materiales de interfaz térmica, completando la cadena de valor regional y acelerando los ciclos de tiempo de comercialización.

América del Norte registra una CAGR saludable, impulsada por camionetas electrificadas y furgonetas de reparto de flotas que priorizan soluciones de carga de alto ciclo de trabajo. Las directrices federales de ciberseguridad impulsan la adopción de firmware seguro, elevando los precios de venta promedio de los controladores. La diversificación de la cadena de suministro desde el ensamblaje chino hacia instalaciones en México y Estados Unidos mitiga el riesgo geopolítico, pero introduce presiones de costos a corto plazo. El comportamiento del consumidor también se inclina hacia dispositivos de alto consumo energético; la potencia conectada promedio, los vatios consumidos por ocupante, superó los promedios globales, estableciendo un escenario lucrativo para los módulos de entrega de energía premium.

Panorama Competitivo

El mercado de sistemas de entrega de energía USB automotriz exhibe una fragmentación moderada, lo que arroja una puntuación de concentración indicativa de margen competitivo. Los líderes persiguen la integración vertical, combinando el diseño de transistores GaN, los interposers de silicio y las pilas de firmware para acortar los ciclos de calificación y asegurar regalías de diseño de por vida. Las solicitudes de patentes se agrupan cada vez más en torno a la negociación adaptativa de energía y los esquemas de autenticación de cables, formando fosos intangibles.

Las asociaciones estratégicas subrayan el impulso hacia la innovación. Un gigante europeo de semiconductores se asoció con un fabricante de automóviles de lujo para lanzar módulos GaN de alta potencia y desarrollar conjuntamente herramientas de modelado térmico orientadas a la optimización del tablero. Mientras tanto, una empresa sin fábrica de Estados Unidos presentó un controlador impulsado por inteligencia artificial, diseñado para redistribuir inteligentemente la energía, reduciendo así los tiempos de carga en varios dispositivos. Un proveedor asiático de primer nivel ha integrado perfectamente la entrega de energía USB con la carga inalámbrica Qi en una elegante placa entrepiso, lo que ha llevado a una notable disminución en el peso y la complejidad del cableado.

La resiliencia de la cadena de suministro ocupa un lugar central; los actores líderes aseguran acuerdos de obleas de múltiples fuentes en Europa y el Sudeste Asiático para mitigar las interrupciones geopolíticas. La colaboración con empresas de ensamblaje de cables amplía la cobertura del ciclo de vida del producto, ofreciendo garantías de extremo a extremo que agrupan la electrónica de puertos y los cables certificados. El enfoque de ecosistema resultante desplaza las discusiones de adquisición desde los costos por unidad hacia el valor total del sistema instalado, elevando las barreras de cambio y consolidando estructuras de ingresos similares a las de las rentas vitalicias.

Líderes de la Industria de Sistemas de Entrega de Energía USB Automotriz

STMicroelectronics

Infineon Technologies AG

Texas Instruments Inc.

NXP Semiconductors N.V.

Renesas Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Cuando Apple presentó su serie iPhone 17, LISEN lanzó su Serie de Cargadores de Automóvil con Cable Retráctil, diseñada específicamente para la nueva línea. Estos cargadores, elaborados para integrarse sin esfuerzo en los interiores de automóviles contemporáneos, cuentan con un cable retráctil que garantiza un almacenamiento ordenado y un fácil acceso. Con capacidad para cargar hasta cuatro dispositivos a la vez, desde teléfonos inteligentes y tabletas hasta auriculares, la serie promete una energía rápida y confiable, atendiendo a viajes por carretera, salidas familiares y necesidades urgentes de carga.

- Diciembre de 2024: Renesas Electronics Corporation presentó el cargador de batería reductor-elevador RAA489118 y el controlador de puerto USB Tipo-C® RAA489400. Juntos, estos dos circuitos integrados (CI) ofrecen una solución de Entrega de Energía (PD) USB de Rango de Potencia Extendido (EPR) de primer nivel.

Alcance del Informe Global del Mercado de Sistemas de Entrega de Energía USB Automotriz

| USB-A |

| USB-C |

| Unidades de Cabecera |

| Sistemas de Entretenimiento para Asientos Traseros |

| Cargadores para Asientos Traseros |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM (Fabricante de Equipos Originales) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | USB-A | |

| USB-C | ||

| Por Aplicación | Unidades de Cabecera | |

| Sistemas de Entretenimiento para Asientos Traseros | ||

| Cargadores para Asientos Traseros | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | OEM (Fabricante de Equipos Originales) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR espera el mercado de Sistemas de Entrega de Energía USB Automotriz entre 2025 y 2030?

Se proyecta que el mercado se expanda a una CAGR del 13,27%, pasando de USD 0,55 mil millones en 2025 a USD 1,03 mil millones en 2030.

¿Qué tipo de conector lidera la adopción actual en los vehículos?

El USB-C domina con una participación del 63,32% en 2024 y está en camino de registrar una CAGR del 19,11%, impulsado por mandatos regulatorios y capacidades de alta potencia.

¿Por qué Europa es el mayor mercado regional?

Europa tiene una participación del 35,75% debido a la regulación USB-C de la UE, la alta densidad de vehículos eléctricos y el enfoque de los OEM premium en las cabinas digitales.

¿Dónde se registra el crecimiento regional más rápido?

Asia-Pacífico registra las perspectivas más sólidas con una CAGR del 14,38% debido a la escala de VE de China y la emergente base de fabricación de componentes de India.

¿Qué segmento de aplicación crece más rápidamente hasta 2030?

Los cargadores para asientos traseros lideran el crecimiento con una CAGR del 15,57% a medida que los fabricantes de automóviles transforman las cabinas en centros de entretenimiento y productividad.

¿Qué riesgo en la cadena de suministro restringe actualmente la expansión del mercado?

La capacidad limitada de obleas de SiC y GaN infla los plazos de entrega de los controladores de entrega de energía hasta 52 semanas, frenando la expansión de volumen a corto plazo.

Última actualización de la página el: