Tamaño y Participación del Mercado de Sistemas de Suministro de Combustible Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

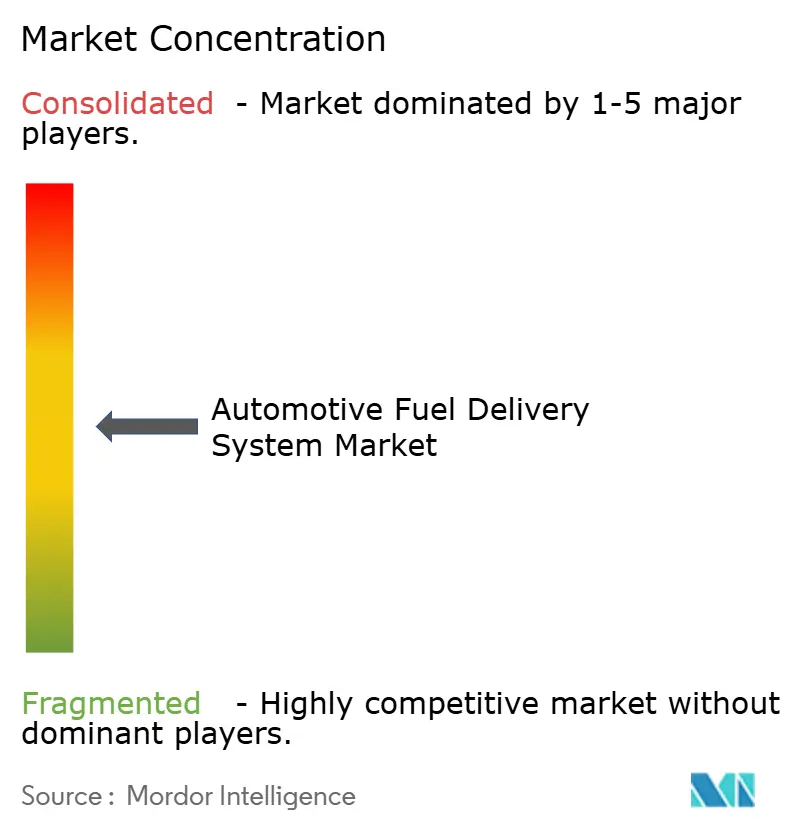

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Suministro de Combustible Automotriz por Mordor Intelligence

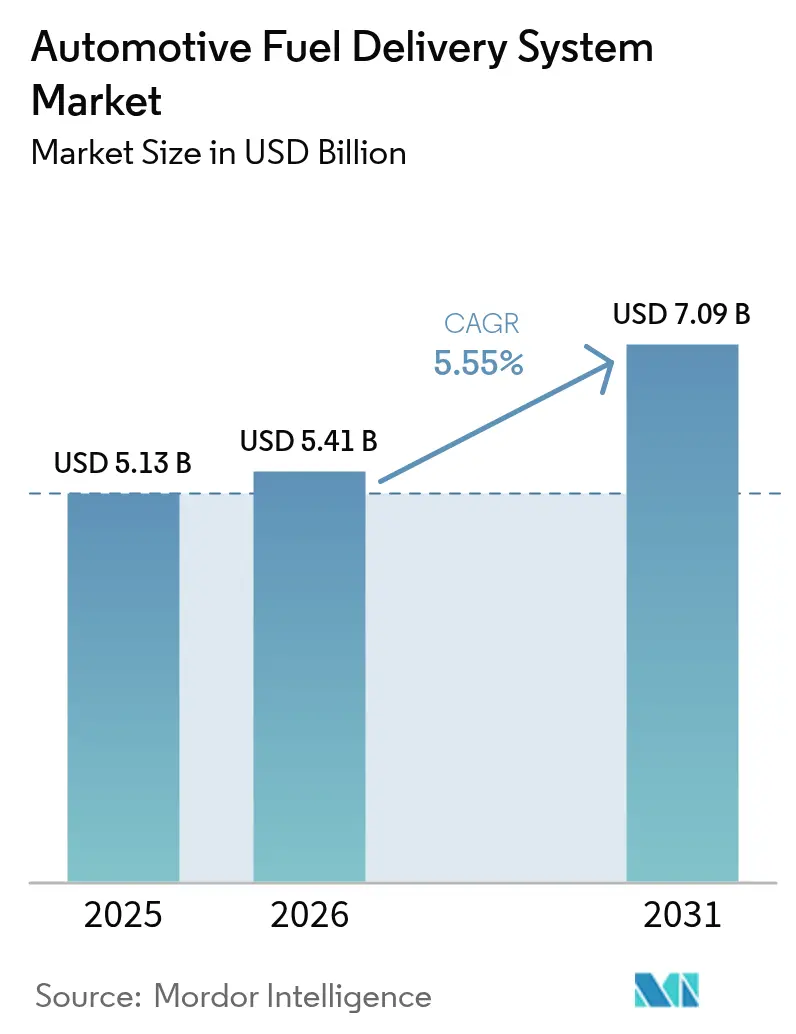

El tamaño del mercado de sistemas de suministro de combustible automotriz fue valorado en USD 5.130 millones en 2025 y se estima que crecerá desde USD 5.410 millones en 2026 hasta alcanzar USD 7.090 millones en 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja la capacidad del sector para cumplir con límites de emisiones más estrictos mientras se mantiene relevante en una era de creciente electrificación. Las normas Euro 7, aplicables desde julio de 2025, y los estándares EPA Fase 3, vigentes desde 2027, están impulsando a los fabricantes de automóviles hacia módulos de inyección de alta precisión y líneas resistentes a la corrosión, sosteniendo el gasto de capital en arquitecturas modernas de combustión interna (ICE). Los proveedores adoptan carteras "tecnológicamente neutras" que mantienen vivos los flujos de valor de los motores de combustión interna y, al mismo tiempo, se preparan para los cambios en la demanda de vehículos enchufables y de pila de combustible, limitando el riesgo a la baja para el mercado de sistemas de suministro de combustible automotriz.

Conclusiones Clave del Informe

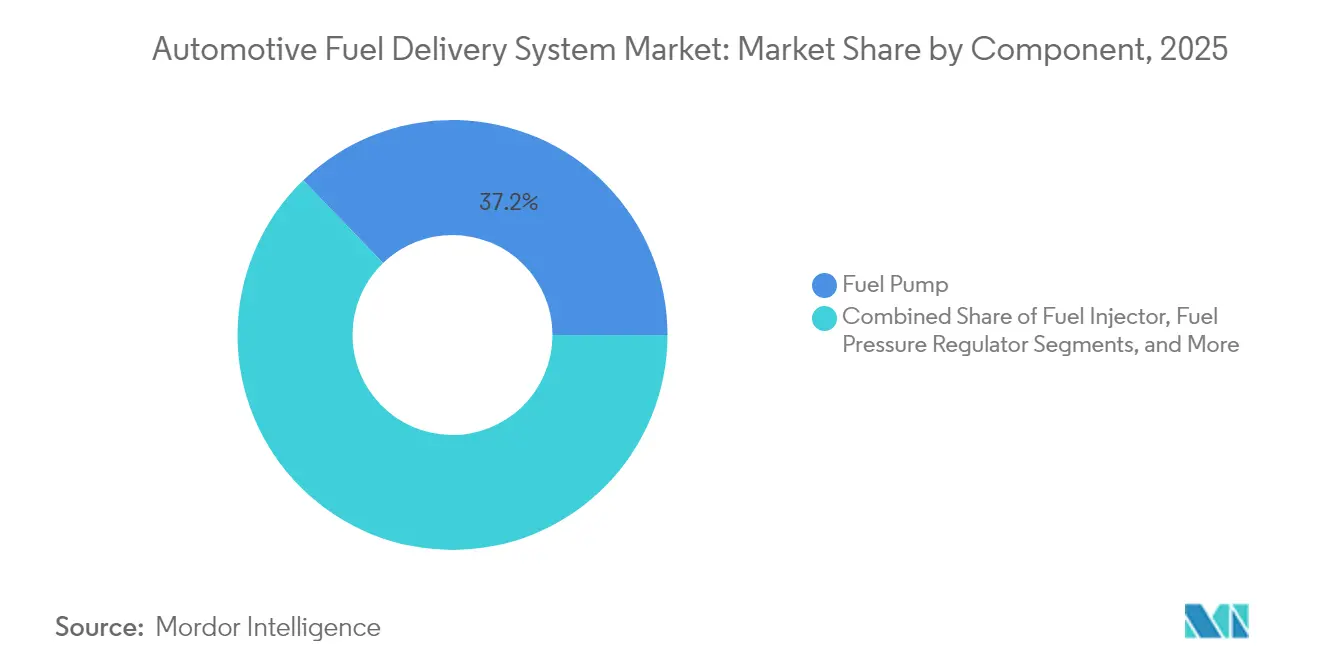

- Por componente, las bombas de combustible lideraron con el 37,22% de la participación del mercado de sistemas de suministro de combustible automotriz en 2025; se proyecta que los inyectores de combustible se expandirán a una CAGR del 7,06% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros dominaron con el 63,62% de los ingresos del mercado de sistemas de suministro de combustible automotriz en 2025, mientras que los vehículos comerciales ligeros están preparados para una CAGR del 6,15% hasta 2031.

- Por tipo de combustible, los sistemas de gasolina representaron el 48,56% del tamaño del mercado de sistemas de suministro de combustible automotriz en 2025; los sistemas de hidrógeno ascenderán a una CAGR del 12,01% durante el mismo período.

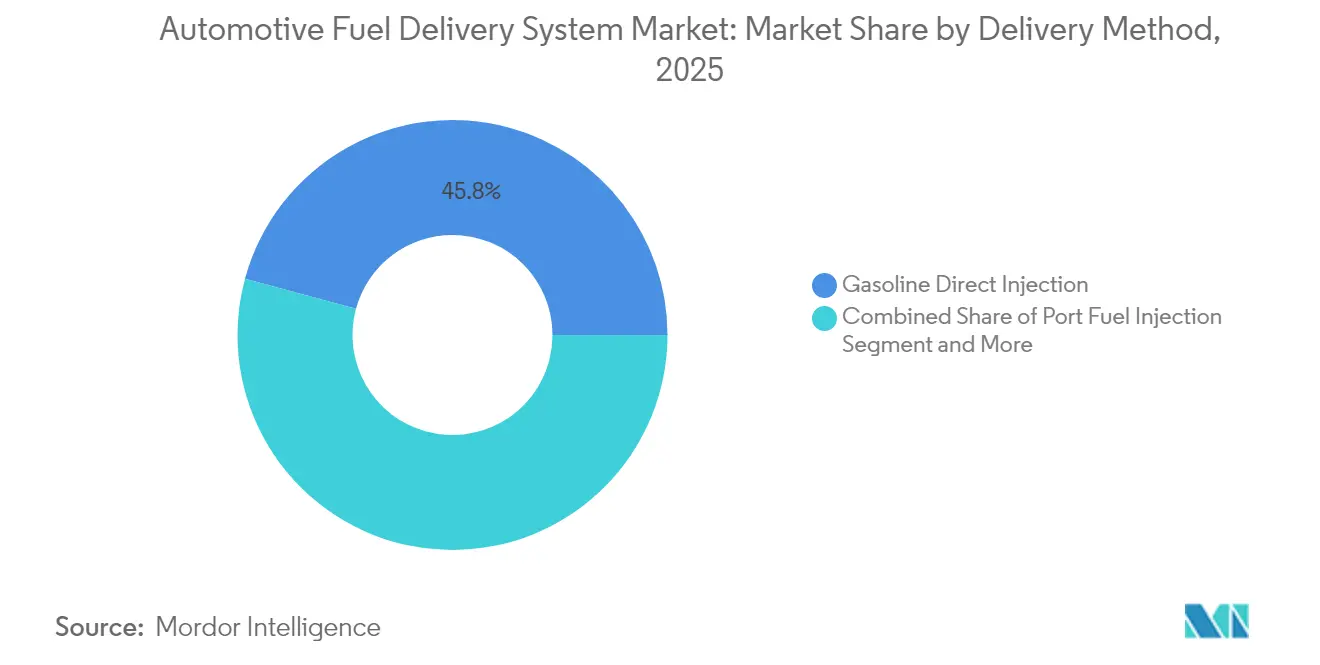

- Por método de suministro, la inyección directa de gasolina capturó el 45,78% de los ingresos del mercado de sistemas de suministro de combustible automotriz y crecerá más rápidamente a una CAGR del 6,36% hasta 2031.

- Por canal de distribución, los sistemas de suministro de combustible OEM (instalación de fábrica) lideraron con el 80,35% de los ingresos del mercado de sistemas de suministro de combustible automotriz en 2025, mientras que el mercado de posventa (reemplazo) está preparado para una CAGR del 7,55% hasta 2031.

- Por geografía, Asia Pacífico concentró el 38,12% de las ventas del mercado de sistemas de suministro de combustible automotriz en 2025 y se prevé que registre una CAGR del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Suministro de Combustible Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Emisión Estrictas que Impulsan Módulos Avanzados | +1.8% | América del Norte y la UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento de la Producción Global de Vehículos y Rejuvenecimiento del Parque Automotor | +1.2% | Global (enfoque en APAC) | Mediano plazo (2-4 años) |

| Creciente Demanda de Motores de Inyección Directa de Gasolina | +1.1% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento de las Ventas de Vehículos Comerciales Ligeros | +0.7% | Núcleo en APAC, con expansión hacia MEA y América del Sur | Largo plazo (≥ 4 años) |

| Integración de Diagnósticos Inteligentes en Bombas de Combustible Eléctricas | +0.5% | América del Norte y la UE, adopción gradual en APAC | Mediano plazo (2-4 años) |

| Aumento de las Mezclas de Combustibles Sintéticos/Biocombustibles que Requieren Líneas Resistentes a la Corrosión | +0.4% | Global, adopción temprana en la UE y selección en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Emisión Estrictas que Impulsan Módulos Avanzados de Suministro de Combustible

Euro 7 endurece los umbrales de partículas y NOx para todos los motores de uso ligero a partir de noviembre de 2026, mientras que la EPA Fase 3 reduce el NOx a 35 mg/hp-hr para camiones pesados en 2027 [1] "Impactos del Euro 7," Consejo Internacional sobre Transporte Limpio, theicct.org. Por lo tanto, los fabricantes de automóviles están estandarizando bombas de alta presión y filtros de partículas de gasolina en plataformas globales. Los requisitos de durabilidad aumentan a 160.000 km, lo que impulsa a los proveedores a desarrollar inyectores de larga vida útil y raíles resistentes a la corrosión, factores que sustentan el mercado de sistemas de suministro de combustible automotriz hasta 2030.

Aumento de la Producción Global de Vehículos y Rejuvenecimiento del Parque Automotor

La producción de vehículos ligeros se recuperó en 2025 y los ciclos de reemplazo se acortaron a medida que la antigüedad media del parque automotor superó los 12 años en Europa, reforzando la demanda de componentes para el mercado de sistemas de suministro de combustible automotriz. Los fabricantes de vehículos localizan plantas en India, Indonesia y México, creando una demanda regional de abastecimiento para los proveedores de primer nivel. Los operadores de flotas renuevan el hardware para cumplir con los parámetros de eficiencia de combustible, prolongando la relevancia de los motores de combustión interna a pesar de la penetración de los vehículos eléctricos.

Creciente Demanda de Motores de Inyección Directa de Gasolina en Automóviles de Pasajeros

La inyección directa equipó el 73% de las unidades de uso ligero fabricadas en 2023 y ahora opera a presiones de ralentí cercanas a 300 psi y cargas máximas superiores a 2.200 psi [2] "Dato de la Semana 1286: Adopción de GDI," Departamento de Energía de EE. UU., energy.gov . La arquitectura permite motores turbo de menor cilindrada que satisfacen los objetivos CAFE de EE. UU., con un crecimiento anual del 2%. Las oportunidades en el mercado de posventa se amplían a medida que vencen las garantías de los equipos originales, lo que ayuda al mercado de sistemas de suministro de combustible automotriz a retener los ingresos por servicios más allá de la venta inicial.

Aumento de las Ventas de Vehículos Comerciales Ligeros

La urbanización y el comercio electrónico aumentan el kilometraje de entrega de última milla, y las flotas de vehículos comerciales ligeros en el Sudeste Asiático, África y América del Sur demandan hardware de combustible robusto y de fácil mantenimiento. La menor presión regulatoria sobre el NOx comercial significa que los trenes de transmisión de combustión interna persisten más tiempo que en los segmentos de pasajeros, amortiguando los ingresos del mercado de sistemas de suministro de combustible automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de los Vehículos Eléctricos que Reduce la Participación de los Motores de Combustión Interna | -1.5% | China, UE, California | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de las Materias Primas | -0.8% | Global | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Emisiones Evaporativas que Elevan el Costo del Sistema | -0.6% | América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Escasez de Semiconductores que Interrumpe los Controladores Electrónicos de Bombas | -0.4% | Global, centros automotrices de alta tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de los Vehículos Eléctricos que Reduce la Participación de los Motores de Combustión Interna

China y California están acelerando hacia mandatos de cero emisiones totales para 2035. El impulso de los vehículos eléctricos está reduciendo los grupos de beneficios vinculados a los motores de combustión interna en un 50% anticipado durante esta década. Las bombas de combustible y los inyectores están ausentes en las plataformas de baterías, creando vientos en contra a largo plazo; sin embargo, las diferencias regionales mantienen la relevancia del mercado de sistemas de suministro de combustible automotriz en los segmentos de uso intensivo, rural y de países en desarrollo.

Volatilidad en los Precios de las Materias Primas para Componentes de Sistemas de Combustible

El acero osciló entre USD 800-1.000/tonelada en 2024, mientras que el cobre superó los USD 10.500/tonelada, comprimiendo los márgenes para el mecanizado y estampado de sistemas de combustible. Los proveedores se cubren mediante contratos plurianuales y sustitución, pero las empresas más pequeñas enfrentan tensiones de liquidez, lo que promueve fusiones que podrían remodelar el mercado de sistemas de suministro de combustible automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Bombas de Combustible Lideran, los Inyectores se Aceleran

Las bombas de combustible generaron el 37,22% de los ingresos del mercado de sistemas de suministro de combustible automotriz en 2025 y siguen siendo indispensables en todos los tamaños de motor, anclando el mercado de sistemas de suministro de combustible automotriz. Su ubicuidad proporciona volúmenes estables incluso a medida que avanza la electrificación. Con la aceleración más rápida, los inyectores crecerán a una CAGR del 7,06% hasta 2031 sobre la base de los requisitos de GDI de 2.200 psi, impulsando diseños de punta "inteligentes" y raíles de acero inoxidable para mezclas de etanol. Las actualizaciones de componentes ahora enfatizan los diagnósticos a bordo, la detección remota de presión y el firmware por vía inalámbrica que reduce el tiempo de inactividad no planificado. El crecimiento de los biocombustibles eleva la demanda de líneas y filtros resistentes a la corrosión, mientras que las válvulas de recuperación de vapores y los sensores montados en el depósito añaden valor electrónico incremental. En conjunto, estos cambios mantienen el tamaño del mercado de sistemas de suministro de combustible automotriz para componentes en una curva ascendente a pesar de las futuras amenazas de desplazamiento por parte de los vehículos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan, los Vehículos Comerciales Ligeros Impulsan el Crecimiento

Los automóviles de pasajeros aportaron el 63,62% de los ingresos del mercado de sistemas de suministro de combustible automotriz en 2025. Los vehículos compactos y sedanes requieren bombas de retorno eficientes en costos, mientras que los SUV integran raíles de mayor presión debido a las mayores cargas de par. Los vehículos comerciales ligeros, con una CAGR prevista del 6,15%, prefieren la robustez sobre la eficiencia, sosteniendo mangueras de trenza de acero y filtros reemplazables, un patrón que amplía la participación del mercado de sistemas de suministro de combustible automotriz en las plataformas comerciales. El mayor kilometraje diario y la telemetría de flotas abren negocios de reacondicionamiento, mientras que los camiones medianos y pesados, aunque de menor volumen, retienen raíles de inyección diésel de alto caudal que estabilizan los volúmenes hasta que las densidades de batería permitan la sustitución en el transporte de larga distancia. Como tal, el mercado de sistemas de suministro de combustible automotriz se mantiene diversificado en todos los ciclos de uso.

Por Tipo de Combustible: La Gasolina Lidera, el Hidrógeno Surge

La gasolina representó el 48,56% de los ingresos del mercado de sistemas de suministro de combustible automotriz en 2025, pero el hidrógeno está protagonizando el avance más fuerte con una CAGR del 12,01%. El impulso hacia corredores nacionales de hidrógeno a partir de 2027 estimulará el almacenamiento de alta presión y los conjuntos de válvulas, elevando el tamaño del mercado de sistemas de suministro de combustible automotriz para materiales avanzados. El diésel persiste en las flotas de vehículos comerciales ligeros europeos; los sistemas de combustible flexible florecen donde el E85 otorga incentivos fiscales. El GNC/GLP mantiene la economía de las flotas en el sur de Asia y América del Sur. Esta combinación de combustibles tradicionales y emergentes garantiza una demanda continua y multifacética dentro del mercado global de sistemas de suministro de combustible automotriz.

Por Método de Suministro: La Inyección Directa de Gasolina Domina y se Acelera

La Inyección Directa de Gasolina (GDI) mantuvo el 45,78% de las ventas del mercado de sistemas de suministro de combustible automotriz en 2025 y también será el método de suministro de expansión más rápida con una CAGR del 6,36%, mostrando un doble liderazgo en el mercado de sistemas de suministro de combustible automotriz. El aumento de las presiones en los cilindros mejora la combustión, pero eleva los niveles de partículas, impulsando mejoras en la rigidez de las bombas e inyectores de múltiples pulsos. La inyección en puerto sigue siendo viable para los automóviles de entrada de gama sensibles al costo, mientras que el diésel de raíl común gana refinamientos de presión para cumplir con los recortes de NOx de la EPA 2027 para uso intensivo. Los sistemas híbridos que combinan inyección en puerto y directa emergen para equilibrar el costo y el cumplimiento normativo, apoyando los envíos incrementales de bombas y sensores y ampliando la huella del mercado de sistemas de suministro de combustible automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Dominio del OEM, Aceleración del Mercado de Posventa

Las líneas instaladas en fábrica aportaron el 80,35% de los ingresos del mercado de sistemas de suministro de combustible automotriz en 2025, lo que refleja la estrecha integración con el desarrollo del motor. Sin embargo, el segmento de reemplazo registrará una CAGR del 7,55% a medida que aumente la antigüedad del parque automotor y el comercio digital simplifique el abastecimiento de piezas. La expansión de 700 piezas de Continental ilustra cómo los proveedores de marca están monetizando la demanda de ciclo tardío, asegurando que el mercado de sistemas de suministro de combustible automotriz mantenga una cola resiliente de repuestos y kits de actualización. Los diagnósticos habilitados en la nube alimentan las ventas predictivas de piezas, mientras que la automatización de almacenes regionales reduce los plazos de entrega. En conjunto, estos movimientos posicionan los reemplazos como un flujo de ingresos duradero incluso cuando la producción de vehículos nuevos con motor de combustión interna se suaviza.

Análisis Geográfico

Asia Pacífico capturó el 38,12% de la facturación del mercado de sistemas de suministro de combustible automotriz en 2025 y superará a todas las demás regiones con una CAGR del 6,82% hasta 2031, gracias a la descomunal producción de China, la expansión de carreteras de India y los clústeres de ensamblaje localizados de la ASEAN. Los fabricantes de equipos originales chinos están construyendo subsistemas de sistemas de combustible en Tailandia e Indonesia para eludir aranceles y acortar las cadenas logísticas, fortaleciendo el mercado de sistemas de suministro de combustible automotriz en todo el Sudeste Asiático. Las empresas conjuntas de semiconductores en Japón también aseguran el flujo de microcontroladores para bombas de alta presión, amortiguando el riesgo de suministro regional.

América del Norte sigue siendo rica en tecnología, impulsada por las regulaciones de la EPA que exigen 0,035 g/b-hp-hr de NOx para 2027. Inversiones como el programa de infraestructura E15 del USDA por USD 26 millones amplían la adopción de biocombustibles, creando una demanda de nicho para raíles y sellos compatibles con etanol que amplían el mercado de sistemas de suministro de combustible automotriz. La mano de obra a precios atractivos de México y los beneficios comerciales del USMCA alientan a los proveedores de primer nivel a añadir capacidad en Ramos Arizpe y Aguascalientes.

Europa enfrenta las presiones gemelas del Euro 7 y los compromisos acelerados de neutralidad de carbono. Los fabricantes de equipos originales están reacondicionando filtros de partículas y hardware de contención de vapores antes de 2026, elevando el costo de materiales por vehículo pero sosteniendo las carteras de pedidos de los proveedores. Las plantas de Europa del Este ofrecen costos más bajos para los conjuntos de líneas, garantizando la competitividad incluso cuando las fábricas de Europa Occidental pivotan hacia módulos eléctricos. Los proyectos piloto de corredores de hidrógeno de España a Alemania también están dando al mercado de sistemas de suministro de combustible automotriz un punto de apoyo temprano en las aplicaciones de pila de combustible.

Panorama Competitivo

Los actores establecidos —Bosch, Continental y DENSO— mantienen relaciones de equipos originales de varias décadas, presencia global y control de patentes clave. La fábrica de carburo de silicio de Bosch por USD 1.900 millones en Roseville, California, asegurará chips de alta temperatura para controladores de bombas inteligentes, reforzando su ventaja en el mercado de sistemas de suministro de combustible automotriz [3]"Bosch Invierte en la Fábrica de SiC de Roseville," Robert Bosch GmbH, bosch.com. Continental está agrupando análisis en la nube con 700 nuevas referencias de bombas de posventa, convirtiendo los servicios de datos en potenciadores de márgenes.

La consolidación se está acelerando: ABC Technologies adquirió TI Fluid Systems por USD 1.830 millones en abril de 2025 para formar un especialista en manejo de fluidos verticalmente integrado. Empresas más pequeñas como Carter se centran en bombas de grado competición, mientras que Walbro corteja a los fabricantes de equipos originales de deportes motorizados. Los nuevos participantes del ámbito del IoT se asocian con fabricantes de bombas para incorporar diagnósticos en tiempo real, añadiendo ingresos de software sobre los volúmenes mecánicos y redefiniendo el valor dentro del mercado de sistemas de suministro de combustible automotriz.

Las solicitudes de patentes se concentran en torno a válvulas de GDI de alta presión, recuperación de vapores y detección de fugas de hidrógeno. Los proveedores que equilibran la optimización de los motores de combustión interna con apuestas en trenes de transmisión eléctricos están mejor posicionados; aquellos que dependen únicamente del hardware heredado enfrentan una erosión gradual a medida que aumentan las participaciones de los vehículos eléctricos.

Líderes de la Industria de Sistemas de Suministro de Combustible Automotriz

DENSO Corporation

Robert Bosch GmbH

Continental AG

Delphi Technologies (BorgWarner)

Hitachi Astemo Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Standard Motor Products amplió su gama de inyectores de combustible de gasolina Standard® con unidades de nueva fabricación diseñadas para los patrones de pulverización y el caudal del equipo original, mejorando la durabilidad y la eficiencia.

- Febrero de 2024: GB Remanufacturing amplió su programa de inyección directa de gasolina con inyectores, kits de sellos, paquetes múltiples y un kit de herramientas de sellos premium anunciado en AAPEX 2023.

Alcance del Informe Global del Mercado de Sistemas de Suministro de Combustible Automotriz

El sistema de combustible de un vehículo es la combinación de piezas necesarias para transportar el combustible hacia y desde el motor. Las partes principales de un sistema de combustible son el depósito de combustible, las líneas de combustible, la bomba de combustible, los filtros de combustible y el dispositivo de distribución.

El Mercado de Sistemas de Suministro de Combustible Automotriz está segmentado por Tipo de Vehículo, Tipo de Combustible y Geografía. Por Tipo de Vehículo, el mercado se segmenta en Automóviles de Pasajeros y Vehículos Comerciales. Por Tipo de Combustible, el mercado se segmenta en Gasolina, Diésel y Otros Tipos de Combustible. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base de un valor (USD miles de millones).

| Bomba de Combustible |

| Inyector de Combustible |

| Raíl de Combustible |

| Regulador de Presión de Combustible |

| Filtro de Combustible |

| Líneas y Mangueras de Combustible |

| Otros |

| Automóviles de Pasajeros | Vehículo Compacto |

| Sedán | |

| Automóvil Deportivo y Cupé | |

| SUV y Crossover | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCM y VCP) |

| Gasolina |

| Diésel |

| Combustible Flexible (E10-E85) |

| GNC y GLP |

| Biocombustible y Combustible Sintético |

| Hidrógeno |

| Inyección de Combustible en Puerto |

| Inyección Directa de Gasolina |

| Sistemas de Combustible sin Retorno |

| Inyección Diésel de Raíl Común |

| OEM (Instalación de Fábrica) |

| Posventa (Reemplazo) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de APAC | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Bomba de Combustible | |

| Inyector de Combustible | ||

| Raíl de Combustible | ||

| Regulador de Presión de Combustible | ||

| Filtro de Combustible | ||

| Líneas y Mangueras de Combustible | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículo Compacto |

| Sedán | ||

| Automóvil Deportivo y Cupé | ||

| SUV y Crossover | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros (VCL) | |

| Vehículos Comerciales Medianos y Pesados (VCM y VCP) | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Combustible Flexible (E10-E85) | ||

| GNC y GLP | ||

| Biocombustible y Combustible Sintético | ||

| Hidrógeno | ||

| Por Método de Suministro | Inyección de Combustible en Puerto | |

| Inyección Directa de Gasolina | ||

| Sistemas de Combustible sin Retorno | ||

| Inyección Diésel de Raíl Común | ||

| Por Canal de Distribución | OEM (Instalación de Fábrica) | |

| Posventa (Reemplazo) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de APAC | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de suministro de combustible automotriz?

El mercado generó USD 5.410 millones en 2026 y se proyecta que alcance USD 7.090 millones en 2031.

¿Qué categoría de componentes tiene la mayor participación de mercado?

Las bombas de combustible lideraron con el 37,22% de la participación del mercado de sistemas de suministro de combustible automotriz en 2025 debido a su papel universal en todas las plataformas de motores de combustión interna.

¿Por qué la inyección directa de gasolina está creciendo tan rápido?

La inyección directa de gasolina apoya objetivos más estrictos de economía de combustible y emisiones, ya presente en el 73% de las unidades fabricadas en 2023, impulsando una CAGR del 6,36% para los módulos de suministro relacionados hasta 2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia Pacífico registre una CAGR del 6,82% hasta 2031 sobre la base de una sólida producción de vehículos, localización de la cadena de suministro y aumento del consumo.

Última actualización de la página el: