Tamaño y Cuota del Mercado de Infraestructura de Carga para Autobuses Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

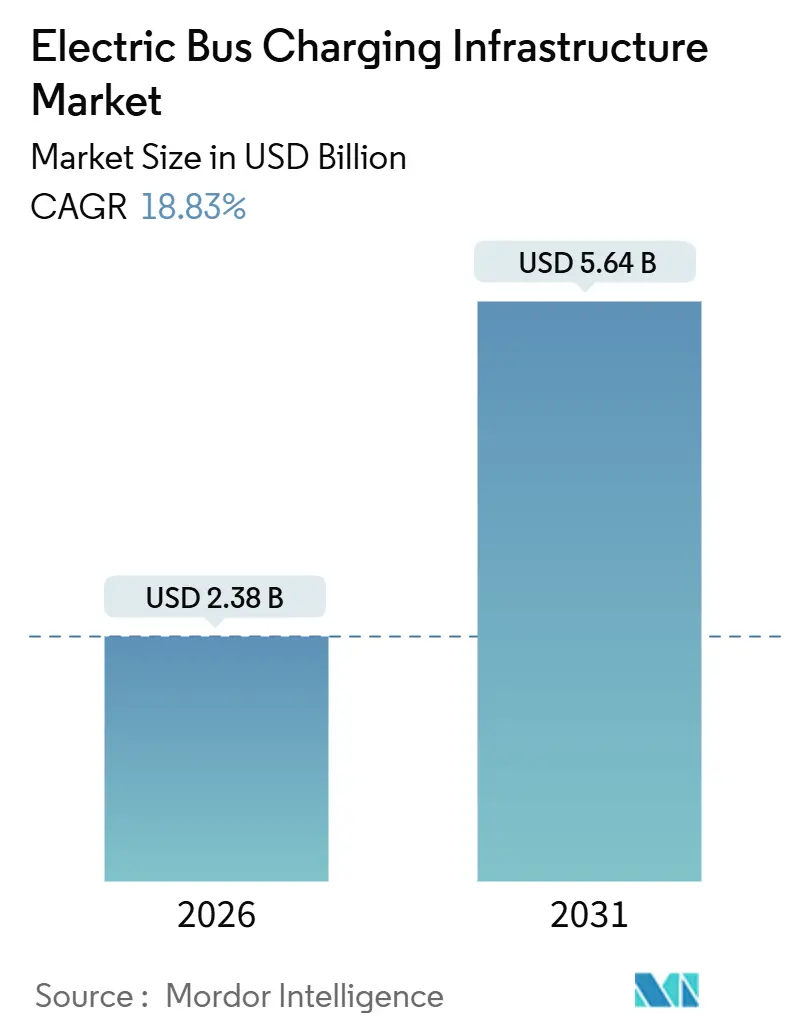

| Tamaño del Mercado (2026) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Carga para Autobuses Eléctricos por Mordor Intelligence

El tamaño del mercado de infraestructura de carga para autobuses eléctricos se sitúa en USD 2.380 millones en 2026 y se proyecta que alcance USD 5.640 millones en 2031, lo que refleja una CAGR del 18,83% durante el período de previsión. Los mandatos regulatorios que establecen plazos vinculantes de adquisición de vehículos de cero emisiones, en lugar de objetivos voluntarios, sustentan esta trayectoria de crecimiento. Las agencias de transporte están escalando desde despliegues piloto hasta implementaciones de flotas completas, e incorporan desde el primer día la planificación de conexión a la red y el software de carga inteligente en sus presupuestos de capital. La aceleración del mercado está respaldada además por la rápida reducción de los costos de las baterías, la adopción del estándar del Sistema de Carga en Megavatios y las estructuras de financiación de energía como servicio que trasladan los gastos del presupuesto de capital al presupuesto operativo. La intensidad competitiva es moderada, con proveedores globales de electrónica de potencia que amplían sus carteras de servicios y especialistas en soluciones modulares que ganan cuota al reducir los costos iniciales.

Conclusiones Clave del Informe

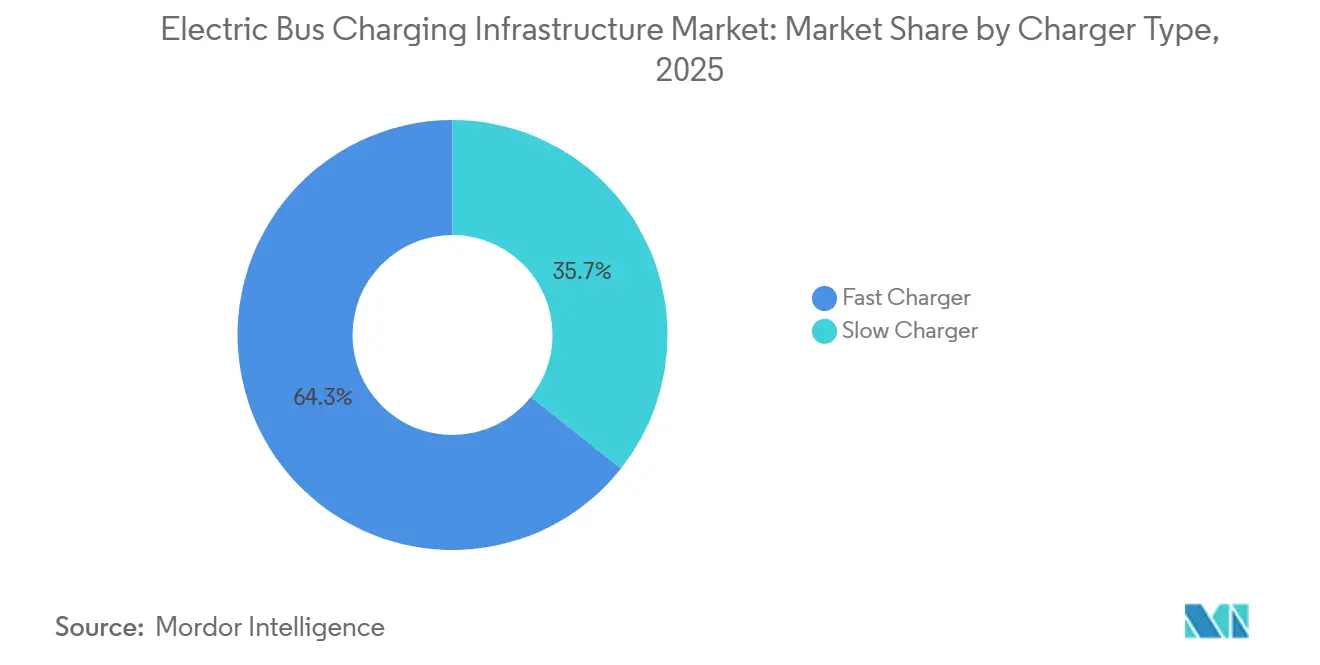

- Por tipo de cargador, los cargadores rápidos captaron el 64,34% de la cuota del mercado de infraestructura de carga para autobuses eléctricos en 2025; se prevé que los cargadores lentos se expandan a una CAGR del 15,2% hasta 2031.

- Por tipo de carga, los sistemas de CC representaron el 72,51% del tamaño del mercado de infraestructura de carga para autobuses eléctricos en 2025, mientras que se proyecta que los sistemas de CA crezcan a una CAGR del 12,8% hasta 2031.

- Por tipo de conector, la interfaz del Sistema de Carga Combinado (CCS) mantuvo el 55,15% de la cuota del mercado de infraestructura de carga para autobuses eléctricos en 2025; se anticipa que el segmento del Sistema de Carga en Megavatios avance a una CAGR del 24,49% hasta 2031.

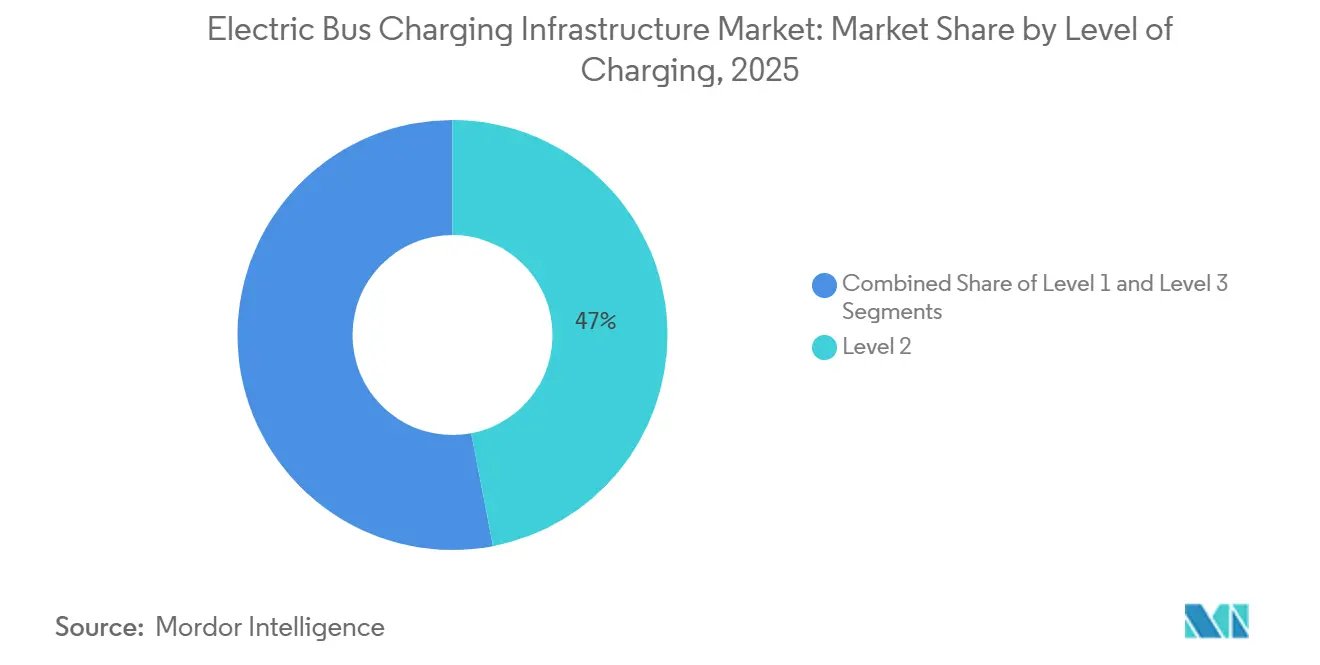

- Por nivel de carga, los equipos de Nivel 2 representaron el 46,98% del tamaño del mercado de infraestructura de carga para autobuses eléctricos en 2025, mientras que las soluciones de Nivel 3 están previstas para crecer a una CAGR del 18,99% hasta 2031.

- Por conectividad, las estaciones conectadas representaron el 69,45% de la cuota del mercado de infraestructura de carga para autobuses eléctricos en 2025; se proyecta que las unidades no conectadas registren una CAGR del 13,7% hasta 2031.

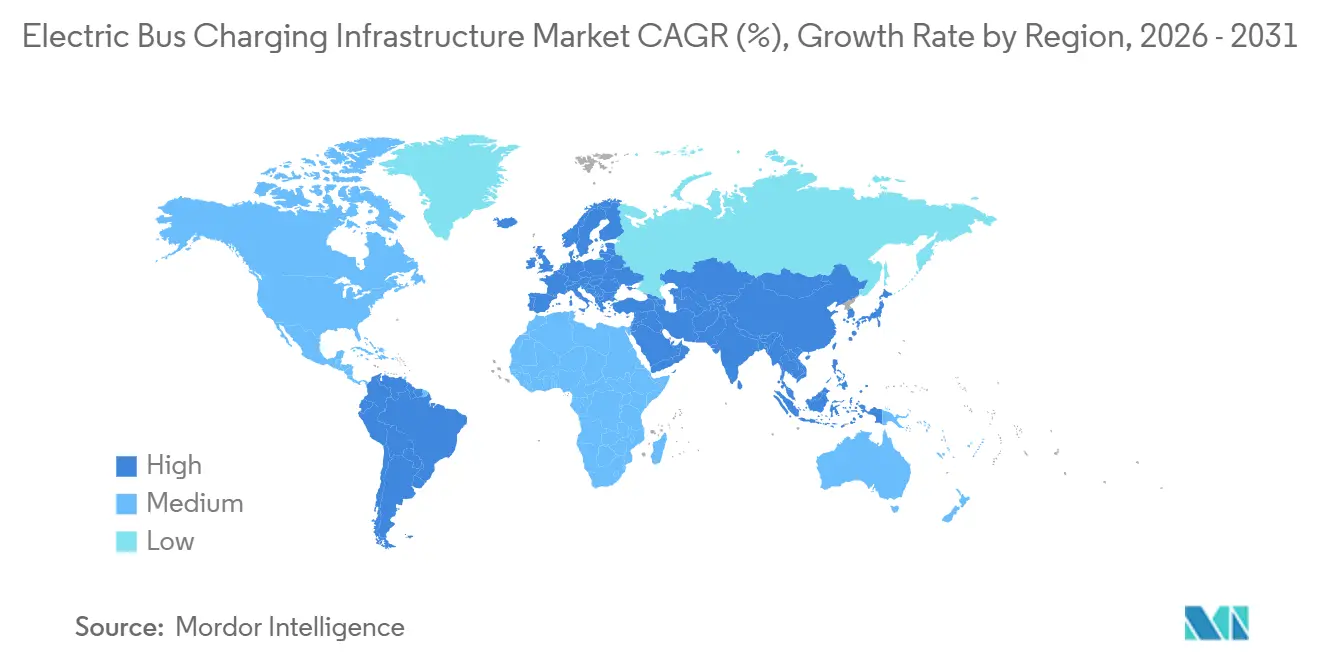

- Por geografía, Asia-Pacífico mantuvo el 41,87% de la cuota del mercado de infraestructura de carga para autobuses eléctricos en 2025 y está previsto que registre la CAGR más rápida del 19,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura de Carga para Autobuses Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Autobuses de Cero Emisiones | +4.5% | Global, con aplicación temprana en California, la UE y China | Mediano plazo (2-4 años) |

| Caída de los Precios de las Baterías LFP | +3.8% | Global, con concentración de fabricación en China | Corto plazo (≤ 2 años) |

| Finalización del Estándar del Sistema de Carga en Megavatios | +2.9% | América del Norte y la UE, con despliegues piloto en APAC | Mediano plazo (2-4 años) |

| Software de Carga Inteligente en Depósitos | +2.6% | América del Norte y la UE, con adopción extendiéndose a APAC | Corto plazo (≤ 2 años) |

| Financiación de Energía como Servicio | +2.2% | Global, con tracción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Depósitos de Intercambio de Baterías | +1.8% | China, con adopción limitada en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Autobuses de Cero Emisiones

Los requisitos de compra vinculantes introducidos en las regiones líderes han eliminado la capacidad de las agencias de transporte para retrasar la electrificación. La norma de Flotas Limpias Avanzadas de California obliga a los operadores públicos a adquirir únicamente autobuses de cero emisiones a partir de 2029, con el cumplimiento total de la flota para 2040[1]"Reglamento de Flotas Limpias Avanzadas," Junta de Recursos del Aire de California, arb.ca.gov. La Directiva revisada de Vehículos Limpios de la Unión Europea exige que el 100% de los nuevos autobuses urbanos sean de cero emisiones para 2035[2]"Directiva de Vehículos Limpios," Comisión Europea, ec.europa.eu. Estos mandatos sincronizados crean una cartera de demanda predecible, lo que permite a las empresas de servicios públicos y a los contratistas de depósitos invertir en programas de infraestructura plurianuales.

Caída de los Precios de las Baterías LFP por Debajo de USD 90/kWh (2025)

Los precios de los paquetes de fosfato de hierro y litio cayeron por debajo de USD 90 por kilovatio-hora en 2025, agudizando la ventaja de costo de los autobuses eléctricos frente al diésel en términos de costo total de propiedad. Los paquetes de baterías más pequeños ahora son suficientes para los ciclos de servicio regulares, lo que a su vez reduce los requisitos de potencia de carga máxima y disminuye el número de cargadores de alta capacidad por depósito. La tendencia de precios apoya una adopción más amplia por parte de agencias de tamaño mediano en mercados emergentes que anteriormente enfrentaban restricciones de capital. Los operadores ahora pueden combinar cargadores rápidos de 150 kilovatios con paquetes de 250 kilovatios-hora y aun así mantener la flexibilidad de ruta, acortando los períodos de recuperación de la inversión a menos de siete años cuando se consideran los ahorros en combustible y mantenimiento.

Finalización del Estándar del Sistema de Carga en Megavatios (2024)

La publicación por parte de CharIN de la especificación del Sistema de Carga en Megavatios en junio de 2024 unificó el protocolo de carga para vehículos pesados y eliminó una incertidumbre técnica crítica. El marco, adoptado posteriormente como SAE J3271, admite hasta 3,75 megavatios y 1.250 voltios, lo que permite una rotación de 15 minutos para autobuses con baterías de 400 a 500 kilovatios-hora[3]J3271: Sistema de Carga en Megavatios SAE para Vehículos Eléctricos,

SAE International, www.sae.org . Con una hoja de ruta clara, los fabricantes han acelerado la integración de conectores y las agencias de transporte pueden incluir el cumplimiento del Sistema de Carga en Megavatios en los documentos de licitación sin riesgo de dependencia de un único proveedor. Los primeros despliegues en depósitos en Europa demuestran una reducción de los tiempos de espera y una mejora en la utilización de los vehículos, especialmente para las flotas de autobuses articulados e interurbanos que requieren recargas frecuentes durante las paradas.

El Software de Carga Inteligente en Depósitos Reduce las Tarifas de Demanda entre un 25 y un 40%

Las plataformas de orquestación de carga para toda la flota utilizan precios de electricidad en tiempo real y umbrales de demanda de las empresas de servicios públicos para optimizar los perfiles de carga. Al desplazar la carga masiva a períodos de menor demanda, las agencias reducen los cargos mensuales por demanda, que a menudo representan hasta el 60% del total de costos eléctricos. El software también aumenta la utilización de los equipos, permitiendo el intercambio dinámico de potencia entre los dispensadores y reduciendo el número de gabinetes instalados por sitio. La participación en programas de respuesta a la demanda o en mercados de regulación de frecuencia genera nuevas fuentes de ingresos que compensan los gastos de capital en infraestructura.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de Conexión a la Red en Depósitos | -2.4% | América del Norte y la UE, con retrasos agudos en áreas metropolitanas | Mediano plazo (2-4 años) |

| Escasez de Terreno Urbano | -1.6% | Núcleo de APAC (China, India), con repercusión en ciudades europeas densas | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad de Pantógrafos | -1.2% | Global, con fragmentación de estándares regionales | Mediano plazo (2-4 años) |

| Escasez de Instaladores Certificados de Alta Tensión | -0.9% | América del Norte y la UE, con brechas en la cadena de formación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Conexión a la Red en Depósitos de 24 Meses o Más

Las colas de interconexión de las empresas de servicios públicos para sitios de carga en depósitos de varios megavatios se han extendido a entre 24 y 36 meses en las principales áreas metropolitanas, creando un cuello de botella crítico que retrasa los plazos de electrificación de las flotas y obliga a las agencias de transporte a escalonar las adquisiciones de autobuses. Por lo tanto, las agencias de transporte deben asegurar las conexiones a la red entre 2 y 3 años antes de las entregas de autobuses previstas, lo que complica los procesos de adquisición y aumenta el riesgo del proyecto. Algunas regiones ofrecen vías aceleradas para los proyectos de electrificación del transporte, pero la cobertura geográfica sigue siendo limitada y está muy sobreutilizada.

Escasez de Terreno Urbano para Subestaciones de 1 MW o Más

Los entornos urbanos densos, donde la adopción de autobuses eléctricos se concentra debido a los mandatos de calidad del aire, enfrentan restricciones agudas de disponibilidad de terreno para la infraestructura de carga en depósitos que requiere entre 1 y 3 megavatios de capacidad de transformador y el equipamiento de conmutación asociado. La restricción es particularmente aguda en los centros históricos de las ciudades, donde los códigos de construcción restringen la ubicación de subestaciones cerca de zonas residenciales, lo que obliga a las agencias de transporte a consolidar la carga en depósitos periféricos y a aumentar las distancias de desplazamiento en vacío. El desafío empuja a las agencias a consolidar la carga en depósitos periféricos, lo que inadvertidamente aumenta el kilometraje en vacío y el consumo de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: Los Cargadores Rápidos Dominan la Rotación de Flotas

Los cargadores rápidos mantuvieron el 64,34% de la cuota del mercado de infraestructura de carga para autobuses eléctricos en 2025, impulsados por agencias que requieren recargas a mitad del día para mantener los autobuses en servicio. Se proyecta que el segmento avance a una CAGR del 20,55% hasta 2031. El hardware de carga rápida, con una potencia nominal de 150 a 350 kilovatios, permite alcanzar el 80% del estado de carga en menos de 60 minutos, lo que permite a los vehículos realizar dos o tres ciclos completos por turno. Los operadores de depósitos optimizan los gastos de capital combinando un número limitado de cargadores rápidos con un grupo más amplio de unidades lentas dedicadas a la recarga nocturna.

La economía de la carga rápida ha mejorado a medida que la vida útil de los ciclos de las baterías comerciales se ha extendido más allá de 4.000 ciclos equivalentes completos, mitigando las preocupaciones sobre la degradación. Los sistemas de tránsito rápido en autobús se benefician más de la carga rápida, ya que los tiempos de espera en las terminales de 10 a 15 minutos permiten conexiones automáticas de pantógrafo que mantienen intervalos de paso ajustados. Los cargadores lentos, aunque secundarios, siguen siendo atractivos para las flotas con amplios períodos de espera y menor kilometraje diario.

Por Tipo de Carga: Los Sistemas de CC Capturan el Segmento de Uso Intensivo

Los equipos de CC representaron el 72,51% del tamaño del mercado de infraestructura de carga para autobuses eléctricos en 2025 y se proyecta que registren una CAGR del 22,38% hasta 2031, lo que refleja la preferencia de las agencias por rotaciones de menos de dos horas que mantienen los vehículos en circulación. Los operadores valoran las eficiencias de conversión cercanas al 95%, que reducen las pérdidas de energía y disminuyen los gastos operativos. Los cables refrigerados por líquido y los gabinetes sellados permiten la entrega continua de alta potencia incluso cuando las temperaturas ambientes superan los 40 °C, evitando la reducción térmica durante los picos de verano. Las arquitecturas modulares permiten a los depósitos comenzar con gabinetes de 150 kilovatios y añadir bloques de potencia para alcanzar los 600 kilovatios a medida que crece el tamaño de la flota, de modo que las inversiones iniciales nunca quedan obsoletas.

Los cargadores de CA mantienen un nicho donde las flotas son pequeñas, las rutas son cortas y las actualizaciones de la red son prohibitivas en términos de costo. Las unidades con una potencia nominal de 22 a 43 kilovatios cuestan significativamente menos que los sistemas de CC comparables, lo que permite a las agencias electrificar un garaje de cinco autobuses por aproximadamente el precio de un dispensador de CC de 350 kilovatios. El cableado trifásico existente, a menudo instalado para talleres de mantenimiento, puede reutilizarse con modificaciones mínimas, acortando los plazos del proyecto en varios meses. Los puertos de CA también sirven como redundancia cuando los dispensadores de CC están en mantenimiento, garantizando que los autobuses puedan salir según lo programado.

Por Tipo de Conector: El CCS Lidera, el Sistema de Carga en Megavatios Gana Terreno

La interfaz del Sistema de Carga Combinado aseguró el 55,15% de la cuota del mercado de infraestructura de carga para autobuses eléctricos en 2025, convirtiéndose en la opción predeterminada en Europa y América del Norte. Combina pines de CA y CC en una sola carcasa, simplificando los diseños de los depósitos y el diseño de los vehículos. La compatibilidad con versiones anteriores del CCS protege a las agencias del riesgo de obsolescencia a medida que aumentan los niveles de potencia. Esta estabilidad apoya una demanda de reemplazo constante durante los ciclos de renovación de flotas.

Se prevé que el Sistema de Carga en Megavatios, agrupado en "Otros", crezca a una CAGR del 24,49% hasta 2031 a medida que los autobuses articulados y los autocares interurbanos adopten la carga de 1 megavatio o más. Los cables adaptadores ahora permiten a los vehículos con CCS acceder temporalmente a los dispensadores del Sistema de Carga en Megavatios, facilitando la transición. La cuota de CHAdeMO se limita a las flotas heredadas en Japón y determinados mercados asiáticos y se espera que disminuya. Los conectores de pantógrafo abordan las rutas de alta frecuencia, pero enfrentan brechas de interoperabilidad entre las variantes regionales.

Por Nivel de Carga: El Nivel 2 Ancla el Depósito, el Nivel 3 se Expande en Ruta

La infraestructura de Nivel 2 representó el 46,98% de la cuota del mercado de infraestructura de carga para autobuses eléctricos en 2025 y sigue siendo la columna vertebral de las estrategias de carga nocturna. La potencia oscila entre 19,2 y 43 kilovatios, lo que se adapta bien a los períodos de espera de seis a diez horas cuando los autobuses están fuera de servicio. Las ventanas de carga prolongadas también permiten a los operadores aprovechar las tarifas de horas valle que pueden reducir las facturas de electricidad hasta en un 40%, mejorando el costo total de propiedad. Se prevé que el segmento crezca a una CAGR sólida hasta 2031, impulsado por agencias de tamaño mediano que operan menos de 100 autobuses y priorizan una inversión inicial baja mientras mantienen la flexibilidad de programación.

Las soluciones de Nivel 3, que abarcan sistemas de enchufe y pantógrafo con una potencia nominal de 50 a 600 kilovatios, crecerán a una CAGR del 18,99% a medida que las agencias adopten modelos de carga híbridos que combinen recargas en depósito y en ruta. Los conectores automatizados reducen la carga de trabajo del conductor y acortan los tiempos de espera en las terminales a un solo dígito de minutos en las líneas de tránsito rápido en autobús, permitiendo intervalos de paso inferiores a cinco minutos. La mayor potencia elimina la necesidad de paquetes de baterías sobredimensionados, reduciendo así el peso en vacío del vehículo y el costo de adquisición. Los depósitos suelen instalar un número limitado de dispensadores de Nivel 3 para vehículos de rotación rápida y luego dependen de una flota más grande de unidades de Nivel 2 para la mayor parte de la demanda de energía nocturna, logrando un equilibrio entre la eficiencia del capital y la resiliencia operativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: Las Estaciones Conectadas Habilitan Servicios de Red

Las estaciones conectadas representaron el 69,45% de la cuota del mercado de infraestructura de carga para autobuses eléctricos en 2025, respaldadas por plataformas en la nube que optimizan los perfiles de carga y habilitan ingresos por respuesta a la demanda. La telemetría en tiempo real apoya el mantenimiento predictivo, reduciendo drásticamente el tiempo de inactividad no planificado y los costos de garantía. Las empresas de servicios públicos vinculan cada vez más las tarifas de uso en horas valle con descuento a los cargadores en red, mejorando el retorno de la inversión. Estos factores sustentan una previsión de CAGR del 21,12% hasta 2031.

Las estaciones no conectadas mantienen una cuota del 30,55% cuando la cobertura celular es débil o cuando las políticas de ciberseguridad restringen la transferencia de datos externos. Cuestan aproximadamente entre un 15 y un 20% menos que los modelos en red al prescindir del hardware de comunicación y las tarifas de suscripción. Las inspecciones manuales, sin embargo, aumentan la carga de trabajo operativo y limitan la participación en los programas de incentivos de las empresas de servicios públicos. A pesar de estos inconvenientes, se espera que el segmento registre igualmente una CAGR sólida a medida que las flotas de nivel básico se electrifican en regiones rurales.

Análisis Geográfico

Asia-Pacífico representó el 41,87% de la cuota del mercado de infraestructura de carga para autobuses eléctricos en 2025 y se proyecta que se expanda a una CAGR del 19,81% hasta 2031. La directiva de China para lograr una penetración total de autobuses eléctricos en las capitales provinciales para 2027 está impulsando la rápida construcción de depósitos y el refuerzo de la red eléctrica. Las licitaciones indias agrupan servicios de carga plurianuales, transfiriendo el riesgo de capital y acelerando la participación privada. Japón y Corea del Sur ofrecen subsidios específicos para incorporar a los operadores regionales en el proceso de electrificación, mientras que los proyectos piloto de intercambio de baterías en China prueban modelos de utilización ultraalta.

Se prevé que América del Sur crezca a una CAGR del 18,22%, anclada por el compromiso de São Paulo, Brasil, de electrificar más de 2.600 autobuses para 2028 bajo estructuras de financiación público-privada. La capital de Chile integra paneles solares con los cargadores de los depósitos para protegerse contra la volatilidad de la red, y el sistema de Bogotá, Colombia, programa 120 cargadores rápidos en las estaciones terminales para apoyar el despliegue escalonado de vehículos. Asia Occidental, liderada por la licitación de 1.000 autobuses de Arabia Saudita, se espera que se expanda a una CAGR del 17,98% como parte de iniciativas más amplias de diversificación.

América del Norte y Europa anticipan CAGRs del 13,88% y el 13,55% respectivamente, moderadas por plazos de conexión a la red de entre 24 y 36 meses. El mandato de California de adquirir autobuses de cero emisiones a partir de 2029 incorpora a más de 200 agencias de transporte en el ciclo de adquisición. El objetivo vinculante de cero emisiones de la Unión Europea para 2035 sustenta programas de subsidios de varios miles de millones de euros. Ambas regiones invierten en procesos de permisos simplificados y actualizaciones de subestaciones preaprobadas para aliviar los cuellos de botella de interconexión.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Las grandes empresas de equipos eléctricos aprovechan sus redes de servicio globales para asegurar acuerdos marco plurianuales que abarcan hardware, instalación y software. La plataforma integrada de ABB combina cargadores con gestión de energía basada en la nube, mejorando el equilibrio de carga y habilitando la participación en la respuesta a la demanda. Siemens agrupa el hardware de pantógrafo con análisis de mantenimiento predictivo.

Heliox se concentra en proyectos de despliegue rápido para corredores de tránsito rápido en autobús. Especialistas como Kempower y TGOOD ganan cuota a través de arquitecturas de CC modulares que permiten la inversión escalonada y cambios de configuración sencillos. Se espera que el auge del Sistema de Carga en Megavatios comoditice el hardware ultrarrápido para 2026, desplazando la ventaja competitiva hacia la integración de ecosistemas y los servicios de valor añadido.

Los nuevos participantes en el intercambio de baterías prueban modelos de negocio alternativos que desvinculan la planificación de rutas de los tiempos de espera de carga, lo que podría remodelar las operaciones de autocares de larga distancia si se materializan las economías de escala. Los contratos de energía como servicio convierten los desembolsos de capital en tarifas operativas predecibles, favoreciendo a los proveedores con balances sólidos y asociaciones con empresas de servicios públicos. La diferenciación competitiva descansa cada vez más en las capacidades de software, incluido el mantenimiento predictivo, la funcionalidad de vehículo a red y los paneles de informes de carbono.

Líderes de la Industria de Infraestructura de Carga para Autobuses Eléctricos

ABB Ltd

ChargePoint Inc.

Siemens AG

BYD Auto Co. Ltd

Proterra Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Highway Infra recibió un contrato por valor de INR 10,9 millones para desarrollar infraestructura de carga para autobuses eléctricos en múltiples depósitos en India.

- Octubre de 2025: Daimler Buses anunció planes para instalar estaciones de carga públicas para autocares en los principales destinos turísticos europeos a partir de 2026.

- Octubre de 2025: BasiGo inauguró tres nuevos depósitos de carga en Nairobi, integrando un centro de servicio y excelencia al cliente para el mantenimiento de baterías CATL.

- Junio de 2025: Kempower y sus socios comenzaron la construcción de un depósito en Perth con capacidad de carga para 132 autobuses, previsto para entrar en servicio a mediados de 2026.

Alcance del Informe Global del Mercado de Infraestructura de Carga para Autobuses Eléctricos

La infraestructura de carga para autobuses eléctricos está diseñada específicamente para cargar autobuses eléctricos. Las baterías a bordo, una celda de combustible de hidrógeno, cables aéreos (como en una aplicación de trolebús) o conductores de contacto sin contacto en el suelo pueden utilizarse como fuente de energía.

El mercado de infraestructura de carga para autobuses eléctricos está segmentado por tipo de cargador, tipo de carga, nivel de carga, conectividad y geografía. Por tipo de cargador, el mercado está segmentado en cargadores lentos y cargadores rápidos. Por tipo de carga, el mercado está segmentado en carga de CA y carga de CC. Por tipo de conector, el mercado está segmentado en CHAdeMO, sistema de carga combinado (CCS) y Otros. Por nivel de carga, el mercado está segmentado en nivel 1, nivel 2 y nivel 3. Por conectividad, el mercado está segmentado en estaciones no conectadas y estaciones conectadas. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Cargador Lento |

| Cargador Rápido |

| Carga de CA |

| Carga de CC |

| CHAdeMO |

| Sistema de Carga Combinado (CCS) |

| Otros |

| Nivel 1 |

| Nivel 2 |

| Nivel 3 |

| Estaciones No Conectadas |

| Estaciones Conectadas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Cargador | Cargador Lento | |

| Cargador Rápido | ||

| Por Tipo de Carga | Carga de CA | |

| Carga de CC | ||

| Por Tipo de Conector | CHAdeMO | |

| Sistema de Carga Combinado (CCS) | ||

| Otros | ||

| Por Nivel de Carga | Nivel 1 | |

| Nivel 2 | ||

| Nivel 3 | ||

| Por Conectividad | Estaciones No Conectadas | |

| Estaciones Conectadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de infraestructura de carga para autobuses eléctricos en 2025?

Está valorado en USD 2.380 millones, con expectativas de alcanzar USD 5.640 millones para 2031.

¿Qué está impulsando la rápida adopción de cargadores rápidos en los depósitos de transporte?

Las agencias favorecen la flexibilidad de ruta, y los cargadores rápidos permiten la recarga del 80% de la batería en 90 minutos mientras admiten múltiples ciclos diarios.

¿Por qué los plazos de conexión a la red se consideran una restricción importante?

En muchas ciudades, asegurar capacidad de varios megavatios tarda entre 24 y 36 meses, retrasando las entregas de autobuses e incrementando los costos del proyecto.

¿Qué estándar de conector está preparado para el crecimiento más rápido?

Se prevé que el segmento del Sistema de Carga en Megavatios registre una CAGR del 24,49% hasta 2031 a medida que las flotas adoptan la carga ultrarrápida.

¿Cómo beneficia la financiación de energía como servicio a las agencias de transporte?

Traslada las grandes inversiones iniciales a gastos operativos predecibles, agrupando hardware, instalación y mantenimiento bajo contratos a largo plazo.

¿Qué región tiene la mayor cuota de cargadores de autobuses instalados?

Asia-Pacífico lidera con una cuota del 41,87%, impulsada por mandatos provinciales vinculantes y grandes licitaciones de flotas.

Última actualización de la página el: