Tamaño y Participación del Mercado de Sistemas de Recuperación de Energía Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

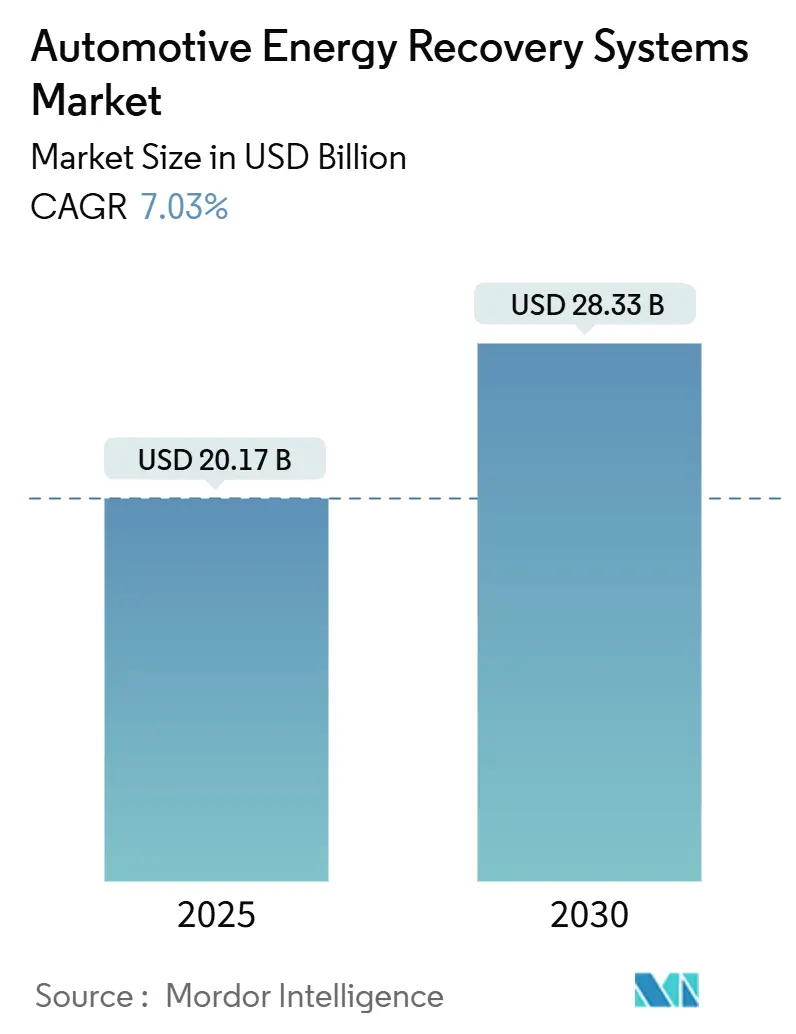

| Tamaño del Mercado (2025) | 20.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.03% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

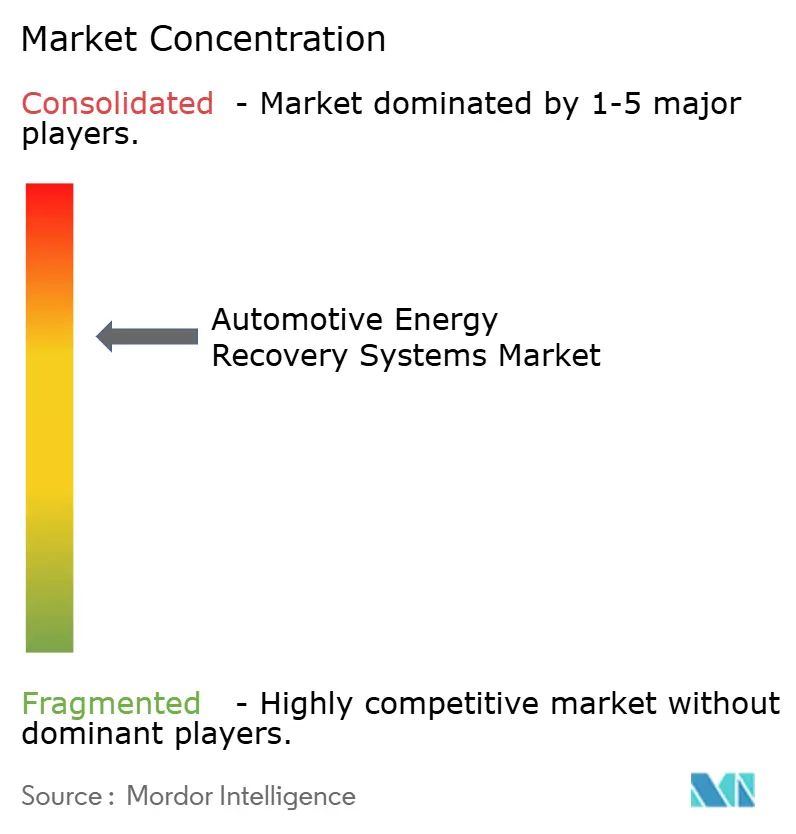

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Recuperación de Energía Automotriz por Mordor Intelligence

El tamaño del mercado de Sistemas de Recuperación de Energía Automotriz se sitúa en USD 20,17 mil millones en 2025 y está previsto que alcance los USD 28,33 mil millones en 2030, lo que se traduce en una CAGR del 7,03% durante el período 2025-2030. La persistente presión regulatoria, la rápida electrificación de flotas y las ganancias de eficiencia orientadas a la reducción de costos posicionan la recuperación de energía como un elemento de diseño central en lugar de un accesorio. Las normas globales más estrictas de CO₂ lideradas por Euro 7 en Europa y el régimen de doble crédito de China acortan los plazos de cumplimiento y empujan a los fabricantes de automóviles a instalar frenado regenerativo, recuperación de calor de escape y soluciones de microhibridación de 48 V en todas las plataformas. La creciente demanda de turboalimentación en motores de menor cilindrada, la expansión de los proyectos piloto de V2X y el despliegue de sistemas de frenado por cable refuerzan la lógica comercial al elevar los ahorros de combustible en el mundo real a dos dígitos. La intensidad competitiva se mantiene alta mientras los proveedores de primer nivel defienden su posición dominante mediante escala y profundidad en investigación y desarrollo, aunque los actores especializados encuentran oportunidades en el almacenamiento por volante de inercia, el software predictivo y la integración de subsistemas.

Conclusiones Clave del Informe

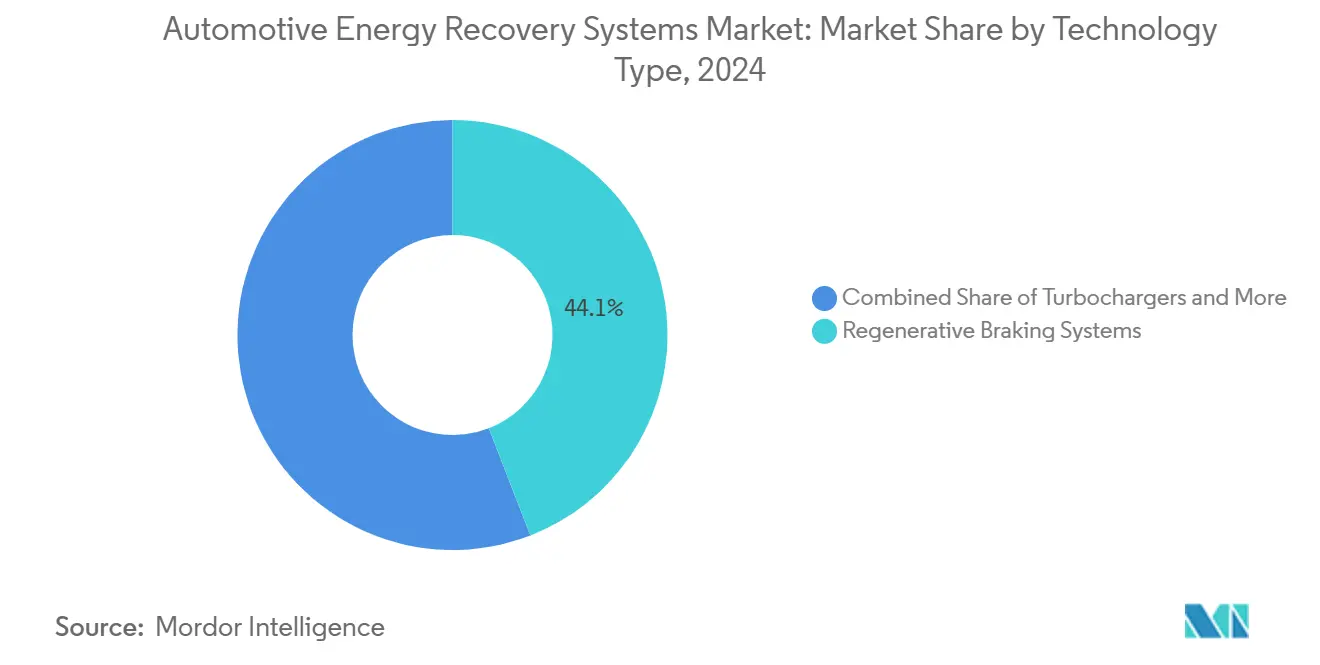

- Por tipo de tecnología, el frenado regenerativo lideró con el 44,12% de la participación del mercado de Sistemas de Recuperación de Energía Automotriz en 2024; se prevé que el almacenamiento de energía por volante de inercia se expanda a una CAGR del 8,55% hasta 2030.

- Por subsistema, los sistemas de frenado representaron el 49,55% del tamaño del mercado de Sistemas de Recuperación de Energía Automotriz en 2024, mientras que se proyecta que los sistemas de tren de potencia avancen a una CAGR del 8,13% entre 2025 y 2030.

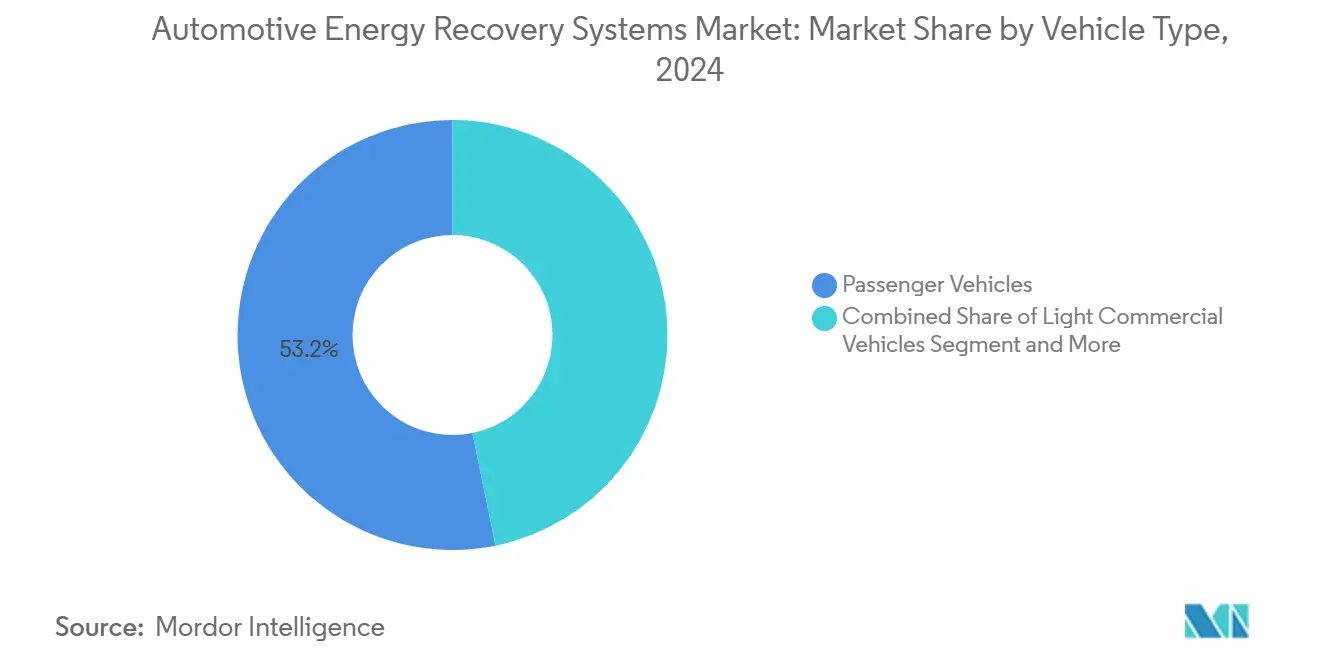

- Por tipo de vehículo, los vehículos de pasajeros mantuvieron una participación del 53,16% del tamaño del mercado de Sistemas de Recuperación de Energía Automotriz en 2024; los vehículos comerciales medianos y pesados son los de mayor crecimiento con una CAGR del 7,85% hasta 2030.

- Por tipo de propulsión, los vehículos eléctricos híbridos capturaron el 47,15% de la participación del mercado de Sistemas de Recuperación de Energía Automotriz en 2024, mientras que los vehículos eléctricos de batería registran la CAGR proyectada más alta del 9,14% hasta 2030.

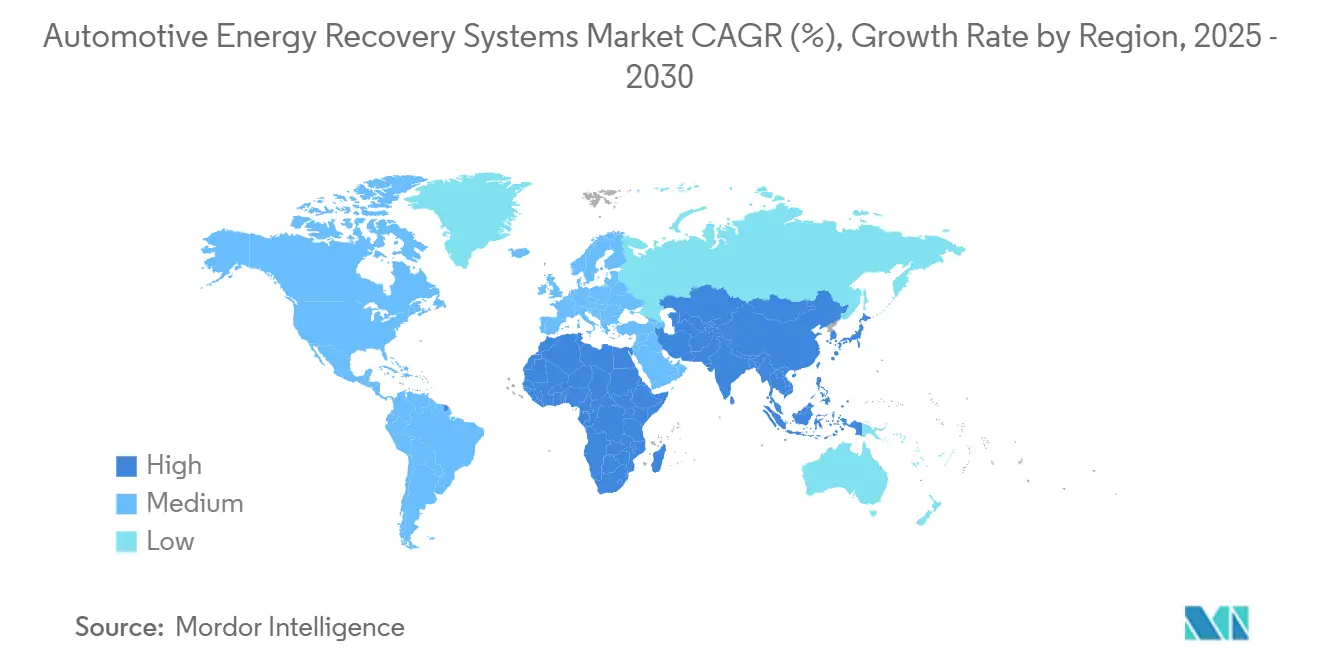

- Por geografía, Asia-Pacífico dominó con una participación del 39,44% del mercado de Sistemas de Recuperación de Energía Automotriz en 2024; la región de Oriente Medio y África es la de mayor crecimiento con una CAGR del 7,45% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Recuperación de Energía Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Electrificación de Flotas de Vehículos | +2.1% | Asia-Pacífico y Europa lideran | Largo plazo (≥ 4 años) |

| Normas Globales Más Estrictas de CO₂ y Eficiencia de Combustible | +1.8% | UE, China, América del Norte, efecto expansivo global | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Equipos Originales hacia Arquitecturas Microhíbridas de 48 V | +1.4% | Global, adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| El Frenado por Cable Permite Mayor Regeneración | +1.2% | Segmentos premium y comerciales a nivel mundial | Mediano plazo (2-4 años) |

| Reducción de Cilindrada del Motor con Demanda de Turboalimentación | +0.9% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Incentivos de Recuperación de Energía V2X | +0.6% | Núcleo en Asia-Pacífico, en expansión hacia la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación de Flotas de Vehículos

Los operadores comerciales aceleran la electrificación porque las ganancias en el costo total de propiedad superan a las alternativas diésel. El Ministerio de Transporte de China midió una eficiencia significativa en la recuperación de energía en autobuses eléctricos piloto durante las pruebas urbanas de 2024. Los servicios de red en los ensayos de V2G en los Países Bajos demostraron el potencial de generar ingresos por vehículo anualmente. La captura de energía cinética durante el frenado frecuente amplía la autonomía y reduce el tiempo de carga, reforzando un ciclo de adopción autosostenible.

Normas Globales Más Estrictas de CO₂ y Eficiencia de Combustible

Euro 7 exige un 15% menos de CO₂ de los automóviles de pasajeros nuevos para 2025, mientras que el estándar CAFE de EE. UU. avanza hacia un promedio de flota de 40,4 mpg en 2026 [1]"Normas de Emisiones de Vehículos Euro 7," Comisión Europea, europa.eu. El sistema de doble crédito de China impone penalizaciones de hasta CNY 50.000 por vehículo no conforme, y el Mecanismo de Ajuste en Frontera por Carbono de 2026 aplica aranceles a las importaciones automotrices de alto contenido de carbono. Los fabricantes de automóviles ahora tratan la recuperación de energía como obligatoria, asegurando hasta un 12% de ahorro de combustible al combinar el frenado regenerativo con la captura de calor de escape. Los plazos de cumplimiento concentrados en 2025-2027 comprimen los ciclos de decisión, impulsando despliegues rápidos en toda la plataforma en el mercado de Sistemas de Recuperación de Energía Automotriz.

Transición de los Fabricantes de Equipos Originales hacia Arquitecturas Microhíbridas de 48 V

Una arquitectura de 48 V soporta un frenado regenerativo más potente y una asistencia eléctrica eficiente. Los módulos microhíbridos de Continental de 2024 muestran reducciones notables de combustible en el mundo real en plataformas de múltiples fabricantes de equipos originales. Los generadores de arranque de SEG Automotive reconvierten componentes tradicionales en dispositivos de recuperación de alta densidad de potencia. El voltaje estandarizado simplifica la integración, reduce costos y amplía la adopción en todas las clases de vehículos.

El Frenado por Cable Permite Mayor Eficiencia de Regeneración

Bosch planea el lanzamiento de su sistema de frenado por cable en el cuarto trimestre de 2025 y estimó que más de 5,5 millones de vehículos en todo el mundo estarán equipados con frenado por cable para 2030[2]"Detalles del Lanzamiento del Sistema de Frenado por Cable," Bosch Mobility, bosch-mobility.com. La actuación electrónica desacopla la sensación del pedal de los circuitos hidráulicos, permitiendo una mezcla de regeneración más suave y una captura de energía cinética de hasta el 70%, especialmente en los segmentos premium y comerciales ligeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo y Peso Adicional del Sistema | -1.1% | Global, más agudo en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Riesgos en la Cadena de Suministro de Materias Primas | -0.8% | Mayor en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites Térmicos y de Durabilidad | -0.6% | Aplicaciones de vehículos comerciales a nivel mundial | Mediano plazo (2-4 años) |

| Falta de Normas de Reciclaje de Baterías | -0.4% | Los mercados emergentes van rezagados en regulación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penalizaciones por Costo y Peso Adicional del Sistema

El frenado regenerativo actualmente añade entre USD 800 y 1.200 y entre 15 y 25 kg de peso por vehículo. Los segmentos de entrada tienen dificultades para justificar las primas iniciales cuando los consumidores se centran en el precio de venta. El peso adicional puede anular las ganancias de eficiencia, especialmente en automóviles pequeños. Los materiales ligeros y el empaquetado compacto están avanzando, aunque persiste una brecha de costos a corto plazo que ralentiza la adopción en el mercado de Sistemas de Recuperación de Energía Automotriz.

Riesgos en la Cadena de Suministro de Materias Primas para Componentes Clave

Los motores de imanes permanentes dependen del neodimio, y los suministros de litio sustentan los módulos de batería. China refina el 85% de las tierras raras, exponiendo a los productores a la volatilidad geopolítica. Los precios del neodimio oscilaron significativamente durante 2024, perturbando los presupuestos de componentes. La Ley de Materias Primas Críticas de Europa de 2024 exige reservas estratégicas, elevando los costos de adquisición a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: El Frenado Regenerativo Domina la Cartera de Innovación

El frenado regenerativo capturó el 44,12% de la participación del mercado de sistemas de recuperación de energía automotriz en 2024, lo que subraya su madurez y compatibilidad de integración directa con los trenes de potencia electrificados. El almacenamiento por volante de inercia, aunque de nicho, avanza a una CAGR del 8,55% a medida que aumentan las necesidades de alta potencia y ciclos rápidos en flotas de reparto y automóviles de alto rendimiento. La recuperación de energía de escape mediante turbocompresores y módulos de recirculación de gases de escape sostiene la demanda entre las plataformas de motores de combustión interna de menor cilindrada, donde BorgWarner y Rheinmetall aseguran contratos plurianuales.

Las soluciones integradas ahora fusionan el frenado por cable, el turbocompresor eléctrico y la electrónica de potencia para capturar energía cinética y térmica bajo diversas condiciones de carga. Los sistemas electrohidráulicos híbridos amplían el alcance regenerativo en los sectores de uso intensivo donde la fiabilidad hidráulica es primordial. Punch Flybrid y Revterra demuestran la resiliencia del volante de inercia a lo largo de millones de ciclos, ampliando los argumentos comerciales para el almacenamiento sin productos químicos.

Por Subsistema: Los Sistemas de Frenado Lideran la Complejidad de Integración

Los subsistemas de frenado representaron el 49,55% de la participación del mercado de sistemas de recuperación de energía automotriz en 2024, gracias a las sencillas vías de adaptación y la familiaridad entre los ingenieros de los fabricantes de equipos originales. La recuperación a nivel de tren de potencia supera con una CAGR del 8,13% a medida que el software armoniza los motores eléctricos, las válvulas de recirculación de gases de escape y los turbogeneradores. Los captadores basados en la suspensión siguen siendo incipientes, pero atraen a las marcas premium que buscan comodidad de conducción combinada con ganancias de energía.

La hoja de ruta del Sistema de Frenado Futuro de Continental prevé una unidad de control electrónico que coordine la potencia de frenado, la recuperación de energía y la distribución predictiva del par. El enfoque en el tren de potencia impulsa el desarrollo de algoritmos que equilibran la demanda del conductor con la oportunidad de recuperación de energía. Mientras tanto, los innovadores en suspensión como Tenneco aprovechan el movimiento inducido por la carretera para obtener energía auxiliar, con previsión de pasar de la fase piloto a la escala a finales de la década.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Avance Tecnológico

Los vehículos de pasajeros aún representaron el 53,16% de la participación del mercado de sistemas de recuperación de energía automotriz en 2024, impulsados por un gran volumen base y los mandatos de emisiones. Los camiones medianos y pesados experimentan la CAGR más pronunciada del 7,85% hasta 2030, ya que los gestores de flotas buscan ahorros de combustible, tiempo de actividad e incipientes ingresos por V2G. Las unidades comerciales ligeras sirven de puente entre las necesidades del consumidor y las del ciclo de trabajo, adoptando el frenado por cable y la regeneración de 48 V para ampliar la autonomía.

El iBCR de Accelera ilustra la ingeniería para uso intensivo que soporta temperaturas extremas de frenado mientras recupera cargas cinéticas considerables. La furgoneta de reparto W56 de Workhorse demuestra que las flotas eléctricas de última milla pueden ampliar la longitud de la ruta cuando los algoritmos regenerativos se adaptan a los patrones predecibles de arranque y parada urbanos. Los plazos de recuperación económica inferiores a 36 meses impulsan la adquisición en los sectores postal, de paquetería y municipal.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Aceleran la Innovación en Recuperación de Energía

Los vehículos eléctricos híbridos comandaron el 47,15% de la participación del mercado de sistemas de recuperación de energía automotriz en 2024 al combinar fuentes de calor residual del motor de combustión interna con la regeneración del tren de potencia eléctrico. Los vehículos eléctricos de batería registran una CAGR del 9,14% a medida que las plataformas puramente eléctricas perfeccionan la captura de energía para cada vatio-hora de autonomía. Los modelos convencionales de motor de combustión interna persisten como oportunidades de adaptación, pero disminuyen proporcionalmente.

Los proyectos piloto de vehículos eléctricos de batería en las Islas Baleares de España permiten que los automóviles estacionados alimenten la red mediante cargadores bidireccionales, monetizando efectivamente la energía regenerativa almacenada [3]"Resultados del Proyecto Piloto V2G en las Islas Baleares," ACCIONA Energía, acciona-energia.com. Los vehículos eléctricos híbridos siguen siendo los campeones de la complejidad, coordinando la regeneración de múltiples fuentes para mantener la conducibilidad. Los vehículos puramente eléctricos van más allá del frenado hacia circuitos térmicos que preacondicionan los paquetes de baterías utilizando el calor residual recuperado.

Análisis Geográfico

Asia-Pacífico mantuvo el 39,44% de la participación del mercado de sistemas de recuperación de energía automotriz en 2024, impulsado por el objetivo de China de que los vehículos de nueva energía representen el 45% de todas las ventas de automóviles nuevos para 2027, mientras India incrementa su producción de plataformas electrificadas. Las normas de doble crédito de China penalizan el incumplimiento, obligando a los fabricantes de equipos originales a incorporar el frenado regenerativo y la recirculación de gases de escape en los modelos convencionales. Los proveedores de Japón perfeccionan la tecnología de recuperación centrada en los híbridos, mientras Corea del Sur escala las exportaciones de turbocompresores eléctricos y sistemas de frenado por cable.

Oriente Medio y África registran la CAGR más rápida del 7,45% hasta 2030. Sudáfrica incorpora sistemas regenerativos en sedanes de exportación, y las naciones del Consejo de Cooperación del Golfo priorizan componentes tolerantes al calor para climas desérticos. Los programas de electrificación del sector público, especialmente en las flotas de autobuses de los Emiratos Árabes Unidos, demandan soluciones regenerativas que funcionen en condiciones ambientales de 50 °C y exposición a la arena.

Europa y América del Norte continúan registrando grandes volúmenes bajo el impulso de las políticas de Euro 7 y el fortalecimiento del estándar CAFE. Los proyectos piloto de V2G en Dinamarca y los Países Bajos demuestran viabilidad comercial, con ingresos anuales por servicios de red que compensan los costos del sistema. Los altos precios del combustible y los gravámenes sobre el carbono reducen el período de recuperación a tres años o menos, anclando una demanda sostenida en ambos continentes.

Panorama Competitivo

El mercado de Sistemas de Recuperación de Energía Automotriz sigue concentrado: Bosch, Continental y ZF poseen contratos de larga data con fabricantes de equipos originales, fábricas verticalmente integradas y cientos de patentes de recuperación de energía. La participación colectiva se sitúa muy por encima de una cuota significativa de los ingresos globales, lo que refleja las barreras de entrada en la certificación de seguridad y la intensidad de capital.

Sin embargo, la disrupción acecha de parte de especialistas de nicho. Punch Flybrid y Revterra avanzan en volantes de inercia mecánicos inmunes a las fluctuaciones del precio del litio. Las empresas emergentes de software desarrollan pilas de control predictivo que se adaptan a las flotas sin grandes cambios de hardware, ganando protagonismo dentro de los programas de electrificación centrados en los datos.

Los actores establecidos se protegen adquiriendo tecnología complementaria: Bosch invierte en electrónica de potencia de carburo de silicio, Continental combina el frenado por cable con suites de ciberseguridad, y ZF despliega portales en la nube que recopilan datos de vehículos para la mejora de algoritmos. Las patentes cooperativas sobre protocolos V2X ilustran cómo las alianzas moderan la rivalidad a medida que la recuperación de energía se conecta con los ecosistemas de red y ciudades inteligentes.

Líderes de la Industria de Sistemas de Recuperación de Energía Automotriz

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

BorgWarner Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BorgWarner ganó cuatro contratos a largo plazo para suministrar válvulas, enfriadores y módulos de recirculación de gases de escape a un importante fabricante de equipos originales de América del Norte, extendiendo la producción hasta 2029.

- Febrero de 2025: Cummins presentó un turbocompresor optimizado para camiones con motor de combustión interna de hidrógeno y aseguró su primer acuerdo de suministro europeo.

- Mayo de 2024: Porsche lanzó el 911 992.2 GTS híbrido con un motor de transmisión de 40 kW y recuperación de energía montada en el turbocompresor.

Alcance del Informe Global del Mercado de Sistemas de Recuperación de Energía Automotriz

| Sistemas de Frenado Regenerativo |

| Turbocompresores |

| Recirculación de Gases de Escape (RGE) |

| Almacenamiento de Energía por Volante de Inercia |

| Sistemas Electrohidráulicos |

| Sistema de Frenado |

| Sistema de Tren de Potencia |

| Sistema de Suspensión |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (VEH) |

| Vehículo Eléctrico de Batería (VEB) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tecnología | Sistemas de Frenado Regenerativo | |

| Turbocompresores | ||

| Recirculación de Gases de Escape (RGE) | ||

| Almacenamiento de Energía por Volante de Inercia | ||

| Sistemas Electrohidráulicos | ||

| Por Subsistema | Sistema de Frenado | |

| Sistema de Tren de Potencia | ||

| Sistema de Suspensión | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico Híbrido (VEH) | ||

| Vehículo Eléctrico de Batería (VEB) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Sistemas de Recuperación de Energía Automotriz en 2025 y a qué velocidad crecerá?

El tamaño del mercado de Sistemas de Recuperación de Energía Automotriz alcanza los USD 20,17 mil millones en 2025 y se prevé que se expanda a una CAGR del 7,03% hasta 2030.

¿Qué tecnología lidera la adopción actual?

Los sistemas de frenado regenerativo concentran el 44,12% de la participación en 2024 debido a la facilidad de integración y las comprobadas ganancias de eficiencia.

¿Por qué las flotas comerciales adoptan la recuperación de energía más rápido que los automóviles de pasajeros?

Las flotas obtienen ahorros directos en costos de combustible y pueden monetizar la carga bidireccional, logrando la recuperación de la inversión en menos de tres años para muchos ciclos de trabajo urbanos.

¿Qué regiones verán el crecimiento más rápido hasta 2030?

La región de Oriente Medio y África registra la CAGR más rápida del 7,45%, impulsada por proyectos de infraestructura y demandas de eficiencia en climas extremos.

Última actualización de la página el: