Tamaño y Participación del Mercado de Equipos de Suministro para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 19.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 66.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

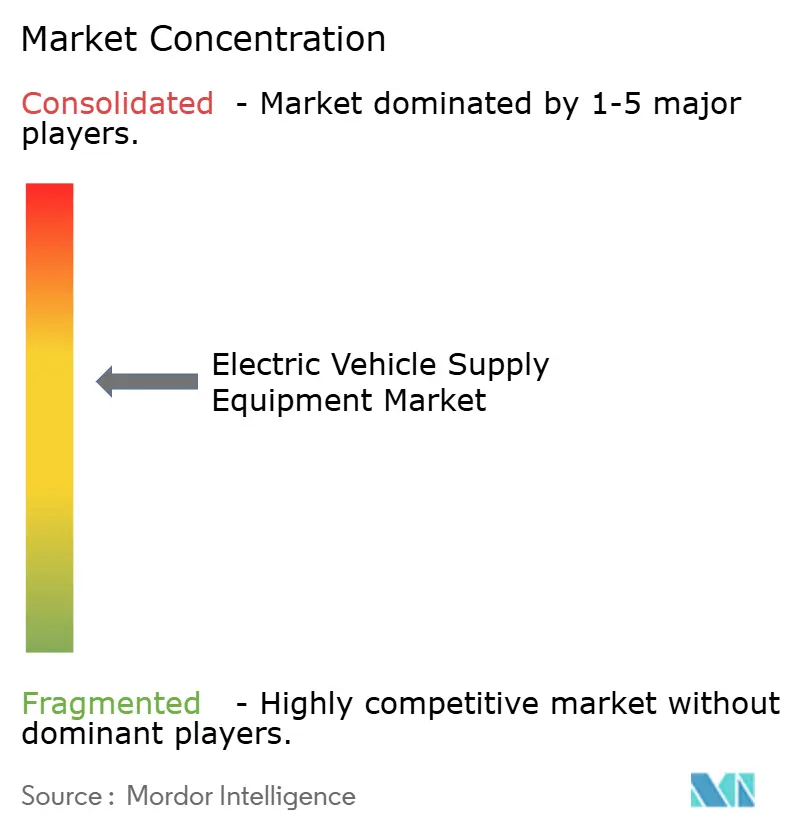

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Suministro para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de equipos de suministro para vehículos eléctricos se valora en 19.860 millones de USD en 2025 y se proyecta que alcance los 66.210 millones de USD en 2030 tras expandirse a una CAGR del 27,23% durante el período de pronóstico (2025-2030), lo que apunta a uno de los cambios estructurales más rápidos en la infraestructura de transporte global. Los incentivos federales, la electrificación de flotas corporativas y la caída de los costos de hardware de carga rápida CC convergen para acortar los períodos de recuperación de la inversión, elevar el apetito del capital privado e impulsar nuevos modelos de negocio de carga como servicio. La planificación madura de redes reemplaza ahora a los proyectos oportunistas de un solo sitio, permitiendo la construcción de corredores que apoyan los viajes de larga distancia en vehículos eléctricos. La dinámica de oferta y demanda favorece cada vez más a los integradores que agrupan capacidades de hardware, software e interacción con la red, en lugar de empresas centradas únicamente en la venta de equipos. Las oportunidades de inversión surgen, por tanto, para los innovadores que pueden resolver las restricciones de la red eléctrica mediante la gestión de carga, el almacenamiento y los flujos de energía bidireccionales.[1]"La Administración Biden-Harris Anuncia 521 Millones de USD en Subvenciones para Expandir la Infraestructura de Carga de Vehículos Eléctricos," Departamento de Energía de los Estados Unidos, ENERGY.GOV

Conclusiones Clave del Informe

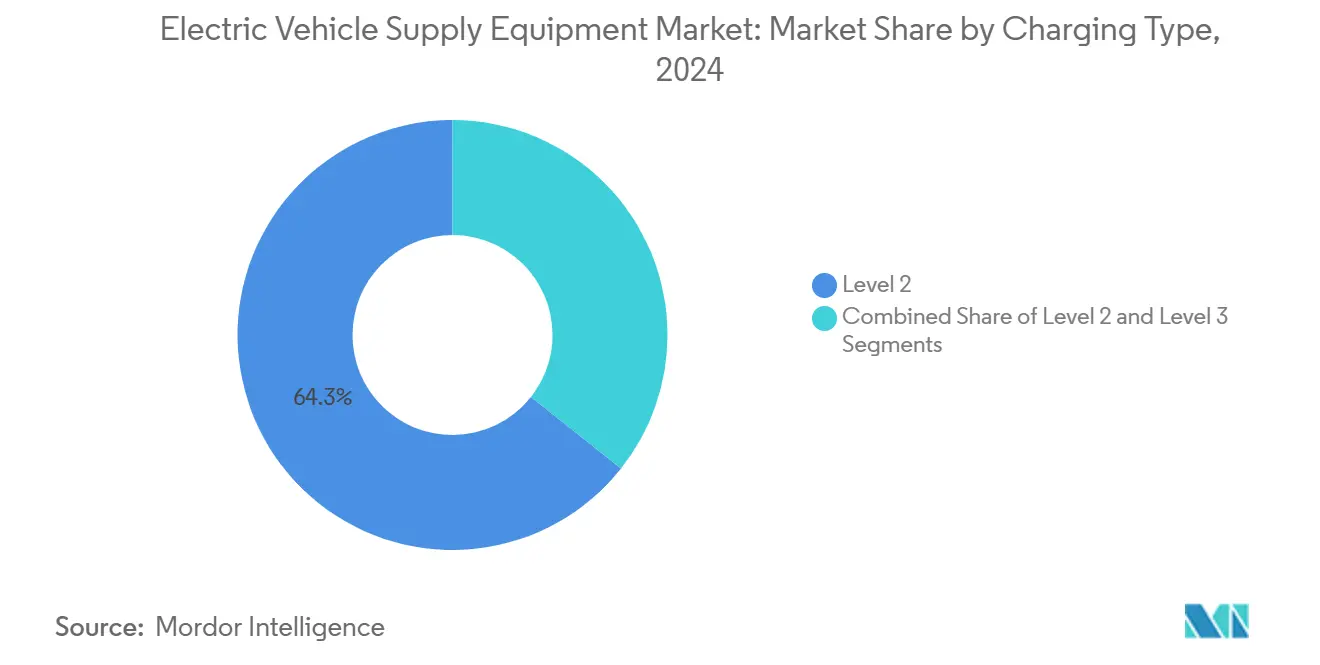

- Por tipo de carga, los sistemas CA de Nivel 2 lideraron con el 64,34% de la participación del mercado de equipos de suministro para vehículos eléctricos en 2024, mientras que se proyecta que la carga rápida CC de Nivel 3 avance a una CAGR del 30,45% durante el período de pronóstico (2025-2030).

- Por tipo de instalación, los cargadores fijos representaron el 82,72% del tamaño del mercado de equipos de suministro para vehículos eléctricos en 2024; se prevé que las soluciones portátiles se expandan a una CAGR del 33,15% durante el período de pronóstico (2025-2030).

- Por tipo de potencia, la carga CA capturó el 73,53% de la participación de ingresos del mercado de equipos de suministro para vehículos eléctricos en 2024, mientras que se proyecta que los sistemas CC crezcan a una CAGR del 29,73% durante el período de pronóstico (2025-2030).

- Por aplicación, las estaciones públicas comerciales mantuvieron el 46,98% de la participación del tamaño del mercado de equipos de suministro para vehículos eléctricos en 2024, y se proyecta que los garajes de flotas progresen a una CAGR del 28,07% durante el período de pronóstico (2025-2030).

- Por usuario final, los propietarios de VE representaron el 40,85% de la participación del mercado de equipos de suministro para vehículos eléctricos en 2024, mientras que los operadores de puntos de carga están preparados para la CAGR más rápida del 29,71% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico capturó el 39,83% de la participación del tamaño del mercado de equipos de suministro para vehículos eléctricos en 2024, mientras que se proyecta que Oriente Medio y África registren la CAGR más rápida del 29,19% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipos de Suministro para Vehículos Eléctricos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos para la Infraestructura de VE | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Compromisos ESG Corporativos | +0.6% | América del Norte y Europa como núcleo, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Reducción de los Costos de Hardware de Cargadores Rápidos CC | +0.6% | Global | Corto plazo (≤ 2 años) |

| Aumento de las Capacidades de las Baterías | +0.4% | Global, liderado por los segmentos de vehículos premium | Largo plazo (≥ 4 años) |

| Carga Bidireccional Interactiva con la Red | +0.3% | Proyectos piloto en América del Norte y Europa, despliegue comercial en APAC | Largo plazo (≥ 4 años) |

| Modelos de Suscripción de Carga como Servicio | +0.2% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para la Infraestructura de VE

Los programas federales y regionales ahora garantizan un piso de ingresos confiable que desencadena construcciones privadas. En los Estados Unidos, los programas de financiamiento federal reembolsan de manera consistente a los desarrolladores por cada puerto de carga que instalan. Este enfoque no solo garantiza un flujo de caja constante para los desarrolladores, sino que también minimiza sus riesgos financieros, fomentando una mayor participación en las iniciativas de carga de vehículos eléctricos. El Reglamento de Infraestructura de Combustibles Alternativos de Europa exige una cobertura de 400 kW cada 60 km, lo que impulsa estándares técnicos unificados y un mecanismo de cofinanciación[2]"Implementación del Reglamento de Infraestructura de Combustibles Alternativos," Comisión Europea, EUROPA.EU. En conjunto, estas políticas reducen los períodos de recuperación de la inversión de los históricos 7-10 años a 3-5 años, al tiempo que simplifican los permisos mediante plantillas de diseño preaprobadas y reglas de interconexión simplificadas. Los créditos a nivel nacional se canalizan hacia portales de emparejamiento estatales y provinciales que alinean a los propietarios de sitios, las empresas de servicios públicos y los financiadores, eliminando los cuellos de botella anteriores en torno a la adquisición de terrenos y la asignación de turnos.

Los Compromisos ESG Corporativos Aceleran la Demanda de Carga en el Lugar de Trabajo

Las empresas, impulsadas por sus compromisos de sostenibilidad corporativa, están convirtiendo las áreas de estacionamiento en centros de energía. Están posicionando la carga de VE no solo como un beneficio laboral, sino también como una estrategia para reducir las emisiones indirectas. Se ha observado un notable aumento en la participación en alianzas globales de flotas, con ambiciones ahora fijadas en millones de puntos de carga. Los empleadores están aprovechando los generosos incentivos federales para mitigar los costos de instalación, obteniendo el beneficio adicional de una mayor retención de empleados. Los desarrolladores, con miras al futuro, están integrando la infraestructura de carga en los diseños de los edificios, convirtiéndola en un sello distintivo de los espacios de oficinas premium. En consecuencia, la demanda de carga de VE está pasando de los picos residenciales vespertinos tradicionales a un uso más equilibrado durante el mediodía. Este cambio se alinea perfectamente con los objetivos de las empresas de servicios públicos, que buscan estabilizar la demanda de energía y mejorar la integración de la energía solar.

Rápida Reducción de los Costos de Hardware de Cargadores Rápidos CC

Los costos globales de hardware para los sistemas de carga rápida han caído significativamente en los últimos años, impulsados por la adopción de módulos de potencia más eficientes. Esta reducción de costos permite a los operadores de redes alcanzar la rentabilidad con tasas de uso más bajas, ampliando el número de sitios de instalación viables. La estandarización en torno a protocolos de carga ampliamente adoptados ha simplificado los inventarios de componentes, acortado los plazos de entrega y permitido ventajas en las compras al por mayor. Además, el aumento de la capacidad de fabricación en Asia y la nueva producción nacional en América del Norte han diversificado la cadena de suministro, ayudando a estabilizar los precios y reducir la vulnerabilidad a las fluctuaciones en la disponibilidad de semiconductores.

El Aumento de las Capacidades de las Baterías Exige Cargadores de Mayor Potencia en kW

Los vehículos eléctricos premium ahora están equipados con paquetes de baterías más grandes, lo que genera mayores expectativas de velocidades de carga que rivalizan con el repostaje tradicional. Mientras tanto, las plataformas comerciales están experimentando con tecnologías de carga ultrarrápida, con el objetivo de lograr la recarga de largo alcance en cuestión de minutos. Sin embargo, la transición a estos niveles de potencia elevados plantea desafíos complejos para la infraestructura de la red eléctrica. Los sitios de carga requieren conexiones eléctricas especializadas, transformadores individuales de alta capacidad para cada puesto y equipos de conmutación mejorados, todo lo cual contribuye a un aumento significativo en los costos iniciales de desarrollo. Sin embargo, un mayor rendimiento acorta el tiempo de permanencia del conductor, aumentando los ciclos de puesto por día y, en última instancia, reforzando el margen bruto si los costos de adquisición de electricidad se cubren mediante el almacenamiento de energía.[3]"El Laboratorio Nacional de Oak Ridge Demuestra la Carga Inalámbrica para Vehículos Eléctricos a 270 Kilovatios," Laboratorio Nacional de Oak Ridge, ORNL.GOV

Análisis del Impacto de las Restricciones del Mercado de Equipos de Suministro para Vehículos Eléctricos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Instalación y Actualización de la Red Eléctrica | -2.4% | Global, particularmente agudo en regiones rurales y en desarrollo | Corto plazo (≤ 2 años) |

| Tasas de Utilización Desiguales | -1.6% | Áreas suburbanas y rurales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Suministro de Semiconductores | -1.1% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Retrasos en Permisos de Múltiples Jurisdicciones | -1.0% | Entornos regulatorios fragmentados en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación y Actualización de la Red Eléctrica

La construcción de sitios públicos de carga de VE de alta potencia sigue requiriendo una inversión inicial sustancial, especialmente en áreas con infraestructura de red eléctrica limitada. La extensión de líneas eléctricas en regiones rurales añade un costo considerable, y la continua escasez de transformadores está causando largos retrasos y precios de equipos inflados en comparación con años anteriores. Estos gastos de capital a menudo se producen mucho antes de que se genere ningún ingreso, lo que presiona el flujo de caja y aumenta los costos de financiamiento, especialmente en entornos de altas tasas de interés. Si bien las asociaciones emergentes con empresas de servicios públicos ayudan a aliviar parte de la carga financiera, los propietarios de sitios más pequeños aún enfrentan desafíos debido a su limitada flexibilidad financiera. Las herramientas de política como la depreciación acelerada y los modelos de financiamiento compartido están diseñadas para ampliar el acceso a la propiedad, pero aún no han escalado lo suficiente para satisfacer la creciente demanda.

Tasas de Utilización Desiguales que Deprimen el Retorno sobre la Inversión de las Estaciones Públicas

En las áreas suburbanas, las estaciones de carga de VE a menudo registran un uso bajo, por debajo de los niveles necesarios para obtener sólidos rendimientos financieros. Si bien los picos de tráfico en días festivos pueden crear aumentos temporales de demanda, estos momentos enmascaran los largos períodos de infrautilización que dominan la mayor parte del año. Los factores estacionales, como la reducción de la autonomía de conducción en climas fríos y la disminución de los viajes durante el invierno, deprimen aún más el uso. En respuesta, los operadores están probando precios flexibles, funciones de reserva y ubicaciones estratégicas cerca de establecimientos minoristas para aumentar los ingresos. Sin embargo, los patrones de uso impredecibles representan un desafío significativo al planificar nuevos sitios. Aunque las herramientas de selección de sitios basadas en datos están mejorando la precisión de los pronósticos, las instituciones financieras han sido lentas en adoptar estas métricas, lo que limita el acceso a opciones de financiamiento flexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipos de Suministro para Vehículos Eléctricos

Por Tipo de Carga:

La Carga Rápida CC Impulsa el Crecimiento PremiumLos sistemas de Nivel 2 aún anclan el 64,34% del tamaño del mercado de equipos de suministro para vehículos eléctricos en la demanda de 2024 como soluciones rentables para viviendas multifamiliares, lugares de trabajo y estacionamientos municipales. Los cargadores rápidos CC de Nivel 3 registraron la trayectoria de CAGR más rápida del 30,45% y redefinen las expectativas de los usuarios en cuanto a conveniencia en los corredores interurbanos. El ascenso del segmento se basa en las químicas de baterías que toleran una entrada sostenida de 250-350 kW, reduciendo la percepción de la ansiedad por la autonomía y catalizando la electrificación de los viajes por carretera. Mientras tanto, los enchufes de goteo de Nivel 1 continúan siendo un nicho en contracción, actuando principalmente como opciones de respaldo durante los cortes de la red eléctrica.

La convergencia de hardware en torno a conectores estandarizados reduce el costo por unidad, facilitando el despliegue masivo. Las redes con ventaja de primer movimiento aprovechan los precios transparentes por kWh para ganar lealtad, mientras que los nuevos participantes se diferencian mediante aplicaciones de fidelización, comodidades y garantías de tiempo de actividad. Durante el período de pronóstico, el mercado de equipos de suministro para vehículos eléctricos verá cómo los centros de carga en corredores evolucionan hacia complejos de varios megavatios con complementos de cafetería, comercio minorista y microalmacenamiento, generando ingresos auxiliares además de los electrones vendidos.

Por Tipo de Instalación:

La Infraestructura Fija Domina a Pesar de la Innovación PortátilLas instalaciones fijas representaron el 82,72% de los ingresos del tamaño del mercado de equipos de suministro para vehículos eléctricos en 2024, lo que subraya la centralidad de las conexiones permanentes a la red y las comodidades del sitio para la confianza del usuario. Los cargadores portátiles, aunque solo representan el 17,28% del parque de 2024, escalan a una CAGR del 33,15% a medida que los operadores de flotas aprovechan los depósitos temporales y los organizadores de eventos despliegan carga emergente. Los conductos subterráneos, la seguridad con cámaras y las carcasas resistentes a la intemperie elevan el gasto de capital, pero garantizan la longevidad de los activos y condiciones de seguro favorables. Los propietarios comerciales optan cada vez más por contratos de servicio llave en mano que agrupan equipos, software y mantenimiento preventivo.

Las unidades de remolque con respaldo de batería evitan las colas de transformadores y proporcionan resiliencia durante los desastres, mejorando la fiabilidad percibida de la marca. A medida que maduran los datos de utilización, se espera que los activos redistribuibles migren entre puntos de alta demanda, optimizando los ciclos de servicio de la flota y evitando el riesgo de inversión varada. El mercado de equipos de suministro para vehículos eléctricos equilibrará así la permanencia con la agilidad, adaptando las clases de activos a la duración de la ubicación y las restricciones de disponibilidad de energía.

Por Tipo de Potencia:

La Carga CA Mantiene su Dominio en Medio de la Expansión CCLa carga CA capturó el 73,53% de los ingresos del tamaño del mercado de equipos de suministro para vehículos eléctricos en 2024, aprovechando la amplia disponibilidad de infraestructura eléctrica CA y los menores costos de instalación que la hacen accesible para aplicaciones residenciales, en el lugar de trabajo y comerciales de baja potencia. Los equipos CA modernos alcanzan una eficiencia del 96%, reduciendo las brechas de costos operativos con sus contrapartes CC. Las sesiones nocturnas residenciales estabilizan la carga de la red y desbloquean el arbitraje de tarifas por tiempo de uso para los propietarios que se inscriben en los programas de respuesta a la demanda de las empresas de servicios públicos.

La carga de potencia CC crece a una CAGR del 29,73%, impulsada por los requisitos de carga en corredores y las aplicaciones de flotas comerciales donde los tiempos de rotación rápida justifican mayores inversiones en infraestructura. La expansión depende de gabinetes de electrónica de potencia modulares que escalan de 150 a 600 kW sin nuevas plataformas, protegiendo el retorno sobre la inversión del anfitrión frente a los saltos tecnológicos. Dentro del mercado de equipos de suministro para vehículos eléctricos, emergen sitios híbridos CA/CC, que combinan el estacionamiento nocturno de flotas con la carga rápida pública diurna para nivelar las curvas de carga y aumentar la rotación de puestos.

Por Aplicación:

Las Estaciones Públicas Comerciales Anclan la InfraestructuraLas estaciones públicas comerciales poseían el 46,98% de la participación del tamaño del mercado de equipos de suministro para vehículos eléctricos en 2024, lo que refleja su papel como columna vertebral principal de la infraestructura para la adopción de VE entre los consumidores sin acceso a la carga doméstica. La co-ubicación con el comercio minorista fomenta el gasto de los clientes durante el tiempo de permanencia, lo que compensa los márgenes de energía, creando una relación simbiótica entre propietario y operador. La integración de plataformas de punto de venta y fidelización fortalece los ingresos frente a las oscilaciones de los precios de la electricidad como materia prima.

Los garajes de flotas, que avanzan a una CAGR del 28,07%, demandan conexiones de potencia a escala de megavatios combinadas con programación habilitada por telemática. Los operadores de depósitos persiguen el arbitraje de energía utilizando almacenamiento en sitio para reducir las tarifas pico y optimizar las ventanas de carga en torno a las tablas de rutas. Las clases residencial y de lugar de trabajo siguen siendo fundamentales, pero exhiben un crecimiento más lento a medida que aumenta la saturación. Colectivamente, estos patrones posicionan al mercado de equipos de suministro para vehículos eléctricos como una cartera de formatos inmobiliarios diferenciados, cada uno emparejando el perfil de utilización con un financiamiento a medida.

Por Usuario Final:

Los Operadores Profesionales Escalan las RedesLos propietarios de VE comandaron el 40,85% de la participación de ingresos del tamaño del mercado de equipos de suministro para vehículos eléctricos en 2024, lo que refleja la naturaleza impulsada por el consumidor de la demanda de infraestructura de carga. Sin embargo, los operadores de puntos de carga (CPOs) que registran una CAGR del 29,71% señalan la transición hacia una gestión de activos profesionalizada. Los agregadores explotan las economías en adquisición, soporte de centro de llamadas y monetización de servicios de red, elevando los perfiles de retorno más allá de los disponibles para los operadores propietarios fragmentados.

Los operadores de flotas firman acuerdos plurianuales de potencia como servicio que externalizan la instalación, la gestión con la red eléctrica y el mantenimiento preventivo. Las empresas de servicios públicos prueban modelos de propiedad que incorporan la carga en la base tarifaria regulada, desbloqueando menores costos de capital pero planteando debates sobre la neutralidad competitiva. Las agencias gubernamentales siguen siendo compradores clave en etapas tempranas en distritos rurales o de bajos ingresos, garantizando cobertura donde la recuperación privada sigue siendo escasa. El mercado de equipos de suministro para vehículos eléctricos refleja así las telecomunicaciones, donde los especialistas en infraestructura coexisten con marcas de capa de servicio sobre redes físicas compartidas.

Análisis Geográfico

Mercado de Equipos de Suministro para Vehículos Eléctricos en Asia-Pacífico

Asia-Pacífico mantuvo una participación del 39,83% en el tamaño del mercado de equipos de suministro para vehículos eléctricos en 2024, ya que China instaló 4,2 millones de nuevos puntos, lo que demuestra una escala orquestada de forma centralizada y un liderazgo en costos. La densa cadena de suministro de la región comprime el capex de los proyectos, mientras que la planificación integrada alinea el despliegue de cargadores con las mejoras de las autopistas. El conjunto de políticas de India acelera la fabricación nacional y subsidia la construcción de depósitos para flotas de autobuses eléctricos, mientras que Japón y Corea del Sur priorizan bancos de pruebas de ultra alta potencia que son pioneros en protocolos de 1 MW. Los mercados emergentes de la ASEAN aprovechan los pagos transfronterizos y los acuerdos de itinerancia para fomentar los corredores turísticos, ampliando la base direccionable para los operadores de redes. Los centros urbanos de rápido crecimiento y la electrificación de los vehículos de dos ruedas diversifican aún más la paleta de demanda.

Mercado de Equipos de Suministro para Vehículos Eléctricos en América del Norte y Europa

América del Norte avanza a una CAGR del 24,56% respaldada por el marco NEVI que canaliza fondos a través de los estados en función de los kilómetros de autopista, garantizando una cobertura equilibrada entre zonas rurales y urbanas. El fondo de subvenciones complementario de Canadá y el incipiente programa de corredores de México crean un ecosistema contiguo que se extiende desde Columbia Británica hasta Yucatán. La adopción armonizada de conectores tras la alineación de los principales fabricantes de automóviles en torno al NACS simplifica la experiencia del conductor y fomenta las economías de escala de los proveedores. Europa avanza a una CAGR del 23,78%, ya que los mandatos del AFIR transforman los objetivos climáticos aspiracionales en cuotas de infraestructura vinculantes. Los países compiten por instalar centros de 400 kW cada 60 km, incorporando redundancia dentro de los corredores de la Red Transeuropea de Transporte. Alemania financia cargadores públicos en distritos de menores ingresos, mientras que los Países Bajos experimenta con puertos de acera basados en farolas que reutilizan las acometidas eléctricas existentes.

Mercado de Equipos de Suministro para Vehículos Eléctricos en Oriente Medio y África

Oriente Medio y África registran la CAGR más alta, del 29,19%, impulsada por las agendas de diversificación energética del Golfo. Los Emiratos Árabes Unidos tienen como objetivo 1.000 cargadores públicos para 2025 y ubican conjuntamente marquesinas solares para mostrar sus credenciales ecológicas. El plan de Arabia Saudita de 5.000 cargadores en 1.000 ubicaciones para 2030 se integra con las inversiones en gigafábricas, consolidando un centro de suministro regional. La sorprendente participación del 66,5% en ventas de vehículos eléctricos de Jordania en el primer trimestre de 2024 señala una posible adopción acelerada cuando la alineación de políticas y los incentivos al consumidor coinciden. Sudáfrica es pionera en asociaciones público-privadas municipales para financiar cargadores de depósito para taxis colectivos tipo minibús, lo que ilustra las diversas vías adaptadas a las realidades locales de la red eléctrica.

Panorama Competitivo

El mercado de equipos de suministro para VE exhibe una fragmentación moderada, lo que indica oportunidades sustanciales para ganar participación de mercado mediante el posicionamiento estratégico y la diferenciación tecnológica. Dicha distribución coloca al mercado de equipos de suministro para vehículos eléctricos en una postura moderadamente concentrada, dejando un margen significativo para los especialistas regionales y los recién llegados con alto contenido tecnológico. Las propuestas de hardware más software dominan, ejemplificadas por plataformas que superponen respuesta a la demanda, arbitraje de energía y mantenimiento predictivo sobre gabinetes de potencia estandarizados. Las alianzas estratégicas entre los fabricantes de equipos originales de equipos y los gigantes automotrices aceleran la confianza del consumidor al tiempo que aceleran la consolidación de los estándares de conectores.

El impulso de fusiones y adquisiciones se mantiene constante a medida que los requisitos intensivos en capital impulsan el comportamiento de búsqueda de escala. Los fondos de inversión en infraestructura adquieren operadores de back-office por flujos de caja recurrentes, mientras que las empresas de servicios públicos compran activos de depósito para asegurar ventas de electricidad a largo plazo. Las oportunidades en espacios vacíos emergen en centros de corredores rurales, depósitos de flotas de vehículos pesados y zonas de clima frío en latitudes altas que necesitan diseños resistentes a las bajas temperaturas. Los participantes que ofrecen carga móvil o plataformas modulares con amortiguación de batería capturan ingresos basados en eventos donde las conexiones permanentes se retrasan.

La asimetría de políticas regionales crea fosos localizados. Los operadores europeos hábiles en navegar las regulaciones de pago en múltiples idiomas tienen ventaja sobre sus pares globales, mientras que los actores estadounidenses especializados en los formularios de cumplimiento de NEVI aprovechan la ventaja de primer movimiento en los tramos financiados por el gobierno federal. La presión competitiva se desplaza cada vez más hacia propuestas de costo total de propiedad a medida que el precio por kW converge; la diferenciación gravita así hacia el rendimiento del tiempo de actividad, la apertura de la API y las características de comercio de energía que desbloquean ingresos auxiliares para los propietarios de sitios.

Líderes de la Industria de Equipos de Suministro para Vehículos Eléctricos

ChargePoint Holdings Inc.

Tesla Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Equipos de Suministro para Vehículos Eléctricos

- ChargePoint Holdings Inc.

- Tesla Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Shell plc (Shell Recharge Solutions)

- BP p.l.c. (bp pulse)

- EVgo Inc.

- Alfen N.V.

- Tritium DCFC Limited

- Delta Electronics Inc.

- Wallbox N.V.

- Star Charge (Suzhou Wanbang Digital Energy)

- Efacec Power Solutions S.A.

- Leviton Manufacturing Co., Inc.

- ClipperCreek Inc.

- Enel X Way S.r.l.

- KEPCO (Korea Electric Power Corporation)

Desarrollo Reciente de la Industria en el Mercado de Equipos de Suministro para Vehículos Eléctricos

- Septiembre de 2025: Tata Power inauguró el primer centro MegaCharger premium de Bombay con ocho cargadores rápidos CC y 16 bahías para reducir los tiempos de espera.

- Septiembre de 2025: AGL Energy lanzó un ensayo de tecnología de vehículo a red residencial con el objetivo de un despliegue a toda la red en 2026.

- Julio de 2025: Martindale Electric presentó un comprobador de enchufes de VE para conectores de Tipo 2, mejorando las verificaciones de seguridad de instalación en toda Europa.

Alcance del Informe Global del Mercado de Equipos de Suministro para Vehículos Eléctricos

Resumen de la Segmentación

| Nivel 1 |

| Nivel 2 |

| Nivel 3 (Carga Rápida CC) |

| Cargador Portátil |

| Cargador Fijo |

| Potencia CA |

| Potencia CC |

| Residencial | |

| Comercial | Estaciones Públicas |

| Garajes de Flotas | |

| Lugar de Trabajo |

| Propietarios de VE |

| Operadores de Flotas |

| Operadores de Puntos de Carga (CPOs) |

| Empresas de Servicios Públicos |

| Agencias Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Carga | Nivel 1 | |

| Nivel 2 | ||

| Nivel 3 (Carga Rápida CC) | ||

| Por Tipo de Instalación | Cargador Portátil | |

| Cargador Fijo | ||

| Por Tipo de Potencia | Potencia CA | |

| Potencia CC | ||

| Por Aplicación | Residencial | |

| Comercial | Estaciones Públicas | |

| Garajes de Flotas | ||

| Lugar de Trabajo | ||

| Por Usuario Final | Propietarios de VE | |

| Operadores de Flotas | ||

| Operadores de Puntos de Carga (CPOs) | ||

| Empresas de Servicios Públicos | ||

| Agencias Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de equipos de suministro para vehículos eléctricos en 2025?

El tamaño del mercado de equipos de suministro para vehículos eléctricos se sitúa en 19.860 millones de USD en 2025.

¿Cuál es la CAGR proyectada para la infraestructura de carga hasta 2030?

Se prevé que el mercado de equipos de suministro para vehículos eléctricos se expanda a una CAGR del 27,23% entre 2025 y 2030.

¿Qué tipo de carga está creciendo más rápido?

La carga rápida CC de Nivel 3 registra una CAGR del 30,45%, superando a todos los demás segmentos.

¿Qué región lidera actualmente el despliegue?

Asia-Pacífico lidera con el 39,83% de la participación de mercado en 2024, impulsada principalmente por la expansión de China.

¿Qué política clave acelera los despliegues en los Estados Unidos?

El programa de Infraestructura Nacional para Vehículos Eléctricos (NEVI) de 7.500 millones de USD financia la construcción de corredores a nivel nacional.

Última actualización de la página el: