Tamaño y Participación del Mercado de Convertidores DC-DC para Automoción

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

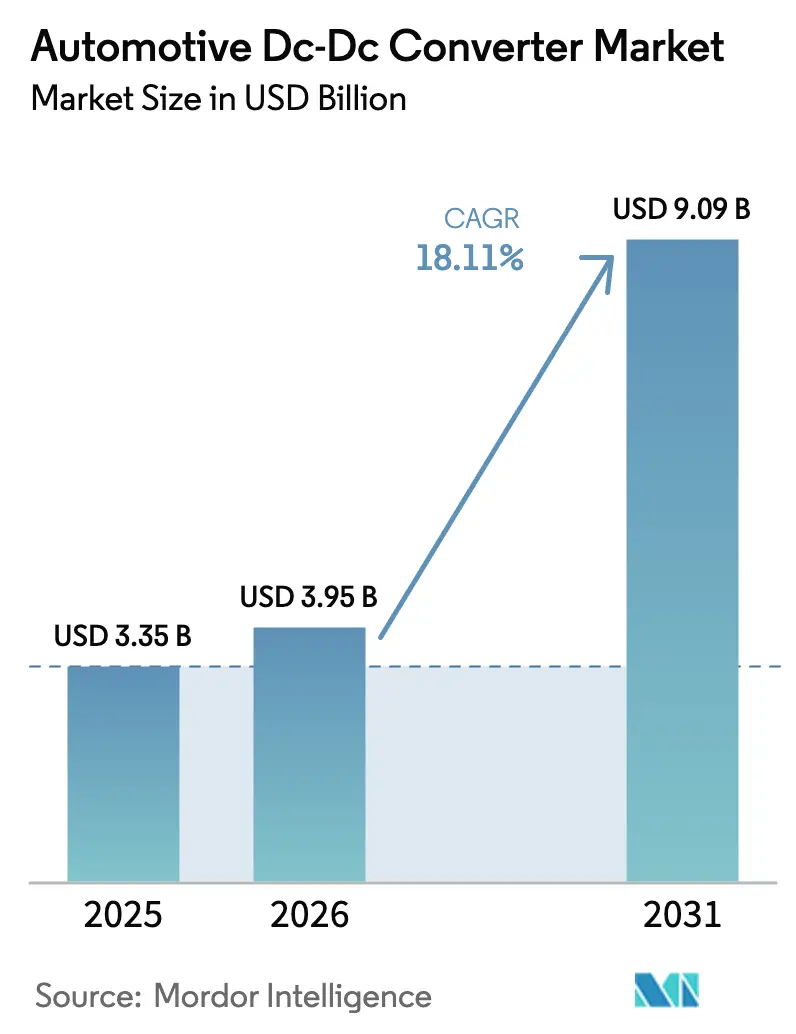

| Tamaño del Mercado (2026) | 3.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.11% CAGR |

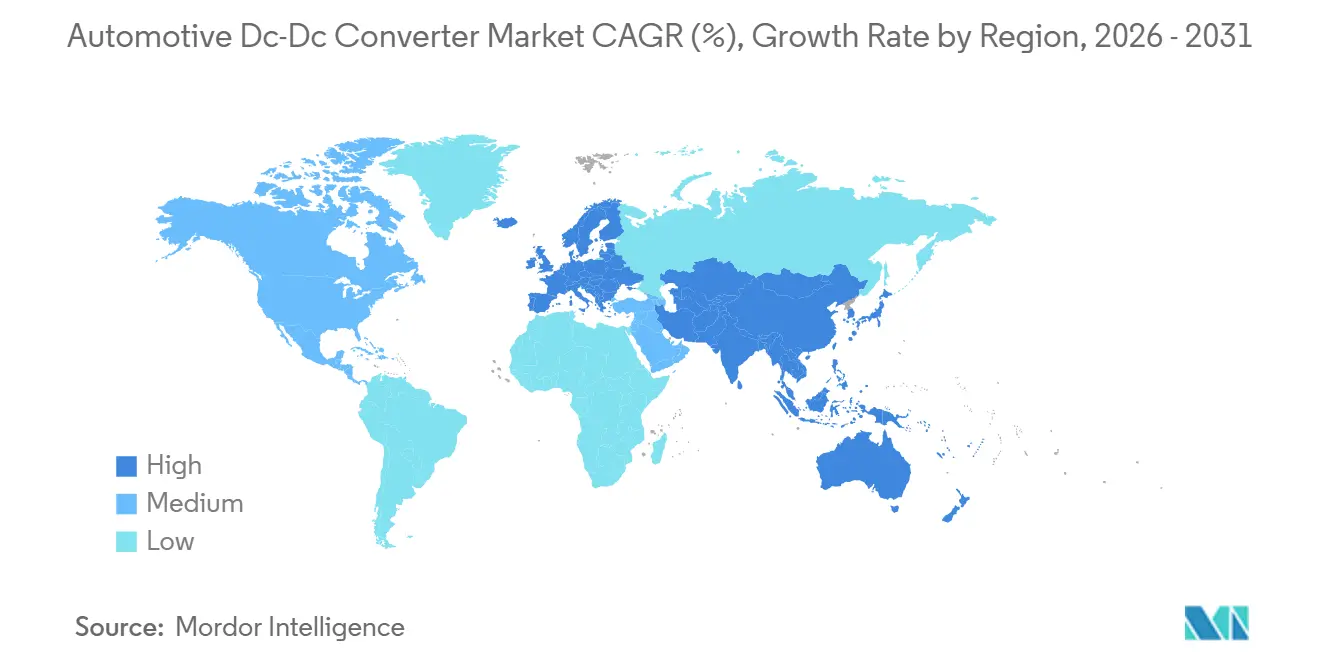

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

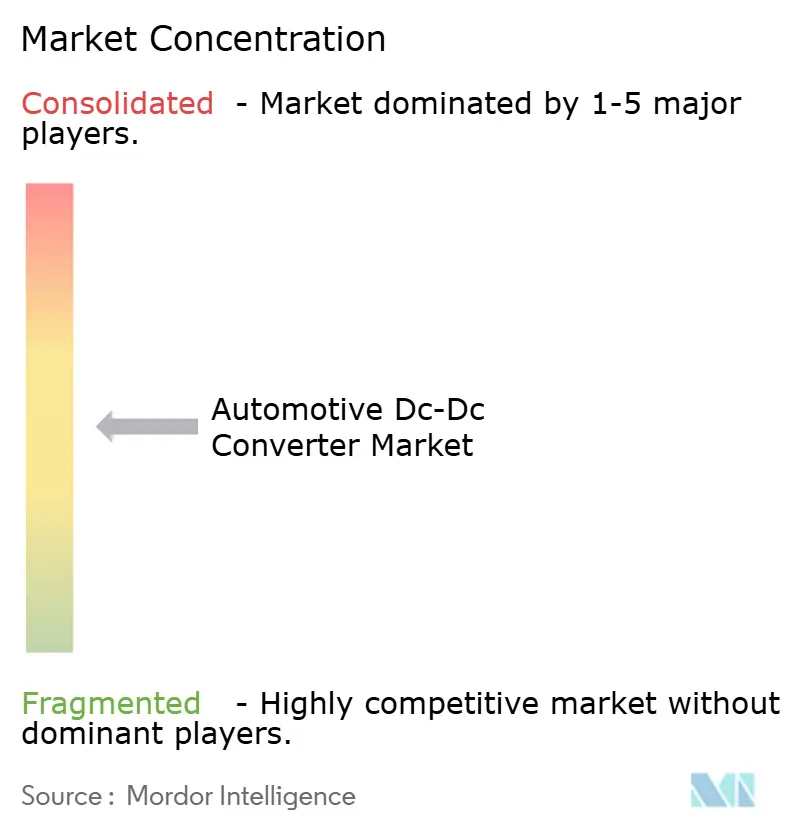

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Convertidores DC-DC para Automoción por Mordor Intelligence

Se espera que el tamaño del Mercado de Convertidores DC-DC Automotrices crezca de USD 3.350 millones en 2025 a USD 3.950 millones en 2026 y se prevé que alcance USD 9.090 millones en 2031 a una CAGR del 18,11% durante 2026-2031. Tres factores clave sustentan la tendencia al alza: el aumento en la producción de vehículos eléctricos de batería (BEV), los mandatos regulatorios que exigen sistemas de microhibridación de 48 voltios en plataformas de combustión interna, y una caída significativa en los precios de los dispositivos de carburo de silicio (SiC) de grado automotriz para módulos. Estos desarrollos amplían el mercado de convertidores de alto voltaje a bajo voltaje, lo que lleva a un notable aumento del contenido promedio por vehículo durante el período de pronóstico. Si bien la demanda se concentra actualmente en Asia Pacífico, Europa está preparada para liderar, impulsada por las regulaciones de emisiones reales de conducción Euro 7 y la eliminación gradual de los motores de combustión interna, lo que empuja a los OEM a electrificar incluso sus modelos de entrada. Las arquitecturas de los convertidores están cambiando: aunque los diseños aislados siguen siendo predominantes, las topologías bidireccionales esenciales para los servicios de vehículo a carga (V2L) y vehículo a red (V2G) están ganando terreno rápidamente, lo que apunta a nuevas oportunidades de ingresos más allá de la propulsión. Además, los fabricantes de módulos de primer nivel están forjando asociaciones más estrechas con empresas de semiconductores, reconociendo que la optimización del firmware en torno a la conmutación SiC se ha convertido en una ventaja competitiva clave.

Conclusiones Clave del Informe

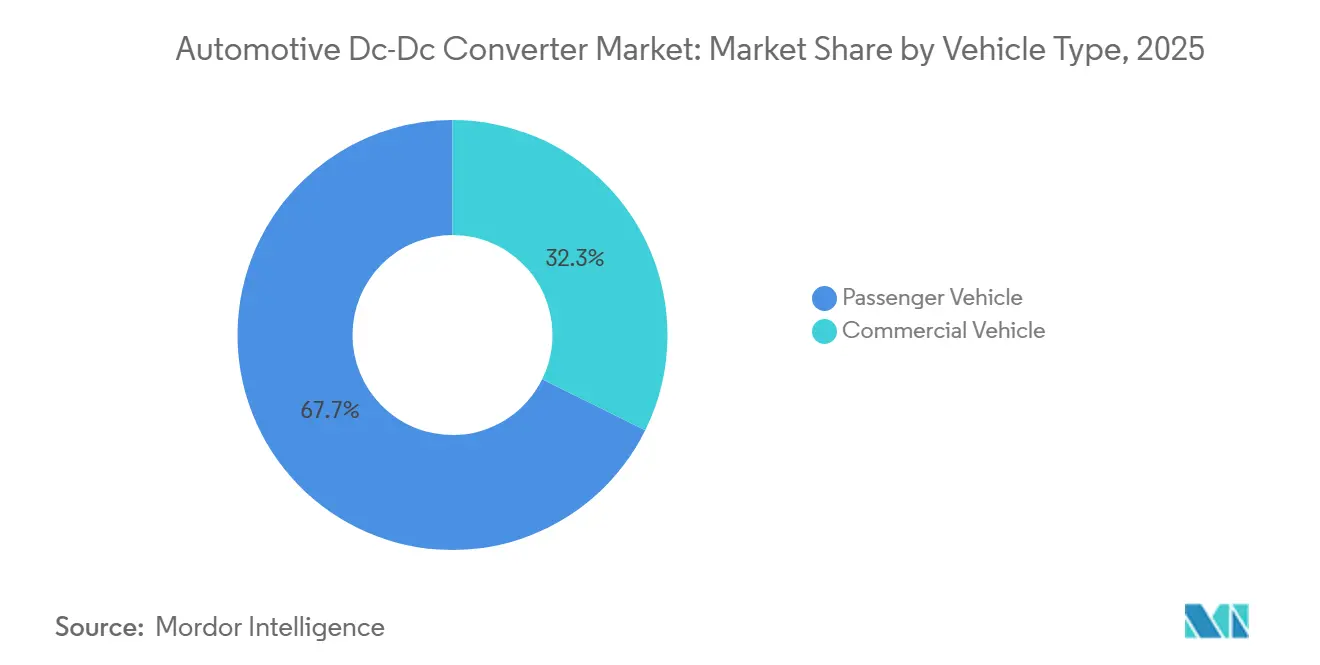

- Por tipo de vehículo, los automóviles de pasajeros representaron el 67,71% de los ingresos de 2025, mientras que se espera que los vehículos comerciales se expandan a una CAGR del 18,13% hasta 2031.

- Por propulsión, los BEV representaron el 77,14% de las ventas de 2025, aunque se proyecta que los microhíbridos de 48 voltios registren la tasa de crecimiento más alta con una CAGR del 18,21% hasta 2031.

- Por tipo de producto, los convertidores aislados mantuvieron el 52,44% de la participación del mercado de convertidores DC-DC automotrices en 2025, mientras que se prevé que los diseños bidireccionales registren el crecimiento más rápido con una CAGR del 18,24% hasta 2031.

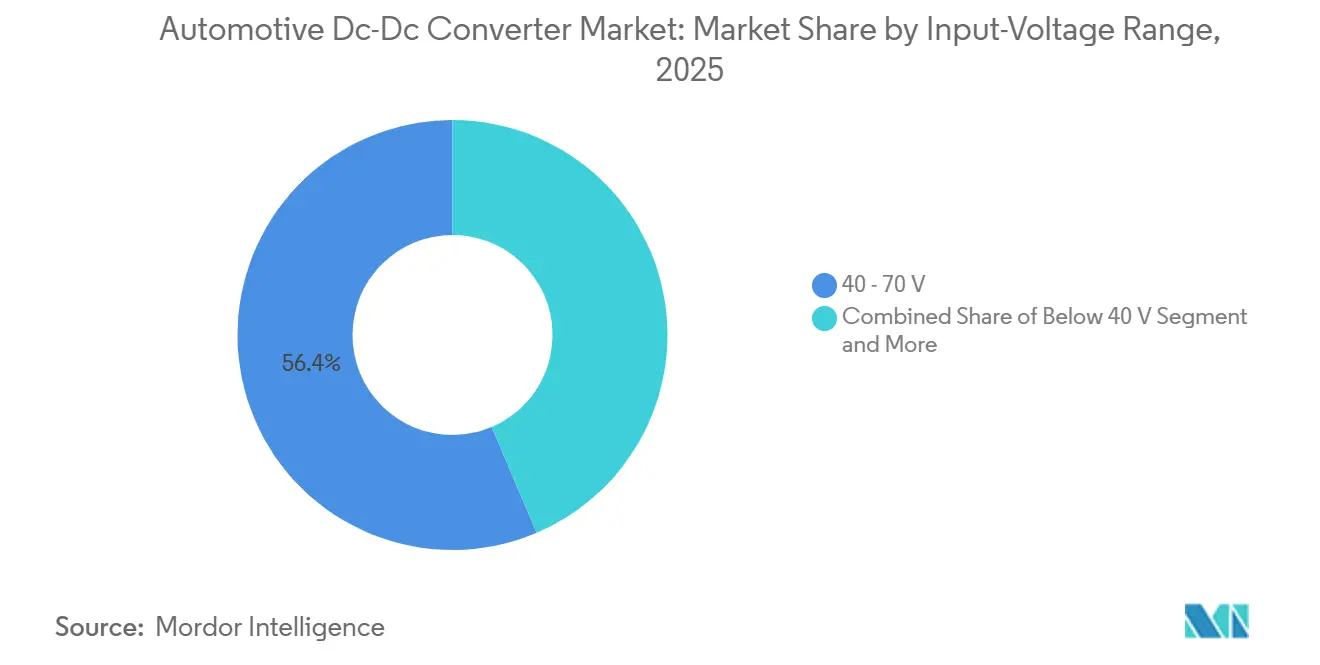

- Por banda de voltaje de entrada, el segmento de 40-70 voltios capturó el 56,43% de los ingresos de 2025; se espera que los convertidores que sirven a baterías de tracción de más de 70 voltios lideren las ganancias con una CAGR del 18,27%.

- Por clase de potencia de salida, los módulos de menos de 3 kW representaron el 48,81% de los envíos en 2025, mientras que el rango de 3-6 kW está en camino de alcanzar una CAGR del 18,15% hasta 2031.

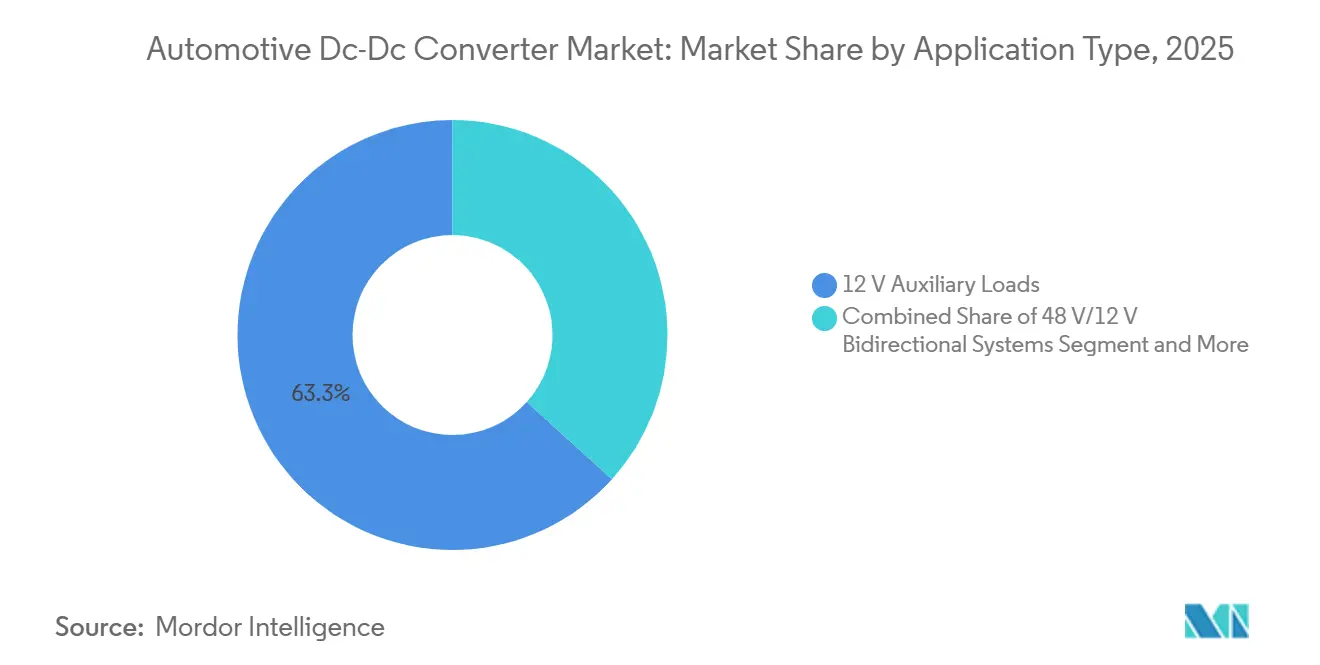

- Por aplicación, las cargas auxiliares de 12 voltios capturaron el 63,31% de los ingresos de 2025, mientras que se proyecta que los sistemas bidireccionales de 48 V/12 V se expandan a una CAGR del 18,33% hasta 2031.

- Por usuario final, las instalaciones de fábrica OEM representaron el 81,27% de los ingresos de 2025, mientras que se espera que los convertidores de instalación posventa registren una CAGR del 18,35% hasta 2031.

- Por geografía, Asia Pacífico representó el 44,53% de las ventas de 2025, pero se proyecta que Europa registre la expansión regional más rápida con una CAGR del 18,18% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Convertidores DC-DC para Automoción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Producción de BEV y PHEV | +4.2% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Mandatos Globales de Microhibridación de 48 V | +3.8% | Europa como núcleo, expandiéndose a China e India | Corto plazo (≤2 años) |

| Reducción de Costos de Dispositivos SiC/GaN | +2.9% | Global, liderado por los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Transición hacia Arquitecturas E/E Zonales | +2.5% | Segmentos premium de América del Norte y Europa, con expansión hacia Asia Pacífico | Largo plazo (≥4 años) |

| Funcionalidad de Vehículo a Carga (V2L) | +2.1% | Japón, Corea del Sur, California; adopción temprana en Santiago y Valparaíso | Mediano plazo (2-4 años) |

| Demanda de Energía Eléctrica a Bordo (ePTO) en Vehículos Comerciales Eléctricos | +1.8% | Flotas comerciales de América del Norte y Europa; programas piloto en Brasil | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Producción de BEV y PHEV

En 2025, la producción mundial de vehículos eléctricos de batería (BEV) e híbridos enchufables experimentó un crecimiento significativo, impulsado por la extensión de las exenciones del impuesto de compra de vehículos nuevos en China y la implementación de límites más estrictos de CO₂ para flotas por parte de la UE [1]"Aviso sobre la Extensión de la Exención del Impuesto de Compra de Vehículos Nuevos de Energía," Ministerio de Industria y Tecnología de la Información, miit.gov.cn . Cada BEV requiere múltiples convertidores, lo que genera una demanda anual sustancial de estos módulos. El Cybertruck de Tesla y el Model 3 renovado destacan el uso de unidades bidireccionales con capacidades avanzadas, como la alimentación de modos de campamento V2L. Hyundai y Ford están estandarizando esta función para mejorar su diferenciación de marca. Los vehículos eléctricos híbridos enchufables (PHEV), que aún dependen de un circuito de arranque de 12 V, incluyen un convertidor reductor aislado. Esta adición aumenta el contenido electrónico por vehículo. Los proveedores están localizando rápidamente sus operaciones; por ejemplo, Bosch inauguró una planta a gran escala en Chengdu a principios de 2025, con planes de alcanzar una capacidad de producción significativa en pocos años [2]"Comunicado de Prensa de la Planta de Electrónica de Potencia de Chengdu," Robert Bosch GmbH, bosch.com .

Mandatos Globales de Microhibridación de 48 V

A partir de principios de 2025, las regulaciones Euro 7 exigen que los modelos de vehículos convencionales incorporen turbocompresores electrificados y catalizadores calentados eléctricamente, ambos alimentados por rieles de bajo voltaje. De manera similar, el borrador de créditos CAFC de China ofrece incentivos comparables, y el esquema FAME III de India otorga recompensas por sistemas de bajo voltaje que logran reducciones significativas en el consumo de combustible. En consecuencia, modelos como el Volkswagen Golf, el Peugeot 308 y el Maruti Suzuki Brezza están ahora equipados con generadores de arranque integrados en correa y convertidores de bajo voltaje. Japón ha establecido un ambicioso objetivo de economía de combustible para flotas en el futuro cercano, lo que impulsa tanto a Toyota como a Honda a adoptar tecnologías de microhibridación. Sin embargo, cumplir con estos estándares no es sencillo; el requisito de cumplimiento ASIL-C de la UNECE añade un tiempo de desarrollo considerable y costos de ingeniería no recurrentes significativos.

Reducción de Costos de Dispositivos SiC/GaN

A principios de 2025, los precios de los MOSFET SiC de 1.200 V calificados para uso automotriz disminuyeron significativamente. Esta reducción de precios siguió al aumento en la producción de obleas de mayor tamaño por parte de los líderes de la industria Infineon, Wolfspeed y onsemi. Como resultado, los diseñadores pudieron aumentar sustancialmente la frecuencia de conmutación y lograr una notable reducción en el volumen del inductor. Si bien los componentes GaN siguen siendo más costosos, ofrecen menores pérdidas de conmutación, lo que los convierte en una opción atractiva para los OEM que exploran diseños bidireccionales. Texas Instruments reportó un aumento sustancial en los ingresos por GaN automotriz, atribuyendo el éxito a asociaciones con importantes fabricantes de automóviles. Sin embargo, a medida que los estándares de confiabilidad se vuelven más estrictos, las pruebas actualizadas AEC-Q101 ahora requieren pruebas de estrés extendidas. Para finales de 2025, solo Infineon y onsemi habían cumplido públicamente con estos rigurosos requisitos[3]"AEC-Q101 Rev H," Consejo de Electrónica Automotriz, aecq.org .

Transición hacia Arquitecturas E/E Zonales

Al pasar de un cableado por dominio a uno zonal, los fabricantes de automóviles han logrado una reducción significativa en la masa del arnés y han simplificado las actualizaciones inalámbricas. La plataforma Ultium de GM emplea múltiples controladores regionales, cada uno alimentado por convertidores aislados que reducen el alto voltaje a un voltaje inferior. Stellantis planea adoptar una configuración similar para sus futuros modelos, integrando la conmutación Ethernet dentro de los convertidores. Dado que estos convertidores controlan la energía hacia actuadores críticos para la seguridad, han incorporado un chip de arranque seguro por unidad para cumplir con los estándares de ciberseguridad ISO 21434. La obtención por parte de Aptiv de pedidos sustanciales para los próximos años subraya el compromiso de los OEM con estos avances zonales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Gestión Térmica en la Densidad de Potencia | -2.3% | Global, agudo en regiones de alta temperatura ambiente (Oriente Medio, India) | Corto plazo (≤2 años) |

| Escasez de Componentes Pasivos de Grado Automotriz | -1.9% | Cadena de suministro global, cuellos de botella en la producción de MLCC en Japón y Taiwán | Corto plazo (≤2 años) |

| Costos Generales de Homologación de Ciberseguridad | -1.2% | Europa (UN R155/R156), América del Norte (SAE J3061), China (estándares GB) | Mediano plazo (2-4 años) |

| Cumplimiento de Interferencia Electromagnética (EMI) a 400 kHz | -1.1% | Global, aplicación más estricta en la UE (CISPR 25) y Japón (VCCI) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Gestión Térmica en la Densidad de Potencia

En climas cálidos, las temperaturas elevadas pueden acortar la vida útil de los condensadores y requerir una reducción de la capacidad nominal. Si bien las placas frías con refrigeración líquida abordan eficazmente este problema, añaden un peso y un costo unitario significativos. En los automóviles de pasajeros compactos, las restricciones de espacio dificultan la adopción de convertidores de alta potencia, causando retrasos en algunos programas bidireccionales V2G. Los proveedores están innovando con magnéticos planos y ferritas con entrehierro optimizado para reducir la densidad de pérdidas, aunque la producción en masa aún está a cierta distancia. Este desafío es particularmente pronunciado en los taxis de Oriente Medio y en los vehículos de flota en India, que a menudo permanecen en ralentí con el aire acondicionado encendido durante períodos prolongados.

Escasez de Componentes Pasivos de Grado Automotriz

En 2025, un incendio significativo en una importante fábrica en Taiwán volvió a tensar el suministro de condensadores cerámicos multicapa (MLCC). Este incidente extendió significativamente los plazos de entrega para piezas de alta temperatura. La escasez de estos condensadores ha retrasado el lanzamiento de nuevos convertidores varios meses, limitando la capacidad de los OEM para renovar sus versiones. Si bien Denso y Panasonic han asegurado acuerdos de almacenamiento, los fabricantes de módulos más pequeños están lidiando con límites de asignación, lo que obstaculiza sus ingresos. Los equipos de diseño están pivotando hacia condensadores de película, pero este cambio resulta en un notable aumento del espacio en la placa y los costos. Los expertos de la industria advierten que el alivio de estos desafíos no se espera por algunos años, ya que las nuevas líneas de producción de MLCC requieren un tiempo considerable para cumplir con las calificaciones AEC-Q200.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Electrificación

Los automóviles de pasajeros representaron el 67,71% de los ingresos de 2025. Se proyecta que el tamaño del mercado de convertidores DC-DC automotrices para vehículos comerciales avance a una CAGR del 18,13% a medida que los reguladores reducen los límites de CO₂ para vehículos pesados y los operadores de flotas monetizan la reventa de energía de vehículo a depósito. En Europa, el eActros 600 cuenta con un convertidor de 9 kW que admite exportación a la red, recuperando alrededor de EUR 1.200 por camión cada año.

Los automóviles de pasajeros mantienen la ventaja en volumen, pero deben aumentar la capacidad de potencia. Las cargas de cómputo ADAS de 1,5 kW, las bombas de calor eléctricas y los amplificadores de audio sobrecargan los rieles de 12 V heredados. En consecuencia, los OEM instalan reductores de 3 kW para que la energía de los accesorios ya no afecte la autonomía de la batería principal. El mercado de convertidores DC-DC automotrices, por lo tanto, equilibra los objetivos de costo de producción en masa con clasificaciones de pico más altas, un área donde los núcleos de ferrita híbrida y los interruptores SiC ayudan a los proveedores de módulos a mantenerse por debajo del precio límite de USD 150 en los automóviles del segmento B.

Por Tipo de Propulsión: Los Microhíbridos Ganan Terreno

Los BEV se apropiaron del 77,14% de los ingresos por convertidores de 2025, pero los microhíbridos muestran una expansión más rápida. Su batería de 48 V mejora la economía de combustible en una cantidad mínima, pero requiere un puente bidireccional de 48 V/12 V, elevando el costo de materiales del convertidor a USD 180. Se espera que el convertidor DC-DC automotriz de microhibridación de 48 voltios crezca a una CAGR del 18,21% para 2031.

Los PHEV y los vehículos de pila de combustible añaden convertidores aislados para la seguridad galvánica, por lo que el contenido por automóvil supera los USD 300. Aun así, los OEM prefieren los microhíbridos para el cumplimiento regulatorio rápido sin rediseñar el arnés del chasis. Eso mantiene sólida la participación del mercado de convertidores DC-DC automotrices del segmento de 48 V hasta 2031, preservando altos volúmenes unitarios para los diseños basados en MOSFET de silicio.

Por Tipo de Producto: Emergen las Topologías Bidireccionales

Los convertidores aislados representaron el 52,44% de las ventas de 2025 debido a las reglas galvánicas de la norma ISO 6469-3. Sin embargo, las unidades bidireccionales están escalando a una CAGR del 18,24% a medida que la exportación de 230 V de grado doméstico se convierte en un diferenciador de marca. El tamaño del mercado de convertidores DC-DC automotrices vinculado a estos módulos reversibles ya supera los USD 1.000 millones.

Los diseños de reductor-elevador no aislados mantienen el costo bajo para los microhíbridos de 48 V, pero los mercados de baterías de tracción exigen circuitos de puente activo dual aislado que alcanzan una eficiencia pico del 96%. Los proveedores incluyen firmware de sincronización de red IEEE 1547 para que las tarifas V2G futuras puedan convertirse en ingresos por accesorios. Ese cambio en el ecosistema es la razón por la que el mercado de convertidores DC-DC automotrices se está inclinando hacia controladores digitales adaptativos y microcódigo de arranque seguro para gestionar tanto la propulsión como los servicios de energía.

Por Rango de Voltaje de Entrada: Las Plataformas de 800 V Ganan Participación

La banda de 40-70 V representó el 56,43% de la facturación de 2025 porque se alinea con el estándar de paquete de 48 V en los microhíbridos. Los convertidores de más de 70 V que abarcan baterías de 400 V y 800 V crecerán a una CAGR del 18,27% a medida que Porsche, Hyundai y Lucid legitiman la carga rápida de 800 V. Eso aumenta año tras año la participación del mercado de convertidores DC-DC automotrices para dispositivos SiC de 1.200 V.

Los diseños de alto voltaje enfrentan obstáculos más severos de transitorios y temperatura. Los eventos de descarga de carga pueden alcanzar picos de 1.000 V, y la disipación de calor se convierte en un cuello de botella. Las placas frías con refrigeración líquida añaden masa y costo, pero son inevitables en compartimentos de motor compactos. Incluso con esas penalizaciones, la ganancia en eficiencia acorta el tiempo de carga, una métrica que los departamentos de marketing ahora difunden prominentemente para impulsar la adopción de vehículos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Potencia de Salida: La Demanda del Rango Medio Aumenta

Los módulos de menos de 3 kW representaron el 48,81% de los envíos en 2025, ya que la iluminación de 12 V heredada y la electrónica de carrocería permanecen. Sin embargo, el rango de 3-6 kW registrará una CAGR del 18,15%. Al final del período de pronóstico, se espera que el mercado de convertidores DC-DC automotrices crezca significativamente, impulsado principalmente por la creciente demanda de bombas de calor y módulos de cómputo ADAS.

Los convertidores diseñados para aplicaciones de mayor potencia sirven a la refrigeración y a las tomas de fuerza electro-hidráulicas en camiones. Aunque este segmento representa una menor participación del mercado, exige precios premium debido a características como carcasas reforzadas y clasificaciones de temperatura extendidas. Para apoyar este crecimiento, los proveedores están implementando diseños avanzados, como disposiciones multifase entrelazadas, para gestionar eficientemente el estrés térmico en los componentes.

Por Aplicación: Los Sistemas Bidireccionales Ganan Impulso

Las cargas auxiliares de 12 V todavía representaron el 63,31% de los ingresos de 2025, pero los sistemas bidireccionales de 48 V/12 V se expandirán a una CAGR del 18,33%. Los puentes reversibles en el mercado de convertidores DC-DC automotrices están ganando terreno. Estos puentes permiten que un paquete de litio de 48 V recargue una batería de 12 V, reduciendo las necesidades de capacidad del paquete y resultando en ahorros de costos significativos por vehículo.

Si bien los convertidores de soporte de tracción de alto voltaje, diseñados para BEV de alto rendimiento, representan una pequeña porción del total de envíos, están siendo adoptados cada vez más. A medida que las pantallas de cabina digital y las tecnologías de asistencia al conductor sin manos hacen su debut, los módulos de gestión térmica, los rieles ADAS y los sistemas de infoentretenimiento experimentan una demanda significativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Dominancia del OEM Persiste

Las instalaciones OEM representaron el 81,27% de los ingresos de 2025, mientras que se proyecta que los convertidores de instalación posventa crezcan a una CAGR del 18,35% hasta 2031. El mercado de convertidores DC-DC automotrices en los canales de posventa sigue siendo mucho más pequeño debido al costo de certificación por referencia. Los OEM coubican sus equipos de diseño con los proveedores, reduciendo el tiempo de ensamblaje y disminuyendo el riesgo de garantía.

En contraste, los especialistas en instalación posventa sirven a aficionados que reacondicionan automóviles clásicos. Las unidades aisladas personalizadas de 3 kW cuestan USD 900, pero no aprovechan las economías del bobinado automatizado. Las exenciones regulatorias vencen en 2028, lo que significa que esos actores deberán adoptar pronto la misma documentación de compatibilidad electromagnética que grava a las unidades OEM de alto volumen.

Análisis Geográfico

Asia Pacífico generó el 44,53% de los ingresos de 2025, impulsado por las sólidas ventas de vehículos nuevos de energía en China. Las fábricas de convertidores en la región están estratégicamente ubicadas cerca de las líneas de baterías y obleas SiC. Esta proximidad permite a los proveedores, como BYD Semiconductor y Delta Electronics, mantener costos competitivos por unidad. Japón, que posee una participación sustancial de la capacidad bidireccional de 48 V a nivel mundial, ve a Denso y Panasonic aprovechar décadas de experiencia en hibridación para lograr un alto tiempo medio entre fallos.

Europa avanzará más rápido, con una CAGR del 18,18%, impulsada por Euro 7, estrictos mandatos de eficiencia bajo la Directiva de Diseño Ecológico y la inminente prohibición de la combustión. Grandes actores como Bosch, Valeo e Infineon están ampliando su integración vertical de SiC para mantenerse competitivos, todo mientras se adhieren a estrictos límites de potencia en espera. Mientras tanto, los gigantes automotrices Porsche, Hyundai y Kia han presentado automóviles de pasajeros avanzados de líneas europeas exclusivas, beneficiando a los proveedores de módulos que calificaron rápidamente los MOSFET SiC de última generación.

América del Norte capturó una participación notable de los ingresos de 2025. La Ley de Reducción de la Inflación vincula los créditos fiscales al consumidor con una estipulación de contenido nacional. En respuesta, BorgWarner y Magna están estableciendo plantas de convertidores en Auburn Hills y Ontario, con el objetivo de alcanzar volúmenes de producción significativos en los próximos años. Si bien América del Sur y Oriente Medio se quedan atrás con participaciones modestas, ambas regiones están siendo testigos de sólidas tasas de crecimiento. Este aumento se atribuye a los incentivos de ensamblaje local, aunque el intenso calor en el Golfo requiere diseños con refrigeración líquida, lo que aumenta el costo de materiales por unidad.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Los cinco principales proveedores —Bosch, Denso, Valeo, Continental e Infineon— representaron una participación significativa de los ingresos de 2025, dejando amplia oportunidad para los especialistas. La participación parcial de Bosch en SiCrystal garantiza un suministro constante de obleas SiC, lo que podría reducir los costos de los dispositivos en los próximos años. Denso colabora con onsemi para mejorar la eficiencia mediante firmware de control de tiempo muerto adaptativo, mientras que Continental integra API RESTful, lo que permite a los OEM actualizar de forma remota los parámetros del convertidor.

Vicor aprovecha su arquitectura factorizada para entregar módulos de 800 V a 48 V altamente eficientes a clientes como Lucid y Rivian. Mientras tanto, los competidores chinos Delta y Huawei Digital Power ofrecen unidades bidireccionales con un notable descuento de precio, lo que lleva a los actores establecidos a mejorar sus ofertas con firmware de sincronización de red y características de ciberseguridad. Las solicitudes de patentes revelan el próximo campo de batalla competitivo: el control multifase adaptativo de Infineon reduce significativamente las pérdidas de conmutación, y la carcasa con refrigeración líquida de Denso reduce sustancialmente la resistencia térmica, lo que señala un cambio de enfoque desde los costos del silicio hacia las innovaciones en el empaquetado.

Los OEM se superponen cada vez más con los niveles tradicionales; por ejemplo, General Motors y Hyundai ahora incluyen el código fuente del bucle de control en su lista de materiales. Este cambio obliga a las empresas de semiconductores a adaptarse a las demandas del ciclo de vida del software automotriz. En consecuencia, esto crea un ciclo de retroalimentación más estrecho, acelerando los ciclos de diseño pero también ajustando los márgenes para los ensambladores de módulos sin propiedad intelectual de firmware.

Líderes de la Industria de Convertidores DC-DC para Automoción

Robert Bosch GmbH

Denso Corporation

Valeo Group

Continental AG

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Eaton ha anunciado su acuerdo para adquirir Resilient Power Systems Inc., un movimiento orientado a integrar la tecnología de transformadores de estado sólido de Resilient Power Systems en aplicaciones automotrices de alta potencia DC. Se espera que esta adquisición mejore las capacidades de Eaton para atender la creciente demanda de soluciones avanzadas de gestión de energía en el sector automotriz.

- Abril de 2025: Navitas ha anunciado que sus circuitos integrados GaNSafe™ de alta potencia han recibido la calificación automotriz. Estos circuitos integrados GaNSafe de alta potencia están ahora preparados para la producción en vehículos eléctricos (EV), ofreciendo una densidad de potencia y eficiencia inigualables, particularmente para cargadores a bordo (OBC) y aplicaciones de convertidores DC-DC de alta tensión a baja tensión.

- Enero de 2025: Forvia HELLA ha seleccionado el MOSFET Automotriz CoolSiC de 1.200 V de Infineon para su próxima solución de carga DC-DC de 800 V, con el objetivo de mejorar la eficiencia y el rendimiento en los sistemas de carga de vehículos eléctricos de próxima generación.

Alcance del Informe del Mercado Global de Convertidores DC-DC para Automoción

El alcance del informe incluye Tipo de Vehículo, Propulsión (BEV, PHEV y Más), Tipo de Producto (Aislado y Más), Voltaje de Entrada, Potencia de Salida, Aplicación (Auxiliar de 12 V y Más), Usuario Final (OEM y Posventa), y Geografía.

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Microhíbrido (MHEV de 48 V) |

| Convertidor Aislado |

| Convertidor No Aislado |

| Convertidor Bidireccional |

| Por Debajo de 40 V |

| 40 - 70 V |

| Por Encima de 70 V |

| Por Debajo de 3 kW |

| 3 - 6 kW |

| Por Encima de 6 kW |

| Cargas Auxiliares de 12 V |

| Sistemas Bidireccionales de 48 V/12 V |

| Soporte de Tracción de Alto Voltaje |

| Energía para ADAS e Infoentretenimiento |

| Sistemas de Gestión Térmica |

| Instalación de Fábrica OEM |

| Instalación Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial | ||

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Microhíbrido (MHEV de 48 V) | ||

| Por Tipo de Producto | Convertidor Aislado | |

| Convertidor No Aislado | ||

| Convertidor Bidireccional | ||

| Por Rango de Voltaje de Entrada | Por Debajo de 40 V | |

| 40 - 70 V | ||

| Por Encima de 70 V | ||

| Por Clasificación de Potencia de Salida | Por Debajo de 3 kW | |

| 3 - 6 kW | ||

| Por Encima de 6 kW | ||

| Por Aplicación | Cargas Auxiliares de 12 V | |

| Sistemas Bidireccionales de 48 V/12 V | ||

| Soporte de Tracción de Alto Voltaje | ||

| Energía para ADAS e Infoentretenimiento | ||

| Sistemas de Gestión Térmica | ||

| Por Usuario Final | Instalación de Fábrica OEM | |

| Instalación Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de convertidores DC-DC automotrices en 2031?

Se prevé que alcance USD 9.090 millones en 2031 con una CAGR del 18,11% durante 2026-2031.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Europa registre una CAGR del 18,18% a medida que las normas Euro 7 y la prohibición de la combustión en 2035 aceleran la electrificación.

¿Por qué los convertidores bidireccionales están ganando terreno?

Permiten los servicios de vehículo a carga y vehículo a red, abriendo flujos de ingresos más allá de la propulsión y creciendo a una CAGR del 18,24%.

¿Cómo impacta la adopción de microhíbridos de 48 V en la demanda de convertidores?

Cada microhíbrido necesita un puente de 48 V/12 V, impulsando las ventas de convertidores para microhíbridos a una CAGR del 18,33% hasta 2031.

¿Qué segmento de clasificación de potencia se expandirá más rápidamente?

La banda de 3-6 kW crecerá a una CAGR del 18,15% a medida que los vehículos eléctricos adoptan bombas de calor y computadoras ADAS de alta potencia.

¿Quiénes son los líderes del mercado actualmente?

Bosch, Denso, Valeo, Continental e Infineon juntos poseen más de la mitad de los ingresos globales, aunque especialistas como Vicor y Delta están avanzando en nichos de alta eficiencia.

Última actualización de la página el: