Tamaño y Participación del Mercado de Sistemas de Transferencia de Fluidos Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

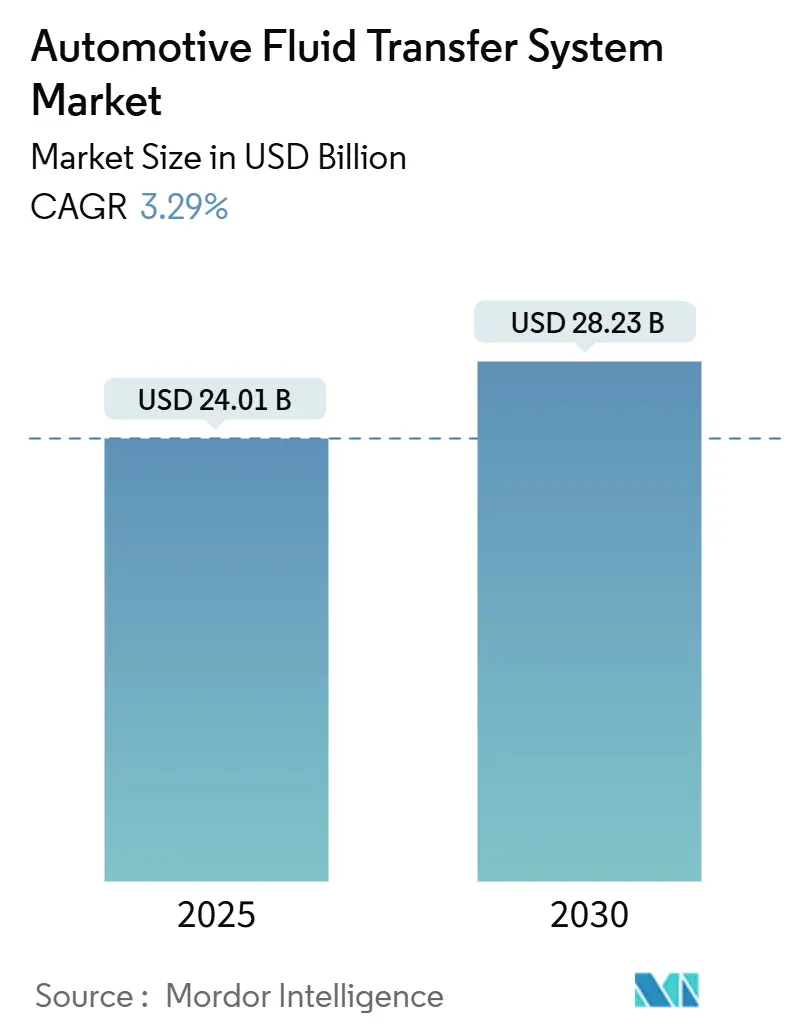

| Tamaño del Mercado (2025) | 24.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.29% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

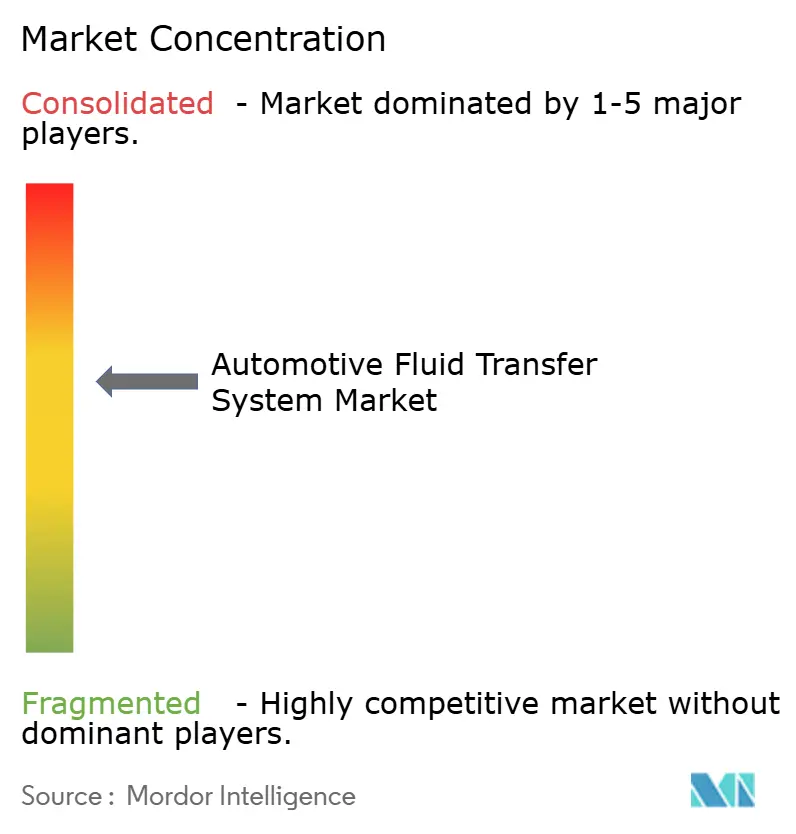

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Transferencia de Fluidos Automotrices por Mordor Intelligence

El mercado de sistemas de transferencia de fluidos automotrices registra un valor actual de USD 24,01 mil millones en 2025 y se prevé que alcance los USD 28,23 mil millones en 2030, avanzando a una CAGR del 3,29% durante el período. La combinación de inversiones en plataformas electrificadas y el endurecimiento de las normas de emisiones sostiene una demanda constante de circuitos de refrigerante, frenos, transmisión y circuitos dieléctricos emergentes, al tiempo que modera las ganancias en las líneas de combustible convencionales. La creciente complejidad de las arquitecturas térmicas de múltiples circuitos, especialmente en vehículos eléctricos de batería e híbridos, favorece a los proveedores que pueden entregar conjuntos integrados de mangueras, bombas y sensores. Las perspectivas del mercado de posventa mejoran a medida que los ciclos de vida de los vehículos se alargan y las redes de servicio abordan circuitos de fluidos más complejos; sin embargo, el campo competitivo se mantiene moderadamente concentrado, ya que los principales proveedores de primer nivel reorientan sus carteras hacia la gestión térmica.

Conclusiones Clave del Informe

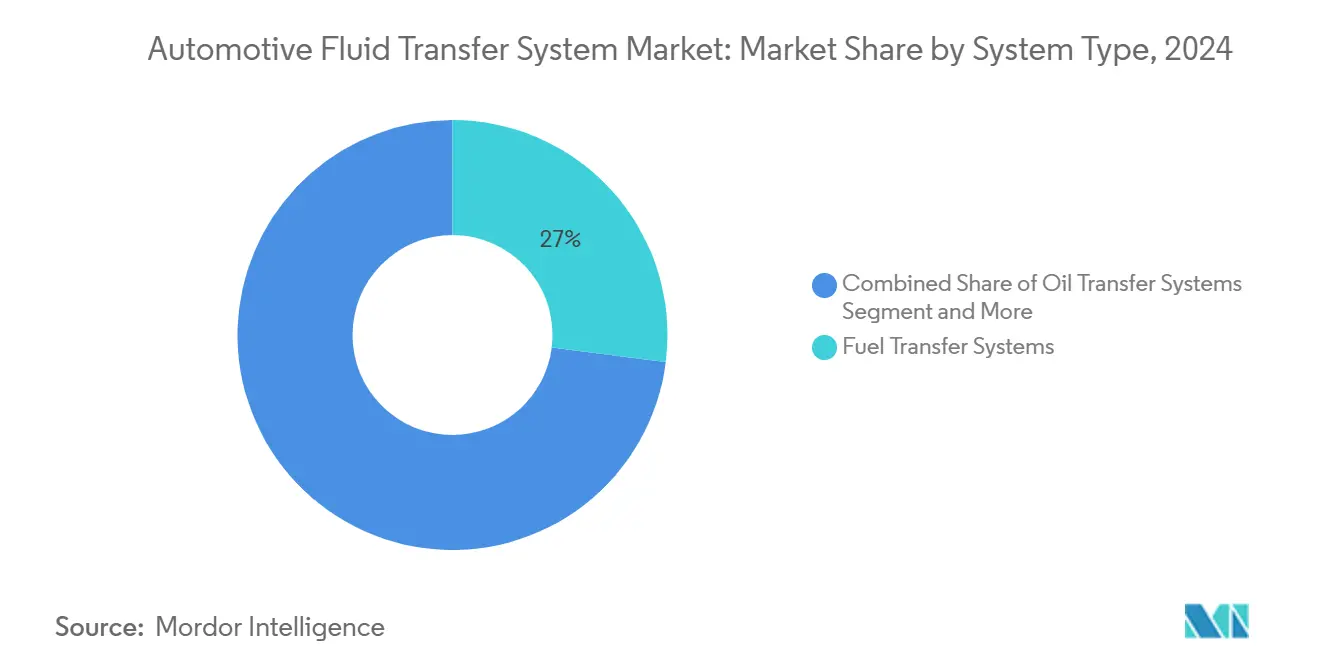

- Por tipo de sistema, la transferencia de combustible retuvo el 27,04% de la participación del mercado de sistemas de transferencia de fluidos automotrices en 2024, mientras que se proyecta que la transferencia de refrigerante crezca a una CAGR del 3,86% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,15% de la participación del mercado de sistemas de transferencia de fluidos automotrices en 2024, y se prevé que los vehículos comerciales medianos y pesados se expandan a una CAGR del 4,67% hasta 2030.

- Por tipo de propulsión, los motores de combustión interna representaron el 84,13% de la participación del mercado de sistemas de transferencia de fluidos automotrices en 2024; los vehículos eléctricos de batería lideran el crecimiento con una CAGR del 6,49% hasta 2030.

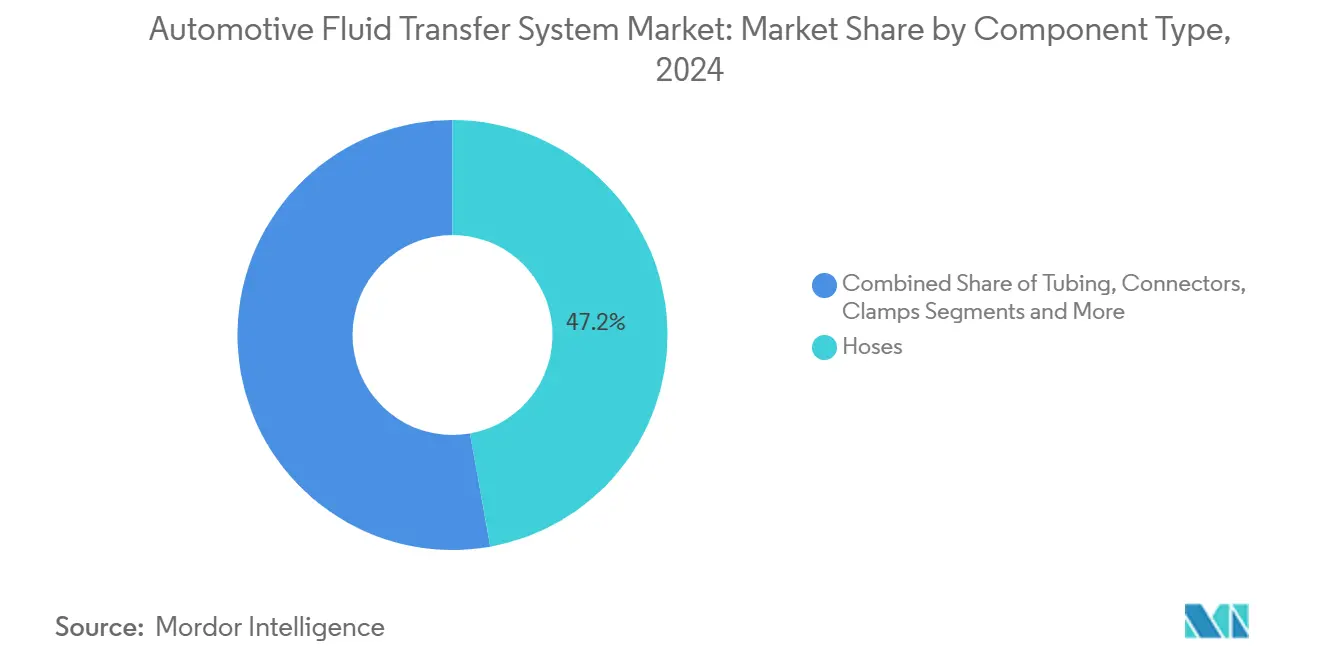

- Por tipo de componente, las mangueras lideraron con el 47,22% de la participación del mercado de sistemas de transferencia de fluidos automotrices en 2024, mientras que las bombas crecerán a una CAGR del 5,04% entre 2025 y 2030.

- Por canal de distribución, el OEM representó el 73,18% de la participación del mercado de sistemas de transferencia de fluidos automotrices en 2024, y se prevé que el mercado de posventa crezca a una CAGR del 5,23% durante el período de pronóstico.

- Por geografía, Asia-Pacífico capturó el 48,33% de la participación del mercado de sistemas de transferencia de fluidos automotrices en 2024; América del Norte registra la CAGR más rápida del 4,12% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Sistemas de Transferencia de Fluidos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de Circuitos Térmicos de Múltiples Bucles | +0.9% | Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Demanda de Líneas de Fluidos para FPD y RCS | +0.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Aceite y Refrigerante de Alta Temperatura | +0.6% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Mangueras Inteligentes que Permiten el Mantenimiento Predictivo | +0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Tuberías de Freno Soldadas por Láser que Reducen el Peso | +0.4% | Primas globales | Corto plazo (≤ 2 años) |

| La Carga de Megavatios Requiere Conexiones de Refrigerante | +0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Rápido Crecimiento de las Ventas de VEB/VEH Crea Circuitos de Fluidos de Gestión Térmica de Múltiples Bucles

El enfriamiento líquido de baterías que mantiene las temperaturas de las celdas entre 15 y 35 °C se ha convertido en estándar en la mayoría de los vehículos eléctricos de pasajeros de 400 V y sigue siendo fundamental para la carga rápida por encima de 350 kW. Hanon Systems integra intercambiadores de calor de placa de refrigerante a refrigerante para que un solo enfriador pueda precondicionar los paquetes de baterías, la electrónica de potencia y los sistemas de cabina simultáneamente [1]"Sistemas Integrados de Bomba de Calor para VE," Hanon Systems, hanonsystems.com. Los diseños de múltiples bucles requieren conjuntos de mangueras flexibles que puedan enrutarse a través de túneles bajo el piso de espacios reducidos, al tiempo que mitigan las interacciones de ruido, vibración y dureza y las interacciones electroquímicas. Los proveedores de primer nivel están respondiendo con colectores modulares que reducen las horas de ensamblaje en las líneas de producción de alto volumen, posicionándose como socios de codiseño en lugar de simples proveedores de mangueras.

El Endurecimiento de las Normas de Emisiones y Economía de Combustible Acelera la Adopción de Líneas de Fluidos para FPD/RCS

Las normas Euro 7, vigentes a partir de 2027, introducen límites de partículas de frenos y objetivos más estrictos de eficiencia del RCS, lo que obliga a los fabricantes de equipos originales a especificar circuitos de fluido de escape diésel resistentes a la corrosión que integren calentadores y sensores de calidad [2]"Euro 7: nuevas normas de emisiones para vehículos," Comisión Europea, europa.eu . Los conjuntos de sensores integrados desarrollados por TE Connectivity combinan la detección de nivel, temperatura y calidad de urea para satisfacer estas nuevas necesidades de diagnóstico. Los proveedores que ya dan servicio a las líneas de AdBlue® en Europa están aprovechando su experiencia para participar en programas similares para plataformas de camiones en América del Norte, consolidando una oportunidad interregional durante la década.

La Proliferación de Motores Turbo-GDI Aumenta la Demanda de Líneas de Aceite y Refrigerante de Alta Temperatura

Las mayores presiones de combustión en los motores de gasolina de inyección directa turboalimentados elevan las temperaturas máximas del refrigerante por encima de los 120 °C, lo que obliga a los fabricantes a especificar capas de manguera de fluoroelastómero y PPS que resistan la permeación y los ciclos térmicos. Gates Corporation comercializa mangueras de retorno de aceite de turbocompresor que mantienen la integridad estructural a una exposición continua de 230 °C. Los equipos de tren motriz de los fabricantes de equipos originales modelan cada vez más el enrutamiento del suministro de aceite junto con la ubicación del turbo para reducir el retraso, y esos cambios de diseño repercuten directamente en la arquitectura de las líneas de fluidos. Mientras tanto, las correas de los híbridos suaves añaden cargas de calor del motor eléctrico que comparten los mismos circuitos de refrigerante, impulsando un uso más amplio de válvulas de flujo electrónicas para una asignación precisa de energía.

Mangueras Inteligentes con Sensores de Calidad de Fluido Integrados que Permiten el Mantenimiento Predictivo

La plataforma iHose de Eaton integra sensores MEMS de temperatura, conductividad y partículas directamente en las líneas de refrigerante y aceite, transmitiendo datos a la red CAN del vehículo para alertas de mantenimiento basadas en el estado [3]"Sistemas de Fluidos Inteligentes iHose," Eaton Corporation, eaton.com. Los operadores de flotas que utilizan paneles de telemática pueden programar el servicio antes de que la degradación del fluido provoque cavitación en la bomba o ensuciamiento de la línea, maximizando el tiempo de actividad de los activos. Los primeros adoptantes en el transporte de carga pesada reportan reducciones de un solo dígito porcentual en eventos no programados en carretera, validando el caso económico de las mangueras inteligentes a pesar del mayor costo unitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Eliminación Progresiva del MCI Reduce la Demanda | –0.7% | Europa, regiones seleccionadas | Largo plazo (≥ 4 años) |

| La Volatilidad del PA-12 Encarece los Costos de Polímeros | –0.5% | Global | Mediano plazo (2-4 años) |

| La Baja Tasa de Reemplazo Limita los Ingresos del Mercado de Posventa | –0.4% | Mercados maduros | Corto plazo (≤ 2 años) |

| El Enfriamiento por Inmersión Directa Elimina Mangueras | –0.3% | VEB de gama alta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos de Eliminación Progresiva del MCI Reducen la Demanda a Largo Plazo de Líneas de Transferencia de Combustible y Aceite

El plan de la Unión Europea de prohibir el registro de nuevos vehículos ligeros con motor de combustión interna a partir de 2035 impulsa cambios estratégicos de cartera por parte de los proveedores de mangueras y tubos, alejándose de las líneas de gasolina y diésel hacia circuitos térmicos y conductos de hidrógeno. Si bien la demanda de reemplazo persistirá para las flotas heredadas hasta bien entrada la década de 2040, los presupuestos de capital ya se están inclinando hacia la innovación en refrigerantes y la integración de sensores para compensar la eventual disminución de volumen.

La Volatilidad en el Suministro de PA-12 Encarece los Costos de Polímeros de Alto Rendimiento

Un puñado de productores asiáticos y europeos concentra la mayor parte de la producción de PA-12; cualquier evento de fuerza mayor, como el incendio en una planta clave, genera picos de precios que repercuten en las listas de materiales de líneas de frenos y combustible. Los proveedores mitigan el riesgo mediante contratos de múltiples fuentes y pruebas aceleradas de poliamidas de base biológica, aunque el cambio de herramientas ralentiza la sustitución generalizada de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Sistemas de Refrigerante Impulsan la Innovación Térmica

La transferencia de combustible mantuvo la mayor participación del 27,04% del mercado de sistemas de transferencia de fluidos automotrices en 2024, ya que las plataformas de gasolina y diésel aún dominaban los ensamblajes globales. Sin embargo, se prevé que los sistemas de transferencia de refrigerante registren la CAGR más rápida del 3,86% hasta 2030, lo que refleja el papel central de la gestión térmica de baterías, electrónica de potencia y cabina en los vehículos electrificados. Muchos fabricantes de equipos originales ahora especifican circuitos de refrigerante duales: un circuito de agua con glicol para la cadena inversor-motor y una rama dieléctrica separada para la inmersión del paquete de baterías, con el fin de gestionar arquitecturas de mayor voltaje. Esa complejidad eleva el número promedio de mangueras por vehículo a pesar de la caída en la producción de motores de combustión interna, sosteniendo los volúmenes para los integradores de primer nivel que agrupan trayectorias de mangueras moldeadas, conectores rápidos y válvulas de purga en módulos prevalidados. Los proveedores de refrigerantes con aditivos mejorados también se benefician; las asociaciones con fabricantes de mangueras aceleran las aprobaciones para mezclas de elastómeros compatibles.

Los circuitos de transmisión, frenos y aceite siguen siendo considerables pero maduros, con la electrificación de bombas como principal palanca de creación de valor. Las transmisiones automáticas en vehículos eléctricos de batería de alto par adoptan bombas de aceite eléctricas para permitir la lubricación cuando el motor de tracción está apagado, impulsando las oportunidades para unidades compactas integradas de bomba-depósito. Las líneas de fluido de frenos evolucionan modestamente a medida que proliferan los calibradores de freno por cable; las demandas de redundancia mantienen circuitos hidráulicos duales incluso en los vehículos eléctricos de batería, por lo que el número de mangueras por vehículo se mantiene estable. Los circuitos de aceite lubricante en los híbridos de autonomía extendida disminuyen en longitud total, pero exigen clasificaciones de temperatura más altas. En todas estas líneas de sistemas, los proveedores que pueden vender de forma cruzada mangueras con sensores y tuberías multicapa ligeras defienden los márgenes frente a las ofertas de caucho estandarizadas, consolidando su relevancia en el mercado de sistemas de transferencia de fluidos automotrices.

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran la Electrificación

Los automóviles de pasajeros representaron el 62,15% del mercado de sistemas de transferencia de fluidos automotrices en 2024, respaldados por la producción en masa de modelos compactos y de tamaño mediano en China, India y Europa. Sin embargo, se prevé que los vehículos comerciales medianos y pesados registren una CAGR del 4,67% entre 2025 y 2030, la más rápida entre todas las categorías, a medida que las flotas se electrifican para cumplir con los objetivos de costo total de propiedad y regulatorios. Los tractores de Clase 8 que adoptan plataformas de 800 V necesitan mangueras de refrigerante dieléctrico de mayor diámetro para gestionar el calor del inversor y el cargador durante las sesiones de carga en depósitos de megavatios. Los autobuses municipales integran circuitos térmicos de baterías montados en el techo, añadiendo recorridos verticales de mangueras que requieren esquemas de refuerzo resistentes a los pliegues. Las furgonetas comerciales ligeras para entregas de comercio electrónico incorporan módulos compactos de bomba de calor conectados a los circuitos de cabina y batería, aumentando la complejidad del enrutamiento de refrigerante bajo el piso.

Para los vehículos de pasajeros, el crecimiento se desplaza hacia los segmentos de vehículos eléctricos de gama alta, donde los sistemas integrados de bomba de calor y las características de confort, como la calefacción radiante del suelo, aumentan el número de ramas de refrigerante de baja presión. En las economías emergentes, los vehículos pequeños con motor de combustión interna aún dependen de mangueras de caucho optimizadas en costos, preservando el volumen base. La confluencia de diferentes ciclos de trabajo exige arquitecturas de fluidos configurables, lo que permite kits de mangueras modulares que comparten herramientas entre tipos de vehículos. Esta flexibilidad se convierte en un diferenciador competitivo para los fabricantes en el mercado de sistemas de transferencia de fluidos automotrices.

Por Tipo de Propulsión: El Crecimiento de los VEB Remodela los Requisitos Térmicos

Los motores de combustión interna aún representaban el 84,13% de la participación del mercado de sistemas de transferencia de fluidos automotrices en 2024, manteniendo la demanda base de líneas de combustible, aceite y refrigerante de turbo. Sin embargo, los vehículos eléctricos de batería registrarán una CAGR del 6,49% hasta 2030, superando a todos los demás trenes de potencia. Cada vehículo eléctrico de batería lleva circuitos de refrigerante separados, lo que aumenta el volumen de mangueras por unidad. Los híbridos enchufables introducen la mayor complejidad, combinando sistemas de combustible tradicionales con refrigeración de alto voltaje y tuberías de bomba de calor para la cabina. Los proveedores capaces de entregar paquetes integrados de múltiples fluidos —combinando líneas de refrigerante, refrigerante y frenos en arneses únicos con trenzado exterior— aseguran contratos de suministro de varios años.

Los vehículos eléctricos de pila de combustible, aunque de nicho, añaden circuitos de circulación de hidrógeno y bucles de agua del humidificador, presentando una nueva línea de negocio para los especialistas en tuberías de polímero. Por el contrario, los motores de combustión interna de propano y gas natural utilizan arquitecturas de fluidos similares a las plataformas de gasolina, por lo que las ganancias de volumen incrementales son limitadas. En general, el cambio en la propulsión reasigna la participación de valor dentro del mercado de sistemas de transferencia de fluidos automotrices hacia las soluciones térmicas y alejándose de la distribución de combustibles inflamables. Aun así, la longitud total de mangueras por vehículo continúa aumentando, amortiguando la disminución de valor.

Por Tipo de Componente: Las Bombas Lideran la Adopción de Sistemas Activos

Las mangueras representaron el 47,22% de la participación del mercado de sistemas de transferencia de fluidos automotrices en 2024, lo que refleja su función ubicua en todos los circuitos. Se espera que las bombas registren una sólida CAGR del 5,04% hasta 2030, a medida que los fabricantes de equipos originales cambian de unidades accionadas por correa a unidades de corriente continua sin escobillas, lo que permite un flujo variable. La bomba de conmutación eCoFlow de Cooper Standard ilustra cómo los controles lógicos integrados pueden redirigir el flujo entre circuitos, reduciendo el número de componentes y la carga parásita. Las válvulas electrónicas, los depósitos inteligentes y los módulos de sensores conforman el segmento «Otros» y registran un crecimiento significativo, sustentando un cambio gradual hacia redes de fluidos inteligentes.

Los conectores y abrazaderas experimentan una expansión moderada impulsada por una mayor penetración de acoplamientos rápidos en las líneas de refrigerante dieléctrico. Las tuberías ganan participación frente a las mangueras allí donde las líneas de aluminio de extrusión continua ofrecen menor permeación y facilidad de ensamblaje. La adopción de equipos de prensado conectados a la nube, como el GC20 Cortex de Gates, mejora la trazabilidad en el taller para la fabricación de mangueras de posventa, desbloqueando ingresos por servicios de valor añadido y consolidando la participación en el mercado de posventa de sistemas de transferencia de fluidos automotrices.

Por Canal de Distribución: La Complejidad del Mercado de Posventa Impulsa el Crecimiento

El suministro OEM retuvo una participación del 73,18% del mercado de sistemas de transferencia de fluidos automotrices en 2024, ya que la mayoría de los conjuntos de mangueras y bombas se instalan por primera vez en la planta de ensamblaje del vehículo. Sin embargo, se proyecta que el mercado de posventa se expanda a una CAGR del 5,23% a medida que las flotas buscan el mantenimiento predictivo y los propietarios de vehículos eléctricos mantienen sus vehículos por más tiempo. Los centros de servicio especializados invierten en escáneres de detección de fugas y analizadores de fluidos, lo que les permite reemplazar mangueras de forma preventiva basándose en datos en lugar de en fallas. La decisión de Continental de comercializar kits de bombas de combustible de alta presión para talleres independientes ilustra la intención de los actores OEM de monetizar la demanda del mercado de posventa. Los catálogos digitales combinados con la decodificación del número de identificación del vehículo aceleran la selección de la pieza correcta, reduciendo el tiempo de inactividad de las flotas logísticas.

El desafío del mercado de posventa radica en dominar los diversos estándares de conexión rápida y los refrigerantes específicos para vehículos eléctricos. Los programas de capacitación certificados por los fabricantes de mangueras serán esenciales para mantener la cobertura de garantía, vinculando efectivamente a los proveedores de servicios más estrechamente con los proveedores originales. No obstante, las líneas de importación paralela que sirven a regiones sensibles al precio intensifican la competencia de precios, preservando el poder de negociación del comprador.

Análisis Geográfico

El 48,33% de la participación del mercado de sistemas de transferencia de fluidos automotrices de Asia-Pacífico en 2024 se debe a los centros concentrados de producción de vehículos en China, Japón, Corea del Sur e India, cada uno respaldado por cadenas de suministro integradas de caucho y polímeros. El volumen de fabricación de baterías en China escala rápidamente la demanda de mangueras de refrigerante, y los subsidios provinciales aceleran la adopción de tubos de freno de aluminio-nailon de origen local. El impulso exportador de vehículos con motor de combustión interna de India sostiene sólidos pedidos de líneas de combustible, mientras que las nuevas fábricas de vehículos eléctricos de dos ruedas especifican circuitos de glicol compactos que imitan los diseños de los automóviles de pasajeros.

América del Norte registra la CAGR más rápida del 4,12% a medida que los incentivos federales bajo la Ley de Reducción de la Inflación impulsan las inversiones en ensamblaje de vehículos eléctricos. Los desarrolladores de camiones eléctricos de Clase 8 obtienen mangueras dieléctricas de gran diámetro de plantas en Míchigan y Ontario para cumplir con las normas de contenido. Simultáneamente, las actualizaciones de infraestructura de fluido de escape diésel para flotas de diésel crean una ola de reemplazo para las líneas de distribución de urea calentadas. Los programas de validación en climas fríos de Canadá llevaron a un mayor aislamiento en las líneas de refrigerante, estableciendo precedentes de diseño adoptados posteriormente por los fabricantes de equipos originales europeos.

Europa mantiene una presencia de mercado estable, pero exhibe arquitecturas de fluidos de vanguardia. Las marcas de lujo alemanas integran módulos de múltiples bucles basados en bomba de calor suministrados por especialistas en mangueras franceses e italianos. Las flotas piloto escandinavas prueban camiones de pila de combustible de hidrógeno, catalizando la demanda de líneas de hidrógeno compuesto de alta presión. La ventaja de costos de Europa del Este atrae la producción de bombas, que se envían a través de la zona libre de aranceles de la Unión Europea. El Brexit añade fricción aduanera para los exportadores de mangueras con sede en el Reino Unido, lo que lleva a algunos fabricantes de equipos originales a obtener suministros de proveedores continentales. En conjunto, estas tendencias regionales confirman que el mercado de sistemas de transferencia de fluidos automotrices continúa concentrando la producción cerca de los sitios de ensamblaje final, minimizando los costos logísticos y permitiendo entregas secuenciadas justo a tiempo.

Panorama Competitivo

El mercado de sistemas de transferencia de fluidos automotrices se mantiene moderadamente concentrado. Continental, Gates y Cooper-Standard lideran con presencias de ingeniería globales, mientras que Hanon Systems y TI Fluid Systems ofrecen soluciones térmicas especializadas. Continental aprovecha la composición interna de caucho para suministrar mangueras moldeadas, conectores rápidos y líneas de fluido de escape diésel calentadas a los fabricantes de equipos originales de Europa y Estados Unidos. Gates domina los kits de mangueras del mercado de posventa y amplía su presencia en equipos originales a través de carcasas de termostato integradas con módulos de sensores. La bomba de conmutación eCoFlow de Cooper-Standard obtuvo la aprobación de producción en camionetas híbridas, consolidando su papel como integrador de sistemas.

La actividad estratégica se centra en la integración hacia adelante en sensores y controles. Eaton adquiere una empresa emergente de sensores checa para integrar sondas de constante dieléctrica en depósitos de refrigerante, mejorando las funciones de mantenimiento predictivo. TI Fluid Systems pilota un tubo de freno fusionado de aluminio y polímero con BMW, apostando por la reducción de peso para ganar contratos de vehículos eléctricos de gama alta. Mientras tanto, nuevos actores chinos como Jinfei Hose combinan la extrusión de bajo costo con relaciones con fabricantes de equipos originales locales para capturar participación en los segmentos de vehículos eléctricos domésticos.

La innovación en materiales representa otro campo de batalla. El PA-11 de base biológica de Arkema ofrece reducciones en la huella de carbono que los fabricantes de equipos originales europeos pueden contabilizar hacia sus objetivos de Alcance 3, lo que lleva a los fabricantes de mangueras a evaluar una sustitución rápida. La tecnología multicapa soldada por láser se difunde desde los modelos de gama alta hacia las plataformas de alto volumen, presionando a los proveedores tradicionales de tubos de acero de pared simple. En todos los frentes, los proveedores de primer nivel compiten por ofrecer módulos completos de manejo de fluidos que integren mangueras, bombas, colectores y software de control, reduciendo la carga de ingeniería de los fabricantes de equipos originales y asegurando volúmenes de varios años dentro del mercado de sistemas de transferencia de fluidos automotrices.

Líderes de la Industria de Sistemas de Transferencia de Fluidos Automotrices

Cooper-Standard Holdings Inc.

TI Automotive (TI Fluid Systems)

Continental AG (ContiTech)

Gates Corporation

Kongsberg Automotive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Stellantis recibió una patente de Estados Unidos por una bomba de aceite auxiliar accionada eléctricamente que mejora los procesos de drenaje y recarga de fluido de transmisión automática, permitiendo el intercambio completo sin que el motor esté en marcha.

- Septiembre de 2024: TI Automotive Aftermarket lanzó el kit de bomba de combustible en depósito BKS1002, su unidad de mayor caudal hasta la fecha, diseñada para perfiles de accionamiento de conmutación de 6 pasos sin sensor o de control orientado al campo.

Alcance del Informe Global del Mercado de Sistemas de Transferencia de Fluidos Automotrices

| Sistemas de Transferencia de Combustible |

| Sistemas de Transferencia de Aceite |

| Sistemas de Fluido de Frenos |

| Sistemas de Fluido de Transmisión |

| Sistemas de Transferencia de Refrigerante |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| Autobuses y Autocares |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (VEB) |

| Vehículo Eléctrico Híbrido Enchufable (VEHE) |

| Vehículo Eléctrico Híbrido (VEH) |

| Vehículo Eléctrico de Pila de Combustible (VEPC) |

| Mangueras |

| Tuberías |

| Conectores |

| Abrazaderas |

| Depósitos |

| Bombas |

| Otros |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sistema | Sistemas de Transferencia de Combustible | |

| Sistemas de Transferencia de Aceite | ||

| Sistemas de Fluido de Frenos | ||

| Sistemas de Fluido de Transmisión | ||

| Sistemas de Transferencia de Refrigerante | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCMP) | ||

| Autobuses y Autocares | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico de Batería (VEB) | ||

| Vehículo Eléctrico Híbrido Enchufable (VEHE) | ||

| Vehículo Eléctrico Híbrido (VEH) | ||

| Vehículo Eléctrico de Pila de Combustible (VEPC) | ||

| Por Tipo de Componente | Mangueras | |

| Tuberías | ||

| Conectores | ||

| Abrazaderas | ||

| Depósitos | ||

| Bombas | ||

| Otros | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de sistemas de transferencia de fluidos automotrices para 2030?

Se proyecta que alcance los USD 28,23 mil millones.

¿Qué categoría de vehículos crece más rápido en la demanda de transferencia de fluidos hasta 2030?

Los vehículos comerciales medianos y pesados, avanzando a una CAGR del 4,67%.

¿Por qué los circuitos de refrigerante están ganando participación dentro de los sistemas de transferencia de fluidos?

Los trenes de potencia electrificados necesitan gestión térmica de múltiples bucles para baterías, electrónica de potencia y cabinas.

¿Qué región registra el crecimiento de mercado más rápido?

América del Norte, con una CAGR del 4,12% entre 2025 y 2030.

Última actualización de la página el: