Tamaño y Participación del Mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

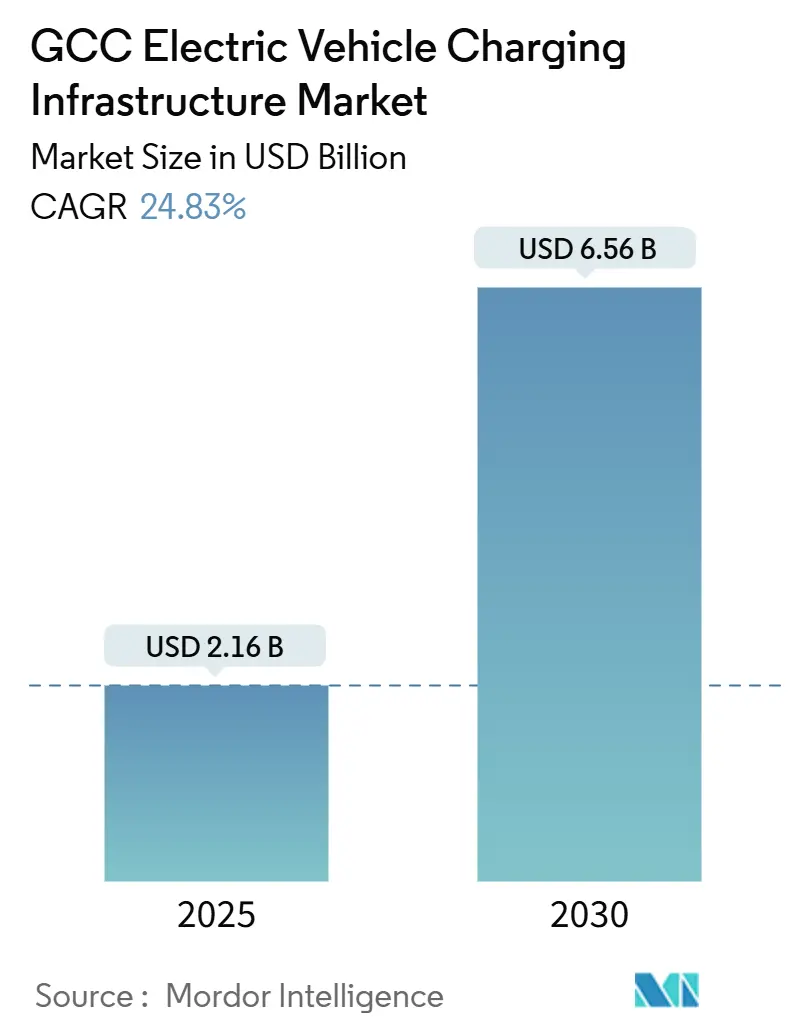

| Tamaño del Mercado (2025) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG por Mordor Intelligence

El tamaño del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG alcanzó los USD 2,16 mil millones en 2025 y está en camino de alcanzar los USD 6,56 mil millones en 2030, avanzando a una CAGR del 24,83% durante 2025-2030. Los mandatos gubernamentales agresivos de descarbonización, las actualizaciones de red por valor de miles de millones de dólares y las asociaciones de alto perfil con fabricantes de equipos originales sustentan esta trayectoria de crecimiento. Las inversiones de Arabia Saudita en el marco de la Visión 2030 anclan la demanda regional, mientras que Qatar registra la expansión nacional más rápida. Los automóviles de pasajeros aún dominan la capacidad instalada, aunque las flotas comerciales pesadas, impulsadas por la caída de los precios de las baterías y los ciclos de carga en depósito predecibles, están rediseñando la infraestructura. Se está produciendo un giro estructural desde la carga doméstica hacia redes de acceso público gestionadas por empresas de servicios públicos, y los cargadores conectados capaces de itinerancia fluida e interacción con la red inteligente están escalando rápidamente. La intensidad competitiva es moderada: los grandes fabricantes mundiales de electrónica de potencia compiten con operadores integrados de petróleo y gas que están reconvirtiendo sus estaciones de servicio minoristas para equipos de CC de alta potencia.

Conclusiones Clave del Informe

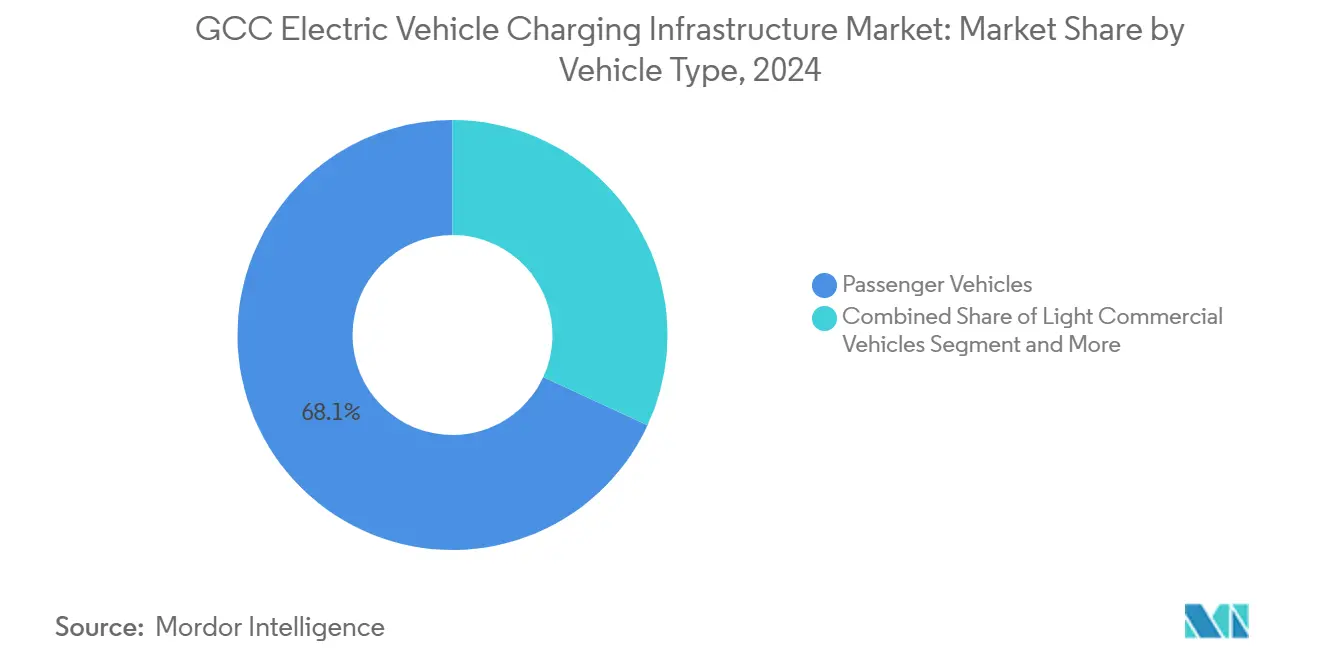

- Por tipo de vehículo, los automóviles de pasajeros representaron el 68,12% de la participación del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG en 2024, mientras que los vehículos comerciales pesados están proyectados para acelerar a una CAGR del 48,07% hasta 2030.

- Por tipo de cargador, las estaciones CA capturaron el 55,19% del tamaño del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG en 2024; se prevé que las estaciones CC crezcan a una CAGR del 42,23% en el mismo horizonte.

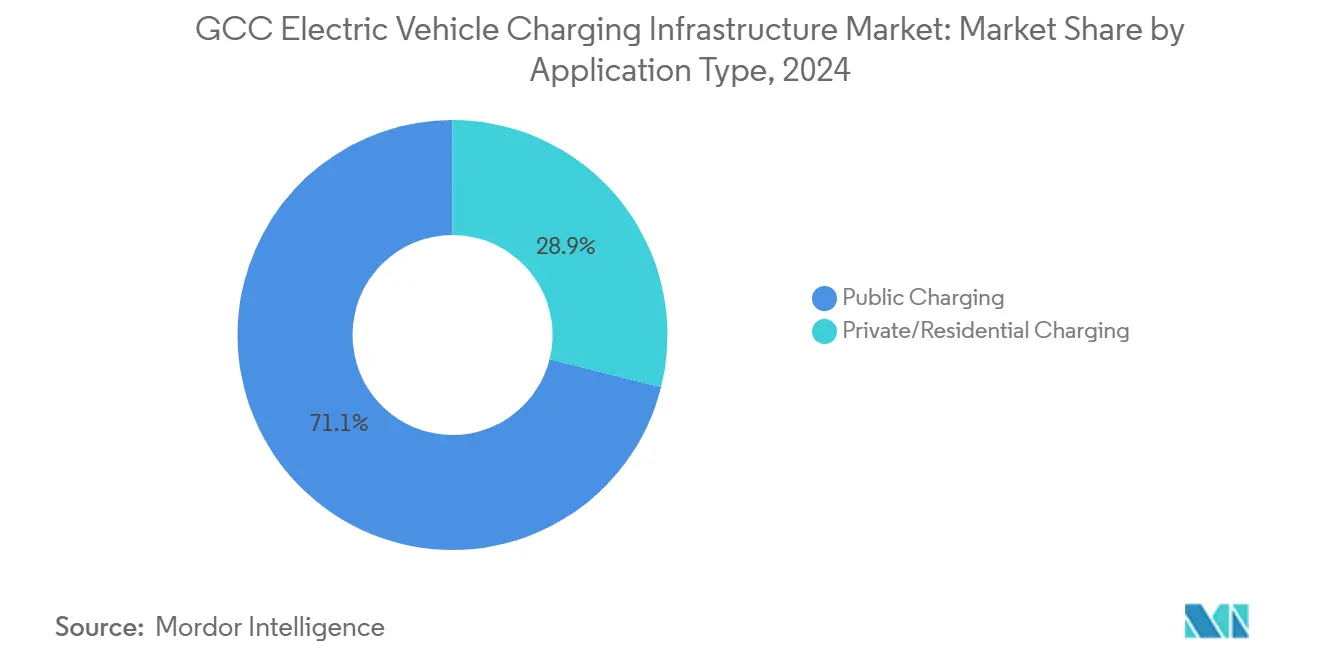

- Por aplicación, la carga pública representó el 71,14% del tamaño del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG en 2024 y se proyecta que se expanda a una CAGR del 37,08% entre 2025-2030.

- Por conectividad, las estaciones conectadas representaron el 37,89% de las instalaciones en 2024 y están creciendo a una CAGR del 44,36%.

- Por país, Arabia Saudita lideró con el 63,22% de la participación del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG en 2024; Qatar es el país de más rápido crecimiento con una CAGR del 52,14% hasta 2030.

Tendencias e Información del Mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos y Subsidios Gubernamentales para Vehículos Eléctricos | +8.2% | Arabia Saudita; Emiratos Árabes Unidos; efecto secundario en Qatar y Kuwait | Mediano plazo (2–4 años) |

| Despliegue de Carga Pública Liderado por Empresas de Servicios Públicos | +6.1% | Emiratos Árabes Unidos; Arabia Saudita; expansión hacia Omán y Baréin | Corto plazo (≤ 2 años) |

| Caída de los Precios de las Baterías que Impulsa la Electrificación de Flotas | +4.7% | A nivel regional; ganancias tempranas en Riad, Dubái y Doha | Mediano plazo (2–4 años) |

| Centros de CC en el Desierto con Energía Solar | +3.4% | Arabia Saudita; corredores de autopistas de los Emiratos Árabes Unidos; zonas industriales de Qatar | Largo plazo (≥ 4 años) |

| Proyectos de Turismo de Lujo que Demandan Servicios Premium para Vehículos Eléctricos | +2.1% | Mega-complejos turísticos de los Emiratos Árabes Unidos; NEOM de Arabia Saudita | Mediano plazo (2–4 años) |

| Inversiones en Ciudades Inteligentes que Impulsan la Infraestructura Integrada para Vehículos Eléctricos | +1.9% | NEOM de Arabia Saudita; Emiratos Árabes Unidos, Smart Dubai; Ciudad Lusail de Qatar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos y Subsidios Gubernamentales para Vehículos Eléctricos

Las hojas de ruta nacionales unificadas están acelerando los calendarios de construcción en toda la región. Arabia Saudita creó EVIQ a finales de 2023 con el mandato de cubrir el reino con cargadores y facilitar la producción doméstica anual de 600.000 unidades de vehículos eléctricos[1]"Arabia Saudita: Las Asociaciones Estratégicas Globales Aceleran la Industria de Vehículos Eléctricos," Asharq Al-Awsat, english.aawsat.com. . Los Emiratos Árabes Unidos alinean su compromiso de Cero Emisiones Netas para 2050 con normas de licencias que exigen a los operadores independientes de puntos de carga obtener permisos de la Autoridad de Electricidad y Agua de Dubái antes de marzo de 2025, creando una claridad regulatoria financiable[2]"Marco Regulatorio para la Infraestructura de Carga de Vehículos Eléctricos en el Emirato de Dubái y Licencias para Operadores Independientes de Puntos de Carga," La Autoridad de Electricidad y Agua de Dubái (DEWA), www.dewa.gov.ae.. Qatar canaliza los fondos heredados de la Copa del Mundo hacia un corredor nacional de cargadores ultrarrápidos, sustentando su CAGR proyectada del 52,14%. En conjunto, estas políticas reducen el riesgo de demanda, eliminan los cuellos de botella en las aprobaciones de planificación y desbloquean asociaciones público-privadas para el despliegue a gran escala.

Despliegue de Carga Pública Liderado por Empresas de Servicios Públicos

Las empresas de servicios públicos estatales aprovechan las redes eléctricas, los bancos de terrenos y los sistemas de facturación existentes para desplegar cargadores con rapidez. DEWA ya opera más de 400 estaciones públicas y tiene como objetivo alcanzar 1.000 para finales de 2025. ADNOC ha equipado aproximadamente el 85% de sus estaciones de servicio con hardware para vehículos eléctricos, con el objetivo de lograr una cobertura total en 2025. Saudi Electricity Company destinó USD 126 mil millones hasta 2030 para actualizaciones de transmisión, incluidas 168 nuevas subestaciones de 380 kV que permiten plazas de carga de varios megavatios[3]Edward James, "Saudi Electricity Company revela detalles del gasto para 2030," MEED, meed.com.. La gestión por parte de las empresas de servicios públicos acelera la ubicación, garantiza la resiliencia de la red y proporciona puertas de entrada naturales para capas de servicios de terceros, como la itinerancia y los precios dinámicos.

Caída de los Precios de las Baterías que Impulsa la Electrificación de Flotas

El costo total de propiedad de los camiones y autobuses eléctricos ahora rivaliza con las unidades diésel, lo que cataliza las inversiones en carga en depósito. Los vehículos comerciales pesados están preparados para una CAGR del 48,07% a medida que los operadores de flotas aprovechan los ciclos de servicio predecibles y las tarifas eléctricas por volumen. La empresa emergente con sede en Dubái E Daddy obtuvo USD 15 millones en agosto de 2024 para localizar la producción de vehículos de dos ruedas con sistemas avanzados de gestión térmica diseñados para condiciones ambientales de 50 °C. Las instalaciones en depósito que emplean dispensadores de 150-500 kW logran una alta utilización, acortando los períodos de recuperación de la inversión y apoyando los servicios de equilibrio de la red, como la carga nocturna programada.

Centros de CC en el Desierto con Energía Solar

La abundante irradiación solar permite la carga independiente de la red en áreas de descanso remotas y corredores transfronterizos. Arabia Saudita aspira a que el 50% de su electricidad provenga de fuentes renovables para 2030, respaldada por grandes proyectos fotovoltaicos que pueden anclar centros de CC dedicados. El almacenamiento de baterías co-ubicado ofrece servicio las 24 horas a pesar de la intermitencia solar y reduce las pérdidas de transmisión en los alimentadores radiales de largo recorrido. Los sitios piloto de ADNOC que integran paneles fotovoltaicos en techos con cargadores de 175 kW validan la viabilidad comercial, mientras que las futuras energías renovables a escala de gigavatios apoyarán las rutas de carga de menos de 500 km a través del Cuarto Vacío.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Limitada de la Red en Sitios de Carga Máxima | -3.8% | Núcleos urbanos; áreas de servicio en autopistas | Corto plazo (≤ 2 años) |

| Alto CAPEX Inicial para Cargadores Rápidos de CC | -2.9% | A nivel del CCG; agudo para operadores pequeños | Mediano plazo (2–4 años) |

| Reducción de Rendimiento de la Electrónica por Encima de 45 °C | -2.1% | Regional; severo en los meses de verano | Largo plazo (≥ 4 años) |

| Lenta Armonización de Plataformas de Itinerancia y Pago | -1.7% | Corredores de viaje transfronterizos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de la Red en Sitios de Carga Máxima

El aire acondicionado puede consumir el 70% de la electricidad del Golfo durante el verano, coincidiendo con los picos de carga de última hora de la tarde. Las plazas de CC con múltiples dispensadores requieren varios megavatios de capacidad adicional que muchos alimentadores de distribución no pueden suministrar actualmente. Las empresas de servicios públicos ahora estipulan almacenamiento en sitio y controles de respuesta a la demanda en los acuerdos de interconexión para mitigar el riesgo de sobrecarga. El programa de HVDC de USD 5,33 mil millones de Arabia Saudita añadirá 7 GW de capacidad de transferencia, aliviando las restricciones en los corredores de alto crecimiento.

Alto CAPEX Inicial para Cargadores Rápidos de CC

La instalación llave en mano de un dispensador de 350 kW puede superar los USD 500.000 una vez incluidas las actualizaciones de la red y las obras civiles. El UFC 500 de Delta Electronics proporciona una potencia récord de 500 kW, pero eleva los costos del sitio para los operadores pequeños. Los módulos de potencia de próxima generación probados con EVgo en 2024 prometen una intensidad de capital un 30% menor gracias a la distribución dinámica de potencia y la reducción de las cargas de refrigeración. Las subvenciones de incentivos y los préstamos sin intereses de los fondos nacionales de transporte limpio están comenzando a cerrar la brecha de financiamiento, aunque los horizontes de recuperación de la inversión siguen siendo sensibles a los niveles de utilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Demanda de Infraestructura

Los automóviles de pasajeros representaron una participación de mercado del 68,12%. En contraste, los vehículos comerciales pesados contribuyeron con un volumen modesto en 2024, pero sustentan el segmento de más rápido crecimiento del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG con una CAGR del 48,07%. Se proyecta que su participación en el tamaño del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG se amplíe materialmente para 2030 a medida que los operadores logísticos adopten la carga de megavatios en depósito, que reduce drásticamente los costos operativos del diésel. La economía del depósito se beneficia de los ciclos de servicio predecibles, lo que permite una alta utilización de los cargadores y tarifas energéticas favorables. Los automóviles de pasajeros seguirán representando la mayoría de las conexiones, aunque su orientación hacia la carga residencial modera la intensidad de los ingresos.

La electrificación de flotas rediseña las especificaciones del hardware. Los sistemas de salida múltiple, como el nuevo conjunto de 3 MW de Delta, pueden asignar hasta 300 kW por puesto en 16 dispensadores, cumpliendo con los ajustados calendarios de rotación de autobuses y camiones rígidos. La integración de energía solar en techos y almacenamiento estacionario mejora aún más la resiliencia del depósito, especialmente donde las actualizaciones de los alimentadores van por detrás del despliegue de vehículos.

Por Tipo de Cargador: Las Estaciones de CC Aceleran a Pesar del Dominio de CA

El hardware de CA retuvo el 55,19% de la participación regional en 2024 a medida que proliferaron los enchufes domésticos y en el lugar de trabajo. Sin embargo, el equipo de CC está proyectado para crecer a una tasa anual del 42,23%, respaldado por ambiciosos objetivos de electrificación de corredores y el aumento de las capacidades de las baterías que justifican tasas de carga superiores a 350 kW. Este crecimiento eleva la participación de CC en el tamaño del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG y promueve experiencias de usuario similares al repostaje, necesarias para la adopción masiva en rutas interurbanas.

La robustez sigue siendo primordial. Los gabinetes con clasificación IP55, los semiconductores de carburo de silicio y la refrigeración líquida preservan el rendimiento a temperaturas de hasta 50 °C. El Wallbox de Delta con eficiencia del 97% y su carcasa resistente al vandalismo IK08 ejemplifican las adaptaciones de diseño necesarias para los climas desérticos.

Por Tipo de Aplicación: La Infraestructura Pública Lidera la Evolución del Mercado

Los sitios públicos capturaron el 71,14% de las instalaciones en 2024 y se prevé que registren una CAGR del 37,08%, lo que refleja los mandatos estatales de acceso universal. Las empresas de servicios públicos dominan la velocidad de despliegue, convirtiendo estaciones de servicio y estacionamientos en centros de carga de múltiples carriles que aprovechan los alimentadores de alta tensión existentes. El tamaño del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG en el ámbito público superará cada vez más a las instalaciones privadas a medida que los marcos tarifarios maduren.

La carga doméstica y en el lugar de trabajo mantiene relevancia estratégica para la recarga nocturna, pero atrae un menor rendimiento. Los enchufes residenciales a menudo permanecen desconectados de los operadores de red, lo que limita la monetización y la participación en la red inteligente. Las tendencias de política ahora fomentan los cargadores semipúblicos en bloques de apartamentos y torres comerciales, cerrando la brecha entre la conveniencia privada y la visibilidad de la red.

Por Conectividad: La Carga Inteligente Transforma las Operaciones de la Red

Los cargadores conectados representaron el 37,89% de los puntos instalados en 2024, pero están expandiéndose a una CAGR del 44,36%. Los operadores buscan diagnósticos remotos, algoritmos de equilibrio de carga e integración de facturación para asegurar ingresos y tiempo de actividad. ISO 15118 Plug-and-Charge está ganando impulso tras un acuerdo de la industria en 2024 para desplegar certificados PKI universales para 2025. La conectividad desbloquea pruebas de vehículo a red que aprovechan las baterías inactivas nocturnas para servicios de regulación de frecuencia, una propuesta atractiva a medida que aumenta la penetración de las energías renovables.

Los puntos no conectados, aunque todavía forman la mayoría, están perdiendo participación a medida que los reguladores favorecen los cargadores que admiten ciberseguridad, itinerancia y señalización de precios dinámicos. Están surgiendo kits de actualización que ofrecen actualizaciones de firmware OCPP-1.6, aunque muchas unidades heredadas carecen del margen de cómputo para cumplir con los próximos plazos de cumplimiento.

Análisis Geográfico

Arabia Saudita representó el 63,22% del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG en 2024, respaldada por la política industrial de la Visión 2030 y un plan de modernización de la red de USD 126 mil millones que incluye 48.210 km de nuevas líneas de transmisión. EVIQ está priorizando los corredores de alto tráfico entre Riad, Yeda y Dammam, mientras que NEOM posiciona el noroeste como un laboratorio viviente para centros ultrarrápidos con energía solar. Las subvenciones cruzadas de los ingresos petroleros mitigan las desventajas de escala en las etapas iniciales y aceleran la densidad de cargadores.

Los Emiratos Árabes Unidos combinan agilidad política con una demanda turística premium. La iniciativa de Red Inteligente de la Autoridad de Electricidad y Agua de Dubái invierte AED 7 mil millones en automatización de distribución y medición avanzada que permite una respuesta a la demanda en fracciones de segundo. La asociación de ADNOC con bp pulse aprovecha 450 estaciones de servicio minoristas para anclar dispensadores de 150-350 kW, integrando aplicaciones de pago con programas de fidelización existentes. La coordinación entre Dubái y Abu Dabi garantiza la interoperabilidad entre emiratos, permitiendo experiencias de conducción fluidas en las autopistas Sheikh Zayed y E11.

Qatar registra la curva de crecimiento más pronunciada de la región con una CAGR del 52,14%. La geografía compacta y la infraestructura posterior a la Copa del Mundo producen una base favorable para la densificación de la red. Los recursos de los fondos soberanos apoyan el abastecimiento de energía 100% renovable para los sitios de carga insignia, reforzando la imagen de marca como pionero en sostenibilidad. Los mercados más pequeños —Omán, Kuwait y Baréin— avanzan mediante normas técnicas armonizadas que reducen los costos de adquisición y mediante acuerdos de itinerancia transfronteriza para atraer el turismo interestatal en vehículos eléctricos.

Panorama Competitivo

La concentración del mercado es moderada, ya que los fabricantes tradicionales de electrónica de potencia compiten con las compañías nacionales de petróleo que están haciendo la transición hacia la energía como servicio. ABB, Schneider Electric y Siemens aprovechan décadas de relaciones con empresas de servicios públicos para asegurar contratos de ingeniería, adquisición y construcción llave en mano, a menudo agrupando transformadores, SCADA y plataformas de ciberseguridad. Los actores integrados de petróleo y gas aprovechan sus activos inmobiliarios: Electromin de Saudi Aramco y bp pulse de ADNOC reconvierten estaciones de servicio con dispensadores de 50-500 kW para retener el tráfico de clientes de combustible minorista.

Las alianzas estratégicas dominan la evolución de los productos. Delta Electronics y EVgo demostraron una reducción del 30% en el gasto de capital en sitios piloto al compartir rectificadores entre múltiples salidas y reducir la demanda de refrigeración ambiental en un 20%. Mientras tanto, el registro de itinerancia de Hubject, adoptado por casi todos los operadores regionales, establece líneas de base de rendimiento para la autenticación de sesiones y la liquidación de ingresos.

Las oportunidades de espacio en blanco incluyen camiones de carga móviles para recintos de eventos, selección de sitios de cargadores impulsada por inteligencia artificial y almacenamiento de energía integrado que mitiga las penalizaciones por carga máxima en los regímenes tarifarios. Las empresas emergentes especializadas en gestión de energía definida por software y mantenimiento predictivo atraen inversiones tanto de fondos soberanos como de vehículos institucionales de tecnología climática, elevando las apuestas competitivas para los fabricantes de equipos originales de hardware establecidos.

Líderes de la Industria de Infraestructura de Carga para Vehículos Eléctricos del CCG

ABB Ltd.

Schneider Electric SE

Siemens AG

Tesla, Inc.

Electromin (Saudi Aramco)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Autoridad de Electricidad y Agua de Dubái publicó un marco regulatorio actualizado para la infraestructura de carga de vehículos eléctricos, que exige el cumplimiento inmediato de los requisitos de licencia para los Operadores Independientes de Puntos de Carga tras la expiración del período de transición en marzo de 2025.

- Abril de 2025: Delta Electronics presentó soluciones de carga escalables a nivel de MW capaces de suministrar hasta 3 MW en 16 salidas de carga, dirigidas a grandes flotas de vehículos eléctricos con arquitectura distribuida y capacidades de integración de energías renovables. El anuncio en ACT Expo 2025 incluye cargadores Wallbox de CC ultradelgados de 50 kW diseñados para despliegue urbano con eficiencia del 97% y capacidad de carga simultánea de dos vehículos.

Alcance del Informe del Mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos |

| Vehículos Comerciales Pesados |

| Estaciones de Carga CA |

| Estaciones de Carga CC |

| Carga Pública |

| Carga Privada/Residencial |

| Estaciones Conectadas (en Red) |

| Estaciones No Conectadas |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos | |

| Vehículos Comerciales Pesados | |

| Por Tipo de Cargador | Estaciones de Carga CA |

| Estaciones de Carga CC | |

| Por Tipo de Aplicación | Carga Pública |

| Carga Privada/Residencial | |

| Por Conectividad | Estaciones Conectadas (en Red) |

| Estaciones No Conectadas | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Infraestructura de Carga para Vehículos Eléctricos del CCG en 2025?

Se sitúa en USD 2,16 mil millones y está proyectado para alcanzar USD 6,56 mil millones en 2030, respaldado por una CAGR del 24,83%.

¿Qué país contribuye con la mayor cantidad de instalaciones?

Arabia Saudita lidera con el 63,22% de la capacidad instalada, impulsada por las iniciativas de fabricación y red de la Visión 2030.

¿Qué segmento se está expandiendo más rápidamente?

Los depósitos de vehículos comerciales pesados están escalando a una CAGR del 48,07% sobre la base de la economía de la electrificación de flotas.

¿Están los cargadores de CC superando a las unidades de CA?

Las estaciones de CC están creciendo a un ritmo anual del 42,23% y erosionarán de manera constante el dominio de CA en las rutas interurbanas y comerciales.

¿Cómo están influyendo las empresas de servicios públicos en los despliegues?

Las empresas de servicios públicos estatales como DEWA y ADNOC aprovechan las redes eléctricas y los activos inmobiliarios existentes para desplegar cargadores públicos rápidamente, garantizando la resiliencia de la red y un alto tiempo de actividad.

¿Qué estándares garantizan la itinerancia entre redes?

ISO 15118 Plug-and-Charge combinado con OCPP garantiza una autenticación y facturación fluidas entre los operadores regionales.

Última actualización de la página el: