Tamaño y Participación del Mercado de Carga Inalámbrica para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 122.3 Millones de dólares |

| Tamaño del Mercado (2031) | 789.26 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 45.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga Inalámbrica para Vehículos Eléctricos por Mordor Intelligence

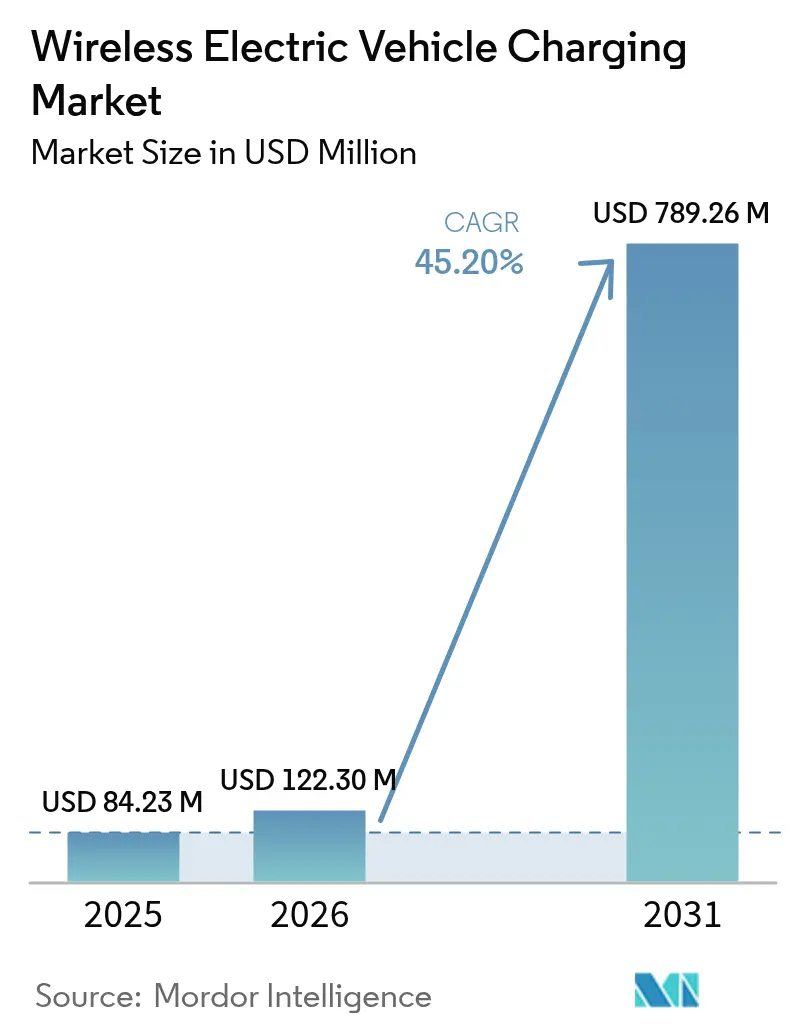

Se espera que el tamaño del mercado de carga inalámbrica para vehículos eléctricos crezca de USD 84,23 millones en 2025 a USD 122,3 millones en 2026, y se prevé que alcance USD 789,26 millones en 2031 a una CAGR del 45,2% durante el período 2026-2031. El impulso inversor refleja el paso de los proyectos piloto de laboratorio a los despliegues generadores de ingresos, acelerado por la adquisición de Wiferion por parte de Tesla y la publicación de la norma SAE J2954 en agosto de 2024. Los fabricantes de automóviles consideran ahora la tecnología como un elemento diferenciador, dado que la infraestructura convencional de carga por enchufe en las principales ciudades se está acercando a la saturación. Europa lidera actualmente la mayor demanda regional, aunque la rápida expansión de puntos de carga en China posiciona a Asia-Pacífico como el mercado de mayor crecimiento. En todas las regiones, los operadores de flotas subrayan que la carga inalámbrica reduce los costos laborales y permite alcanzar altas tasas de utilización, lo que refuerza la adopción de la tecnología a pesar de un mayor gasto de capital.

Conclusiones Clave del Informe

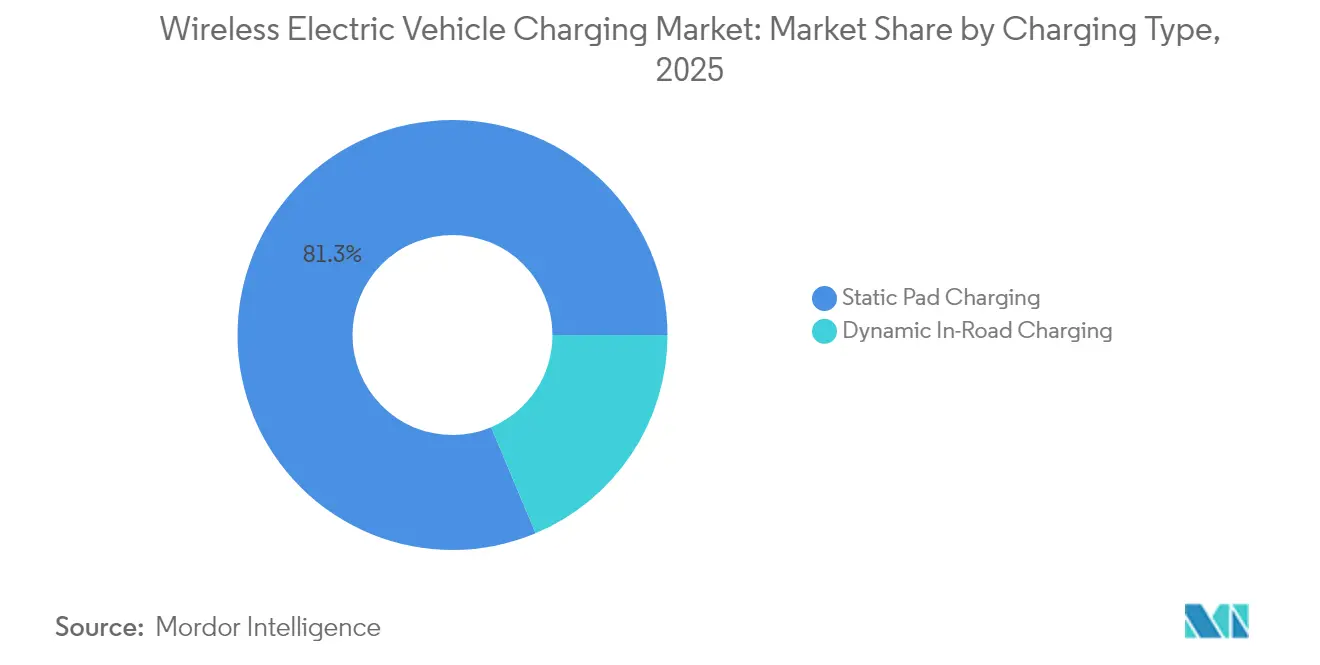

- Por tipo de carga, los sistemas de almohadilla estática lideraron con el 81,32% de la participación del mercado de carga inalámbrica para vehículos eléctricos en 2025, mientras que se prevé que las soluciones dinámicas en calzada escalen a una CAGR del 60,8% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 64,55% de la participación en los ingresos del mercado de carga inalámbrica para vehículos eléctricos en 2025; se proyecta que los autobuses y autocares se expandan a una CAGR del 46,9% hasta 2031.

- Por potencia de salida, las unidades de hasta 11 kW representaron el 57,10% del tamaño del mercado de carga inalámbrica para vehículos eléctricos en 2025, mientras que las instalaciones de más de 150 kW están previstas para crecer a una CAGR del 67,6% durante el mismo período.

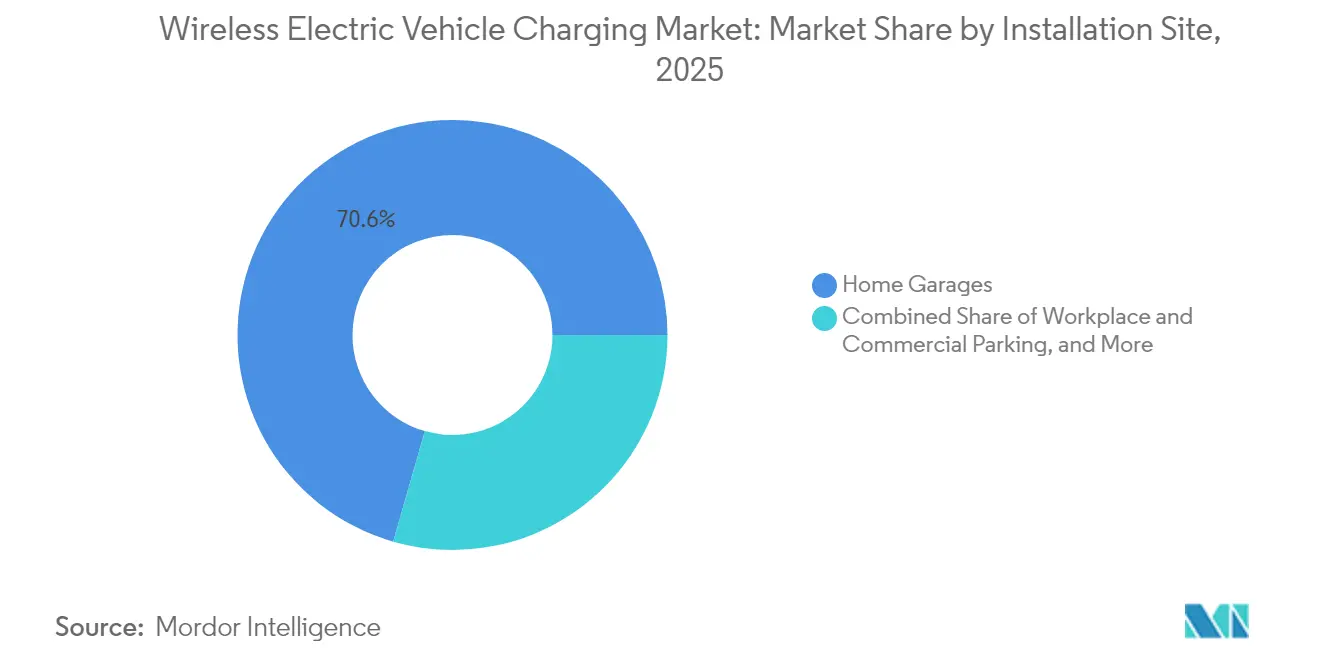

- Por sitio de instalación, los garajes domésticos representaron el 70,55% del tamaño del mercado de carga inalámbrica para vehículos eléctricos en 2025, mientras que los proyectos de carriles de autopista exhiben las perspectivas más altas con una CAGR del 55,5%.

- Por plataforma tecnológica, el acoplamiento resonante inductivo lideró con el 73,65% de la participación del mercado de carga inalámbrica para vehículos eléctricos en 2025, mientras que se prevé que los sistemas de alineación de campo magnético de múltiples bobinas crezcan a una CAGR del 63,8% hasta 2031.

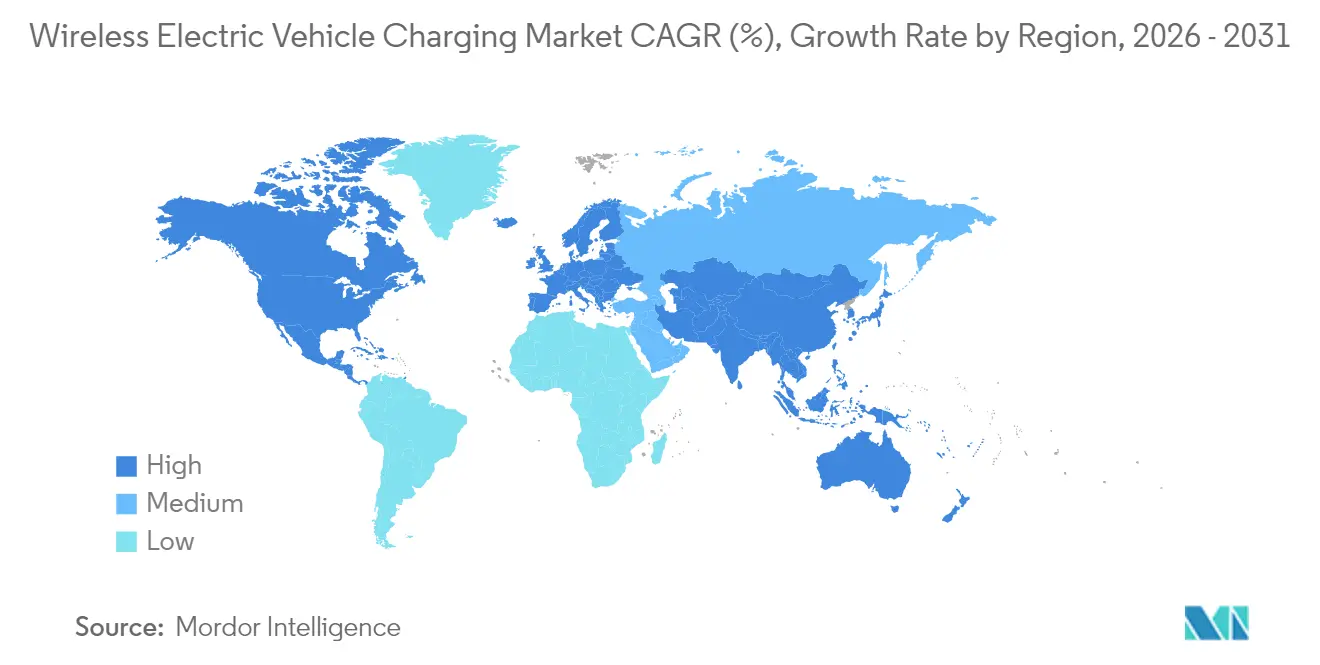

- Por geografía, Europa lideró con el 37,85% de la participación del mercado de carga inalámbrica para vehículos eléctricos en 2025; Asia-Pacífico avanza a una CAGR del 46,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carga Inalámbrica para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Aceleración en las Ventas Globales de Vehículos Eléctricos | +12.5% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales Ampliados de Vehículos de Cero Emisiones e Incentivos | +8.2% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración Temprana por Parte de los Fabricantes de Equipos Originales en Modelos Premium | +7.8% | Global, liderado por fabricantes de automóviles alemanes y japoneses | Corto plazo (≤ 2 años) |

| Demanda de Electrificación de Flotas para Carga Autónoma en Depósitos | +6.9% | América del Norte y la Unión Europea, proyectos piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones Urbanas Anticable y Almohadillas Inductivas en Aceras | +4.1% | Ciudades europeas, algunos municipios de América del Norte | Largo plazo (≥ 4 años) |

| Norma Emergente SAE J2954-2 de Más de 300 kW | +3.7% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Aceleración en las Ventas Globales de Vehículos Eléctricos

El impulso de las ventas globales de vehículos eléctricos genera una demanda sin precedentes de soluciones de carga diferenciadas, con la tecnología inalámbrica emergiendo como una característica premium que genera mayores márgenes para los fabricantes de automóviles. La adquisición estratégica de Wiferion por parte de Tesla en agosto de 2024 señala la maduración de la tecnología más allá de las fases experimentales, mientras que el establecimiento de una filial japonesa por parte de WiTricity en mayo de 2024 demuestra esfuerzos coordinados de expansión global.[1]"WiTricity Corporation, una empresa estadounidense que fabrica productos de transferencia inalámbrica de energía para vehículos eléctricos, establece una filial japonesa en Tokio", Organización Japonesa de Comercio Exterior, www.jetro.go.jp. La convergencia del desarrollo de vehículos autónomos con las capacidades de carga inalámbrica crea una propuesta de valor convincente, como lo demuestran las cuatro nuevas patentes de carga inalámbrica presentadas por Tesla en septiembre de 2024, dirigidas específicamente a aplicaciones de robotaxi donde la intervención humana resulta impráctica. Esta alineación tecnológica sugiere que la carga inalámbrica transitará de ser una comodidad de lujo a una necesidad operativa a medida que los servicios de movilidad escalen.

Mandatos Gubernamentales Ampliados de Vehículos de Cero Emisiones e Incentivos

Los mandatos de vehículos de cero emisiones reconocen cada vez más las limitaciones de infraestructura como barreras para la adopción, lo que lleva a los gobiernos a incentivar el despliegue de la carga inalámbrica mediante subsidios específicos y marcos regulatorios. La consideración de Japón de otorgar subsidios para las estaciones de carga de Tesla en el marco de negociaciones arancelarias más amplias ilustra cómo la tecnología inalámbrica se entrelaza con la política comercial y la competitividad industrial. El establecimiento de la norma SAE J3400 como Práctica Recomendada en septiembre de 2024 proporciona claridad regulatoria que permite a los programas de adquisición gubernamental especificar requisitos de carga inalámbrica para flotas públicas.[2]"El Grupo de Trabajo de la SAE Vota para Establecer la Norma J3400 como Práctica Recomendada", Oficina Conjunta de Energía y Transporte, driveelectric.gov. La exploración por parte de las ciudades europeas de regulaciones anticable para el estacionamiento en aceras crea un impulso regulatorio que complementa el empuje tecnológico, especialmente a medida que los planificadores urbanos buscan eliminar la contaminación visual de la infraestructura de carga manteniendo la accesibilidad.

Integración Temprana por Parte de los Fabricantes de Equipos Originales en Modelos Premium

Los fabricantes de automóviles aprovechan la carga inalámbrica como estrategia de diferenciación en los segmentos premium, donde las primas tecnológicas se alinean con la disposición del consumidor a pagar por características de conveniencia. La colaboración de BMW con WiTricity en el 530e iPerformance representa el primer híbrido con carga inalámbrica disponible comercialmente, estableciendo una plantilla para la penetración en el mercado de lujo. El anuncio de Continental de un sistema de carga inductiva inalámbrica de 11 kW para producción antes de que finalice la década, junto con la planificación de implementación de BMW y Mercedes-Benz, señala un movimiento industrial coordinado hacia la estandarización. La integración de la tecnología con aplicaciones de interfaz hombre-máquina que guían el posicionamiento preciso del vehículo demuestra cómo la carga inalámbrica habilita estrategias de automatización más amplias, posicionándola como un facilitador para secuencias de estacionamiento y carga autónomos.

Demanda de Electrificación de Flotas para Carga Autónoma en Depósitos

Los operadores de flotas comerciales consideran cada vez más la carga inalámbrica como un imperativo operativo más que una característica de conveniencia, especialmente para aplicaciones en depósitos donde los costos laborales de la carga manual superan las primas tecnológicas. El despliegue de tres cargadores inductivos de 250 kW de WAVE por parte de la Autoridad de Tránsito del Valle de Antílope demuestra cómo los sistemas inalámbricos de alta potencia permiten operaciones continuas de flota sin personal dedicado a la carga. El modelo de Carga como Servicio de Electreon elimina la inversión inicial en infraestructura al tiempo que reduce los requisitos de capacidad de batería en un 50%, creando propuestas convincentes de costo total de propiedad para los operadores de flotas. La alineación de la tecnología con el desarrollo de vehículos autónomos crea propuestas de valor sinérgicas, como lo demuestra la asociación de Míchigan con Electreon y Xos para vehículos de reparto con carga inalámbrica que operan sin intervención humana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Sistema e Instalación | -15.3% | Global, particularmente agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad y Normas | -8.7% | Global, con variaciones regionales en la adopción | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad Electromagnética en Zonas Urbanas Densas | -6.2% | Áreas urbanas a nivel global, más estrictas en la Unión Europea y Japón | Mediano plazo (2-4 años) |

| Restricciones de Armónicos de Red en Carriles de Calzada de Megavatio | -3.4% | Corredores de autopista con carga dinámica de alta potencia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Sistema e Instalación

Los sistemas de carga inalámbrica tienen un costo 2-3 veces superior al de las soluciones cableadas equivalentes, lo que crea barreras significativas para la adopción masiva a pesar de la mejora en la economía tecnológica. El cargador inalámbrico de 11 kW de WiTricity tiene un precio de USD 3.500 con costos de instalación que oscilan entre USD 3.500 y 4.000, en comparación con los cargadores tradicionales de Nivel 2 con un precio inferior a USD 1.000 instalados. Los costos de despliegue de infraestructura resultan aún más desafiantes, ya que los carriles de carga dinámica requieren una inversión de aproximadamente EUR 167 millones en comparación con EUR 105 millones para estaciones de carga rápida equivalentes, aunque ambos escenarios arrojan valores presentes netos similares en horizontes temporales extendidos.[3]"Un Enfoque Basado en Corredores para Estimar los Costos de la Infraestructura de Carga de Vehículos Eléctricos en Autopistas", MDPI, www.mdpi.com. La diferencia de costos resulta particularmente aguda para el despliegue de infraestructura pública, donde los municipios deben justificar precios premium frente a tasas de utilización limitadas en las fases de adopción temprana.

Brechas de Interoperabilidad y Normas

Los desafíos de estandarización técnica persisten a pesar del establecimiento de la norma SAE J2954, ya que las plataformas tecnológicas competidoras persiguen ventajas propietarias que fragmentan el desarrollo del mercado. La distinción entre el acoplamiento resonante inductivo y los sistemas de alineación de campo magnético de múltiples bobinas genera preocupaciones de compatibilidad para los inversores en infraestructura que tienen incertidumbre sobre la convergencia tecnológica futura. La complejidad del panorama de patentes, ejemplificada por la victoria de Mojo Mobility de USD 192 millones contra Samsung por infracción de patentes de carga inalámbrica, crea incertidumbres legales que desincentivan la inversión en infraestructura. Las variaciones regionales en los límites de exposición a campos electromagnéticos y las normas de seguridad complican aún más las estrategias de despliegue global, ya que los fabricantes deben navegar diferentes marcos regulatorios en los mercados clave manteniendo escalas de producción rentables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga: El Dominio Estático Habilita el Futuro Dinámico

La carga estática por almohadilla mantiene una participación dominante del 81,32% del mercado de carga inalámbrica para vehículos eléctricos en 2025, lo que refleja la viabilidad comercial actual y los patrones de aceptación del consumidor, mientras que la carga dinámica en calzada se acelera a una CAGR del 60,8% hasta 2031 a medida que las inversiones en infraestructura apuntan a la transformación de la movilidad a largo plazo. Los sistemas estáticos se benefician de protocolos de instalación establecidos y fiabilidad probada, como lo demuestran el despliegue de WiTricity en múltiples asociaciones automotrices y las exitosas implementaciones de terminales de autobús de Electreon en Israel y Alemania. Las aplicaciones de carga dinámica permanecen concentradas en proyectos piloto y corredores especializados. Sin embargo, el despliegue en la Calle 14 de Míchigan y la Smartroad Gotland de Suecia demuestran la viabilidad comercial para aplicaciones de vehículos pesados donde la carga continua permite configuraciones de batería más pequeñas.

El cronograma de maduración tecnológica favorece las soluciones estáticas para el desarrollo inmediato del mercado, mientras que los sistemas dinámicos requieren inversiones coordinadas en infraestructura más allá de las decisiones individuales de compra de vehículos. El logro del Laboratorio Nacional de Oak Ridge de una transferencia inalámbrica de energía de 270 kW representa un avance que une las aplicaciones estáticas y dinámicas, ya que la misma tecnología de acoplamiento electromagnético polifásico permite escenarios de carga tanto estacionaria como móvil. La trayectoria de crecimiento de la carga dinámica depende de asociaciones público-privadas que alineen la inversión en infraestructura con los calendarios de electrificación de flotas, creando efectos de red que justifican los costos tecnológicos premium mediante ganancias en eficiencia operativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción Premium

Los automóviles de pasajeros representan el 64,55% de la participación del mercado de carga inalámbrica para vehículos eléctricos en 2025, aunque los autobuses y autocares emergen como el segmento de mayor crecimiento con una CAGR del 46,9%, lo que refleja la disposición de los operadores comerciales a pagar primas tecnológicas por ventajas operativas que reducen el costo total de propiedad. Los vehículos comerciales ligeros y los camiones medianos y pesados representan aplicaciones emergentes donde la carga inalámbrica permite operaciones autónomas en depósitos sin intervención humana para los procedimientos de carga. Los automóviles híbridos enchufables mantienen una demanda estable como tecnología de transición, aunque sus perspectivas de crecimiento disminuyen a medida que los vehículos eléctricos de batería alcanzan la paridad de costos y la infraestructura de carga se expande.

Las aplicaciones de flota demuestran una economía superior en comparación con la adopción individual del consumidor, ya que la carga centralizada en depósitos permite procedimientos estandarizados de instalación y mantenimiento al tiempo que maximiza las tasas de utilización. La implementación de sistemas de carga inalámbrica de 500 kW para camiones de servicio pesado en el Puerto de Los Ángeles ilustra cómo las aplicaciones comerciales justifican los precios premium mediante ganancias en eficiencia operativa y requisitos de cumplimiento de emisiones. Los autobuses y autocares se benefician especialmente de la alineación de la tecnología inalámbrica con las operaciones de rutas fijas, donde los calendarios de carga predecibles permiten un dimensionamiento optimizado de la batería y una menor complejidad de infraestructura en comparación con la carga de oportunidad con conexiones manuales.

Por Potencia de Salida: La Migración al Megavatio se Acelera

Los sistemas de hasta 11 kW dominan las instalaciones actuales con el 57,10% de la participación del mercado de carga inalámbrica para vehículos eléctricos en 2025, lo que refleja aplicaciones residenciales y comerciales ligeras donde los requisitos de potencia se alinean con las capacidades de la infraestructura eléctrica existente, mientras que las instalaciones de más de 150 kW se disparan a una CAGR del 67,6% a medida que las aplicaciones comerciales demandan capacidades de carga rápida. El segmento de 11-50 kW sirve como tecnología puente para aplicaciones en lugares de trabajo y comercios minoristas, mientras que los sistemas de 51-150 kW apuntan a instalaciones de depósitos de flotas donde los niveles de potencia moderados equilibran la velocidad de carga con los costos de infraestructura. Las aplicaciones de más de 150 kW representan la frontera tecnológica, donde los sistemas de clase megavatio permiten la carga dinámica para vehículos pesados y flotas comerciales de alta utilización.

La evolución de la potencia de salida refleja tendencias más amplias de la industria hacia la carga ultrarrápida, como lo demuestra la introducción por parte de ChargePoint de sistemas de carga de megavatio capaces de suministrar hasta 3 megavatios para aplicaciones comerciales. Los desafíos de escalado de potencia de la tecnología inalámbrica requieren una gestión térmica avanzada y control del campo electromagnético, aunque desarrollos innovadores como la demostración de 270 kW del Laboratorio Nacional de Oak Ridge prueban la viabilidad técnica para aplicaciones de alta potencia. La distribución de la potencia de salida sugiere una bifurcación del mercado entre aplicaciones de conveniencia residencial y soluciones de eficiencia comercial, con una superposición limitada en los requisitos tecnológicos y las estrategias de precios.

Por Sitio de Instalación: La Base Doméstica Apoya el Futuro en Autopistas

Los garajes domésticos capturan el 70,55% de la participación del mercado de carga inalámbrica para vehículos eléctricos en 2025, estableciendo la carga inalámbrica como una comodidad residencial premium que genera mayor valor de propiedad y atrae a los primeros adoptantes de alto poder adquisitivo, mientras que los carriles de autopista representan la aplicación de mayor crecimiento con una CAGR del 55,5% a medida que la inversión en infraestructura pública apunta a habilitar los viajes de larga distancia. Las instalaciones en lugares de trabajo y estacionamientos comerciales sirven como vehículos intermedios de adopción, donde los empleadores ofrecen la carga inalámbrica como beneficio para los empleados mientras prueban la fiabilidad de la tecnología y los patrones de aceptación del usuario. Los estacionamientos públicos y las ubicaciones minoristas ofrecen oportunidades de generación de ingresos para los propietarios de inmuebles, aunque las tasas de utilización siguen siendo inciertas en las fases de despliegue temprano.

Las instalaciones de flotas y depósitos demuestran la economía más convincente para la adopción de la carga inalámbrica, ya que la instalación centralizada permite procedimientos estandarizados de mantenimiento al tiempo que maximiza la utilización de la tecnología mediante calendarios de operación continua. Las aplicaciones en carriles de autopista requieren inversión pública coordinada y plataformas tecnológicas estandarizadas, aunque los proyectos piloto exitosos en Suecia y los despliegues planificados en Míchigan demuestran la viabilidad técnica para la infraestructura de carga dinámica. La distribución por sitio de instalación refleja patrones de adopción tecnológica que comienzan en entornos controlados y se expanden hacia la infraestructura pública a medida que la fiabilidad y la estandarización maduran.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma Tecnológica: El Liderazgo Inductivo Enfrenta el Desafío de Múltiples Bobinas

El acoplamiento resonante inductivo mantendrá el 73,65% del tamaño del mercado de carga inalámbrica para vehículos eléctricos en 2025, beneficiándose de carteras de patentes establecidas y despliegues comerciales probados. Los sistemas de alineación de campo magnético de múltiples bobinas se acelerarán a una CAGR del 63,8% a medida que las plataformas tecnológicas de próxima generación persigan ventajas de mayor eficiencia y densidad de potencia. La transferencia de energía capacitiva sigue siendo una aplicación de nicho con casos de uso especializados, aunque su potencial de crecimiento depende de desarrollos innovadores en eficiencia de transferencia de energía y protocolos de seguridad. La competencia entre plataformas tecnológicas refleja compromisos físicos fundamentales entre eficiencia de transferencia de energía, contención del campo electromagnético y complejidad del sistema.

La adquisición por parte de WiTricity de la cartera de patentes de Qualcomm Halo, que abarca más de 1.500 patentes de carga inalámbrica, demuestra la importancia estratégica de la propiedad intelectual en la competencia entre plataformas tecnológicas. Los sistemas de alineación de campo magnético ofrecen ventajas teóricas en densidad de potencia y tolerancia al desalineamiento, aunque requieren sistemas de control más complejos y mayores costos de fabricación que limitan la viabilidad comercial actual. Como lo demuestra el avance del acoplamiento electromagnético polifásico del Laboratorio Nacional de Oak Ridge, la evolución de la plataforma sugiere una eventual convergencia hacia enfoques híbridos que combinen la fiabilidad del acoplamiento inductivo con las ventajas de rendimiento de los sistemas de múltiples bobinas.

Análisis Geográfico

Europa controló el 37,85% del mercado de carga inalámbrica para vehículos eléctricos en 2025, anclado por las regulaciones climáticas y los primeros corredores de demostración como la autopista electrónica de Suecia y el eCharge BASt de Alemania. Noruega añadió la primera carretera urbana inductiva del mundo en agosto de 2024, mostrando el liderazgo nórdico en la integración de energías renovables con la carga inalámbrica. Los fabricantes de automóviles premium de Alemania impulsan aún más el uso regional al incluir almohadillas de carga en los acabados de lujo, reforzando la familiaridad del consumidor.

Asia-Pacífico se acelera a una CAGR del 46,7% hasta 2031, impulsada por la adición de 4,222 millones de puntos de carga en China solo en 2024. Los planes de renovación urbana de Pekín incorporan bahías inductivas en nuevos complejos de apartamentos, mientras que las subvenciones provinciales financian carriles dinámicos para camiones en corredores de exportación. La formación del Consejo de Transferencia Inalámbrica de Energía para Vehículos Eléctricos en Japón en abril de 2025 y la sucursal de WiTricity en Tokio subrayan la coordinación entre empresas de servicios públicos, proveedores de componentes y responsables de políticas para establecer redes nacionales.

América del Norte exhibe focos de crecimiento concentrados. El carril de inducción de Míchigan en la Calle 14 y el proyecto de carretera de USD 20 millones de la UCLA en California validan la viabilidad técnica, pero las normas estado por estado sobre exposición electromagnética implican procesos de permisos fragmentados. El apoyo de la Oficina Conjunta a la norma SAE J3400 busca unificar las especificaciones de acopladores e integrar los datos de facturación inalámbrica en los criterios de financiación federal. México y Canadá siguen siendo espacios emergentes; los operadores de carga transfronteriza abogan por la interoperabilidad de corredores para salvaguardar la inversión en camiones equipados con receptores bajo el chasis. En conjunto, estas narrativas regionales sugieren que el mercado de carga inalámbrica para vehículos eléctricos evolucionará como un mosaico de proyectos piloto nacionales que escalan hacia redes continentales. Se espera que la reducción de costos y la armonización de normas reduzcan las brechas de adopción antes de que finalice la década.

Panorama Competitivo

La competencia es moderada pero se intensifica. WiTricity despliega un modelo de licencias con gran peso en patentes, habiendo absorbido las más de 1.500 patentes de Qualcomm Halo, y recientemente otorgó licencia a Yura Corporation para penetrar en las cadenas de suministro coreanas. Electreon promueve la infraestructura como servicio, obteniendo ingresos recurrentes al operar carreteras inductivas en Israel, Suecia y los Estados Unidos. Tesla ocupa un nicho de integración vertical, incorporando el hardware de Wiferion en su hoja de ruta más amplia de robotaxi y siendo propietaria de la propiedad intelectual del vehículo, el software y la almohadilla.

Los proveedores de primer nivel como Continental, Bosch y MAHLE aprovechan las relaciones existentes con los fabricantes de equipos originales para empaquetar módulos inductivos junto con suites convencionales de electrónica de potencia. La inversión de capital de Siemens en WiTricity y los anuncios de asociación de ABB apuntan a un cambio sistémico: las principales empresas eléctricas preparan carteras que cubren tanto los formatos cableados como los inalámbricos para salvaguardar su participación a medida que la electrificación de flotas se acelera.

Los avances tecnológicos continúan remodelando la dinámica competitiva. El prototipo de 270 kW del Laboratorio Nacional de Oak Ridge registró densidades de potencia hasta diez veces superiores a las de las almohadillas comerciales actuales, presionando a las empresas privadas para que aceleren sus plazos de investigación y desarrollo. Las disputas de patentes ejemplificadas por la victoria de USD 192 millones de Mojo Mobility destacan el valor estratégico de la propiedad intelectual defendible. En consecuencia, muchos participantes tardíos adoptan licencias cruzadas para evitar litigios. Es probable que las alianzas de primeros participantes forjadas en 2024-2025 se consoliden en clústeres de ecosistemas duraderos que establezcan estándares de facto para la geometría de bobinas, los protocolos de comunicación y la certificación de seguridad.

Líderes de la Industria de Carga Inalámbrica para Vehículos Eléctricos

WiTricity Corporation

HEVO Inc.

Plugless Power Inc.

InductEV Inc.

Electreon Wireless Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El gobierno de la India ha introducido un innovador cargador inalámbrico de desarrollo propio, desarrollado en colaboración por el Centro para el Desarrollo de la Computación Avanzada (C-DAC) y el Instituto Nacional de Tecnología Visvesvaraya (VNIT) en Nagpur. Diseñado específicamente para vehículos eléctricos, este cargador puede cargar hasta el 90% de la batería de un vehículo en aproximadamente tres horas. Este avance destaca un logro tecnológico significativo y apoya el compromiso del país con soluciones de transporte sostenibles y eficientes.

- Junio de 2024: El Laboratorio Nacional de Oak Ridge logró un récord mundial de transferencia inalámbrica de energía de 270 kW para vehículos eléctricos de uso ligero utilizando bobinas de acoplamiento electromagnético polifásico, demostrando una eficiencia del 96% y la capacidad de cargar un Porsche Taycan al 50% del estado de carga en 10 minutos, estableciendo nuevos referentes para aplicaciones de carga inalámbrica de alta potencia.

- Noviembre de 2024: Electreon colaboró con la UCLA en un proyecto de carretera de carga inalámbrica de USD 20 millones, que representa la primera carretera de carga inalámbrica de California y demuestra la expansión de la tecnología hacia las principales áreas metropolitanas de los Estados Unidos.

- Noviembre de 2024: Míchigan colaboró con Electreon y Xos Inc. para implementar tecnología de carga inalámbrica para vehículos de reparto en Detroit, mostrando aplicaciones para vehículos comerciales y el apoyo a nivel estatal para la infraestructura de carga inalámbrica.

Alcance del Informe Global del Mercado de Carga Inalámbrica para Vehículos Eléctricos

La carga inalámbrica para vehículos eléctricos es una tecnología innovadora que permite cargar los vehículos eléctricos sin necesidad de una conexión física entre el vehículo y la estación de carga. El Mercado de Carga Inalámbrica para Vehículos Eléctricos cubre las últimas tendencias de demanda de carga inalámbrica, el desarrollo tecnológico, las políticas gubernamentales, el desarrollo de los fabricantes, etc. También cubre la participación de mercado de los principales proveedores de carga inalámbrica en todo el mundo.

El informe cubre el alcance futuro de la carga inalámbrica para vehículos eléctricos, y el mercado está segmentado por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), tipo de aplicación (residencial y vehículos comerciales) y geografía. El informe ofrece previsiones del tamaño del mercado de carga inalámbrica para vehículos eléctricos en valor (USD) para todos los segmentos anteriores.

| Carga Estática por Almohadilla |

| Carga Dinámica en Calzada |

| Automóvil de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Hasta 11 kW |

| 11–50 kW |

| 51–150 kW |

| Más de 150 kW |

| Garajes Domésticos |

| Estacionamiento en Lugares de Trabajo y Comerciales |

| Estacionamientos Públicos y Comercios Minoristas |

| Instalaciones de Flotas y Depósitos |

| Carriles de Autopista |

| Acoplamiento Resonante Inductivo |

| Alineación de Campo Magnético de Múltiples Bobinas |

| Transferencia de Energía Capacitiva |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Carga | Carga Estática por Almohadilla | |

| Carga Dinámica en Calzada | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Camiones Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Potencia de Salida | Hasta 11 kW | |

| 11–50 kW | ||

| 51–150 kW | ||

| Más de 150 kW | ||

| Por Sitio de Instalación | Garajes Domésticos | |

| Estacionamiento en Lugares de Trabajo y Comerciales | ||

| Estacionamientos Públicos y Comercios Minoristas | ||

| Instalaciones de Flotas y Depósitos | ||

| Carriles de Autopista | ||

| Por Plataforma Tecnológica | Acoplamiento Resonante Inductivo | |

| Alineación de Campo Magnético de Múltiples Bobinas | ||

| Transferencia de Energía Capacitiva | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de carga inalámbrica para vehículos eléctricos y el crecimiento proyectado?

El tamaño del mercado de carga inalámbrica para vehículos eléctricos es de USD 122,3 millones en 2026 y se prevé que aumente a USD 789,26 millones en 2031, lo que representa una CAGR del 45,2%.

¿Qué tipo de carga lidera el mercado actualmente?

Los sistemas de almohadilla estática lideran con una participación de mercado del 81,32%, lo que refleja una instalación más sencilla y una fiabilidad probada.

¿Por qué los operadores de flotas prefieren la carga inalámbrica?

Eliminar la mano de obra de conexión manual y permitir la operación ininterrumpida reduce los costos operativos totales y se alinea con las estrategias de vehículos autónomos.

¿Cuáles son los principales obstáculos para una adopción más amplia?

Los altos costos de instalación y las preocupaciones de interoperabilidad debidas a las plataformas tecnológicas competidoras y las normas en evolución siguen siendo las principales restricciones.

Última actualización de la página el: