Tamaño y Participación del Mercado de Tecnología Predictiva Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 56.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.11% CAGR |

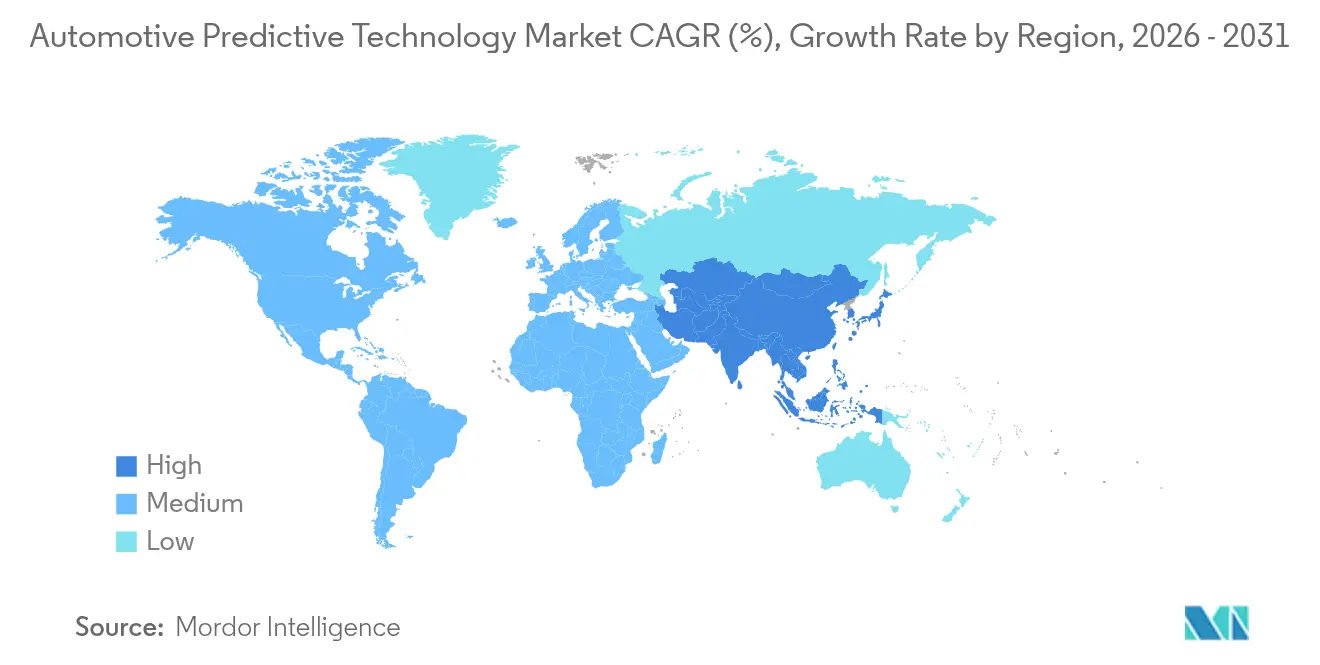

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Predictiva Automotriz por Mordor Intelligence

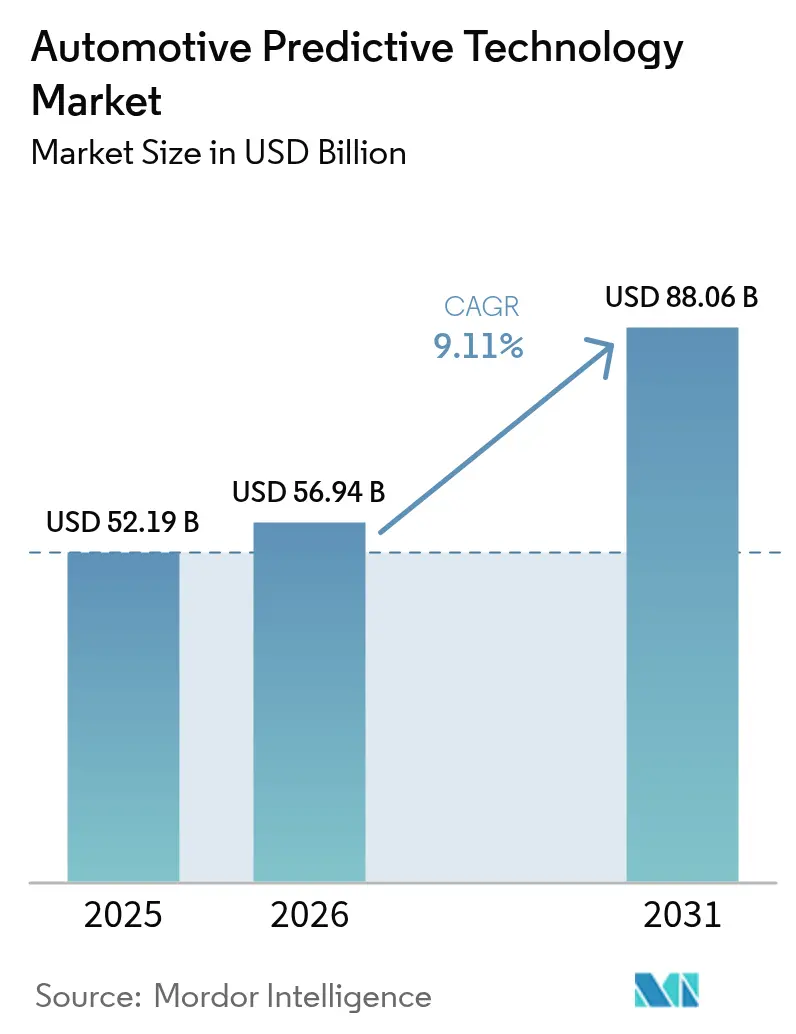

Se proyecta que el tamaño del Mercado de Tecnología Predictiva Automotriz se expanda desde USD 52,19 mil millones en 2025 y USD 56,94 mil millones en 2026 hasta USD 88,06 mil millones en 2031, registrando una CAGR del 9,11% entre 2026 y 2031. Las flotas comerciales y las aseguradoras están priorizando la monetización de datos en tiempo real, por lo que el capital está migrando del diagnóstico reactivo hacia la analítica anticipatoria que respalda los seguros basados en el uso, la venta de funciones por actualización inalámbrica y los contratos de optimización de flotas. El mantenimiento predictivo ya domina la adopción, aunque los sistemas de alertas proactivas de crecimiento más acelerado subrayan la prima otorgada a las advertencias con anticipación de milisegundos que reducen la gravedad de los siniestros. Las elecciones tecnológicas reflejan este giro: los algoritmos de aprendizaje automático aún representan la mayoría de las implementaciones, pero las arquitecturas de inteligencia artificial basadas en transformadores que se ejecutan en plataformas de cómputo centralizado están escalando rápidamente a medida que los OEM reemplazan la lógica basada en reglas con percepción de IA generativa. A nivel regional, América del Norte lidera en ingresos porque la NHTSA ahora exige registradores de datos de eventos que respalden la analítica de prevención de accidentes, mientras que Asia-Pacífico está cerrando la brecha mediante inversiones chinas en la nube que hacen que el procesamiento telemático a gran escala sea rentable.

Conclusiones Clave del Informe

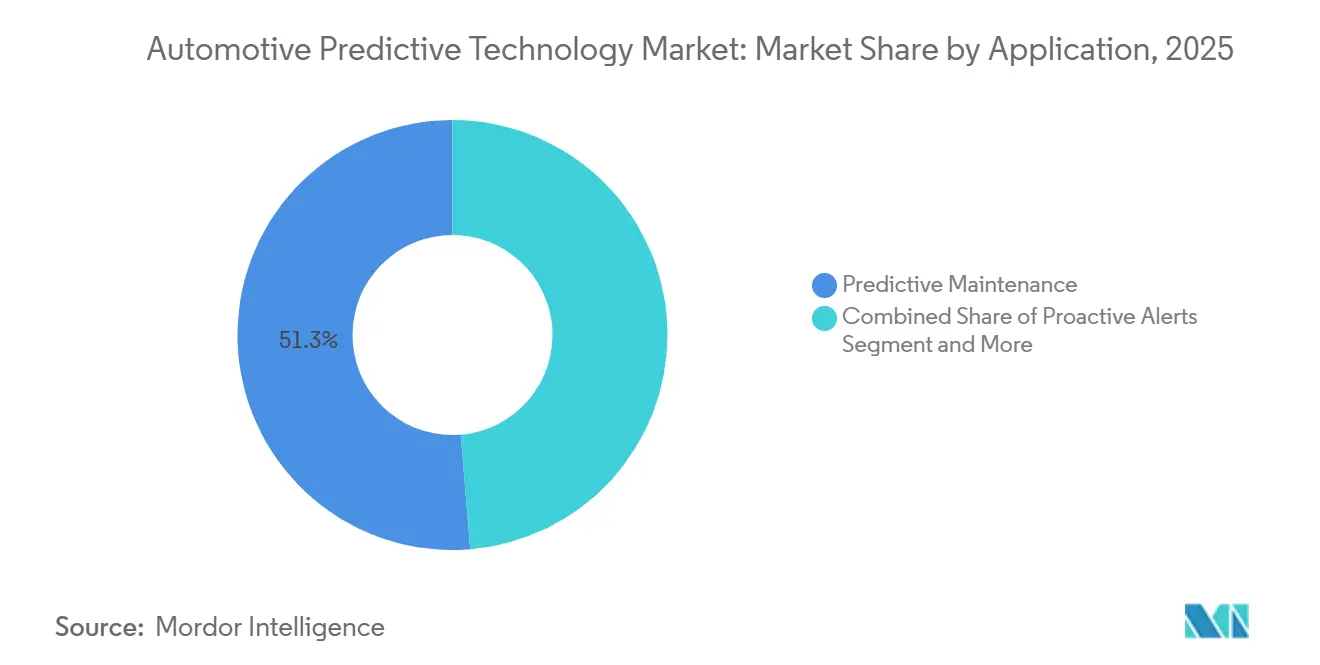

- Por aplicación, el mantenimiento predictivo representó el 51,31% de la participación del mercado automotriz de tecnología predictiva en 2025, mientras que se prevé que las alertas proactivas se expandan a una CAGR del 11,48% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros captaron el 63,24% del mercado automotriz de tecnología predictiva en 2025, mientras que se proyecta que los vehículos comerciales medianos y pesados crezcan a una CAGR del 10,14% entre 2026 y 2031.

- Por implementación, los sistemas locales representaron el 54,88% de los ingresos de 2025, y las arquitecturas basadas en la nube avanzan a una CAGR del 11,76% hasta 2031.

- Por hardware, los componentes ADAS lideraron con una participación del 36,28% en 2025; los sensores son la categoría de mayor crecimiento, con una CAGR del 10,81% hasta 2031.

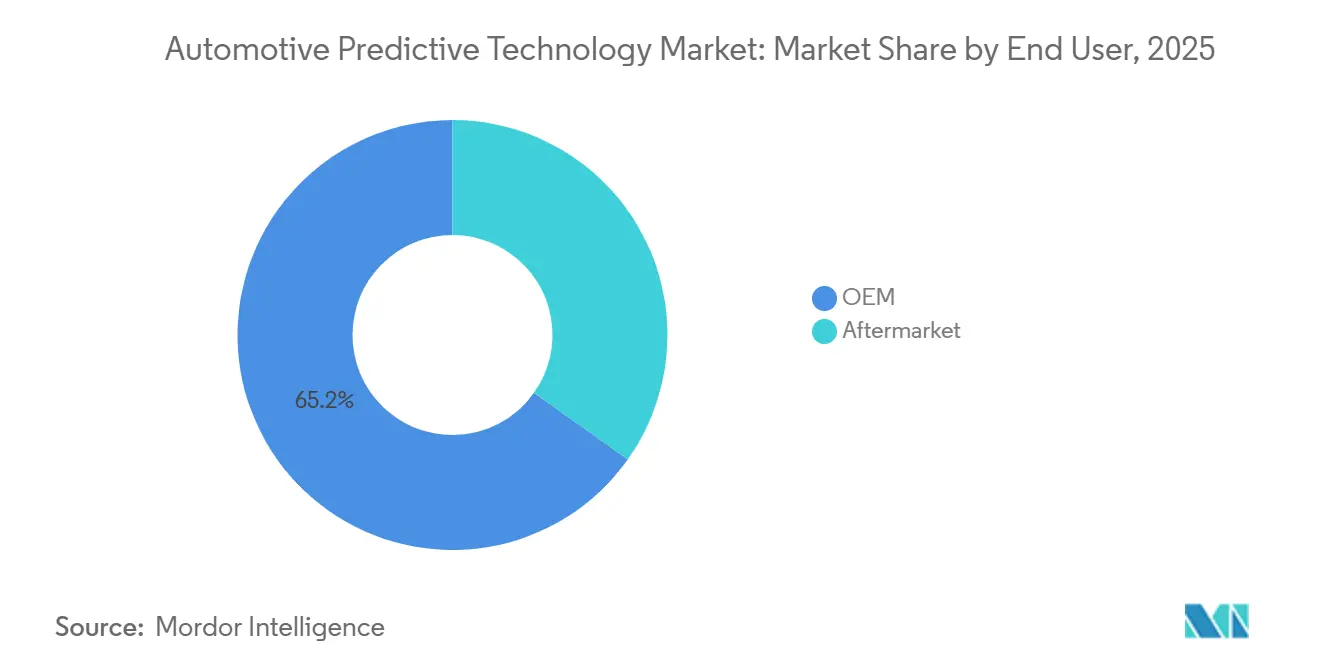

- Por usuario final, las soluciones integradas por OEM representaron el 65,18% de los ingresos de 2025, mientras que se espera que el segmento de posventa se expanda a una CAGR del 11,05% durante 2026-2031.

- En 2025, el aprendizaje automático mantuvo una participación del 63,26%; las arquitecturas de inteligencia artificial están preparadas para una CAGR del 12,36%, lo que refleja una migración hacia modelos de transformadores.

- Por geografía, América del Norte mantuvo el 44,61% de la participación en ingresos en 2025, y se prevé que Asia-Pacífico registre la CAGR más rápida del 10,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología Predictiva Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Telemática Conectada | +2.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| IA/ML de OEM para Mantenimiento Predictivo | +1.8% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Énfasis Regulatorio en la Seguridad Vial | +1.5% | América del Norte, UE principalmente | Largo plazo (≥ 4 años) |

| Expansión de Flotas de Vehículos Eléctricos | +1.3% | Asia-Pacífico como núcleo | Mediano plazo (2-4 años) |

| Chips de IA en el Borde para Procesamiento a Bordo del Vehículo | +1.0% | Centros globales de semiconductores | Largo plazo (≥ 4 años) |

| Demanda de Seguros Basados en el Uso | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Telemática Conectada y 5G

La FCC aprobó la asignación de la banda de 5,9 GHz para C-V2X, eliminando las incertidumbres espectrales y habilitando alertas rápidas de vehículo a infraestructura[1]"Informe y Orden C-V2X de 5,9 GHz,", Comisión Federal de Comunicaciones, FCC.GOV. Los estándares revisados del ETSI ahora exigen interoperabilidad entre 5G y DSRC, lo que permite a los OEM implementar unidades de control telemático híbridas que operan sin problemas entre regiones. Las pruebas piloto realizadas por la Asociación Automotriz 5G demostraron la fusión de sensores en tiempo real para numerosos vehículos por celda, reduciendo significativamente la latencia de ida y vuelta. Este avance permite a las flotas integrar datos DSRC heredados con nuevos flujos 5G en paneles de control predictivos unificados. Además, el sistema eCall actualizado de la UE exige que los vehículos transmitan predicciones de gravedad de accidentes, incorporando inferencia de IA en los módulos telemáticos. Las aseguradoras pueden utilizar estos datos para mejorar la precisión de la fijación de precios de pólizas basadas en el uso.

Integración de IA/ML por parte de los OEM para el Mantenimiento Predictivo

Al enrutar la telemetría del controlador hacia modelos de aprendizaje automático basados en la nube, BMW ha monitoreado con éxito una parte significativa de sus transportadores de ensamblaje en Regensburg, logrando reducciones notables en el tiempo de inactividad. Esta innovadora arquitectura también se ha implementado en las plantas de BMW ubicadas en Dingolfing, Leipzig y Berlín. Además, BMW posee patentes específicas para sus algoritmos de detección de anomalías. Mientras tanto, el sistema de Monitoreo de Salud del Vehículo de ZF está avanzando en la analítica en tiempo real. Ahora extiende su alcance a componentes críticos como la dirección por cable y el freno por cable, alertando proactivamente a las flotas de reparto de paquetes sobre posibles fallas antes de que se produzcan picos de estrés. La industria está siendo testigo de un cambio: mientras los OEM afirman la propiedad de los datos, los expertos de Nivel 1 los aprovechan para crear un nivel premium de pilas propietarias. En contraste, los fabricantes de volumen optan por licenciar estos servicios modulares, una estrategia orientada a compensar sus inversiones en I+D.

Énfasis Regulatorio en la Seguridad Vial y las Emisiones

Los registradores de datos que capturan flujos de sensores previos al accidente ahora son obligatorios por la NHTSA, lo que obliga a los OEM a desarrollar telemática capaz de ejecutar inferencias de aprendizaje automático[2]"Regulación del Registrador de Datos de Eventos (EDR) de la NHTSA", Departamento de Transporte de EE. UU., transportation.gov. El Reglamento General de Seguridad de Europa establece un estándar universal para las funciones predictivas, exigiendo frenado de emergencia avanzado y detección de somnolencia del conductor. El UNECE WP.29 enfatiza la importancia de la ciberseguridad y la auditoría de actualizaciones de software a lo largo de la vida útil de un vehículo, incentivando a los proveedores que ofrecen herramientas integradas de seguridad y actualización inalámbrica. En materia de emisiones, los estrictos límites de la EPA están impulsando a los OEM de vehículos pesados a implementar algoritmos de dosificación predictiva en tiempo real para una reducción catalítica optimizada.

Expansión de Flotas de Vehículos Eléctricos que Requieren Pronósticos de Batería

El sistema de gestión de baterías de Tesla puede pronosticar la degradación de las celdas entre 6 y 12 meses antes de que los conductores noten una pérdida de autonomía, reduciendo significativamente las reclamaciones de garantía. La plataforma Ultium de GM ofrece analíticas similares a las de las flotas comerciales, lo que les permite intercambiar paquetes de baterías durante el tiempo de inactividad programado. Ford Pro Intelligence no solo predice la autonomía diaria, sino que también programa la carga de bajo costo, lo que resulta en una reducción del gasto energético de hasta el 18% para las flotas. Rivian y Volvo han integrado la previsión de gestión térmica, mejorando el rendimiento de la autonomía en rutas frías o de alta carga. Las aseguradoras como AXA están probando primas basadas en la longevidad anticipada de la batería, abriendo nuevas vías de monetización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.2% | UE con mayor restricción | Corto plazo (≤ 2 años) |

| Costos de Implementación e Integración | -1.0% | Mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en Ciencia de Datos | -0.8% | Global, aguda en centros automotrices | Largo plazo (≥ 4 años) |

| Fiabilidad de los Modelos Predictivos | -0.6% | Regiones de clima extremo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los OEM ahora deben demostrar un monitoreo continuo de amenazas, según lo exige el UNECE WP.29 R155. Deloitte estima que los costos iniciales de certificación son significativos por marca. Mientras tanto, la norma ISO/SAE 21434 introduce el análisis de riesgos a nivel de componente, ejerciendo presión sobre los proveedores de Nivel 2 que a menudo carecen de equipos de seguridad dedicados. Bajo el RGPD, los conductores de la UE pueden solicitar aclaraciones sobre las decisiones automatizadas, lo que plantea desafíos para los modelos predictivos opacos. La CCPA de California otorga a los automovilistas derechos de exclusión voluntaria, lo que genera grupos de datos telemáticos fragmentados. La PIPL de China obliga a los OEM extranjeros a almacenar datos localmente en la nube. AWS y Microsoft atienden esta necesidad ofreciendo servicios en el país, pero con capacidades de IA restringidas. Además, el PSIRT de Aptiv permite a los OEM navegar por las auditorías de manera más eficiente que las empresas emergentes que carecen de programas formales.

Altos Costos de Implementación e Integración

Continental fija el precio de sus paquetes integrales de mantenimiento predictivo con una prima para los vehículos nuevos, lo que lo convierte en una opción costosa en los segmentos sensibles al precio. Estos paquetes incluyen tecnologías avanzadas como monitoreo en tiempo real, analítica de datos y diagnósticos automatizados, que contribuyen a los altos costos. La modernización de flotas más antiguas requiere cableado especializado de sensores y reprogramación de unidades de control, habilidades que los talleres más pequeños tienen dificultades para ofrecer de manera rentable. Además, la falta de soluciones de modernización estandarizadas complica aún más el proceso, aumentando los costos y limitando la adopción. Los OEM en mercados emergentes, que enfrentan restricciones de capital, están retrasando los lanzamientos, esperando una mayor caída en los costos de los sensores para hacer estas soluciones más accesibles y viables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Inteligencia de Mantenimiento Impulsa el Liderazgo del Mercado

El mantenimiento predictivo representó el 51,31% de los ingresos de 2025, anclando el mercado automotriz de tecnología predictiva a medida que las flotas lograron entre un 30% y un 40% menos de tiempo de inactividad no planificado en comparación con el servicio programado. Los subsistemas de alertas proactivas se están expandiendo a una CAGR del 11,48% porque las aseguradoras recompensan las advertencias con anticipación de milisegundos que reducen la gravedad de los siniestros. A medida que los organismos reguladores respaldan cada vez más las medidas de seguridad, los sistemas predictivos de prevención de colisiones están ganando terreno. Mientras tanto, la analítica de gestión del tráfico está demostrando su valor, ayudando a las ciudades a reducir los tiempos de desplazamiento. Si bien aún es un nicho, la puntuación del comportamiento del conductor se está convirtiendo en una herramienta valiosa para las aseguradoras que buscan perfiles de riesgo detallados.

La planta de BMW en Regensburg muestra el potencial de cruce de estas tecnologías. Al implementar algoritmos de grado vehicular en los transportadores, la planta evitó un tiempo de inactividad significativo, lo que subraya que la lógica predictiva no es solo para la carretera. En el ámbito de los vehículos eléctricos, las flotas están aprovechando los pronósticos de vida útil de la batería, lo que lleva a reducciones notables en los costos de carga por demanda para los clientes de Ford Pro. Los pilotos urbanos de Vehículo a Infraestructura (V2I) revelan que cuando los automóviles conectados comunican sus rutas previstas en tiempo real, los retrasos en las intersecciones pueden reducirse significativamente. Estas diversas aplicaciones están expandiendo el mercado automotriz de tecnología predictiva, desplazando el enfoque de los diagnósticos únicos hacia las tarifas de suscripción recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción

Los automóviles de pasajeros generaron el 63,24% de los ingresos de 2025, impulsados por la escala de producción y las opciones ADAS premium integradas en el lanzamiento. Los vehículos comerciales medianos y pesados, aunque más pequeños, registrarán una CAGR del 10,14% porque los operadores logísticos ven un retorno de inversión directo gracias a las ganancias en tiempo de actividad. Las furgonetas comerciales ligeras se sitúan en un punto intermedio, impulsadas por la electrificación de la entrega de última milla que exige enrutamiento predictivo y gestión de baterías.

Rivian aprovecha la telemetría de flotas anonimizada para identificar anomalías en las baterías vinculadas a ciclos de descarga profunda. La previsión térmica de Volvo mejora la autonomía en climas nórdicos. En los automóviles de pasajeros, la analítica de advertencia temprana de baterías de Tesla detecta fallas con mucha anticipación, reduciendo las pérdidas por garantía. Si bien los incentivos de seguros y los mandatos de registradores de datos de la NHTSA impulsan la adopción de ADAS en todos los vehículos, la compra centralizada y la alta utilización de las flotas comerciales las posicionan como el motor inmediato del mercado automotriz de tecnología predictiva.

Por Implementación: La Migración a la Nube se Acelera

La inferencia local aún mantuvo una participación de mercado del 54,88% en 2025 porque los modelos críticos para la seguridad deben ejecutarse sin latencia celular. Sin embargo, la implementación basada en la nube crecerá a una CAGR del 11,76% a medida que la computación sin servidor alinea los costos con las cargas telemáticas intermitentes, expandiendo el mercado automotriz de tecnología predictiva en regiones emergentes que carecen de centros de datos heredados.

La plataforma Azure Mobility de Microsoft es un ejemplo destacado de cómo los proveedores de nube personalizan sus ofertas para la industria automotriz. Los modelos híbridos están tomando fuerza, ejecutando predicciones de primera línea en el vehículo mientras envían datos no urgentes a clústeres en la nube que refinan los algoritmos y envían actualizaciones de forma inalámbrica.

Por Hardware: La Innovación en Sensores Impulsa el Crecimiento

Los controladores de dominio ADAS aportaron el 36,28% de los ingresos de hardware de 2025, consolidando su papel como el cerebro de la industria automotriz de tecnología predictiva. Las ventas de sensores superarán este ritmo, creciendo a una CAGR del 10,81%, a medida que aumentan los recuentos de radar, lidar y cámaras bajo la percepción multimodal. Las unidades de control telemático agregan datos y gestionan los enlaces de borde a nube, mientras que los módulos GPS habilitan predicciones específicas por ubicación.

Las unidades de control telemático fusionan estos flujos y alojan motores de inferencia en el borde, mientras que las cámaras de grado automotriz proporcionan inspección visual para detectar fugas o desgaste irregular de neumáticos antes de que los humanos puedan notarlo. Esta proliferación de sensores sustenta cada capa del mercado de tecnología predictiva automotriz.

Por Usuario Final: La Disrupción del Posventa Desafía el Control de los OEM

Las soluciones integradas por OEM representaron el 65,18% del gasto de 2025, lo que refleja el control sobre los datos del bus CAN y la integración perfecta durante el diseño del vehículo. El posventa crecerá a una CAGR del 11,05% a medida que las flotas modernicen vehículos más antiguos y los consumidores instalen cámaras de tablero con IA.

El kit Intelli-Maintenance de Aptiv se instala en pocos minutos y envía códigos de falla en tiempo real a los paneles de control de flotas pequeñas. Esta ola de modernización aborda la mayoría de los vehículos que ya están en circulación y que carecen de pronósticos integrados, y presiona a los OEM para que ofrezcan contratos de servicio extendido que preserven el compromiso con la marca a lo largo de la vida útil del vehículo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Aceleración de la IA Desafía el Dominio del Aprendizaje Automático

Las técnicas de aprendizaje automático como XGBoost y LSTM representaron el 63,26% de las implementaciones de 2025, anclando el mercado automotriz de tecnología predictiva. Las arquitecturas de transformadores e IA generativa registrarán una CAGR del 12,36% a medida que el cómputo centralizado gestiona la fusión de sensores multimodales. La analítica de grandes datos sustenta el entrenamiento fuera de línea y la evaluación comparativa de flotas, mientras que la integración de IoT gestiona la ingesta desde millones de puntos finales.

La analítica de grandes datos sirve como base, ingiriendo terabytes provenientes de más de 100 sensores por vehículo, mientras que los marcos de IoT transportan datos entre el automóvil, la nube y la infraestructura. Se esperan suites híbridas de IA y aprendizaje automático que preserven los comportamientos de seguridad deterministas pero se adapten sobre la marcha a nuevas condiciones, creando ecosistemas vehiculares de autoevolución.

Análisis Geográfico

América del Norte capturó una participación del 44,61% en 2025, impulsada por la cobertura 5G, una participación significativa de los kilómetros de autopistas principales y las políticas de seguridad federales que recompensan la adopción de telemática. Los operadores de camiones pesados a menudo enfrentan mandatos de la Administración Federal de Seguridad de Autotransportistas que exigen informes de inspección electrónica, lo que impulsa aún más a las flotas hacia los paneles de control predictivos. Las alianzas tecnológicas proliferan; General Motors vincula su telemática OnStar con Microsoft Azure para ofrecer paquetes de analítica como servicio a clientes corporativos.

Asia-Pacífico se está expandiendo a una CAGR del 10,49%, catalizada por el objetivo de Vehículos de Nueva Energía de China del 40% de ventas de vehículos eléctricos para 2030. El pronóstico de baterías, por lo tanto, ocupa un lugar destacado en las listas de prioridades locales. Proveedores japoneses como Denso integran chips de IA en el borde dentro de las unidades de control electrónico de próxima generación, y Corea del Sur aprovecha la fortaleza en semiconductores de Samsung para consolidar el liderazgo regional en hardware. Los pilotos de transporte inteligente financiados por el gobierno en India y Singapur aceleran la integración de la analítica urbana con los subsistemas predictivos de los vehículos, lo que refleja un impulso ecosistémico más amplio más allá de los vehículos individuales hacia la orquestación de la movilidad a nivel de ciudad.

Europa registra ganancias constantes a pesar de las complicadas normas de privacidad. Los fabricantes alemanes pilotan consorcios de intercambio de datos entre proveedores que satisfacen el RGPD mientras siguen entrenando modelos globales, y los esquemas de comercio de emisiones transfronterizos de la UE fomentan el monitoreo predictivo a nivel de flota. El programa de Gemelo Digital de Siemens Mobility, en colaboración con BMW, muestra cómo las plataformas de IoT industrial fertilizan de forma cruzada la analítica automotriz, lo que indica que el crecimiento europeo dependerá de alianzas de datos entre múltiples partes que trasciendan los silos de un único OEM.

Panorama Competitivo

Continental, Bosch y Aptiv dominan el mercado de tecnología predictiva automotriz, aprovechando sensores integrados, controladores y plataformas de analítica directamente integradas en las líneas de ensamblaje de los OEM. Mientras tanto, NVIDIA, Microsoft e IBM disrumpen este statu quo ofreciendo cadenas de herramientas de IA sin las restricciones heredadas, lo que permite a los fabricantes de automóviles seleccionar capacidades de primer nivel. Qualcomm e Intel están consolidando sus nichos con hojas de ruta de procesadores en el borde, mejorando las cargas de trabajo de inferencia y convirtiendo la capa de silicio en un diferenciador clave.

Las empresas emergentes se están aventurando en áreas especializadas: desde pronósticos de baterías y ciberseguridad predictiva hasta API universales de agregación de datos. Un ejemplo es COMPREDICT, cuya suite de sensores virtuales muestra cómo los especialistas de nicho pueden infiltrarse en los OEM abordando puntos de dolor específicos impulsados por software. Sin embargo, obstáculos como la certificación de seguridad funcional, la profunda experiencia en el dominio y los canales de ventas establecidos plantean desafíos para los participantes puramente tecnológicos, reforzando el dominio de los proveedores de Nivel 1.

De cara al futuro, las líneas entre los competidores se difuminarán cada vez más. Los proveedores tradicionales están estableciendo centros de desarrollo en la nube, mientras que los gigantes tecnológicos están adquiriendo laboratorios de pruebas automotrices, todo en un esfuerzo por alinearse con los estándares ISO 26262 y AUTOSAR. Los campeones del futuro integrarán a la perfección la resiliencia a bordo del vehículo con el aprendizaje expansivo en la nube, allanando el camino para la próxima ola de plataformas de movilidad autónomas y autorreparables.

Líderes de la Industria de Tecnología Predictiva Automotriz

Robert Bosch GmbH

Continental AG

Aptiv PLC

Valeo SA

Garrett Motion Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Webfleet y Questar Auto Technologies lanzaron la Gestión Predictiva de Salud del Vehículo, una solución de mantenimiento con IA que programa el servicio antes de que ocurran averías.

- Septiembre de 2025: ZF presentó una suite de monitoreo de chasis y tren motriz basada en IA que detecta tuercas de rueda sueltas e impactos con bordillos en tiempo real.

- Enero de 2025: MyTVS presentó Astra, una plataforma integral de telemática y diagnóstico que automatiza el servicio para el mercado de posventa de India.

Alcance del Informe Global del Mercado de Tecnología Predictiva Automotriz

El informe del mercado de tecnología predictiva automotriz está segmentado por aplicación (mantenimiento predictivo, alertas proactivas, seguridad y protección, gestión del tráfico y monitoreo del comportamiento del conductor), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales medianos y pesados), implementación (local y basado en la nube), hardware (componentes ADAS, unidades de control telemático, sensores, módulos GPS, cámaras y otros), usuario final (OEM y posventa), tecnología (aprendizaje automático, analítica de grandes datos, inteligencia artificial e integración de IoT) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Mantenimiento Predictivo |

| Alertas Proactivas |

| Seguridad y Protección |

| Gestión del Tráfico |

| Monitoreo del Comportamiento del Conductor |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Local |

| Basado en la Nube |

| Componentes ADAS |

| Unidades de Control Telemático |

| Sensores |

| Módulos GPS |

| Cámaras |

| Otros |

| OEM |

| Posventa |

| Aprendizaje Automático |

| Analítica de Grandes Datos |

| Inteligencia Artificial |

| Integración de IoT |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Aplicación | Mantenimiento Predictivo | |

| Alertas Proactivas | ||

| Seguridad y Protección | ||

| Gestión del Tráfico | ||

| Monitoreo del Comportamiento del Conductor | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Implementación | Local | |

| Basado en la Nube | ||

| Por Hardware | Componentes ADAS | |

| Unidades de Control Telemático | ||

| Sensores | ||

| Módulos GPS | ||

| Cámaras | ||

| Otros | ||

| Por Usuario Final | OEM | |

| Posventa | ||

| Por Tecnología | Aprendizaje Automático | |

| Analítica de Grandes Datos | ||

| Inteligencia Artificial | ||

| Integración de IoT | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en tecnología predictiva en vehículos para 2031?

Se prevé que alcance USD 88,06 mil millones, lo que refleja una CAGR del 9,11% de 2026 a 2031.

¿Qué segmento automotriz adopta la analítica predictiva más rápidamente?

Los vehículos comerciales medianos y pesados están encaminados hacia una CAGR del 10,14% a medida que las flotas buscan ahorros en tiempo de actividad.

¿Por qué están ganando atención las alertas proactivas?

Advierten sobre fallas en los componentes milisegundos antes que los diagnósticos tradicionales, reduciendo la gravedad de los siniestros y el tiempo de inactividad.

¿Cómo influyen las regulaciones en la adopción del mercado?

Normativas como el UNECE WP.29 y el FMVSS de la NHTSA exigen ciberseguridad y registradores de datos, haciendo que las funciones predictivas sean obligatorias en muchas regiones.

Última actualización de la página el: