Tamaño y Cuota del Mercado de Herramientas de Diagnóstico Automotriz en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

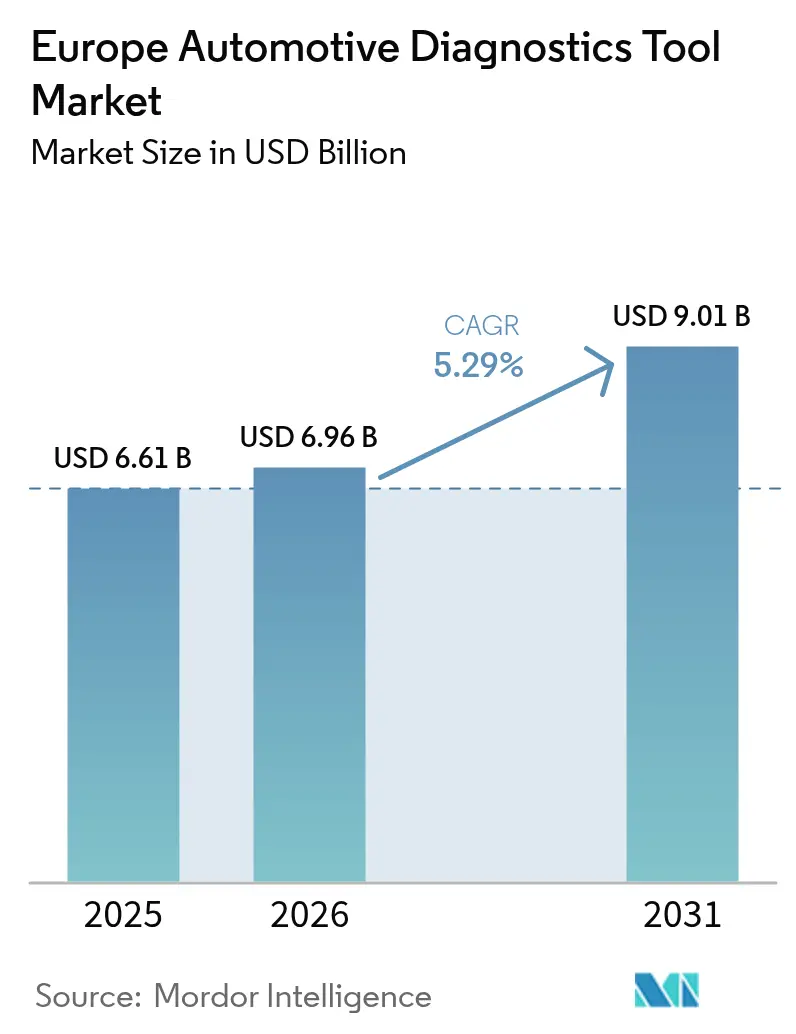

| Tamaño del mercado en el año base (2025) | 6.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Diagnóstico Automotriz en Europa por Mordor Intelligence

El tamaño del Mercado de Herramientas de Diagnóstico Automotriz en Europa en 2026 se estima en 6.960 millones USD, creciendo desde el valor de 2025 de 6.610 millones USD con proyecciones para 2031 que muestran 9.010 millones USD, creciendo a una CAGR del 5,29% durante el período 2026-2031. El sólido crecimiento en la región está impulsado por el giro hacia los vehículos definidos por software, la rápida adopción de trenes de potencia electrificados y los más estrictos límites de emisiones Euro 7 que requieren diagnósticos más exhaustivos y ricos en datos. El impulso del mercado también se apoya en la ley de Derecho a la Reparación de la UE, que iguala el acceso a los datos para los talleres independientes, así como en la constante migración de los talleres hacia modelos de servicio habilitados por la nube. Los actores consolidados introducen ofertas de suscripción que agrupan hardware, soporte remoto y actualizaciones continuas de software para fidelizar a los usuarios y aumentar los ingresos recurrentes. Al mismo tiempo, la creciente fragmentación de protocolos, las obligaciones de ciberseguridad en virtud del GDPR y la escasez de técnicos cualificados en vehículos eléctricos moderan las tasas de adopción, lo que obliga a los proveedores a ofrecer formación integrada, pasarelas seguras y rutas de actualización modulares.

Conclusiones Clave del Informe

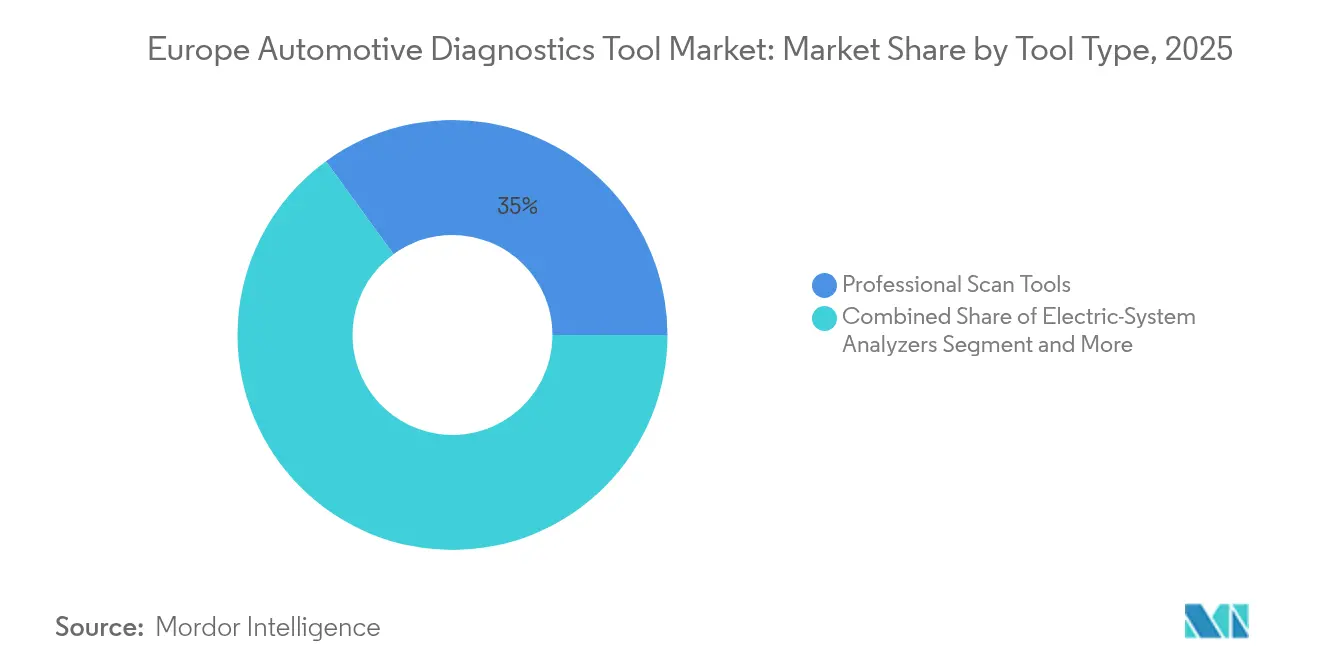

- Por tipo de herramienta, las herramientas de escaneado profesional lideraron con una cuota del 35,02% del mercado europeo de herramientas de diagnóstico automotriz en 2025, mientras que se prevé que los analizadores de sistemas eléctricos avancen a una CAGR del 5,41% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron una cuota del 72,88% del tamaño del mercado europeo de herramientas de diagnóstico automotriz en 2025, y los vehículos comerciales ligeros están en camino de registrar la CAGR más rápida del 5,41% hasta 2031.

- Por propulsión, los motores de combustión interna retuvieron el 63,70% del tamaño del mercado europeo de herramientas de diagnóstico automotriz en 2025, pero las plataformas de vehículos eléctricos de batería registrarán la CAGR más alta del 5,46% hasta 2031.

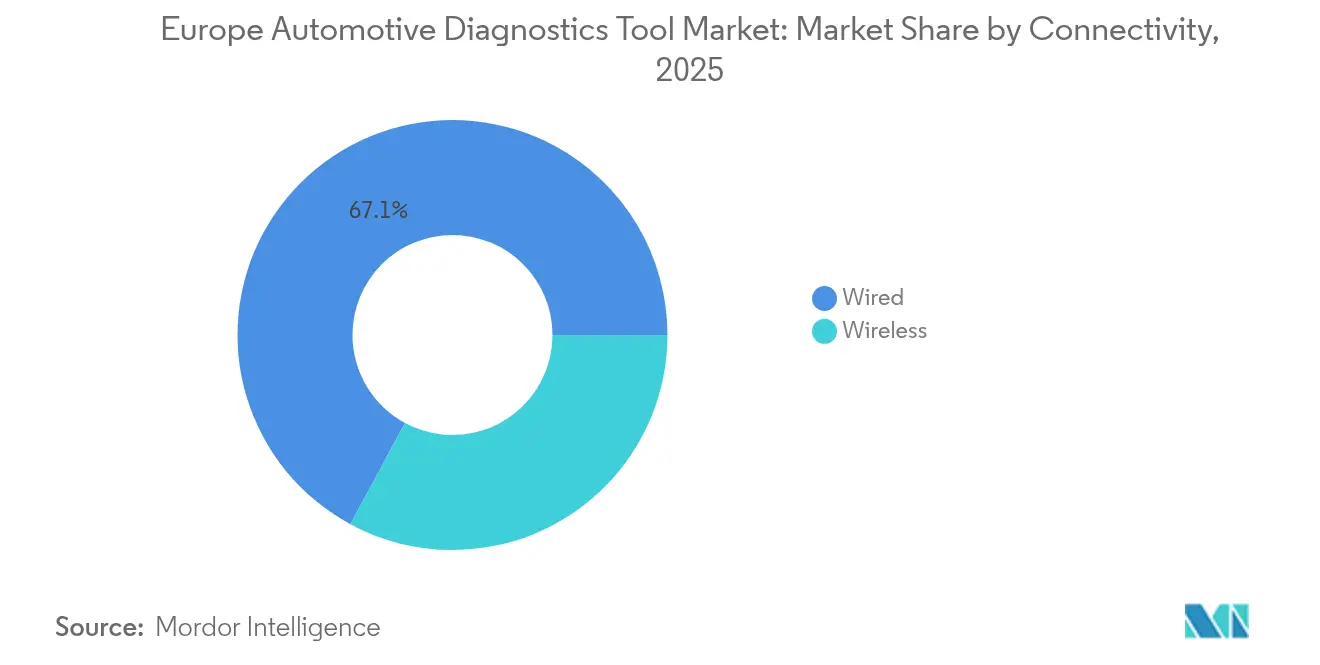

- Por conectividad, las soluciones con cable mantuvieron una cuota de ingresos del 67,12% en 2025, aun cuando se prevé que las herramientas inalámbricas crezcan a una CAGR del 5,36% hasta 2031.

- Por usuario final, los concesionarios OEM captaron una cuota del 52,85% del tamaño del mercado europeo de herramientas de diagnóstico automotriz en 2025, mientras que los operadores de flotas representan el segmento de más rápido crecimiento con una CAGR del 5,43%.

- Por país, Alemania concentró el 28,44% de los ingresos de 2025; el Reino Unido está previsto que lidere el crecimiento con una CAGR del 5,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Herramientas de Diagnóstico Automotriz en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Complejidad de la Electrónica Vehicular | +1.5% | Toda Europa, concentrado en Alemania y Francia | Mediano plazo (2-4 años) |

| Endurecimiento de las Emisiones Euro 6/7 | +1.2% | UE27 + Reino Unido, mayor incidencia en centros urbanos | Corto plazo (≤ 2 años) |

| Adopción de Requisitos de Diagnóstico para VE/HEV | +0.8% | Países nórdicos, Países Bajos, Alemania | Largo plazo (≥ 4 años) |

| Mandatos de Intercambio de Datos del Derecho a la Reparación de la UE | +0.6% | UE27, implementación gradual | Mediano plazo (2-4 años) |

| Contención de Costes por Fallos en Actualizaciones OTA | +0.4% | Mercados de vehículos premium, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Monetización SaaS por parte de OEM | +0.3% | Europa Occidental, redes de concesionarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Complejidad de la Electrónica Vehicular

Los vehículos europeos integran ahora múltiples unidades de control electrónico, un aumento quíntuple respecto a hace una década, lo que obliga a los talleres a adoptar escáneres capaces de interrogar simultáneamente CAN, LIN, FlexRay y Ethernet Automotriz. Las herramientas también deben verificar las actualizaciones de software por vía inalámbrica (OTA) y rastrear fallos que abarcan múltiples dominios, como los sensores ADAS que alimentan los módulos de frenado. Los proveedores responden incorporando inteligencia artificial para clasificar los fallos probables y automatizar las rutinas de prueba que antes requerían la intervención de expertos. Los talleres valoran los dispositivos acoplados a portales en la nube que envían actualizaciones de protocolos semanalmente y permiten que expertos remotos intervengan cuando los técnicos se encuentran con arquitecturas desconocidas. La demanda pivota, por tanto, hacia paquetes integrados que combinan dispositivos portátiles robustificados con paneles de control basados en navegador y facturación por suscripción [1]"Informe Anual 2025," Bosch Mobility Solutions, bosch.com .

Endurecimiento de las Normas de Verificación de Emisiones Euro 6/7

La norma Euro 7, en vigor desde 2025, exige la supervisión de las emisiones en condiciones reales de conducción a lo largo de toda la vida útil del vehículo, trasladando la documentación de conformidad de las inspecciones anuales a la validación continua en servicio. Las herramientas de escaneado deben registrar la eficiencia del filtro de partículas, el rendimiento del catalizador en cuanto a NOx y la deriva de los sensores en tiempo real, emitiendo informes armonizados aceptados por las bases de datos nacionales de inspección. Los talleres independientes necesitan códigos de acceso de nivel OEM para reprogramar los sistemas de emisiones tras actualizaciones de software o sustitución de piezas. Los sistemas de medición portátiles que verifican la conformidad bajo condiciones reales de carga en carretera están ganando terreno entre los talleres de flotas que prestan servicio a furgonetas de reparto urbano, donde las multas por entrar en zonas de bajas emisiones se multiplican rápidamente [2]"Propuesta de Reglamento Euro 7," Comisión Europea, europa.eu.

Adopción de Requisitos de Diagnóstico para VE/HEV

Los modelos de vehículos eléctricos de batería e híbridos alcanzaron una quinta parte de las nuevas matriculaciones en 2024, redirigiendo las prioridades de diagnóstico desde los fluidos y el desgaste mecánico hacia el aislamiento de alta tensión, la salud de la batería y la integridad del firmware. Los analizadores de sistemas eléctricos capaces de realizar espectroscopía de impedancia electroquímica y evaluaciones de imágenes térmicas están sustituyendo a los probadores de presión convencionales. Además del nuevo hardware, los talleres adquieren simuladores basados en realidad virtual que permiten a los aprendices practicar el desmontaje seguro de baterías sin riesgos en el mundo real. Las herramientas de escaneado deben leer los registros del sistema de gestión de baterías, comparar las versiones de firmware en toda la electrónica de potencia distribuida e identificar las discrepancias que perjudican el rendimiento de la carga rápida. Los proveedores que ofrecen certificación de seguridad integral, sondas aisladas y bibliotecas de química de baterías actualizadas periódicamente ganan cuota de mercado [3]"Nota de prensa Equip Auto 2025," MAHLE Group, mahle.com .

Mandatos de Intercambio de Datos del Derecho a la Reparación de la UE

La legislación exige ahora a los fabricantes de automóviles que proporcionen a los talleres de reparación independientes los mismos datos de diagnóstico, certificados de seguridad y procedimientos guiados que los ofrecidos a los concesionarios franquiciados. Esto nivela el campo de juego y estimula la adopción de herramientas multimarca capaces de desbloquear funciones específicas de cada OEM, incluida la codificación avanzada, el emparejamiento de inmovilizadores y la calibración ADAS. Los repositorios en la nube que albergan manuales de servicio en varios idiomas mejoran la eficiencia de la reparación, mientras que las interfaces de paso estandarizadas simplifican las conexiones a las pasarelas seguras. Los proveedores que demuestran auditoría de conformidad y flujos de datos cifrados son preferidos por los pequeños talleres que temen las sanciones del GDPR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital en Herramientas de Escaneado Profesional | -0.7% | Europa del Este, talleres independientes | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Formados en Vehículos Eléctricos | -0.6% | Toda Europa, concentrado en zonas rurales | Mediano plazo (2-4 años) |

| Barreras de Ciberseguridad y Privacidad de Datos | -0.5% | UE27, regiones de cumplimiento del GDPR | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad por Fragmentación de Protocolos | -0.4% | Talleres multimarca, talleres independientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital en Herramientas de Escaneado Profesional

Las estaciones de diagnóstico integradas, con precios bastante variables, son habituales en los pequeños talleres familiares de las ciudades de Europa del Este. Los rápidos ciclos tecnológicos acortan los períodos de amortización, lo que hace arriesgada la compra directa. Si bien los paquetes de arrendamiento y suscripción reducen el desembolso inicial de efectivo, pueden duplicar el coste total de propiedad a lo largo de un horizonte de cinco años. Los talleres, por tanto, buscan complementos modulares que amplíen los dispositivos existentes en lugar de sustituirlos por completo. Los proveedores que presentan sondas compatibles con versiones anteriores, actualizaciones mediante clave de licencia y créditos por canje ganan contratos en los segmentos más sensibles al precio.

Barreras de Ciberseguridad y Privacidad de Datos

El GDPR exige el consentimiento explícito del cliente para cualquier dato de telemática o diagnóstico almacenado más allá de las necesidades inmediatas de reparación, lo que limita el análisis en la nube. Las herramientas deben registrar el acceso de los usuarios, cifrar los identificadores de los vehículos y eliminar los datos cuando se solicite. La obtención de la certificación de ciberseguridad UNECE R155 añade meses al desarrollo y requiere una supervisión continua de incidentes. Los proveedores más pequeños tienen dificultades para asumir estos gastos generales, y los talleres que temen la responsabilidad legal suelen preferir soluciones en local que nunca reenvíen datos fuera del taller. Las plataformas seguras por diseño que automatizan la captura del consentimiento y anonimizan los archivos antes de transferirlos a la nube contribuyen a aliviar las preocupaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Herramienta: Las Herramientas de Escaneado Profesional Lideran la Transición hacia los VE

Las herramientas de escaneado profesional mantuvieron una cuota del 35,02% del mercado europeo de herramientas de diagnóstico automotriz en 2025, lo que subraya su papel como interfaz central del taller para la resolución de problemas en múltiples sistemas. El crecimiento de los ingresos de este segmento se deriva de la expansión de las funciones de programación de ECU y los árboles de fallos asistidos por inteligencia artificial, que acortan los tiempos de diagnóstico de la compleja electrónica. Se espera que los analizadores de sistemas eléctricos, aunque parten de una base menor, registren una CAGR del 5,41% a medida que la adopción de vehículos eléctricos se acelere en los mercados nórdicos y de Europa Occidental. El giro de las arquitecturas mecánicas a las eléctricas incrementa la demanda de probadores de aislamiento de alta tensión y medidores de impedancia de baterías acoplados a bibliotecas en la nube de composiciones químicas de células.

Las herramientas de escaneado profesional se adaptan incorporando puertos Ethernet, autenticaciones de pasarela segura y flujos de trabajo guiados de calibración ADAS. Los paneles de control en la nube registran cada sesión, lo que permite a los jefes de taller auditar la eficiencia de los técnicos y cumplir con los requisitos de conformidad de garantía para los concesionarios franquiciados. Los analizadores de sistemas eléctricos se diferencian ofreciendo cables aislados, categorías de seguridad III y superposiciones de imágenes térmicas integradas que revelan desequilibrios en las células en tiempo real. Estas características se alinean con las directivas de seguridad de la UE para el manejo de baterías que superan los 60 V.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Innovación

Los automóviles de pasajeros representaron el 72,88% del tamaño del mercado europeo de herramientas de diagnóstico automotriz en 2025, impulsados por el extenso parque de vehículos privados del continente y los ciclos de mantenimiento rutinario asociados a él. La demanda en este segmento se centra en la rapidez de procesamiento y la amplia cobertura de marcas, lo que hace imprescindibles las herramientas de escaneado versátiles. Sin embargo, se prevé que los vehículos comerciales ligeros entreguen una CAGR del 5,41%, impulsados por la logística del comercio electrónico que depende de una alta disponibilidad de los vehículos. Los operadores de flotas prefieren diagnósticos integrados con telemática que transmitan datos de fallos a paneles de control centralizados, lo que les permite optimizar los calendarios de servicio. Los camiones medianos y pesados mantienen una cuota estable, impulsada por las inspecciones críticas para la seguridad y el cumplimiento de las normativas de emisiones transfronterizas.

Las flotas comerciales especifican cada vez más el acceso a API, lo que permite que los resultados de diagnóstico se integren directamente en el software de gestión de mantenimiento. Esta integración permite la previsión predictiva de pedidos de piezas y el tiempo de inactividad. Los operadores de furgonetas ligeras en zonas urbanas también necesitan herramientas capaces de realizar una verificación instantánea de las emisiones Euro 7 para evitar sanciones en las zonas de bajas emisiones.

Por Propulsión: Los Trenes de Potencia Eléctricos Reconfiguran los Requisitos

Los trenes de potencia de combustión interna retuvieron el 63,70% de la cuota del mercado europeo de herramientas de diagnóstico automotriz en 2025; sin embargo, se espera que su cuota disminuya cada año a medida que los modelos de vehículos eléctricos de batería ganen terreno. La demanda de diagnóstico centrada en los VE crece al ritmo más rápido, con una CAGR del 5,46%, requiriendo equipos de seguridad especializados y funciones de interrogación de firmware de las que carecen los escáneres tradicionales. Los híbridos enchufables complican aún más la situación, ya que requieren conjuntos de herramientas de doble pila capaces de evaluar tanto los componentes de encendido por chispa como los de alta tensión. Los proveedores invierten en la decodificación automática del VIN para cargar los scripts de prueba correctos basándose en la arquitectura de propulsión, reduciendo el error humano.

Los talleres deben ahora medir el estado de salud de la batería, verificar las estrategias de equilibrado de células y garantizar que los circuitos de bloqueo de alta tensión funcionen correctamente. El riesgo de fuga térmica impulsa la compra de cámaras infrarrojas integradas en los carros de diagnóstico. Para los vehículos de combustión interna, la atención sigue centrada en el análisis de la combustión, el rendimiento del postratamiento y la salud del turbocompresor. Los proveedores gestionan la transición ofreciendo módulos dongles modulares que se conectan a los escáneres heredados y desbloquean las rutinas para VE, preservando las inversiones anteriores. El contenido de formación que cubre los procedimientos de desconexión segura y los diseños de paquetes de baterías específicos de cada OEM se incluye a menudo en los paquetes de equipos.

Por Conectividad: Las Plataformas Inalámbricas Habilitan el Soporte Remoto

Las interfaces con cable representaron el 67,12% de los ingresos en 2025 por su suministro ininterrumpido de energía y su alto rendimiento de transmisión de datos. Sin embargo, se prevé que las plataformas de diagnóstico inalámbrico registren una CAGR del 5,36% a medida que los talleres optimizan los flujos de trabajo y reducen el desorden de cables. Los chipsets Bluetooth de Baja Energía y Wi-Fi de doble banda permiten a las tabletas portátiles desplazarse libremente alrededor de los vehículos mientras transmiten datos en tiempo real a servidores en la nube. La seguridad sigue siendo primordial, por lo que las soluciones incorporan cifrado basado en tokens y autenticación multifactor que cumplen con el GDPR y la UNECE R155.

La maduración del 5G en toda Europa Occidental desbloquea conexiones de baja latencia que admiten asistencia de vídeo en directo y actualizaciones de herramientas por vía inalámbrica (OTA) incluso en aparcamientos. Los proveedores incluyen órdenes de trabajo digitales que se rellenan automáticamente a partir de los códigos DTC, acelerando la adquisición de piezas. Las soluciones con cable no desaparecen; en cambio, evolucionan para incluir Ethernet sobre USB-C para calibraciones de cámaras ADAS de alto ancho de banda. Los diseños híbridos que cambian automáticamente entre modos con cable e inalámbrico ofrecen a los talleres la máxima flexibilidad y redundancia. A medida que el diagnóstico remoto se convierte en la norma, los proveedores de servicios pueden evaluar los fallos fuera de las instalaciones, reservando el tiempo en el taller para las reparaciones en lugar de los escaneos iniciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Operadores de Flotas Adoptan el Mantenimiento Predictivo

Los concesionarios OEM captaron el 52,85% de los ingresos de 2025, aprovechando el acceso directo a los datos del fabricante, las claves de seguridad y los portales de administración de garantías. Su dominio persiste porque los vehículos de último modelo aún requieren procedimientos específicos de cada marca, que están bloqueados detrás de pasarelas seguras. No obstante, se espera que los operadores de flotas registren la CAGR más rápida del 5,43% a medida que integran la telemática vehicular con las instalaciones de servicio internas. Los modelos de mantenimiento predictivo construidos sobre datos de fallos continuos reducen el tiempo de inactividad no programado y ahorran combustible, justificando la inversión en estaciones de diagnóstico de alta especificación.

Los talleres del mercado de repuestos independiente siguen siendo esenciales en regiones con grandes flotas de vehículos envejecidos y ofrecen precios competitivos en reparaciones rutinarias. El mandato del Derecho a la Reparación les faculta para acceder a los datos OEM, elevando su papel en las reparaciones electrónicas complejas. Los proveedores de herramientas atienden a cada nivel de usuario con niveles de licencia diferenciados: programación OEM completa para concesionarios, funciones multimarca para independientes y paneles de control habilitados para API para flotas. Los paquetes de formación adaptados a cada perfil, desde cursos de alineación ADAS a nivel de concesionario hasta protocolos de sustitución de baterías centrados en flotas, complementan las ofertas de los proveedores.

Análisis Geográfico

Alemania generó el 28,44% de los ingresos de 2025 del mercado europeo de herramientas de diagnóstico automotriz, lo que refleja su condición de mayor productor de vehículos de la región y sede central de varios innovadores en diagnóstico. Bosch, Continental y Softing invierten fuertemente en I+D, gastando colectivamente una cantidad significativa cada año en tecnologías de movilidad, lo que estimula la demanda interna de equipos de taller de vanguardia. Los talleres alemanes fueron pioneros en la adopción de la Industria 4.0, integrando escáneres con sistemas de planificación de recursos empresariales para optimizar la logística de piezas y la gestión de inventarios. Sin embargo, el mercado se enfrenta a un ligero lastre derivado de una penetración más lenta de los vehículos eléctricos en comparación con sus homólogos nórdicos, lo que retrasa la transición completa hacia herramientas centradas en la alta tensión.

El Reino Unido está en camino de registrar la CAGR más rápida del 5,34% hasta 2031, impulsado por la consolidación en el fragmentado sector de la reparación y la rápida digitalización de los talleres independientes. El Brexit interrumpió algunas cadenas de suministro transfronterizas, lo que llevó a los distribuidores a establecer centros de inventario domésticos e intensificar los mercados de piezas en línea. Los talleres británicos experimentan con diagnósticos basados en suscripción porque la facturación flexible se alinea con la utilización fluctuante de las bahías de servicio. Los incentivos gubernamentales para el desarrollo de vehículos conectados y autónomos también han impulsado la adopción de escáneres habilitados para la nube que pueden validar pilas de software exclusivas de prototipos de conducción autónoma.

El comportamiento del consumidor también influye en la selección de herramientas; casi la mitad de los conductores investiga las opciones de reparación en línea antes de reservar, lo que empuja a los talleres a proporcionar informes de diagnóstico digitales que mejoren la transparencia. Italia, a pesar de la reducción de la producción doméstica, sigue siendo un bastión de la especialización en componentes, y sus talleres priorizan cada vez más los analizadores preparados para VE a medida que Stellantis incrementa sus modelos electrificados. Los países nórdicos —Dinamarca, Suecia, Noruega y Finlandia— lideran en densidad de VE, fomentando así una demanda temprana de diagnósticos centrados en baterías. Al mismo tiempo, Europa del Este se inclina hacia soluciones económicas optimizadas para flotas antiguas de combustión interna.

Panorama Competitivo

El mercado europeo de herramientas de diagnóstico automotriz está moderadamente fragmentado, aunque la consolidación se está acelerando a medida que los principales proveedores integran hardware, software y formación en ecosistemas unificados. La serie KTS de Bosch se combina con su portal en la nube Esitronic, proporcionando actualizaciones semanales de protocolos y soporte por vídeo que profundizan la fidelización de los clientes. Snap-on aprovecha su tableta ZEUS para ofrecer pruebas de componentes guiadas y chat con expertos remotos, cobrando cuotas mensuales que convierten las actualizaciones ocasionales de herramientas en ingresos recurrentes. El Autodiagnos Drive de Continental se dirige a flotas conectadas por telemática, proporcionando supervisión continua y alertas de mantenimiento predictivo sin necesidad de conexión por cable.

Los competidores asiáticos como Autel y Launch inyectan competencia de precios al incluir una amplia cobertura de modelos a costes de adquisición más bajos, presionando a los actores consolidados a justificar sus precios superiores mediante análisis avanzados y pasarelas seguras. Surgen asociaciones entre fabricantes de herramientas y academias de formación para cubrir la brecha de técnicos en VE; por ejemplo, MAHLE colabora con escuelas de formación profesional para certificar la competencia en alta tensión mediante su suite TechPRO.

La actividad de fusiones y adquisiciones se centra en la adquisición de empresas de software especializadas en predicción de fallos basada en inteligencia artificial o en el despliegue nativo en la nube, lo que permite a los proveedores ampliar sus funcionalidades sin extender los plazos de desarrollo. A medida que la complejidad del diagnóstico continúa aumentando, el valor se desplaza de los márgenes de hardware a los servicios de datos, lo que obliga a todos los participantes del mercado a refinar sus posiciones en ciberseguridad y las garantías de tiempo de actividad.

Líderes de la Industria de Herramientas de Diagnóstico Automotriz en Europa

Robert Bosch GmbH

Snap-On Inc.

Continental AG

DENSO Corporation

Delphi Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2025: MAHLE presentó el sistema de calibración Digital ADAS 2.0 EXTRA y una importante actualización del escáner TechPRO 2 en Equip Auto en París, lo que subraya su enfoque en el diagnóstico preparado para VE.

- Octubre de 2024: Autel introdujo la tableta MaxiSys 906 MAX con funcionalidad de calibración ADAS ampliada, marcando una ruta de actualización significativa para los talleres que utilizan unidades 906 anteriores.

Alcance del Informe del Mercado de Herramientas de Diagnóstico Automotriz en Europa

Una herramienta de diagnóstico automotriz puede detectar y diagnosticar problemas en el motor, la transmisión, los frenos y otros sistemas de un automóvil. Puede leer códigos de error, realizar pruebas del sistema, restablecer las luces de advertencia y proporcionar información detallada sobre el rendimiento del vehículo.

El mercado europeo de herramientas de diagnóstico automotriz ha sido segmentado por oferta, tipo de vehículo, tipo de producto, equipamiento de taller, usuario final y país. Por oferta, el informe está segmentado en equipos/hardware de diagnóstico y software de diagnóstico. Por tipo de vehículo, el informe está segmentado en automóviles de pasajeros y vehículos comerciales. Por equipamiento de taller, el informe está segmentado en analizador de gases de escape, equipo de alineación de ruedas, equipo de escaneado de pintura, dinamómetro, verificador de faros, diagnóstico de inyección de combustible, detección de fugas a presión y analizador de motor. Por usuario final, el informe está segmentado en talleres de reparación y mantenimiento automotriz, concesionarios OEM, empresas de gestión de flotas y otros usuarios finales. Por país, el informe está segmentado en Alemania, Reino Unido, Francia, España, Italia, Países Bajos y el resto de Europa.

| Escáneres OBD |

| Herramientas de Escaneado Profesional |

| Analizadores de Sistemas Eléctricos |

| Probadores de Presión y Fugas |

| Lectores de Códigos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (VEB) |

| Híbrido e Híbrido Enchufable (HEV y PHEV) |

| Con Cable |

| Inalámbrico |

| Concesionarios OEM |

| Talleres del Mercado de Repuestos Independiente |

| Operadores de Flotas |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| Rusia |

| Resto de Europa |

| Por Tipo de Herramienta | Escáneres OBD |

| Herramientas de Escaneado Profesional | |

| Analizadores de Sistemas Eléctricos | |

| Probadores de Presión y Fugas | |

| Lectores de Códigos | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (VEB) | |

| Híbrido e Híbrido Enchufable (HEV y PHEV) | |

| Por Conectividad | Con Cable |

| Inalámbrico | |

| Por Usuario Final | Concesionarios OEM |

| Talleres del Mercado de Repuestos Independiente | |

| Operadores de Flotas | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué capacidad de diagnóstico priorizan los talleres europeos en 2025?

La programación segura de ECU y el análisis del estado de salud de baterías de alta tensión ocupan los primeros puestos a medida que la adopción de VE se acelera.

¿Qué segmento de vehículos impulsa más fuertemente la innovación en herramientas?

Las flotas comerciales ligeras que dependen de diagnósticos integrados con telemática para reducir el tiempo de inactividad son las que impulsan el desarrollo de funcionalidades.

¿Cómo influye la norma Euro 7 en las compras de equipos?

Los mandatos de supervisión continua de emisiones en condiciones reales de conducción obligan a los talleres a invertir en escáneres con capacidades mejoradas de registro de datos y elaboración de informes de conformidad.

¿Están las herramientas de diagnóstico inalámbricas desplazando a las conexiones con cable?

Las sesiones inalámbricas proliferan, pero las interfaces con cable siguen dominando donde la alimentación ininterrumpida y el alto rendimiento de transmisión son indispensables.

¿Por qué están ganando terreno los modelos de suscripción?

Convierten las ventas únicas de hardware en ingresos recurrentes al tiempo que garantizan que los talleres reciban actualizaciones semanales de protocolos y soporte remoto.

¿Qué limita la adopción entre los pequeños independientes?

Los elevados costes iniciales de los equipos profesionales y las obligaciones de cumplimiento en materia de ciberseguridad siguen siendo los principales obstáculos.

Última actualización de la página el: